الملخص التنفيذي:

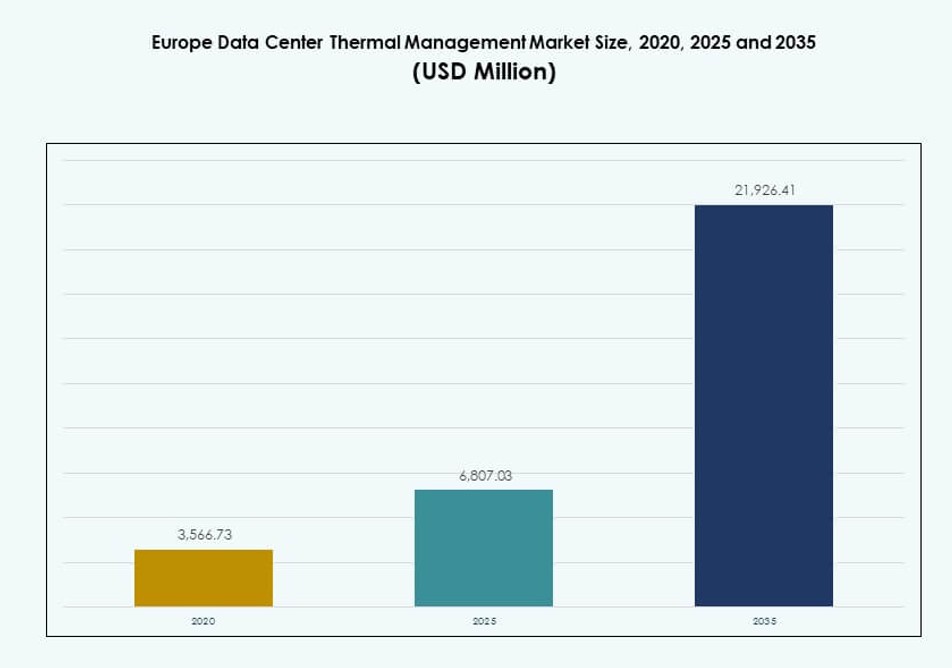

تم تقييم حجم سوق إدارة الحرارة لمراكز البيانات في أوروبا بقيمة 3,566.73 مليون دولار أمريكي في عام 2020 ليصل إلى 6,807.03 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 21,926.41 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 12.34% خلال فترة التوقعات.

| سمة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق إدارة الحرارة لمراكز البيانات في أوروبا 2025 |

6,807.03 مليون دولار أمريكي |

| سوق إدارة الحرارة لمراكز البيانات في أوروبا، معدل النمو السنوي المركب |

12.34% |

| حجم سوق إدارة الحرارة لمراكز البيانات في أوروبا 2035 |

21,926.41 مليون دولار أمريكي |

تزايد كثافة الطاقة في الأرفف، والأعباء العمل المدفوعة بالذكاء الاصطناعي، وتزايد متطلبات كفاءة الطاقة تدفع الطلب القوي على أنظمة التبريد المتقدمة. تعتمد الشركات على حلول حرارية تعتمد على السوائل ومحسنة بالذكاء الاصطناعي لضمان وقت التشغيل، وتقليل تكاليف التشغيل، وتحقيق أهداف الاستدامة. يلعب الابتكار في التبريد المباشر إلى الشريحة، والوحدات النمطية، والتحكم التنبؤي دورًا حاسمًا في دعم قابلية التوسع في الأعباء العمل. السوق ذو أهمية استراتيجية للمستثمرين الذين يستهدفون القيمة طويلة الأجل في البنية التحتية الرقمية، حيث تؤثر الأنظمة الحرارية على التكلفة الإجمالية للملكية والامتثال التنظيمي عبر المرافق.

تقود أوروبا الغربية السوق، مع ألمانيا والمملكة المتحدة وهولندا في المقدمة بسبب وجود مراكز ضخمة للبنية التحتية الرقمية القوية والضغط التنظيمي. تظهر الدول الإسكندنافية كمناطق رئيسية من خلال الاستفادة من فوائد المناخ الطبيعي والطاقة المتجددة للتبريد المستدام. تشهد جنوب وشرق أوروبا طلبًا متزايدًا، مدفوعًا بنشر الحافة المتوسع، والأراضي الميسورة التكلفة، وتحسين الاتصال. يعكس هذا المزيج الإقليمي الطلب المتطور عبر بيئات البيانات المركزية والموزعة.

ديناميات السوق:

محركات السوق

الزيادة السريعة في كثافة الطاقة في الأرفف وأعباء العمل بالذكاء الاصطناعي تتطلب تحكمًا حراريًا فعالًا

يتم دفع سوق إدارة الحرارة لمراكز البيانات في أوروبا بزيادة كثافة الطاقة في الأرفف في مراكز البيانات الضخمة والمؤسسات. تتطلب أعباء العمل الجديدة مثل الذكاء الاصطناعي والتعلم الآلي مجموعات حوسبة كثيفة، مما يولد حرارة كبيرة. يقوم المشغلون بنشر أنظمة تبريد متقدمة للحفاظ على موثوقية المعدات. تكافح الحلول المعتمدة على الهواء عند الأحمال الحرارية العالية، مما يدفع لاعتماد التبريد المباشر إلى الشريحة والتبريد بالغمر. يؤثر التصميم الحراري الفعال الآن بشكل مباشر على وقت تشغيل مركز البيانات والأداء. تدمج فرق البنية التحتية التخطيط الحراري في مرحلة التطوير المبكرة. أصبحت استثمارات التبريد الآن قرارات استراتيجية للأعمال. يعزز الدور المتزايد لسياسات الاستدامة الخيارات التبريدية الواعية للطاقة. تكمن القيمة طويلة الأجل في توفير تكاليف دورة الحياة والمرونة التشغيلية.

- على سبيل المثال، وصلت عمليات النشر المحسّنة بالذكاء الاصطناعي في أوروبا إلى كثافات رفوف متوسطة تبلغ 36 كيلوواط بحلول عام 2023، بينما حافظت مرافق الاستضافة العامة على متوسطات تتراوح بين 8-12 كيلوواط. تقوم المناطق عالية الأداء التي تدعم بيئات الحوسبة عالية الأداء والتبريد السائل الآن بنشر رفوف تتجاوز 40 كيلوواط.

التفويضات المتعلقة بالاستدامة ومعايير كفاءة الطاقة تسرع الابتكارات الحرارية

في جميع أنحاء أوروبا، تدفع السياسات الصارمة المتعلقة بالطاقة وأهداف تقليل الكربون الطلب على تقنيات التبريد المستدامة. تواجه مراكز البيانات تدقيقًا متزايدًا بشأن استخدام الطاقة وتأثيرها البيئي. يعتمد المشغلون حلولًا حرارية موفرة للطاقة للامتثال للمعايير الأوروبية واللوائح الخاصة بكل بلد. توجه معايير PUE وWUE الاستثمار في البنية التحتية المتقدمة للتبريد. تمكّن التقنيات مثل التبريد الحر، والحلقات السائلة، والتحسين القائم على الذكاء الاصطناعي من الامتثال. يدعم دمج الطاقة المتجددة الأداء الحراري ذو التأثير المنخفض. تجعل الأطر البيئية والاجتماعية والحوكمة إدارة الحرارة أمرًا حيويًا لجذب المستثمرين الخضر. غالبًا ما تبدأ عمليات تدقيق الطاقة بتقييم مقاييس الكفاءة الحرارية. يكتسب سوق إدارة الحرارة لمراكز البيانات في أوروبا قيمة استراتيجية من خلال التوافق مع أجندات الطاقة النظيفة.

- على سبيل المثال، حققت مراكز البيانات في إنجلترا فعالية استخدام المياه (WUE) منخفضة تصل إلى 0.36 لتر لكل كيلوواط ساعة باستخدام أنظمة تبريد غير مباشرة ومختلطة محسّنة. تدعم هذه المعايير الاستثمار في البنية التحتية الحرارية المستدامة.

الاعتماد العالي على التبريد السائل في مشاريع البناء الجديدة والتجديد

اكتسب التحول نحو أنظمة التبريد القائمة على السوائل زخمًا عبر مراكز البيانات الجديدة والقديمة. يقوم المشغلون بترقية الأنظمة الهوائية التقليدية بالتبريد المباشر إلى الشريحة أو التبريد بالغمر لإدارة الأحمال الحرارية المتزايدة. يحسن هذا التغيير كفاءة التبريد ويقلل من استخدام مساحة الأرضية. تشمل مشاريع التجديد وحدات التبريد على مستوى الصفوف والخزائن المغلقة. يولي المطورون الأولوية للأنظمة السائلة القابلة للتوسع والوحدات النمطية لتأمين العمليات في المستقبل. يدعم التبريد السائل كثافات الحوسبة العالية لحالات استخدام الذكاء الاصطناعي والبلوك تشين والتحليلات. تجمع مراكز البيانات في المناخات الباردة بين الأنظمة السائلة والهواء المحيط لتمديد الكفاءة. تقدم الشركات المصنعة منتجات تبريد متكاملة لتسهيل النشر. يعزز ذلك التنافسية والعائد على الاستثمار للمالكين والمستثمرين.

التحول الرقمي والحوسبة الطرفية تدفعان الطلب على التبريد الموزع

يشهد السوق نموًا في شبكات مراكز البيانات الموزعة التي تتطلب حلولًا حرارية مرنة. غالبًا ما تعمل عمليات النشر الطرفية في مناطق ضيقة المساحة أو نائية ذات بنية تحتية محدودة. تحتاج هذه الترتيبات إلى استراتيجيات تبريد محلية قليلة الصيانة. تمكّن الأنظمة السائلة المدمجة والوحدات الذاتية التحكم الحراري دون الحاجة إلى التكييف التقليدي. يساعد الأتمتة القائمة على الذكاء الاصطناعي في الحفاظ على الأداء الأمثل مع تدخل ضئيل. تتبنى شركات البيع بالتجزئة والاتصالات والصناعة إعدادات الحافة لتقديم خدمات ذات زمن انتقال منخفض. أصبحت الأنظمة الحرارية الآن جزءًا من استراتيجية البنية التحتية الرقمية. يقلل التبريد المحلي من الاعتماد على إمدادات المرافق المركزية. ينمو سوق إدارة الحرارة لمراكز البيانات في أوروبا مع تعمق التحول الرقمي عبر الصناعات.

اتجاهات السوق

الدمج المتزايد لخوارزميات التبريد المدفوعة بالذكاء الاصطناعي لتحسين الأداء الحراري

تقوم مراكز البيانات في جميع أنحاء أوروبا بدمج برامج الذكاء الاصطناعي للتحكم الديناميكي في أحمال التبريد. تقوم هذه المنصات بتحليل بيانات المستشعر لضبط تدفق الهواء، ومعدل تدفق المبرد، وتوزيع الطاقة في الوقت الفعلي. يحسن إدارة الحرارة القائمة على الذكاء الاصطناعي من وقت التشغيل ويقلل من استخدام الطاقة. يقلل المشغلون من التبريد الزائد ويحددون النقاط الساخنة مبكرًا. يدعم النهج الصيانة التنبؤية ويقلل من التدخل البشري. تتوسع أدوات الذكاء الاصطناعي عبر محافظ مراكز البيانات الكبيرة والموزعة. يصبح التحسين مستمرًا وليس تفاعليًا. يجمع المشغلون بين الذكاء الاصطناعي ونماذج CFD للحصول على رؤى حرارية عميقة. يستفيد سوق إدارة الحرارة لمراكز البيانات في أوروبا من دمج الذكاء الاصطناعي في استراتيجيات الحرارة.

صعود أنظمة التبريد المعيارية والمسبقة الصنع للسرعة والقابلية للتوسع

يقوم المشغلون بنشر أنظمة التبريد المعيارية لتسريع البناء ودعم التوسع السريع. تشمل هذه الأنظمة المسبقة الصنع وحدات تبريد متكاملة تقلل من العمل في الموقع. يساعد التصميم المعياري في تلبية الجداول الزمنية للعملاء الضخمين والمشتركين. تُبنى الآن وحدات التبريد السائل بأبعاد قياسية للتثبيت السريع. يمكن للمشغلين توسيع السعة الحرارية دون إعادة تصميم كبيرة. يزداد شعبية التبريد كوحدة في المرافق الموزعة وعلى الحافة. تقدم الشركات المصنعة وحدات مبنية على الرفوف والصفوف والغرف مصممة لتلبية ملفات الأحمال المختلفة. يتبنى سوق إدارة الحرارة لمراكز البيانات في أوروبا استراتيجيات معيارية لتحسين سرعة الوصول إلى السوق وتقليل الاضطرابات أثناء التحديثات.

زيادة التركيز على فعالية استخدام المياه وأنظمة التفريغ الصفري للسوائل

يقيم المشغلون الآن الأنظمة الحرارية باستخدام مقاييس PUE وWUE. تصبح تدابير توفير المياه بنفس أهمية استخدام الطاقة. تواجه أبراج التبريد والأنظمة الأديباتية ضغوطًا بسبب مخاوف ندرة المياه. يتحول المشغلون إلى أنظمة الدائرة المغلقة أو يستخدمون حلولًا هجينة بين الهواء والسائل لتقليل الخسائر التبخرية. في المواقع الحضرية أو ذات اللوائح الثقيلة، تصبح تصاميم التبريد بالتفريغ الصفري للسوائل معيارًا. تراقب المرافق استهلاك المياه من خلال القياس الآلي ولوحات التحكم السحابية. تصبح معايير WUE معايير رئيسية في تقييمات ESG. يتماشى سوق إدارة الحرارة لمراكز البيانات في أوروبا مع مبادئ المياه الدائرية لتقليل البصمة البيئية.

التكامل المتقاطع بين منصات DCIM وإدارة الحرارة لتحقيق التآزر التشغيلي

يدمج المشغلون أدوات DCIM مع التحكمات الحرارية للحصول على رؤية موحدة لأداء مركز البيانات. توفر هذه المنصات المتكاملة تحليلات في الوقت الفعلي، ورسم خرائط الأصول، والتحكم في نظام التبريد. يراقب المشغلون درجات الحرارة على مستوى الرفوف ويربطونها بأنماط العمل. تقوم المحفزات التلقائية بضبط وحدات CRAC/CRAH، والمضخات، ومناطق الاحتواء. يحسن ذلك من الاستجابة ويقلل من التعديلات اليدوية. يدعم الشفافية الحرارية على مستوى النظام الامتثال لاتفاقيات مستوى الخدمة وعمليات تدقيق الطاقة. تفضل حزم البرمجيات المعيارية للمواقع متعددة الموردين. يتبنى سوق إدارة الحرارة لمراكز البيانات في أوروبا التحكم الموحد لتبسيط عمليات مراكز البيانات وتحسين النتائج الحرارية.

تحديات السوق

الاستثمار الرأسمالي العالي وتعقيد التحديث يحدان من التبني السريع للأنظمة المتقدمة

يتطلب نشر أنظمة حرارية جديدة استثمارات رأسمالية كبيرة، مما يثني المشغلين الصغار والمتوسطين. تتطلب الأنظمة المتقدمة مثل التبريد بالغمر أو مبادلات الحرارة الخلفية بنية تحتية متخصصة. يواجه تحديث المرافق الحالية مشكلات توافق مع الأرفف القديمة وأنظمة الطاقة. غالبًا ما تمنع قيود المساحة التنفيذ الكامل للوحدات التبريدية الأحدث. تؤدي مخاطر التوقف عن العمل أثناء التحديثات أيضًا إلى تأخير قرارات التحديث. يؤجل بعض المشغلين الاستثمار حتى تصل المعدات إلى نهاية عمرها الافتراضي. تجعل حالة عدم اليقين حول توحيد التكنولوجيا التخطيط طويل الأجل صعبًا. يواجه سوق إدارة الحرارة لمراكز البيانات في أوروبا عوائق بسبب تكلفة التحديث وتعقيد التصميم ومخاطر تعطل العمليات.

نقص المواهب والخبرة المحدودة في تقنيات التبريد الناشئة يبطئ النشر

تواجه المنطقة فجوة في المهارات في تصميم وتنفيذ وصيانة أنظمة إدارة الحرارة المتقدمة. يكافح القوى العاملة المدربة على أنظمة الهواء القديمة لإدارة الإعدادات القائمة على السوائل. يحتاج المشغلون إلى مهندسين يفهمون ديناميكيات السوائل والأتمتة ونمذجة الطاقة. تزيد نقص المواهب من أوقات تنفيذ المشاريع وتكاليف الاستشارات. تزداد مخاطر سوء الإدارة في عمليات النشر عالية الكثافة. يصبح دعم البائعين ضروريًا لاستقرار النظام. تتأخر برامج التدريب عن التحولات التقنية السريعة في تصميم الحرارة. يجب على سوق إدارة الحرارة لمراكز البيانات في أوروبا معالجة هذه الفجوة في المهارات لدعم التبني الموثوق وفي الوقت المناسب للابتكارات التبريدية الناشئة.

فرص السوق

الاستثمارات المتزايدة في المرافق الضخمة والحافة تخلق حاجة للتبريد القابل للتوسع

يؤدي التوسع الرقمي في أوروبا إلى استثمارات قوية في البنية التحتية الضخمة والحافة. يبحث المشغلون عن أنظمة تبريد معيارية وموفرة للطاقة تتوسع مع نمو الحمل. تحسن هذه الأنظمة سرعة النشر وتدعم أهداف الاستدامة. تلبي الوحدات الحرارية المدمجة احتياجات الحافة بينما يدعم التبريد السائل المركزي المرافق الضخمة. يستفيد سوق إدارة الحرارة لمراكز البيانات في أوروبا من هذا النمو المزدوج، مما يمكن من حلول مخصصة لمقاييس واستخدامات مختلفة.

الحوافز الحكومية والتفويضات الاستدامية تسرع تبني التبريد الأخضر

يدعم صناع السياسات في جميع أنحاء الاتحاد الأوروبي مراكز البيانات منخفضة الكربون من خلال الحوافز والمزايا الضريبية. يدفع هذا الطلب على أنظمة التبريد الصديقة للبيئة التي تستخدم الطاقة المتجددة وإعادة استخدام الحرارة واستعادة المياه. تحصل الأنظمة المتوافقة على تصاريح وموافقات مرافق سريعة. ينمو سوق إدارة الحرارة لمراكز البيانات في أوروبا مع تقليل المخاطر وتحسين ثقة المستثمرين في مشاريع البنية التحتية الخضراء بسبب توافق السياسات.

تقسيم السوق

حسب حجم مركز البيانات

تمتلك مراكز البيانات الكبيرة الحصة الأكبر بسبب الانتشار الكثيف في مشاريع الهايبرسكيل والتواجد المشترك. تتطلب هذه المرافق أنظمة تبريد عالية السعة مع قابلية التوسع المعياري. كما تنمو المراكز المتوسطة الحجم، خاصة في مراكز الشركات والحواف الإقليمية. تمتلك المراكز الصغيرة حضورًا متخصصًا لكنها تعتمد أنظمة حرارية مرنة وصغيرة الحجم. يشهد سوق إدارة الحرارة لمراكز البيانات في أوروبا حجمًا قويًا في البنايات الكبيرة بسبب الطلبات المركزة على عبء العمل.

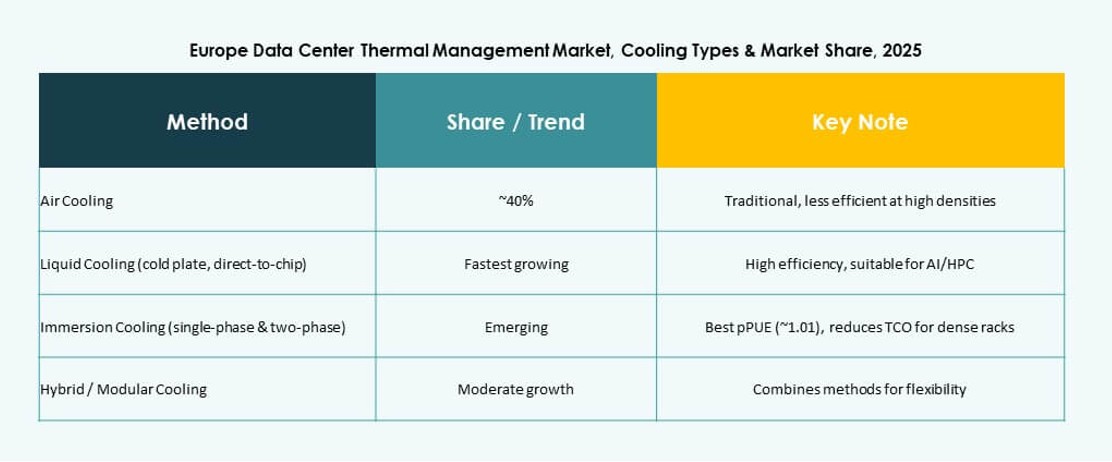

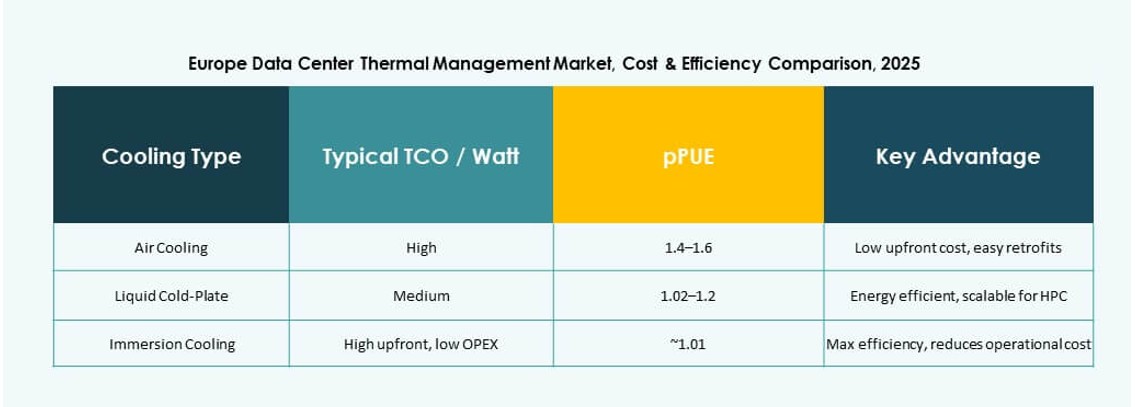

حسب تقنية التبريد

يظل التبريد القائم على الهواء مستخدمًا على نطاق واسع، خاصة مع التبريد المباشر بالهواء واحتواء الممرات الساخنة/الباردة. يرتفع استخدام التبريد القائم على السوائل، بقيادة الحلول المباشرة إلى الرقاقة والانغماس للبيئات الثقيلة بالذكاء الاصطناعي. تخلط الأنظمة الهجينة بين الهواء والسوائل للتبريد المرحلي. تظهر الخيارات الناشئة مثل التبريد الحراري الكهربائي وتغيير الطور ابتكارًا ولكن على نطاق محدود. يشهد سوق إدارة الحرارة لمراكز البيانات في أوروبا هيمنة التركيبات الهوائية-السائلة على البنايات المستقبلية لتحقيق كفاءة متوازنة.

حسب المكونات

يقود العتاد السوق مع الطلب على المبردات ووحدات تدفق الهواء والمبادلات الحرارية. ينمو اعتماد البرمجيات بسبب أدوات تحسين الذكاء الاصطناعي والمحاكاة التي تحسن الكفاءة الحرارية. تلعب الخدمات دورًا رئيسيًا في عمليات التركيب والتحديث والمراقبة. يتشكل سوق إدارة الحرارة لمراكز البيانات في أوروبا من خلال العروض المتكاملة التي تجمع بين جميع المكونات الثلاثة لتقديم نتائج تبريد موثوقة.

حسب العتاد

تحظى وحدات التبريد والمبادلات الحرارية بطلب قوي في المرافق الكبيرة. تناسب الأجهزة الخلفية وتدفق الهواء التكوينات عالية الكثافة. تتطور أنظمة الأنابيب لدعم الانتشار المعياري المقاوم للتسرب. يستفيد سوق إدارة الحرارة لمراكز البيانات في أوروبا من الابتكارات في المنتجات مثل المبردات عالية الكفاءة والحلقات التبريدية المدمجة.

حسب البرمجيات

تكتسب منصات تحسين الذكاء الاصطناعي زخمًا للتبريد الواعي للطاقة. توفر لوحات التحكم في إدارة مراكز البيانات (DCIM) رؤية مركزية وتحكمًا. تساعد محاكاة ديناميكيات السوائل الحسابية (CFD) في التخطيط الحراري الاستباقي. تتكامل وحدات إدارة المباني (BMS) مع الطاقة والتبريد لإدارة موحدة للمرافق. ينمو سوق إدارة الحرارة لمراكز البيانات في أوروبا مع الذكاء التبريدي المدفوع بالبرمجيات.

حسب الخدمات

تشهد الصيانة الوقائية والتحديثات طلبًا متزايدًا مع تحديث المرافق. تكتسب المراقبة كخدمة زخمًا في البيئات الحافة. يظل التركيب والتكليف ضروريين للمشاريع الجديدة. يركز مقدمو الخدمات على الجاهزية والامتثال التنظيمي. يعتمد سوق إدارة الحرارة لمراكز البيانات في أوروبا على الخدمات الخبيرة لدعم البنية التحتية الحرارية طوال دورة حياة الأصول.

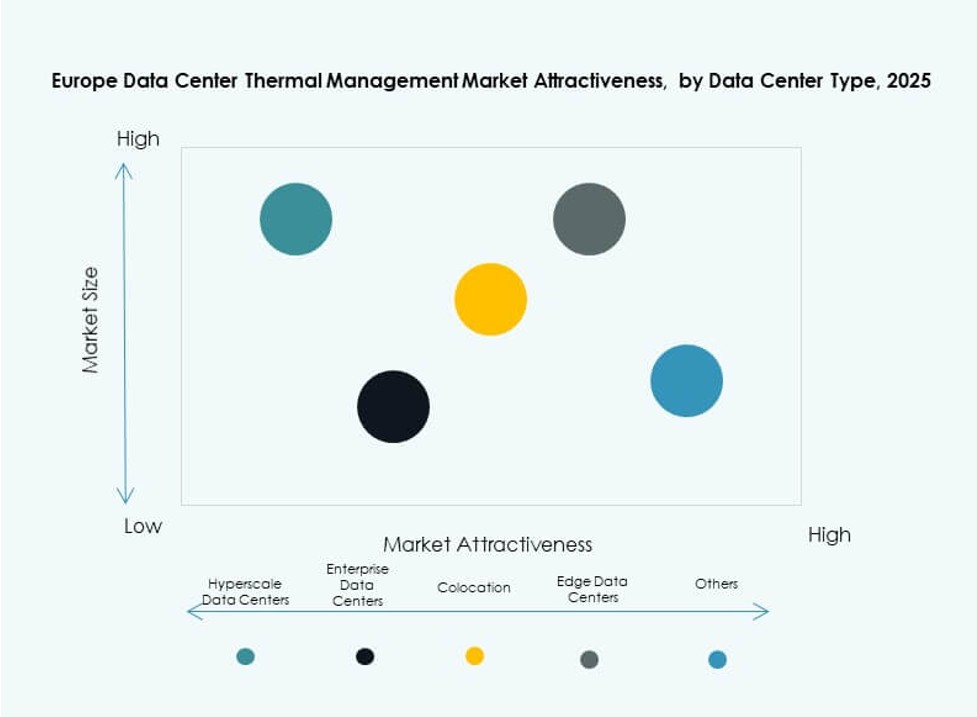

حسب نوع مركز البيانات

تهيمن المرافق الهايبرسكيل بسبب بصمتها الكبيرة وأحمالها الحرارية العالية. تظهر مواقع التواجد المشترك/السحابية نموًا قويًا مع نماذج التبريد المشتركة. تحتاج مراكز الحافة/الميكرو إلى أنظمة حرارية مدمجة وقابلة للتكيف. تتبنى مراكز البيانات المؤسسية نهجًا هجينًا. يزدهر سوق إدارة الحرارة لمراكز البيانات في أوروبا عبر أنواع متعددة من مراكز البيانات باستراتيجيات تبريد مخصصة.

حسب الهيكل

يكتسب التبريد القائم على الرفوف حصة في بيئات الحوسبة الكثيفة. توازن الأنظمة القائمة على الصفوف بين الكفاءة وقابلية التوسع في البنايات المعيارية. تظل الأساليب القائمة على الغرف شائعة في النشرات القديمة أو واسعة النطاق. يتماشى سوق إدارة الحرارة لمراكز البيانات في أوروبا مع هيكل التبريد مع ملفات عبء العمل وتوافر المساحة.

رؤى إقليمية

أوروبا الغربية تهيمن على السوق بحصة تزيد عن 40%

تقود أوروبا الغربية سوق إدارة الحرارة لمراكز البيانات في أوروبا بفضل البنية التحتية القوية للبيانات في ألمانيا والمملكة المتحدة وفرنسا وهولندا. تدعم هذه الدول عمليات النشر واسعة النطاق ومناطق السحابة. تدفع السياسات الطاقية الصارمة إلى تبني التبريد المستدام. يستثمر المشغلون بشكل كبير في الأنظمة المتقدمة لتحقيق الأهداف البيئية. تبلغ حصة المنطقة أكثر من 40%، مدفوعة بأنظمة البيانات الناضجة والطلب القوي.

- على سبيل المثال، يستخدم مرفق FRA5 لشركة CyrusOne في فرانكفورت مبردات الهواء المبردة بالتبريد الحر N+1 مع نظام مياه مبردة مغلق عبر سعة IT تبلغ 54 ميجاوات.

الدول الإسكندنافية تظهر بحصة 25% مدعومة بميزة المناخ والطاقة الخضراء

تمتلك الدول الإسكندنافية بما في ذلك السويد والنرويج وفنلندا والدنمارك حوالي 25% من حصة السوق. تستخدم هذه الدول التبريد الطبيعي والطاقة المتجددة لتقليل التكاليف التشغيلية والأثر البيئي. يسمح المناخ البارد بالتبريد الحر طوال العام. يقود نمو مراكز البيانات في هذه المنطقة اهتمام الشركات الكبيرة بالاستضافة الخضراء. تدعم الحكومات المحلية البنية التحتية الرقمية بضرائب منخفضة وإمكانية الوصول إلى الطاقة النظيفة.

- على سبيل المثال، تزود Daikin أنظمة التبريد الموفرة للطاقة لمرفق DC1-Stavanger التابع لشركة Green Mountain في النرويج، والذي يعمل بتحميل يصل إلى 30 ميجاوات IT. يستفيد الموقع من التبريد المتقدم والطاقة الكهرومائية المتجددة بنسبة 100% لعمليات مستدامة.

جنوب وشرق أوروبا يكتسبان زخمًا بحصة سوقية تبلغ 20%

تشكل جنوب وشرق أوروبا معًا حوالي 20% من السوق، بقيادة إسبانيا وإيطاليا وبولندا وجمهورية التشيك. تجذب هذه المناطق عمليات الاستضافة المشتركة والنشر الطرفي بسبب انخفاض تكاليف العقارات وتوسع الاتصال. تقدم الحكومات حوافز لنمو البنية التحتية الرقمية. يستهدف المشغلون المدن من الدرجة الثانية كمراكز بيانات إقليمية. يتوسع سوق إدارة الحرارة لمراكز البيانات في أوروبا هنا مع زيادة الطلب على الحوسبة اللامركزية.

رؤى تنافسية:

- مجموعة فيرتيف كورب.

- شنايدر إلكتريك

- شتولز GmbH

- إيرديل إنترناشونال لتكييف الهواء المحدودة.

- مجموعة مونترز AB

- ريتال GmbH & Co. KG

- دايكن للصناعات المحدودة.

- دلتا للإلكترونيات، إنك.

- هواوي تكنولوجيز المحدودة.

- ترين تكنولوجيز plc

يتميز سوق إدارة الحرارة لمراكز البيانات في أوروبا بمشهد تنافسي تقوده شركات عالمية وإقليمية قوية. تهيمن فيرتيف، شنايدر إلكتريك، وشتولز بحلول حرارية قابلة للتوسع مصممة خصيصًا للنشر في البيئات الضخمة، والمشتركة، والحافة. تركز هذه الشركات على ابتكارات التبريد السائل وتحسين الحرارة المدفوع بالذكاء الاصطناعي. تقدم شركات مثل إيرديل، مونترز، وريتال أنظمة معيارية متكيفة مع مناطق المناخ الأوروبية والامتثال التنظيمي. تعتمد القيادة في السوق على كفاءة الطاقة للنظام، وقدرات التحديث، وسهولة التكامل مع البنية التحتية للطاقة. تتنافس الشركات على جودة الخدمة، ووقت تشغيل النظام، والتحكم الممكّن بالبرمجيات. يقودها أهداف الاستدامة وطلب المستثمرين على البنية التحتية ذات التأثير المنخفض والمستعدة للمستقبل.

التطورات الأخيرة:

- في نوفمبر 2025، وقعت شركة إيتون كوربوريشن اتفاقية نهائية للاستحواذ على بويد ثيرمال مقابل 9.5 مليار دولار، لتوسيع تقنيتها في التبريد السائل لمراكز البيانات لمواجهة الطلب المتزايد على الطاقة المدفوع بالذكاء الاصطناعي.

- في مارس 2025، كشفت شركة دلتا للإلكترونيات، إنك. عن حلول جديدة للطاقة والتبريد السائل، بما في ذلك وحدات توزيع المبردات السائل إلى السائل بقدرة 1.5 ميجاوات، في NVIDIA GTC 2025 المصممة لمراكز البيانات الخاصة بالذكاء الاصطناعي والحوسبة عالية الأداء.

- في أكتوبر 2024، استحوذت شركة ويلاند على شركة أوندا S.p.A، وهي منتج إيطالي للمبادلات الحرارية المتقدمة، لتعزيز حلول التبريد والحرارة لمراكز البيانات في أوروبا.