الملخص التنفيذي:

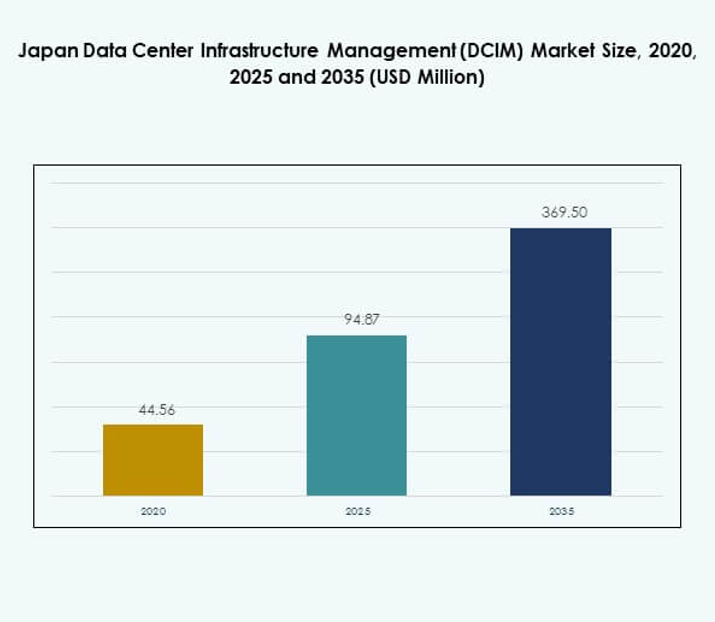

حجم سوق إدارة البنية التحتية لمراكز البيانات في اليابان (DCIM) قُدّر بقيمة 44.56 مليون دولار أمريكي في عام 2020 ليصل إلى 94.87 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 369.50 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 16.33% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق إدارة البنية التحتية لمراكز البيانات في اليابان (DCIM) لعام 2025 |

94.87 مليون دولار أمريكي |

| سوق إدارة البنية التحتية لمراكز البيانات في اليابان (DCIM)، معدل النمو السنوي المركب |

16.33% |

| حجم سوق إدارة البنية التحتية لمراكز البيانات في اليابان (DCIM) لعام 2035 |

369.50 مليون دولار أمريكي |

يتم تحفيز سوق DCIM في اليابان من خلال التبني السريع للتكنولوجيا، والابتكار في الأتمتة، والتحول نحو البنى التحتية الهجينة. تقوم الشركات بنشر أنظمة مراقبة مدعومة بالذكاء الاصطناعي، وتحليلات تنبؤية، وأنظمة متكاملة مع إنترنت الأشياء لتحسين الكفاءة والموثوقية. يحتل أهمية استراتيجية للشركات والمستثمرين مع تحول مراكز البيانات إلى محور التحول الرقمي، وتوسع السحابة، واعتماد الجيل الخامس. يولي المشغلون الأولوية للاستدامة والامتثال والمرونة، مما يجعل حلول DCIM حاسمة للتنافسية طويلة الأمد.

على المستوى الإقليمي، تتصدر طوكيو السوق بسبب تركيز المرافق الضخمة والطلب القوي من مقدمي الخدمات المالية والسحابية. تبرز أوساكا كمركز ثانوي، مدعومة بالنشاط الصناعي واستثمارات جديدة في الحوسبة عالية الأداء. تتوسع المناطق الشمالية والإقليمية بمشاريع مدفوعة بالطاقة المتجددة ونشر الحوسبة الطرفية. يعزز هذا التوزيع المتوازن مكانة اليابان كقائد في البنية التحتية الرقمية المتقدمة في منطقة آسيا والمحيط الهادئ.

محركات السوق

اعتماد تقنيات المراقبة المتقدمة لكفاءة الطاقة وتحسين الأداء

يتم تحفيز سوق إدارة البنية التحتية لمراكز البيانات في اليابان (DCIM) من خلال التبني السريع لتقنيات المراقبة المتقدمة لتحسين استخدام الطاقة وتحسين الكفاءة التشغيلية. تولي الشركات الأولوية لأدوات الأتمتة التي توفر رؤى فورية حول استهلاك الطاقة، وكفاءة التبريد، واستخدام الأصول. تسرع تكاليف الكهرباء المرتفعة والالتزامات بالاستدامة من الطلب على منصات DCIM المدعومة بالذكاء الاصطناعي. تسعى الشركات لتحقيق تخفيضات ملموسة في هدر الطاقة من خلال التحليلات التنبؤية والتعلم الآلي. أصبح السوق نقطة محورية للمستثمرين الذين يستهدفون البنية التحتية الرقمية الصديقة للبيئة. يخلق التحسين المستند إلى البيانات وفورات ملموسة للمشغلين، مما يعزز الربحية والتنافسية. يعتبر قادة تكنولوجيا المعلومات دمج أنظمة DCIM المتقدمة أولوية للحفاظ على وقت تشغيل عالٍ في البيئات الضخمة. تعزز المبادرات الحكومية القوية نحو الحياد الكربوني أهمية الابتكار الذي يركز على الكفاءة في قطاع مراكز البيانات في اليابان.

- على سبيل المثال، حققت مراكز بيانات NTT DOCOMO BUSINESS في طوكيو فعالية استخدام الطاقة (PUE) أقل من 1.2، حيث وصلت أفضل المرافق إلى أقل من 1.1. هذه المعايير، التي تم الإبلاغ عنها في الإفصاحات البيئية الرسمية لـ NTT، تضع المرافق بين أكثر مراكز البيانات كفاءة في استخدام الطاقة على مستوى العالم.

الابتكار في حلول إدارة البنية التحتية الهجينة والمعتمدة على السحابة

يحفز الابتكار في منصات إدارة البنية التحتية لمراكز البيانات الهجينة والمعتمدة على السحابة فرصًا جديدة للمؤسسات التي تسعى إلى المرونة والقابلية للتوسع. تتحول الشركات من الحلول القديمة في الموقع إلى الأنظمة المعتمدة على السحابة التي تبسط الإدارة عبر المرافق الموزعة. يستفيد سوق إدارة البنية التحتية لمراكز البيانات في اليابان (DCIM) من هذا التحول من خلال دمج التحليلات والأتمتة والمراقبة متعددة المواقع. تُمكّن هذه الحلول المشغلين من التعامل مع التحولات السريعة في عبء العمل دون انقطاع الخدمة. كما أن التعقيد المتزايد في عمليات النشر متعددة السحابة يدفع الطلب على نماذج DCIM الهجينة. يرى المستثمرون هذا الاتجاه ذا أهمية استراتيجية لأنه يعزز المرونة ويقلل الاعتماد على البنية التحتية الفردية. يبتكر بائعو التكنولوجيا بميزات الكشف عن الأعطال المدفوعة بالذكاء الاصطناعي والصيانة التنبؤية. تحسن الأدوات المعتمدة على السحابة استمرارية الأعمال من خلال ضمان الرؤية السلسة عبر بيئات البيانات.

- على سبيل المثال، أجرت شركة Fujitsu بنجاح تجارب ميدانية لشبكة 5G الخاصة في مركز بياناتها في يوكوهاما من ديسمبر 2022 إلى مارس 2023، مما أتاح فحص المعدات الآلي والمراقبة عن بُعد من خلال الذكاء الاصطناعي والروبوتات مع تحليل الفيديو بدقة 4K، كما تم الاعتراف بها رسميًا من قبل وزارة الشؤون الداخلية والاتصالات اليابانية لتعزيز المرونة التشغيلية والتحول الرقمي في مراكز البيانات.

الطلب المتزايد على الأمن والامتثال والتوافق التنظيمي

يتشكل سوق إدارة البنية التحتية لمراكز البيانات في اليابان (DCIM) من خلال الطلب المتزايد على الحلول التي تركز على الامتثال والتي تلبي معايير أمان البيانات الصارمة. تتطلب الشركات منصات DCIM قادرة على التكامل مع أنظمة الأمن السيبراني وتوفير التقارير التنظيمية. تزيد التهديدات المتزايدة للهجمات السيبرانية على المؤسسات المالية والصحية من دور المراقبة المتكاملة والتنبيه. يعترف المستثمرون بأهمية السوق الاستراتيجية في حماية العمليات الحيوية للمهام. تصبح ميزات الأمان المعززة مثل الاستجابة التلقائية للحوادث والتتبع الجنائي مميزات أساسية. تؤكد الأطر التنظيمية في اليابان على إدارة المخاطر، مما يدفع إلى اعتماد الحلول المتقدمة. يركز البائعون على مواءمة المنصات مع شهادات ISO والشهادات الحكومية. يعزز هذا التركيز على الامتثال والثقة ثقة المستثمرين في استقرار الصناعة على المدى الطويل.

الأهمية الاستراتيجية لإدارة مراكز البيانات القابلة للتوسع للتحول الرقمي

يخلق التحول الرقمي عبر الصناعات طلبًا على إدارة البنية التحتية القابلة للتوسع التي تدعم حركة البيانات العالية والابتكار السريع. يحتفظ سوق إدارة البنية التحتية لمراكز البيانات في اليابان (DCIM) بأهمية استراتيجية للمؤسسات التي تستثمر في 5G والذكاء الاصطناعي وإنترنت الأشياء. ترى المنظمات أن DCIM ضروري لتحقيق التوازن بين الأداء والمرونة والكفاءة من حيث التكلفة. يتطلب استهلاك الخدمات الرقمية المتزايد أن تعمل مراكز البيانات بأقصى طاقتها دون فشل. تسلط الاستثمارات الاستراتيجية من قبل شركات الاتصالات والشركات المالية والتأمين الضوء على دور الإدارة القابلة للتوسع في تمكين الميزة التنافسية. تعتبرها المؤسسات عاملًا حاسمًا في تمكين استمرارية الأعمال وثقة العملاء. كما تعزز المشاريع الحكومية المدعومة للمدن الذكية من أهمية أنظمة DCIM الحديثة. يضع السوق نفسه كأساس للاقتصاد الرقمي المستقبلي لليابان.

اتجاهات السوق

دمج الذكاء الاصطناعي والتحليلات التنبؤية في العمليات

يشهد سوق إدارة البنية التحتية لمراكز البيانات في اليابان (DCIM) تزايد دمج الذكاء الاصطناعي والتحليلات التنبؤية لتحقيق الكفاءة التشغيلية. تقوم نماذج الذكاء الاصطناعي بتحسين التبريد، وتوقع احتياجات السعة، وتقليل فترات التوقف. تتيح التحليلات التنبؤية للمشغلين منع الأعطال قبل حدوثها. تستفيد الشركات من هذه الرؤى لتقليل التكاليف وإطالة عمر المعدات. يعيد هذا الاتجاه تشكيل النماذج التشغيلية في المرافق الضخمة والمشتركة. يدعم اتخاذ القرارات بسرعة أكبر وتخصيص الموارد بشكل أفضل. يركز البائعون على الابتكارات المدفوعة بالذكاء الاصطناعي كعوامل تميز في العطاءات التنافسية. يعكس هذا الدمج تحولًا أوسع نحو الذكاء المدفوع بالأتمتة في البنية التحتية الرقمية.

توسيع مراكز البيانات الطرفية يدفع احتياجات البنية التحتية المحلية

يعتبر الحوسبة الطرفية اتجاهًا متزايدًا يعيد تشكيل احتياجات البنية التحتية، مما يدفع الشركات إلى إدارة البيئات الموزعة. يستفيد سوق إدارة البنية التحتية لمراكز البيانات في اليابان (DCIM) من هذا الاتجاه من خلال تمكين الرؤية عبر المرافق الأصغر والمحلية. يقوم مزودو الاتصالات بنشر المواقع الطرفية لتلبية التطبيقات الحساسة للكمون مثل إنترنت الأشياء والواقع المعزز/الافتراضي. تتطلب هذه المراكز الموزعة حلول DCIM مدمجة لمراقبة الأصول وإدارة الأعطال. الطلب قوي بشكل خاص في المناطق الحضرية التي تدعم نشرات 5G. يستثمر مقدمو الخدمات السحابية أيضًا في التوسع الطرفي لتعزيز توفر الخدمة. يوسع هذا النمو في البنية التحتية المحلية الفرص لأنظمة DCIM خفيفة الوزن وقابلة للتوسع. تعترف الشركات بأنها ضرورية لتقديم الخدمات من الجيل التالي.

اعتماد دمج الطاقة المتجددة والممارسات المستدامة

أصبحت الاستدامة اتجاهًا محددًا، مما يؤثر على المشغلين لاعتماد مصادر الطاقة المتجددة وحلول الإدارة الخضراء. يدمج سوق إدارة البنية التحتية لمراكز البيانات في اليابان (DCIM) أدوات لمراقبة استخدام الطاقة المتجددة وانبعاثات الكربون وكفاءة الموارد. تسعى الشركات لتحقيق التزامات RE100 وتتطلب منصات DCIM قادرة على تقديم تقارير مفصلة عن الطاقة. يقوم البائعون بتطوير خوارزميات واعية للطاقة توازن بين الأداء والاستدامة. تروق العمليات المركزة على البيئة للمستثمرين والعملاء العالميين الذين يطالبون بالمساءلة. يتبنى المشغلون المحليون أيضًا تقنيات تبريد متقدمة تتماشى مع الأهداف البيئية. يعكس هذا الاتجاه التحول من النماذج المدفوعة بالتكلفة نحو استراتيجيات مدفوعة بالاستدامة. يؤكد التزام اليابان بالبنية التحتية الرقمية المسؤولة.

زيادة استخدام التوائم الرقمية للتخطيط وتحسين البنية التحتية

تظهر تقنية التوائم الرقمية كاتجاه تحويلي في إدارة البنية التحتية. يستفيد سوق إدارة البنية التحتية لمراكز البيانات في اليابان (DCIM) من النسخ الرقمية لمحاكاة العمليات وتحسين السعة المستقبلية. يستخدم المشغلون هذه الأدوات لتحديد الاختناقات، وتحسين الكفاءة، وتقليل المخاطر. تعزز النماذج الرقمية في الوقت الحقيقي الشفافية في إدارة الأصول. تطبق الشركات التوائم الرقمية في تخطيط السعة لنشرات السحابة والطرفية. يسرع هذا النهج من اتخاذ القرارات ويقلل من الهدر الرأسمالي. يبرز البائعون التوائم الرقمية كعرض قيمة متقدم للبيئات المعقدة. يتماشى الاتجاه مع تركيز اليابان على التحديث المدفوع بالابتكار في القطاع الرقمي.

تحديات السوق

التكلفة العالية للتنفيذ وتعقيد التكامل

يواجه سوق إدارة البنية التحتية لمراكز البيانات في اليابان (DCIM) تحديات كبيرة بسبب التكاليف الأولية العالية للتنفيذ وتعقيدات التكامل. غالبًا ما تكافح الشركات لتبرير النفقات على المنصات المتقدمة عندما لا تزال الأنظمة القديمة تعمل. تجد الشركات الصغيرة أن العوائق المالية مقيدة بشكل خاص، مما يحد من اختراق السوق. يتطلب التكامل مع أنظمة تكنولوجيا المعلومات والطاقة والتبريد الحالية خبرة متخصصة، مما يؤخر التبني. يواجه العديد من المشغلين صعوبات في مواءمة حلول البائعين مع البنى التحتية متعددة البائعين. هذا التعقيد يقلل من مكاسب الكفاءة ويثبط الاستثمار. تعتبر الشركات التكلفة والتعقيد كقيود حاسمة عند تقييم الحلول. يجب على السوق معالجة هذه القضايا لتوسيع التبني إلى ما بعد المشغلين الكبار.

نقص المهنيين المهرة وارتفاع مخاطر الأمن السيبراني

يخلق نقص المهنيين المهرة في إدارة البنية التحتية تحديات لاعتماد واسع النطاق. يتطلب سوق إدارة البنية التحتية لمراكز البيانات في اليابان (DCIM) متخصصين قادرين على التعامل مع الأنظمة المدفوعة بالذكاء الاصطناعي والهجينة والمعتمدة على السحابة. تحد الفجوات في التدريب من سرعة تحديث الشركات لعملياتها. كما تشكل التهديدات المتزايدة للأمن السيبراني تحديات للمشغلين الذين يعتمدون على المنصات المترابطة. يستهدف القراصنة أنظمة المراقبة في الوقت الفعلي لتعطيل العمليات والوصول إلى البيانات الحساسة. تظل الشركات حذرة بشأن تبني DCIM بالكامل دون ضمانات أمنية متقدمة. يواجه البائعون ضغوطًا لتضمين حماية أقوى وتقديم دعم تدريب للقوى العاملة. هذه التحديات المزدوجة من المهارات والأمن تقيد زخم السوق.

فرص السوق

توسع النماذج السحابية والهجينة في بيئات المؤسسات

يوفر سوق إدارة البنية التحتية لمراكز البيانات في اليابان (DCIM) فرصًا من خلال توسع النماذج السحابية والهجينة. تسرع المؤسسات من انتقالها إلى السحابة وتحتاج إلى منصات DCIM لإدارة الأصول الموزعة بسلاسة. تدعم النماذج الهجينة كل من البنية التحتية القديمة والسحابية، مما يجذب الشركات في مرحلة الانتقال. يمكن للبائعين الاستفادة من هذا الطلب من خلال تقديم حلول معيارية مع قابلية التوسع. يجد المستثمرون قيمة في دعم المزودين الذين يمتلكون محافظ هجينة قوية. يخلق ذلك مجالًا للنمو في الصناعات التي تعطي الأولوية للمرونة والمرونة. يضع التحول حلول DCIM كعوامل تمكين حاسمة لاستراتيجية التحول الرقمي للمؤسسات.

الطلب المتزايد من عمليات النشر الطرفية والمبادرات المستدامة

يوفر الطلب المتزايد على نشر الحوسبة الطرفية فرصًا لحلول إدارة البنية التحتية لمراكز البيانات (DCIM) المدمجة والقابلة للتوسع. يستفيد سوق إدارة البنية التحتية لمراكز البيانات في اليابان (DCIM) من استثمارات الاتصالات والرعاية الصحية والتصنيع في المراكز المحلية. تقدم المشاريع التي تركز على الاستدامة فرص نمو للبائعين الذين يقدمون ابتكارات موفرة للطاقة. تسعى المؤسسات إلى منصات DCIM قادرة على دمج مراقبة الطاقة المتجددة وتتبع الكربون. يوسع هذا التقارب بين الحوسبة الطرفية والاستدامة نطاق السوق على المدى الطويل. يولي المستثمرون الأولوية للشركات المتمركزة في كلا مجالي النمو. يمكن للبائعين الذين يركزون على الابتكار في التكامل الطرفي والأخضر اكتساب ميزة تنافسية كبيرة.

تقسيم السوق

حسب المكون

ينقسم سوق إدارة البنية التحتية لمراكز البيانات في اليابان (DCIM) إلى حلول وخدمات، حيث تهيمن الحلول بسبب الاعتماد الكبير على منصات المراقبة والتحسين. تنمو الخدمات، بما في ذلك الاستشارات والدعم المُدار، بشكل مطرد مع طلب المؤسسات على التخصيص. تمتلك الحلول الحصة الأكبر حيث تعطي الشركات الأولوية لأدوات الأتمتة والكفاءة. يجذب البائعون الذين يقدمون حزمًا متكاملة اهتمامًا قويًا من المؤسسات. يعكس هيمنة هذا القطاع التحول الاستراتيجي نحو الشفافية التشغيلية وتحسين الطاقة.

حسب نوع مركز البيانات

تحظى مراكز البيانات المؤسسية بحصة قوية، لكن مراكز البيانات السحابية والطرفية تقود النمو في سوق إدارة البنية التحتية لمراكز البيانات في اليابان (DCIM). يدفع الاعتماد المتزايد على استراتيجيات السحابة الهجينة والمتعددة الطلب على منصات DCIM المرنة. تكتسب مرافق الاستضافة المشتركة أيضًا زخماً مع قيام المؤسسات بالاستعانة بمصادر خارجية للبنية التحتية. تتوسع مراكز البيانات المُدارة استجابةً للقدرات المحدودة داخل المؤسسات. يبرز الاتجاه التحول السريع لليابان نحو نماذج الحوسبة الموزعة. يتم تعزيز هيمنة السحابة والطرفية بالطلب العالي على الخدمات في الوقت الفعلي.

حسب نموذج النشر

يشهد سوق إدارة البنية التحتية لمراكز البيانات في اليابان (DCIM) أن نماذج النشر الهجينة تقود الاعتماد، مدعومة بقدرتها على تحقيق التوازن بين المرونة والتحكم. تتوسع المنصات السحابية بسرعة مع انتقال الشركات إلى تحميل الأعمال. تظل الحلول المحلية ذات صلة في القطاعات الحساسة مثل الدفاع والرعاية الصحية. تظل النماذج الهجينة مهيمنة لأنها تضمن القابلية للتوسع والتكامل عبر الأنظمة القديمة والحديثة. تقدر المؤسسات النشر الهجين لقابليته للتكيف في البيئات المتغيرة بسرعة. يعكس زخم السوق الاستثمار القوي في البنى التحتية المتعددة الاستخدامات.

حسب حجم المؤسسة

تهيمن المؤسسات الكبيرة على سوق إدارة البنية التحتية لمراكز البيانات في اليابان (DCIM) نظرًا لبنيتها التحتية الواسعة وحاجتها إلى حلول متقدمة. تطلب هذه المنظمات الأتمتة عالية المستوى والتحليلات التنبؤية والميزات التي تركز على الامتثال. تتبنى المؤسسات الصغيرة والمتوسطة (SMEs) منصات DCIM السحابية لتقليل التكاليف. يستهدف البائعون الذين يقدمون حلولاً معيارية ميسورة التكلفة هذه القاعدة المتنامية من المؤسسات الصغيرة والمتوسطة. تعكس هيمنة المؤسسات الكبيرة قيادتها في التحول الرقمي. يشير توسع السوق بين المؤسسات الصغيرة والمتوسطة إلى تصاعد ديمقراطية أدوات الإدارة المتقدمة.

حسب التطبيق / حالة الاستخدام

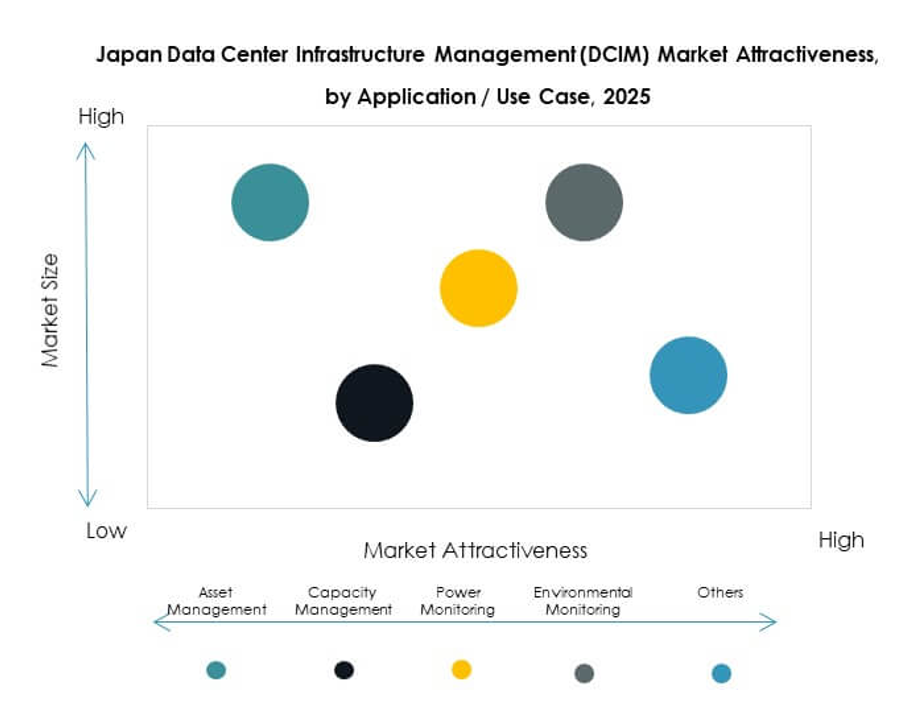

تحظى مراقبة الطاقة وإدارة السعة بحصص رائدة في سوق إدارة البنية التحتية لمراكز البيانات في اليابان (DCIM). هذه التطبيقات ضرورية لتقليل التكاليف التشغيلية ومنع التوقف عن العمل. تكتسب إدارة الأصول والمراقبة البيئية زخماً مع إعطاء المؤسسات الأولوية للاستدامة. تتوسع الاستخبارات التجارية والتحليل مع طلب المنظمات على رؤى أعمق في الأداء. يعكس تنوع حالات الاستخدام التوقعات المتزايدة للحلول الشاملة. يتم تفضيل البائعين الذين لديهم منصات متعددة الوظائف في المناقصات التنافسية.

حسب الصناعة النهائية

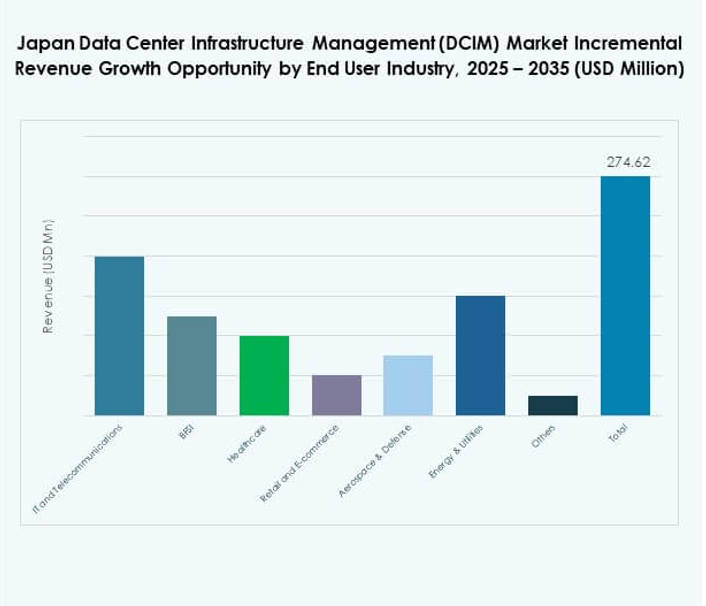

تهيمن قطاع تكنولوجيا المعلومات والاتصالات على سوق إدارة البنية التحتية لمراكز البيانات في اليابان (DCIM) بسبب الاستثمار القوي في البنية التحتية للسحابة والجيل الخامس. يتبعها القطاع المالي والمصرفي (BFSI) مع الطلب على الحلول التي تركز على الامتثال. تنمو قطاعات الرعاية الصحية والتجزئة والطاقة مع تسارع التحول الرقمي. يحافظ قطاع الطيران والدفاع على تبني ثابت بسبب احتياجات البنية التحتية الآمنة. يبرز هيمنة قطاع تكنولوجيا المعلومات والاتصالات قيادته في تشكيل الاقتصاد الرقمي لليابان. يوسع التبني المتزايد عبر الصناعات المتنوعة إمكانات النمو على المدى الطويل.

رؤى إقليمية

منطقة طوكيو الحضرية تتصدر بحصة سوقية عالية

تتصدر منطقة طوكيو الحضرية سوق إدارة البنية التحتية لمراكز البيانات في اليابان (DCIM) بحصة 42%، مدعومة بالمرافق الضخمة والطلب القوي من الخدمات المالية. تعمل كالمركز الرئيسي لمزودي السحابة العالميين الذين يتوسعون في اليابان. مراكز البيانات عالية الكثافة والمبادرات المدعومة من الحكومة تعزز الاستثمار. يركز المشغلون في هذه المنطقة الفرعية على الاستدامة والأتمتة المتقدمة. تنظر الشركات إلى طوكيو كمرتكز للتحول الرقمي على مستوى البلاد. تظل السوق الإقليمية الأكثر نضجًا وتنافسية.

- على سبيل المثال، وسعت شركة Equinix بصمتها في مركز البيانات في طوكيو بافتتاح TY15 في ديسمبر 2024، مما يوفر سعة أولية وتحسينات في الاتصال. جميع مراكز بيانات Equinix تحمل شهادات، بما في ذلك ISO 27001 للأمن وISO 14001 لإدارة البيئة. يتماشى التوسع مع أهداف اليابان في الرقمنة والاستدامة.

أوساكا تبرز كمركز ثانوي قوي

تحمل أوساكا حصة 33% في سوق إدارة البنية التحتية لمراكز البيانات في اليابان (DCIM)، مدفوعة بقاعدتها الصناعية واحتياجات الاتصال المتزايدة. تجذب المدينة استثمارات ضخمة وتعاونية لتنويع السعة خارج طوكيو. يركز المشغلون على النشر الهجين لإدارة أعباء العمل الصناعية المتزايدة. الموقع الاستراتيجي وتوافر الطاقة يجعل أوساكا جذابة للمستثمرين العالميين. إنها تصبح مركزًا ثانويًا قويًا يوازن الطلب بين وسط وغرب اليابان. تساهم عمليات النشر الطرفية أيضًا في دور أوساكا المتزايد في النظام البيئي.

التوسع الإقليمي عبر المناطق الشمالية والمناطق الحضرية الأخرى

تحمل شمال اليابان والمناطق الحضرية الأخرى حصة 25% في سوق إدارة البنية التحتية لمراكز البيانات في اليابان (DCIM). هذه المناطق تبرز بسبب المشاريع الحكومية، واعتماد الطاقة المتجددة، والبنية التحتية المقاومة للكوارث. يركز المشغلون في هذه المناطق على النشر الطرفي المحلي. تقدر الشركات التوسع في المراكز الأصغر لتقليل الاعتماد على طوكيو وأوساكا. مشاريع الطاقة المتجددة في هوكايدو تعزز دورها في العمليات المستدامة. يعكس التوسع الإقليمي نهج اليابان المتوازن لتنويع سعة البنية التحتية على مستوى البلاد.

- على سبيل المثال، بدأت شركة سوفت بنك وIDC Frontier في أبريل 2025 في إنشاء مركز بيانات الذكاء الاصطناعي في هوكايدو توماكوماي، وهو حرم جامعي بمساحة 700,000 متر مربع مع سعة مبدئية مخططة تبلغ 50 ميجاوات، باستخدام مصادر الطاقة المتجددة المحلية؛ من المقرر أن يبدأ تشغيل المنشأة في عام 2026، مما يمثل أكبر بنية تحتية جديدة لمراكز البيانات في اليابان تم بناؤها حتى الآن في منطقة حضرية شمالية.

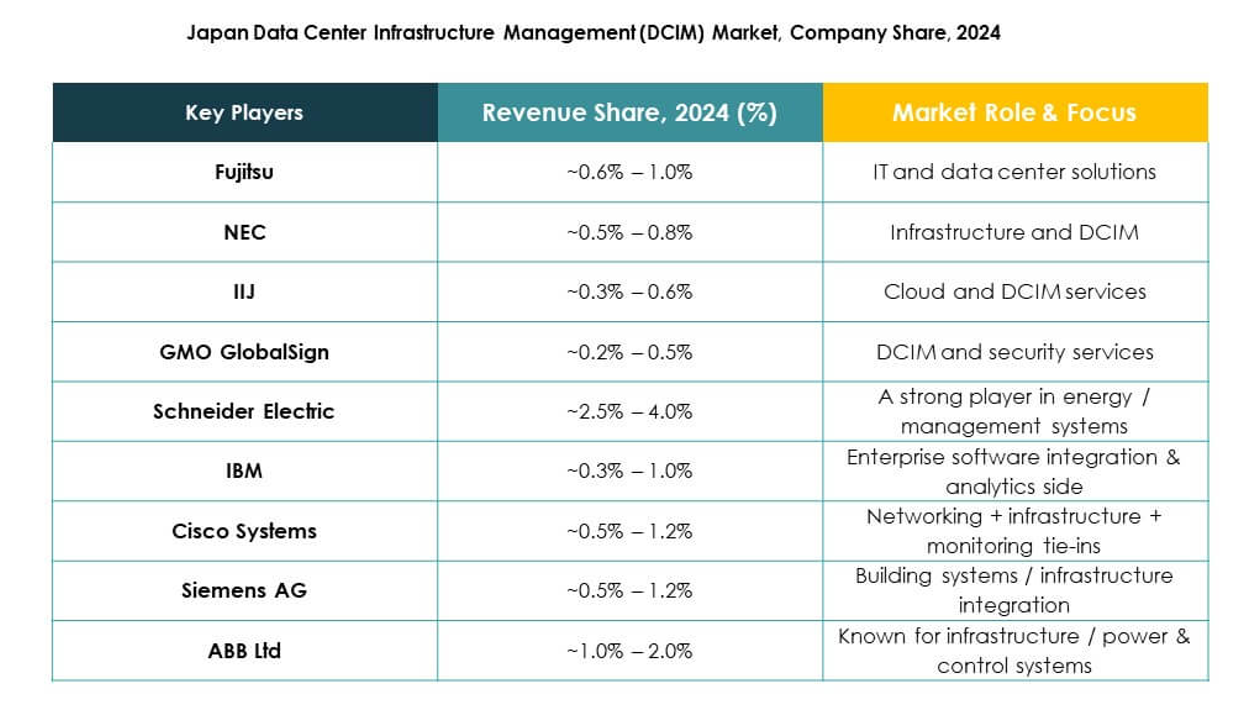

رؤى تنافسية:

- فوجيتسو

- NEC

- IIJ (مبادرة الإنترنت اليابانية)

- GMO GlobalSign

- ABB Ltd.

- شركة سيسكو سيستمز

- شركة إيتون

- شركة هواوي تكنولوجيز المحدودة

- آي بي إم

- شنايدر إلكتريك SE

- سيمنز AG

- HPE (هيوليت باكارد إنتربرايز)

- دلتا للإلكترونيات

سوق إدارة البنية التحتية لمراكز البيانات في اليابان (DCIM) تنافسي للغاية، حيث يشكل القادة العالميون والشركات المحلية اتجاهه. تحتفظ فوجيتسو وNEC بمواقع قوية محليًا من خلال دمج DCIM في حلول السحابة والمؤسسات. تستفيد IIJ وGMO GlobalSign من الخبرة في البنية التحتية للإنترنت وخدمات الأمان لتوسيع الصلة. تقدم الشركات العالمية مثل شنايدر إلكتريك، هواوي، وسيسكو حلول تحسين الطاقة، الأتمتة، والشبكات المصممة خصيصًا لاحتياجات اليابان. تقود IBM، سيمنز، وHPE الابتكار من خلال المنصات المدعومة بالذكاء الاصطناعي والنماذج الهجينة. تعزز ABB، إيتون، ودلتا للإلكترونيات المحافظ بأدوات إدارة الطاقة والتركيز على الاستدامة. يعكس ذلك بيئة متوازنة حيث يتنافس الأبطال المحليون والقادة الدوليون من خلال تمايز التكنولوجيا، عمق الخدمة، والامتثال التنظيمي.

التطورات الأخيرة:

- في يوليو 2025، أعلنت مبادرة الإنترنت اليابانية (IIJ) عن شراكة تسويقية وتنفيذية مع Ditto، والتي ستوسع تقنية قاعدة البيانات المحمولة والمزامنة غير المتصلة لـ Ditto في اليابان. تعالج هذه الشراكة تحديات إدارة البيانات في البيئات ذات الاتصال المتقطع، مما يدعم المرونة في تطبيقات الأعمال الحرجة.

- في يونيو 2025، تعاونت KDDI مع هيوليت باكارد إنتربرايز (HPE) لإطلاق مركز بيانات جديد يركز على الذكاء الاصطناعي في أوساكا، مع بدء العمليات في السنة المالية 2025. ستدمج المنشأة رقائق NVIDIA Blackwell، مما يبرز التركيز على أعباء العمل المتعلقة بالذكاء الاصطناعي وقدرات الحوسبة عالية الأداء المحسنة في سوق DCIM الياباني.