الملخص التنفيذي:

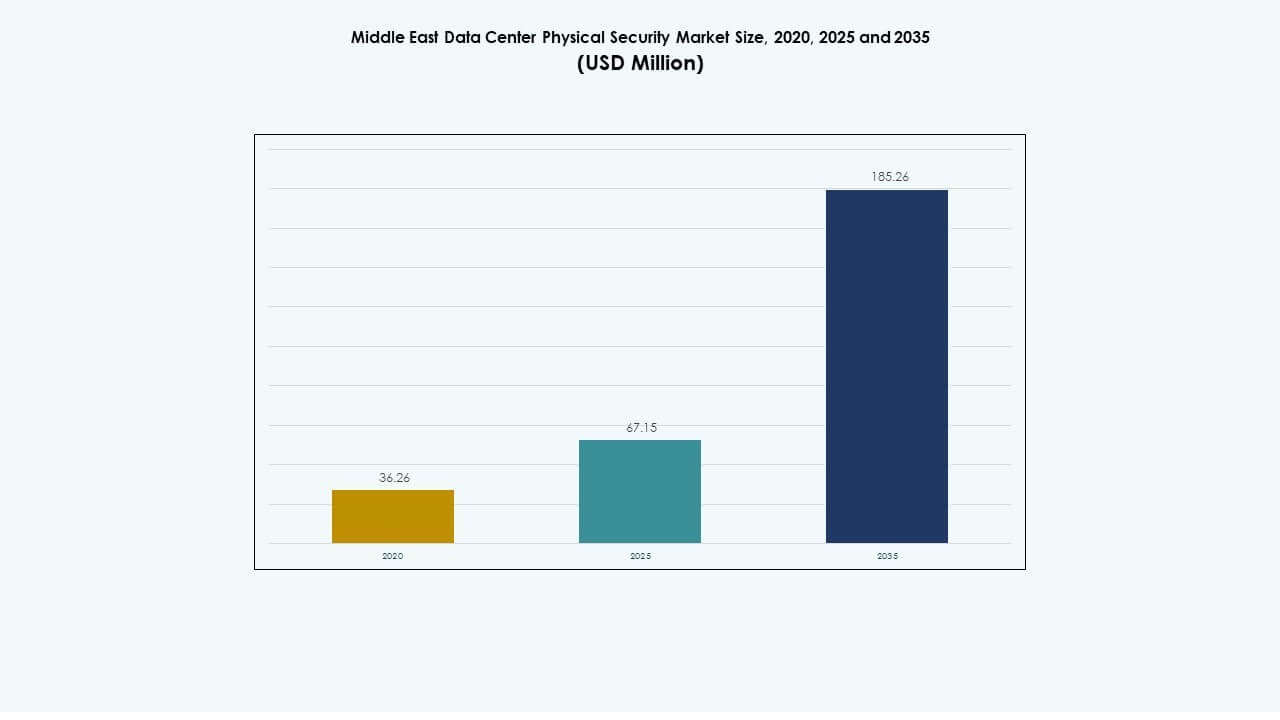

تم تقييم حجم سوق الأمن المادي لمراكز البيانات في الشرق الأوسط بمبلغ 36.26 مليون دولار أمريكي في عام 2020 ليصل إلى 67.15 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 185.26 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 10.57٪ خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق الأمن المادي لمراكز البيانات في الشرق الأوسط 2025 |

67.15 مليون دولار أمريكي |

| سوق الأمن المادي لمراكز البيانات في الشرق الأوسط، معدل النمو السنوي المركب |

10.57% |

| حجم سوق الأمن المادي لمراكز البيانات في الشرق الأوسط 2035 |

185.26 مليون دولار أمريكي |

الطلب القوي على البنية التحتية الرقمية الآمنة يدفع التوسع في السوق عبر المنطقة. الاستثمارات المتزايدة في مرافق الحوسبة الفائقة والمشاركة تعزز الحاجة إلى أنظمة مراقبة متكاملة وأنظمة وصول بيومترية. تركز الشركات على أدوات المراقبة القائمة على الذكاء الاصطناعي التي تحسن من اكتشاف التهديدات وكفاءة العمليات. التوافق المتزايد مع المعايير الأمنية الدولية يعزز ثقة المستثمرين. يعتبر سوق الأمن المادي لمراكز البيانات في الشرق الأوسط قطاعًا استراتيجيًا لكل من بائعي التكنولوجيا ومطوري البنية التحتية الإقليمية الذين يسعون إلى أنظمة حماية قابلة للتوسع.

تهيمن الإمارات العربية المتحدة والمملكة العربية السعودية على السوق، بدعم من التحول الرقمي المدعوم من الحكومة والاستثمارات الكبيرة في مراكز البيانات. تظهر قطر والبحرين زيادة في النشر في مرافق المشاركة والشركات. تساهم إسرائيل من خلال البحث والتطوير المتقدم في المراقبة البيومترية والقائمة على الذكاء الاصطناعي. تظهر تركيا وغيرها من الاقتصادات الناشئة نموًا ثابتًا بسبب توسع انتشار الإنترنت واعتماد السحابة. ينبع القيادة الإقليمية من استقرار السياسات وتوافر الطاقة والاتصال الجغرافي الاستراتيجي.

محركات السوق

محركات السوق

الاعتماد المتزايد على تقنيات الأمن المادي المتقدمة

يكتسب سوق الأمن المادي لمراكز البيانات في الشرق الأوسط زخمًا من التكامل السريع للمراقبة المدعومة بالذكاء الاصطناعي، والمصادقة البيومترية، وأنظمة الوصول المعتمدة على المستشعرات. تفرض الحكومات قوانين حماية البيانات التي تلزم بتوفير حماية مادية ورقمية قوية. تتبنى مراكز البيانات تحليلات التعلم الآلي لتحديد التسللات في الوقت الفعلي. يزيد الحوسبة الطرفية وتوسع السحابة من الحاجة إلى حماية قابلة للتوسع. تنشر المنظمات مراقبة الفيديو الذكية لتقليل خروقات الأمن. يقدم البائعون منصات إدارة أمنية متكاملة تدعم التحكم المركزي. تعزز أنظمة التعرف القائمة على الذكاء الاصطناعي السلامة التشغيلية عبر المرافق متعددة المستأجرين. تضخم المشاريع الذكية المتزايدة الاستثمارات الأمنية في البنية التحتية الحيوية.

- على سبيل المثال، تقوم مراكز بيانات خازنة التابعة لـ G42 في الإمارات العربية المتحدة بتنفيذ أطر أمنية تتماشى مع معايير NIST SP 800-53، والتي تغطي أكثر من 100 عنصر من عناصر الأمن والخصوصية. تتبع المرافق معايير الحماية التجارية الأمريكية لضمان الامتثال العالي والمرونة التشغيلية عبر بنيتها التحتية.

توسع مرافق الحوسبة الفائقة والتجميع

تخلق المشاريع الضخمة في المملكة العربية السعودية والإمارات العربية المتحدة وقطر طلبًا أعلى على حلول الأمن المادي متعددة الطبقات. يولي المشغلون الأولوية لأنظمة الدخول المتقدمة والحواجز المحيطية والبنية التحتية للحماية من الحرائق. يقوم مقدمو خدمات التجميع بتوسيع بصماتهم لخدمة العملاء العالميين بعمليات مدفوعة بالامتثال. يستهدف المستثمرون التطويرات الجديدة مع أطر الأتمتة الأمنية المدمجة مسبقًا. يستفيد السوق من التعاون المتزايد بين مزودي الخدمات السحابية ومتكاملي أنظمة الأمن. يدفع نمو المرافق الطلب على أنظمة الحماية المعيارية التي تتماشى مع الشهادات الدولية. يعزز البناء المستمر للحرم الجامعي الجديد الحاجة إلى تقنيات الأمان المدمجة بالذكاء الاصطناعي. ترى الشركات أن مرونة الأمن هي عامل تمييز رئيسي في الأسواق التنافسية.

- على سبيل المثال، تعاونت مايكروسوفت وG42 في عام 2024 لتوسيع البنية التحتية السحابية والذكاء الاصطناعي عبر الإمارات العربية المتحدة، بما في ذلك مراكز بيانات جديدة مصممة لتلبية معايير TIA-942 المعتمدة. يركز التعاون على المرافق الآمنة والموثوقة العالية التي تدعم أهداف التحول الرقمي الوطني.

دمج أطر الأمن السيبراني والمادي

يحدد التقارب بين الأمن السيبراني والحماية المادية تحولًا كبيرًا في العمليات الإقليمية. تعتمد مراكز البيانات أنظمة تحكم موحدة تربط الوصول والمراقبة والأمن الرقمي تحت لوحات تحكم واحدة. تدعم منصات تنسيق الأمن المراقبة متعددة الوظائف عبر المرافق. يقلل هذا الدمج من وقت الاستجابة أثناء الدخول غير المصرح به أو تهديدات الشبكة. تنشئ المؤسسات مناطق تكرار مع وصول مادي محكم للمناطق الحرجة. يستفيد سوق الأمن المادي لمراكز البيانات في الشرق الأوسط من الشراكات بين بائعي الأمن السيبراني ومقدمي الأمن المادي. تساعد الأنظمة المدمجة في ضمان الامتثال لمعايير ISO 27001 والمعايير التنظيمية المحلية. تعزز الحلول الهجينة المرونة عبر بيئات الحوسبة الفائقة والمؤسسات.

المبادرات الحكومية والامتثال التنظيمي

تعزز برامج التحول الوطني مثل رؤية السعودية 2030 واستراتيجية الإمارات الرقمية تطوير مراكز البيانات الآمنة. تفرض السلطات تدابير الحماية المادية في مشاريع البنية التحتية الجديدة. يدفع الامتثال لأطر مثل ISO 27001 وTIA-942 تبني واسع النطاق لأنظمة الوصول والمراقبة المعتمدة. تمول الحكومات مبادرات السيادة الرقمية لدعم مراكز البيانات الوطنية. تشجع الشراكات بين القطاعين العام والخاص تطوير التجميع الآمن. يضمن الوضوح التنظيمي توطين البيانات وإدارة الوصول عبر الصناعات. يحسن هذا النهج ثقة المستثمرين في معايير أمان المرافق. تضع الشركات الأولوية للامتثال التنظيمي للحفاظ على موثوقية الخدمة والثقة في العمليات الإقليمية.

اتجاهات السوق

اتجاهات السوق

التطبيق المتزايد للذكاء الاصطناعي وتحليلات الفيديو في أنظمة الأمن

تظهر المراقبة بالفيديو المدعومة بالذكاء الاصطناعي كاتجاه رئيسي في جميع أنحاء الشرق الأوسط. تقوم المنشآت بتركيب كاميرات ذكية تكتشف أنماط الحركة والشذوذ في المناطق المحظورة. تقدم التحليلات القائمة على الذكاء الاصطناعي رؤى حول الصيانة التنبؤية واكتشاف التهديدات. يعتمد سوق الأمن المادي لمراكز البيانات في الشرق الأوسط على خوارزميات التعلم الآلي لإدارة تدفق الحركة ومنع الدخول غير المصرح به. تُمكّن التنبيهات الفورية من الاستجابة السريعة للمخاطر التشغيلية. يقوم المدمجون بتصميم منصات قابلة للتوسع للتعامل مع إدارة المواقع المتعددة. تقلل الأتمتة من الاعتماد على الإشراف اليدوي مع تحسين الدقة. تعزز تحليلات الفيديو أيضًا كفاءة الطاقة من خلال تحسين جداول المراقبة.

زيادة شعبية البنية التحتية الأمنية القابلة للتوسع والتجزئة

تفضل مراكز البيانات الأنظمة الأمنية القابلة للتجزئة التي تدعم التوسع المرحلي. يقوم المزودون بنشر أطر عمل مرنة للتحكم في الوصول والمراقبة تتكامل مع إعدادات تكنولوجيا المعلومات الحالية. تقصر النشر القابل للتجزئة من جداول التركيب وتقلل من الاضطرابات التشغيلية. تفضل المنشآت في الاقتصادات الناشئة التصاميم القابلة للتوسع ذات التكلفة الفعالة. يدعم الاتجاه التكيف السريع مع نمو السعة والتغيرات التنظيمية. يقدم بائعو الأمن حلولاً قابلة للتوصيل والتشغيل بقدرة على الإدارة عن بُعد. يستفيد سوق الأمن المادي لمراكز البيانات في الشرق الأوسط من هذه القدرة على التكيف عبر مشاريع التواجد المشترك والمشاريع الكبيرة. تضمن الوحدات القابلة للتوسع كفاءة أمنية مستدامة خلال ترقيات البنية التحتية المستمرة.

زيادة التركيز على العمليات الأمنية المستدامة والموفرة للطاقة

تصبح الاستدامة أولوية استراتيجية للمشغلين الإقليميين. تدمج المنشآت الإضاءة الموفرة للطاقة، والمراقبة المحسّنة للطاقة، وأجهزة التحكم في الوصول القائمة على المستشعرات. يعزز التحول نحو مراكز البيانات الخضراء الحلول الأمنية الواعية بالموارد. يبتكر البائعون بأنظمة كاميرات منخفضة الطاقة وأجهزة قابلة لإعادة التدوير. ينشر المشغلون أنظمة منشآت ذكية تتماشى مع معايير LEED وISO 50001. تتماشى الأمن المستدام مع الأهداف البيئية وتقلل من تكاليف التشغيل على المدى الطويل. يحتضن سوق الأمن المادي لمراكز البيانات في الشرق الأوسط الأنظمة الموفرة للطاقة التي تجمع بين الموثوقية والاستدامة. تتعقب أدوات مراقبة الطاقة استهلاك الطاقة عبر المعدات الأمنية الحيوية.

زيادة الاستثمارات في مراكز البيانات الطرفية وإدارة الأمن عن بُعد

يدفع التوسع في مراكز البيانات الطرفية عبر المدن الثانوية الحاجة إلى حلول الأمن عن بُعد. يقوم المزودون بتنفيذ أدوات مراقبة قائمة على السحابة للمواقع الموزعة. تقوم هذه الأنظمة بمركزية التحكم عبر مناطق متعددة. تقلل المصادقة المحمولة وأجهزة الاستشعار الممكّنة لإنترنت الأشياء من الحاجة إلى الموظفين في الموقع. تستخدم المراكز الطرفية الكشف التلقائي عن الحرائق والتحليلات التهديدية المدفوعة بالذكاء الاصطناعي لإدارة المساحات الأصغر. يكتسب سوق الأمن المادي لمراكز البيانات في الشرق الأوسط زخماً من خلال الاستثمار في الشبكات الإقليمية القابلة للتوسع. تبسط المنصات المدارة عبر السحابة من النشر وتقلل من زمن الوصول. تضمن الرؤية عن بُعد الاتساق التشغيلي عبر الأنظمة البيئية الرقمية المتوسعة.

تحديات السوق

تحديات السوق

التكاليف الرأسمالية العالية وتعقيد التكامل

يتطلب دمج أنظمة الأمن المادي المتقدمة استثمارات كبيرة مقدماً. يواجه العديد من المشغلين الإقليميين تحديات في مواءمة التقنيات الجديدة مع البنية التحتية القديمة. تتطلب الأنظمة متعددة الطبقات مثل تحليلات الذكاء الاصطناعي والتحكم البيومتري تكاملاً معقدًا. تكافح المؤسسات الصغيرة مع تكاليف الشراء والصيانة. تؤدي نقص القوى العاملة الماهرة إلى تأخير النشر وزيادة مخاطر المشاريع. يشهد سوق أمن مراكز البيانات المادية في الشرق الأوسط تبنيًا غير متساوٍ بسبب قيود التمويل. تحد مشاكل التوافق بين البائعين من المرونة في التحديثات. تسعى الشركات إلى حلول معيارية لتقليل الضغط المالي والعقبات التقنية.

تطور مشهد التهديدات والضغط التنظيمي

يقدم التحول الرقمي السريع ثغرات جديدة في حماية المنشآت. تتطلب التهديدات المتطورة باستمرار ترقيات متكررة لأنظمة الأمان. تفرض الحكومات الإقليمية قوانين صارمة بشأن سيادة البيانات مما يزيد من تكاليف الامتثال. يجب على المشغلين تلبية معايير الشهادات الدولية والمحلية. يعقد هذا الازدواج التنظيمي استراتيجيات الشراء للاعبين العالميين. يتنقل سوق أمن مراكز البيانات المادية في الشرق الأوسط في ظل التدقيق المتزايد حول التعامل مع البيانات عبر الحدود. يبقى الحفاظ على التوافق بين معايير الأمن المادي والأمن السيبراني أمرًا صعبًا. تزيد عمليات التدقيق المتكررة وتجديد الشهادات من أعباء العمل الإدارية وتأخيرات التشغيل.

فرص السوق

زيادة استثمارات الحكومة والقطاع الخاص في البنية التحتية للبيانات

تولد مشاريع المدن الذكية المتوسعة والمبادرات السحابية السيادية مسارات استثمارية جديدة. تمول الحكومات برامج مراكز البيانات واسعة النطاق التي تركز على المرونة الوطنية. يتعاون اللاعبون الخاصون مع الشركات العالمية لبناء حرم جامعي آمن. يستفيد سوق أمن مراكز البيانات المادية في الشرق الأوسط من هذه الالتزامات طويلة الأجل. يولي المستثمرون الأولوية للبنية التحتية المعتمدة مع أنظمة محسنة للوصول إلى المحيط والمباني. يتماشى توسع السوق مع طموح المنطقة في أن تصبح مركزًا رقميًا. يشجع الطلب على أطر السلامة المتكاملة التعاون الأجنبي ونقل التكنولوجيا.

الابتكار في حلول التحكم في الوصول البيومترية والمعتمدة على الذكاء الاصطناعي

تفتح البيومترية المعتمدة على الذكاء الاصطناعي فرصًا جديدة لتعزيز الأمن. تعيد تقنيات التعرف على الوجه وأجهزة استشعار البصمات وتحليلات السلوك تعريف حماية المحيط. يطور البائعون أنظمة تحقق من الوصول معتمدة على الذكاء الاصطناعي لتقليل الإشراف اليدوي. يحسن دمج التحليلات من استجابة الحوادث والتحكم في المنشآت. يعتمد المشغلون الإقليميون على المصادقة المستضافة على السحابة للعمليات القابلة للتوسع. يتطور سوق أمن مراكز البيانات المادية في الشرق الأوسط من خلال البحث والتطوير المستمر والنشر التجريبي. تدعم ترقيات التكنولوجيا إدارة الأمن التنبؤية والامتثال التنظيمي. يعزز الابتكار التمايز في السوق ويبني الثقة بين الشركات والحكومات.

تقسيم السوق

تقسيم السوق

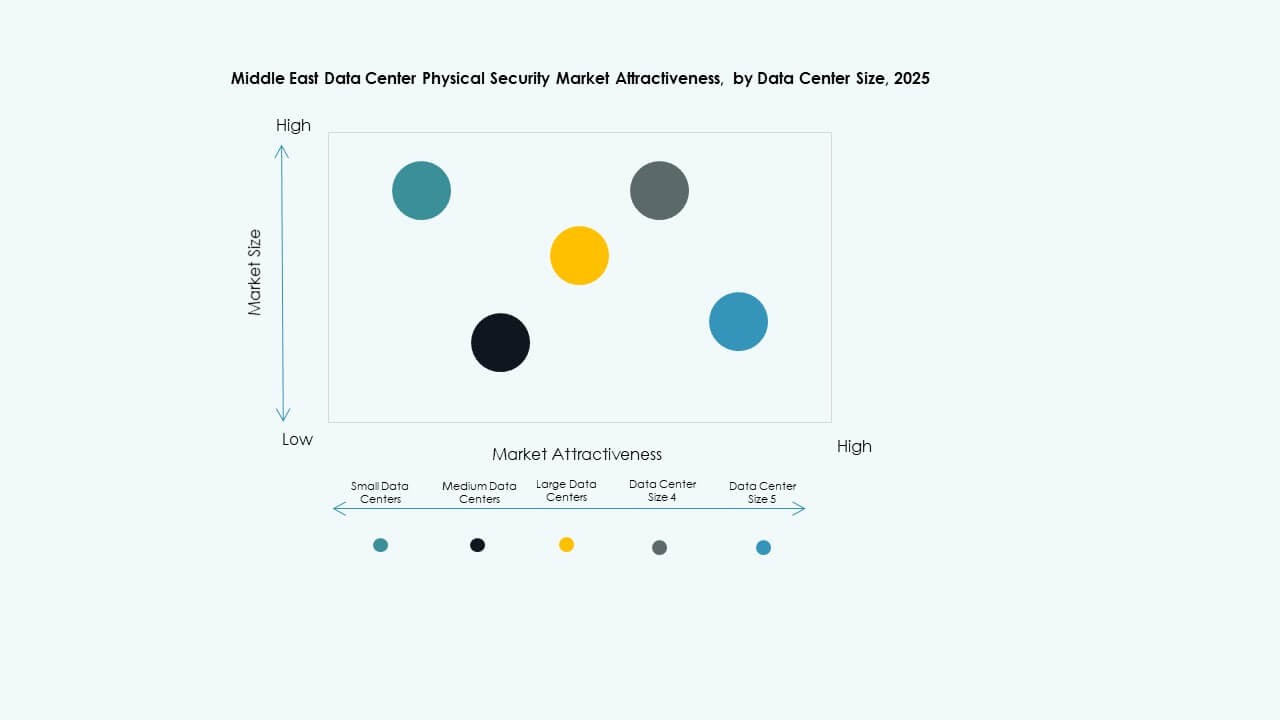

حسب حجم مركز البيانات

تهيمن مراكز البيانات الكبيرة بسبب التطورات الواسعة النطاق في السعودية والإمارات. تتطلب هذه المرافق أنظمة مراقبة متقدمة، وأنظمة وصول متعددة المستويات، ودمج سلامة الحريق. تتوسع مراكز البيانات المتوسطة بشكل مطرد، مدفوعة بمزودي خدمات السحابة. تخدم المراكز الصغيرة احتياجات المؤسسات المتخصصة بأنظمة مراقبة فعالة من حيث التكلفة. تستفيد سوق الأمن المادي لمراكز البيانات في الشرق الأوسط من توسيع البنية التحتية لدعم نماذج الأعمال المختلفة. تضمن العمليات واسعة النطاق حصة كبيرة من الإيرادات بسبب الاستثمار المستمر في البنية التحتية من الجيل التالي.

حسب المكون

تحظى الحلول بالحصة المهيمنة، مدفوعة بالطلب على منصات المراقبة المتكاملة والقياسات الحيوية والكشف. تليها الخدمات، بما في ذلك التكامل والصيانة، حيث تسعى المنظمات للحصول على دعم مستمر. يركز البائعون على تقديم حلول شاملة تجمع بين موثوقية البرمجيات والأجهزة. تشجع التعقيدات المتزايدة للعمليات متعددة المواقع على الاستعانة بمصادر خارجية لمهام الصيانة. تقدر سوق الأمن المادي لمراكز البيانات في الشرق الأوسط اتساق الخدمة لتحقيق وقت تشغيل عالٍ والامتثال. تضمن شراكات الخدمة إدارة دورة حياة أكثر سلاسة عبر التركيبات الإقليمية.

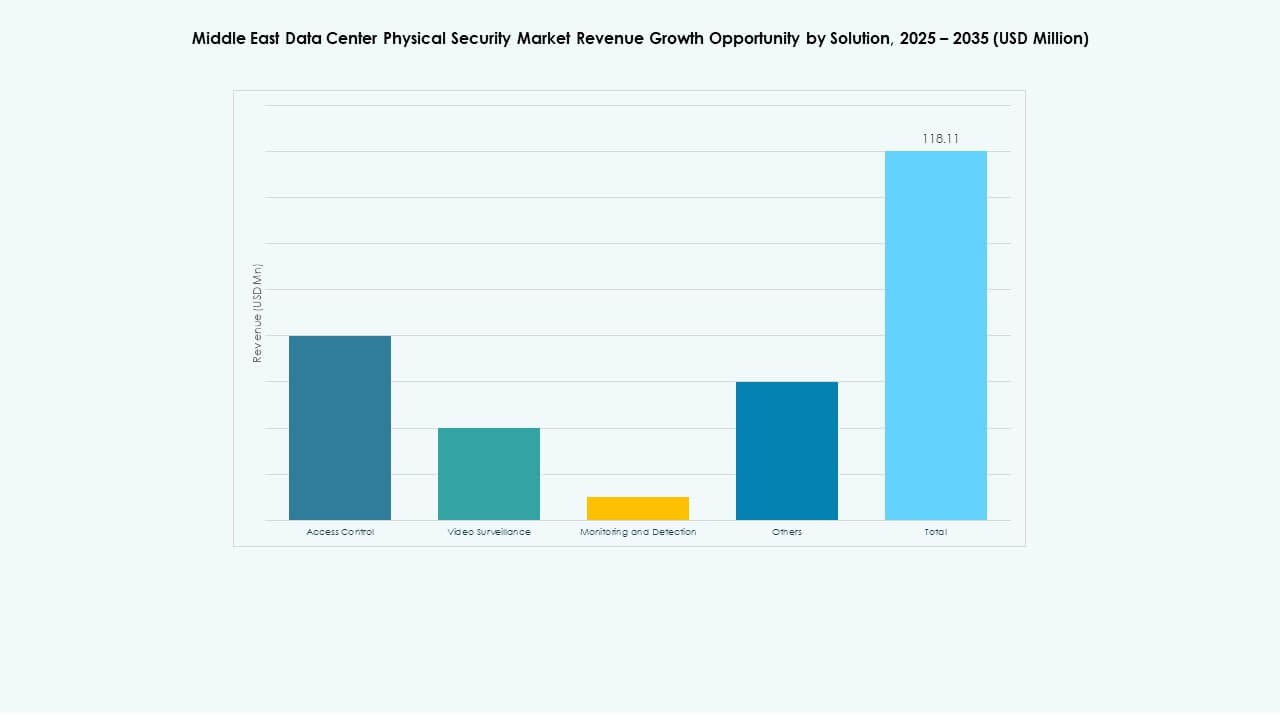

حسب الحلول

يظل التحكم في الوصول الفئة الرائدة للحلول مع طلب قوي من مرافق التواجد المشترك والحكومية. تكتسب أنظمة المراقبة بالفيديو زخماً من خلال تحليلات الذكاء الاصطناعي وأدوات المراقبة الذكية. تعزز تقنيات المراقبة والكشف الاستجابة الفورية للحوادث. تشمل الحلول الأخرى إنذارات الحريق والاقتحام المستخدمة عبر المراكز متوسطة الحجم. تشهد سوق الأمن المادي لمراكز البيانات في الشرق الأوسط نمواً مستمراً في الحلول المتكاملة التي تجمع بين هذه المكونات. يدفع الاستثمار في المراقبة الهجينة تحديث البيئات الحرجة.

حسب الخدمات

يتصدر تكامل النظام بسبب المتطلبات المعقدة في المرافق واسعة النطاق. تساعد خدمات الاستشارات في تصميم هياكل آمنة للامتثال. تحتفظ الصيانة والدعم بأهمية ثابتة لضمان أداء مراقبة مستمر. يعتمد المشغلون على البائعين المتخصصين لتحديثات البرمجيات وترقيات المكونات. تكتسب سوق الأمن المادي لمراكز البيانات في الشرق الأوسط استقراراً من خلال أطر دعم قوية بعد البيع. توفر عقود الصيانة طويلة الأجل هياكل تكلفة متوقعة وتقلل من وقت التوقف.

حسب طبقة الأمان

تهيمن طبقات الوصول المحيطي والمباني بسبب دورها الحيوي في منع الدخول غير المصرح به. تزداد أهمية حلول الأمان على مستوى قاعات البيانات والرفوف مع زيادة كثافة التواجد المشترك. ينشر المشغلون أطر حماية متعددة الطبقات لتقليل التهديدات الداخلية. يضمن المراقبة المتكاملة متعددة المناطق استجابة سريعة للحوادث. تزدهر سوق الأمن المادي لمراكز البيانات في الشرق الأوسط على هذا النهج الدفاعي المنظم. تزيد المرافق واسعة النطاق من الطلب على أجهزة استشعار أمان الرفوف المتقدمة والأقفال الذكية.

حسب نوع مركز البيانات

تمثل المرافق واسعة النطاق الحصة السوقية الأكبر بفضل الاستثمارات القوية في البنية التحتية. تتوسع مراكز التواجد المشترك بسرعة لتلبية احتياجات المؤسسات الإقليمية. تنمو مراكز البيانات المؤسسية والحافة بسبب زيادة الطلب على الاستضافة المحلية. تعتمد مرافق الحافة في المناطق النائية على المراقبة المدارة عبر السحابة. توازن سوق الأمن المادي لمراكز البيانات في الشرق الأوسط النمو عبر هذه القطاعات. يدفع الاستثمار في أنواع المرافق واسعة النطاق والتواجد المشترك الابتكار التكنولوجي وسرعة النشر.

حسب المستخدم النهائي

تقود قطاعات تكنولوجيا المعلومات والاتصالات بسبب التوسع في تبني السحابة وخدمات الاتصال. تستثمر قطاعات الحكومة والدفاع في مراكز البيانات السيادية لتأمين البنية التحتية الوطنية. يركز قطاع البنوك والخدمات المالية والتأمين على الامتثال وأنظمة التحقق من الهوية. يسرع قطاع الرعاية الصحية والتجزئة من التحديث لحماية البيانات الحساسة. ينمو سوق الأمن المادي لمراكز البيانات في الشرق الأوسط مع الرقمنة عبر الصناعات. يساهم كل قطاع في زيادة الاستثمارات في المرافق ذات الأمان العالي والتوافر العالي.

رؤى إقليمية

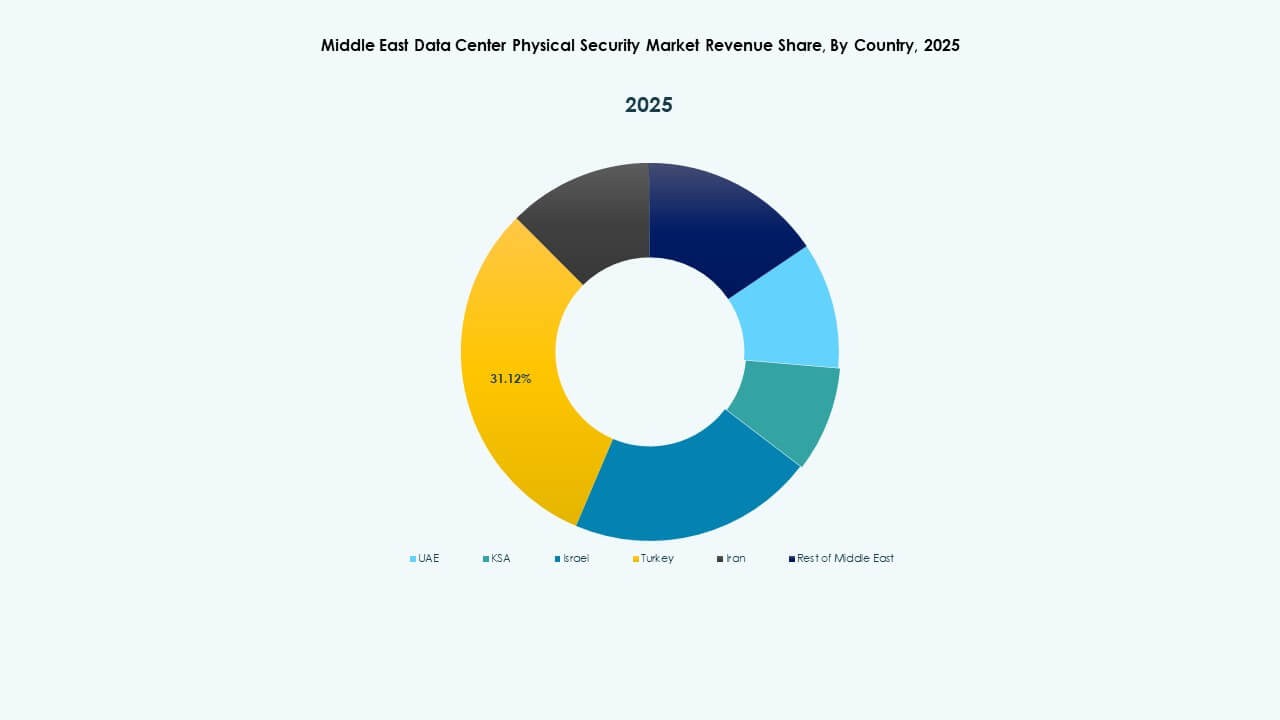

مجلس التعاون الخليجي يهيمن بحصة سوقية تزيد عن 70%

تقود منطقة مجلس التعاون الخليجي السوق من خلال تطويرات كبيرة في مراكز البيانات الضخمة والتشاركية. تستضيف السعودية والإمارات وقطر العديد من المرافق من الفئة الثالثة والرابعة ضمن برامج التحول الرقمي الوطني. يدعم الإنفاق الحكومي العالي ومبادرات المدن الذكية وتطبيق اللوائح التوسع السريع. يستفيد سوق الأمن المادي لمراكز البيانات في الشرق الأوسط من التحديثات المستمرة في أطر الوصول والمراقبة. يفضل المستثمرون هذه الدول بسبب البنية التحتية القوية والموقع الاستراتيجي والأطر السياسية القوية. يظل مجلس التعاون الخليجي المحور الرئيسي لبناء مراكز البيانات وابتكار الأمن المادي.

- على سبيل المثال، مراكز بيانات “دراجون ديزرت” التابعة لـ ICS Arabia تبلغ إجمالي طاقتها 187 ميجاوات عبر مراحل: 65 ميجاوات في الرياض متوقع بحلول مارس 2026، و50 ميجاوات في جدة، و72 ميجاوات في الدمام ونيوم مخطط لها حتى 2029

منطقة الشام تُظهر تحديثاً مستمراً

تظهر دول مثل إسرائيل والأردن ولبنان تقدمًا تدريجيًا في بنية تحتية لمراكز البيانات. تقود إسرائيل من خلال البحث والتطوير في أنظمة الذكاء الاصطناعي والبيومترية التي تعزز التنافسية الإقليمية. يستثمر الأردن في مراكز التشاركية التي تخدم العملاء من الشركات، بينما يشهد لبنان اهتمامًا متزايدًا في الاستضافة الرقمية. يشهد سوق الأمن المادي لمراكز البيانات في الشرق الأوسط زيادة في التبني في هذه المنطقة الفرعية بسبب تحديث تكنولوجيا المعلومات. تحد الموارد الطاقية المحدودة والقيود المالية من وتيرة النمو العام. ومع ذلك، تستمر الشراكات التكنولوجية والدعم الحكومي في دفع فرص دخول السوق.

شمال أفريقيا والاقتصادات الناشئة في الشرق الأوسط تكتسب زخماً

تظهر دول شمال أفريقيا بما في ذلك مصر والمغرب استثمارات متزايدة في الاتصال الإقليمي والحوسبة الطرفية. تضع مصر نفسها كبوابة بيانات تربط بين أوروبا وأفريقيا والشرق الأوسط. يشجع المغرب الاستثمار الخاص في بنية تحتية آمنة للتشاركية. يتوسع سوق الأمن المادي لمراكز البيانات في الشرق الأوسط مع تعزيز الاقتصادات الناشئة لنظمها الرقمية. تروج الاستثمارات في التدريب وتطوير اللوائح للتنافسية الإقليمية. يقود الطلب المتزايد على التخزين السحابي والمرافق المعتمدة على الأمان إلى زخم مستدام عبر الأسواق الجديدة.

- على سبيل المثال، تعد مصر مركزًا رئيسيًا لنقل البيانات بين أوروبا وأفريقيا والشرق الأوسط، حيث تستضيف العديد من محطات هبوط الكابلات البحرية التي تديرها شركة المصرية للاتصالات. أنظمة مثل SEA-ME-WE 4 وSEA-ME-WE 5 توفر سعة نطاق ترددي متعددة التيرابت في الثانية، مما يعزز دور مصر في الاتصال الرقمي الإقليمي.

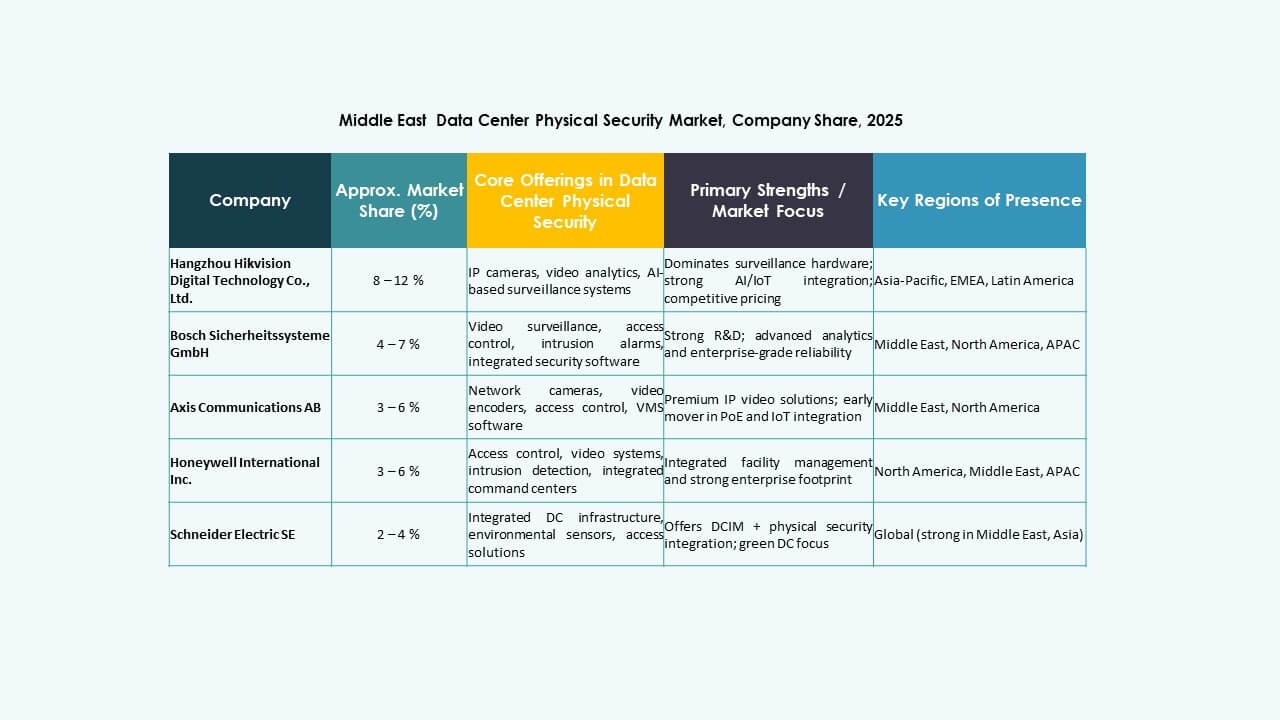

رؤى تنافسية:

رؤى تنافسية:

- Axis Communications AB

- Bosch Sicherheitssysteme GmbH

- Honeywell International Inc

- Schneider Electric SE

- Siemens AG

- Johnson Controls International plc

- Cisco Systems, Inc.

- Genetec Inc.

- ABB Ltd

- ASSA ABLOY Group

يركز المشهد التنافسي على مزودي حلول الأمان الراسخين الذين يوسعون وجودهم في الشرق الأوسط. يقدم البائعون الرائدون محافظ شاملة – كاميرات مراقبة، وصول بيومتري، مراقبة متكاملة، وخدمات مُدارة. تستفيد شركات مثل Bosch وHoneywell من الخبرة العالمية لضمان الموثوقية والامتثال. تقدم Schneider Electric وSiemens بنى تحتية متكاملة وأنظمة أمان موفرة للطاقة. يتنافس البائعون مثل Axis وGenetec وCisco وABB من خلال تقديم حلول فيديو وشبكات قابلة للتوسع مصممة لمراكز البيانات الكبيرة والضخمة. يكافئ السوق الشركات التي تجمع بين التكنولوجيا القوية والمعرفة بالامتثال المحلي ودعم الخدمات. تشجع المنافسة القوية على الابتكار وتدفع البائعين لتقديم حزم أمان متميزة وعالية القيمة لجذب مشغلي مراكز البيانات والمستثمرين.

التطورات الأخيرة:

- في أكتوبر 2025، استحوذت ASSA ABLOY على شركة Kentix GmbH، وهي شركة ألمانية متخصصة في منتجات المراقبة والتحكم في الوصول المصممة لمراكز البيانات، مما يعزز قدراتها في الأمان المادي لهذا القطاع.

- في أبريل 2025، استحوذت CPX على TSI Tech لتعزيز عروضها في الأمان المادي، وتحسين حماية البنية التحتية الحيوية بما في ذلك مراكز البيانات، وتوسيع وجودها العالمي بحلول أمان مادي وسيبراني متكاملة ذات صلة بأسواق الشرق الأوسط.

- في يناير 2025، استحوذت ASSA ABLOY أيضًا على InVue، وهي مزود في شارلوت لحلول حماية الأصول والتحكم في الوصول، بما يتماشى مع استراتيجيتها للتوسع عالميًا في التحكم في الوصول وحماية الأصول.

- في يونيو 2024، أكملت شركة Honeywell International Inc. الاستحواذ على أعمال حلول الوصول العالمية لشركة Carrier Global Corporation مقابل 4.95 مليار دولار، مما يعزز محفظتها في أتمتة المباني بحلول متقدمة للتحكم في الوصول مثل LenelS2 وOnity وSupra، التي تدعم احتياجات الأمان في مراكز البيانات بما في ذلك تلك الموجودة في إسبانيا.