الملخص التنفيذي:

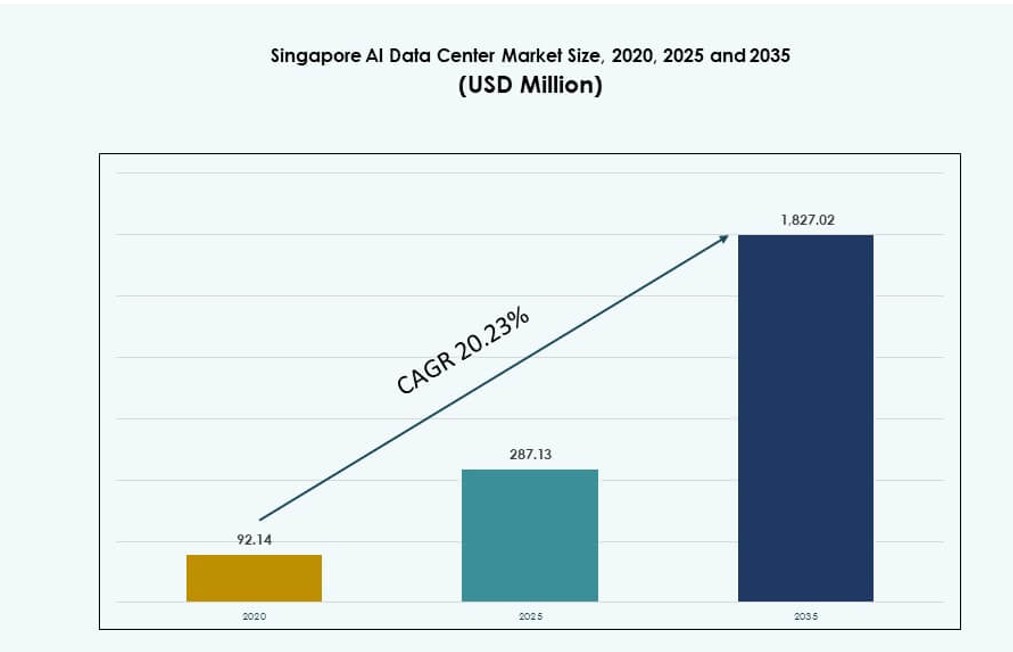

تم تقييم حجم سوق مراكز البيانات للذكاء الاصطناعي في سنغافورة بقيمة 92.14 مليون دولار أمريكي في عام 2020 ليصل إلى 287.13 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 1,827.02 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 20.23% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات للذكاء الاصطناعي في سنغافورة 2025 |

287.13 مليون دولار أمريكي |

| سوق مراكز البيانات للذكاء الاصطناعي في سنغافورة، معدل النمو السنوي المركب |

20.23% |

| حجم سوق مراكز البيانات للذكاء الاصطناعي في سنغافورة 2035 |

1,827.02 مليون دولار أمريكي |

تدفع السياسات الحكومية القوية ومبادرات الدولة الذكية والطلب على الذكاء الاصطناعي من قبل الشركات النمو السريع للسوق. تقوم الشركات بنشر بنية تحتية حوسبية عالية الكثافة لدعم نماذج الذكاء الاصطناعي الكبيرة والتحليلات في الوقت الفعلي. يستثمر المشغلون في التبريد السائل، ودمج الطاقة المتجددة، والتصاميم المحسنة للوحدات الرسومية لتلبية احتياجات الذكاء الاصطناعي. تجعل الموقع الاستراتيجي والاتصال في سنغافورة منها مركزًا مفضلاً لخدمات الذكاء الاصطناعي الإقليمية. يرى المستثمرون قيمة طويلة الأجل في وضوحها التنظيمي، وقابليتها للتوسع، والوصول إلى الأسواق الإقليمية.

تقود سنغافورة جنوب شرق آسيا في بنية تحتية لمراكز بيانات الذكاء الاصطناعي بفضل نضجها الرقمي، والوصول إلى الكابلات البحرية، وسياسات الطاقة المستقرة. تمثل حصة مهيمنة من القدرة الإقليمية بينما تدعم نشر الذكاء الاصطناعي في ماليزيا وإندونيسيا وتايلاند وفيتنام والفلبين. تعتمد هذه الأسواق الناشئة على الاتصال في سنغافورة لتطبيقات الذكاء الاصطناعي ذات زمن الانتقال المنخفض. يعزز هذا التكامل الإقليمي قيادة سنغافورة ويجعلها قاعدة أساسية لتوسيع بنية تحتية للذكاء الاصطناعي في الآسيان.

ديناميكيات السوق:

محركات السوق

اعتماد البنية التحتية المدفوعة بالذكاء الاصطناعي وتسريع الرقمنة المؤسسية

تعيد أعباء العمل الخاصة بالذكاء الاصطناعي تشكيل كيفية تصميم وتشغيل وتحسين مراكز البيانات. تقوم الشركات بتحديث أنظمة تكنولوجيا المعلومات للتعامل مع الطلبات المتزايدة للذكاء الاصطناعي، بما في ذلك تدريب النماذج الكبيرة والاستدلال عالي الحجم. توفر سنغافورة طاقة مستقرة، ومسارات كابلات بحرية، ووصول محايد، مما يجذب عمالقة التكنولوجيا العالمية. يقوم مقدمو الخدمات السحابية ومزودو الاستضافة المشتركة بتوسيع العمليات لتلبية هذا التحول. يدعم سوق مراكز البيانات للذكاء الاصطناعي في سنغافورة كثافة الرفوف الجاهزة للذكاء الاصطناعي، ومجموعات الوحدات الرسومية، والبنية التحتية ذات زمن الانتقال المنخفض. يتيح النشر السريع للخدمات المعتمدة على الذكاء الاصطناعي عبر المالية والرعاية الصحية واللوجستيات. تعتبره الشركات موقعًا استراتيجيًا لعمليات الذكاء الاصطناعي في منطقة آسيا والمحيط الهادئ. يرى المستثمرون قيمة طويلة الأجل في استقرار سياسات سنغافورة ومدى الشبكة. يدعم الدعم الحكومي للذكاء الاصطناعي، وتطوير المواهب، والاستدامة ثقة المستثمرين.

- على سبيل المثال، أكملت جوجل منشأتها الرابعة لمركز البيانات في سنغافورة في عام 2024، مما رفع إجمالي الاستثمارات المحلية إلى حوالي 5 مليارات دولار أمريكي. يعزز هذا التوسع البنية التحتية السحابية في سنغافورة ويمكّن خدمات الذكاء الاصطناعي مثل البحث وWorkspace من منطقتها السحابية الإقليمية.

دعم الحكومة لمبادرات الاقتصاد الرقمي الأول بالذكاء الاصطناعي والأمة الذكية

تضع استراتيجيات الأمة الذكية والاقتصاد الرقمي في سنغافورة الأولوية لنشر الذكاء الاصطناعي عبر القطاعات الحيوية. تشجع البرامج الوطنية للذكاء الاصطناعي التحول على مستوى الصناعة من خلال تعزيز البحث في الذكاء الاصطناعي، والشراكات بين القطاعين العام والخاص، والوضوح التنظيمي. تعزز هذه السياسات الوصول إلى حوسبة الذكاء الاصطناعي وتدعم مراكز البيانات المتقدمة. تدمج الوكالات العامة الذكاء الاصطناعي في الخدمات، مما يزيد من الطلب على البنية التحتية السحابية والحافة الآمنة. يستفيد سوق مراكز البيانات للذكاء الاصطناعي في سنغافورة من التخطيط المنسق بين التكنولوجيا والاستدامة. تدعم الإرشادات الواضحة لأكواد البناء الخضراء، والإبلاغ عن الكربون، وكفاءة استخدام الطاقة النمو المسؤول. ينسق المطورون تصميم المنشآت مع متطلبات الذكاء الاصطناعي المستقبلية وقابلية التوسع في الطاقة. يحصل اللاعبون في مراكز البيانات على حوافز لتبني أنظمة التبريد المستدامة وأنظمة الطاقة المعرفة بالبرمجيات. يجعل هذا الدفع الحكومي سنغافورة نموذجًا للنمو المنظم للذكاء الاصطناعي.

- على سبيل المثال، تحت استراتيجية الذكاء الاصطناعي الوطنية 2.0، تعاونت IMDA مع جوجل في برامج مثل AI Trailblazers لدعم بنية حوسبة الذكاء الاصطناعي. يتماشى هذا الجهد مع هدف سنغافورة لتنمية مركز بياناتها ودفع التنمية الاقتصادية بقيادة الذكاء الاصطناعي.

الموقع الاستراتيجي، الاتصال تحت البحر، وقابلية التشغيل البيني لأعباء العمل بالذكاء الاصطناعي

تقع سنغافورة عند تقاطع أنظمة الكابلات البحرية الرئيسية، مما يتيح تبادل البيانات عالي السرعة مع آسيا وأوروبا والولايات المتحدة. تلعب دورًا حيويًا في تدفقات بيانات الذكاء الاصطناعي العالمية. تضمن مراكز البيانات المترابطة تقديم خدمات الذكاء الاصطناعي بزمن انتقال منخفض واتخاذ القرارات في الوقت الفعلي عبر الحدود. يستفيد سوق مراكز البيانات للذكاء الاصطناعي في سنغافورة من وضعه كمركز للنظم السحابية الدولية والمؤسساتية والذكاء الاصطناعي. يدعم التعلم الفيدرالي، والاستدلال الموزع، ونماذج السحابة الهجينة. تعتمد المؤسسات على سنغافورة لسد الفجوات الحاسوبية الإقليمية وإدارة الامتثال للبيانات. تستفيد أعباء العمل بالذكاء الاصطناعي التي تمتد عبر جغرافيات متعددة من توفر النطاق الترددي ومتانة الشبكة في الموقع. ينشر المطورون خوادم GPU عالية الكثافة في سنغافورة لربط تدريب الذكاء الاصطناعي. هذه القيمة الاستراتيجية تدفع الالتزامات طويلة الأجل للبنية التحتية من اللاعبين العالميين.

التبني السريع للذكاء الاصطناعي من قبل المؤسسات وتوسيع حالات الاستخدام الخاصة بالقطاعات

تقوم المؤسسات عبر التمويل والتصنيع والتجزئة والإعلام بنشر الذكاء الاصطناعي في العمليات الأساسية. تزيد حالات الاستخدام مثل اكتشاف الاحتيال، والفحص البصري، والتحليلات التنبؤية، والتخصيص في الوقت الفعلي من احتياجات حوسبة الذكاء الاصطناعي. يوفر الاقتصاد الرقمي الناضج في سنغافورة قاعدة خصبة لنشر الذكاء الاصطناعي. يعمل سوق مراكز البيانات للذكاء الاصطناعي في سنغافورة كعمود فقري حيوي لهذه الأعباء، حيث يوفر الطاقة والموثوقية الشبكية والحرارية. يمكن المنظمات من التجريب والتوسع وتحسين أنظمة الذكاء الاصطناعي بأمان. يقدم مقدمو الاستضافة المشتركة مناطق مخصصة للذكاء الاصطناعي مع رفوف مهيأة مسبقًا وطاقة قابلة للتوسع. تتماشى العروض الخدمية المخصصة مع أدوات الذكاء الاصطناعي الخاصة بالقطاعات ومتطلبات زمن الانتقال. يدعم هذا التطور دورات أسرع للوصول إلى السوق لمشاريع الذكاء الاصطناعي المؤسسية ويشجع الاستثمار المستمر في مراكز البيانات.

اتجاهات السوق

صعود المناطق المخصصة للذكاء الاصطناعي وتكوينات الاستضافة المشتركة الجاهزة لـ GPU

يقوم مقدمو خدمات الاستضافة المشتركة بتصميم مناطق مخصصة للأحمال العمل الخاصة بالذكاء الاصطناعي مع دعم متخصص للطاقة والتبريد. تتميز هذه المناطق بكثافة عالية في الرفوف، وتبريد سائل، وشبكات مخصصة. يشهد سوق مراكز البيانات للذكاء الاصطناعي في سنغافورة اهتمامًا متزايدًا بالبيئات التي تدعم أنظمة NVIDIA H100 أو AMD MI300. يسوق المشغلون الوحدات الجاهزة للذكاء الاصطناعي كخدمات متميزة. تتطلب تكوينات وحدات معالجة الرسوميات استراتيجيات مخصصة لتوصيل الطاقة وتدفق الهواء. يتوقع العملاء مرونة في جدولة أحمال العمل الخاصة بالذكاء الاصطناعي، وتوفير الطاقة، ونقل البيانات. تمثل هذه الترقيات تحولًا من الاستضافة العامة إلى الاستضافة المشتركة المتمحورة حول الذكاء الاصطناعي. يعكس هذا اتجاهًا نحو تصميم وتشغيل المرافق المدركة لأحمال العمل. تسعى سنغافورة لتصبح رائدة في البنية التحتية القابلة للتوسع كخدمة لوحدات معالجة الرسوميات.

عمليات مراكز البيانات المستدامة للذكاء الاصطناعي وممارسات الحوسبة الخضراء للذكاء الاصطناعي

يتطور نظام مراكز البيانات في سنغافورة نحو بنية تحتية للذكاء الاصطناعي تركز على الاستدامة. يستخدم المشغلون الذكاء الاصطناعي لتحسين استخدام الطاقة، وتدفق الهواء، ودورة حياة المعدات. يقلل التبريد السائل، ونظام إدارة المباني المتكامل مع الذكاء الاصطناعي، والتصاميم المعيارية من الكربون التشغيلي. يدعم سوق مراكز البيانات للذكاء الاصطناعي في سنغافورة هذا الاتجاه من خلال تبني شراء الطاقة المتجددة ومعايير البناء الخضراء. يتعاون المطورون مع المرافق والمختبرات البحثية لتحسين نماذج استخدام الطاقة. من المتوقع أن توازن مرافق الحوسبة الخاصة بالذكاء الاصطناعي بين الحجم وأهداف الانبعاثات. يفضل العملاء من الشركات الواعية بالكربون المشغلين الذين لديهم خرائط طريق للوصول إلى صافي الصفر. أصبحت الاستدامة عامل تمييز في شراء مراكز البيانات للذكاء الاصطناعي. يتماشى هذا الاتجاه مع الأهداف البيئية والأهداف البيئية والاجتماعية والحوكمة الأوسع لسنغافورة.

الذكاء الاصطناعي الطرفي والتعلم الفيدرالي لدعم التطبيقات ذات زمن الانتقال المنخفض

يدفع الطلب على خدمات الذكاء الاصطناعي في الوقت الحقيقي الاستثمارات في بنية تحتية للذكاء الاصطناعي الطرفي. تعتمد حالات الاستخدام مثل المركبات الذاتية القيادة، والمراقبة الذكية، والواقع المعزز/الافتراضي على الاستدلال بالقرب من مصدر البيانات. تدعم سنغافورة هذا الاتجاه من خلال تعزيز مراكز البيانات الصغيرة وشرائح الشبكة عالية السرعة. يشهد سوق مراكز البيانات للذكاء الاصطناعي في سنغافورة دمج المناطق الطرفية داخل المرافق الأساسية. يتيح التعلم الفيدرالي تحديثات نماذج الذكاء الاصطناعي المحلية دون نقل البيانات المركزي. تتطلب هذه التحولات بنية تحتية قابلة للتشغيل البيني مع تسريع الذكاء الاصطناعي في مستويات متعددة. يتعاون مقدمو خدمات الاتصالات والسحابة لتقديم الحوسبة الطرفية في نشرات المدن الذكية. يعزز ذلك دور سنغافورة في تقديم تطبيقات الذكاء الاصطناعي الحساسة لزمن الانتقال.

الأتمتة المدفوعة بالذكاء الاصطناعي في إدارة المرافق والصيانة التنبؤية

يتبنى المشغلون الذكاء الاصطناعي للصيانة التنبؤية للمعدات، وتخصيص الموارد، والأمان. تحلل أدوات أتمتة المرافق بيانات المستشعرات للكشف عن النقاط الساخنة الحرارية، وعدم كفاءة تدفق الهواء، أو تسربات الطاقة. يدعم سوق مراكز البيانات للذكاء الاصطناعي في سنغافورة تبني العمليات الذاتية لتقليل الأخطاء البشرية. تمتد التحليلات التنبؤية لعمر الأجهزة وتحسن وقت التشغيل. تكتشف أنظمة الذكاء الاصطناعي الشذوذات وتقوم بأتمتة الإجراءات العلاجية. يحسن ذلك المرونة ويخفض التكلفة الإجمالية للملكية. توفر منصات إدارة البنية التحتية لمراكز البيانات الممكّنة بالذكاء الاصطناعي رؤية وتحسين في الوقت الحقيقي. يتنافس المشغلون على البنية التحتية الذكية والتحكم المحدد بالبرمجيات. تعيد هذه الاتجاهات تشكيل كيفية إدارة ومراقبة مراكز البيانات للذكاء الاصطناعي في سنغافورة.

تحديات السوق

قيود الأرض والطاقة والتبريد تحد من نطاق التوسع والمرونة التشغيلية

تحد محدودية توفر الأراضي في سنغافورة من توسع مراكز البيانات على نطاق واسع. تقيد لوائح تقسيم المناطق ومعايير البناء الأخضر خيارات التطوير. يواجه سوق مراكز البيانات للذكاء الاصطناعي في سنغافورة ضغوطًا للابتكار ضمن مساحة محدودة. تظل توفر الطاقة محكومة بشكل صارم وتخضع لموافقة التخصيص. تتطلب أعباء العمل الخاصة بالذكاء الاصطناعي توفير طاقة كثيفة وتبريد متخصص، مما يضغط على تصميمات المنشآت الحالية. يجب على المطورين تأمين الوصول إلى الطاقة على المدى الطويل بما يتماشى مع تخطيط سعة الذكاء الاصطناعي. تضيف ترقيات نظام التبريد تعقيدًا وتكلفة رأسمالية. يجب على المشغلين تحقيق التوازن بين الأداء والاستدامة والامتثال. تبطئ هذه القيود النمو واسع النطاق وتزيد من أوقات تنفيذ النشر.

نقص المواهب وتعقيد تكامل بنية الذكاء الاصطناعي يعيقان التوسع

يتطلب نشر مراكز البيانات المتخصصة في الذكاء الاصطناعي مواهب ماهرة في أنظمة الطاقة وأعباء العمل الخاصة بالذكاء الاصطناعي وإدارة الحرارة. تواجه سنغافورة فجوات في توافر المواهب في هذه المجالات. يتعامل سوق مراكز البيانات للذكاء الاصطناعي في سنغافورة مع قيود القوى العاملة عبر طبقات العمليات والبرمجيات والأجهزة. يمثل دمج أجهزة الذكاء الاصطناعي وأدوات التنسيق في المنشآت الحالية تحديات هندسية. يجب على المشغلين تدريب الموظفين لإدارة التكوينات الخاصة بالذكاء الاصطناعي والبيئات الهجينة. يزيد الاعتماد على الموردين وتقادم الأجهزة السريع من المخاطر التشغيلية. يطالب العملاء ببنية تحتية مرنة تلبي احتياجات أعباء العمل المتغيرة. معالجة هذه القيود أمر حيوي لدعم نشر الذكاء الاصطناعي القابل للتوسع والمستعد للمستقبل في سنغافورة.

فرص السوق

الطلب الناشئ من جنوب شرق آسيا وعمليات نشر الذكاء الاصطناعي للمؤسسات في أسواق الآسيان

تعمل سنغافورة كمركز إقليمي لخدمات الذكاء الاصطناعي المتدفقة إلى إندونيسيا وماليزيا وتايلاند وفيتنام. تسعى المؤسسات عبر الآسيان إلى منصات ممكّنة بالذكاء الاصطناعي لكنها تفتقر إلى البنية التحتية المحلية. يوفر سوق مراكز البيانات للذكاء الاصطناعي في سنغافورة قاعدة لتقديم الذكاء الاصطناعي الإقليمي مع القرب والامتثال. تقوم الشركات متعددة الجنسيات بتوجيه أعباء العمل الخاصة بالذكاء الاصطناعي عبر سنغافورة للحصول على مزايا زمن الانتقال والتنظيم. يوسع هذا الطلب عبر الحدود احتياجات السعة ويحفز نمو التواجد المشترك. تتكامل منصات الذكاء الاصطناعي في قطاعات الخدمات المصرفية والمالية والتأمين واللوجستيات والتصنيع عبر الآسيان.

الحوافز الحكومية والابتكار في الاستدامة يقودان بناء مراكز البيانات من الجيل التالي

تدعم المبادرات الحكومية البنية التحتية الخضراء للذكاء الاصطناعي والمشاريع التجريبية والبحث والتطوير. يستفيد سوق مراكز البيانات للذكاء الاصطناعي في سنغافورة من الشراكات التي تعزز الاستدامة وتطوير الذكاء الاصطناعي وتدريب القوى العاملة. تركز خطط الحوافز الجديدة على التقنيات الموفرة للطاقة والتبريد المتكامل بالذكاء الاصطناعي وإعدادات الطاقة الهجينة. تقلل هذه البرامج من المخاطر الرأسمالية وتعزز التبني المبكر. يجرب المشغلون بنية الذكاء الاصطناعي الأصلية، مما يجعل سنغافورة ساحة اختبار للنشر المبتكر.

تقسيم السوق

حسب النوع

يسيطر على سوق مراكز البيانات للذكاء الاصطناعي في سنغافورة المنشآت الضخمة بسبب قيام الشركات العالمية السحابية والذكاء الاصطناعي بتثبيت البنية التحتية الإقليمية في البلاد. تمثل مراكز البيانات الضخمة الحصة الأكبر، مدفوعة بالطلب على مجموعات تدريب الذكاء الاصطناعي وأعباء العمل الموزعة. تنمو أيضًا قطاعات الاستضافة المشتركة والشركات، مدعومة بنماذج النشر المرنة وتوافر الطاقة. تظل مراكز البيانات الحافة/الصغيرة صغيرة ولكنها تكتسب أهمية مع التطبيقات ذات زمن الانتقال المنخفض والنشر الحضري.

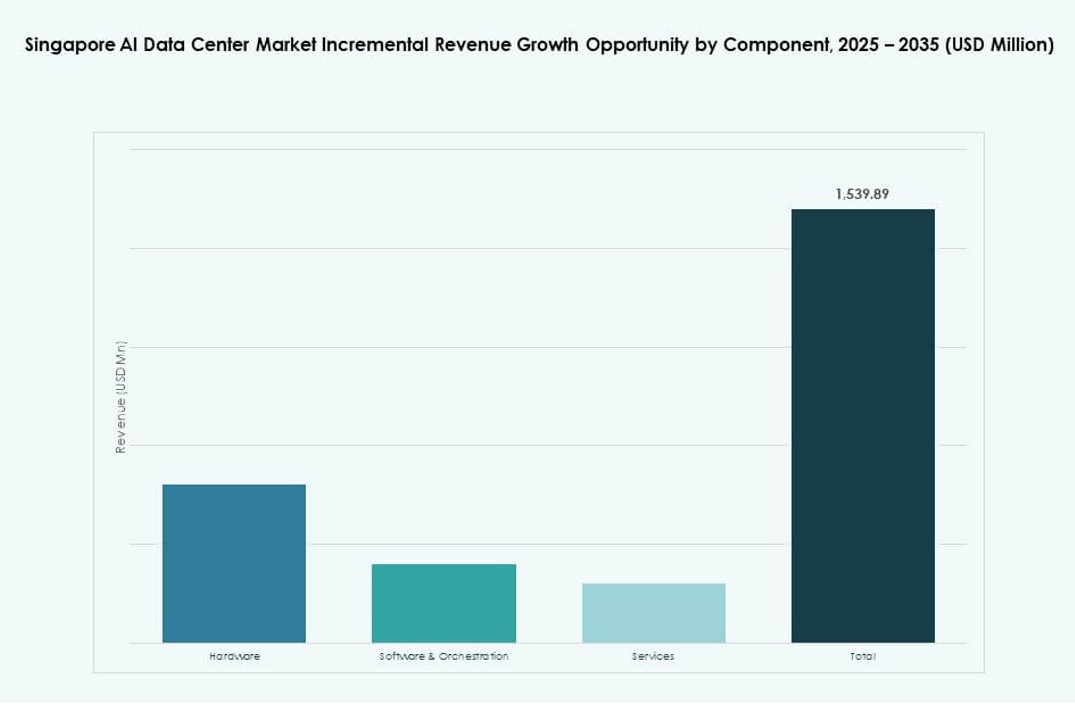

حسب المكون

تهيمن الأجهزة على سوق مراكز البيانات للذكاء الاصطناعي في سنغافورة بسبب قوة الحوسبة المكثفة المطلوبة لتدريب واستنتاج الذكاء الاصطناعي. تدفع خوادم GPU والتخزين NVMe ومعدات الشبكات عالية السرعة الاستثمار الرأسمالي. تكتسب منصات البرمجيات والتنظيم زخماً، خاصة لجدولة أعباء العمل بالذكاء الاصطناعي وتحسين الموارد. تنمو الخدمات بشكل مطرد حيث يقدم المشغلون دعم النشر الشامل والمراقبة والتحسين لعملاء الشركات.

حسب النشر

تحظى النشر الهجين بموقع قوي في سوق مراكز البيانات للذكاء الاصطناعي في سنغافورة، حيث تجمع الشركات بين الموارد المحلية والسحابية لتلبية احتياجات الامتثال والأداء. ينمو النشر السحابي بسرعة بسبب توسع السحابة العامة واستضافة نماذج الذكاء الاصطناعي. تظل النشر المحلي ذات صلة بقطاعات مثل البنوك والرعاية الصحية، حيث يكون التحكم وزمن الانتقال حاسمين. يسرع تبني الذكاء الاصطناعي التحول نحو استراتيجيات النشر الديناميكية متعددة الطبقات.

حسب التطبيق

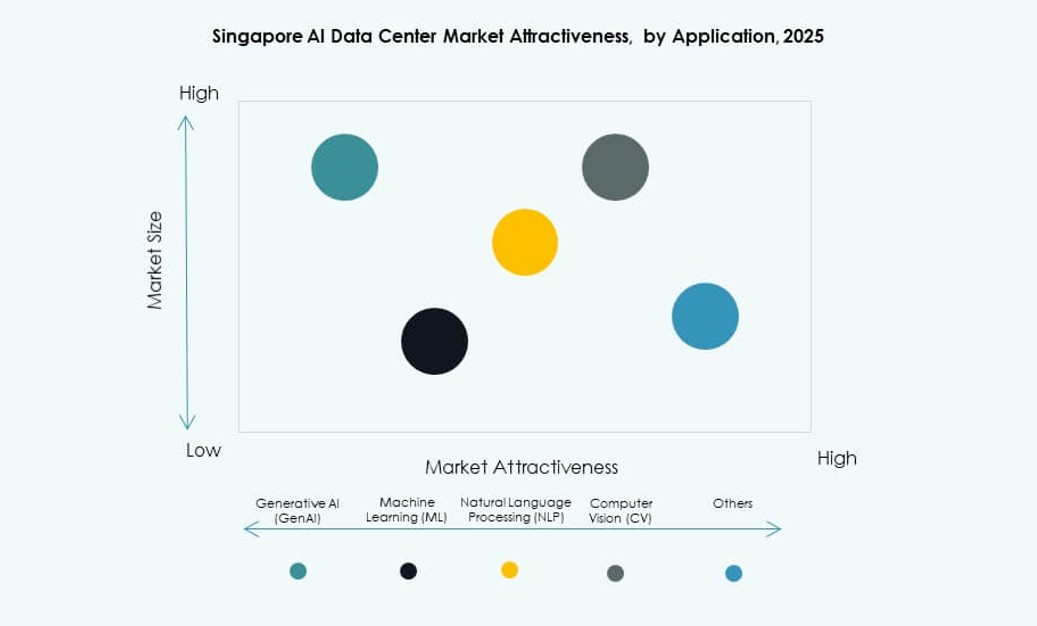

تحظى التعلم الآلي (ML) بأعلى حصة في سوق مراكز البيانات للذكاء الاصطناعي في سنغافورة بسبب الاستخدام الواسع في الشركات عبر التحليلات التنبؤية، وكشف الاحتيال، والأتمتة. ينمو الذكاء الاصطناعي التوليدي (GenAI) بسرعة، مدفوعًا بالابتكار في إنشاء المحتوى، والروبوتات المحادثة، والوسائط الاصطناعية. تدعم تطبيقات معالجة اللغة الطبيعية (NLP) والرؤية الحاسوبية (CV) حالات الاستخدام في خدمة العملاء، والمراقبة، والرعاية الصحية. تشمل التطبيقات الأخرى أنظمة التوصية وأتمتة العمليات الروبوتية عبر مختلف الصناعات.

حسب القطاع

يسيطر قطاع تكنولوجيا المعلومات والاتصالات على سوق مراكز البيانات للذكاء الاصطناعي في سنغافورة، حيث يعمل كأساس للتطبيقات السحابية والذكاء الاصطناعي المكثفة للشبكة. تليها قطاعات البنوك والخدمات المالية والتأمين (BFSI) والرعاية الصحية، مدفوعة بالطلب على الرؤى في الوقت الحقيقي، والأتمتة، والاستضافة المتوافقة مع اللوائح. تدمج قطاعات التجزئة والإعلام الذكاء الاصطناعي التوليدي وأدوات التخصيص، بينما تستخدم التصنيع والسيارات الذكاء الاصطناعي لتحسين العمليات. تشكل هذه القطاعات ملف الطلب والمواصفات للمرافق لمراكز البيانات للذكاء الاصطناعي في سنغافورة.

رؤى إقليمية

تقود سنغافورة سوق مراكز البيانات للذكاء الاصطناعي في جنوب شرق آسيا، حيث تستحوذ على أكثر من 60% من حصة القدرة الإقليمية. تعمل كموقع رئيسي للمراكز الضخمة ومراكز الاستضافة الإقليمية. يعمل سوق مراكز البيانات للذكاء الاصطناعي في سنغافورة كبوابة لخدمات الذكاء الاصطناعي الموزعة عبر رابطة دول جنوب شرق آسيا (ASEAN). يمنح الموقع الاستراتيجي، والاتصال القوي، ودعم السياسات الحكومية سنغافورة قيادة قوية.

- على سبيل المثال، تدير شركة ST Telemedia Global Data Centres أكثر من 110 ميجاوات من سعة تحميل تكنولوجيا المعلومات عبر منشآتها في سنغافورة. تدعم هذه مراكز البيانات أحمال العمل عالية الكثافة للمؤسسات والذكاء الاصطناعي، مما يعكس كيف يقوم المشغلون الرئيسيون بتوسيع البنية التحتية لتلبية الطلب المتزايد على الحوسبة في سوق مراكز بيانات الذكاء الاصطناعي في سنغافورة.

تعد ماليزيا وإندونيسيا مراكز شبه إقليمية ناشئة، حيث تمثلان حوالي 25% من توسع مراكز البيانات المرتبطة بالذكاء الاصطناعي في جنوب شرق آسيا. توفر هذه الدول مزايا في الأراضي والطاقة للنشر الكبير. تمتد العديد من أحمال العمل الخاصة بالذكاء الاصطناعي المستضافة في سنغافورة إلى هذه الأسواق عبر الحوسبة الطرفية. تدعم روابط سنغافورة القوية في التبادل والاتصالات البحرية هذه العمليات.

تمثل تايلاند وفيتنام والفلبين النسبة المتبقية البالغة 15%، وتنمو بشكل مطرد بسبب الرقمنة والاهتمام بالذكاء الاصطناعي للمؤسسات. تلعب سنغافورة دورًا داعمًا في تبنيهم للذكاء الاصطناعي من خلال تقديم البنية التحتية عبر الحدود. تمكن من الحوسبة القابلة للتوسع والامتثال لتطوير الذكاء الاصطناعي عبر جنوب شرق آسيا. يعزز هذا التكامل الإقليمي من ريادة سنغافورة في نظام الذكاء الاصطناعي البيئي.

- على سبيل المثال، في أكتوبر 2025، أعلنت سنغافورة عن حديقة مراكز بيانات منخفضة الكربون بقدرة 700 ميجاوات في جزيرة جورونغ. يهدف المشروع إلى دعم الحوسبة وأحمال العمل الخاصة بالذكاء الاصطناعي من الجيل التالي باستخدام بنية تحتية مشتركة مستدامة ومصادر طاقة أنظف.

رؤى تنافسية:

- ST Telemedia Global Data Centres

- Keppel Data Centres

- Empyrion Digital

- Equinix

- Digital Realty Trust

- Amazon Web Services (AWS)

- Microsoft Azure

- Google Cloud

- NVIDIA

- Hewlett Packard المؤسسة (HPE)

سوق مراكز بيانات الذكاء الاصطناعي في سنغافورة تنافسي للغاية، يتشكل من قبل المشغلين المحليين واللاعبين العالميين في السحابة الضخمة. تهيمن ST Telemedia وKeppel على مساحة البنية التحتية المحلية، حيث تقدم مرافق جاهزة للذكاء الاصطناعي قابلة للتوسع ومستدامة. يقدم القادة العالميون مثل Equinix وDigital Realty منصات غنية بالاتصال مصممة خصيصًا لأحمال العمل الخاصة بالذكاء الاصطناعي. يقوم مقدمو السحابة الضخمة مثل AWS وMicrosoft وGoogle بتوسيع البنية التحتية المحسنة للوحدات الرسومية لدعم تدريب نماذج الذكاء الاصطناعي والاستدلال. تزود شركات تصنيع الأجهزة مثل NVIDIA وHPE أنظمة الحوسبة عالية الكثافة الضرورية لنشر الذكاء الاصطناعي. يزدهر السوق على الطلب القوي على البنية التحتية الهجينة، الوضوح التنظيمي، والقرب من الاقتصادات الرقمية في جنوب شرق آسيا. يتركز التمايز التنافسي حول كفاءة الطاقة، تكامل التبريد السائل، وتمكين الذكاء الاصطناعي الطرفي.

التطورات الأخيرة:

- في نوفمبر 2025، تقدمت شركتا KKR وSingtel في محادثات للاستحواذ الكامل على مراكز البيانات العالمية ST Telemedia مقابل أكثر من 5 مليارات دولار سنغافوري (3.9 مليار دولار أمريكي)، مما يعزز قدراتها في مراكز البيانات المدفوعة بالذكاء الاصطناعي في سنغافورة.

- في سبتمبر 2025، أعلنت BDx Data Centers عن شراكة استراتيجية مع HEXA Renewables لدعم نموذج طاقة خضراء بقدرة 50 ميجاواط لشبكة سنغافورة وماليزيا. ستقوم الاتفاقية بتوجيه الطاقة النظيفة إلى عمليات مراكز البيانات. تؤكد هذه الشراكة على الاستدامة وإزالة الكربون من البنية التحتية الرقمية لدعم أعباء العمل المتعلقة بالذكاء الاصطناعي في المنطقة.

- في يوليو 2025، بدأت DayOne Data Centers في إنشاء أول مركز بيانات يركز على الذكاء الاصطناعي في جورونغ، سنغافورة. يهدف المرفق بقدرة 20 ميجاواط إلى تلبية الطلب المتزايد على الذكاء الاصطناعي في جنوب شرق آسيا وتسريع توسع الشركة. كما أمنت DayOne شراكات في مجال الطاقة المتجددة وروابط بحثية مع مؤسسات محلية لتعزيز ابتكارات مراكز البيانات المستدامة.

- في مارس 2025، حصلت STT GDC على شهادة برنامج NVIDIA DGX-Ready Data Center. يجهز هذا الإنجاز مرافقهم بأنظمة تبريد سائل متقدمة وأنظمة رفوف مصممة خصيصًا لأعباء العمل الكثيفة المتعلقة بالذكاء الاصطناعي، مما يضعهم في موقع لجذب استضافة مجموعات GPU المتميزة من العملاء العالميين.