Resumé:

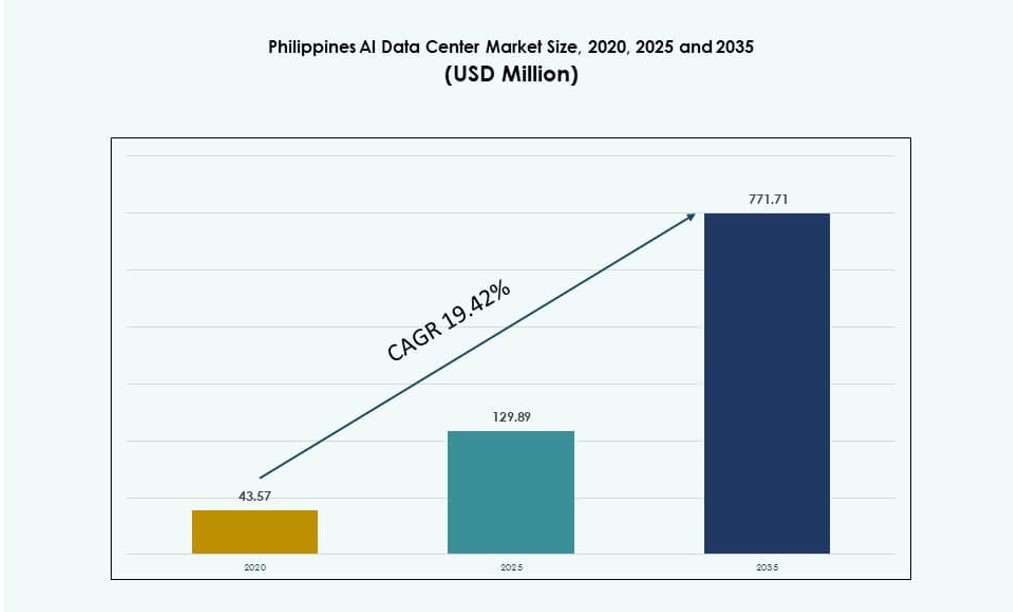

Markedet for AI-datacentre i Filippinerne blev værdisat til USD 43,57 millioner i 2020 til USD 129,89 millioner i 2025 og forventes at nå USD 771,71 millioner i 2035, med en CAGR på 19,42% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedstørrelse for AI-datacentre i Filippinerne 2025 |

USD 129,89 Millioner |

| Marked for AI-datacentre i Filippinerne, CAGR |

19,42% |

| Markedstørrelse for AI-datacentre i Filippinerne 2035 |

USD 771,71 Millioner |

Markedet udvider sig på grund af stærk AI-adoption på tværs af cloud-tjenester, telekommunikation og virksomheders IT. Den stigende brug af maskinlæring og dataanalyse øger efterspørgslen efter høj-densitetsberegning. Operatører implementerer GPU-klar infrastruktur med avancerede strøm- og kølesystemer. Regeringens digitale programmer understøtter også lokaliseret databehandling. Disse ændringer forbedrer servicekvaliteten og latens. Markedet for AI-datacentre i Filippinerne har strategisk værdi for investorer, der søger eksponering for højvækst digital infrastruktur i Sydøstasien.

Metro Manila fører an i implementeringen på grund af stærk konnektivitet, virksomhedskoncentration og adgang til strøm. Cebu og Davao er ved at blive sekundære knudepunkter med omkostningsfordele og politisk støtte. Disse byer tiltrækker edge- og backup-faciliteter til at understøtte distribuerede AI-arbejdsmængder. Regional efterspørgsel fra Sydøstasien understøtter også grænseoverskridende cloud-brug. Markedet for AI-datacentre i Filippinerne drager fordel af sin centrale placering og voksende rolle i regionale digitale tjenester.

Markedsdynamik:

Markedsdrivere

Voksende regeringspres for digital infrastruktur og suveræn AI-udvikling

Markedet for AI-datacentre i Filippinerne får momentum gennem nationale digitale transformationsinitiativer. Department of Information and Communications Technology (DICT) udvider indsatsen for at lokalisere datalagring og fremme suveræne AI-kapaciteter. Disse programmer understøtter skabelsen af AI-klar infrastruktur og smarte byøkosystemer. Statsledede programmer hjælper med at reducere digitale kløfter, mens de tiltrækker teknologiinvesteringer. AI-adoption i e-governance og offentlige tjenester driver datacenterarbejdsmængder. Det er strategisk vigtigt at sikre indenlandsk dataflow og styrke national modstandsdygtighed. Denne tilpasning forbedrer den digitale økonomi og øger investorernes tillid. Strategiske AI-politikrammer understøtter langsigtet infrastruktur skalerbarhed. Markedet for AI-datacentre i Filippinerne drager fordel af at være en del af landets bredere digitale vækstdagsorden.

- For eksempel bekræftede Department of Information and Communications Technology (DICT), at PhilSys nationale ID-system nåede 84 millioner registreringer og muliggjorde over 100 millioner digitale transaktioner. Det afsluttede også fase 1 af National Fiber Backbone, der strækker sig over 1.245 kilometer på tværs af 14 provinser for at styrke den indenlandske digitale infrastruktur.

Stigende Efterspørgsel fra Cloud, Telekom og Virksomheder efter AI-Klare Faciliteter

Efterspørgslen efter AI-datacentre stiger blandt cloud-tjenesteudbydere, telekommunikation og virksomheder. Cloud-hyperscalere udvider regionale tilgængelighedszoner i Metro Manila for at reducere latens og betjene lokale AI-arbejdsbelastninger. Telekomoperatører opgraderer edge- og kernefaciliteter for at understøtte næste generations AI-applikationer i 5G-netværk. Store virksomheder investerer i private eller hybride AI-datacentre til analyse og automatisering. Datahungrige sektorer som BFSI, sundhedsvæsen og detailhandel bidrager til denne efterspørgsel. Det giver virksomheder mulighed for at behandle arbejdsbelastninger tættere på brugerne og opnå hurtigere indsigt. Denne efterspørgsel skubber markedet mod GPU-baserede, høj-densitets computermiljøer. Det filippinske AI-datacentermarked drager fordel af stærk vertikal efterspørgsel efter lav-latens AI-behandling.

- For eksempel udvikler STT GDC Philippines i Quezon City sin STT Fairview-campus med en planlagt total IT-kapacitet på 124 MW fordelt på fire bygninger, designet til at understøtte hyperscale og AI-klare arbejdsbelastninger for cloud- og virksomhedskunder, hvilket fremhæver betydelig regional kapacitetsudvidelse i Metro Manila.

AI-Drevet Skift i Arkitektur, Strøm og Kølestandarder

Arkitekturen af datacentre ændrer sig for at imødekomme høj-effekt AI-trænings- og inferensarbejdsbelastninger. Operatører adopterer væskekøling og nedsænkningssystemer for at håndtere termiske belastninger fra GPU’er. Rackdensiteter stiger ud over 20 kW, med AI-centre der kræver avanceret termisk ingeniørarbejde. Strøm- og backupsystemer skal understøtte uafbrudt, skalerbar computing. Disse skift kræver innovation i infrastrukturdesign og operationelle modeller. Colocation-firmaer tilbyder specialbyggede AI-racks og strømforsyning til hyperscale-kunder. Dette skift forbedrer energieffektiviteten og optimerer gulvudnyttelsen. Det filippinske AI-datacentermarked tilpasser sig AI-centrerede designstandarder for fremtidig skalerbarhed. Det driver capex- og opex-effektivitet, der understøtter langsigtet infrastrukturværdi.

Strategisk Rolle i Regionalt AI-Økosystem og BPO-Drevet Datavækst

Filippinerne spiller en kritisk rolle i Sydøstasiens AI-tjenester og outsourcing-økosystem. Landets business process outsourcing (BPO) industri udvikler sig mod AI-drevet kundeservice og automatisering. Denne overgang skaber en efterspørgselsstigning efter lokal computing og lagring. AI bliver indlejret i stemme-, billede- og tekstbehandling på tværs af kontaktcenteroperationer. Udenlandske investorer ser det som en omkostningseffektiv base for AI-tjenesteudrulning. Metroforbindelse og opgraderinger af undersøiske kabler forbedrer regional integration. Det filippinske AI-datacentermarked understøtter regional ekspansion af cloud- og AI-løsninger fra nabolande. Denne rolle øger dets relevans i APAC’s digitale infrastrukturlandskab.

Markeds Tendenser

Colocation-Operatører Bygger Høj-Densitets, AI-Fokuserede Datahaller

Colocation-udbydere udvider infrastrukturen for at understøtte høj-densitets AI-arbejdsbelastninger. Disse inkluderer 30–50 kW racks med avanceret køling til GPU-klynger. Operatører samarbejder med chipproducenter for at foruddesigne datahaller til NVIDIA og AMD AI-servere. Ombygninger af ældre bygninger giver plads til AI-første designprincipper. Nye byggerier fokuserer på modularitet, strømfleksibilitet og bæredygtige materialer. AI-zoner inden for flerbrugerfaciliteter tilbyder dedikerede strøm- og termiske zoner. Det filippinske AI-datacentermarked oplever øget colocation-investering, der imødekommer AI-specifikke kundekrav. Denne tendens understøtter lokal og regional AI-arbejdsbelastningshosting.

Skift mod bæredygtig og grøn AI-infrastruktur

Energieffektivitet bliver et kerneemne i nye AI-datacenterbyggerier. Væskekøling, genbrug af spildvarme og vedvarende energikilder prioriteres. Grønne bygningscertificeringer som LEED er nu almindelige blandt hyperscale-projekter. Virksomheder implementerer AI til arbejdsbelastningsplanlægning og energioptimering. Effektivitet i strømforbrug (PUE) under 1,3 er målet. Datacentre i landet søger at tilpasse sig ESG-mål og tiltrække klima-tilpasset finansiering. Det filippinske AI-datacentermarked overgår til bæredygtighedsbaserede designs for at balancere ydeevne med energikostnader. Grøn infrastruktur forbedrer langsigtet driftsmæssig effektivitet og regulatorisk tilpasning.

Edge og mikrodatacentre vinder frem for decentraliseret AI-inferens

Edge og mikrodatacentre vokser på tværs af byer uden for Metro Manila. AI-applikationer som realtids overvågning, autonom levering og detailanalyse kræver lav-latens beregning. Edge-steder tilbyder nærhedsbaseret behandling uden fuld afhængighed af centrale faciliteter. Denne decentralisering reducerer latens og båndbreddeforbrug. Telekommunikation udnytter edge til AI-baseret netværksoptimering og smarte by-tjenester. Virksomheder implementerer edge til fabriksautomatisering og IoT-analyse. Det filippinske AI-datacentermarked oplever øget implementering af mikrosteder for at understøtte AI ved kanten. Disse mindre faciliteter reducerer overbelastning og forbedrer svartider.

Integration af AI-arbejdsbelastninger i BPO, detailhandel og offentlige sektorbrugssager

AI-brugssager udvides til traditionelle dataintensive sektorer. BPO-virksomheder inkorporerer NLP til chatbots, tale-AI og realtidsoversættelser. Detailhandlere bruger AI til lagerprognoser, adfærdsforudsigelse og bedrageridetektion. Offentlige sektoragenturer implementerer AI i trafikstyring, katastrofeberedskab og sundhedsdiagnostik. Disse brugssager genererer kontinuerlig efterspørgsel efter beregning og lagring. Branche-specifikke AI-modeller kræver lokaliseret infrastruktur for sikkerhed og hastighed. Det filippinske AI-datacentermarked understøtter denne vertikal-specifikke AI-integration. Dette driver konsekvente kapacitetsopgraderinger og arbejdsbelastningsdiversificering.

Markedsudfordringer

Strømstabilitet, netbegrænsninger og energieffektivitetsrisici for AI-arbejdsbelastninger

Ustabil strømforsyning og netbegrænsninger forbliver centrale udfordringer. AI-arbejdsbelastninger kræver høj-densitets strøm, ofte over 20–30 kW pr. rack. Lokale net i nøgleområder oplever strømafbrydelser og begrænset redundans. Backup-systemer skal kunne skalere hurtigt for at undgå nedetid. Aldrende elektrisk infrastruktur begrænser valg af AI-datacentersteder. Udviklere skal tage højde for strømkostnader, stabilitet og reguleringsmæssige begrænsninger. Integration af vedvarende energi er begrænset af inkonsekvent forsyning og lagringsinfrastruktur. Det filippinske AI-datacentermarked står over for risiko fra energieffektivitet, der kan hindre hyperscale AI-udrulning. Løsning af strømrelaterede flaskehalse er afgørende for langsigtet infrastrukturvækst.

Begrænset lokal AI-talent og økosystemmodenhed for skalerbare operationer

AI-talentmassen i Filippinerne er stadig i de tidlige stadier sammenlignet med regionale jævnaldrende. Dygtige ingeniører til AI-infrastrukturdrift, modeludrulning og vedligeholdelse er begrænsede. De fleste virksomheder er stadig afhængige af eksterne partnere for AI-løsninger. Datacenteroperatører står over for udfordringer med at ansætte AI-fokuserede infrastrukturteams. Partnerskaber med akademiske og uddannelsesinstitutioner er kun begyndt at dukke op. AI-udviklersamfundet er endnu ikke stort nok til at drive intern efterspørgsel i stor skala. Denne kløft bremser virksomheders adoption og intern skalering. Det filippinske AI-datacentermarked skal overvinde disse arbejdsstyrke- og modenhedskløfter for at nå sit fulde potentiale.

Markedsmuligheder

Udvidelse af AI-zoner i Metro Manila og nye digitale knudepunkter

Metro Manila tilbyder infrastrukturparathed og fibertæthed til at understøtte AI-specifikke zoner. Eksisterende hyperscale- og colocation-aktører skalerer op for at tilbyde dedikerede AI-datahaller. Udviklere kan bygge høj-densitets, GPU-klare rum til globale cloud-aktører. Edge-udvikling i byer som Cebu og Davao skaber nye vækstkorridorer. Det filippinske AI-datacentermarked tilbyder stærke muligheder i udvikling af AI-kapable zoner. Dette inkluderer både greenfield- og brownfield-investeringer til højtydende infrastruktur.

Offentlige-private samarbejder for at opbygge suveræne AI-cloudkapaciteter

Der er muligheder for at samarbejde med regeringen i suveræne AI-cloudprogrammer. Disse involverer hosting af nationale datasæt, borgerservices og smart city-platforme. Sikker, indenlandsk datacentre vil drive sådanne offentlige initiativer. Udbydere kan tilbyde compliance-klare miljøer og AI-specifik computerinfrastruktur. Det filippinske AI-datacentermarked kan drage fordel af regeringsstøttet digitalisering og infrastruktur-samfinansiering. Disse partnerskaber styrker langsigtet efterspørgselssynlighed.

Markedssegmentering

Efter type

Det filippinske AI-datacentermarked domineres af colocation & Virksomhed-segmentet, drevet af stigende virksomheders AI-adoption og cloud-serviceudvidelse. Colocation-udbydere tilbyder skalerbare, AI-klare rum, der reducerer capex-byrden for kunderne. Hyperscale vokser støt, mens cloud-giganter udvider tilstedeværelsen, mens edge/mikro-datacentre dukker op i bymæssige knudepunkter. Vækst i decentraliserede AI-arbejdsbelastninger vil drive efterspørgslen efter edge-kapacitet i den næste fase.

Efter komponent

Hardware leder komponentsegmentet, drevet af stærk efterspørgsel efter GPU’er, høj-densitets racks og avanceret køling. AI-modeller kræver kraftfuld beregning, hvilket øger kapitaludgifterne på servere og netværksudstyr. Software & orkestrering udvider sig, da virksomheder søger AI-arbejdsbelastningsstyringsværktøjer. Tjenester vokser, da kunder har brug for support til implementering, træning og overvågning. Det filippinske AI-datacenter marked er i den nuværende cyklus meget hardware-intensivt.

Efter Implementering

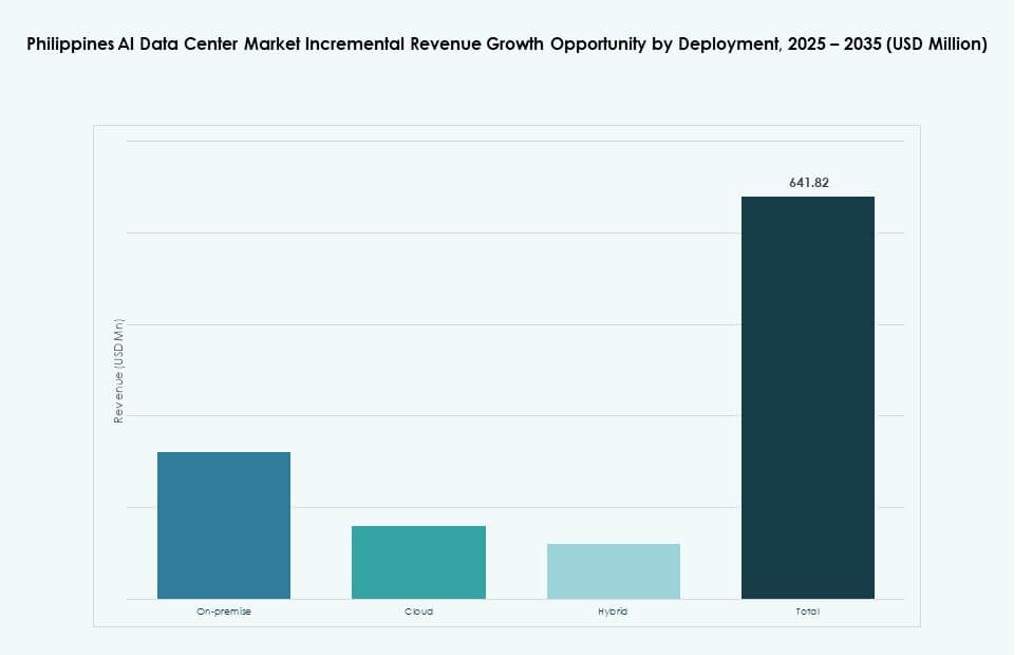

Cloud-implementering har den dominerende andel, understøttet af hyperscale tilgængelighedszoner og omkostningseffektiv skalerbarhed. Virksomheder foretrækker cloud for fleksibilitet og nem implementering. Hybridimplementering er stigende, især i sektorer som BFSI og sundhedsvæsen, der kræver håndtering af følsomme data. On-premise er begrænset til store virksomheder med interne IT-teams. Det filippinske AI-datacenter marked bevæger sig mod cloud-native AI-infrastruktur for fleksibilitet.

Efter Anvendelse

Maskinlæring (ML) tegner sig for den største andel og understøtter applikationer som bedrageridetektion, anbefalingsmotorer og forretningsanalyse. NLP vokser i BPO- og kundeservice sektorerne. Computer Vision stiger i overvågning og detailanalyse. Generativ AI er stadig i tidlig adoption, men tiltrækker stærk interesse fra virksomheder. Det filippinske AI-datacenter marked ledes af ML-arbejdsbelastninger med udvidet applikationsdiversitet på tværs af sektorer.

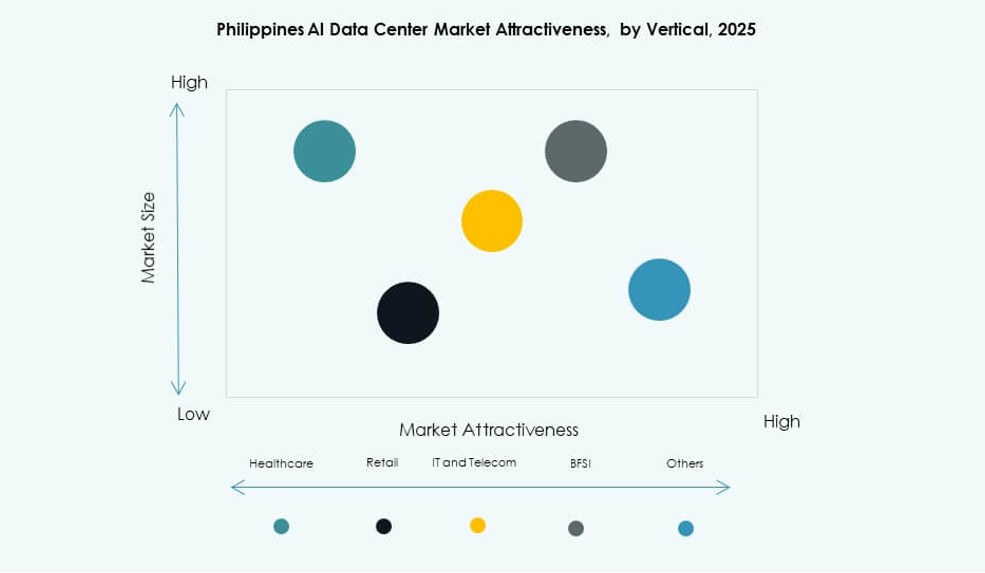

Efter Vertikal

IT og Telekom leder den vertikale segmentering, drevet af 5G-udrulning, AI-baseret netværksoptimering og cloud-udvidelse. BFSI og Detailhandel følger tæt, ved at bruge AI til kundeprofilering, kreditrisiko og personalisering. BPO bidrager med storstilet NLP og tale-AI efterspørgsel. Sundhedsvæsenet er ved at dukke op med diagnostisk AI og patientdataanalyse. Det filippinske AI-datacenter marked betjener en mangfoldig base, med IT & telekom der sætter tempoet.

Regionale Indsigter

Metro Manila: AI Infrastrukturens Kerne med Over 70% Markedsandel

Metro Manila dominerer det filippinske AI-datacenter marked med over 70% andel. Det tilbyder robust konnektivitet, høj fiberpenetration og adgang til virksomhedskunder. De fleste hyperscale og colocation-udbydere opererer fra Quezon City, Makati og Pasig. Det betjener finansielle, telekom- og BPO-kunder, der kræver lav-latens beregning. Pålidelig forsyningsinfrastruktur og nærhed til regulatorer gør det ideelt til AI-infrastruktur. Det fortsætter med at tiltrække størstedelen af nye AI-datacenter investeringer.

- For eksempel strækker ePLDT’s VITRO-netværk sig over flere filippinske faciliteter, herunder Makati 2, Pasig, Parañaque, Clark og Cebu, med en samlet IT-strømkapacitet på omkring 26,5 MW og cirka 9.000 rackpladser på tværs af sine steder, hvilket positionerer Metro Manila som kernen i dette fodaftryk og understøtter virksomheders og cloud-arbejdsbelastninger med op til 8 kW pr. rack.

Fremvoksende Bycentre: Cebu, Davao og Clark Udvider Markedsadgang

Sekundære byer som Cebu, Davao og Clark er ved at dukke op med en samlet andel på 20%. Disse byer tilbyder lavere jordomkostninger og voksende fiberforbindelse. Regeringens SEZ-politikker og private telekominvesteringer øger infrastrukturens parathed. Edge-datacentre og katastrofeberedskabszoner udvikles her. Disse byer appellerer til mellemstore virksomheder, offentlige tjenester og regionale cloud-operationer. Det filippinske AI-datacenter marked ser en voksende investorinteresse i at diversificere ud over Metro Manila.

- For eksempel, i Clark Special Economic Zone, blev PLDT’s VITRO Clark datacenter designet til at rumme omkring 1.200 racks og bygget efter TIA‑942 og LEED standardretningslinjer, hvilket understøtter regionale IT- og katastrofegendannelsesbehov for virksomheder i hele Central Luzon.

Landdistrikter og Provinsregioner: Tidlig Penetration med Resterende 10% Andel

Fjerntliggende og provinsielle områder udgør under 10% af markedet. Infrastruktur er stadig under udvikling, med begrænset netstabilitet og fiber-backhaul. Disse regioner kan drage fordel af fremtidige investeringer i mikro- eller modulære AI-datacentre. Regeringsprogrammer til digitalisering af uddannelse, landbrug og sundhed i landdistrikter kunne drive lokal efterspørgsel. Det filippinske AI-datacentermarked har langsigtet vækstpotentiale i disse områder gennem offentligt-privat samarbejde. Udvidelse her vil kræve målrettede incitamenter og infrastrukturmedinvestering.

Konkurrenceindsigter:

- ePLDT

- ST Telemedia Global Data Centres (STT GDC)

- Beeinfotech PH

- Equinix

- Digital Realty Trust

- Microsoft (Azure)

- Amazon Web Services (AWS)

- Google Cloud (Alphabet)

- Meta Platforms

- NVIDIA

Det filippinske AI-datacentermarked har en blanding af indenlandske infrastrukturaktører og globale hyperscale cloud-udbydere. Lokale firmaer som ePLDT og Beeinfotech PH fører inden for colocation og virksomhedstjenester, mens STT GDC styrker regional kapacitet med Singapore-støttede investeringer. Store cloud-udbydere som AWS, Microsoft og Google udvider tilgængelighedszoner for at imødekomme efterspørgslen efter suveræn AI og applikationer med lav ventetid. Globale hardware- og AI-chip-ledere, herunder NVIDIA og Dell, understøtter behovet for compute-acceleration. Det bliver mere konkurrencedygtigt med specialiseret infrastrukturdesign, grøn anlægsudrulning og AI-arbejdsbelastningsoptimering. Strategiske partnerskaber, grænseoverskridende investeringer og energieffektive byggerier definerer konkurrenceadskillelse på tværs af markedet.

Seneste udviklinger:

- I november 2025 lancerede A‑FLOW sit ML1 datacenter i Filippinerne, og introducerede en næste generations facilitet i Laguna for at støtte den stigende efterspørgsel efter digital vækst i hele Sydøstasien. ML1 campus, en del af en planlagt udvikling med flere bygninger, tilbyder skalerbar og robust infrastruktur for at hjælpe virksomheder med at hoste sikre arbejdsbelastninger og accelerere lokal databehandling.

- I oktober 2025 åbnede Equinix sit første datacenter i Filippinerne, hvilket forbedrer den lokale digitale infrastruktur for at imødekomme den voksende efterspørgsel fra virksomheder efter cloud- og AI-tjenester. Faciliteten integrerer med Equinix’s globale netværk af mere end 270 datacentre og tilbyder et leverandørneutralt miljø, der forbinder virksomheder med cloud-, AI- og netværkstjenesteudbydere.

- I september 2025 indgik ePLDT et partnerskab med Katonic AI for at lancere Pilipinas AI, et suverænt AI-cloud-initiativ, der har til formål at etablere landets første nationale AI-infrastrukturplatform. Dette samarbejde positionerer Filippinerne til at støtte suveræne AI-arbejdsbelastninger og forbedre datauafhængighed, samtidig med at det driver innovation på tværs af den offentlige og private sektor.

- I juni 2025 afsluttede Equinix opkøbet af tre datacentre i Manila (MN1, MN2 og MN3) fra Total Information Management for at styrke den digitale infrastruktur for AI-tjenester og den voksende filippinske digitale økonomi.