Executive Resumé:

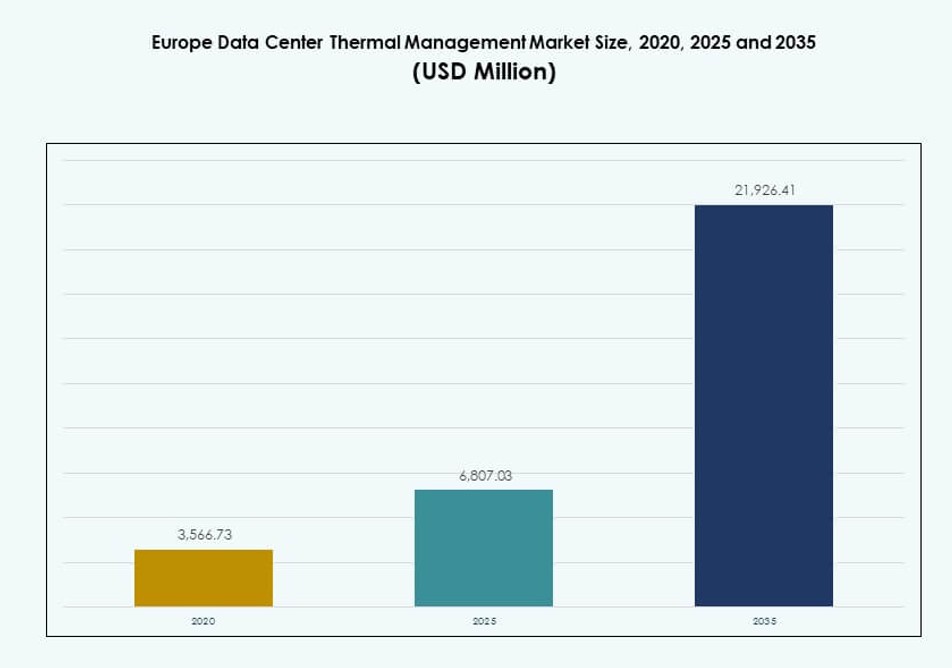

Markedet for termisk styring af datacentre i Europa blev vurderet til USD 3.566,73 millioner i 2020 til USD 6.807,03 millioner i 2025 og forventes at nå USD 21.926,41 millioner i 2035, med en CAGR på 12,34% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedstørrelse for termisk styring af datacentre i Europa 2025 |

USD 6.807,03 Millioner |

| Marked for termisk styring af datacentre i Europa, CAGR |

12,34% |

| Markedstørrelse for termisk styring af datacentre i Europa 2035 |

USD 21.926,41 Millioner |

Stigende rack-strømintensiteter, AI-drevne arbejdsbyrder og voksende krav til energieffektivitet driver en stærk efterspørgsel efter avancerede kølesystemer. Virksomheder adopterer væskebaserede og AI-optimerede termiske løsninger for at sikre oppetid, reducere driftsomkostninger og opfylde bæredygtighedsmål. Innovation inden for direkte-til-chip køling, modulære enheder og forudsigende kontroller spiller en kritisk rolle i at understøtte arbejdsbyrdens skalerbarhed. Markedet er strategisk vigtigt for investorer, der sigter mod langsigtet værdi i digital infrastruktur, da termiske systemer påvirker de samlede ejerskabsomkostninger og overholdelse af regler på tværs af faciliteter.

Vesteuropa fører markedet, med Tyskland, Storbritannien og Holland i spidsen på grund af hyperscale tilstedeværelse, robust digital infrastruktur og regulatorisk pres. De nordiske lande er ved at blive nøgleområder ved at udnytte naturlige klimafordele og vedvarende energi til bæredygtig køling. Syd- og Østeuropa oplever stigende efterspørgsel, drevet af udvidede edge-implementeringer, overkommelige jordpriser og forbedret konnektivitet. Denne regionale blanding afspejler den udviklende efterspørgsel på tværs af centraliserede og distribuerede datamiljøer.

Markedsdynamik:

Markedsdrivere

Hurtig stigning i rack-strømintensitet og AI-arbejdsbyrder kræver effektiv termisk kontrol

Markedet for termisk styring af datacentre i Europa drives af stigende rack-strømintensiteter i hyperscale og virksomheders datacentre. Nye arbejdsbyrder som AI og maskinlæring kræver tætte compute-klynger, der genererer betydelig varme. Operatører implementerer avancerede kølesystemer for at opretholde udstyrs pålidelighed. Luftbaserede løsninger kæmper ved højere varmebelastninger, hvilket fremmer adoption af direkte-til-chip og nedsænkningskøling. Effektiv termisk design påvirker nu direkte datacenterets oppetid og ydeevne. Infrastrukturteams integrerer termisk planlægning i tidlige udviklingsstadier. Køleinvesteringer er nu strategiske forretningsbeslutninger. Den voksende rolle af bæredygtighedspolitikker forstærker yderligere energibevidste kølevalg. Langsigtet værdi ligger i livscyklusomkostningsbesparelser og operationel modstandsdygtighed.

- For eksempel nåede AI-optimerede installationer i Europa gennemsnitlige racktætheder på 36 kW i 2023, mens generelle colocation-faciliteter opretholdt gennemsnit mellem 8–12 kW. Højtydende zoner, der understøtter HPC og væskekølede miljøer, implementerer nu racks, der overstiger 40 kW.

Bæredygtighedsmandater og energieffektivitetsstandarder fremskynder termiske innovationer

På tværs af Europa driver strenge energipolitikker og mål for reduktion af kulstof efterspørgslen efter bæredygtige køleteknologier. Datacentre står over for stigende kontrol med hensyn til energiforbrug og miljøpåvirkning. Operatører anvender energieffektive termiske løsninger for at overholde EU-dækkende standarder og landespecifikke regler. PUE- og WUE-benchmarks vejleder investeringer i avanceret køleinfrastruktur. Teknologier som frikøling, væskesløjfer og AI-baseret optimering muliggør overholdelse. Integration af vedvarende energi understøtter lavpåvirkende termisk ydeevne. ESG-rammer gør termisk styring kritisk for at tiltrække grønne investorer. Energiundersøgelser starter ofte med vurdering af termiske effektivitetsmålinger. Det europæiske marked for termisk styring af datacentre får strategisk værdi ved at tilpasse sig rene energidagsordener.

- For eksempel har datacentre i England opnået en vandbrugseffektivitet (WUE) så lav som 0,36 liter pr. kWh ved at bruge optimerede indirekte og hybride kølesystemer. Disse WUE-benchmarks understøtter investeringsbeslutninger i bæredygtig termisk infrastruktur.

Høj adoption af væskekøling i nye bygge- og renoveringsprojekter

Skiftet mod væskebaserede kølesystemer har fået momentum på tværs af nye og eksisterende datacentre. Operatører opgraderer traditionelle luftsystemer med direkte-til-chip eller nedsænkningskøling for at håndtere stigende varmebelastninger. Denne ændring forbedrer køleeffektiviteten og reducerer brugen af gulvplads. Renoveringsprojekter inkluderer kølemoduler på række-niveau og forseglede skabe. Udviklere prioriterer skalerbare, modulære væskesystemer for at fremtidssikre driften. Væskekøling understøtter høje beregningstætheder for AI-, blockchain- og analyseanvendelser. Datacentre i koldere klimaer kombinerer væskesystemer med omgivende luft for at forlænge effektiviteten. Producenter tilbyder integrerede køleprodukter for at lette implementeringen. Det styrker konkurrenceevnen og ROI for ejere og investorer.

Digital transformation og edge computing driver efterspørgslen efter distribuerede køleløsninger

Markedet ser vækst i distribuerede datacenternetværk, der kræver fleksible termiske løsninger. Edge-implementeringer opererer ofte i pladsmæssigt begrænsede eller fjerntliggende områder med begrænset infrastruktur. Disse opsætninger har brug for lokaliserede, lavvedligeholdelseskølestrategier. Kompakte væskesystemer og selvstændige moduler muliggør termisk kontrol uden traditionel HVAC. AI-baseret automatisering hjælper med at opretholde optimal ydeevne med minimal indgriben. Detailhandel, telekommunikation og industrivirksomheder anvender edge-opsætninger for lav-latens tjenester. Termiske systemer er nu en del af den digitale infrastrukturstrategi. Lokaliseret køling reducerer afhængigheden af central forsyning. Det europæiske marked for termisk styring af datacentre vokser, efterhånden som digital transformation uddybes på tværs af industrier.

Markedsudviklinger

Voksende integration af AI-drevne kølealgoritmer for at optimere termisk ydeevne

Datacentre i hele Europa integrerer AI-software til dynamisk kontrol af kølebelastninger. Disse platforme analyserer sensordata for at justere luftstrøm, kølevæskestrømningshastighed og strømfordeling i realtid. AI-baseret termisk styring forbedrer oppetid og reducerer energiforbrug. Operatører reducerer overkøling og identificerer hotspots tidligt. Tilgangen understøtter prædiktivt vedligehold og reducerer menneskelig indgriben. AI-værktøjer skaleres på tværs af store og distribuerede datacenterporteføljer. Optimering bliver kontinuerlig, ikke reaktiv. Operatører kombinerer AI med CFD-modellering for dybdegående termisk indsigt. Det europæiske marked for termisk styring af datacentre drager fordel af at integrere AI i termiske strategier.

Stigning i modulære og præfabrikerede kølesystemer for hastighed og skalerbarhed

Operatører implementerer modulære kølesystemer for at fremskynde konstruktionen og understøtte hurtig skalering. Disse præfabrikerede systemer inkluderer integrerede køleenheder, der reducerer arbejdskraft på stedet. Modulært design hjælper med at overholde tidsplaner for hyperscale- og colocation-klienter. Væskekølingsmoduler bygges nu med standarddimensioner for hurtig installation. Operatører kan skalere termisk kapacitet uden større redesigns. Køling-som-modul vinder popularitet i distribuerede og edge-faciliteter. Producenter tilbyder rack-, række- og rumbaserede moduler skræddersyet til forskellige belastningsprofiler. Det europæiske marked for termisk styring af datacentre anvender modulære strategier for at forbedre hastighed-til-marked og minimere forstyrrelser under opgraderinger.

Øget fokus på vandforbrugseffektivitet og nul-væskeudledningssystemer

Operatører evaluerer nu termiske systemer ved hjælp af både PUE- og WUE-metrikker. Vandbesparende foranstaltninger bliver lige så kritiske som energiforbrug. Køletårne og adiabatisk systemer står over for pres på grund af bekymringer om vandknaphed. Operatører skifter til lukkede kredsløbssystemer eller bruger luft-væske hybridløsninger for at reducere fordampningstab. I byområder eller reguleringstunge steder bliver nul-væskeudledningskøledesign standard. Faciliteter overvåger vandforbrug gennem automatiseret måling og cloud-dashboards. WUE-benchmarks bliver nøgleparametre i ESG-vurderinger. Det europæiske marked for termisk styring af datacentre tilpasser sig cirkulære vandprincipper for at reducere miljøaftrykket.

Krydsintegration af DCIM og termiske styringsplatforme for operationel synergi

Operatører fusionerer DCIM-værktøjer med termiske kontroller for et samlet overblik over datacenterets ydeevne. Disse integrerede platforme giver realtidsanalyse, asset mapping og kontrol af kølesystemer. Operatører overvåger rack-niveau temperaturer og korrelerer med arbejdsbyrde mønstre. Automatiske triggere justerer CRAC/CRAH-enheder, pumper og indeslutningszoner. Det forbedrer reaktionshastighed og reducerer manuel justering. Systemomfattende termisk gennemsigtighed understøtter SLA-overholdelse og energirevisioner. Modulære softwarepakker foretrækkes til multivendor-steder. Det europæiske marked for termisk styring af datacentre anvender enhedskontrol for at strømline datacenteroperationer og forbedre termiske resultater.

Markedsudfordringer

Høje kapitalinvesteringer og kompleksiteten ved retrofit begrænser hurtig adoption af avancerede systemer

Implementering af nye termiske systemer indebærer betydelige kapitalinvesteringer, hvilket afskrækker små og mellemstore operatører. Avancerede systemer som nedsænkningskøling eller bagdør-varmevekslere kræver specialiseret infrastruktur. Eftermontering af eksisterende faciliteter præsenterer kompatibilitetsproblemer med ældre racks og strømsystemer. Pladsbegrænsninger forhindrer ofte fuld implementering af nyere kølemoduler. Risikoen for nedetid under opgraderinger forsinker også beslutninger om eftermontering. Nogle operatører udsætter investeringer, indtil udstyr når slutningen af dets levetid. Usikkerhed omkring teknologistandardisering gør langsigtet planlægning vanskelig. Det europæiske marked for termisk styring af datacentre står over for barrierer på grund af opgraderingsomkostninger, designkompleksitet og risici for driftsforstyrrelser.

Mangel på talent og begrænset ekspertise i nye køleteknologier forsinker implementering

Regionen står over for en kompetencekløft i design, implementering og vedligeholdelse af avancerede termiske styringssystemer. Arbejdsstyrken, der er uddannet i ældre luftsystemer, har svært ved at håndtere væskebaserede opsætninger. Operatører har brug for ingeniører, der forstår fluiddynamik, automatisering og energimodellering. Talentmangel øger projektledetider og konsulentomkostninger. Risikoen for fejlhåndtering stiger i høj-densitets implementeringer. Leverandørstøtte bliver essentiel for systemstabilitet. Uddannelsesprogrammer halter bagefter de hurtige teknologiske skift i termisk design. Det europæiske marked for termisk styring af datacentre skal adressere denne kompetencekløft for at understøtte pålidelig og rettidig adoption af nye køleinnovationer.

Markedsmuligheder

Voksende investeringer i hyperscale og edge faciliteter skaber behov for skalerbar køling

Europas digitale ekspansion medfører stærke investeringer i hyperscale og edge infrastruktur. Operatører søger modulære, energieffektive kølesystemer, der kan skaleres med belastningsvækst. Disse systemer forbedrer implementeringshastigheden og understøtter bæredygtighedsmål. Kompakte termiske enheder opfylder edge-behov, mens centraliseret væskekøling understøtter hyperscale. Det europæiske marked for termisk styring af datacentre drager fordel af denne dobbelte vækst, hvilket muliggør skræddersyede løsninger til forskellige skalaer og anvendelsestilfælde.

Regeringsincitamenter og bæredygtighedsmandater fremskynder adoption af grøn køling

Politikere i hele EU støtter lav-kulstof datacentre gennem incitamenter og skattefordele. Dette øger efterspørgslen efter miljøvenlige kølesystemer, der bruger vedvarende energi, varmegenbrug og vandgenvinding. Overensstemmende systemer opnår hurtig godkendelse af tilladelser og forsyningsgodkendelser. Det europæiske marked for termisk styring af datacentre vokser, da politisk tilpasning reducerer risiko og forbedrer investorernes tillid til grønne infrastrukturprojekter.

Markedssegmentering

Efter datacenterstørrelse

Store datacentre har den dominerende andel på grund af omfattende implementering i hyperscale og colocation-projekter. Disse faciliteter kræver højkapacitets kølesystemer med modulær skalerbarhed. Mellemstore centre vokser også, især i virksomheds- og regionale edge-hubs. Små centre har en nichetilstedeværelse, men anvender fleksible, pladsbesparende termiske systemer. Det europæiske marked for termisk styring af datacentre oplever stærkt volumen i store byggerier på grund af koncentrerede arbejdsbelastningskrav.

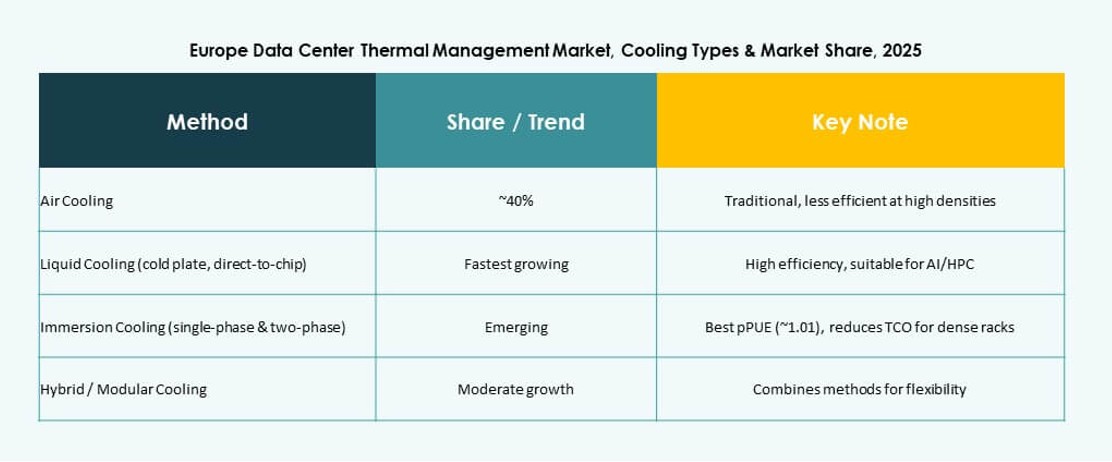

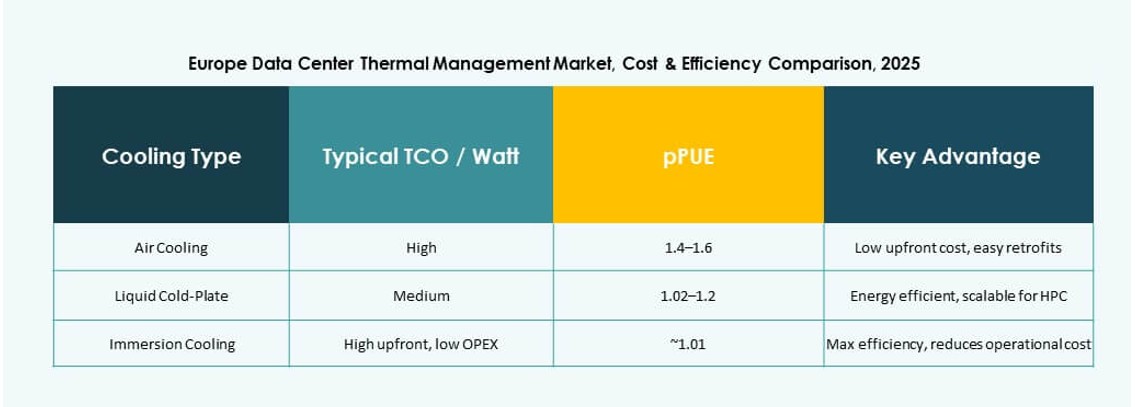

Efter køleteknologi

Luftbaseret køling forbliver bredt anvendt, især med direkte luft og hot/cold aisle containment. Væskebaseret køling er stigende, ledet af direct-to-chip og nedsænkningsløsninger til AI-tunge miljøer. Hybride opsætninger blander luft og væske til trinvis køling. Nye muligheder som termoelektrisk og faseændring viser innovation, men i begrænset skala. Det europæiske marked for termisk styring af datacentre ser luft-væske-kombinationer dominere fremtidige byggerier for balanceret effektivitet.

Efter komponent

Hardware leder markedet med efterspørgsel efter køleanlæg, luftstrømsenheder og varmevekslere. Softwareadoption vokser på grund af AI-optimering og simuleringsværktøjer, der forbedrer termisk effektivitet. Tjenester spiller en nøglerolle i installationer, opgraderinger og overvågning. Det europæiske marked for termisk styring af datacentre formes af integrerede tilbud, der kombinerer alle tre komponenter for at levere pålidelige køleresultater.

Efter hardware

Køleenheder og varmevekslere har stærk efterspørgsel i store faciliteter. Bagdør- og luftstrømsenheder passer til høj-densitetskonfigurationer. Rørsystemer udvikler sig til at understøtte modulær, lækagesikker implementering. Det europæiske marked for termisk styring af datacentre drager fordel af produktinnovationer i høj-effektive køleanlæg og kompakte kølesløjfer.

Efter software

AI-optimeringsplatforme vinder indpas for energibevidst køling. DCIM-dashboards tilbyder centraliseret synlighed og kontrol. CFD-simuleringer hjælper med proaktiv termisk planlægning. BMS-moduler integreres med strøm og køling for samlet facilitetshåndtering. Det europæiske marked for termisk styring af datacentre vokser med software-ledet kølingsintelligens.

Efter tjenester

Forebyggende vedligeholdelse og opgraderinger ser stigende efterspørgsel, efterhånden som faciliteter moderniseres. Overvågning-som-en-service vinder frem i edge-miljøer. Installation og idriftsættelse forbliver essentielle for grønne projekter. Tjenesteudbydere fokuserer på oppetid og overholdelse af regler. Det europæiske marked for termisk styring af datacentre er afhængig af ekspert-tjenester til at støtte termisk infrastruktur gennem hele aktivets livscyklus.

Efter datacentertype

Hyperscale-faciliteter dominerer på grund af deres store fodaftryk og høje termiske belastninger. Colocation/cloud-steder viser stærk vækst med delte kølemodeller. Edge/mikrocentre har brug for kompakte, adaptive termiske systemer. Virksomhedsdatasentre anvender hybride tilgange. Det europæiske marked for termisk styring af datacentre trives på tværs af flere datacentertyper med skræddersyede kølestrategier.

Efter struktur

Rack-baseret køling vinder andel i tætte computermiljøer. Række-baserede systemer balancerer effektivitet og skalerbarhed i modulære byggerier. Rum-baserede tilgange forbliver almindelige i ældre eller store installationer. Det europæiske marked for termisk styring af datacentre tilpasser kølestrukturen til arbejdsbelastningsprofiler og plads til rådighed.

Regionale Indsigter

Vesteuropa Dominerer Markedet med Over 40% Andel

Vesteuropa fører det europæiske marked for datacenter termisk styring på grund af stærk datainfrastruktur i Tyskland, Storbritannien, Frankrig og Holland. Disse lande understøtter store hyperscale-udrulninger og cloud-zoner. Strenge energipolitikker fremmer vedtagelsen af bæredygtig køling. Operatører investerer kraftigt i avancerede systemer for at opfylde grønne mål. Regionens andel ligger over 40%, drevet af modne dataøkosystemer og robust efterspørgsel.

- For eksempel bruger CyrusOne’s Frankfurt FRA5-facilitet N+1 frikølings luftkølede chillers med et lukket kredsløb kølevandssystem på tværs af sin 54 MW IT-kapacitet.

Nordiske Lande Fremstår med 25% Andel Støttet af Klima Fordel og Grøn Energi

Nordiske lande, herunder Sverige, Norge, Finland og Danmark, har omkring 25% markedsandel. Disse lande bruger naturlig køling og vedvarende energi for at minimere driftsomkostninger og miljøpåvirkning. Det kolde klima muliggør frikøling året rundt. Væksten i datacentre i denne region drives af hyperscale-interesse i grøn hosting. Lokale regeringer støtter digital infrastruktur med lave skatter og adgang til ren energi.

- For eksempel leverer Daikin energieffektive kølesystemer til Green Mountain’s DC1-Stavanger facilitet i Norge, som opererer med op til 30 MW IT-belastning. Stedet udnytter avanceret køling og 100% vedvarende vandkraft til bæredygtig drift.

Syd- og Østeuropa Vinder Frem med 20% Markedsandel

Syd- og Østeuropa tegner sig tilsammen for cirka 20% af markedet, ledet af Spanien, Italien, Polen og Tjekkiet. Disse regioner tiltrækker colocation og edge-udrulninger på grund af lavere ejendomsomkostninger og voksende konnektivitet. Regeringer tilbyder incitamenter til vækst i digital infrastruktur. Operatører retter sig mod andenrangs byer for regionale datahubs. Det europæiske marked for datacenter termisk styring udvider sig her, da efterspørgslen efter decentraliseret computing stiger.

Konkurrencemæssige Indsigter:

- Vertiv Group Corp.

- Schneider Electric

- Stulz GmbH

- Airedale International Air Conditioning Ltd.

- Munters Group AB

- Rittal GmbH & Co. KG

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Huawei Technologies Co., Ltd.

- Trane Technologies plc

Det europæiske marked for termisk styring af datacentre har et konkurrencepræget landskab ledet af globale og regionale giganter. Vertiv, Schneider Electric og Stulz dominerer med skalerbare termiske løsninger skræddersyet til hyperscale, colocation og edge-implementeringer. Disse aktører fokuserer på innovationer inden for væskekøling og AI-drevet termisk optimering. Virksomheder som Airedale, Munters og Rittal tilbyder modulære systemer tilpasset europæiske klimazoner og lovgivningsmæssig overholdelse. Markedslederskab afhænger af systemets energieffektivitet, retrofit-muligheder og nem integration med strømforsyningsinfrastruktur. Virksomheder konkurrerer på servicekvalitet, systemoppetid og softwareaktiveret kontrol. Det er drevet af bæredygtighedsmål og investorernes krav om lavpåvirkende, fremtidssikret infrastruktur.

Seneste Udviklinger:

- I november 2025 underskrev Eaton Corporation en endelig aftale om at erhverve Boyd Thermal for 9,5 milliarder dollars, hvilket udvider deres væskekølingsteknologi til datacentre for at imødekomme stigende AI-drevne strømkrav

- I marts 2025 lancerede Delta Electronics, Inc. næste generations strøm- og væskekølingsløsninger, inklusive 1,5MW væske-til-væske kølemiddelfordelingsenheder (CDU’er), ved NVIDIA GTC 2025 designet til AI og HPC datacentre.

- I oktober 2024 erhvervede Wieland Onda S.p.A., en italiensk producent af avancerede varmevekslere, for at styrke sine køle- og termiske løsninger til datacentre i Europa.