Resumé:

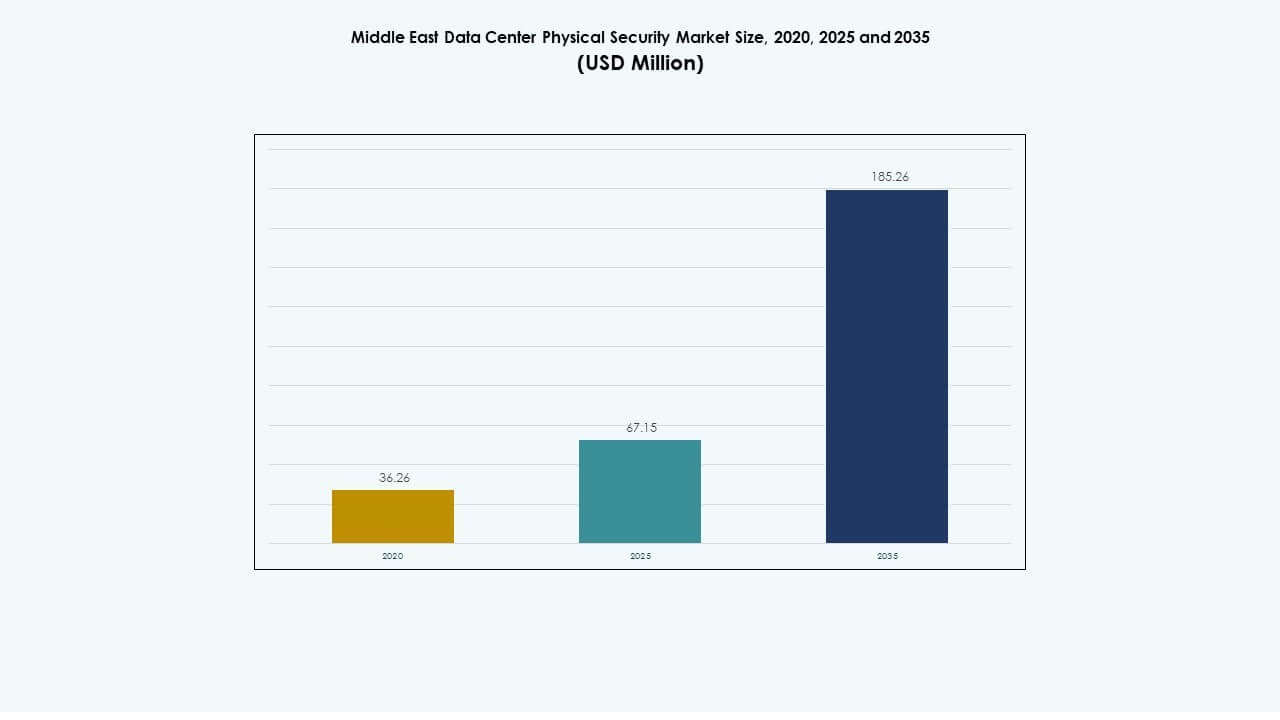

Markedet for fysisk sikkerhed i datacentre i Mellemøsten blev vurderet til USD 36,26 millioner i 2020 til USD 67,15 millioner i 2025 og forventes at nå USD 185,26 millioner i 2035, med en CAGR på 10,57% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedets Størrelse for Fysisk Sikkerhed i Datacentre i Mellemøsten 2025 |

USD 67,15 Millioner |

| Markedet for Fysisk Sikkerhed i Datacentre i Mellemøsten, CAGR |

10,57% |

| Markedets Størrelse for Fysisk Sikkerhed i Datacentre i Mellemøsten 2035 |

USD 185,26 Millioner |

Stærk efterspørgsel efter sikker digital infrastruktur driver markedsudvidelsen i hele regionen. Stigende investeringer i hyperscale og colocation-faciliteter fremskynder behovet for integreret overvågning og biometriske adgangssystemer. Virksomheder fokuserer på AI-baserede overvågningsværktøjer, der forbedrer trusselsdetektion og operationel effektivitet. Øget tilpasning til internationale sikkerhedsstandarder styrker investorernes tillid. Markedet for fysisk sikkerhed i datacentre i Mellemøsten fungerer som et strategisk segment for både teknologileverandører og regionale infrastrukturudviklere, der søger skalerbare beskyttelsessystemer.

De Forenede Arabiske Emirater og Saudi-Arabien dominerer markedet, støttet af regeringsstøttet digital transformation og store investeringer i datacentre. Qatar og Bahrain viser stigende implementering i colocation- og virksomhedsfaciliteter. Israel bidrager gennem avanceret F&U inden for biometrisk og AI-drevet overvågning. Tyrkiet og andre fremvoksende økonomier viser stabil vækst på grund af stigende internetpenetration og cloud-adoption. Regionalt lederskab stammer fra politisk stabilitet, energitilgængelighed og strategisk geografisk konnektivitet.

Markedsdrivere

Markedsdrivere

Stigende Anvendelse af Avancerede Fysiske Sikkerhedsteknologier

Markedet for fysisk sikkerhed i datacentre i Mellemøsten får momentum fra den hurtige integration af AI-aktiveret overvågning, biometrisk autentifikation og sensorstyrede adgangssystemer. Regeringer håndhæver databeskyttelseslove, der kræver stærke fysiske og digitale sikkerhedsforanstaltninger. Datacentre anvender maskinlæringsanalyser til at identificere indtrængen i realtid. Edge computing og cloud-udvidelse øger behovet for skalerbar beskyttelse. Organisationer implementerer intelligent videoovervågning for at reducere sikkerhedsbrud. Leverandører introducerer integrerede sikkerhedsstyringsplatforme, der understøtter centraliseret kontrol. AI-baserede genkendelsessystemer forbedrer driftsikkerheden på tværs af multi-tenant faciliteter. Voksende smart city-projekter forstærker sikkerhedsinvesteringer i kritisk infrastruktur.

- For eksempel implementerer G42’s Khazna Data Centers i UAE sikkerhedsrammer, der er i overensstemmelse med NIST SP 800-53 standarder, og dækker mere end 100 sikkerheds- og privatlivskontroller. Faciliteterne følger amerikanske kommercielle beskyttelsesstandarder for at sikre høj overholdelse og operationel modstandsdygtighed på tværs af deres infrastruktur.

Udvidelse af Hyperscale og Colocation Faciliteter

Storskala hyperscale-projekter i Saudi-Arabien, UAE og Qatar skaber højere efterspørgsel efter flerlags fysiske sikkerhedsløsninger. Operatører prioriterer avancerede adgangssystemer, perimeterbarrierer og brandsikringsinfrastruktur. Colocation-udbydere udvider deres fodaftryk for at betjene globale kunder med overholdelsesdrevne operationer. Investorer målretter greenfield-udviklinger med forudintegrerede sikkerhedsautomatiseringsrammer. Markedet drager fordel af stigende samarbejde mellem cloud-udbydere og sikkerhedssystemintegratorer. Faciliteternes vækst driver efterspørgslen efter modulære beskyttelsessystemer, der er i overensstemmelse med internationale certificeringer. Kontinuerlig konstruktion af nye campusser styrker behovet for AI-integrerede sikkerhedsteknologier. Virksomheder ser sikkerhedsmodstandsdygtighed som en nøglefaktor i konkurrenceprægede markeder.

- For eksempel indgik Microsoft og G42 et partnerskab i 2024 for at udvide cloud- og AI-infrastruktur på tværs af UAE, inklusive nye datacentre designet til at opfylde TIA-942-certificerede standarder. Samarbejdet lægger vægt på sikre, høj-pålidelighedsfaciliteter, der understøtter nationale digitale transformationsmål.

Integration af Cyber- og Fysiske Sikkerhedsrammer

Konvergensen af cybersikkerhed og fysisk beskyttelse definerer et stort skift i regionale operationer. Datacentre adopterer forenede kontrolsystemer, der forbinder adgang, overvågning og digital sikkerhed under enkelt dashboards. Sikkerhedsorkestreringsplatforme understøtter tværfunktionel overvågning på tværs af faciliteter. Denne integration minimerer responstiden under uautoriseret adgang eller netværkstrusler. Virksomheder etablerer redundanszoner med kontrolleret fysisk adgang til kritiske områder. Mellemøstens Datacenter Fysiske Sikkerhedsmarked drager fordel af partnerskaber mellem cybersikkerhedsleverandører og fysiske sikkerhedsudbydere. Kombinerede systemer hjælper med at sikre overholdelse af ISO 27001 og lokale reguleringsstandarder. Hybride løsninger fremmer modstandsdygtighed på tværs af hyperscale og virksomhedsmiljøer.

Regeringsinitiativer og Regulatorisk Overholdelse

Nationale transformationsprogrammer som Saudi Vision 2030 og UAE Digital Strategy styrker udviklingen af sikre datacentre. Myndighederne pålægger fysiske beskyttelsesforanstaltninger i nye infrastrukturprojekter. Overholdelse af rammer som ISO 27001 og TIA-942 driver storskala adoption af certificerede adgangs- og overvågningssystemer. Regeringer finansierer digitale suverænitetsinitiativer, der understøtter nationale datacentre. Offentlige-private partnerskaber fremmer udviklingen af sikre colocation-faciliteter. Regulatorisk klarhed sikrer datalokalisering og adgangsstyring på tværs af industrier. Denne tilgang forbedrer investorernes tillid til faciliteternes sikkerhedsstandarder. Virksomheder prioriterer regulatorisk overensstemmelse for at opretholde servicepålidelighed og tillid i regionale operationer.

Markeds Tendenser

Markeds Tendenser

Voksende Implementering af AI og Videoanalyse i Sikkerhedssystemer

AI-drevet videoovervågning fremstår som en nøgletrend i hele Mellemøsten. Faciliteter installerer smarte kameraer, der registrerer bevægelsesmønstre og afvigelser i begrænsede zoner. AI-baserede analyser leverer indsigt i forudsigelig vedligeholdelse og trusselsdetektion. Det fysiske sikkerhedsmarked for datacentre i Mellemøsten anvender maskinlæringsalgoritmer til at styre trafikflow og forhindre uautoriseret adgang. Realtime-advarsler muliggør hurtigere respons på operationelle risici. Integratorer designer skalerbare platforme til at håndtere multi-site management. Automatisering reducerer afhængigheden af manuel overvågning, mens nøjagtigheden forbedres. Videoanalyse forbedrer også energieffektiviteten ved at optimere overvågningsplaner.

Stigende Popularitet af Modulære og Skalerbare Sikkerhedsinfrastrukturer

Datacentre foretrækker modulære sikkerhedssystemer, der understøtter trinvis udvidelse. Udbydere implementerer fleksible adgangskontrol- og overvågningsrammer, der integreres med eksisterende IT-opsætninger. Modulær implementering forkorter installationstidslinjer og reducerer operationelle forstyrrelser. Faciliteter i nye økonomier prioriterer omkostningseffektive skalerbare designs. Trenden understøtter hurtigere tilpasning til kapacitetsvækst og lovgivningsmæssige ændringer. Sikkerhedsleverandører introducerer plug-and-play-løsninger med fjernstyringsmuligheder. Det fysiske sikkerhedsmarked for datacentre i Mellemøsten drager fordel af denne tilpasningsevne på tværs af colocation- og hyperscale-projekter. Skalerbare moduler sikrer vedvarende sikkerhedseffektivitet under kontinuerlige infrastrukturforbedringer.

Øget Fokus på Energieffektive og Bæredygtige Sikkerhedsoperationer

Bæredygtighed bliver en strategisk prioritet for regionale operatører. Faciliteter integrerer energieffektiv belysning, strømoptimeret overvågning og sensorbaserede adgangskontroller. Skiftet mod grønne datacentre fremmer ressourcebevidste sikkerhedsløsninger. Leverandører innoverer med lavenergi-kamerasystemer og genanvendelig hardware. Operatører implementerer smarte facilitetssystemer, der er i overensstemmelse med LEED- og ISO 50001-standarder. Bæredygtig sikkerhed stemmer overens med miljømål og reducerer langsigtede driftsomkostninger. Det fysiske sikkerhedsmarked for datacentre i Mellemøsten omfavner øko-effektive systemer, der kombinerer pålidelighed og bæredygtighed. Energimonitoreringsværktøjer sporer strømforbrug på tværs af kritisk sikkerhedsudstyr.

Voksende Investeringer i Edge Datacentre og Fjernstyring af Sikkerhed

Udvidelsen af edge-datacentre i sekundære byer driver behovet for fjernstyringsløsninger til sikkerhed. Udbydere implementerer cloud-baserede overvågningsværktøjer til distribuerede steder. Disse systemer centraliserer kontrol på tværs af flere regioner. Mobil autentifikation og IoT-aktiverede adgangssensorer reducerer behovet for personale på stedet. Edge-centre bruger automatiseret branddetektion og AI-drevet trusselsanalyse til at håndtere mindre fodaftryk. Det fysiske sikkerhedsmarked for datacentre i Mellemøsten får momentum gennem investering i skalerbare regionale netværk. Cloud-administrerede platforme forenkler implementering og reducerer latens. Fjernsynlighed sikrer operationel konsistens på tværs af ekspanderende digitale økosystemer.

Markedsudfordringer

Markedsudfordringer

Høje Kapitalomkostninger og Integrationskompleksitet

Integrationen af avancerede fysiske sikkerhedssystemer kræver store investeringer på forhånd. Mange regionale operatører står over for udfordringer med at tilpasse nye teknologier til eksisterende infrastruktur. Flerlags systemer som AI-analyse og biometrisk kontrol kræver kompleks integration. Mindre virksomheder kæmper med indkøbs- og vedligeholdelsesomkostninger. Mangel på kvalificeret arbejdskraft forsinker implementeringen og øger projektets risici. Markedet for fysisk sikkerhed i datacentre i Mellemøsten oplever ujævn adoption på grund af finansieringsbegrænsninger. Interoperabilitetsproblemer mellem leverandører begrænser fleksibiliteten i opgraderinger. Virksomheder søger modulære løsninger for at minimere økonomisk belastning og tekniske flaskehalse.

Udviklende trusselslandskab og regulatorisk pres

Hurtig digital transformation introducerer nye sårbarheder i faciliteternes beskyttelse. Konstant udviklende trusler kræver hyppige opgraderinger af sikkerhedssystemer. Regionale regeringer indfører strenge datasuverænitet love, der øger overholdelsesomkostningerne. Operatører skal opfylde både internationale og lokale certificeringsstandarder. Denne regulatoriske dualitet komplicerer indkøbsstrategier for globale aktører. Markedet for fysisk sikkerhed i datacentre i Mellemøsten navigerer i stigende kontrol omkring håndtering af data på tværs af grænser. At opretholde overensstemmelse mellem fysiske og cybersikkerhedsstandarder forbliver vanskeligt. Hyppige revisioner og fornyelser af certificeringer øger administrative arbejdsbyrder og operationelle forsinkelser.

Markedsmuligheder

Voksende investeringer fra regering og privat sektor i datainfrastruktur

Udvidelse af smarte byprojekter og suveræne cloud-initiativer skaber nye investeringsmuligheder. Regeringer finansierer store datacenterprogrammer med fokus på national modstandsdygtighed. Private aktører samarbejder med globale hyperscalers for at bygge sikre campusser. Markedet for fysisk sikkerhed i datacentre i Mellemøsten drager fordel af disse langsigtede forpligtelser. Investorer prioriterer certificeret infrastruktur med forbedrede perimeter- og bygningsadgangssystemer. Markedsudvidelsen er i overensstemmelse med regionens ambition om at blive et digitalt knudepunkt. Efterspørgslen efter integrerede sikkerhedsrammer opmuntrer til udenlandsk samarbejde og teknologioverførsel.

Innovation inden for biometriske og AI-baserede adgangskontrol løsninger

AI-drevne biometriske løsninger åbner nye muligheder for sikkerhedsforbedring. Ansigtsgenkendelse, fingeraftrykssensorer og adfærdsanalyse redefinerer perimeterbeskyttelse. Leverandører udvikler AI-baserede adgangsverifikationssystemer for at reducere manuel overvågning. Integration af analyse forbedrer hændelsesrespons og faciliteternes kontrol. Regionale operatører adopterer cloud-hostede autentificeringer for skalerbare operationer. Markedet for fysisk sikkerhed i datacentre i Mellemøsten udvikler sig gennem kontinuerlig forskning og udvikling samt pilotimplementeringer. Teknologiopgraderinger understøtter forudsigelig sikkerhedsstyring og overholdelse af regler. Innovation fremmer markedsdifferentiering og opbygger tillid blandt virksomheder og regeringer.

Markedssegmentering

Markedssegmentering

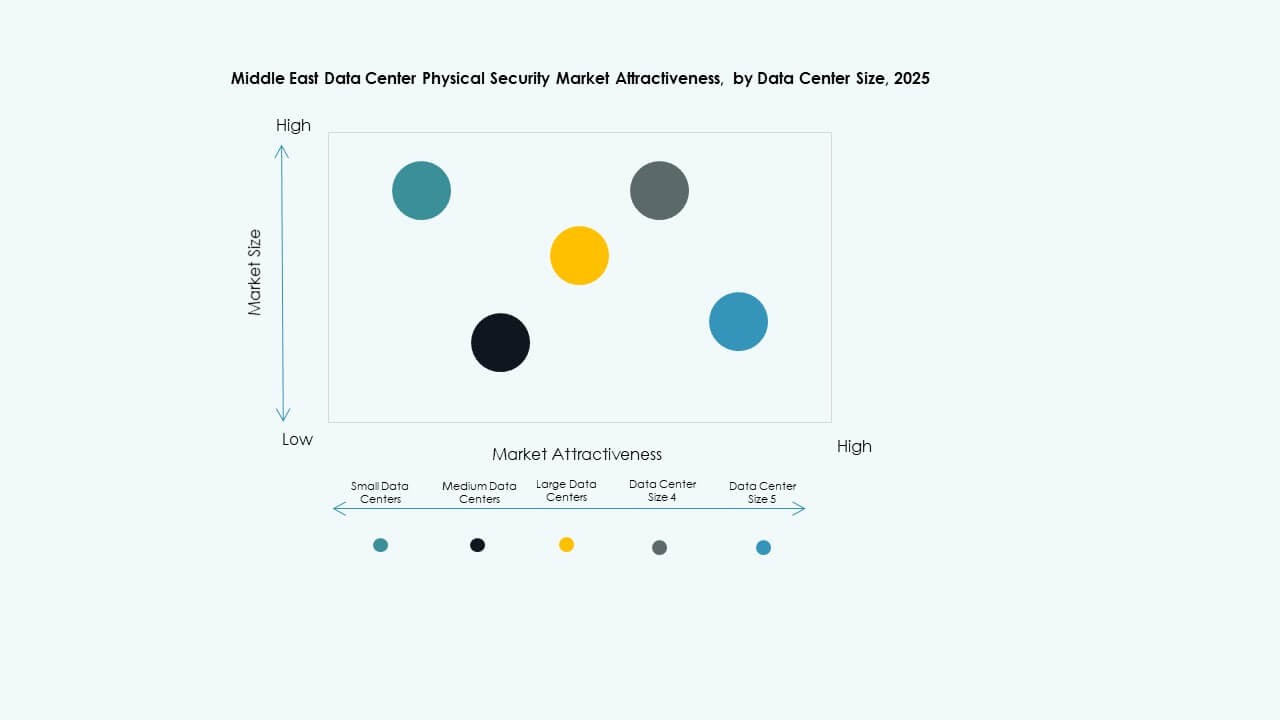

Efter datacenters størrelse

Store datacentre dominerer på grund af udbredte hyperscale-udviklinger i Saudi-Arabien og UAE. Disse faciliteter kræver avanceret overvågning, flerniveaus adgangssystemer og brandsikkerhedsintegration. Mellemstore datacentre udvider sig støt, drevet af cloud-tjenesteudbydere. Små centre betjener nichevirksomhedsbehov med omkostningseffektive overvågningssystemer. Det fysiske sikkerhedsmarked for datacentre i Mellemøsten drager fordel af skalerende infrastruktur, der understøtter forskellige forretningsmodeller. Storskala operationer sikrer en stor indtægtsandel på grund af kontinuerlige investeringer i næste generations infrastruktur.

Efter Komponent

Løsninger har den dominerende andel, drevet af efterspørgslen efter integrerede overvågnings-, biometriske og detektionsplatforme. Tjenester, herunder integration og vedligeholdelse, følger tæt, da organisationer søger kontinuerlig support. Leverandører fokuserer på at tilbyde end-to-end løsninger, der kombinerer software- og hardwarepålidelighed. Den voksende kompleksitet af multi-site operationer opmuntrer til outsourcing af vedligeholdelsesopgaver. Det fysiske sikkerhedsmarked for datacentre i Mellemøsten værdsætter servicekonsistens for høj oppetid og overholdelse. Servicepartnerskaber sikrer en glattere livscyklusstyring på tværs af regionale installationer.

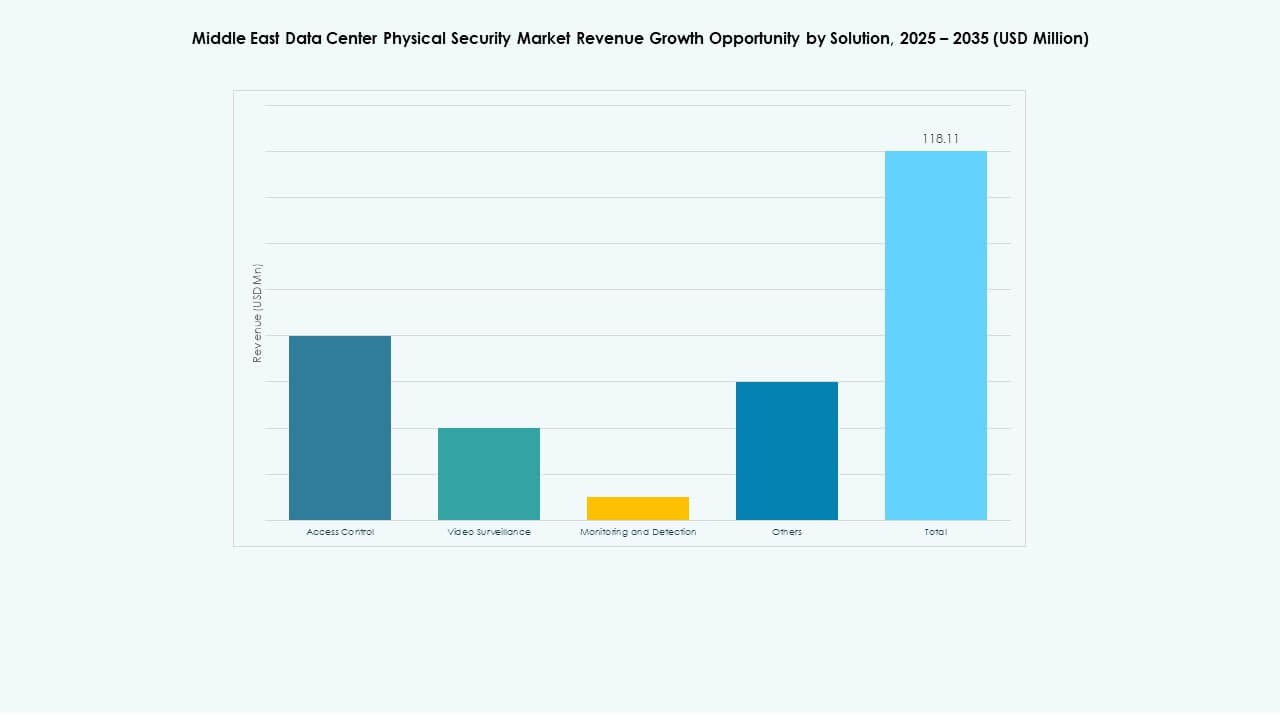

Efter Løsning

Adgangskontrol forbliver den førende løsningskategori med stærk efterspørgsel fra colocation og offentlige faciliteter. Videoovervågningssystemer vinder indpas gennem AI-analyse og smarte overvågningsværktøjer. Overvågnings- og detektionsteknologier forbedrer realtids hændelsesrespons. Andre løsninger inkluderer brand- og indbrudsalarm anvendt på tværs af mellemstore centre. Det fysiske sikkerhedsmarked for datacentre i Mellemøsten ser en konstant vækst i integrerede løsninger, der kombinerer disse komponenter. Investering i hybrid overvågning driver modernisering af kritiske miljøer.

Efter Tjenester

Systemintegration fører på grund af komplekse krav i storskala faciliteter. Rådgivningstjenester hjælper med at designe sikre arkitekturer for overholdelse. Vedligeholdelse og support har en stabil betydning for at sikre kontinuerlig overvågningsydelse. Operatører stoler på specialiserede leverandører til softwareopdateringer og komponentopgraderinger. Det fysiske sikkerhedsmarked for datacentre i Mellemøsten opnår stabilitet gennem stærke eftersalgsstøtterammer. Langsigtede vedligeholdelseskontrakter giver forudsigelige omkostningsstrukturer og reducerer nedetid.

Efter Sikkerhedslag

Perimeter- og bygningsadgangslag dominerer på grund af deres vitale rolle i at forhindre uautoriseret indtrængen. Datasal og rack-niveau sikkerhedsløsninger vokser i betydning med stigende colocation tæthed. Operatører implementerer lagdelte beskyttelsesrammer for at minimere interne trusler. Integreret multi-zone overvågning sikrer hurtig hændelsesrespons. Det fysiske sikkerhedsmarked for datacentre i Mellemøsten trives på denne strukturerede forsvarsmetode. Stigende hyperscale faciliteter forstærker efterspørgslen efter avancerede rack-sikkerhedssensorer og smarte låse.

Efter Datacenter Type

Hyperscale faciliteter tegner sig for den højeste markedsandel med robuste infrastrukturinvesteringer. Colocation centre udvider sig hurtigt for at imødekomme regionale virksomhedsbehov. Virksomhed og edge datacentre vokser på grund af stigende lokal hosting efterspørgsel. Edge faciliteter i fjerntliggende zoner er afhængige af cloud-administreret overvågning. Det fysiske sikkerhedsmarked for datacentre i Mellemøsten balancerer vækst på tværs af disse segmenter. Investering i hyperscale og colocation typer driver teknologisk innovation og implementeringshastighed.

Efter Slutbruger

IT- og telekommunikationssektorerne fører an på grund af den voksende adoption af cloud og forbindelsestjenester. Regerings- og forsvarssegmenterne investerer i suveræne datacentre for at sikre national infrastruktur. BFSI lægger vægt på overholdelse og identitetsbekræftelsessystemer. Sundhedssektoren og detailhandlen fremskynder modernisering for at beskytte følsomme data. Markedet for fysisk sikkerhed i datacentre i Mellemøsten vokser med digitalisering på tværs af industrier. Hver sektor bidrager til stigende investeringer i høj-sikkerheds, høj-tilgængelighed faciliteter.

Regionale Indsigter

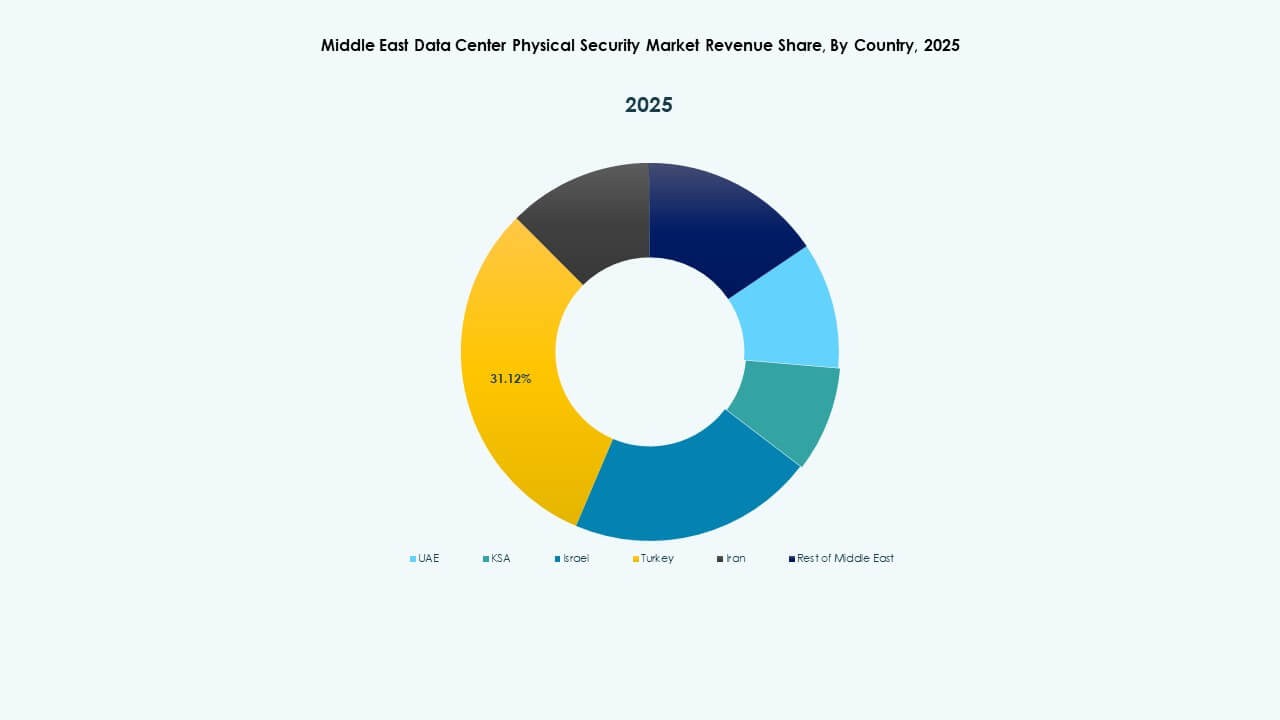

GCC Dominerer med Over 70% Markedsandel

Gulf Cooperation Council-regionen fører markedet gennem storskala hyperscale og colocation udviklinger. Saudi-Arabien, UAE og Qatar er værter for flere Tier III og Tier IV faciliteter under nationale digitale transformationsprogrammer. Høje offentlige udgifter, smart city-initiativer og reguleringshåndhævelse understøtter hurtig ekspansion. Markedet for fysisk sikkerhed i datacentre i Mellemøsten drager fordel af kontinuerlige opgraderinger i adgangs- og overvågningsrammer. Investorer foretrækker disse nationer på grund af robust infrastruktur, strategisk placering og stærke politiske rammer. GCC forbliver det primære centrum for datacenterkonstruktion og innovation inden for fysisk sikkerhed.

- For eksempel udgør ICS Arabias Desert Dragon Datacentre i alt 187 MW på tværs af faser: 65 MW i Riyadh forventet i marts 2026, 50 MW i Jeddah, og 72 MW i Dammam og Neom planlagt gennem 2029

Levantregionen Demonstrerer Stabil Modernisering

Lande som Israel, Jordan og Libanon viser gradvis fremgang i datacenterinfrastruktur. Israel fører an gennem F&U i AI og biometriske systemer, der styrker regional konkurrenceevne. Jordan investerer i colocation-centre, der betjener erhvervskunder, mens Libanon ser en voksende interesse i digital hosting. Markedet for fysisk sikkerhed i datacentre i Mellemøsten oplever stigende adoption i denne subregion på grund af IT-modernisering. Begrænsede energiressourcer og økonomiske begrænsninger modererer den samlede vækstrate. Dog fortsætter teknologipartnerskaber og regeringsstøtte med at drive muligheder for markedsindtræden.

Nordafrika og Nye Mellemøstlige Økonomier Vinder Momentum

Nordafrikanske nationer, herunder Egypten og Marokko, viser voksende investeringer i regional konnektivitet og edge computing. Egypten positionerer sig som en datagateway, der forbinder Europa, Afrika og Mellemøsten. Marokko fremmer private investeringer i sikker colocation-infrastruktur. Markedet for fysisk sikkerhed i datacentre i Mellemøsten udvider sig, efterhånden som nye økonomier styrker deres digitale økosystemer. Investeringer i træning og reguleringsudvikling fremmer regional konkurrenceevne. Stigende efterspørgsel efter cloud-lagring og sikkerhedscertificerede faciliteter driver vedvarende momentum på tværs af nye markeder.

- For eksempel fungerer Egypten som et vigtigt datatransitknudepunkt mellem Europa, Afrika og Mellemøsten, med flere landingsstationer for undersøiske kabler drevet af Telecom Egypt. Systemer som SEA-ME-WE 4 og SEA-ME-WE 5 leverer multi-terabit-per-sekund båndbreddekapacitet, hvilket styrker Egyptens rolle i regional digital konnektivitet.

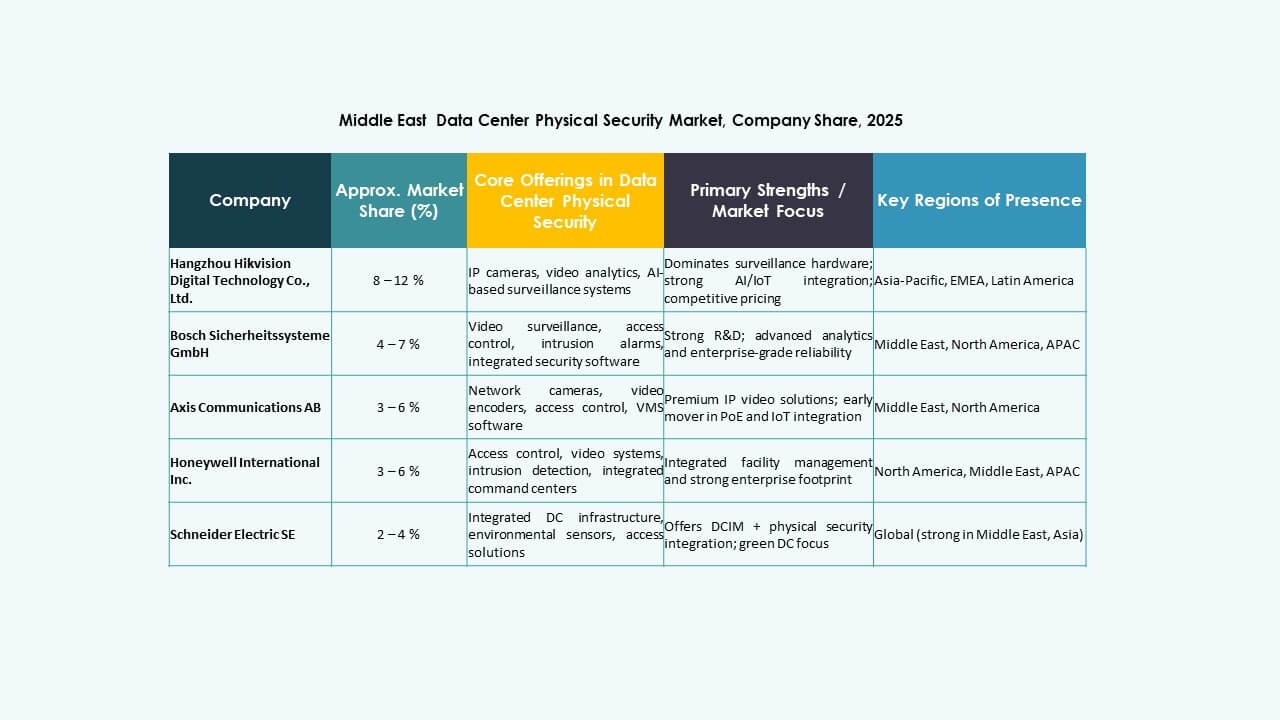

Konkurrence Indsigter:

Konkurrence Indsigter:

- Axis Communications AB

- Bosch Sicherheitssysteme GmbH

- Honeywell International Inc

- Schneider Electric SE

- Siemens AG

- Johnson Controls International plc

- Cisco Systems, Inc.

- Genetec Inc.

- ABB Ltd

- ASSA ABLOY Group

Det konkurrenceprægede landskab centrerer sig omkring etablerede sikkerhedsløsningsudbydere, der udvider tilstedeværelsen i Mellemøsten. Førende leverandører tilbyder omfattende porteføljer—overvågningskameraer, biometrisk adgang, integreret overvågning og administrerede tjenester. Virksomheder som Bosch og Honeywell udnytter global erfaring til at sikre pålidelighed og overholdelse. Schneider Electric og Siemens leverer integreret infrastruktur og energieffektive sikkerhedssystemer. Leverandører som Axis, Genetec, Cisco og ABB konkurrerer ved at tilbyde skalerbare video- og netværksbaserede løsninger skræddersyet til store og hyperskala datacentre. Markedet belønner virksomheder, der kombinerer robust teknologi, lokal overholdelsesviden og serviceunderstøttelse. Stærk konkurrence fremmer innovation og presser leverandører til at tilbyde differentierede, højværdipakker for at tiltrække datacenteroperatører og investorer.

Seneste Udviklinger:

- I oktober 2025 erhvervede ASSA ABLOY Kentix GmbH, en tysk virksomhed specialiseret i overvågnings- og adgangskontrolprodukter designet til datacentre, hvilket forbedrer deres kapaciteter inden for fysisk sikkerhed for denne sektor.

- I april 2025 erhvervede CPX TSI Tech for at styrke sine fysiske sikkerhedstilbud, forbedre beskyttelsen af kritisk infrastruktur inklusive datacentre og udvide sin globale tilstedeværelse med integrerede fysiske og cybersikkerhedsløsninger relevante for markederne i Mellemøsten.

- I januar 2025 erhvervede ASSA ABLOY også InVue, en Charlotte-baseret leverandør af aktivbeskyttelse og adgangskontrolløsninger, i tråd med deres strategi om at udvide globalt inden for adgangskontrol og aktivbeskyttelse.

- I juni 2024 gennemførte Honeywell International Inc. erhvervelsen af Carrier Global Corporations Global Access Solutions-forretning for 4,95 milliarder dollars, hvilket forbedrer deres bygningsautomationsportefølje med avancerede adgangskontrolløsninger som LenelS2, Onity og Supra, der understøtter sikkerhedsbehov i datacentre, inklusive dem i Spanien.