Resumé:

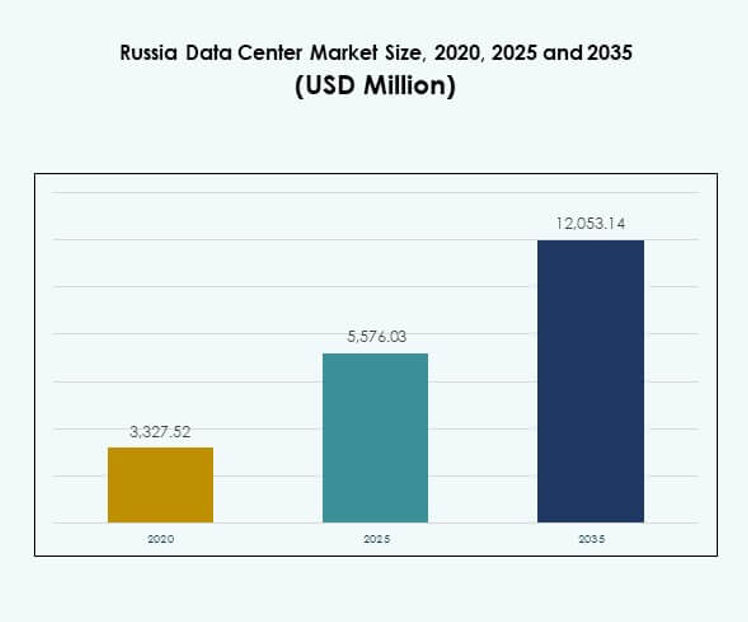

Markedet for datacentre i Rusland blev vurderet til USD 3.327,52 millioner i 2020 og forventes at nå USD 5.576,03 millioner i 2025 og USD 12.053,14 millioner i 2035, med en CAGR på 7,97% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedstørrelse for datacentre i Rusland 2025 |

USD 5.576,03 Millioner |

| Markedet for datacentre i Rusland, CAGR |

7,97% |

| Markedstørrelse for datacentre i Rusland 2035 |

USD 12.053,14 Millioner |

Markedet drives af hurtig cloud-adoption, stigende efterspørgsel efter colocation-tjenester og integration af AI-baserede teknologier. Innovation i modulære og energieffektive datacenterdesign forbedrer skalerbarhed og reducerer driftsomkostninger. Det understøtter forretningskontinuitet, digital transformation og styrker investorernes tillid til infrastrukturens robusthed. Den strategiske relevans ligger i evnen til at levere pålidelig digital infrastruktur til virksomheder, teleoperatører og offentlige myndigheder.

Moskva og Sankt Petersborg dominerer på grund af deres forbindelseshubs, virksomhedsklynger og stærke internationale tilstedeværelse. Sekundære regioner som Jekaterinburg og Novosibirsk er ved at dukke op, da efterspørgslen efter lokal infrastruktur vokser. Det understøttes yderligere af regeringsledede digitaliseringsinitiativer og telekomudvidelse, hvilket skaber en balanceret vækstvej på tværs af Vest-, Central- og Østrusland.

Markedsdrivere

Stigende Efterspørgsel efter Digital Infrastruktur og Avanceret Teknologi Adoption

Markedet for datacentre i Rusland udvider sig med stærk efterspørgsel efter skalerbar infrastruktur til at understøtte virksomhedsdigitalisering. Virksomheder på tværs af industrier søger faciliteter med avanceret netværk, cloud-adoption og AI-integration. Virksomheder prioriterer lav-latens operationer for at imødekomme kundekrav i finans, telekom og detailhandel. Det er essentielt for at sikre robust konnektivitet og forretningskontinuitet. Markedet formes også af efterspørgsel efter avancerede virtualiserings- og orkestreringsteknologier. Stigende forbrug af digitale tjenester driver investeringer i højtydende computing. Cloud-native virksomheder fortsætter med at styrke adoptionsstrategier. Dette skaber et langsigtet fundament for vedvarende vækst.

- For eksempel annoncerede Selectel opførelsen af sit nye Yurlovsky datacenter i Moskva, planlagt med en samlet kapacitet på 20MW og plads til omkring 2.000 racks, hvilket styrker virksomhedens evne til at levere storskala colocation og cloud-tjenester.

Innovation i Datacenterdesign og Energieffektivitet

Markedet lægger vægt på bæredygtigt byggeri, modulært design og energieffektivitet. Operatører implementerer grønne bygningsstandarder med avancerede køleteknologier og vedvarende energikilder. Det er afgørende at forbedre energieffektiviteten samtidig med at sikre omkostningsbesparelser. AI-baseret overvågning og automatisering hjælper med at optimere anlæggets ydeevne. Hyperscale faciliteter fører an i brugen af energieffektive designs for at reducere CO2-udledninger. Det russiske datacenter-marked drager fordel af teknologisk transformation ledet af internationale og lokale virksomheder. Virksomheder betragter grønne og modulære opsætninger som essentielle for fremtidssikret vækst. Bæredygtighed sikrer både investorernes tillid og operationel modstandsdygtighed.

Skift mod Cloud, Hybrid og Edge Computing-modeller

Virksomheder adopterer cloud-first tilgange for at reducere IT-kapitaludgifter og øge skalerbarheden. Cloud-baserede tjenester, hybridmodeller og edge-implementeringer udgør rygraden i transformationen. Det styrker databehandlingen tæt på slutbrugerne og sikrer lav latenstid. Det russiske datacenter-marked afspejler dette skift med stigende efterspørgsel fra BFSI, sundhedsvæsenet og regeringen. Det er strategisk vigtigt, da virksomheder fremskynder digitale transformationsagendaer. Edge-faciliteter giver teleselskaber mulighed for at understøtte 5G-udrulning og IoT-adoption. Hybridmodellen balancerer datasuverænitet og operationel effektivitet. Denne transformation sikrer nye indtægtsstrømme for operatører og udbydere.

- For eksempel lancerede Rostelecoms datterselskab RTK-TsOD et nyt datacenter i Nizhny Novgorod i juni 2025, med fire maskinrum, 401 racks og en IT-kapacitet på 5 MW. Den anden fase blev afsluttet seks måneder før tidsplanen, hvilket fremskyndede implementeringen og understøttede væksten i den regionale digitale infrastruktur.

Strategisk betydning for virksomheder og investorernes tillid

Markedet spiller en afgørende rolle i at muliggøre sikker opbevaring, modstandsdygtighed og hurtigere digitale arbejdsprocesser. Investorer anerkender dets potentiale, da virksomheder kræver skalerbar og overholdelsesvenlig infrastruktur. Det er centralt for kritisk servicelevering på tværs af finans, sundhedsvæsen og regering. Det russiske datacenter-marked forsikrer investorer om langsigtet indtægtsstabilitet. Den strategiske rolle inkluderer at levere uafbrudte tjenester under cyberrisici og geopolitiske udfordringer. Lokale virksomheder adopterer colocation og hyperscale løsninger for at imødekomme stigende arbejdsbyrder. Investorernes tillid drives af energieffektivitet og innovationsmålinger. Dette styrker Ruslands positionering i global digital infrastrukturvækst.

Markedsudviklinger

Voksende rolle for kunstig intelligens og automatisering i driften

Det russiske datacenter-marked er vidne til integration af AI til at håndtere arbejdsbyrder og forudsige fejl. Operatører implementerer automatisering til energistyring, sikkerhedsovervågning og prædiktivt vedligehold. Det forbedrer operationel effektivitet og reducerer nedetid for virksomheder. AI-drevet orkestrering forbedrer skalerbarheden på tværs af colocation og hyperscale centre. Det er i stigende grad vigtigt at automatisere gentagne opgaver og sænke driftsomkostningerne. Virksomheder stoler på faciliteter, der tilbyder automatisering for at levere serviceagilitet. Innovation inden for robotteknologi til vedligeholdelse har også fået opmærksomhed. Automatisering sikrer pålidelighed og tilpasser infrastrukturen til digital-first økonomier.

Udvidelse af modulære og edge-datacentre på tværs af regioner

Regional vækst understøttes af modulære faciliteter designet til skalerbarhed og hurtig implementering. Edge-datacentre bringer behandling tættere på brugerne, hvilket understøtter 5G og IoT-udvidelse. Det forbedrer hastigheden og reducerer latens for industrier som telekommunikation, detailhandel og fremstilling. Det russiske datacentermarked afspejler efterspørgslen efter modulære opsætninger på grund af fleksibilitet. Virksomheder investerer i mindre, men kraftfulde datahubs i tier-2 byer. Tendensen styrker den nationale digitale infrastruktur på tværs af underforsynede områder. Edge-implementeringer hjælper også telekommunikationsudbydere med at skalere regionale netværk effektivt. Modulære løsninger skaber muligheder for omkostningseffektiv ekspansion.

Fokus på integration af vedvarende energi og bæredygtige operationer

Operatører prioriterer energiovergang med indkøb af vedvarende energi og avancerede kølesystemer. Det russiske datacentermarked gør fremskridt inden for energieffektive teknologier for at reducere driftsomkostningerne. Det er drevet af efterspørgslen efter miljømæssigt bæredygtige operationer på tværs af globale virksomheder. Faciliteter inkluderer nu grøn energiforsyning gennem sol- og vindintegration. Køleinnovationer ved brug af væskekøling og AI-baserede energikontroller udvides. Virksomheder kræver serviceudbydere, der er i overensstemmelse med ESG-standarder. Vedtagelsen af vedvarende energikontrakter forbedrer investorappel. Denne tendens positionerer markedet mod en bæredygtig vækstbane.

Udviklende interkonnektion-økosystem og digital suverænitet

Det russiske datacentermarked former et sikkert og kontrolleret digitalt økosystem. Virksomheder søger interkonnektionshubs, der tilbyder cloud on-ramps, cross-connects og carrier-neutral adgang. Det sikrer hurtigere kommunikation mellem serviceudbydere og kunder. Markedet fokuserer også på overholdelse af regler for digital suverænitet. Det er afgørende for at sikre, at data forbliver inden for landets jurisdiktion. Regeringsdrevne initiativer understøtter lokal cloud-hosting og datalokalisering. Interkonnektion-økosystemer forbedrer samarbejdet mellem telekommunikation, BFSI og virksomhedskunder. Dette styrker både overholdelse og serviceydelse på tværs af sektorer.

Markedsudfordringer

Energibegrænsninger og høje driftsomkostninger påvirker skalerbarhed

Det russiske datacentermarked står over for udfordringer med at imødekomme stigende energibehov, samtidig med at driftsudgifterne håndteres. Energiomkostningerne forbliver høje på grund af afhængighed af traditionelle kilder, hvilket påvirker skalerbarheden. Det er vanskeligt for operatører at opretholde bæredygtige PUE-niveauer uden avancerede systemer. Høje kapitalinvesteringer for vedvarende integration forsinker bredere adoption. Køleinfrastruktur kræver modernisering for at forhindre ineffektivitet. Stigende arbejdsbelastninger kræver konsistente strømbackup-systemer, hvilket tilføjer yderligere omkostninger. Udbydere er under pres for at balancere effektivitet med overkommelighed. Dette skaber en barriere for mindre virksomheder, der ønsker at komme ind på markedet.

Regulatorisk usikkerhed og cybersikkerhedsproblemer begrænser vækst

Operatører står over for regulatoriske pres forbundet med datalokalisering og overholdelsesrammer. Det er afgørende at tilpasse driften til de skiftende regeringskrav. Det russiske datacenter marked er udsat for risici ved skiftende reguleringer og politiske reformer. Cybersikkerhedstrusler tilføjer også kompleksitet, da virksomheder kræver højere beskyttelsesstandarder. Stigende ransomware og grænseoverskridende angreb kræver avancerede sikkerhedsinvesteringer. SMV’er har svært ved at have råd til dyre cybersikkerhedssystemer, hvilket påvirker adoptionen. Manglende overholdelse sænker investorernes tillid til nogle regionale projekter. Disse udfordringer gør stabilitet og politisk klarhed afgørende for bæredygtig ekspansion.

Markedsmuligheder

Ekspansion gennem Cloud, AI og Edge-drevne Infrastruktur Løsninger

Det russiske datacenter marked har stærkt vækstpotentiale gennem AI-integration, cloud-adoption og edge-ekspansion. Virksomheder inden for BFSI, sundhedsvæsen og telekommunikation søger infrastruktur, der kan behandle store datamængder med lav latens. Det er en mulighed for operatører at levere hybride og skalerbare tjenester. Lokale firmaer investerer i AI-drevne overvågningsværktøjer, hvilket skaber effektivitetsgevinster. Efterspørgslen efter edge-infrastruktur understøtter 5G-drevet innovation. Integration af automatisering forbedrer yderligere kundeværdien. Dette positionerer udbydere til at fange nye virksomhedsegmenter og opretholde vækst.

Stigende investering i grønne datacentre og integration af vedvarende energi

Det russiske datacenter marked tilbyder muligheder for grøn innovation og bæredygtigt design. Virksomheder kræver faciliteter drevet af vedvarende energi for at tilpasse sig ESG-mandater. Det er en chance for operatører at differentiere tjenester gennem miljøvenlige modeller. Modulære grønne faciliteter tiltrækker investorernes interesse på grund af langsigtet effektivitet. Operatører anvender væskekøling og AI-baseret overvågning for at reducere energiforbruget. Globale partnerskaber forbedrer potentialet for vedvarende energikilder i nøgleknudepunkter. Disse muligheder gør det muligt for Rusland at styrke konkurrenceevnen inden for global digital infrastruktur.

Markedssegmentering

Efter komponent

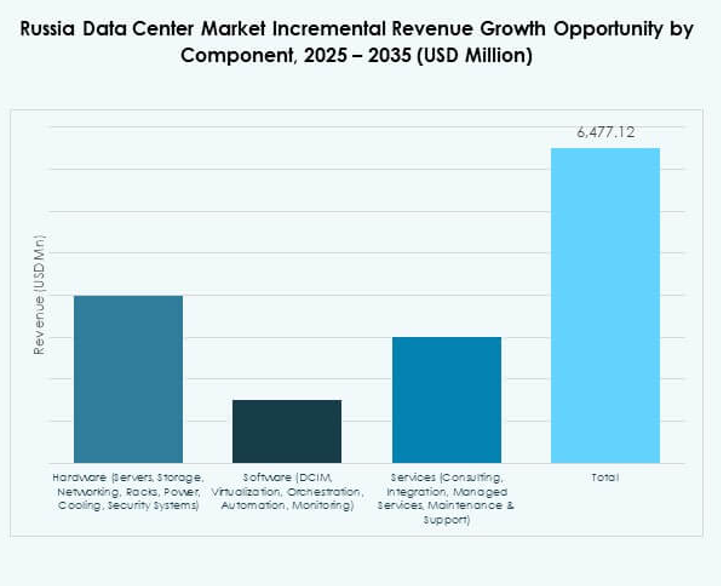

Hardware dominerer det russiske datacenter marked og har den største andel på grund af efterspørgslen efter servere, lagring og avanceret netværksudstyr. Virksomheder kræver robust infrastruktur til arbejdsbelastningsstyring, katastrofegendannelse og forretningskontinuitet. Det drives også af vækst i racks, strømsystemer og sikkerhedssystemer. Softwareløsninger som DCIM og virtualisering er stigende, men forbliver sekundære. Tjenester som rådgivning og administreret support vinder frem, især i hybride modeller. Hardware sikrer høj ydeevne og udgør rygraden i datacenterfaciliteter.

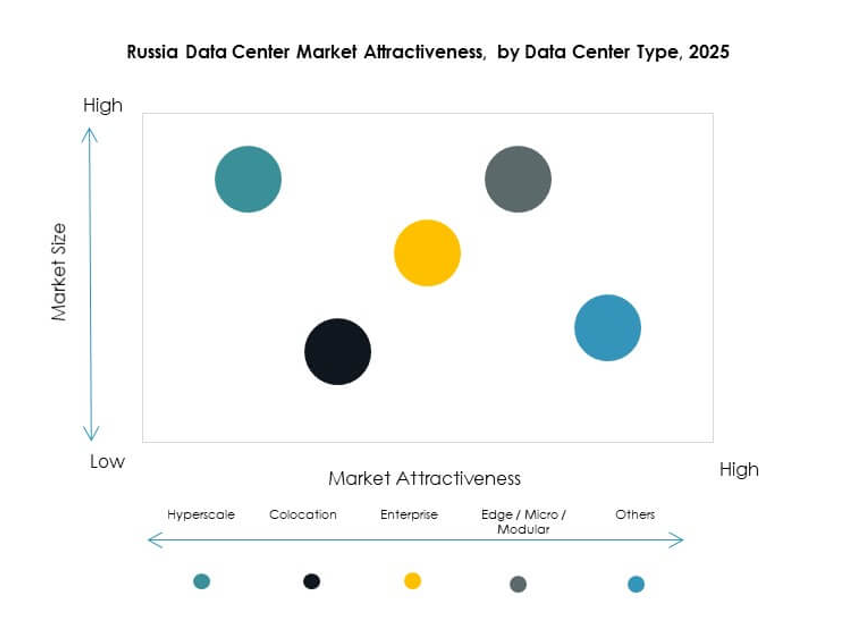

Efter datacenter type

Colocation datacentre fører det russiske datacenter marked og indfanger den største markedsandel. Virksomheder foretrækker colocation for at reducere kapitalinvesteringer og få adgang til skalerbar infrastruktur. Det er et strategisk valg for SMV’er og store virksomheder, der håndterer svingende arbejdsbelastninger. Hyperscale centre udvider sig på grund af cloud-adoption, mens modulære og edge-centre vokser hurtigt i underbetjente regioner. Virksomhedsfaciliteter forbliver relevante, men bidrager med mindre andele. Fremkomsten af mega datacentre fremhæver fremtidig kapacitetsefterspørgsel. Cloud/IDC faciliteter styrker forbindelsen, især for BFSI og telekommunikation.

Efter implementeringsmodel

Cloud-baseret implementering har en dominerende position på det russiske datacentermarked, drevet af skalerbarhed og omkostningseffektivitet. Virksomheder stoler på cloud-infrastruktur til katastrofehåndtering og agilitet. Det er kritisk for digitalt indfødte virksomheder med fokus på SaaS og hybrid adoption. On-premises implementering fortsætter i regulerede sektorer som regering og forsvar. Hybrid implementering stiger, da virksomheder balancerer overholdelse med skalerbarhed. Markedet afspejler en stærk bevægelse mod multi-cloud-strategier. Dette segment fremhæver tilpasningsevne som en vækstdriver for virksomheder.

Efter virksomhedsstørrelse

Store virksomheder dominerer det russiske datacentermarked på grund af deres skala og ressource tilgængelighed. Disse virksomheder kræver avancerede colocation- og hyperscale-faciliteter til store arbejdsbelastninger. Det er kritisk for sektorer som BFSI, regering og telekommunikation. SMV’er adopterer hybridmodeller, men står over for budgetbegrænsninger. Deres vækst understøttes af overkommelige colocation-tjenester. Skiftet mod digital transformation på tværs af alle størrelser driver en konstant efterspørgsel. SMV’er vil gradvist udvide adoptionen, efterhånden som cloud-baserede tjenester bliver mere omkostningseffektive. Segmentbalancen afspejler et udvidende adoptionslandskab.

Efter anvendelse / brugssag

IT og telekommunikation fører det russiske datacentermarked på grund af stigende efterspørgsel efter konnektivitet og databehandling. BFSI følger tæt, drevet af sikre transaktioner og digital bankvirksomhed. Det er afgørende for at støtte fintech-innovation. Efterspørgslen i sundhedssektoren vokser med telemedicin og elektroniske sundhedsregistre. Regering og forsvar investerer i sikre, overholdelseskompatible systemer. Detailhandel og e-handel udvider deres digitale tilstedeværelse gennem datadrevne strategier. Medier og underholdning udnytter centre til streamingtjenester. Produktions- og energisektorerne er i fremgang, understøttet af Industry 4.0-adoption.

Efter slutbrugerindustri

Cloud-tjenesteudbydere dominerer det russiske datacentermarked på grund af stigende cloud-adoption og SaaS-implementering. Virksomheder bidrager også betydeligt med investeringer i colocation og hybridmodeller. Det er essentielt for at sikre arbejdsbyrdefleksibilitet. Colocation-udbydere støtter SMV’er med overkommelig og skalerbar infrastruktur. Regeringsorganer investerer i overholdelseskompatible, lokaliserede faciliteter for at sikre datasuverænitet. Andre industrier som forsyning og uddannelse øger gradvist deres afhængighed af datainfrastruktur. Dominansen af cloud-udbydere fremhæver skiftet mod digital-første økosystemer.

Regionale indsigter

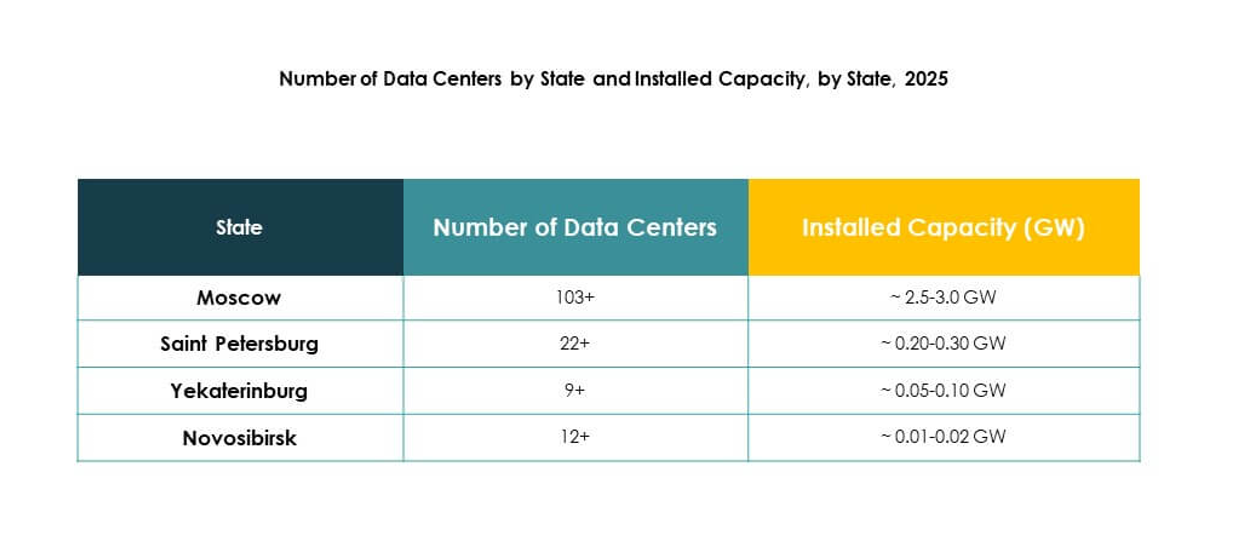

Vestlige Rusland: Moskva og Sankt Petersborg fører med 58% andel

Vestlige Rusland fører det russiske datacentermarked med 58% andel, understøttet af Moskva og Sankt Petersborg. Virksomheder inden for finans, telekommunikation og regering foretrækker disse knudepunkter på grund af stærk konnektivitet og internationale gateways. Det er kernen i hyperscale- og colocation-udviklinger. Tilstedeværelsen af multinationale udbydere styrker infrastrukturkvaliteten. Lokale virksomheder drager fordel af veludviklede netværk og skalerbarhed. Denne subregion forbliver rygraden i markedets ekspansion og investorinteresse.

- For eksempel bestilte IXcellerate alle fem faser af sit MOS5-datacenter i Moskva i 2024, hvilket giver en samlet kapacitet på 4.722 racks og 64 MW strøm, opfylder Tier III-standarder og betjener store kunder inden for finans og detailhandel.

Central- og Volga-regionen: Fremvoksende knudepunkt med 27% andel

Central og Volga har en andel på 27% af det russiske datacentermarked, med byer som Jekaterinburg, der vinder frem. Regionale virksomheder driver efterspørgslen efter cloud, colocation og hybride deployment. Det understøttes af regeringsledede digitale transformationsinitiativer. Telekomoperatører udvider konnektivitetsinfrastrukturen for at imødekomme stigende arbejdsbyrder. Lokale virksomheder adopterer modulære centre for at reducere omkostningsbarrierer. Denne subregion er en voksende vækstmotor for indenlandsk datainfrastruktur.

- For eksempel lancerede Megafon et nyt datacenter i Jekaterinburg i juli 2025, der tilbyder 1 MW basis kapacitet, som kan opgraderes til 1,5 MW med højbelastningsrack, der understøtter 110 rack i en energieffektiv facilitet på 800 kvm.

Østlige Rusland: Vækstpotentiale med 15% andel

Østlige Rusland tegner sig for 15% af det russiske datacentermarked med fokus på Novosibirsk og Vladivostok. Geografisk placering understøtter grænseoverskridende dataflows mellem Asien og Rusland. Det udvikler sig til et regionalt knudepunkt for cloud-tjenester og logistikvirksomheder. Fremvoksende efterspørgsel stammer fra fremstillings-, energi- og detailsektorerne. Mindre colocation- og modulære opsætninger udvider tilgængeligheden i disse byer. Denne subregion præsenterer langsigtede vækstmuligheder for investorer og operatører.

KonkurrenceIndsigter:

KonkurrenceIndsigter:

- Rostelecom / RTK

- Selectel

- DataPro

- IXcellerate

- Equinix, Inc.

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc.

- Google LLC (Alphabet Inc.)

Det russiske datacentermarked er meget konkurrencepræget med indenlandske og globale aktører, der bygger avanceret infrastruktur. Rostelecom, Selectel og DataPro styrker lokal dominans gennem colocation, cloud og managed services. IXcellerate udvider carrier-neutrale hubs, der tiltrækker multinationale virksomheder. Equinix og Digital Realty forbedrer global konnektivitet gennem interconnection-økosystemer og hyperscale faciliteter. NTT, Microsoft, AWS og Google udvider cloud-regioner, der understøtter hybride og edge deployment. Det afspejler et marked formet af partnerskaber, vedtagelse af vedvarende energi og modulære designstrategier. Konkurrence lægger vægt på effektivitet, overholdelse af regler og skalerbarhed. Operatører prioriterer grønne løsninger og høj-densitets kapacitet for at imødekomme virksomheders efterspørgsel. Dette konkurrenceprægede landskab fortsætter med at udvikle sig med stigende investeringer og strategiske alliancer.

Seneste udviklinger:

- I juli 2025 lancerede Megafon, en af Ruslands førende teleoperatører, nye datacentre i Jekaterinburg og Tver. Hvert nyåbnet anlæg leverer en kapacitet på 1MW, hvilket understøtter den stigende efterspørgsel efter cloud- og colocation-tjenester i regionen. Dette skridt understreger Megafons engagement i digital transformation og deres strategi for at imødekomme det stigende behov for pålidelig IT-infrastruktur i hele Rusland.

- I juni 2025 lancerede Rostelecoms datterselskab RTK-TsOD et nyt datacenter i Nizjnij Novgorod-regionen med fire maskinrum, 401 racks og en IT-kapacitet på 5MW; dette markerer deres 25. anlæg og fremskynder udviklingen af den regionale digitale infrastruktur ved at afslutte anden fase seks måneder før tidsplanen.

- I april 2025 påbegyndte Yandex, landets førende teknologivirksomhed, udviklingen af et stort nyt datacenter i Mozhaisk. Projektet, rapporteret af flere lokale medier, involverer en betydelig investering på 16 milliarder rubler (omtrent $193 millioner). Dette anlæg er en del af Yandex’s bredere strategi for at støtte den hurtige ekspansion af deres cloud- og digitale tjenestetilbud, hvilket afspejler den robuste væksttendens, der blev observeret på det russiske datacentermarked gennem 2025.