Resumé:

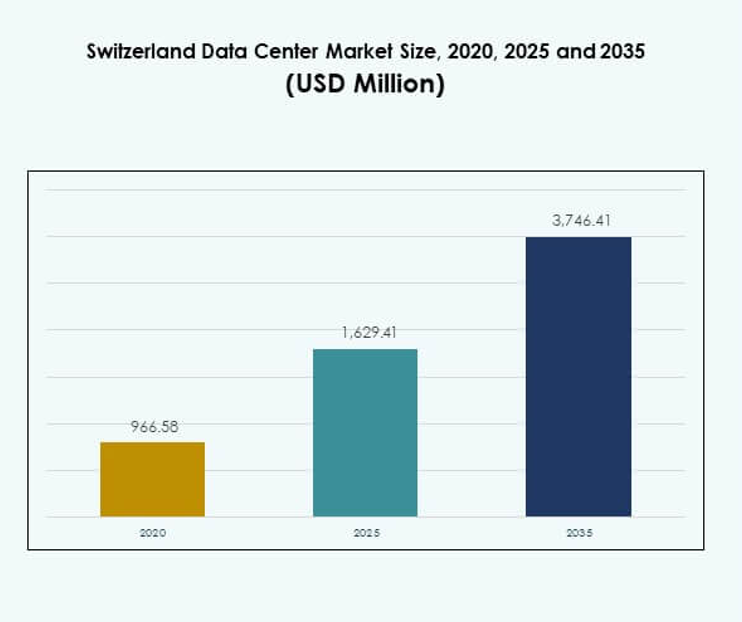

Størrelsen på det schweiziske datacenter marked blev vurderet til USD 966,58 millioner i 2020 til USD 1.629,41 millioner i 2025 og forventes at nå USD 3.746,41 millioner i 2035, med en CAGR på 8,64% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Schweizisk Datacenter Markedsstørrelse 2025 |

USD 1.629,41 Millioner |

| Schweizisk Datacenter Marked, CAGR |

8,64% |

| Schweizisk Datacenter Markedsstørrelse 2035 |

USD 3.746,41 Millioner |

Markedsvækst drives af hurtig adoption af cloud-platforme, avancerede automatiseringsværktøjer og bæredygtighedsfokuseret infrastruktur. Virksomheder kræver skalerbare, sikre og energieffektive løsninger til at understøtte AI, IoT og digitale transformationsinitiativer. Markedet viser strategisk betydning for virksomheder og investorer på grund af Schweiz’ regulatoriske stabilitet, integration af vedvarende energi og position som et betroet europæisk knudepunkt for sikre digitale operationer. Vestlige Schweiz fører an på grund af sin koncentration af internationale knudepunkter i Genève og Lausanne, understøttet af stærk finansiel og statslig efterspørgsel. Nordlige og centrale regioner, inklusive Zürich og Bern, udvider med hyperscale og colocation faciliteter, der betjener virksomheder og globale kunder. Østlige og sydlige områder opstår som vækstkorridorer, der drager fordel af modulære udviklinger og forbedret grænseoverskridende konnektivitet.

Markedsdrivere

Voksende Betydning af Digital Infrastruktur for Virksomhedstransformation

Det schweiziske datacenter marked drager fordel af den stigende efterspørgsel efter digital infrastruktur, der understøtter virksomhedstransformation på tværs af industrier. Virksomheder implementerer avancerede IT-systemer til at håndtere cloud-adoption, AI-arbejdsbelastninger og IoT-applikationer. Denne vækst fremhæver behovet for sikre, skalerbare og energieffektive datacentre. Virksomheder ser Schweiz som et betroet knudepunkt på grund af politisk stabilitet og stærke databeskyttelseslove. Virksomheder ser digital infrastruktur som kritisk for konkurrenceevne. Investorer anerkender, at infrastrukturvækst understøtter innovation. Det styrker Schweiz’ rolle som en strategisk digital gateway i Europa.

- For eksempel annoncerede Microsoft i juni 2025 en investering på $400 millioner for at udvide sine datacentre i Zürich og Genève, hvilket styrker cloud- og AI-infrastrukturen, mens det understøtter over 50.000 kunder. Udvidelsen sikrer, at alle data forbliver inden for Schweiz’ grænser, hvilket styrker overholdelse og sikkerhed for regulerede sektorer.

Accelererende Skift Mod Cloud og Hybrid Modeller

Virksomheder migrerer arbejdsbelastninger til cloud- og hybridmodeller for at forbedre skalerbarhed og omkostningseffektivitet. Det schweiziske datacentermarked får momentum fra stærk adoption af multi-cloud-strategier blandt finansielle institutioner og globale virksomheder. Colocation- og hyperscale-udbydere udvider kapaciteten for at imødekomme den stigende efterspørgsel efter fleksibel infrastruktur. Cloud-native applikationer kræver lav latenstid og robuste sikkerhedsrammer, som lokale faciliteter leverer. Virksomheder foretrækker hybride tilgange for at balancere overholdelse med agilitet. Efterspørgslen efter integration med globale cloud-platforme accelererer væksten. Det positionerer Schweiz som en nøgleknude for global cloud-trafikstyring.

- For eksempel åbnede NorthC Group i marts 2025 et nyt datacenter i Winterthur med 1.100 kvadratmeter driftsareal og 1,8 MW IT-kapacitet, der leverer hybride løsninger, direkte cloud-forbindelse og opererer udelukkende på vedvarende energi.

Adoption af energieffektive teknologier og bæredygtighedsmål

Bæredygtighed er central for investering i nye faciliteter, drevet af miljømål og regulatorisk overholdelse. Operatører anvender vedvarende energikilder, væskekøling og AI-drevne effektivitetværktøjer for at reducere CO2-aftrykket. Det schweiziske datacentermarked er i overensstemmelse med EU’s klimamål og Schweiz’ stærke bæredygtighedspolitikker. Datacentre leverer i stigende grad varme til nærliggende samfund, hvilket optimerer energiforbruget. Grønne certificeringer tiltrækker globale virksomheder, der søger miljøvenlige løsninger. Investorer ser energieffektiv infrastruktur som en differentierer i det konkurrenceprægede landskab. Det skaber langsigtede operationelle fordele og stærkere appel for multinationale kunder.

Integration af avanceret automatisering og AI-drevet ledelse

Automatisering og AI-teknologier forbedrer effektiviteten og optimerer arbejdsbelastningsfordelingen på tværs af faciliteter. Operatører bruger prædiktiv analyse til kapacitetsplanlægning, realtidsmonitorering og risikoreduktion. Det schweiziske datacentermarked styrkes af stigende implementering af DCIM-software, orkestrering og maskinlæring værktøjer. Disse innovationer reducerer nedetid og sænker driftsomkostningerne. Virksomheder stoler på AI til at forudsige efterspørgsmønstre og allokere ressourcer effektivt. Investorer identificerer automatisering som en drivkraft for modstandsdygtighed og værdiskabelse. Det sikrer, at operatører leverer ensartet ydeevne på tværs af ekspanderende infrastrukturelle netværk.

Markedsudviklinger

Udvidelse af hyperscale-faciliteter til at understøtte høj-densitetsapplikationer

Det schweiziske datacentermarked oplever betydelig vækst i hyperscale-udvikling for at håndtere AI og store cloud-arbejdsbelastninger. Udbydere investerer i høj-densitets racks og avancerede strømstyringssystemer. Efterspørgslen efter hyperscale-kapacitet afspejler stigende virksomhedsdigitalisering og global SaaS-adoption. Faciliteter lægger vægt på modulær udvidelse for hurtigt at tilpasse sig skiftende efterspørgsel. Virksomheder investerer i næste generations kølemetoder for at understøtte tætte arbejdsbelastninger. Hyperscale-operatører tiltrækker udenlandske investeringer gennem skalerbare designs. Det styrker Schweiz’ ry som en foretrukken destination for missionkritisk global infrastruktur.

Colocation-vækst drevet af internationale virksomheder og regulatorisk sikkerhed

Colocation fortsætter med at ekspandere, da internationale virksomheder prioriterer sikker og compliant infrastruktur i Schweiz. Det schweiziske datacentermarked nyder godt af stærk efterspørgsel inden for finansielle tjenester, bioteknologi og telekommunikation. Udbydere tilbyder fleksible plads- og forbindelsesløsninger, der passer til globale kunder. Schweiz’ juridiske miljø sikrer datasuverænitet og overholdelse af strenge privatlivsregler. Colocation-hubs understøtter også grænseoverskridende trafik mellem Tyskland, Frankrig og Italien. Denne ekspansion tiltrækker kunder, der søger stabilitet og avanceret infrastruktur. Det styrker Schweiz’ appel som et betroet regionalt colocation-hub.

Stigende Edge-implementeringer og mikro-modulære datacentre

Edge- og modulære faciliteter vinder frem for at understøtte realtidsapplikationer og lokaliserede arbejdsbelastninger. Det schweiziske datacentermarked tilpasser sig 5G-ekspansion og smart city-initiativer, der kræver ultra-lav latens. Virksomheder implementerer mikrodatacentre tættere på kunderne for at forbedre ydeevnen. Modulære designs muliggør hurtigere implementering i underforsynede regioner. Telekomoperatører og industrielle virksomheder driver denne efterspørgsel for at understøtte IoT og automatisering. Edge-vækst skaber muligheder for regionale aktører til at konkurrere med større udbydere. Det fremhæver skiftet mod distribuerede computermodeller i Schweiz.

Fokus på sikkerhedsintegration og avancerede compliance-rammer

Sikkerhed forbliver en dominerende trend med stigende vægt på integreret cyber- og fysisk beskyttelse. Det schweiziske datacentermarked tilpasser sig reguleringsrammer, der kræver høje compliance-standarder for følsomme data. Faciliteter investerer i biometrisk adgang, AI-drevet indtrængningsdetektion og kontinuerlig trusselovervågning. Virksomheder prioriterer operatører, der er i overensstemmelse med ISO- og GDPR-krav. Sikkerhedsinnovationer styrker kundernes tillid til hostede arbejdsbelastninger. Udbydere udvider investeringer i cyberresiliens for at forsvare sig mod sofistikerede angreb. Det gør Schweiz til en leder inden for sikre og compliant datacenteroperationer.

Markedsudfordringer

Høje energipriser og begrænset tilgængelighed af jord til ekspansion

Det schweiziske datacentermarked står over for begrænsninger fra høje elpriser og begrænset tilgængelighed af fast ejendom. Operatører skal sikre adgang til vedvarende energi, mens de håndterer driftsomkostninger. Stigende strømforbrug skaber pres på netkapaciteten i byområder. Mangel på jord begrænser nybyggeri nær større byer. Udbydere anvender vertikale byggerier og modulære udvidelser for at overvinde rumlige udfordringer. Virksomheder står ofte over for højere serviceomkostninger sammenlignet med nabolande. Investorer vejer disse omkostningsfaktorer, før de går ind på markedet. Det skaber konkurrencepres mellem lokale og internationale udbydere.

Komplekst regulatorisk miljø og mangel på talent i avancerede roller

Operatører skal navigere i en kompleks ramme af nationale og EU-regler, der dækker energiforbrug, databeskyttelse og miljøstandarder. Det schweiziske datacentermarked kræver høje compliance-investeringer, der belaster mindre virksomheder. Multinationale selskaber kan absorbere regulatoriske omkostninger mere effektivt og styrke deres position. Mangel på talent inden for AI, cloud-arkitektur og cybersikkerhed tilføjer yderligere til udfordringerne. Udbydere konkurrerer hårdt om dygtige ingeniører til at håndtere kritiske systemer. Denne mangel øger lønomkostningerne og påvirker projektets tidsplaner. Det begrænser kapaciteten til hurtigt at skalere i sektorer med høj efterspørgsel.

Markedsmuligheder

Stigende investeringer i AI, kvantecomputing og højtydende infrastruktur

Muligheder opstår fra den voksende efterspørgsel efter AI-træningsklynger, kvantecomputinginfrastruktur og HPC-systemer. Det schweiziske datacentermarked giver et ideelt miljø på grund af robust energiadgang og stabile regler. Globale virksomheder søger faciliteter, der understøtter næste generations arbejdsbelastninger. Investorer identificerer stærkt potentiale i at hoste AI-dataklynger, der kræver væskekøling og specialiseret hardware. Efterspørgslen efter højhastighedsforbindelser styrker vækstudsigterne. Det positionerer Schweiz som et innovationscenter for avanceret computerinfrastruktur.

Strategisk vækst fra grænseoverskridende konnektivitet og udvidelse af cloud-økosystemet

Grænseoverskridende konnektivitet tilbyder stærke muligheder for operatører, der ønsker at udvide deres tilstedeværelse i hele Europa. Det schweiziske datacentermarked drager fordel af sin centrale placering og direkte forbindelser til store knudepunkter i Tyskland, Frankrig og Italien. Cloud-økosystemer integrerer med internationale udbydere, hvilket styrker Schweiz’ rolle som en global digital gateway. Virksomheder søger neutrale colocation-knudepunkter, der forbinder regionale markeder. Investeringer i udvidelser af undersøiske kabler og fiberopgraderinger fremmer vækstpotentialet. Det understøtter Schweiz’ position i fremtidige europæiske digitale infrastrukturstrategier.

Markedssegmentering

Efter komponent

Hardware dominerer det schweiziske datacentermarked med stærk efterspørgsel efter servere, netværksudstyr og kølesystemer. Udbydere investerer kraftigt i højdensitetsstativer og avancerede strømfordelingsenheder for at håndtere AI-arbejdsbelastninger. Software som DCIM og automatiseringsværktøjer vinder indpas for at optimere effektiviteten. Tjenester, herunder integration og managed services, understøtter virksomheder, der migrerer til hybride modeller. Hardware opretholder en ledende andel på grund af kontinuerlige opgraderinger. Det forbliver rygraden i Schweiz’ voksende digitale infrastruktur.

Efter datacentertype

Colocation og hyperscale datacentre har den største andel af det schweiziske datacentermarked. Colocation drager fordel af internationale virksomheder, der søger sikre faciliteter, mens hyperscale-investeringer betjener voksende globale arbejdsbelastninger. Edge- og modulære centre vinder indpas for at understøtte lokaliserede applikationer og 5G. Virksomhedsfaciliteter opretholder relevans for sektorer drevet af overholdelse. Mega datacentre udvider sig i strategiske knudepunkter nær Zürich og Genève. Cloud- og IDC-faciliteter integrerer globale udbydere. Det demonstrerer en diversificeret blanding af datacentermodeller.

Efter implementeringsmodel

Hybrid implementering dominerer det schweiziske datacentermarked, da virksomheder balancerer on-premises kontrol med cloud-skalerbarhed. Store virksomheder adopterer hybride modeller for at opretholde overholdelse, mens de får adgang til cloud-agilitet. Cloud-baserede modeller vokser stærkt på grund af SaaS og behovet for fjernarbejde. On-premises forbliver vitalt for industrier med strenge reguleringskrav. Hybrid tilbyder fleksibilitet og robusthed, der appellerer til multinationale virksomheder. Tjenesteudbydere udvider hybridintegrationsmuligheder for at imødekomme efterspørgslen. Det styrker Schweiz’ position i avanceret IT-adoption.

Efter virksomhedsstørrelse

Store virksomheder leder det schweiziske datacentermarked med stærke investeringer i højtydende computing og global konnektivitet. SMV’er adopterer i stigende grad cloud-baserede modeller på grund af lavere opstartsomkostninger og skalerbarhedsfordele. Hybride løsninger understøtter SMV-vækst inden for e-handel, sundhedsvæsen og fintech. Virksomheder af alle størrelser udnytter colocation for overholdelse og robusthed. Store virksomheder driver efterspørgslen efter hyperscale-faciliteter. SMV’er fremmer adoptionen af fleksible servicebaserede modeller. Det sikrer bredbaseret vækst på tværs af virksomhedsegmenter.

Efter Anvendelse / Brugssag

BFSI dominerer det schweiziske datacentermarked på grund af store datamængder og behov for overholdelse af regler. IT og telekommunikation driver væksten gennem skymiljøer og 5G-udrulninger. Sundhedssektoren og detailhandlen adopterer datacentre til digitale sundhedstjenester og omnichannel-handel. Medier og underholdning udvider med efterspørgsel på streaming og gaming. Fremstillingsindustrien integrerer IoT-drevet datastyring. Regering og forsvar prioriterer sikkerhed og suverænitet. Uddannelse og forsyningssektorer udvider også adoptionen. Det sikrer en afbalanceret efterspørgsel på tværs af flere industrier.

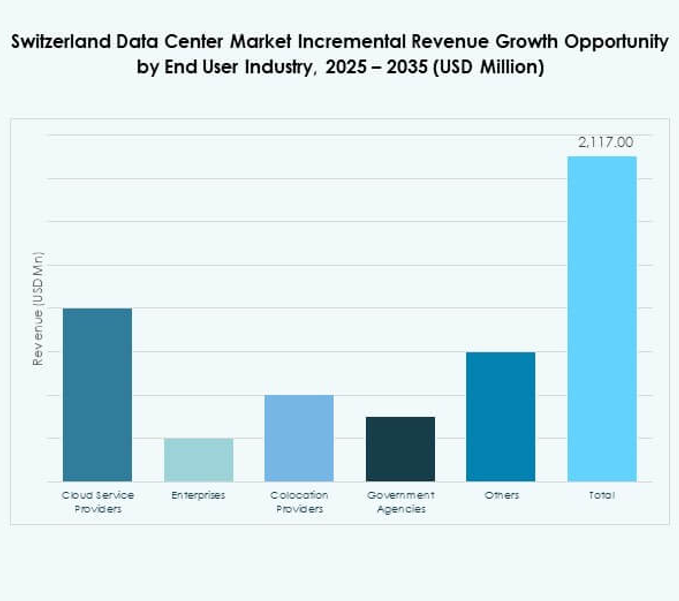

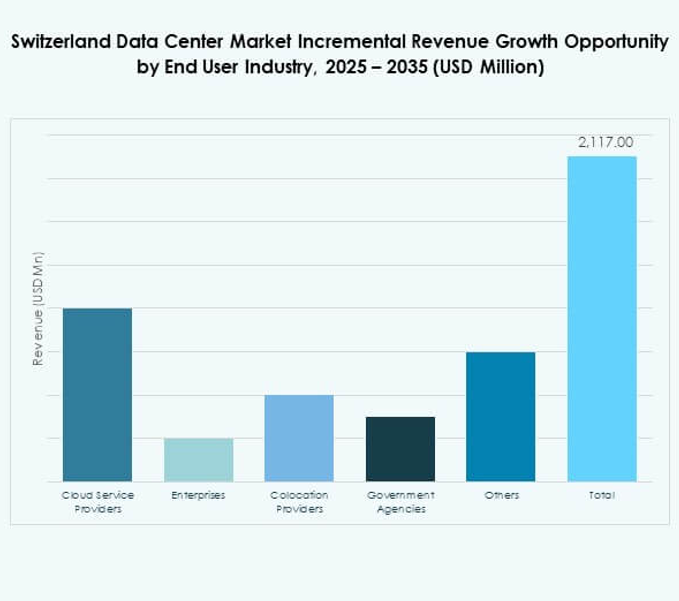

Efter Slutbrugerindustri

Cloud-tjenesteudbydere dominerer det schweiziske datacentermarked med store investeringer i hyperscale-infrastruktur. Colocation-udbydere udvider for at imødekomme international virksomhedsefterspørgsel. Virksomheder udnytter hybride modeller for operationel fleksibilitet. Offentlige myndigheder prioriterer overholdelse og suverænitet gennem sikre faciliteter. Andre slutbrugere, herunder forskningsinstitutioner og forsyningsvirksomheder, øger afhængigheden af datadrevne modeller. Slutbrugerdiversitet sikrer stærk modstandsdygtighed mod sektorspecifikke afmatninger. Det skaber et bredt økosystem af interessenter, der driver væksten i Schweiz’ datainfrastruktur.

Regionale Indsigter

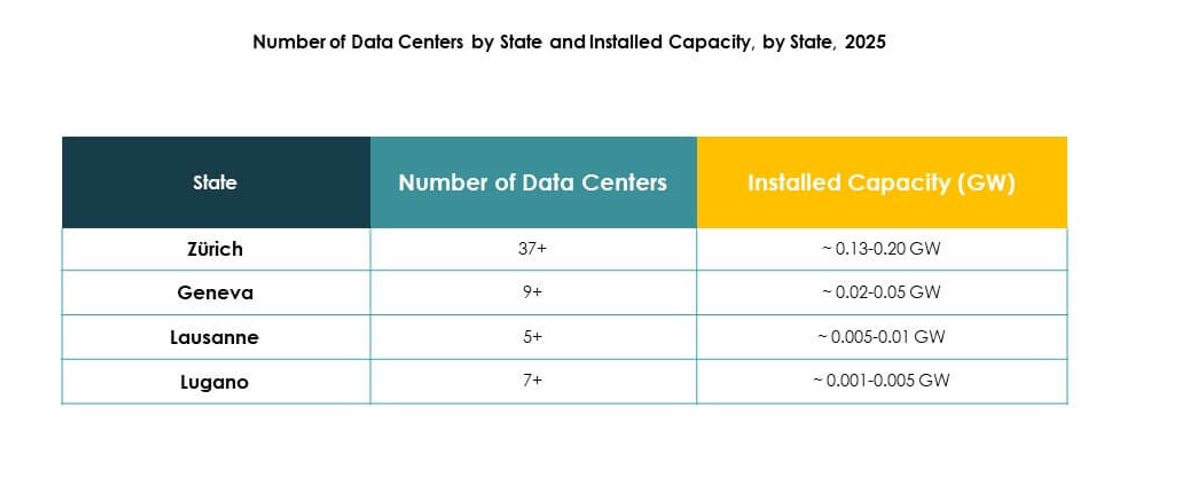

Vestsvejs dominerer med stærkeste markedsandel og infrastrukturtæthed

Vestsvejs står for 42% af det schweiziske datacentermarked, ledet af knudepunkter i Genève og Lausanne. Det drager fordel af nærhed til Frankrig og Italien, hvilket muliggør grænseoverskridende forbindelser. Stærk efterspørgsel fra finansielle tjenester og offentlige sektorer understøtter væksten. Energitilgængelighed og avancerede fibernetværk forstærker dens rolle. Virksomheder vælger denne subregion for overholdelse og modstandsdygtighed. Det positionerer Vestsvejs som den førende digitale infrastrukturzone.

Nord- og Centralsvejs udvider kapaciteten med byvækst og virksomhedsknudepunkter

Nord- og Centralregionerne har 36% af det schweiziske datacentermarked, forankret af Zürich og Bern. Disse byer huser store virksomhedshovedkvarterer og finansielle institutioner. Efterspørgslen vokser efter hyperscale og colocation-faciliteter, der betjener globale arbejdsbyrder. Stærke talentpuljer understøtter innovation og teknologiadoption. Forbindelse med Tyskland forbedrer regional integration. Det fremhæver Nord- og Centralsvejs som fremvoksende centre for skalerbar infrastruktur.

- For eksempel lancerede Green Datacenter i januar 2023 sin Dielsdorf-campus nær Zürich, der spænder over 46.000 kvadratmeter og er designet til at huse op til 80.000 servere, med M-faciliteten, der har avancerede energieffektivitetsforanstaltninger og varmegenvindingssystemer.

Øst- og Sydsvejs opstår som vækstknudepunkter for edge og nichemarkeder

Øst- og Sydsvejs udgør tilsammen 22% af det schweiziske datacentermarked. Væksten drives af modulære faciliteter, edge-implementeringer og specialiserede applikationer. Nærhed til Østrig og Italien styrker regional forbindelse. Lokale regeringer støtter nye investeringer gennem incitamenter og grønne energiprogrammer. Operatører udvider kapaciteten i mindre byer for at betjene SMV’er og distribuerede arbejdsbyrder. Det fremhæver disse subregioner som vigtige vækstkorridorer for fremtidig ekspansion.

- For eksempel udvidede Safe Host i maj 2022 sine operationer ved at integrere fire schweiziske datacentre, der tilsammen udgør over 20.000 kvadratmeter og 45 MW IT-kapacitet, efter opkøbet af IPI Partners og omdøbningen til STACK EMEA.

Konkurrenceindsigt:

- Green Datacenter

- Interxion Schweiz

- Equinix Schweiz

- Safe Host

- Swisscom Datacentre

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc.

- Google LLC (Alphabet Inc.)

Det schweiziske datacentermarked er præget af stærk konkurrence mellem lokale udbydere og globale hyperscale-ledere. Lokale firmaer som Green Datacenter, Interxion og Safe Host udvider kapaciteten for at imødekomme efterspørgslen fra virksomheder, der søger sikker og overensstemmende infrastruktur. Swisscom Datacentre udnytter stærke bånd til regeringen og regulerede industrier, mens internationale operatører som Equinix og Digital Realty styrker grænseoverskridende konnektivitet. Globale teknologigiganter, herunder Microsoft, AWS og Google, investerer kraftigt i cloud-forbundet infrastruktur, hvilket styrker Schweiz’ position som et betroet digitalt knudepunkt. Konkurrencen fokuserer på bæredygtighed, vedtagelse af vedvarende energi og avancerede sikkerhedsstandarder. Det driver kontinuerlig innovation inden for colocation, hybrid og hyperscale tilbud, hvilket sikrer, at operatører opretholder pålidelighed, effektivitet og overensstemmelse for at tiltrække både regionale og multinationale kunder.

Seneste udviklinger:

- I september 2025 annoncerede Green Datacenter udvidelsen af sin tilstedeværelse i Tyskland ved at etablere Green Datacenter Germany GmbH, hvilket markerer en ny milepæl i virksomhedens europæiske vækststrategi. Datterselskabet, ledet af Heiko Siats, har til formål at levere yderst energieffektive datacenterløsninger nær Frankfurt som svar på den stigende efterspørgsel fra virksomheder og cloud-udbydere i hele Europa.

- I juli 2025 indgik IFM Global Infrastructure Fund (IFM GIF), rådgivet af IFM Investors, en aftale om at erhverve 100 procent af Green Group AG, hvilket markerer en betydelig erhvervelse i det schweiziske datacentersegment og positionerer Green Datacenter til yderligere ekspansion og investering i bæredygtig, innovativ datacenterinfrastruktur.

- I juni 2025 afslørede Microsoft en stor investering på 400 millioner dollars for at udvide sine eksisterende datacentre i Zürich og Genève. Dette initiativ fokuserer på at øge AI-klar infrastrukturkapacitet og støtte de digitale transformationsbehov hos over 50.000 kunder på tværs af sundheds-, finans- og regeringssektorerne.