Resumé:

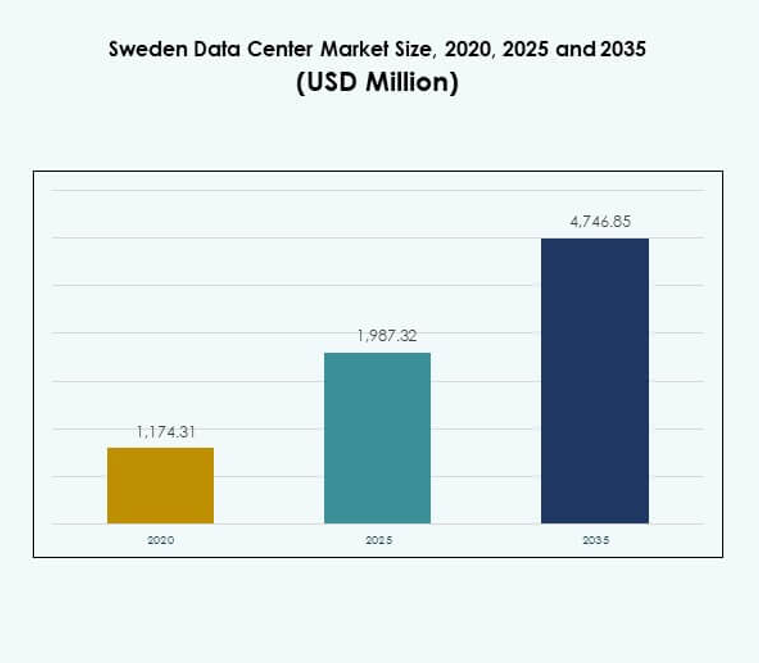

Markedet for datacentre i Sverige blev vurderet til USD 1.174,31 millioner i 2020 til USD 1.987,32 millioner i 2025 og forventes at nå USD 4.746,85 millioner i 2035, med en CAGR på 9,06% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Sverige Datacenter Markedsstørrelse 2025 |

USD 1.987,32 Millioner |

| Sverige Datacenter Marked, CAGR |

9,06% |

| Sverige Datacenter Markedsstørrelse 2035 |

USD 4.746,85 Millioner |

Væksten i det svenske datacentermarked drives af stærk adoption af cloud computing, AI-drevne applikationer og digitale transformationsinitiativer. Virksomheder prioriterer avanceret infrastruktur, der sikrer sikkerhed, skalerbarhed og operationel kontinuitet. Operatører fokuserer på energieffektivitet og bæredygtige praksisser, hvilket gør Sverige attraktivt for internationale investeringer. Det understøtter strategiske mål for virksomheder, der ønsker at balancere innovation med overholdelse og modstandsdygtighed. Investorer ser muligheder i hyperscale, hybrid og modulære faciliteter, der styrker regional konkurrenceevne.

Regionalt nyder Sverige godt af sin position i Nordeuropa og tilbyder robust konnektivitet på tværs af Norden og Centraleuropa. Nordlige Sverige fører an med integration af vedvarende energi og hyperscale-udvidelse, understøttet af gunstige klimaforhold for effektivitet. Centrale Sverige fremstår som et knudepunkt for virksomheders og colocation-tjenester, mens de sydlige regioner vokser gennem edge og modulære deployment. Denne balance mellem lederskab og nye knudepunkter styrker den nationale digitale infrastrukturs økosystem.

Markedsdrivere

Stigende Adoption af Avancerede Teknologier Blandt Virksomheder og Offentlige Organer

Det svenske datacentermarked drager fordel af stærk adoption af avancerede teknologier, der omformer forretningsdriften. Virksomheder og offentlige organer søger infrastruktur, der understøtter kunstig intelligens, maskinlæring og big data-behandling. Det drives af organisationer, der flytter arbejdsbelastninger til meget sikre faciliteter med skalerbar computerkraft. Energieffektive systemer og avancerede køleløsninger øger konkurrenceevnen for facilitetens operatører. Investorer ser disse teknologiske kapaciteter som essentielle for langsigtet forretningsmodstandsdygtighed. Markedet fremmer innovation ved at integrere digitale platforme i kerneprocesser. Denne adoption giver stabilitet for industrier, der gennemgår hurtig transformation.

- For eksempel annoncerede Microsoft i juni 2024 en investering på SEK 33,7 milliarder (USD 3,2 milliarder) for at udvide sin AI- og cloud-infrastruktur i Sverige, inklusive implementeringen af mere end 20.000 GPU’er på tværs af sine datacentre i Sandviken, Gävle og Staffanstorp, hvilket markerer dens største investering nogensinde i landet.

Stigende Betydning af Cloud Services og Udvidelse af Hybrid Infrastruktur

Virksomheder prioriterer cloud-migrationsstrategier for at strømline datastyring, skalerbarhed og operationel kontinuitet. Det svenske datacenter-marked understøtter hybride modeller, der kombinerer offentlig og privat cloud for fleksibilitet. Virksomheder investerer i hybride strategier for at balancere omkostningseffektivitet og datasuverænitet. Cloud-baserede tjenester fremskynder samarbejde og forbedrer agilitet på tværs af industrier. Det gør det muligt for multinationale selskaber at udvide operationer, mens de opfylder overholdelsesstandarder. Efterspørgslen efter skalerbare cloud-platforme skaber muligheder for hyperscale og colocation faciliteter. Virksomheder er afhængige af disse infrastrukturmodeller for at opnå en konkurrencefordel. Denne ændring sikrer stabile indtægtsstrømme for investorer.

- For eksempel underskrev Equinix en 15 MW Power Purchase Agreement med Neoen i december 2023 for at tilføje ny vindkapacitet til det svenske net, hvilket styrker deres engagement i 100% vedvarende energi til lokale datacentre.

Integration af vedvarende energi for at styrke bæredygtighedsforpligtelser

Bæredygtighed forbliver central for globale investorer, der vurderer infrastrukturmarkeder. Det svenske datacenter-marked drager fordel af rigelig vedvarende energi, især vandkraft og vind. Datacentre adopterer grøn energi for at reducere CO2-udledninger og forbedre omkostningseffektiviteten. Energi-genbrugsprogrammer, såsom genvinding af spildvarme, afspejler innovation i tråd med nationale klimapolitikker. Det positionerer Sverige som en leder inden for miljøbevidst infrastrukturinvestering. Internationale virksomheder foretrækker at etablere operationer i regioner, der prioriterer lavkarbonløsninger. Investorer anerkender bæredygtighed som en drivkraft for langsigtede omkostningsbesparelser. Integration af vedvarende energi sætter benchmarks for digital infrastrukturudvikling over hele Europa.

Strategisk rolle for datacentre i forretningskontinuitet og økonomisk vækst

Moderne virksomheder er afhængige af uafbrudte digitale tjenester for vækst og sikkerhed. Det svenske datacenter-marked fungerer som en rygrad for BFSI-, sundheds-, telekom- og detailsektorerne. Højkapacitetsfaciliteter reducerer risikoen for nedetid og beskytter følsomme oplysninger. Regionale knudepunkter forbedrer forbindelsen og fremmer internationale handelsstrømme. Det leverer modstandsdygtighed for virksomheder, der navigerer i økonomisk ustabilitet og cybersikkerhedstrusler. Investorer anerkender markedets strategiske betydning for regionale og grænseoverskridende operationer. Digital infrastruktur spiller en direkte rolle i national konkurrenceevne. Denne drivkraft sikrer konsekvent vækst på tværs af industrier, der er afhængige af digitale økosystemer.

Markeds Tendenser

Stigende efterspørgsel efter edge-datacentre, der understøtter nye applikationer og IoT-vækst

Stigningen af edge-datacentre afspejler efterspørgslen efter realtidsdatabehandling tæt på slutbrugerne. Det svenske datacenter-marked understøtter IoT-drevne applikationer inden for sundhed, logistik og smarte byer. Edge-faciliteter muliggør hurtigere beslutningstagning og reducerer latenstid for kritiske operationer. Det giver kapacitet til forbundne enheder, der udvider sig på tværs af industrier. Telekomudbydere samarbejder med teknologivirksomheder for at bygge mindre, modulære centre tættere på kunderne. Smarte net, autonome systemer og avancerede overvågningsværktøjer er afhængige af edge-infrastruktur. Denne trend styrker Sveriges digitale økonomi ved at muliggøre effektiv lokaliseret behandling. Væksten accelererer gennem partnerskaber på tværs af telekom- og teknologiske økosystemer.

Øget adoption af modulære og præfabrikerede datacenterløsninger

Modulære faciliteter reducerer byggetiden og forbedrer skalerbarheden for skiftende forretningsbehov. Det svenske datacenter-marked integrerer præfabrikerede løsninger for effektivt at imødekomme den stigende efterspørgsel. Det sikrer hurtig implementering for virksomheder, der har brug for fleksibel kapacitet. Modulære systemer giver operatører mulighed for at justere strøm og køling med præcision. Industrier som finans og e-handel adopterer disse faciliteter for at håndtere uforudsigelige arbejdsbelastninger. Standardiserede komponenter reducerer startomkostningerne og forbedrer energieffektiviteten. Trenden er i overensstemmelse med investorernes interesse i skalerbar, omkostningseffektiv infrastruktur. Modulær adoption fremhæver Sveriges rolle som et centrum for innovative byggepraksisser i sektoren.

Øget fokus på cybersikkerhed og datasuverænitet på tværs af nøgleindustrier

Databeskyttelse forbliver en prioritet inden for finans, sundhedsvæsen og regering. Det svenske datacenter-marked reagerer med avancerede sikkerhedsrammer og lokaliserede opbevaringspolitikker. Det understøtter overholdelse af europæiske databeskyttelsesregler. Virksomheder foretrækker centre, der sikrer suveræn kontrol over følsomme oplysninger. Forbedringer i cybersikkerhed inkluderer AI-drevet overvågning og flerlagers kryptering. Operatører investerer i infrastruktur, der sikrer modstandsdygtighed mod stigende cyberangreb. Virksomheder værdsætter sikkerhedsgarantier som en del af investeringsbeslutninger. Denne trend styrker investorernes tillid til Sveriges infrastrukturs pålidelighed. Det driver konsekvent vækst på tværs af sektorer, der håndterer digitale aktiver af høj værdi.

Øget integration af kunstig intelligens i datacenterdrift

Kunstig intelligens transformerer effektivitet, prædiktiv vedligeholdelse og ressourceoptimering på tværs af datacentre. Det svenske datacenter-marked integrerer AI til at overvåge køling, energiforbrug og hardwareydelse. AI-algoritmer reducerer strømspild ved at forudsige arbejdsbelastninger og justere systemer automatisk. Det hjælper operatører med at reducere omkostningerne, mens de opfylder bæredygtighedsmål. Automatisering minimerer risikoen for nedetid og sikrer hurtigere genopretning fra systemforstyrrelser. Virksomheder foretrækker faciliteter, der implementerer AI-drevne løsninger for pålidelighed. Investorer ser AI-integration som bevis på langsigtet operationel ekspertise. Denne trend forstærker Sveriges konkurrenceposition i avanceret infrastrukturudvikling på tværs af Europa.

Markedsudfordringer

Højt energiforbrug og stigende pres for at opretholde bæredygtighedsforpligtelser

Energiforbrug forbliver en af de største udfordringer for operatører. Det svenske datacenter-marked står over for granskning over stigende elforbrug trods tilgængeligheden af vedvarende energi. Faciliteter forbruger betydelig strøm til køling, computing og operationel kontinuitet. Det skaber spændinger mellem vækst og bæredygtighedsmål. Strengere miljøstandarder tilføjer kompleksitet til operationel planlægning. Operatører skal balancere effektivitet med stigende reguleringskrav. Energitunge operationer udfordrer rentabiliteten, når elpriserne svinger. Denne begrænsning påvirker strategiske ekspansionsbeslutninger over hele landet.

Infrastrukturkompleksitet og kompetencegab påvirker langsigtet vækstpotentiale

Kompleksiteten ved at administrere avanceret digital infrastruktur skaber operationelle risici. Det svenske datacentermarked kræver højt kvalificerede fagfolk inden for cybersikkerhed, automatisering og systemadministration. Det kæmper med talentmangel, der forsinker implementeringen af avancerede løsninger. Den hurtige teknologiske udvikling øger læringskurven for eksisterende personale. Operatører skal investere i træningsprogrammer og partnerskaber for at lukke huller. Integration af AI og modulære systemer tilføjer et ekstra lag af kompleksitet. Investorer overvejer arbejdsstyrkens begrænsninger, når de vurderer vækstpotentialet. Denne udfordring understreger behovet for omfattende arbejdsstyrkestrategier.

Markedsmuligheder

Udvidelse af hyperscale- og cloud-infrastruktur til at støtte globale virksomheder

Det svenske datacentermarked præsenterer muligheder for hyperscale-faciliteter, der betjener multinationale selskaber. Virksomheder kræver skalerbare platforme til at støtte cloud-baserede tjenester og globale operationer. Det drager fordel af Sveriges vedvarende energiforsyning og politiske stabilitet. Hyperscale-centre skaber stærke afkast gennem langsigtede kontrakter med globale cloud-udbydere. Colocation-udbydere udvider også kapaciteten for at imødekomme international efterspørgsel. Investorer ser højværdige muligheder i disse infrastrukturudvidelser. Strategiske partnerskaber styrker Sveriges position som et nordisk knudepunkt. Vækstmulighederne stammer fra den stigende afhængighed af cloud-drevne økosystemer.

Voksende investeringer i edge- og modulær infrastruktur på tværs af nøglesektorer

Efterspørgslen efter edge- og modulære faciliteter skaber en stærk mulighed for diversificering. Det svenske datacentermarked er i tråd med sundhedssektoren, detailhandel og smart city-projekter. Det udnytter modulær skalerbarhed til hurtigt at levere omkostningseffektiv infrastruktur. Telekomudbydere udvider edge-implementeringer for at styrke 5G-dækningen. Det fremmer innovation ved at muliggøre lokaliserede applikationer med lav latens. Disse faciliteter forbedrer effektiviteten for SMV’er og offentlige myndigheder. Investorer drager fordel af reducerede konstruktionsrisici og hurtigere implementeringscyklusser. Muligheden styrker Sveriges rolle i at forme digital transformation på tværs af industrier.

Markedssegmentering

Efter komponent

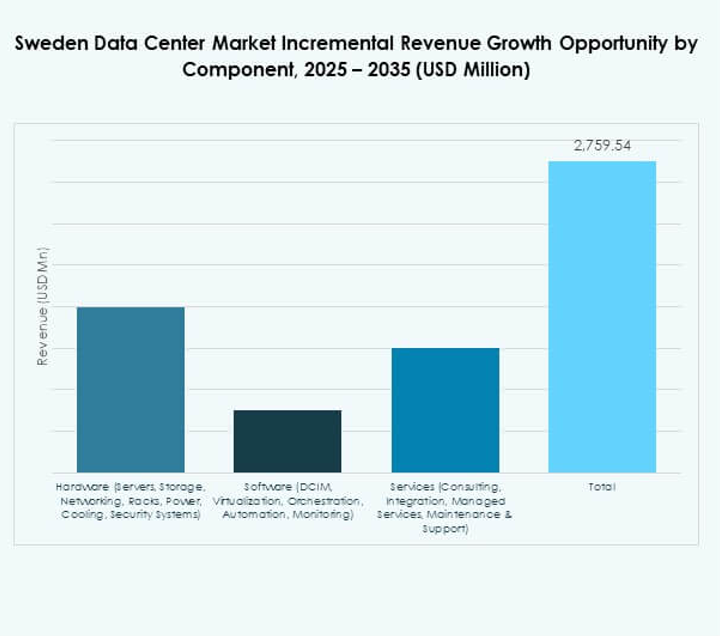

Hardware dominerer det svenske datacentermarked med en betydelig andel drevet af servere, racks og kølesystemer. Virksomheder prioriterer robust computerhardware for at støtte cloud-adoption og AI-arbejdsbelastninger. Netværks- og sikkerhedssystemer udvides, efterhånden som cyberrisici øges. Lagringsbehovet vokser med big data, videostreaming og virksomhedsapplikationer. Softwareadoption, herunder DCIM og orkestreringsværktøjer, supplerer hardware ved at forbedre effektiviteten. Tjenester som rådgivning og integration hjælper med at optimere implementeringen. Administrerede tjenester og support viser også konstant vækst. Sammen leder hardware, mens tjenester og software styrker operationel effektivitet.

Efter datacentertype

Hyperscale-datacentre har den dominerende andel på det svenske datacentermarked. Globale cloud-udbydere udvider kapaciteten for at imødekomme virksomheders efterspørgsel. Colocation-faciliteter vokser støt ved at tilbyde fleksible løsninger til SMV’er. Virksomhedsdatasentre forbliver vitale for organisationer, der prioriterer datasuverænitet. Edge- og modulære centre udvides på grund af IoT, 5G og smart city-applikationer. Mega-centre driver investeringer gennem storskala infrastrukturprojekter. Cloud- og internetdatacentre understøtter e-handel og indholdslevering. Hyperscale opretholder den stærkeste momentum, mens modulære og edge vinder frem.

Efter implementeringsmodel

Cloud-baseret implementering driver vækst inden for det svenske datacenter marked. Virksomheder omfavner cloud-modeller for at sikre skalerbarhed og omkostningsoptimering. On-premises centre forbliver essentielle for sektorer med behov for følsomme data. Hybrid implementeringer får betydning ved at balancere fleksibilitet og kontrol. Det giver organisationer mulighed for at optimere arbejdsbyrdefordelingen. Hybrid styrker også modstandsdygtighed ved at kombinere private og offentlige ressourcer. SMV’er adopterer cloud-first tilgange på grund af overkommelighed. Store virksomheder forfølger hybridstrategier for at sikre overholdelse og operationel sikkerhed. Cloud- og hybridmodeller former fremtidige adoptionstendenser.

Efter virksomhedsstørrelse

Store virksomheder dominerer det svenske datacenter marked på grund af skala og ressourcebehov. BFSI, telekommunikation og sundhedssektorerne er afhængige af store infrastrukturinvesteringer. Det sikrer modstandsdygtighed for globale operationer og kritiske tjenester. SMV’er viser stigende adoption af colocation og cloud-løsninger. Lavere opstartsomkostninger gør cloud attraktivt for mindre virksomheder. SMV’er bruger modulære faciliteter til at understøtte innovation og ekspansion. Efterspørgsel fra SMV’er fremhæver muligheder for colocation-udbydere. Store virksomheder fortsætter med at lede, men SMV’er driver fremtidig diversificering.

Efter anvendelse / brugssag

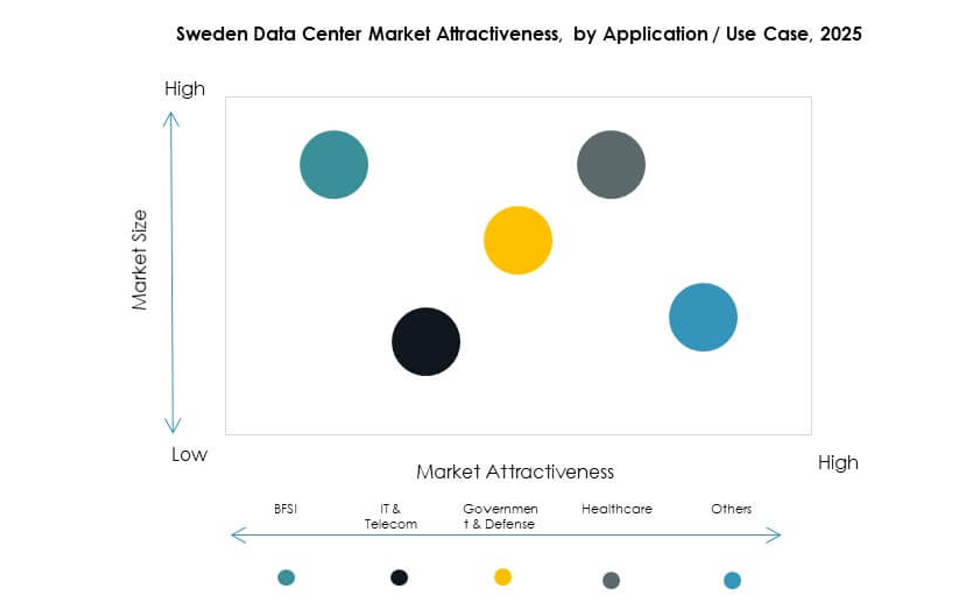

BFSI-sektoren har en førende andel i det svenske datacenter marked. Det kræver sikker, compliant infrastruktur til følsomme finansielle data. IT og telekommunikation driver efterspørgslen med storskala cloud og 5G adoption. Regering og forsvar er afhængige af lokaliserede centre for datasuverænitet. Sundhedsbehov udvides med telemedicin og digitale sundhedsregistre. Detailhandel og e-handel er afhængige af hurtige behandlings- og leveringssystemer. Medier og underholdning vokser på grund af streaming- og spilletjenester. Fremstilling udnytter automatisering, der kræver pålidelig infrastruktur. Uddannelse og forsyninger bidrager også stabilt.

Efter slutbrugerindustri

Cloud-tjenesteudbydere dominerer det svenske datacenter marked med stærke investeringer i hyperscale faciliteter. Virksomheder forbliver vigtige brugere, der har brug for hybride og private løsninger. Colocation-udbydere vokser, da SMV’er søger skalerbare, overkommelige muligheder. Regeringsorganer adopterer faciliteter for at sikre overholdelse og suverænitet. Andre sektorer som uddannelse og forsyninger udvider sig støt. Cloud-udbydere opretholder dominans på grund af langsigtet global ekspansion. Virksomheder styrker hybridadoption for sikkerhed og effektivitet. Colocation bygger stærke regionale partnerskaber på tværs af industrier.

Regionale indsigter

Nordlige region fører med vedvarende energi og stærk hyperscale udvikling

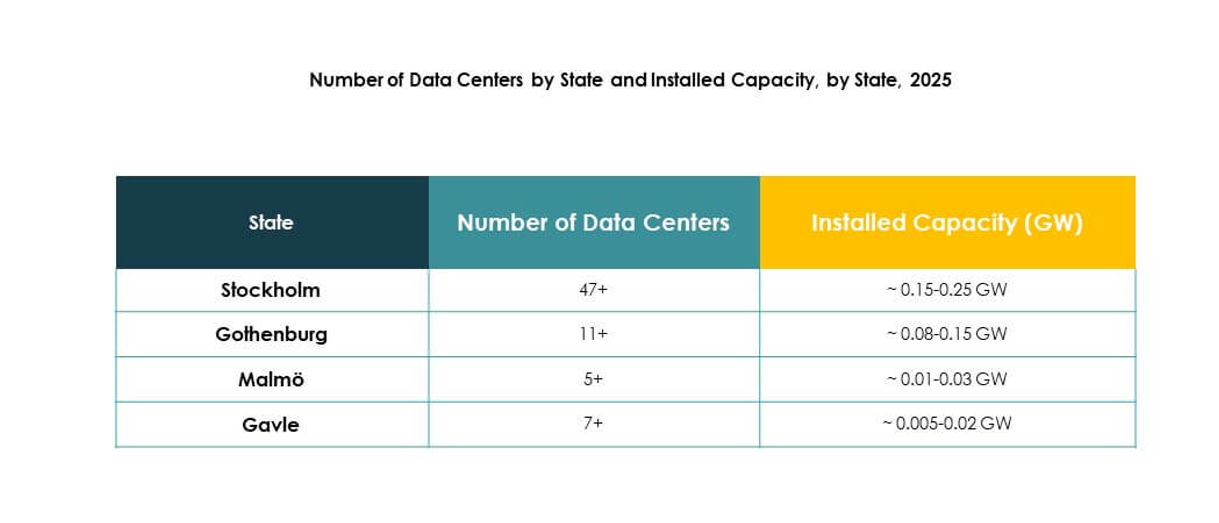

Nordlige Sverige fører det svenske datacenter marked med 38% andel understøttet af vandkraft og vind. Det drager fordel af koldt klima, der reducerer køleomkostninger og øger effektiviteten. Hyperscale projekter koncentrerer sig her på grund af rigelig energi og tilgængelig jord. Det styrker Sveriges position som en bæredygtighedsleder i Europa. Nordlige knudepunkter understøtter også international konnektivitet på tværs af nordiske lande. Regionen tiltrækker investorer, der søger langsigtet energistabilitet. Vækst fortsætter gennem udvidelse af storskala datacenterprojekter.

- For eksempel annoncerede Lyten i august 2025 erhvervelsen af Northvolts svenske aktiver, som inkluderer 16 GWh operationel batterikapacitet og 15 GWh under konstruktion, hvilket gør det til en førende ombygning i Nordlige Sveriges energiinfrastruktur.

Central region styrket af virksomhedsefterspørgsel og colocation vækst

Centralsverige har en andel på 34% af det svenske datacentermarked med en stærk tilstedeværelse af virksomheder. Området understøtter industrier inden for telekommunikation, fremstilling og finans, der kræver sikker infrastruktur. Det fremmer også væksten af colocation for SMV’er og startups. Forbindelse på tværs af større byer sikrer pålidelige tjenester til regionale operationer. Det balancerer efterspørgslen mellem virksomhed og hybride modeller. Virksomheder foretrækker centrale knudepunkter for nærhed til hovedkvarterer og kundebaser. Regionen forbliver en vital del af Sveriges infrastrukturekosystem.

- For eksempel udvidede Conapto i juni 2025 sine faciliteter i Stockholm med et partnerskab, der leverer skalerbar AI-infrastruktur, drevet af 100% vedvarende energi og avancerede varmegenanvendelsessystemer, hvilket sikrer neteffektivitet og understøtter virksomhedens arbejdsbelastninger.

Sydregionen fremstår med udvikling af Edge og modulær infrastruktur

Sydsverige tegner sig for 28% af det svenske datacentermarked med voksende edge-udrulninger. Regionen drager fordel af avancerede bynetværk, der understøtter smarte byer og detailknudepunkter. Edge-centre reducerer latenstid for kundeorienterede applikationer. Modulære projekter udvides for hurtigt at levere omkostningseffektiv kapacitet. Det positionerer sydlige knudepunkter som innovationszoner for digital infrastruktur. Partnerskaber mellem telekommunikation og kommuner driver hurtig vækst. Regionen fremstår som et vigtigt supplement til den nordlige og centrale dominans.

Konkurrenceindsigt:

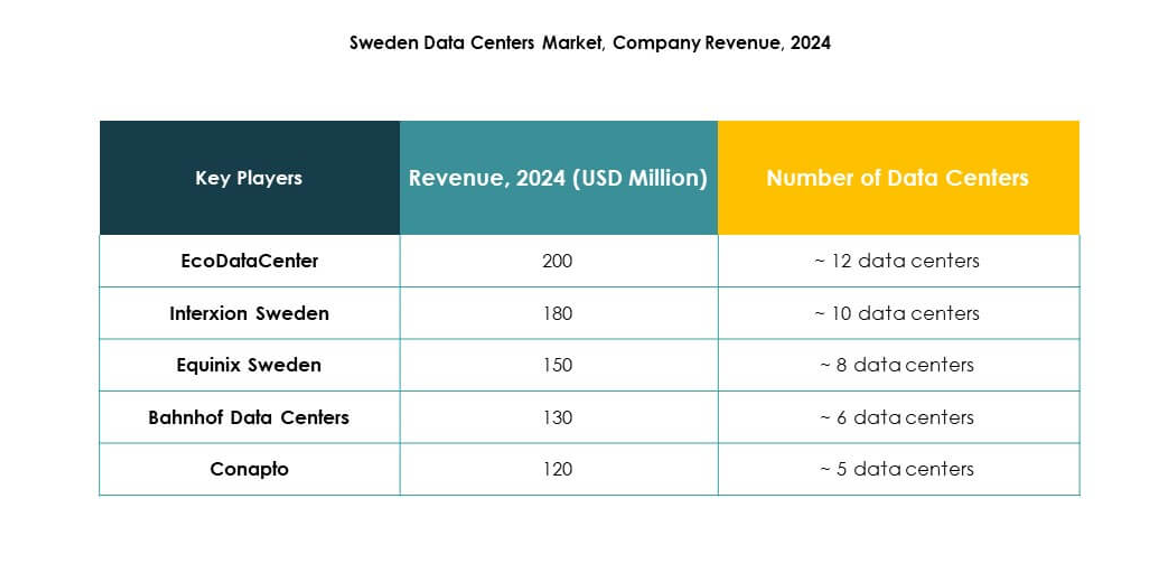

- EcoDataCenter

- Interxion Sverige

- Equinix Sverige

- eww ITandTel

- Bahnhof Data Centers

- Conapto

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Det svenske datacentermarked afspejler et konkurrencepræget miljø formet af globale hyperscale-udbydere og regionale specialister. Det drives af en blanding af bæredygtighedsfokuserede operatører og multinationale teknologiledere. EcoDataCenter, Bahnhof og Conapto lægger vægt på vedvarende energi, genvinding af spildvarme og grønne certificeringer for at tiltrække miljøbevidste kunder. Interxion og Equinix opretholder stærke colocation-porteføljer understøttet af robust forbindelse på tværs af Europa. Hyperscale-ledere som Microsoft, AWS og Google udvider kapaciteten for at betjene cloud-first virksomheder og offentlige organisationer. Den regionale aktør eww ITandTel øger diversiteten ved at tilbyde lokaliserede tjenester skræddersyet til SMV’er. Markedet belønner innovation inden for effektivitet, skalerbarhed og overholdelse, hvor konkurrenter investerer i modulær infrastruktur, AI-baseret overvågning og vedvarende integration for at differentiere sig og sikre langsigtet vækst.

Seneste udviklinger:

- I september 2025 annoncerede EcoDataCenter, at de havde sikret sig 600 millioner euro i gældsfinansiering fra Deutsche Bank for at fremskynde opførelsen af to store AI-fokuserede datacentre i Borlänge og Falun-regionerne i Sverige, for at imødekomme den stigende efterspørgsel efter højtydende computerinfrastruktur.

- I august 2025 indgik Equinix et partnerskab med Groq for at muliggøre lav-latens AI-infrastruktur i nordiske datacentre, hvilket udvider AI- og maskinlæringsevnerne for europæiske virksomheder, der opererer gennem platformen. I december 2023 underskrev Equinix en ny el-købsaftale med Neoen for at tilføje 15MW vindkapacitet til det svenske net, hvilket styrker deres bæredygtighedsforpligtelser for lokale datacentre.

- I juni 2025 annoncerede Conapto et strategisk partnerskab med Vertical Data for at levere skalerbar, sikker og klimavenlig AI-infrastruktur ved hjælp af deres datacentre i Stockholm, som drives af 100% vedvarende energi og tilbyder avancerede varmegenbrugs- og netstøttefunktioner.

- I maj 2025 erhvervede Bahnhof det historiske Bunkerberget-område i Göteborg, en industrielt bunker fra den kolde krig, for at udvikle et nyt underjordisk datacenter, hvilket øger sikker kolokationskapacitet og understøtter byens udvikling til en vigtig digital gateway for Europa.