Zusammenfassung:

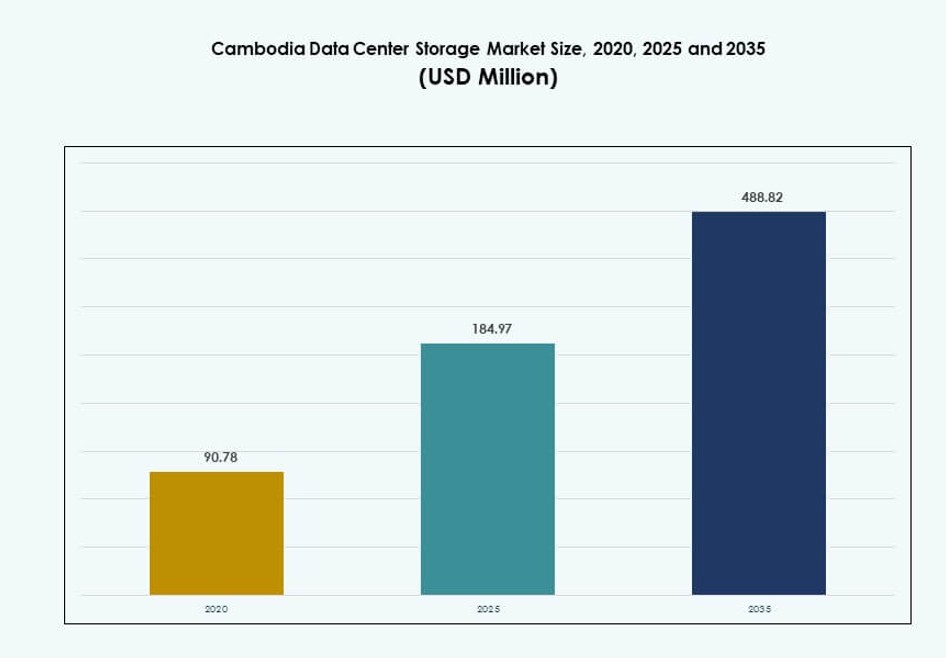

Der Markt für Datenspeicherzentren in Kambodscha wurde 2020 mit 90,78 Millionen USD bewertet und soll bis 2025 auf 184,97 Millionen USD und bis 2035 auf 488,82 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 10,09 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Datenspeicherzentren in Kambodscha 2025 |

USD 184,97 Millionen |

| Markt für Datenspeicherzentren in Kambodscha, CAGR |

10,09% |

| Marktgröße für Datenspeicherzentren in Kambodscha 2035 |

USD 488,82 Millionen |

Die zunehmende digitale Akzeptanz in den Bereichen Regierung, BFSI und Telekommunikation treibt die Nachfrage nach skalierbaren und lokalisierten Speichern an. Unternehmen wechseln zu cloudbasierten und hybriden Modellen, um das steigende Datenvolumen effizient zu verwalten. Innovationen in softwaredefiniertem Speicher, Flash-Systemen und KI-gestütztem Datenmanagement verändern die Infrastruktur. Diese Veränderungen unterstützen die Einhaltung von Vorschriften, den Zugriff mit geringer Latenz und langfristige Flexibilität. Der Markt für Datenspeicherzentren in Kambodscha ist von strategischer Bedeutung für Investoren, die auf frühe Infrastrukturekosysteme abzielen. Er bietet Chancen, das digitale Rückgrat einer aufstrebenden Wirtschaft zu gestalten.

Phnom Penh führt den Markt aufgrund dichter Unternehmensaktivitäten, besserer Glasfaserverbindungen und staatlich unterstützter IT-Projekte an. Die Hauptstadt beherbergt die meisten carrier-neutralen Einrichtungen und Colocation-Zentren. Sihanoukville entwickelt sich zu einer sekundären Zone, angetrieben durch die Entwicklung intelligenter Häfen und Sonderwirtschaftszonen (SEZ). Siem Reap gewinnt durch tourismusgetriebene digitale Dienstleistungen und Bildungsprojekte an Bedeutung. Diese Zonen bilden die grundlegenden Speichercluster Kambodschas und unterstützen das Wachstum über die Hauptstadt hinaus.

Marktdynamik:

Markttreiber

Steigende Nachfrage nach lokalisierter Speicherinfrastruktur zur Unterstützung der Digitalisierung und Datensouveränität

Unternehmen in Kambodscha beschleunigen die digitale Akzeptanz und erzeugen große Mengen sensibler Daten. Mit der Verschärfung grenzüberschreitender Datenbeschränkungen steigt die Nachfrage nach lokalisierter Speicherinfrastruktur. Lokale Unternehmen und Regierungsstellen benötigen sichere, konforme Plattformen, um Informationen innerhalb nationaler Grenzen zu speichern. Edge-Datenzentren expandieren in der Nähe urbaner Zentren, um Latenz- und Redundanzanforderungen zu erfüllen. Die Speicherarchitektur wechselt von veralteten zu modularen Systemen, die eine schnellere Skalierung ermöglichen. Der Markt für Datenspeicherzentren in Kambodscha profitiert von diesen Veränderungen im öffentlichen und privaten Sektor. Er unterstützt neue digitale Dienste, einschließlich E-Government und Online-Finanzwesen. Für Investoren bietet dieser Wandel langfristige Infrastrukturmöglichkeiten. Der Markt gewinnt aufgrund seines Potenzials in der frühen Phase an Bedeutung.

Wachstum bei cloudbasierten Workloads in KMU- und Unternehmenssegmenten

Die Cloud-Migration in den Unternehmen Kambodschas hat eine neue Nachfrage nach flexiblen und skalierbaren Speicherlösungen eröffnet. Kleine und mittelständische Unternehmen wechseln von physischem Speicher zu abonnementbasierten Modellen. Dienstleister bieten gebündelte Infrastruktur-as-a-Service (IaaS) und Speicherlösungen an. Diese Trends senken die anfänglichen Investitionskosten und ermöglichen eine schnellere Bereitstellung. KI-bereite Speicher, automatisierte Backups und gestufte Zugriffssysteme werden zum Standard. Nationale Programme zur digitalen Wirtschaft fördern auch die Cloud-First-Einführung in verschiedenen Branchen. Der kambodschanische Markt für Datenspeicherzentren spielt eine entscheidende Rolle bei der Unterstützung dieser hybriden und Multi-Cloud-Übergänge. Er ermöglicht es lokalen Unternehmen, sicher zu skalieren und gleichzeitig konform zu bleiben. Der Wandel schafft eine stetige Nachfrage nach SAN-, NAS- und SSD-basierten Systemen.

- Beispielsweise ging das Daun Penh Data Center (DPDC) im August 2025 eine Partnerschaft mit ZStack ein, um Unternehmen bei der Bereitstellung von hybrid-cloud-fähiger Infrastruktur mit Hochverfügbarkeitsunterstützung zu helfen. Diese Zusammenarbeit stärkt die lokalen Datenspeicherfähigkeiten durch die Integration virtueller Server, Cloud-Dienste und unterstützender Speicherplattformen für kambodschanische Unternehmen.

Strategische Bedeutung von Speicher mit niedriger Latenz zur Unterstützung von E-Commerce- und Fintech-Plattformen

Die E-Commerce- und Fintech-Sektoren Kambodschas benötigen Echtzeitzugriff auf Daten und Verarbeitungskapazitäten. Die Speicherinfrastruktur muss eine Leistung mit niedriger Latenz bieten, um mobile Zahlungen und digitales Banking zu unterstützen. Flash-Speicher und Caching-Systeme helfen Plattformen, die Leistungserwartungen zu erfüllen. Die schnelle Einführung von QR-Zahlungen und mobilen Geldbörsen erhöht das Transaktionsvolumen. Der Bedarf an schnellen, sicheren Speicherplattformen wächst rasant. Digital-native Startups verlangen APIs für eine schnelle Integration mit Back-End-Systemen. Dies macht den kambodschanischen Markt für Datenspeicherzentren zu einer kritischen Grundlage für die technologiegetriebenen Sektoren des Landes. Die Infrastruktur hilft auch, die Widerstandsfähigkeit gegen Cyber-Bedrohungen aufzubauen. Diese Nachfrage treibt Investitionen in fortschrittliche Speicherlösungen an.

- Zum Beispiel berichtete die Nationalbank von Kambodscha, dass das Bakong-Zahlungssystem bis Ende 2023 über 200 Millionen Transaktionen verarbeitet hat, was eine starke Akzeptanz digitaler Zahlungen und den anschließenden Bedarf an einer Dateninfrastruktur mit niedriger Latenz zur Unterstützung von Fintech- und E-Commerce-Diensten hervorhebt.

Digitale Regierungsprogramme und Smart-City-Projekte treiben das Wachstum der Speicherinfrastruktur voran

Regierungsinitiativen fördern die Datenlokalisierung und die Bereitstellung digitaler Dienste in den Provinzen. Smart-City-Programme werden mit Videoüberwachung, Verkehrssensoren und E-Diensten umgesetzt. Diese Systeme erzeugen strukturierte und unstrukturierte Daten, die skalierbaren Speicher benötigen. Öffentliche Cloud-Dienste integrieren sich in die nationale IT-Infrastruktur für Redundanz. Datenanalysen, die Digitalisierung des öffentlichen Sektors und Open-Data-Initiativen hängen ebenfalls von einer robusten Speicherinfrastruktur ab. Der kambodschanische Markt für Datenspeicherzentren profitiert von diesen Anwendungsfällen. Er ermöglicht es Städten, vernetzte Infrastrukturen bereitzustellen und digitale Kontinuität zu wahren. Private Partnerschaften werden gefördert, um Edge- und Kernspeichersysteme aufzubauen. Diese Veränderungen eröffnen langfristige Modelle der öffentlich-privaten Zusammenarbeit.

Markttrends

Aufstieg modularer und containerisierter Speichersysteme für schnellere Bereitstellung und Skalierbarkeit

Speicheranbieter in Kambodscha führen containerisierte Rechenzentren mit vorintegrierten Speicherregalen ein. Diese modularen Designs verkürzen die Bereitstellungszeit und vereinfachen die Erweiterung. Sie eignen sich für abgelegene Industriegebiete und sich entwickelnde Städte ohne große Einrichtungen. Unternehmen entscheiden sich für Rack-Scale-Flash-Einheiten, um den Stromverbrauch und den Platzbedarf zu reduzieren. Modulare Systeme unterstützen auch hybride Bereitstellungsmodelle in cloud-nativen Umgebungen. Anbieter bieten Plug-and-Play-SAN- und NAS-Pakete an, die für Skalierung optimiert sind. Der kambodschanische Markt für Rechenzentrumsspeicher profitiert von der modularen Einführung aufgrund der geringen Altlasten. Dies ermöglicht eine schnelle Einführung neuer Formate und Flexibilität in kleineren Umgebungen. Diese Trends stehen im Einklang mit wachstumsorientierten Strategien, die auf eine leichte Infrastruktur setzen.

Verlagerung zu Software-Defined Storage (SDS) zur Kostenoptimierung und richtlinienbasierter Verwaltung

Kambodschanische Unternehmen übernehmen SDS, um Speicher in gemischten Umgebungen zu verwalten. SDS trennt Software von Hardware und ermöglicht die Nutzung von Standardservern. Organisationen profitieren von zentraler Kontrolle, Automatisierung und besserer Kosteneffizienz. SDS ermöglicht eine richtliniengesteuerte Verwaltung, wie z.B. Replikation oder Tiering basierend auf der Arbeitslast. Diese Systeme unterstützen sowohl strukturierte als auch unstrukturierte Daten. Startups und KMUs nutzen Open-Source-SDS-Plattformen, um Lizenzkosten zu senken. Der kambodschanische Markt für Rechenzentrumsspeicher verzeichnet eine frühe Einführung von SDS in den Bereichen Telekommunikation, IT und BFSI. Es hilft, die Abhängigkeit von proprietären Hardware-Anbietern zu reduzieren. Der Trend wird voraussichtlich mit der breiteren Digitalisierung skalieren.

Einsatz von KI-fähigem Speicher für Edge-Analytik und bildbasierte Arbeitslasten

KI-gesteuerte Anwendungen gewinnen an Bedeutung in den Bereichen Einzelhandelsanalytik, Überwachung und intelligente Infrastruktur. Diese Arbeitslasten erfordern schnellen Ein-/Ausgang und Zugriff mit geringer Latenz. Edge-Speichersysteme werden mit GPU-Beschleunigung für Echtzeitanalysen verbessert. KI-fähige Speicherplattformen unterstützen nun Bildklassifizierung, Gesichtserkennung und Anomalieerkennung. Einzelhändler und Logistikunternehmen übernehmen solche Plattformen, um ihre Abläufe zu verbessern. Der kambodschanische Markt für Rechenzentrumsspeicher zeigt Interesse an Hochdurchsatzspeichern, die auf KI-Anwendungsfälle zugeschnitten sind. Solche Bereitstellungen ermöglichen lokale Entscheidungsfindung und verringern die Abhängigkeit von der Cloud. Anbieter entwickeln kompakte KI+Speichergeräte für die Integration am Rand.

Einsatz von grünen Speichertechnologien im Einklang mit nachhaltigen Infrastrukturinvestitionen

Nachhaltigkeit in der Dateninfrastruktur erhält in Kambodscha auf politischer Ebene Aufmerksamkeit. Grüne Speicher umfassen stromsparende SSDs, intelligente Kühlung und gestufte Speicher, um die aktive Last zu reduzieren. Dienstleister fördern energieeffiziente Speicher, um ESG-bewusste Kunden anzusprechen. Anbieter bieten Nachhaltigkeits-Dashboards an, um die Kohlenstoffauswirkung pro gespeichertem Terabyte zu überwachen. Hyperscaler, die den Eintritt in die Region planen, integrieren grüne Infrastruktur als Kernelement. Der kambodschanische Markt für Rechenzentrumsspeicher passt sich allmählich nachhaltigen Praktiken an. Dies ermöglicht Energieeinsparungen und langfristige Betriebskostensenkungen. Dieser Trend wird die Beschaffungs- und Anlagendesignstandards prägen.

Marktherausforderungen

Begrenzte Altinfrastruktur und geringes Bewusstsein für Datenlokalisierung schränken die Speicheraufnahme ein

Das Dateninfrastruktur-Ökosystem Kambodschas befindet sich noch in einer frühen Entwicklungsphase. Viele KMUs verfügen nicht über interne IT-Systeme oder verlassen sich auf papierbasierte Aufzeichnungen. Geringes Bewusstsein für Datenschutz- und Lokalisierungsgesetze beeinträchtigt die digitale Reife. Ohne starke Compliance-Rahmenwerke zögern Unternehmen, in langfristige Speicherplattformen zu investieren. Altsysteme sind nicht leicht in Cloud- oder modulare Speicher integrierbar. Dies schafft Migrationsherausforderungen für mittelständische Unternehmen. Der kambodschanische Markt für Datenspeicherzentren benötigt mehr Ökosystementwicklung und regulatorische Klarheit. Lokale Speicheranbieter stehen auch vor Vertrauensbarrieren gegenüber internationalen Wettbewerbern. Die Bewältigung von Politik- und digitalen Bildungslücken ist entscheidend für nachhaltiges Wachstum.

Fachkräftemangel und Lieferkettenbeschränkungen beeinträchtigen den Einsatz fortschrittlicher Speicher

Es gibt einen Mangel an lokalem Fachpersonal, das in der Verwaltung von Unternehmensklassenspeichersystemen geschult ist. Die meisten Fachleute sind in grundlegender Netzwerktechnik oder allgemeinen IT-Operationen ausgebildet. Dies begrenzt die Einführung von SDS, Flash-Arrays und KI-fähigen Plattformen. Hardware-Lieferketten sind aufgrund regionaler Importabhängigkeiten mit Verzögerungen konfrontiert. Importsteuern und Infrastruktur-Logistik erhöhen die TCO für High-End-Systeme. Der kambodschanische Markt für Datenspeicherzentren benötigt mehr Investitionen in technische Schulungen und Partnerschaften mit Anbietern. Joint Ventures mit erfahrenen Integratoren können Lücken schließen. Ohne lokalisierte Unterstützungsdienste bleiben fortschrittliche Speicherlösungen ungenutzt.

Marktchancen

Wachsendes Cloud-natives Startup-Ökosystem treibt die Nachfrage nach flexiblen Speicherplattformen an

Kambodscha erlebt ein schnelles Wachstum von Cloud-nativen Startups in den Bereichen Fintech, E-Commerce und Mobilität. Diese Unternehmen benötigen flexible, kosteneffiziente und API-gesteuerte Speicherlösungen. Lokale Rechenzentren können maßgeschneiderte Lösungen mit Pay-as-you-grow-Modellen anbieten. Der kambodschanische Markt für Datenspeicherzentren ist gut positioniert, um diesen neuen digital-first Unternehmen zu dienen. Es schafft Raum für verwaltete Speicherdienste und Plattform-as-a-Service-Angebote. Partnerschaften mit Inkubatoren und Technologieparks können die Nachfrage frühzeitig erfassen.

Entstehung von grenzüberschreitendem Datenhosting-Potenzial mit Indochina-Konnektivitätsprojekten

Kambodscha ist Teil mehrerer regionaler Konnektivitäts- und Glasfaser-Backbone-Initiativen. Dies eröffnet Möglichkeiten für grenzüberschreitendes Datenhosting, das auf die Nachbarländer Laos und Vietnam abzielt. Speicheranbieter können das Land als latenzfreundlichen regionalen Speicherknoten positionieren. Der kambodschanische Markt für Datenspeicherzentren kann durch regulatorische Harmonisierung exportorientierten Wert gewinnen. Es stärkt die Rolle der lokalen Infrastruktur in den digitalen Handelsströmen der ASEAN.

Marktsegmentierung

Nach Speichertyp

Traditioneller Speicher dominiert weiterhin aufgrund seiner geringeren Anschaffungskosten und einfacheren Integration. Allerdings gewinnt All-Flash-Speicher in den BFSI- und Telekommunikationssektoren an Popularität, die schnellen Zugriff erfordern. Hybridspeicher bleibt attraktiv für gemischte Arbeitslasten in Unternehmen. Auf dem kambodschanischen Markt für Datenspeicherzentren werden hybride Setups bevorzugt, wo Budget und Leistung ausbalanciert werden müssen. All-Flash-Systeme wachsen am schnellsten aufgrund sinkender SSD-Kosten und steigender Echtzeit-Datenanforderungen.

Nach Speicherbereitstellung

Storage Area Network (SAN)-Systeme dominieren den Markt aufgrund von Leistung, Skalierbarkeit und Fehlertoleranz. NAS-Systeme werden von inhaltsintensiven Branchen und KMUs bevorzugt, die gemeinsamen Zugriff benötigen. Direct-attached Storage (DAS) bleibt in älteren Setups und Randstandorten verbreitet. Der kambodschanische Markt für Datenspeicherzentren sieht eine Dominanz von SAN in Cloud- und Telekommunikationsinfrastrukturen. Neue Implementierungen integrieren SAN und NAS für eine effiziente hybride Arbeitslast.

Nach Komponente

Hardwarekomponenten tragen aufgrund der Anforderungen an die physische Infrastruktur den größten Umsatzanteil bei. Softwareebenen expandieren mit dem Aufstieg von SDS und analytikgetriebenem Speicher. Der kambodschanische Markt für Datenspeicherzentren stützt sich stark auf Hardware für Kapazitätserweiterungen. Die Softwareadoption steigt, da Unternehmen nach zentralisierter Kontrolle und Leistungsoptimierung suchen. Zukünftiges Wachstum wird von intelligenten Speicherorchestrierungstools abhängen.

Nach Medium

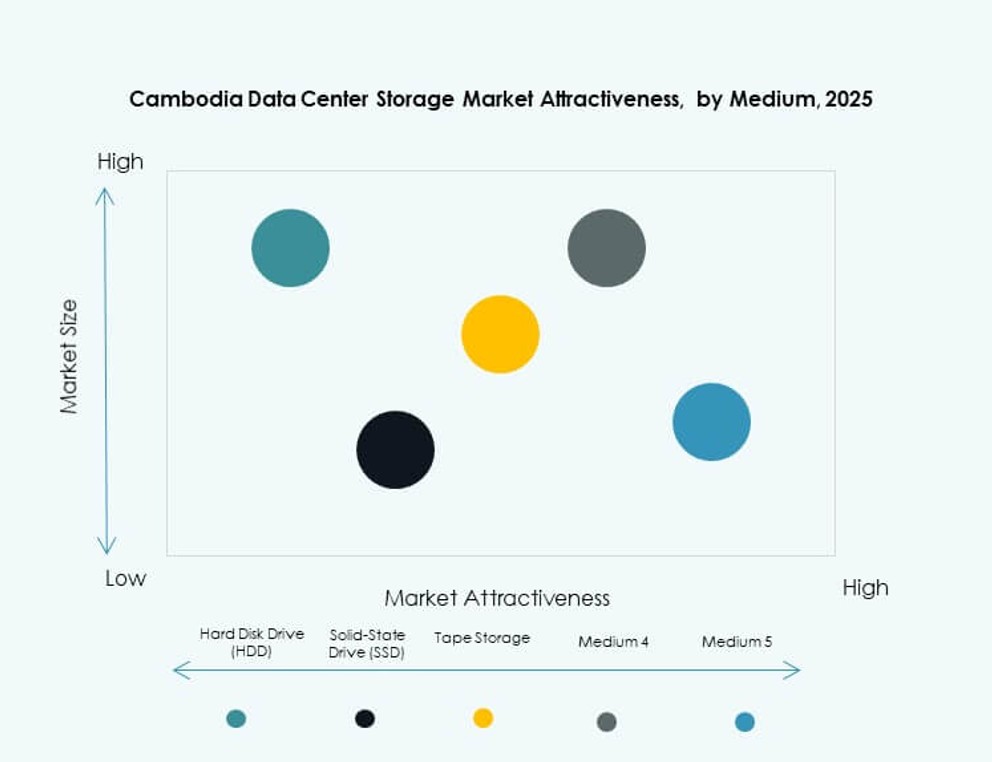

Festplattenlaufwerke (HDDs) führen weiterhin aufgrund von Erschwinglichkeit und Verfügbarkeit. Solid-State-Laufwerke (SSDs) wachsen rasant in Hochleistungsanwendungen wie KI und Cloud. Bandspeicher bleibt marginal, hauptsächlich in Archivierungs- und Compliance-Setups. Der kambodschanische Markt für Datenspeicherzentren verlagert sich hin zu SSDs für Geschwindigkeit und geringere Latenz. Dennoch bleiben HDDs für Massen- und Langzeitspeicherung bevorzugt.

Nach Bereitstellungsmodell

On-Premises-Speicher hält aufgrund von Sicherheitsbedenken einen starken Anteil unter Regierung und BFSI. Cloud-basierter Speicher expandiert, da KMUs flexible Lösungen annehmen. Hybride Modelle entstehen in Unternehmen mit mehreren Standorten, die Echtzeit- und Archivierungsbedürfnisse verwalten. Der kambodschanische Markt für Datenspeicherzentren erlebt ein rasches Interesse an cloudgestützten hybriden Setups. Kosteneinsparungen und Fernzugriff machen dieses Modell attraktiv.

Nach Anwendung

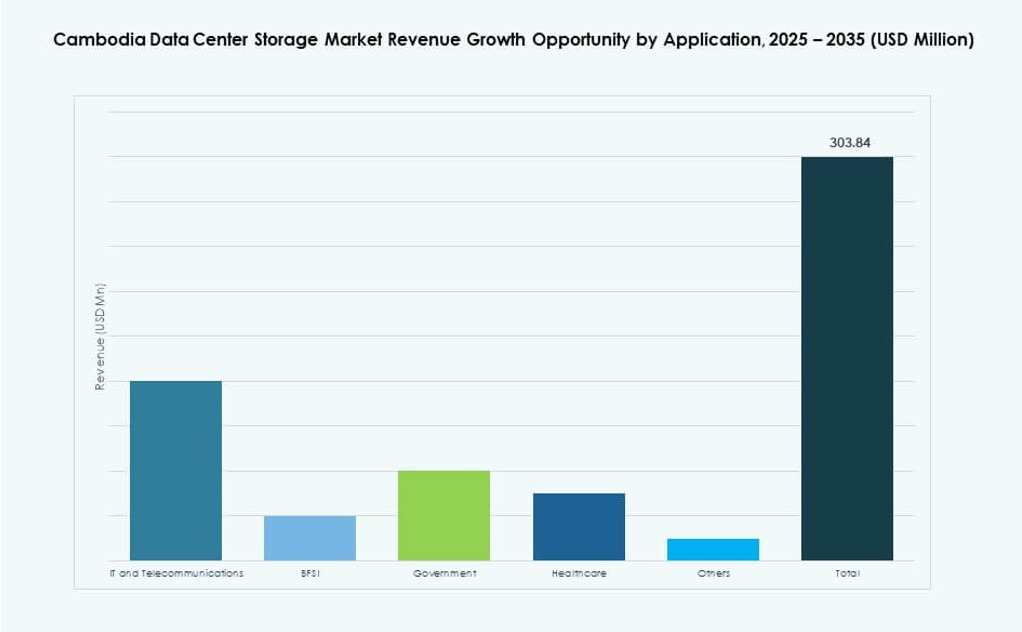

IT und Telekommunikation führen die Speichernachfrage an, angetrieben durch Netzwerkdaten und Cloud-Dienste. BFSI folgt mit Bedarf an sicherem, konformem und schnellem Speicher. Regierungsprojekte tragen durch Digitalisierung und Überwachung erheblich bei. Gesundheitswesen und andere stellen wachsende Vertikalen dar, bedingt durch Telemedizin und Digitalisierung von Aufzeichnungen. Der kambodschanische Markt für Datenspeicherzentren wird stark von IT- und BFSI-Sektoren geprägt, mit starkem sekundärem Wachstum im Gesundheitswesen.

Regionale Einblicke

Phnom Penh macht über 65% des Marktanteils des kambodschanischen Marktes für Datenspeicherzentren aus. Die Hauptstadt beherbergt wichtige Telekommunikationszentren, staatliche Datenzentren und Unternehmenszentralen. Sie profitiert von dichter Konnektivität, städtischer Nachfrage und aktiven Regierungsinfrastrukturprogrammen. Die meisten großen Colocation- und Cloud-Anbieter operieren aus dieser Region. Phnom Penhs Rolle als digitales Zentrum stellt sicher, dass es in Kapazität und Innovation führend ist.

- Zum Beispiel startete ByteDC im Mai 2023 das erste Uptime-zertifizierte Tier-III-Rechenzentrum in Phnom Penh, Kambodscha. Die Anlage unterstützt Unternehmens-Workloads mit bis zu 3 MW IT-Last und ist für hohe Energieeffizienz mit einem PUE unter 1,8 ausgelegt.

Sihanoukville trägt etwa 20 % zum Markt bei, angetrieben durch SEZ- und Smart-Port-Initiativen. Die Nähe zu Unterseekabel-Landungen und regionalen Glasfaserausbau unterstützt das Datenwachstum. Neue Logistik- und Fertigungszonen erfordern lokale Speicherung und Analytik. Die Region zieht Infrastrukturentwickler an, die auf industrielle Automatisierung abzielen. Der Markt gewinnt hier durch Küsteninfrastrukturprojekte und Investitionen in intelligente Logistik an Dynamik.

Siem Reap und andere aufstrebende urbane Gebiete tragen 15 % Marktanteil bei. Das Wachstum wird von digitalen Tourismusplattformen, regionaler Unternehmensaktivität und der Digitalisierung im Bildungsbereich angeführt. Die Region erlebt die frühe Einführung von Speicherlösungen für DRaaS und Medien-Backups. Glasfaser-Backbone-Upgrades verbessern Zuverlässigkeit und Zugang. Der kambodschanische Rechenzentrumsspeichermarkt sieht Siem Reap als Vorreiter für Edge-Deployment und die Entwicklung sekundärer Hubs.

- Zum Beispiel skizziert der Smart City Roadmap von Siem Reap, entwickelt mit Unterstützung von JICA, digitale Transformationsziele, einschließlich offener Datensysteme, Tourismus-Digitalisierung und intelligenter Governance-Plattformen, die die Grundlage für zukünftige IKT- und Dateninfrastruktur in der Region bilden.

Wettbewerbseinblicke:

- Metfone Rechenzentrum

- Opennet

- NEC Corporation

- NetApp

- IBM Corporation

- Dell Technologies

- Cohesity, Inc.

- Quantum Corporation

- Cisco Systems, Inc.

- Hitachi Vantara

Der kambodschanische Rechenzentrumsspeichermarkt zeichnet sich durch eine Mischung aus lokalen und globalen Akteuren aus, die traditionelle, hybride und softwaredefinierte Speicherlösungen anbieten. Lokale Unternehmen wie Metfone und Opennet dominieren die anfänglichen Infrastrukturschichten und Colocation-Dienste, indem sie Telekommunikationsnetze und lokale Reichweite nutzen. Globale Marktführer wie Dell Technologies, NetApp und IBM konzentrieren sich auf Unternehmensspeicher, Cloud-Integration und KI-fähige Lösungen. Diese Unternehmen bieten skalierbare Hardware- und Virtualisierungsplattformen, die für Kambodschas aufstrebende digitale Wirtschaft geeignet sind. Die Wettbewerbslandschaft wird durch Infrastrukturmodernisierung, regulatorische Anpassung und die Nachfrage nach energieeffizienten Systemen geprägt. Unternehmen differenzieren sich durch Flash-Architektur, hybride Bereitstellungsmodelle und Partnerschaften mit Telekommunikationsanbietern und staatlich unterstützten Programmen. Der Marktanteil variiert je nach Segment, wobei multinationale Unternehmen Unternehmensverträge gewinnen, während lokale Unternehmen im öffentlichen Sektor und bei KMU-Bereitstellungen stark sind.

Jüngste Entwicklungen:

- Im April 2025 brachte Dell Technologies aktualisierte All-Flash- und Hybrid-Speichersysteme für die südostasiatischen Märkte, einschließlich Kambodscha, auf den Markt. Das neue Portfolio richtet sich an mittelständische Unternehmen, die skalierbare, energieeffiziente Speicherlösungen suchen.

- Im Oktober 2024 erweiterte Cohesity, Inc. seine Präsenz in aufstrebenden ASEAN-Märkten durch die Aufnahme eines in Kambodscha ansässigen Distributors. Der Schritt zielt darauf ab, Backup-, Recovery- und ransomware-resistente Speicherplattformen für KMU und cloud-native Unternehmen zu unterstützen.