Zusammenfassung:

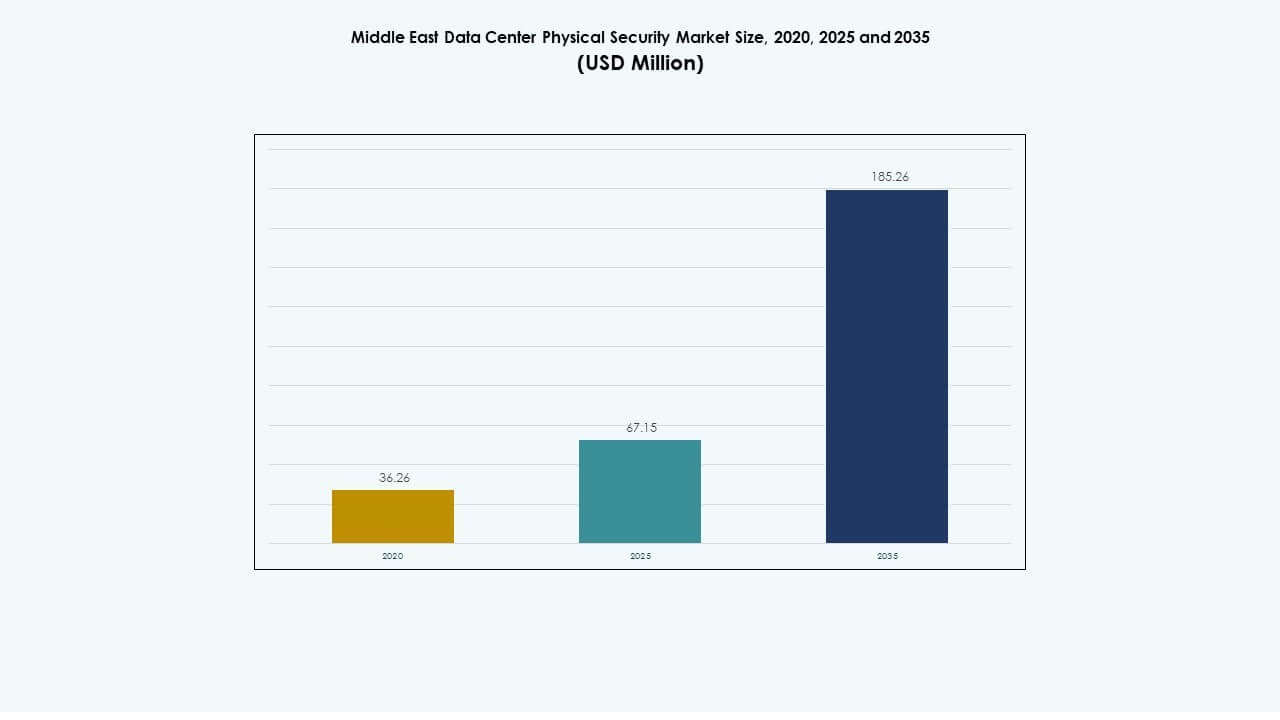

Der Markt für physische Sicherheit von Rechenzentren im Nahen Osten wurde 2020 mit 36,26 Millionen USD bewertet und soll bis 2025 auf 67,15 Millionen USD und bis 2035 auf 185,26 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 10,57 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für physische Sicherheit von Rechenzentren im Nahen Osten 2025 |

USD 67,15 Millionen |

| Markt für physische Sicherheit von Rechenzentren im Nahen Osten, CAGR |

10,57% |

| Marktgröße für physische Sicherheit von Rechenzentren im Nahen Osten 2035 |

USD 185,26 Millionen |

Die starke Nachfrage nach sicherer digitaler Infrastruktur treibt die Marktexpansion in der gesamten Region voran. Steigende Investitionen in Hyperscale- und Colocation-Einrichtungen beschleunigen den Bedarf an integrierten Überwachungs- und biometrischen Zugangssystemen. Unternehmen konzentrieren sich auf KI-basierte Überwachungstools, die die Bedrohungserkennung und Betriebseffizienz verbessern. Die zunehmende Ausrichtung an internationalen Sicherheitsstandards stärkt das Vertrauen der Investoren. Der Markt für physische Sicherheit von Rechenzentren im Nahen Osten dient als strategisches Segment sowohl für Technologielieferanten als auch für regionale Infrastrukturanbieter, die skalierbare Schutzsysteme suchen.

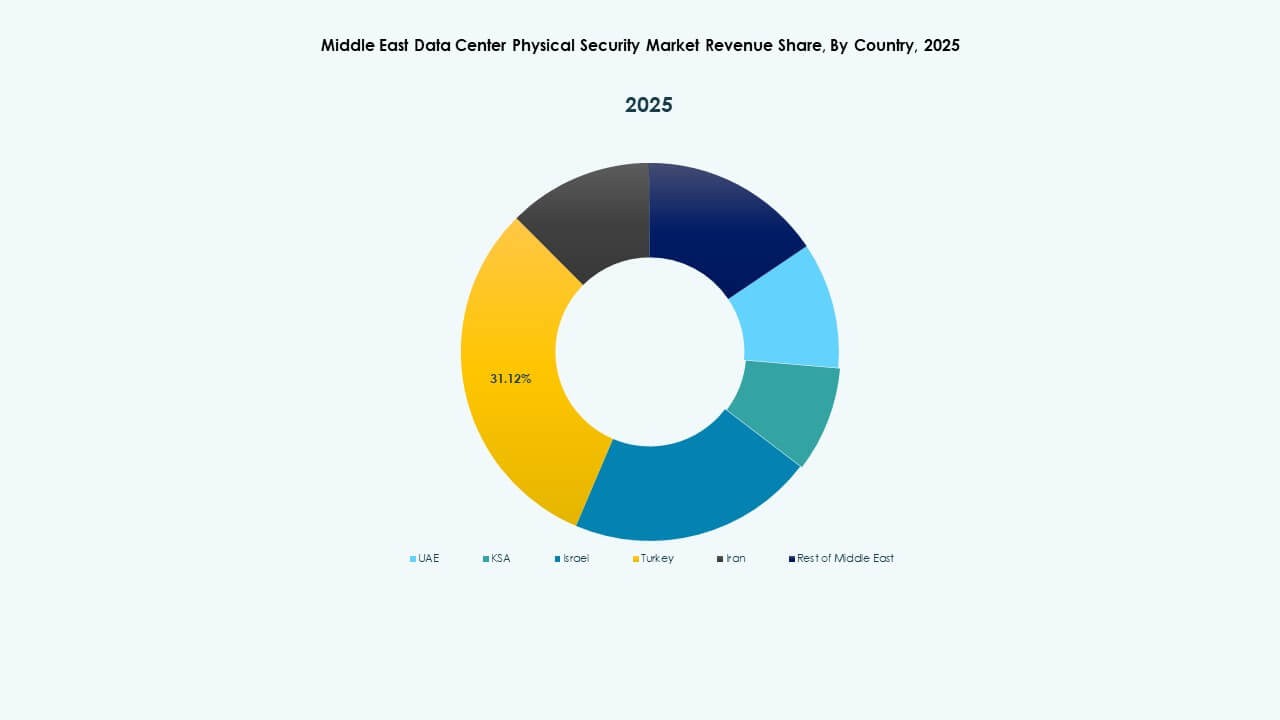

Die Vereinigten Arabischen Emirate und Saudi-Arabien dominieren den Markt, unterstützt durch staatlich geförderte digitale Transformation und groß angelegte Investitionen in Rechenzentren. Katar und Bahrain zeigen eine zunehmende Implementierung in Colocation- und Unternehmenseinrichtungen. Israel trägt durch fortschrittliche Forschung und Entwicklung in biometrischer und KI-gesteuerter Überwachung bei. Die Türkei und andere aufstrebende Volkswirtschaften zeigen ein stetiges Wachstum aufgrund der zunehmenden Internetdurchdringung und Cloud-Adoption. Die regionale Führungsrolle ergibt sich aus politischer Stabilität, Energieverfügbarkeit und strategischer geografischer Konnektivität.

Markttreiber

Markttreiber

Zunehmende Einführung fortschrittlicher physischer Sicherheitstechnologien

Der Markt für physische Sicherheit von Rechenzentren im Nahen Osten gewinnt durch die rasche Integration von KI-gestützter Überwachung, biometrischer Authentifizierung und sensorgesteuerten Zugangssystemen an Dynamik. Regierungen setzen Datenschutzgesetze durch, die starke physische und digitale Schutzmaßnahmen vorschreiben. Rechenzentren nutzen maschinelles Lernen, um Eindringlinge in Echtzeit zu identifizieren. Edge-Computing und Cloud-Erweiterung erhöhen den Bedarf an skalierbarem Schutz. Organisationen setzen intelligente Videoüberwachung ein, um Sicherheitsverletzungen zu reduzieren. Anbieter führen integrierte Sicherheitsmanagementplattformen ein, die eine zentrale Steuerung unterstützen. KI-basierte Erkennungssysteme verbessern die Betriebssicherheit in Multi-Tenant-Einrichtungen. Wachsende Smart-City-Projekte verstärken die Sicherheitsinvestitionen in kritische Infrastrukturen.

- Zum Beispiel implementieren die Khazna Data Centers von G42 in den VAE Sicherheitsrahmen, die mit den NIST SP 800-53 Standards übereinstimmen und mehr als 100 Sicherheits- und Datenschutzkontrollen abdecken. Die Einrichtungen folgen den US-amerikanischen Schutzstandards auf kommerziellem Niveau, um hohe Compliance und betriebliche Widerstandsfähigkeit in ihrer Infrastruktur zu gewährleisten.

Erweiterung von Hyperscale- und Colocation-Einrichtungen

Groß angelegte Hyperscale-Projekte in Saudi-Arabien, den VAE und Katar schaffen eine höhere Nachfrage nach mehrschichtigen physischen Sicherheitslösungen. Betreiber priorisieren fortschrittliche Zugangssysteme, Perimeterbarrieren und Brandschutzinfrastruktur. Colocation-Anbieter erweitern ihre Standorte, um globale Kunden mit compliance-gesteuerten Operationen zu bedienen. Investoren zielen auf Greenfield-Entwicklungen mit vorintegrierten Sicherheitsautomatisierungsrahmen ab. Der Markt profitiert von der steigenden Zusammenarbeit zwischen Cloud-Anbietern und Sicherheitsintegratoren. Das Wachstum der Einrichtungen treibt die Nachfrage nach modularen Schutzsystemen an, die mit internationalen Zertifizierungen übereinstimmen. Der kontinuierliche Bau neuer Campus verstärkt den Bedarf an KI-integrierten Sicherheitstechnologien. Unternehmen sehen Sicherheitsresilienz als wichtigen Unterscheidungsfaktor in wettbewerbsintensiven Märkten.

- Zum Beispiel haben Microsoft und G42 im Jahr 2024 eine Partnerschaft geschlossen, um die Cloud- und KI-Infrastruktur in den VAE auszubauen, einschließlich neuer Rechenzentren, die den TIA-942-zertifizierten Standards entsprechen. Die Zusammenarbeit betont sichere, hochzuverlässige Einrichtungen, die nationale Ziele der digitalen Transformation unterstützen.

Integration von Cyber- und physischen Sicherheitsrahmen

Die Konvergenz von Cybersicherheit und physischem Schutz definiert einen bedeutenden Wandel in den regionalen Operationen. Rechenzentren übernehmen einheitliche Kontrollsysteme, die Zugang, Überwachung und digitale Sicherheit unter einem einzigen Dashboard verknüpfen. Sicherheitsorchestrierungsplattformen unterstützen funktionsübergreifende Überwachung in den Einrichtungen. Diese Integration minimiert die Reaktionszeit bei unbefugtem Zutritt oder Netzbedrohungen. Unternehmen etablieren Redundanzzonen mit kontrolliertem physischem Zugang zu kritischen Bereichen. Der Markt für physische Sicherheit von Rechenzentren im Nahen Osten profitiert von Partnerschaften zwischen Anbietern von Cybersicherheit und physischen Sicherheitsanbietern. Kombinierte Systeme helfen, die Einhaltung von ISO 27001 und lokalen regulatorischen Standards sicherzustellen. Hybride Lösungen fördern die Resilienz in Hyperscale- und Unternehmensumgebungen.

Regierungsinitiativen und regulatorische Compliance

Nationale Transformationsprogramme wie Saudi Vision 2030 und die UAE Digital Strategy verstärken die Entwicklung sicherer Rechenzentren. Behörden setzen physische Schutzmaßnahmen in neuen Infrastrukturprojekten durch. Die Einhaltung von Rahmenwerken wie ISO 27001 und TIA-942 treibt die großflächige Einführung zertifizierter Zugangs- und Überwachungssysteme voran. Regierungen finanzieren Initiativen zur digitalen Souveränität, die nationale Rechenzentren unterstützen. Öffentlich-private Partnerschaften fördern die Entwicklung sicherer Colocation-Einrichtungen. Regulatorische Klarheit gewährleistet die Datenlokalisierung und das Zugangsmanagement in verschiedenen Branchen. Dieser Ansatz verbessert das Vertrauen der Investoren in die Sicherheitsstandards der Einrichtungen. Unternehmen priorisieren die regulatorische Ausrichtung, um die Zuverlässigkeit der Dienstleistungen und das Vertrauen in regionale Operationen zu erhalten.

Markttrends

Markttrends

Wachsende Implementierung von KI und Videoanalytik in Sicherheitssystemen

KI-gesteuerte Videoüberwachung entwickelt sich zu einem wichtigen Trend im gesamten Nahen Osten. Einrichtungen installieren intelligente Kameras, die Bewegungsmuster und Anomalien in eingeschränkten Bereichen erkennen. KI-basierte Analysen liefern Erkenntnisse zur vorausschauenden Wartung und Bedrohungserkennung. Der Markt für physische Sicherheit von Rechenzentren im Nahen Osten setzt auf maschinelle Lernalgorithmen, um den Verkehrsfluss zu steuern und unbefugten Zutritt zu verhindern. Echtzeitwarnungen ermöglichen eine schnellere Reaktion auf betriebliche Risiken. Integratoren entwerfen skalierbare Plattformen zur Verwaltung mehrerer Standorte. Automatisierung verringert die Abhängigkeit von manueller Überwachung und verbessert gleichzeitig die Genauigkeit. Videoanalysen verbessern auch die Energieeffizienz, indem sie Überwachungspläne optimieren.

Steigende Beliebtheit modularer und skalierbarer Sicherheitsinfrastrukturen

Rechenzentren bevorzugen modulare Sicherheitssysteme, die eine schrittweise Erweiterung unterstützen. Anbieter setzen flexible Zugangs- und Überwachungsrahmen ein, die sich in bestehende IT-Setups integrieren lassen. Modulare Implementierung verkürzt die Installationszeiten und verringert betriebliche Störungen. Einrichtungen in aufstrebenden Volkswirtschaften priorisieren kostengünstige, skalierbare Designs. Der Trend unterstützt eine schnellere Anpassung an Kapazitätswachstum und regulatorische Änderungen. Sicherheitsanbieter führen Plug-and-Play-Lösungen mit Fernverwaltungsfunktionen ein. Der Markt für physische Sicherheit von Rechenzentren im Nahen Osten profitiert von dieser Anpassungsfähigkeit bei Colocation- und Hyperscale-Projekten. Skalierbare Module gewährleisten eine nachhaltige Sicherheitseffizienz während kontinuierlicher Infrastruktur-Upgrades.

Erhöhter Fokus auf energieeffiziente und nachhaltige Sicherheitsoperationen

Nachhaltigkeit wird zu einer strategischen Priorität für regionale Betreiber. Einrichtungen integrieren energieeffiziente Beleuchtung, stromoptimierte Überwachung und sensorbasierte Zugangskontrollen. Der Trend zu grünen Rechenzentren fördert ressourcenbewusste Sicherheitslösungen. Anbieter innovieren mit stromsparenden Kamerasystemen und recycelbarer Hardware. Betreiber setzen intelligente Gebäudesysteme ein, die mit LEED- und ISO 50001-Standards übereinstimmen. Nachhaltige Sicherheit stimmt mit Umweltzielen überein und senkt langfristige Betriebskosten. Der Markt für physische Sicherheit von Rechenzentren im Nahen Osten setzt auf ökoeffiziente Systeme, die Zuverlässigkeit und Nachhaltigkeit kombinieren. Energiemonitoring-Tools verfolgen den Stromverbrauch bei kritischen Sicherheitsgeräten.

Wachsende Investitionen in Edge-Rechenzentren und Remote-Sicherheitsmanagement

Die Expansion von Edge-Rechenzentren in sekundären Städten treibt den Bedarf an Remote-Sicherheitslösungen voran. Anbieter implementieren cloudbasierte Überwachungstools für verteilte Standorte. Diese Systeme zentralisieren die Kontrolle über mehrere Regionen hinweg. Mobile Authentifizierung und IoT-fähige Zugangssensoren verringern den Bedarf an Vor-Ort-Personal. Edge-Zentren nutzen automatisierte Branddetektion und KI-gesteuerte Bedrohungsanalysen, um kleinere Standorte zu verwalten. Der Markt für physische Sicherheit von Rechenzentren im Nahen Osten gewinnt durch Investitionen in skalierbare regionale Netzwerke an Bedeutung. Cloud-verwaltete Plattformen vereinfachen die Bereitstellung und verringern die Latenz. Remote-Sichtbarkeit gewährleistet betriebliche Konsistenz in expandierenden digitalen Ökosystemen.

Marktherausforderungen

Marktherausforderungen

Hohe Kapitalkosten und Integrationskomplexität

Die Integration fortschrittlicher physischer Sicherheitssysteme erfordert große Anfangsinvestitionen. Viele regionale Betreiber stehen vor Herausforderungen, neue Technologien mit bestehender Infrastruktur zu verbinden. Mehrschichtige Systeme wie KI-Analysen und biometrische Kontrolle erfordern eine komplexe Integration. Kleinere Unternehmen kämpfen mit Beschaffungs- und Wartungskosten. Der Mangel an qualifizierten Arbeitskräften verzögert die Implementierung und erhöht das Projektrisiko. Der Markt für physische Sicherheit von Rechenzentren im Nahen Osten erlebt aufgrund von Finanzierungsbeschränkungen eine ungleichmäßige Einführung. Interoperabilitätsprobleme zwischen Anbietern schränken die Flexibilität bei Upgrades ein. Unternehmen suchen nach modularen Lösungen, um finanzielle Belastungen und technische Engpässe zu minimieren.

Sich entwickelnde Bedrohungslandschaft und regulatorischer Druck

Die rasche digitale Transformation bringt neue Schwachstellen im Schutz von Einrichtungen mit sich. Ständig sich entwickelnde Bedrohungen erfordern häufige Upgrades der Sicherheitssysteme. Regionale Regierungen verhängen strenge Datenschutzgesetze, die die Compliance-Kosten erhöhen. Betreiber müssen sowohl internationale als auch lokale Zertifizierungsstandards erfüllen. Diese regulatorische Dualität erschwert Beschaffungsstrategien für globale Akteure. Der Markt für physische Sicherheit von Rechenzentren im Nahen Osten navigiert durch zunehmende Prüfungen im grenzüberschreitenden Datenverkehr. Die Aufrechterhaltung der Übereinstimmung zwischen physischen und Cybersicherheitsstandards bleibt schwierig. Häufige Audits und Zertifizierungserneuerungen erhöhen den administrativen Aufwand und die betrieblichen Verzögerungen.

Marktchancen

Wachsende Investitionen von Regierung und Privatsektor in Dateninfrastruktur

Die Ausweitung von Smart-City-Projekten und souveränen Cloud-Initiativen eröffnet neue Investitionsmöglichkeiten. Regierungen finanzieren großangelegte Rechenzentrumsprogramme mit Fokus auf nationale Resilienz. Private Akteure kooperieren mit globalen Hyperscalern, um sichere Campus zu errichten. Der Markt für physische Sicherheit von Rechenzentren im Nahen Osten profitiert von diesen langfristigen Verpflichtungen. Investoren priorisieren zertifizierte Infrastrukturen mit verbesserten Perimeter- und Gebäudezugangssystemen. Die Marktexpansion steht im Einklang mit dem Bestreben der Region, ein digitales Zentrum zu werden. Die Nachfrage nach integrierten Sicherheitsrahmenwerken fördert ausländische Zusammenarbeit und Technologietransfer.

Innovation in biometrischen und KI-basierten Zugangskontrolllösungen

KI-gestützte Biometrie eröffnet neue Möglichkeiten zur Sicherheitsverbesserung. Gesichtserkennung, Fingerabdrucksensoren und Verhaltensanalysen definieren den Perimeterschutz neu. Anbieter entwickeln KI-basierte Zugangskontrollsysteme, um die manuelle Überwachung zu reduzieren. Die Integration von Analysen verbessert die Reaktionsfähigkeit bei Vorfällen und die Kontrolle der Einrichtungen. Regionale Betreiber setzen cloudbasierte Authentifizierung für skalierbare Operationen ein. Der Markt für physische Sicherheit von Rechenzentren im Nahen Osten entwickelt sich durch kontinuierliche Forschung und Entwicklung sowie Pilotprojekte. Technologie-Upgrades unterstützen das prädiktive Sicherheitsmanagement und die Einhaltung von Vorschriften. Innovation fördert die Marktdifferenzierung und baut Vertrauen bei Unternehmen und Regierungen auf.

Marktsegmentierung

Marktsegmentierung

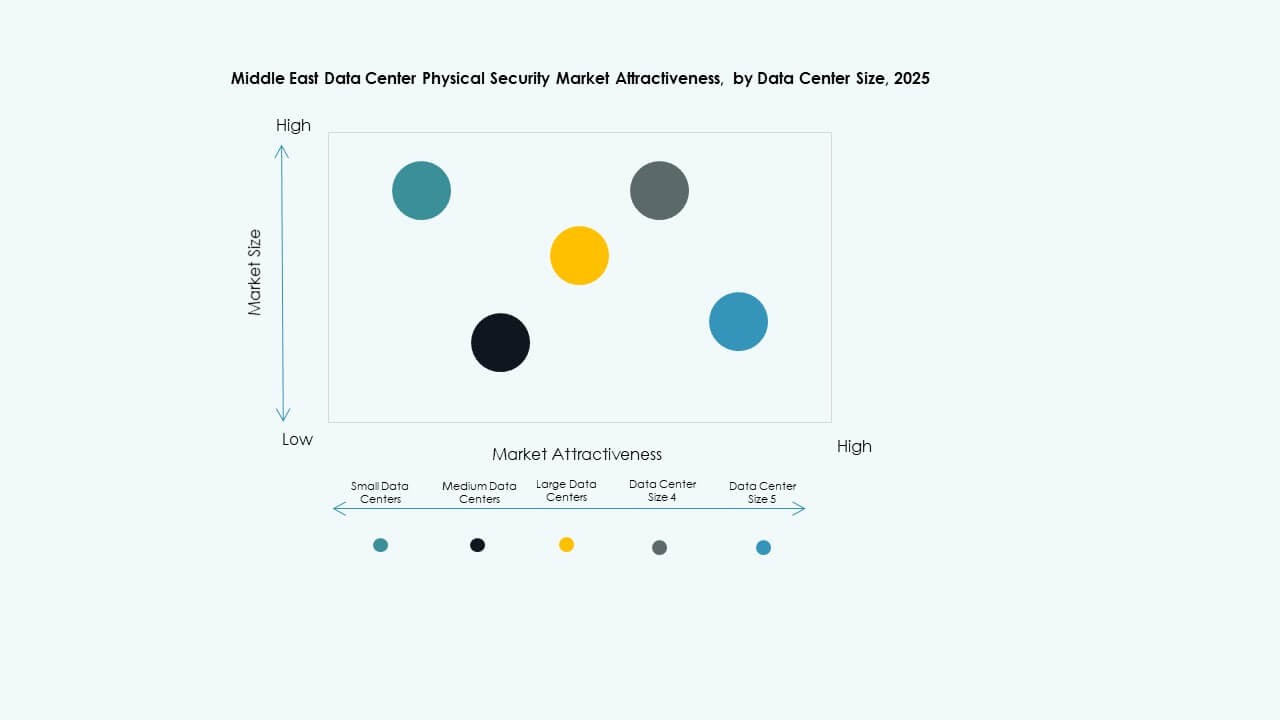

Nach Rechenzentrumsgröße

Große Rechenzentren dominieren aufgrund weitverbreiteter Hyperscale-Entwicklungen in Saudi-Arabien und den VAE. Diese Einrichtungen erfordern fortschrittliche Überwachung, mehrstufige Zugangssysteme und die Integration von Brandschutz. Mittlere Rechenzentren expandieren stetig, angetrieben von Cloud-Service-Anbietern. Kleine Zentren bedienen spezifische Unternehmensbedürfnisse mit kosteneffizienten Überwachungssystemen. Der Markt für physische Sicherheit von Rechenzentren im Nahen Osten profitiert von skalierenden Infrastrukturen, die verschiedene Geschäftsmodelle unterstützen. Großangelegte Operationen sichern sich einen großen Umsatzanteil durch kontinuierliche Investitionen in Infrastrukturen der nächsten Generation.

Nach Komponente

Lösungen halten den dominanten Anteil, angetrieben durch die Nachfrage nach integrierten Überwachungs-, Biometrie- und Erkennungsplattformen. Dienstleistungen, einschließlich Integration und Wartung, folgen dicht dahinter, da Organisationen kontinuierliche Unterstützung suchen. Anbieter konzentrieren sich darauf, End-to-End-Lösungen anzubieten, die Software- und Hardware-Zuverlässigkeit kombinieren. Die zunehmende Komplexität von Multi-Site-Operationen fördert das Outsourcing von Wartungsaufgaben. Der Markt für physische Sicherheit von Rechenzentren im Nahen Osten schätzt die Konsistenz der Dienstleistungen für hohe Betriebszeiten und Compliance. Servicepartnerschaften gewährleisten ein reibungsloseres Lebenszyklusmanagement über regionale Installationen hinweg.

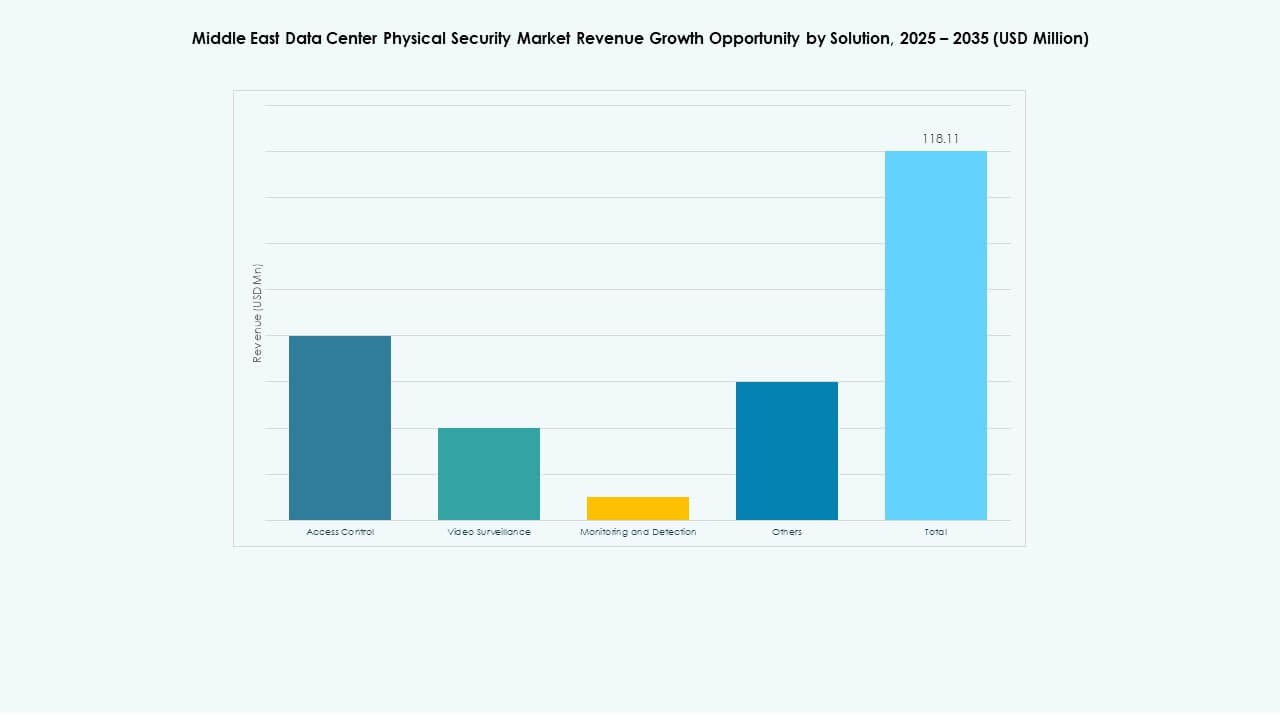

Nach Lösung

Zugangskontrolle bleibt die führende Lösungskategorie mit starker Nachfrage von Colocation- und Regierungsanlagen. Videoüberwachungssysteme gewinnen durch KI-Analysen und intelligente Überwachungstools an Bedeutung. Überwachungs- und Erkennungstechnologien verbessern die Echtzeit-Reaktionsfähigkeit bei Vorfällen. Andere Lösungen umfassen Brand- und Einbruchalarme, die in mittelgroßen Zentren eingesetzt werden. Der Markt für physische Sicherheit von Rechenzentren im Nahen Osten verzeichnet ein kontinuierliches Wachstum bei integrierten Lösungen, die diese Komponenten kombinieren. Investitionen in hybride Überwachung treiben die Modernisierung kritischer Umgebungen voran.

Nach Dienstleistungen

Systemintegration führt aufgrund komplexer Anforderungen in großangelegten Einrichtungen. Beratungsdienste helfen beim Entwurf sicherer Architekturen für die Compliance. Wartung und Support behalten ihre Bedeutung, um eine kontinuierliche Überwachungsleistung sicherzustellen. Betreiber verlassen sich auf spezialisierte Anbieter für Software-Updates und Komponenten-Upgrades. Der Markt für physische Sicherheit von Rechenzentren im Nahen Osten gewinnt Stabilität durch starke After-Sales-Support-Rahmenwerke. Langfristige Wartungsverträge bieten vorhersehbare Kostenstrukturen und reduzieren Ausfallzeiten.

Nach Sicherheitsebene

Perimeter- und Gebäudezugangsebenen dominieren aufgrund ihrer entscheidenden Rolle bei der Verhinderung unbefugten Zugangs. Sicherheitslösungen auf Datenhallen- und Rack-Ebene gewinnen an Bedeutung mit zunehmender Colocation-Dichte. Betreiber setzen auf mehrschichtige Schutzrahmen, um interne Bedrohungen zu minimieren. Integrierte Multi-Zonen-Überwachung gewährleistet eine schnelle Reaktion auf Vorfälle. Der Markt für physische Sicherheit von Rechenzentren im Nahen Osten gedeiht durch diesen strukturierten Verteidigungsansatz. Steigende Hyperscale-Einrichtungen verstärken die Nachfrage nach fortschrittlichen Rack-Sicherheitssensoren und intelligenten Schlössern.

Nach Rechenzentrumstyp

Hyperscale-Einrichtungen machen den größten Marktanteil aus, dank robuster Infrastrukturinvestitionen. Colocation-Zentren expandieren schnell, um den regionalen Unternehmensbedarf zu decken. Unternehmens- und Edge-Rechenzentren wachsen aufgrund der steigenden Nachfrage nach lokalem Hosting. Edge-Einrichtungen in abgelegenen Zonen verlassen sich auf cloudverwaltete Überwachung. Der Markt für physische Sicherheit von Rechenzentren im Nahen Osten balanciert das Wachstum über diese Segmente hinweg. Investitionen in Hyperscale- und Colocation-Typen treiben technologische Innovationen und das Einsatztempo voran.

Nach Endbenutzer

Die IT- und Telekommunikationssektoren führen aufgrund der zunehmenden Cloud-Nutzung und Konnektivitätsdienste. Regierungs- und Verteidigungssegmente investieren in souveräne Rechenzentren, um die nationale Infrastruktur zu sichern. BFSI legt Wert auf Compliance- und Identitätsverifizierungssysteme. Gesundheitswesen und Einzelhandel beschleunigen die Modernisierung, um sensible Daten zu schützen. Der Markt für physische Sicherheit von Rechenzentren im Nahen Osten wächst mit der branchenübergreifenden Digitalisierung. Jede Branche trägt zu steigenden Investitionen in hochsichere, hochverfügbare Einrichtungen bei.

Regionale Einblicke

GCC dominiert mit über 70% Marktanteil

Die Region des Golfkooperationsrats führt den Markt durch groß angelegte Hyperscale- und Colocation-Entwicklungen an. Saudi-Arabien, die VAE und Katar beherbergen mehrere Tier-III- und Tier-IV-Einrichtungen im Rahmen nationaler Digitalisierungsprogramme. Hohe Staatsausgaben, Smart-City-Initiativen und regulatorische Durchsetzung unterstützen die schnelle Expansion. Der Markt für physische Sicherheit von Rechenzentren im Nahen Osten profitiert von kontinuierlichen Upgrades in Zugangs- und Überwachungsrahmen. Investoren bevorzugen diese Länder aufgrund robuster Infrastruktur, strategischer Lage und starker politischer Rahmenbedingungen. Die GCC bleibt das primäre Zentrum für den Bau von Rechenzentren und Innovationen in der physischen Sicherheit.

- Zum Beispiel umfassen die Desert Dragon Data Centers von ICS Arabia insgesamt 187 MW über mehrere Phasen: 65 MW in Riad, erwartet bis März 2026, 50 MW in Dschidda und 72 MW in Dammam und Neom, geplant bis 2029

Levant-Region zeigt stetige Modernisierung

Länder wie Israel, Jordanien und Libanon zeigen allmählichen Fortschritt in der Rechenzentrumsinfrastruktur. Israel führt durch F&E in KI- und biometrischen Systemen, die die regionale Wettbewerbsfähigkeit stärken. Jordanien investiert in Colocation-Zentren, die Unternehmensklienten bedienen, während im Libanon ein wachsendes Interesse an digitalem Hosting zu beobachten ist. Der Markt für physische Sicherheit von Rechenzentren im Nahen Osten erfährt in dieser Subregion eine zunehmende Akzeptanz aufgrund der IT-Modernisierung. Begrenzte Energieressourcen und finanzielle Einschränkungen moderieren das allgemeine Wachstumstempo. Dennoch treiben Technologiepartnerschaften und staatliche Unterstützung weiterhin Markteintrittsmöglichkeiten voran.

Nordafrika und aufstrebende Volkswirtschaften im Nahen Osten gewinnen an Dynamik

Nordafrikanische Länder wie Ägypten und Marokko zeigen wachsende Investitionen in regionale Konnektivität und Edge-Computing. Ägypten positioniert sich als Daten-Gateway, das Europa, Afrika und den Nahen Osten verbindet. Marokko fördert private Investitionen in sichere Colocation-Infrastruktur. Der Markt für physische Sicherheit von Rechenzentren im Nahen Osten expandiert, da aufstrebende Volkswirtschaften ihre digitalen Ökosysteme stärken. Investitionen in Ausbildung und regulatorische Entwicklung fördern die regionale Wettbewerbsfähigkeit. Die steigende Nachfrage nach Cloud-Speicher und sicherheitszertifizierten Einrichtungen treibt den anhaltenden Schwung in neuen Märkten an.

- Zum Beispiel dient Ägypten als wichtiger Daten-Transitknotenpunkt zwischen Europa, Afrika und dem Nahen Osten und beherbergt mehrere Landestationen für Unterseekabel, die von Telecom Egypt betrieben werden. Systeme wie SEA-ME-WE 4 und SEA-ME-WE 5 liefern Bandbreitenkapazitäten im Multi-Terabit-pro-Sekunde-Bereich und stärken Ägyptens Rolle in der regionalen digitalen Konnektivität.

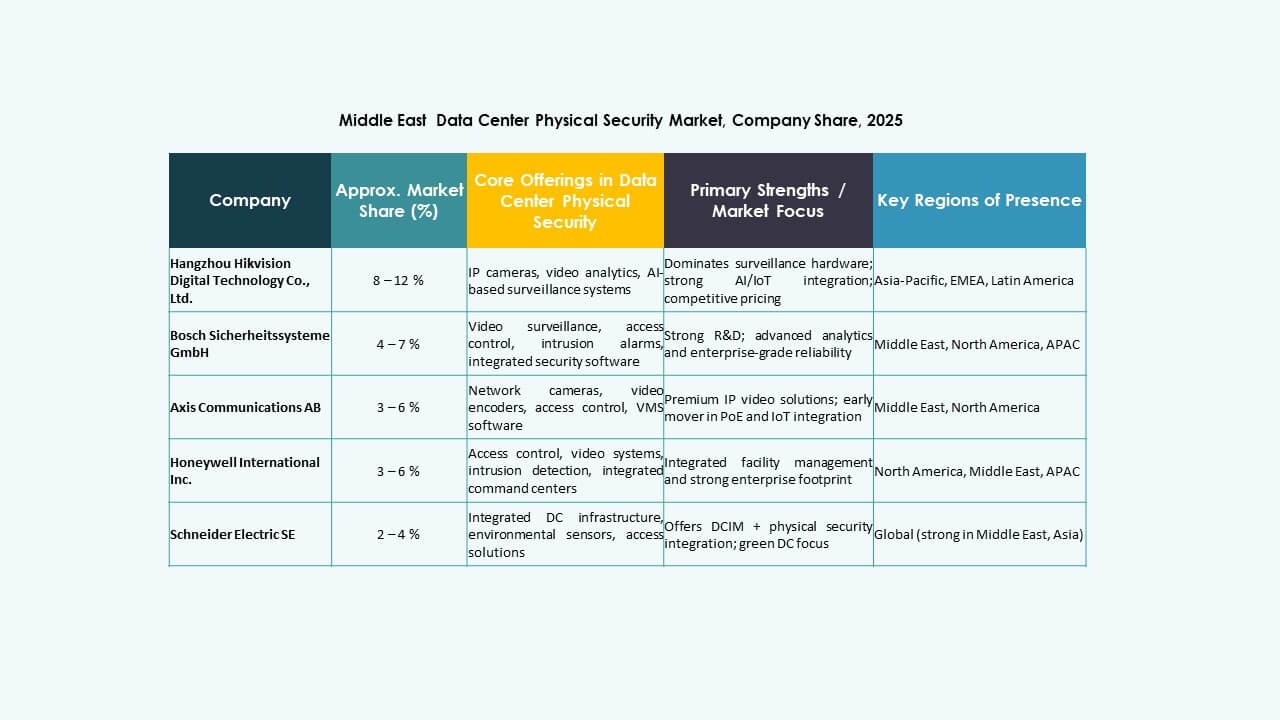

WettbewerbsEinblicke:

WettbewerbsEinblicke:

- Axis Communications AB

- Bosch Sicherheitssysteme GmbH

- Honeywell International Inc

- Schneider Electric SE

- Siemens AG

- Johnson Controls International plc

- Cisco Systems, Inc.

- Genetec Inc.

- ABB Ltd

- ASSA ABLOY Group

Die Wettbewerbslandschaft konzentriert sich auf etablierte Anbieter von Sicherheitslösungen, die ihre Präsenz im Nahen Osten ausbauen. Führende Anbieter bieten umfassende Portfolios an – Überwachungskameras, biometrischer Zugang, integrierte Überwachung und Managed Services. Unternehmen wie Bosch und Honeywell nutzen globale Erfahrung, um Zuverlässigkeit und Compliance zu gewährleisten. Schneider Electric und Siemens liefern integrierte Infrastrukturen und energieeffiziente Sicherheitssysteme. Anbieter wie Axis, Genetec, Cisco und ABB konkurrieren, indem sie skalierbare Video- und netzwerkbasierte Lösungen anbieten, die für große und hyperskalige Rechenzentren maßgeschneidert sind. Der Markt belohnt Unternehmen, die robuste Technologie, lokales Compliance-Wissen und Serviceunterstützung kombinieren. Starker Wettbewerb fördert Innovationen und drängt Anbieter dazu, differenzierte, hochwertige Sicherheitspakete anzubieten, um Rechenzentrumsbetreiber und Investoren anzuziehen.

Jüngste Entwicklungen:

- Im Oktober 2025 erwarb ASSA ABLOY Kentix GmbH, ein deutsches Unternehmen, das sich auf Überwachungs- und Zugangskontrollprodukte für Rechenzentren spezialisiert hat, und erweiterte damit ihre Fähigkeiten im Bereich physische Sicherheit für diesen Sektor.

- Im April 2025 erwarb CPX TSI Tech, um sein Angebot an physischen Sicherheitslösungen zu stärken, den Schutz kritischer Infrastrukturen einschließlich Rechenzentren zu verbessern und seine globale Präsenz mit integrierten physischen und Cyber-Sicherheitslösungen für die Märkte im Nahen Osten auszubauen.

- Im Januar 2025 erwarb ASSA ABLOY auch InVue, einen in Charlotte ansässigen Anbieter von Vermögensschutz- und Zugangskontrolllösungen, im Einklang mit ihrer Strategie, global im Bereich Zugangskontrolle und Vermögensschutz zu expandieren.

- Im Juni 2024 schloss Honeywell International Inc. den Erwerb des Geschäftsbereichs Global Access Solutions von Carrier Global Corporation für 4,95 Milliarden US-Dollar ab und erweiterte sein Portfolio an Gebäudeautomatisierung mit fortschrittlichen Zugangskontrolllösungen wie LenelS2, Onity und Supra, die Sicherheitsanforderungen in Rechenzentren, einschließlich derer in Spanien, unterstützen.