Zusammenfassung:

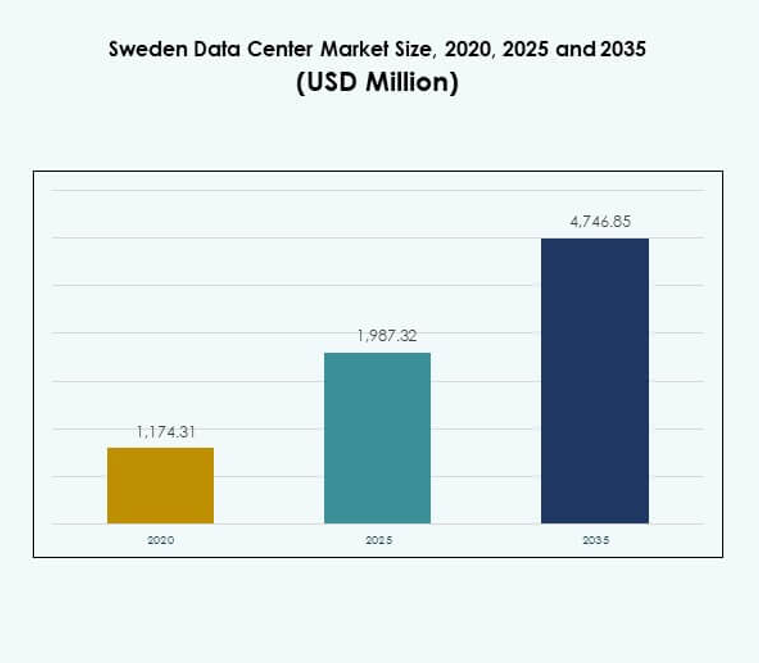

Der Markt für Rechenzentren in Schweden wurde 2020 auf 1.174,31 Millionen USD geschätzt und soll bis 2025 auf 1.987,32 Millionen USD anwachsen. Bis 2035 wird ein Wert von 4.746,85 Millionen USD erwartet, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,06 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße Rechenzentren Schweden 2025 |

USD 1.987,32 Millionen |

| Markt für Rechenzentren Schweden, CAGR |

9,06% |

| Marktgröße Rechenzentren Schweden 2035 |

USD 4.746,85 Millionen |

Das Wachstum des Marktes für Rechenzentren in Schweden wird durch die starke Akzeptanz von Cloud-Computing, KI-gesteuerten Anwendungen und Initiativen zur digitalen Transformation angetrieben. Unternehmen priorisieren fortschrittliche Infrastrukturen, die Sicherheit, Skalierbarkeit und betriebliche Kontinuität gewährleisten. Betreiber konzentrieren sich auf Energieeffizienz und nachhaltige Praktiken, was Schweden für internationale Investitionen attraktiv macht. Es unterstützt strategische Ziele für Unternehmen, die Innovation mit Compliance und Widerstandsfähigkeit in Einklang bringen wollen. Investoren sehen Chancen in Hyperscale-, Hybrid- und modularen Einrichtungen, die die regionale Wettbewerbsfähigkeit stärken.

Regional profitiert Schweden von seiner Lage in Nordeuropa und bietet robuste Konnektivität über die Nordics und Mitteleuropa hinweg. Nordschweden führt mit der Integration erneuerbarer Energien und der Hyperscale-Erweiterung, unterstützt durch günstige Klimabedingungen für Effizienz. Zentral-Schweden entwickelt sich zu einem Zentrum für Unternehmens- und Colocation-Dienste, während südliche Regionen durch Edge- und modulare Implementierungen wachsen. Dieses Gleichgewicht aus Führung und aufstrebenden Zentren stärkt das nationale digitale Infrastruktur-Ökosystem.

Markttreiber

Wachsende Akzeptanz fortschrittlicher Technologien in Unternehmen und Regierungsbehörden

Der Markt für Rechenzentren in Schweden profitiert von der starken Akzeptanz fortschrittlicher Technologien, die Geschäftsabläufe neu gestalten. Unternehmen und Regierungsbehörden suchen nach Infrastrukturen, die künstliche Intelligenz, maschinelles Lernen und Big-Data-Verarbeitung unterstützen. Dies wird durch Organisationen vorangetrieben, die Arbeitslasten in hochsichere Einrichtungen mit skalierbarer Rechenleistung verlagern. Energieeffiziente Systeme und fortschrittliche Kühllösungen erhöhen die Wettbewerbsfähigkeit für Betreiber von Einrichtungen. Investoren betrachten diese technologischen Fähigkeiten als wesentlich für die langfristige Widerstandsfähigkeit von Unternehmen. Der Markt fördert Innovationen, indem digitale Plattformen in Kernprozesse integriert werden. Diese Akzeptanz bietet Stabilität für Branchen, die sich im schnellen Wandel befinden.

- Zum Beispiel kündigte Microsoft im Juni 2024 eine Investition von 33,7 Milliarden SEK (3,2 Milliarden USD) an, um seine KI- und Cloud-Infrastruktur in Schweden auszubauen, einschließlich der Bereitstellung von mehr als 20.000 GPUs in seinen Rechenzentren in Sandviken, Gävle und Staffanstorp, was die bisher größte Investition des Unternehmens im Land darstellt.

Steigende Bedeutung von Cloud-Diensten und der Ausbau hybrider Infrastrukturen

Unternehmen priorisieren Cloud-Migrationsstrategien, um das Datenmanagement, die Skalierbarkeit und die betriebliche Kontinuität zu optimieren. Der schwedische Rechenzentrumsmarkt unterstützt hybride Modelle, die öffentliche und private Cloud für Flexibilität kombinieren. Unternehmen investieren in hybride Strategien, um Kosten-effizienz und Datensouveränität auszubalancieren. Cloud-basierte Dienste beschleunigen die Zusammenarbeit und verbessern die Agilität in verschiedenen Branchen. Sie ermöglichen es multinationalen Unternehmen, ihre Aktivitäten auszubauen und gleichzeitig Compliance-Standards einzuhalten. Die Nachfrage nach skalierbaren Cloud-Plattformen schafft Chancen für Hyperscale- und Colocation-Einrichtungen. Unternehmen verlassen sich auf diese Infrastrukturemodelle, um sich einen Wettbewerbsvorteil zu verschaffen. Dieser Wandel sichert stabile Einnahmequellen für Investoren.

- Zum Beispiel unterzeichnete Equinix im Dezember 2023 eine Stromkaufvereinbarung über 15 MW mit Neoen, um neue Windkapazitäten in das schwedische Netz einzubringen und sein Engagement für 100 % erneuerbare Energien für lokale Rechenzentren zu verstärken.

Integration erneuerbarer Energien zur Stärkung der Nachhaltigkeitsverpflichtungen

Nachhaltigkeit bleibt zentral für globale Investoren, die Infrastrukturmärkte bewerten. Der schwedische Rechenzentrumsmarkt profitiert von reichlich vorhandener erneuerbarer Energie, insbesondere Wasserkraft und Wind. Rechenzentren nutzen grüne Energie, um den CO2-Ausstoß zu senken und die Kosteneffizienz zu verbessern. Energie-Wiederverwendungsprogramme, wie die Rückgewinnung von Abwärme, spiegeln Innovationen wider, die mit nationalen Klimapolitiken übereinstimmen. Dies positioniert Schweden als führend in umweltbewussten Infrastrukturinvestitionen. Internationale Unternehmen ziehen es vor, in Regionen zu operieren, die kohlenstoffarme Lösungen priorisieren. Investoren erkennen Nachhaltigkeit als Treiber für langfristige Kosteneinsparungen an. Die Integration erneuerbarer Energien setzt Maßstäbe für die Entwicklung digitaler Infrastrukturen in ganz Europa.

Strategische Rolle von Rechenzentren in der Geschäftskontinuität und dem Wirtschaftswachstum

Moderne Unternehmen sind auf ununterbrochene digitale Dienste für Wachstum und Sicherheit angewiesen. Der schwedische Rechenzentrumsmarkt fungiert als Rückgrat für die BFSI-, Gesundheits-, Telekommunikations- und Einzelhandelssektoren. Hochkapazitätsanlagen reduzieren Ausfallrisiken und schützen sensible Informationen. Regionale Hubs verbessern die Konnektivität und fördern internationale Handelsströme. Sie bieten Resilienz für Unternehmen, die wirtschaftliche Volatilität und Cyber-Bedrohungen bewältigen. Investoren erkennen die strategische Bedeutung des Marktes für regionale und grenzüberschreitende Operationen an. Digitale Infrastruktur spielt eine direkte Rolle in der nationalen Wettbewerbsfähigkeit. Dieser Treiber sichert konsistentes Wachstum in Branchen, die von digitalen Ökosystemen abhängig sind.

Markttrends

Wachsende Nachfrage nach Edge-Rechenzentren zur Unterstützung aufstrebender Anwendungen und IoT-Wachstum

Der Anstieg von Edge-Rechenzentren spiegelt die Nachfrage nach Echtzeit-Datenverarbeitung in der Nähe der Endnutzer wider. Der schwedische Rechenzentrumsmarkt unterstützt IoT-getriebene Anwendungen im Gesundheitswesen, in der Logistik und in Smart Cities. Edge-Anlagen ermöglichen schnellere Entscheidungsfindung und reduzieren Latenzzeiten für kritische Operationen. Sie bieten Kapazität für vernetzte Geräte, die sich über verschiedene Branchen hinweg ausbreiten. Telekommunikationsanbieter arbeiten mit Technologieunternehmen zusammen, um kleinere, modulare Zentren näher bei den Kunden zu errichten. Intelligente Netze, autonome Systeme und fortschrittliche Überwachungstools sind auf Edge-Infrastruktur angewiesen. Dieser Trend stärkt die digitale Wirtschaft Schwedens, indem er effiziente lokale Verarbeitung ermöglicht. Das Wachstum beschleunigt sich durch Partnerschaften in den Telekommunikations- und Technologie-Ökosystemen.

Erhöhte Akzeptanz von modularen und vorgefertigten Rechenzentrumslösungen

Modulare Einrichtungen verkürzen die Bauzeit und verbessern die Skalierbarkeit für sich entwickelnde Geschäftsanforderungen. Der schwedische Rechenzentrumsmarkt integriert vorgefertigte Lösungen, um der steigenden Nachfrage effizient zu begegnen. Er gewährleistet eine schnelle Bereitstellung für Unternehmen, die flexible Kapazitäten benötigen. Modulare Systeme ermöglichen es Betreibern, Strom und Kühlung präzise anzupassen. Branchen wie Finanzen und E-Commerce nutzen diese Einrichtungen, um unvorhersehbare Arbeitslasten zu bewältigen. Standardisierte Komponenten senken die Anfangskosten und verbessern die Energieeffizienz. Der Trend entspricht dem Interesse von Investoren an skalierbarer, kosteneffizienter Infrastruktur. Die modulare Einführung unterstreicht Schwedens Rolle als Zentrum für innovative Baupraktiken im Sektor.

Erhöhter Fokus auf Cybersicherheit und Datensouveränität in Schlüsselindustrien

Datenschutz bleibt eine Priorität in den Bereichen Finanzen, Gesundheitswesen und Regierung. Der schwedische Rechenzentrumsmarkt reagiert mit fortschrittlichen Sicherheitsrahmen und lokalen Speicherstrategien. Er unterstützt die Einhaltung europäischer Datenschutzbestimmungen. Unternehmen bevorzugen Zentren, die souveräne Kontrolle über sensible Informationen gewährleisten. Zu den Verbesserungen der Cybersicherheit gehören KI-gesteuerte Überwachung und mehrschichtige Verschlüsselung. Betreiber investieren in Infrastrukturen, die Resilienz gegen zunehmende Cyberangriffe gewährleisten. Unternehmen schätzen Sicherheitsgarantien als Teil von Investitionsentscheidungen. Dieser Trend stärkt das Vertrauen der Investoren in die Zuverlässigkeit der schwedischen Infrastruktur. Er treibt das kontinuierliche Wachstum in Sektoren voran, die hochwerte digitale Vermögenswerte verwalten.

Wachsende Integration von Künstlicher Intelligenz in den Betrieb von Rechenzentren

Künstliche Intelligenz transformiert Effizienz, vorausschauende Wartung und Ressourcenoptimierung in Rechenzentren. Der schwedische Rechenzentrumsmarkt integriert KI, um Kühlung, Energieverbrauch und Hardwareleistung zu überwachen. KI-Algorithmen reduzieren Energieverschwendung, indem sie Arbeitslasten vorhersagen und Systeme automatisch anpassen. Sie helfen Betreibern, Kosten zu senken und gleichzeitig Nachhaltigkeitsziele zu erreichen. Automatisierung minimiert Ausfallrisiken und gewährleistet eine schnellere Wiederherstellung nach Systemstörungen. Unternehmen bevorzugen Einrichtungen, die KI-gesteuerte Lösungen für Zuverlässigkeit einsetzen. Investoren sehen die KI-Integration als Beweis für langfristige operative Exzellenz. Dieser Trend stärkt Schwedens Wettbewerbsposition in der Entwicklung fortschrittlicher Infrastrukturen in ganz Europa.

Marktherausforderungen

Hoher Energieverbrauch und steigender Druck, Nachhaltigkeitsverpflichtungen einzuhalten

Energieverbrauch bleibt eine der größten Herausforderungen für Betreiber. Der schwedische Rechenzentrumsmarkt steht unter Beobachtung wegen steigender Stromnachfragen trotz Verfügbarkeit erneuerbarer Energien. Einrichtungen verbrauchen erhebliche Mengen an Energie für Kühlung, Computing und Betriebskontinuität. Dies schafft Spannungen zwischen Wachstums- und Nachhaltigkeitszielen. Strengere Umweltstandards erhöhen die Komplexität der Betriebsplanung. Betreiber müssen Effizienz mit steigender regulatorischer Compliance in Einklang bringen. Energieintensive Operationen stellen die Rentabilität in Frage, wenn die Strompreise schwanken. Diese Einschränkung beeinflusst strategische Expansionsentscheidungen im ganzen Land.

Infrastrukturkomplexität und Fachkräftemangel beeinträchtigen das langfristige Wachstumspotenzial

Die Komplexität der Verwaltung fortschrittlicher digitaler Infrastrukturen birgt operationelle Risiken. Der schwedische Rechenzentrumsmarkt erfordert hochqualifizierte Fachkräfte für Cybersicherheit, Automatisierung und Systemmanagement. Er kämpft mit einem Fachkräftemangel, der die Einführung fortschrittlicher Lösungen verzögert. Die schnelle technologische Entwicklung erhöht die Lernkurve für bestehendes Personal. Betreiber müssen in Schulungsprogramme und Partnerschaften investieren, um Lücken zu schließen. Die Integration von KI und modularen Systemen fügt eine weitere Komplexitätsebene hinzu. Investoren berücksichtigen die Einschränkungen der Belegschaft bei der Bewertung des Wachstumspotenzials. Diese Herausforderung unterstreicht die Notwendigkeit umfassender Personalstrategien.

Marktchancen

Erweiterung von Hyperscale- und Cloud-Infrastrukturen zur Unterstützung globaler Unternehmen

Der schwedische Rechenzentrumsmarkt bietet Möglichkeiten für Hyperscale-Einrichtungen, die multinationalen Konzernen dienen. Unternehmen verlangen skalierbare Plattformen zur Unterstützung cloudbasierter Dienste und globaler Operationen. Es profitiert von Schwedens erneuerbarer Energieversorgung und politischer Stabilität. Hyperscale-Zentren erzielen starke Renditen durch langfristige Verträge mit globalen Cloud-Anbietern. Colocation-Anbieter erweitern ebenfalls die Kapazität, um der internationalen Nachfrage gerecht zu werden. Investoren sehen wertvolle Perspektiven in diesen Infrastrukturerweiterungen. Strategische Partnerschaften stärken Schwedens Positionierung als nordisches Zentrum. Wachstumschancen ergeben sich aus der zunehmenden Abhängigkeit von cloudbasierten Ökosystemen.

Wachsende Investitionen in Edge- und modulare Infrastrukturen in Schlüsselbranchen

Die Nachfrage nach Edge- und modularen Einrichtungen schafft eine starke Gelegenheit zur Diversifizierung. Der schwedische Rechenzentrumsmarkt stimmt mit Projekten im Gesundheitswesen, Einzelhandel und Smart Cities überein. Es nutzt modulare Skalierbarkeit, um schnell kostengünstige Infrastrukturen bereitzustellen. Telekommunikationsanbieter erweitern Edge-Implementierungen, um die 5G-Abdeckung zu stärken. Es fördert Innovationen, indem es lokalisierte Anwendungen mit niedriger Latenz ermöglicht. Diese Einrichtungen verbessern die Effizienz für KMU und öffentliche Einrichtungen. Investoren profitieren von reduzierten Bau- und schnelleren Bereitstellungszyklen. Die Gelegenheit stärkt Schwedens Rolle bei der Gestaltung der digitalen Transformation in verschiedenen Branchen.

Marktsegmentierung

Nach Komponente

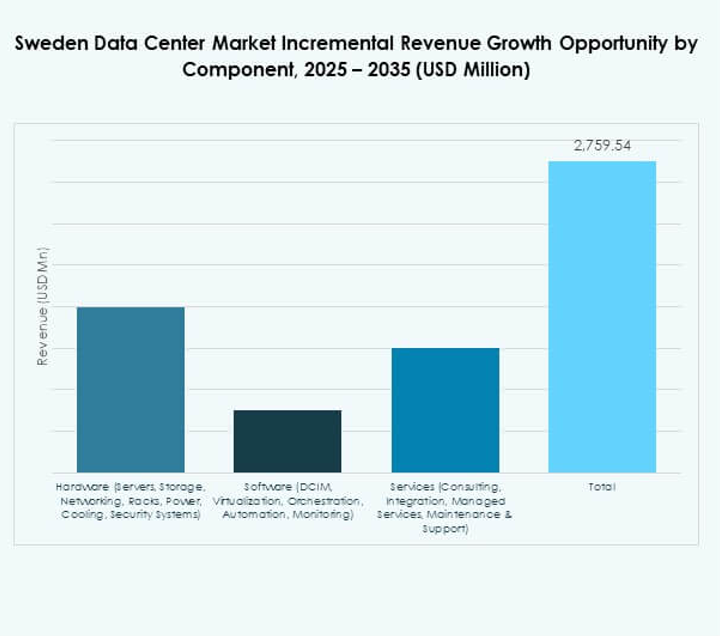

Hardware dominiert den schwedischen Rechenzentrumsmarkt mit einem bedeutenden Anteil, der von Servern, Racks und Kühlsystemen getrieben wird. Unternehmen priorisieren robuste Computerhardware, um die Cloud-Einführung und KI-Workloads zu unterstützen. Netzwerke und Sicherheitssysteme expandieren, da die Cyberrisiken zunehmen. Die Nachfrage nach Speicher wächst mit Big Data, Video-Streaming und Unternehmensanwendungen. Die Softwareeinführung, einschließlich DCIM und Orchestrierungstools, ergänzt die Hardware, indem sie die Effizienz verbessert. Dienstleistungen wie Beratung und Integration helfen, die Bereitstellung zu optimieren. Managed Services und Support zeigen ebenfalls ein kontinuierliches Wachstum. Zusammen führt Hardware, während Dienstleistungen und Software die Betriebseffizienz verstärken.

Nach Rechenzentrumstyp

Hyperscale-Rechenzentren halten den dominierenden Anteil am schwedischen Rechenzentrumsmarkt. Globale Cloud-Anbieter erweitern die Kapazität, um der Unternehmensnachfrage gerecht zu werden. Colocation-Einrichtungen wachsen stetig, indem sie flexible Lösungen für KMU anbieten. Unternehmensrechenzentren bleiben für Organisationen, die Datensouveränität priorisieren, von entscheidender Bedeutung. Edge- und modulare Zentren expandieren aufgrund von IoT-, 5G- und Smart-City-Anwendungen. Mega-Zentren treiben Investitionen durch groß angelegte Infrastrukturprojekte an. Cloud- und Internet-Rechenzentren unterstützen E-Commerce und Content-Delivery. Hyperscale behält die stärkste Dynamik, während modular und Edge an Zugkraft gewinnen.

Nach Bereitstellungsmodell

Cloud-basierte Bereitstellung treibt das Wachstum im schwedischen Rechenzentrumsmarkt voran. Unternehmen setzen auf Cloud-Modelle, um Skalierbarkeit und Kostenoptimierung sicherzustellen. On-Premises-Zentren bleiben für Sektoren mit sensiblen Datenanforderungen unverzichtbar. Hybride Bereitstellungen gewinnen an Bedeutung, indem sie Flexibilität und Kontrolle ausbalancieren. Sie bieten Organisationen die Möglichkeit, die Arbeitslastverteilung zu optimieren. Hybrid stärkt auch die Resilienz, indem es private und öffentliche Ressourcen kombiniert. KMUs setzen auf Cloud-First-Ansätze aufgrund der Erschwinglichkeit. Große Unternehmen verfolgen hybride Strategien, um Compliance und Betriebssicherheit zu gewährleisten. Cloud- und Hybridmodelle prägen zukünftige Akzeptanztrends.

Nach Unternehmensgröße

Große Unternehmen dominieren den schwedischen Rechenzentrumsmarkt aufgrund von Skalierungs- und Ressourcenanforderungen. BFSI-, Telekommunikations- und Gesundheitssektoren verlassen sich auf große Infrastrukturinvestitionen. Dies gewährleistet Resilienz für globale Operationen und kritische Dienstleistungen. KMUs zeigen eine wachsende Akzeptanz von Colocation- und Cloud-Lösungen. Niedrigere Anfangskosten machen Cloud für kleinere Firmen attraktiv. KMUs nutzen modulare Einrichtungen, um Innovation und Expansion zu unterstützen. Die Nachfrage von KMUs hebt Chancen für Colocation-Anbieter hervor. Große Unternehmen führen weiterhin, aber KMUs treiben die zukünftige Diversifizierung voran.

Nach Anwendung / Anwendungsfall

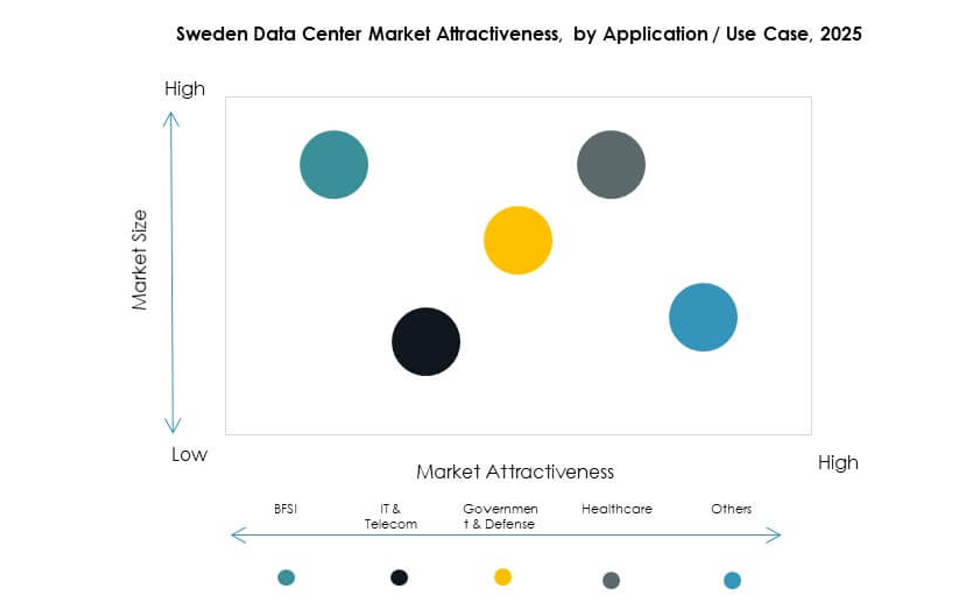

Der BFSI-Sektor hält einen führenden Anteil am schwedischen Rechenzentrumsmarkt. Er benötigt sichere, konforme Infrastrukturen für sensible Finanzdaten. IT und Telekommunikation treiben die Nachfrage mit großflächiger Cloud- und 5G-Adoption an. Regierung und Verteidigung sind auf lokalisierte Zentren für Datensouveränität angewiesen. Der Bedarf im Gesundheitswesen wächst mit Telemedizin und digitalen Gesundheitsakten. Einzelhandel und E-Commerce verlassen sich auf schnelle Verarbeitungs- und Liefersysteme. Medien und Unterhaltung wachsen durch Streaming- und Gaming-Dienste. Die Fertigung nutzt Automatisierung, die zuverlässige Infrastruktur erfordert. Bildung und Versorgungsunternehmen tragen ebenfalls stetig bei.

Nach Endnutzerindustrie

Cloud-Service-Anbieter dominieren den schwedischen Rechenzentrumsmarkt mit starken Investitionen in Hyperscale-Einrichtungen. Unternehmen bleiben wichtige Nutzer, die hybride und private Lösungen benötigen. Colocation-Anbieter wachsen, da KMUs skalierbare, erschwingliche Optionen suchen. Regierungsbehörden übernehmen Einrichtungen, um Compliance und Souveränität sicherzustellen. Andere Sektoren wie Bildung und Versorgungsunternehmen expandieren stetig. Cloud-Anbieter behalten die Dominanz aufgrund langfristiger globaler Expansion. Unternehmen stärken die hybride Akzeptanz für Sicherheit und Effizienz. Colocation baut starke regionale Partnerschaften über Branchen hinweg auf.

Regionale Einblicke

Nördliche Region führt mit erneuerbarer Energie und starkem Hyperscale-Ausbau

Nordschweden führt den schwedischen Rechenzentrumsmarkt mit einem Anteil von 38% an, unterstützt durch Wasserkraft und Windenergie. Es profitiert vom kalten Klima, das die Kühlungskosten senkt und die Effizienz steigert. Hyperscale-Projekte konzentrieren sich hier aufgrund des reichlichen Energie- und Landangebots. Es stärkt Schwedens Position als Nachhaltigkeitsführer in Europa. Nordische Hubs unterstützen auch die internationale Konnektivität zwischen den nordischen Ländern. Die Region zieht Investoren an, die langfristige Energiestabilität suchen. Das Wachstum setzt sich durch die Expansion großflächiger Rechenzentrumsprojekte fort.

- Zum Beispiel kündigte Lyten im August 2025 die Übernahme von Northvolts schwedischen Vermögenswerten an, die 16 GWh betriebliche Batteriekapazität und 15 GWh im Bau umfassen, was es zu einer führenden Neuentwicklung in Nordschwedens Energieinfrastruktur macht.

Zentrale Region gestärkt durch Unternehmensnachfrage und Colocation-Wachstum

Mittelschweden hält einen Anteil von 34 % am schwedischen Rechenzentrumsmarkt mit starker Unternehmenspräsenz. Die Region unterstützt Industrien in den Bereichen Telekommunikation, Fertigung und Finanzen, die eine sichere Infrastruktur benötigen. Sie fördert auch das Wachstum von Colocation für KMUs und Startups. Die Konnektivität zwischen den großen Städten gewährleistet zuverlässige Dienste für regionale Operationen. Es wird ein Gleichgewicht zwischen Nachfrage von Unternehmen und hybriden Modellen gehalten. Unternehmen bevorzugen zentrale Knotenpunkte aufgrund der Nähe zu Hauptsitzen und Kundenbasen. Die Region bleibt ein wesentlicher Bestandteil des schwedischen Infrastrukturekosystems.

- Zum Beispiel erweiterte Conapto im Juni 2025 seine Einrichtungen in Stockholm durch eine Partnerschaft, die skalierbare KI-Infrastruktur liefert, angetrieben von 100 % erneuerbarer Energie und fortschrittlichen Wärmerückgewinnungssystemen, die die Netzeffizienz sicherstellen und Unternehmens-Workloads unterstützen.

Südregion entwickelt sich mit Edge- und modularer Infrastrukturentwicklung

Südschweden macht 28 % des schwedischen Rechenzentrumsmarktes aus, mit wachsenden Edge-Implementierungen. Die Region profitiert von fortschrittlichen städtischen Netzwerken, die intelligente Städte und Einzelhandelszentren unterstützen. Edge-Zentren reduzieren die Latenz für kundenorientierte Anwendungen. Modulare Projekte expandieren, um schnell kosteneffiziente Kapazitäten bereitzustellen. Es positioniert südliche Knotenpunkte als Innovationszonen für digitale Infrastruktur. Partnerschaften zwischen Telekommunikation und Gemeinden treiben das schnelle Wachstum voran. Die Region entwickelt sich zu einem wichtigen Ergänzungsteil zur nördlichen und zentralen Dominanz.

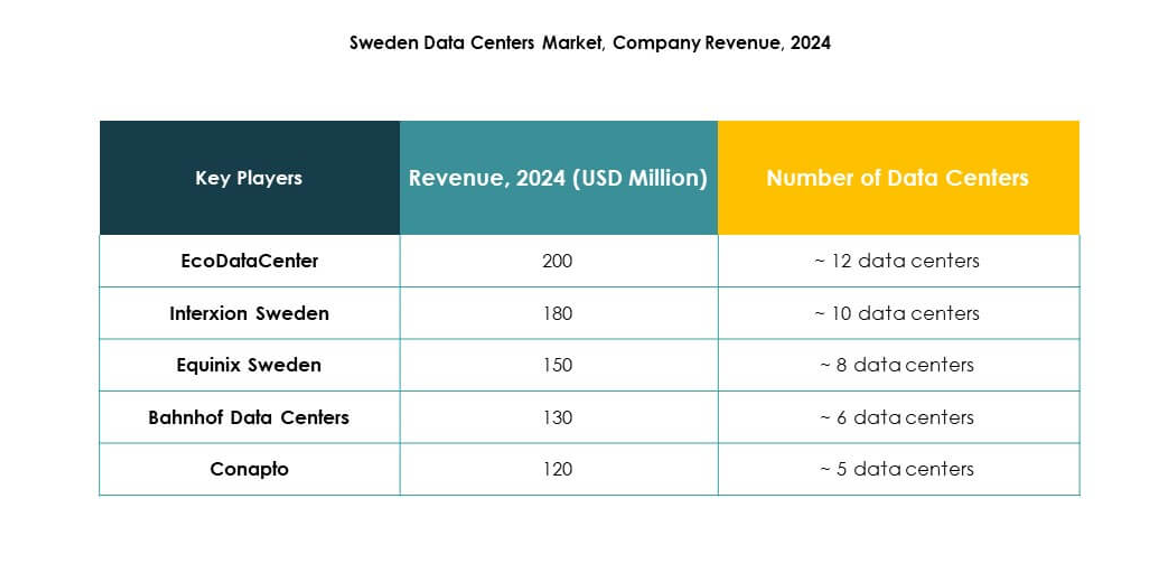

Wettbewerbseinblicke:

- EcoDataCenter

- Interxion Schweden

- Equinix Schweden

- eww ITandTel

- Bahnhof Rechenzentren

- Conapto

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Der schwedische Rechenzentrumsmarkt spiegelt ein wettbewerbsintensives Umfeld wider, das von globalen Hyperscale-Anbietern und regionalen Spezialisten geprägt ist. Er wird durch eine Mischung aus nachhaltig orientierten Betreibern und multinationalen Technologieführern angetrieben. EcoDataCenter, Bahnhof und Conapto betonen erneuerbare Energien, Abwärmerückgewinnung und grüne Zertifizierungen, um umweltbewusste Kunden anzuziehen. Interxion und Equinix pflegen starke Colocation-Portfolios, unterstützt durch eine robuste Konnektivität in ganz Europa. Hyperscale-Führer wie Microsoft, AWS und Google erweitern die Kapazität, um Cloud-First-Unternehmen und öffentliche Organisationen zu bedienen. Der regionale Anbieter eww ITandTel erhöht die Vielfalt, indem er lokalisierte Dienste anbietet, die auf KMUs zugeschnitten sind. Der Markt belohnt Innovationen in Effizienz, Skalierbarkeit und Compliance, wobei Wettbewerber in modulare Infrastruktur, KI-basierte Überwachung und erneuerbare Integration investieren, um sich zu differenzieren und langfristiges Wachstum zu sichern.

Neueste Entwicklungen:

- Im September 2025 gab EcoDataCenter bekannt, dass es sich 600 Millionen Euro an Fremdfinanzierung von der Deutschen Bank gesichert hat, um den Bau von zwei groß angelegten, auf KI ausgerichteten Rechenzentren in den Regionen Borlänge und Falun in Schweden zu beschleunigen, um der steigenden Nachfrage nach Hochleistungsrechner-Infrastruktur gerecht zu werden.

- Im August 2025 ging Equinix eine Partnerschaft mit Groq ein, um eine KI-Infrastruktur mit niedriger Latenz in nordischen Rechenzentren zu ermöglichen und die KI- und maschinellen Lernfähigkeiten für europäische Unternehmen, die über die Plattform operieren, zu erweitern. Im Dezember 2023 unterzeichnete Equinix einen neuen Stromabnahmevertrag mit Neoen, um 15 MW Windkapazität zum schwedischen Netz hinzuzufügen und seine Nachhaltigkeitsverpflichtungen für lokale Rechenzentren zu verstärken.

- Im Juni 2025 kündigte Conapto eine strategische Partnerschaft mit Vertical Data an, um skalierbare, sichere und klimafreundliche KI-Infrastruktur unter Nutzung seiner Stockholmer Rechenzentren bereitzustellen, die zu 100 % mit erneuerbarer Energie betrieben werden und fortschrittliche Funktionen zur Wärmerückgewinnung und Netzunterstützung bieten.

- Im Mai 2025 erwarb Bahnhof das historische Bunkerberget-Gelände in Göteborg, einen Industrie-Bunker aus der Zeit des Kalten Krieges, um ein neues unterirdisches Rechenzentrum zu entwickeln, die sichere Colocation-Kapazität zu erhöhen und die Entwicklung der Stadt zu einem wichtigen digitalen Tor für Europa zu unterstützen.