Zusammenfassung:

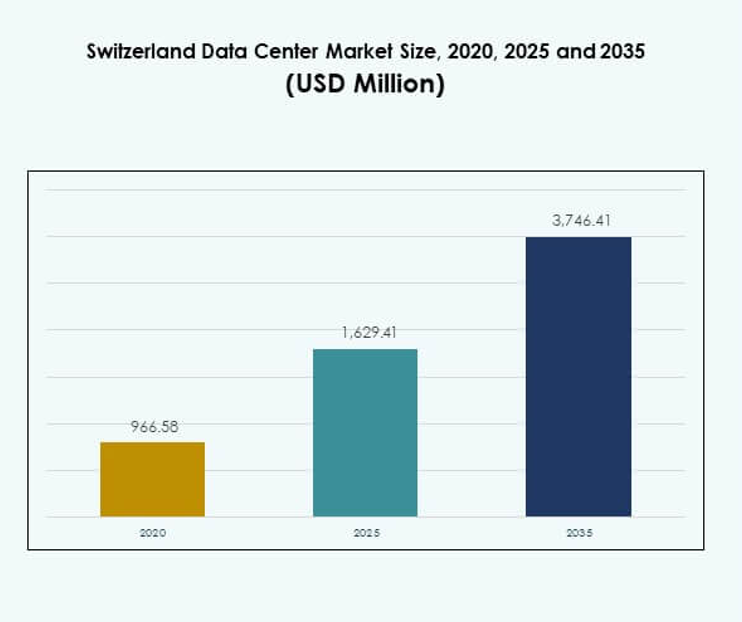

Der Markt für Rechenzentren in der Schweiz wurde 2020 auf 966,58 Millionen USD geschätzt und soll bis 2025 auf 1.629,41 Millionen USD anwachsen. Bis 2035 wird ein Wert von 3.746,41 Millionen USD erwartet, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,64 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Rechenzentren in der Schweiz 2025 |

USD 1.629,41 Millionen |

| Markt für Rechenzentren in der Schweiz, CAGR |

8,64% |

| Marktgröße für Rechenzentren in der Schweiz 2035 |

USD 3.746,41 Millionen |

Das Marktwachstum wird durch die rasche Einführung von Cloud-Plattformen, fortschrittlichen Automatisierungstools und nachhaltigkeitsorientierter Infrastruktur angetrieben. Unternehmen verlangen skalierbare, sichere und energieeffiziente Lösungen zur Unterstützung von KI-, IoT- und digitalen Transformationsinitiativen. Der Markt zeigt strategische Bedeutung für Unternehmen und Investoren aufgrund der regulatorischen Stabilität der Schweiz, der Integration erneuerbarer Energien und ihrer Position als vertrauenswürdiges europäisches Zentrum für sichere digitale Operationen. Die Westschweiz führt aufgrund der Konzentration internationaler Zentren in Genf und Lausanne, unterstützt durch starke finanzielle und staatliche Nachfrage. Die nördlichen und zentralen Regionen, einschließlich Zürich und Bern, expandieren mit Hyperscale- und Colocation-Einrichtungen, die Unternehmen und globalen Kunden dienen. Die östlichen und südlichen Gebiete entwickeln sich zu Wachstumskorridoren, profitieren von modularen Entwicklungen und verbesserter grenzüberschreitender Konnektivität.

Markttreiber

Wachsende Bedeutung der digitalen Infrastruktur für die Unternehmensumwandlung

Der Markt für Rechenzentren in der Schweiz profitiert von der steigenden Nachfrage nach digitaler Infrastruktur, die die Unternehmensumwandlung in verschiedenen Branchen unterstützt. Unternehmen setzen fortschrittliche IT-Systeme ein, um die Einführung von Cloud-Technologien, KI-Workloads und IoT-Anwendungen zu verwalten. Dieses Wachstum unterstreicht die Notwendigkeit sicherer, skalierbarer und energieeffizienter Rechenzentren. Unternehmen sehen die Schweiz aufgrund politischer Stabilität und starker Datenschutzgesetze als vertrauenswürdiges Zentrum. Unternehmen betrachten digitale Infrastruktur als entscheidend für die Wettbewerbsfähigkeit. Investoren erkennen, dass das Wachstum der Infrastruktur Innovationen untermauert. Es stärkt die Rolle der Schweiz als strategisches digitales Tor in Europa.

- Zum Beispiel kündigte Microsoft im Juni 2025 eine Investition von 400 Millionen USD an, um seine Rechenzentren in Zürich und Genf zu erweitern, die Cloud- und KI-Infrastruktur zu stärken und über 50.000 Kunden zu unterstützen. Die Erweiterung stellt sicher, dass alle Daten innerhalb der Schweizer Grenzen bleiben, was die Einhaltung und Sicherheit für regulierte Sektoren verstärkt.

Beschleunigter Übergang zu Cloud- und Hybridmodellen

Unternehmen migrieren Arbeitslasten zu Cloud- und Hybridmodellen, um Skalierbarkeit und Kosteneffizienz zu verbessern. Der Schweizer Rechenzentrumsmarkt gewinnt an Dynamik durch die starke Verbreitung von Multi-Cloud-Strategien unter Finanzinstituten und globalen Unternehmen. Colocation- und Hyperscale-Anbieter erweitern ihre Kapazitäten, um der steigenden Nachfrage nach flexibler Infrastruktur gerecht zu werden. Cloud-native Anwendungen erfordern geringe Latenzzeiten und robuste Sicherheitsrahmen, die lokale Einrichtungen bieten. Unternehmen bevorzugen hybride Ansätze, um Compliance mit Agilität in Einklang zu bringen. Die Nachfrage nach Integration mit globalen Cloud-Plattformen beschleunigt das Wachstum. Dies positioniert die Schweiz als wichtigen Knotenpunkt für das globale Cloud-Traffic-Management.

- Zum Beispiel eröffnete die NorthC Group im März 2025 ein neues Rechenzentrum in Winterthur mit 1.100 Quadratmetern Betriebsfläche und 1,8 MW IT-Kapazität, das hybride Lösungen, direkte Cloud-Konnektivität und einen Betrieb vollständig mit erneuerbarer Energie bietet.

Annahme energieeffizienter Technologien und Nachhaltigkeitsziele

Nachhaltigkeit steht im Mittelpunkt der Investitionen in neue Einrichtungen, angetrieben durch Umweltziele und regulatorische Anforderungen. Betreiber setzen erneuerbare Energiequellen, Flüssigkeitskühlung und KI-gestützte Effizienzwerkzeuge ein, um den CO2-Fußabdruck zu reduzieren. Der Schweizer Rechenzentrumsmarkt stimmt mit den Klimazielen der Europäischen Union und den starken Nachhaltigkeitspolitiken der Schweiz überein. Rechenzentren liefern zunehmend Wärme an nahegelegene Gemeinden, um den Energieverbrauch zu optimieren. Grüne Zertifizierungen ziehen globale Unternehmen an, die umweltfreundliche Lösungen suchen. Investoren sehen energieeffiziente Infrastruktur als Unterscheidungsmerkmal im Wettbewerbsumfeld. Es schafft langfristige betriebliche Vorteile und eine stärkere Anziehungskraft für multinationale Kunden.

Integration fortschrittlicher Automatisierung und KI-gesteuertes Management

Automatisierungs- und KI-Technologien verbessern die Effizienz und optimieren die Arbeitslastverteilung über Einrichtungen hinweg. Betreiber nutzen prädiktive Analysen für Kapazitätsplanung, Echtzeitüberwachung und Risikominderung. Der Schweizer Rechenzentrumsmarkt gewinnt an Stärke durch den steigenden Einsatz von DCIM-Software, Orchestrierung und maschinellen Lernwerkzeugen. Diese Innovationen reduzieren Ausfallzeiten und senken Betriebskosten. Unternehmen verlassen sich auf KI, um Nachfrageprognosen zu erstellen und Ressourcen effizient zuzuweisen. Investoren identifizieren Automatisierung als Treiber für Resilienz und Wertschöpfung. Es stellt sicher, dass Betreiber konsistente Leistung über expandierende Infrastrukturnetzwerke hinweg liefern.

Markttrends

Erweiterung von Hyperscale-Einrichtungen zur Unterstützung von Hochdichte-Anwendungen

Der Schweizer Rechenzentrumsmarkt beobachtet ein signifikantes Wachstum in der Hyperscale-Entwicklung, um KI- und groß angelegte Cloud-Arbeitslasten zu bewältigen. Anbieter investieren in Hochdichte-Racks und fortschrittliche Energiemanagementsysteme. Die Nachfrage nach Hyperscale-Kapazität spiegelt die steigende Digitalisierung von Unternehmen und die globale SaaS-Adoption wider. Einrichtungen betonen modulare Erweiterungen, um sich schnell an wechselnde Nachfrage anzupassen. Unternehmen investieren in Kühlmethoden der nächsten Generation, um dichte Arbeitslasten zu unterstützen. Hyperscale-Betreiber ziehen durch skalierbare Designs ausländische Investitionen an. Dies stärkt den Ruf der Schweiz als bevorzugtes Ziel für missionskritische globale Infrastruktur.

Colocation-Wachstum getrieben durch internationale Unternehmen und regulatorische Sicherheit

Colocation wächst weiter, da internationale Unternehmen sichere und konforme Infrastrukturen in der Schweiz priorisieren. Der Schweizer Rechenzentrumsmarkt profitiert von einer starken Nachfrage in den Bereichen Finanzdienstleistungen, Biotechnologie und Telekommunikation. Anbieter bieten flexible Raum- und Konnektivitätslösungen, die den globalen Kunden gerecht werden. Das rechtliche Umfeld der Schweiz gewährleistet Datensouveränität und die Einhaltung strenger Datenschutzbestimmungen. Colocation-Hubs unterstützen auch den grenzüberschreitenden Verkehr zwischen Deutschland, Frankreich und Italien. Diese Expansion zieht Kunden an, die Stabilität und fortschrittliche Infrastrukturen suchen. Sie stärkt die Attraktivität der Schweiz als vertrauenswürdiger regionaler Colocation-Hub.

Steigende Edge-Implementierungen und Mikro-Modulare Rechenzentren

Edge- und modulare Einrichtungen gewinnen an Bedeutung, um Echtzeitanwendungen und lokale Arbeitslasten zu unterstützen. Der Schweizer Rechenzentrumsmarkt passt sich an die 5G-Erweiterung und Smart-City-Initiativen an, die extrem niedrige Latenzzeiten erfordern. Unternehmen setzen Mikro-Rechenzentren näher bei den Kunden ein, um die Leistung zu verbessern. Modulare Designs ermöglichen eine schnellere Bereitstellung in unterversorgten Regionen. Telekommunikationsbetreiber und Industrieunternehmen treiben diese Nachfrage an, um IoT und Automatisierung zu unterstützen. Das Wachstum im Edge-Bereich schafft Möglichkeiten für regionale Akteure, mit größeren Anbietern zu konkurrieren. Es unterstreicht den Wandel hin zu verteilten Rechenmodellen in der Schweiz.

Fokus auf Sicherheitsintegration und fortschrittliche Compliance-Frameworks

Sicherheit bleibt ein dominanter Trend, mit wachsendem Schwerpunkt auf integrierter Cyber- und physischer Schutz. Der Schweizer Rechenzentrumsmarkt passt sich an regulatorische Rahmenbedingungen an, die hohe Compliance-Standards für sensible Daten erfordern. Einrichtungen investieren in biometrischen Zugang, KI-gestützte Eindringungserkennung und kontinuierliche Bedrohungsüberwachung. Unternehmen priorisieren Betreiber, die mit ISO- und GDPR-Anforderungen übereinstimmen. Sicherheitsinnovationen stärken das Vertrauen der Kunden in gehostete Arbeitslasten. Anbieter erweitern Investitionen in Cyber-Resilienz, um sich gegen ausgeklügelte Angriffe zu verteidigen. Dies macht die Schweiz zu einem führenden Land in sicheren und konformen Rechenzentrumsoperationen.

Marktherausforderungen

Hohe Energiekosten und begrenzte Verfügbarkeit von Land für Expansion

Der Schweizer Rechenzentrumsmarkt steht vor Herausforderungen durch hohe Strompreise und begrenzte Verfügbarkeit von Immobilien. Betreiber müssen Zugang zu erneuerbaren Energien sichern und gleichzeitig die Betriebskosten verwalten. Der steigende Strombedarf erzeugt Druck auf die Netzkapazität in städtischen Regionen. Landknappheit schränkt den Neubau in der Nähe großer Städte ein. Anbieter setzen auf vertikale Bauten und modulare Erweiterungen, um räumliche Herausforderungen zu überwinden. Unternehmen sehen sich oft höheren Servicekosten im Vergleich zu Nachbarländern gegenüber. Investoren wägen diese Kostenfaktoren ab, bevor sie in den Markt eintreten. Dies erzeugt Wettbewerbsdruck zwischen lokalen und internationalen Anbietern.

Komplexes regulatorisches Umfeld und Fachkräftemangel in fortgeschrittenen Rollen

Betreiber müssen sich in einem komplexen Rahmen nationaler und EU-Vorschriften bewegen, die Energieverbrauch, Datenschutz und Umweltstandards abdecken. Der Schweizer Rechenzentrumsmarkt erfordert hohe Compliance-Investitionen, die kleinere Unternehmen belasten. Multinationale Unternehmen können regulatorische Kosten effektiver absorbieren und stärken so ihre Position. Fachkräftemangel in den Bereichen KI, Cloud-Architektur und Cybersicherheit verschärft die Herausforderungen zusätzlich. Anbieter konkurrieren heftig um qualifizierte Ingenieure zur Verwaltung kritischer Systeme. Dieser Mangel erhöht die Arbeitskosten und beeinflusst die Projektzeitpläne. Er begrenzt die Kapazität, in stark nachgefragten Sektoren schnell zu skalieren.

Marktchancen

Steigende Investitionen in KI, Quantencomputing und Hochleistungsinfrastruktur

Chancen ergeben sich aus der wachsenden Nachfrage nach KI-Trainingsclustern, Quantencomputing-Infrastruktur und HPC-Systemen. Der Schweizer Rechenzentrumsmarkt bietet aufgrund des robusten Energiezugangs und stabiler Vorschriften ein ideales Umfeld. Globale Unternehmen suchen Einrichtungen, die Arbeitslasten der nächsten Generation unterstützen. Investoren erkennen starkes Potenzial im Hosting von KI-Datenclustern, die Flüssigkeitskühlung und spezialisierte Hardware erfordern. Die Nachfrage nach Hochgeschwindigkeitsverbindungen stärkt die Wachstumsaussichten. Dies positioniert die Schweiz als Innovationszentrum für fortschrittliche Computerinfrastruktur.

Strategisches Wachstum durch grenzüberschreitende Konnektivität und Erweiterung des Cloud-Ökosystems

Grenzüberschreitende Konnektivität bietet starke Chancen für Betreiber, die ihre Präsenz in Europa ausweiten möchten. Der Schweizer Rechenzentrumsmarkt profitiert von seiner zentralen Lage und direkten Verbindungen zu wichtigen Knotenpunkten in Deutschland, Frankreich und Italien. Cloud-Ökosysteme integrieren sich mit internationalen Anbietern und stärken die Rolle der Schweiz als globales digitales Tor. Unternehmen suchen neutrale Colocation-Hubs, die regionale Märkte miteinander verbinden. Investitionen in Unterseekabelerweiterungen und Glasfaser-Upgrades fördern das Wachstumspotenzial. Dies unterstützt die Position der Schweiz in zukünftigen europäischen Digitalinfrastrukturstrategien.

Marktsegmentierung

Nach Komponente

Hardware dominiert den Schweizer Rechenzentrumsmarkt mit starker Nachfrage nach Servern, Netzwerkausrüstung und Kühlsystemen. Anbieter investieren stark in hochdichte Racks und fortschrittliche Stromverteilungseinheiten, um KI-Arbeitslasten zu bewältigen. Software wie DCIM und Automatisierungstools werden zur Optimierung der Effizienz zunehmend eingesetzt. Dienstleistungen, einschließlich Integration und Managed Services, unterstützen Unternehmen beim Übergang zu hybriden Modellen. Hardware behält aufgrund kontinuierlicher Upgrades einen führenden Anteil. Sie bleibt das Rückgrat der wachsenden digitalen Infrastruktur der Schweiz.

Nach Rechenzentrumstyp

Colocation- und Hyperscale-Rechenzentren halten den größten Anteil am Schweizer Rechenzentrumsmarkt. Colocation profitiert von internationalen Unternehmen, die sichere Einrichtungen suchen, während Hyperscale-Investitionen wachsende globale Arbeitslasten bedienen. Edge- und modulare Zentren gewinnen an Bedeutung, um lokalisierte Anwendungen und 5G zu unterstützen. Unternehmensanlagen bleiben für compliance-orientierte Sektoren relevant. Mega-Rechenzentren expandieren in strategischen Knotenpunkten in der Nähe von Zürich und Genf. Cloud- und IDC-Einrichtungen integrieren globale Anbieter. Dies zeigt einen diversifizierten Mix von Rechenzentrumsmodellen.

Nach Bereitstellungsmodell

Hybride Bereitstellung dominiert den Schweizer Rechenzentrumsmarkt, da Unternehmen die Kontrolle vor Ort mit der Skalierbarkeit der Cloud ausbalancieren. Große Unternehmen übernehmen hybride Modelle, um Compliance zu gewährleisten und gleichzeitig die Agilität der Cloud zu nutzen. Cloud-basierte Modelle wachsen stark aufgrund von SaaS- und Remote-Arbeitsanforderungen. Vor-Ort bleibt für Branchen mit strengen regulatorischen Anforderungen von entscheidender Bedeutung. Hybrid bietet Flexibilität und Widerstandsfähigkeit und spricht multinationale Unternehmen an. Dienstleister erweitern hybride Integrationsfähigkeiten, um die Nachfrage zu erfassen. Dies stärkt die Position der Schweiz bei der fortschrittlichen IT-Adoption.

Nach Unternehmensgröße

Große Unternehmen führen den Schweizer Rechenzentrumsmarkt mit starken Investitionen in Hochleistungsrechnen und globale Konnektivität an. KMU übernehmen zunehmend cloud-basierte Modelle aufgrund niedrigerer Vorabkosten und Skalierungsvorteile. Hybride Lösungen unterstützen das Wachstum von KMU in den Bereichen E-Commerce, Gesundheitswesen und Fintech. Unternehmen aller Größen nutzen Colocation für Compliance und Widerstandsfähigkeit. Große Unternehmen treiben die Nachfrage nach Hyperscale-Einrichtungen an. KMU fördern die Einführung flexibler, dienstleistungsbasierter Modelle. Dies gewährleistet ein breit angelegtes Wachstum über alle Unternehmenssegmente hinweg.

Nach Anwendung / Anwendungsfall

Der BFSI-Sektor dominiert den Schweizer Rechenzentrumsmarkt aufgrund hoher Datenvolumen und Compliance-Anforderungen. IT und Telekommunikation treiben das Wachstum durch Cloud-Ökosysteme und 5G-Rollouts voran. Gesundheitswesen und Einzelhandel übernehmen Rechenzentren für digitale Gesundheitsdienste und Omnichannel-Handel. Medien und Unterhaltung expandieren mit der Nachfrage nach Streaming und Gaming. Die Fertigungsindustrie integriert IoT-gesteuerte Datenverwaltung. Regierung und Verteidigung priorisieren Sicherheit und Souveränität. Auch Bildung und Versorgungsunternehmen erweitern die Nutzung. Dies gewährleistet eine ausgewogene Nachfrage über mehrere Branchen hinweg.

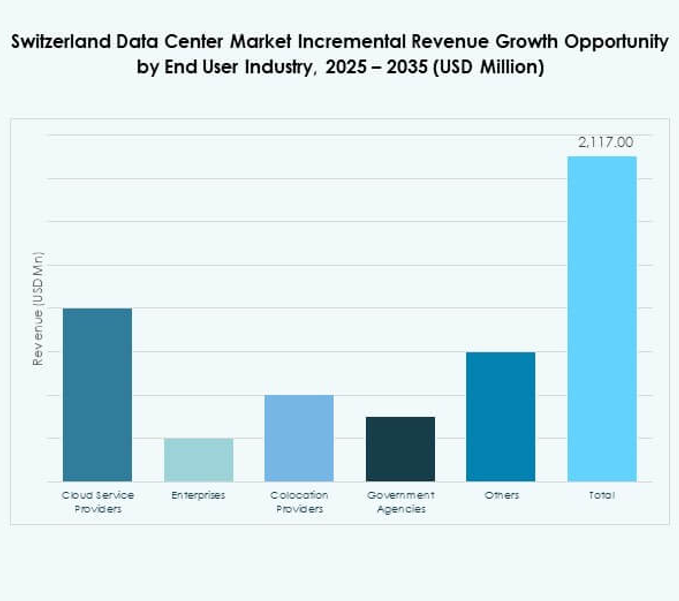

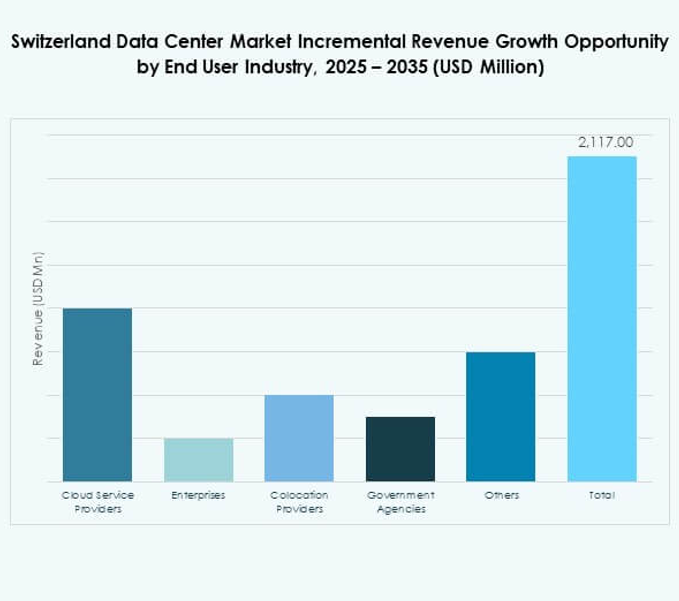

Nach Endnutzerbranche

Cloud-Service-Anbieter dominieren den Schweizer Rechenzentrumsmarkt mit großangelegten Investitionen in Hyperscale-Infrastrukturen. Colocation-Anbieter expandieren, um die internationale Unternehmensnachfrage zu decken. Unternehmen nutzen hybride Modelle für betriebliche Flexibilität. Regierungsbehörden priorisieren Compliance und Souveränität durch sichere Einrichtungen. Andere Endnutzer, einschließlich Forschungseinrichtungen und Versorgungsunternehmen, erhöhen ihre Abhängigkeit von datengesteuerten Modellen. Die Vielfalt der Endnutzer sorgt für starke Resilienz gegen branchenspezifische Abschwächungen. Es schafft ein breites Ökosystem von Interessengruppen, das das Wachstum der Dateninfrastruktur in der Schweiz antreibt.

Regionale Einblicke

Westschweiz führt mit stärkstem Marktanteil und Infrastrukturdichte

Die Westschweiz macht 42 % des Marktanteils des Schweizer Rechenzentrumsmarktes aus, angeführt von Hubs in Genf und Lausanne. Sie profitiert von der Nähe zu Frankreich und Italien, was eine grenzüberschreitende Konnektivität ermöglicht. Starke Nachfrage aus dem Finanzdienstleistungs- und Regierungssektor unterstützt das Wachstum. Die Verfügbarkeit von Energie und fortschrittlichen Glasfasernetzen verstärkt ihre Rolle. Unternehmen wählen diese Subregion für Compliance und Resilienz. Dies positioniert die Westschweiz als führende Zone für digitale Infrastruktur.

Nördliche und Zentralschweiz erweitern Kapazität mit städtischem Wachstum und Unternehmenszentren

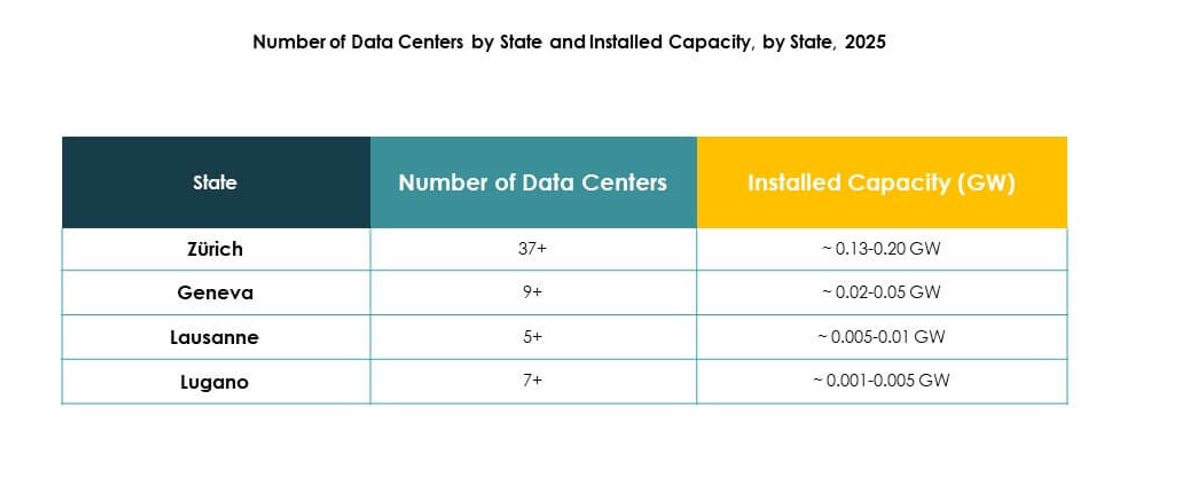

Die nördlichen und zentralen Regionen halten 36 % des Marktanteils des Schweizer Rechenzentrumsmarktes, verankert durch Zürich und Bern. Diese Städte beherbergen große Unternehmenszentralen und Finanzinstitute. Die Nachfrage nach Hyperscale- und Colocation-Einrichtungen für globale Workloads wächst. Starke Talentpools unterstützen Innovation und Technologieakzeptanz. Die Konnektivität mit Deutschland verbessert die regionale Integration. Dies hebt die nördliche und zentrale Schweiz als aufstrebende Zentren für skalierbare Infrastruktur hervor.

- Zum Beispiel eröffnete Green Datacenter im Januar 2023 seinen Campus in Dielsdorf in der Nähe von Zürich, der sich über 46.000 Quadratmeter erstreckt und bis zu 80.000 Server beherbergen soll, wobei die M-Einrichtung fortschrittliche Energieeffizienzmaßnahmen und Wärmerückgewinnungssysteme bietet.

Ost- und Südschweiz entwickeln sich zu Wachstumshubs für Edge- und Nischenmärkte

Die Ost- und Südschweiz machen zusammen 22 % des Marktanteils des Schweizer Rechenzentrumsmarktes aus. Das Wachstum wird durch modulare Einrichtungen, Edge-Deployments und spezialisierte Anwendungen vorangetrieben. Die Nähe zu Österreich und Italien stärkt die regionale Konnektivität. Lokale Regierungen unterstützen neue Investitionen durch Anreize und Programme für grüne Energie. Betreiber erweitern die Kapazität in kleineren Städten, um KMUs und verteilte Workloads zu bedienen. Dies hebt diese Subregionen als wichtige Wachstumskorridore für zukünftige Expansionen hervor.

- Zum Beispiel erweiterte Safe Host im Mai 2022 seine Aktivitäten durch die Integration von vier Schweizer Rechenzentren mit einer Gesamtfläche von über 20.000 Quadratmetern und einer IT-Kapazität von 45 MW, nachdem es von IPI Partners übernommen und in STACK EMEA umbenannt wurde.

Wettbewerbseinblicke:

- Green Datacenter

- Interxion Schweiz

- Equinix Schweiz

- Safe Host

- Swisscom Rechenzentren

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc.

- Google LLC (Alphabet Inc.)

Der Schweizer Rechenzentrumsmarkt zeichnet sich durch starken Wettbewerb zwischen inländischen Anbietern und globalen Hyperscale-Führern aus. Lokale Unternehmen wie Green Datacenter, Interxion und Safe Host erweitern ihre Kapazitäten, um die Nachfrage von Unternehmen zu bedienen, die sichere und konforme Infrastrukturen suchen. Swisscom Rechenzentren nutzen starke Verbindungen zu Regierung und regulierten Branchen, während internationale Betreiber wie Equinix und Digital Realty die grenzüberschreitende Konnektivität stärken. Globale Technologieriesen, darunter Microsoft, AWS und Google, investieren stark in cloud-verknüpfte Infrastrukturen und stärken damit die Position der Schweiz als vertrauenswürdiger digitaler Knotenpunkt. Der Wettbewerb konzentriert sich auf Nachhaltigkeit, die Nutzung erneuerbarer Energien und fortschrittliche Sicherheitsstandards. Er treibt kontinuierliche Innovationen in den Bereichen Colocation, Hybrid- und Hyperscale-Angebote voran, um sicherzustellen, dass Betreiber Zuverlässigkeit, Effizienz und Compliance aufrechterhalten, um sowohl regionale als auch multinationale Kunden anzuziehen.

Aktuelle Entwicklungen:

- Im September 2025 kündigte Green Datacenter die Erweiterung seiner Präsenz nach Deutschland durch die Gründung der Green Datacenter Germany GmbH an, was einen neuen Meilenstein in der europäischen Wachstumsstrategie des Unternehmens darstellt. Die Tochtergesellschaft unter der Leitung von Heiko Siats zielt darauf ab, hoch energieeffiziente Rechenzentrumslösungen in der Nähe von Frankfurt bereitzustellen, um der steigenden Nachfrage von Unternehmen und Cloud-Anbietern in ganz Europa gerecht zu werden.

- Im Juli 2025 stimmte der IFM Global Infrastructure Fund (IFM GIF), beraten von IFM Investors, dem Erwerb von 100 Prozent der Green Group AG zu, was eine bedeutende Übernahme im Schweizer Rechenzentrumssegment darstellt und Green Datacenter für weitere Expansionen und Investitionen in nachhaltige, innovative Rechenzentrumsinfrastruktur positioniert.

- Im Juni 2025 kündigte Microsoft eine bedeutende Investition von 400 Millionen US-Dollar an, um seine bestehenden Rechenzentren in Zürich und Genf zu erweitern. Diese Initiative konzentriert sich darauf, die AI-bereite Infrastrukturkapazität zu erhöhen und die digitalen Transformationsbedürfnisse von über 50.000 Kunden in den Bereichen Gesundheitswesen, Finanzen und Regierung zu unterstützen.