Zusammenfassung:

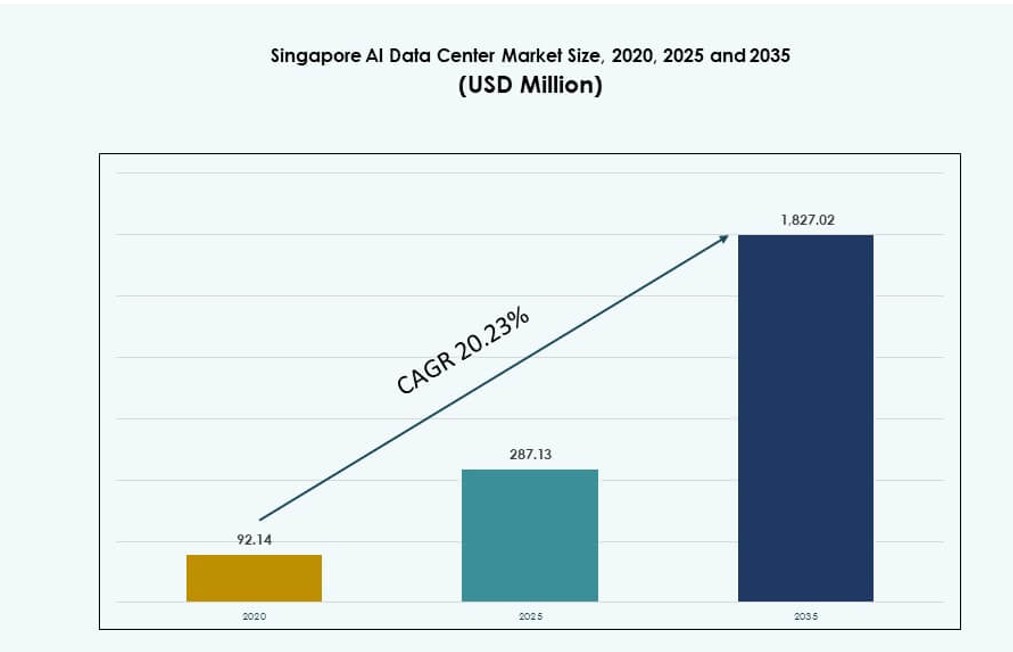

Der Markt für KI-Datenzentren in Singapur wurde 2020 mit 92,14 Millionen USD bewertet, soll bis 2025 auf 287,13 Millionen USD wachsen und bis 2035 voraussichtlich 1.827,02 Millionen USD erreichen, bei einer jährlichen Wachstumsrate (CAGR) von 20,23 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße der KI-Datenzentren in Singapur 2025 |

287,13 Millionen USD |

| Markt für KI-Datenzentren in Singapur, CAGR |

20,23% |

| Marktgröße der KI-Datenzentren in Singapur 2035 |

1.827,02 Millionen USD |

Starke staatliche Richtlinien, Smart-Nation-Initiativen und die Nachfrage nach Unternehmens-KI treiben das schnelle Marktwachstum voran. Unternehmen setzen auf hochdichte Recheninfrastrukturen, um große KI-Modelle und Echtzeitanalysen zu unterstützen. Betreiber investieren in Flüssigkeitskühlung, Integration erneuerbarer Energien und GPU-optimierte Designs, um den KI-Bedarf zu decken. Singapurs strategische Lage und Konnektivität machen es zu einem bevorzugten Knotenpunkt für regionale KI-Dienste. Investoren sehen langfristigen Wert in der regulatorischen Klarheit, Skalierbarkeit und dem Zugang zu regionalen Märkten.

Singapur führt in Südostasien bei der Infrastruktur für KI-Datenzentren aufgrund seiner digitalen Reife, dem Zugang zu Unterseekabeln und stabilen Energiepolitiken. Es hält einen dominanten Anteil an der regionalen Kapazität und unterstützt den KI-Einsatz in Malaysia, Indonesien, Thailand, Vietnam und den Philippinen. Diese aufstrebenden Märkte sind auf Singapurs Interkonnektivität für KI-Anwendungen mit niedriger Latenz angewiesen. Diese regionale Integration stärkt Singapurs Führungsrolle und macht es zu einer zentralen Basis für den Ausbau der KI-Infrastruktur in der ASEAN.

Marktdynamik:

Markttreiber

KI-gesteuerte Infrastrukturadoption und beschleunigte Unternehmensdigitalisierung

KI-Workloads verändern die Gestaltung, den Betrieb und die Optimierung von Datenzentren. Unternehmen modernisieren IT-Systeme, um den wachsenden KI-Anforderungen gerecht zu werden, einschließlich großem Modelltraining und hochvolumiger Inferenz. Singapur bietet stabile Stromversorgung, Unterseekabelrouten und neutralen Zugang, was globale Technologieriesen anzieht. Hyperscaler und Colocation-Anbieter skalieren ihre Operationen, um diesem Wandel gerecht zu werden. Der Markt für KI-Datenzentren in Singapur unterstützt KI-fähige Rack-Dichte, GPU-Cluster und Infrastrukturen mit niedriger Latenz. Er ermöglicht die schnelle Bereitstellung von KI-basierten Diensten in den Bereichen Finanzen, Gesundheitswesen und Logistik. Unternehmen sehen es als strategischen Standort für APAC-KI-Operationen. Investoren sehen langfristigen Wert in Singapurs politischer Stabilität und Netzwerkreichweite. Staatliche Unterstützung für KI, Talententwicklung und Nachhaltigkeit stärkt das Vertrauen der Investoren.

- Zum Beispiel hat Google 2024 seine vierte Rechenzentrumsanlage in Singapur fertiggestellt, wodurch sich die gesamten lokalen Investitionen auf etwa 5 Milliarden US-Dollar belaufen. Die Erweiterung stärkt die Cloud-Infrastruktur Singapurs und ermöglicht KI-Dienste wie Suche und Workspace aus seiner regionalen Cloud-Region.

Unterstützung der Regierung für eine KI-orientierte digitale Wirtschaft und Smart Nation-Initiativen

Die Strategien von Singapur zur Smart Nation und digitalen Wirtschaft priorisieren den Einsatz von KI in kritischen Sektoren. Nationale KI-Programme fördern die branchenweite Transformation durch die Förderung von KI-Forschung, öffentlich-private Partnerschaften und regulatorische Klarheit. Diese Richtlinien verbessern den Zugang zu KI-Computing und unterstützen fortschrittliche Rechenzentren. Öffentliche Einrichtungen integrieren KI in Dienstleistungen, was die Nachfrage nach sicherer Cloud- und Edge-Infrastruktur steigert. Der Markt für KI-Rechenzentren in Singapur profitiert von einer koordinierten Planung zwischen Technologie und Nachhaltigkeit. Klare Richtlinien für grüne Bauvorschriften, Kohlenstoffberichterstattung und Energieeffizienz unterstützen verantwortungsvolles Wachstum. Entwickler richten das Anlagendesign an KI-zentrierten Anforderungen und zukünftiger Stromskalierbarkeit aus. Rechenzentrumsanbieter erhalten Anreize, nachhaltige Kühlsysteme und softwaredefinierte Stromsysteme zu übernehmen. Dieser von der Regierung geführte Vorstoß macht Singapur zu einem Modell für reguliertes KI-Wachstum.

- Zum Beispiel hat die IMDA im Rahmen der Nationalen KI-Strategie 2.0 mit Google bei Programmen wie AI Trailblazers zusammengearbeitet, um die KI-Computing-Infrastruktur zu unterstützen. Diese Bemühung steht im Einklang mit Singapurs Ziel, sein Rechenzentrumshub auszubauen und KI-gesteuerte wirtschaftliche Entwicklung voranzutreiben.

Strategische Lage, Unterseekonnektivität und Interoperabilität von KI-Workloads

Singapur liegt am Schnittpunkt wichtiger Unterseekabelsysteme und ermöglicht den Hochgeschwindigkeitsdatenaustausch mit Asien, Europa und den USA. Es spielt eine entscheidende Rolle im globalen KI-Datenfluss. Vernetzte Rechenzentren gewährleisten die Bereitstellung von KI-Diensten mit niedriger Latenz und grenzüberschreitende Echtzeitentscheidungen. Der Markt für KI-Rechenzentren in Singapur profitiert von seinem Status als Drehscheibe für internationale Cloud-, Unternehmens- und KI-Ökosysteme. Es unterstützt föderiertes Lernen, verteilte Inferenz und hybride Cloud-Modelle. Unternehmen verlassen sich auf Singapur, um regionale Computing-Lücken zu überbrücken und die Datenkonformität zu verwalten. KI-Workloads, die mehrere geografische Regionen umfassen, profitieren von der Bandbreitenverfügbarkeit und Netzwerkausfallsicherheit des Standorts. Entwickler setzen hochdichte GPU-Server in Singapur ein, um KI-Training zu verankern. Dieser strategische Wert treibt langfristige Infrastrukturverpflichtungen globaler Akteure an.

Schnelle Einführung von Unternehmens-KI und Erweiterung vertikalspezifischer Anwendungsfälle

Unternehmen aus den Bereichen Finanzen, Fertigung, Einzelhandel und Medien setzen KI in ihren Kernoperationen ein. Anwendungsfälle wie Betrugserkennung, visuelle Inspektion, prädiktive Analysen und Echtzeit-Personalisierung erhöhen den Bedarf an KI-Computing. Die ausgereifte digitale Wirtschaft Singapurs bietet eine fruchtbare Basis für den Einsatz von KI. Der Markt für KI-Rechenzentren in Singapur dient als kritische Grundlage für diese Workloads und bietet Strom-, Netzwerk- und thermische Zuverlässigkeit. Er ermöglicht es Organisationen, KI-Systeme sicher zu experimentieren, zu skalieren und zu verfeinern. Colocation-Anbieter bieten dedizierte KI-Zonen mit vorkonfigurierten Racks und skalierbarer Leistung. Maßgeschneiderte Serviceangebote stimmen mit vertikalspezifischen KI-Tools und Latenzanforderungen überein. Diese Entwicklung unterstützt schnellere Markteinführungszyklen für Unternehmens-KI-Projekte und fördert kontinuierliche Investitionen in Rechenzentren.

Markttrends

Aufstieg von KI-spezifischen Zonen und GPU-bereiten Colocation-Konfigurationen

Colocation-Anbieter entwerfen speziell gebaute Zonen für KI-Workloads mit spezialisierter Strom- und Kühlunterstützung. Diese Zonen verfügen über hohe Rack-Dichte, Flüssigkeitskühlung und dedizierte Netzwerkstrukturen. Der Markt für KI-Rechenzentren in Singapur verzeichnet ein steigendes Interesse an Umgebungen, die NVIDIA H100- oder AMD MI300-basierte Systeme unterstützen. Betreiber vermarkten KI-bereite Module als Premium-Dienste. GPU-Konfigurationen erfordern maßgeschneiderte Stromversorgungs- und Luftstromstrategien. Kunden erwarten Flexibilität bei der Planung von KI-Workloads, der Stromversorgung und dem Datentransfer. Diese Upgrades markieren einen Wandel von allgemeinen zu KI-zentrierten Colocation-Diensten. Es spiegelt einen Trend zu workload-bewusstem Facility-Design und Betrieb wider. Singapur positioniert sich als führend in skalierbarer GPU-as-a-Service-Infrastruktur.

Nachhaltige KI-Rechenzentrumsbetriebe und grüne KI-Computing-Praktiken

Das Rechenzentrum-Ökosystem in Singapur entwickelt sich hin zu einer auf Nachhaltigkeit fokussierten KI-Infrastruktur. Betreiber nutzen KI, um den Energieverbrauch, den Luftstrom und den Lebenszyklus der Ausrüstung zu optimieren. Flüssigkeitskühlung, KI-integrierte BMS und modulare Designs reduzieren den operativen Kohlenstoffausstoß. Der Markt für KI-Rechenzentren in Singapur unterstützt diesen Trend durch die Einführung von erneuerbaren Energiequellen und grünen Baustandards. Entwickler arbeiten mit Versorgungsunternehmen und Forschungslabors zusammen, um Modelle zur Energieverwendung zu verbessern. Es wird erwartet, dass KI-Computing-Einrichtungen das Gleichgewicht zwischen Skalierung und Emissionszielen halten. Kohlenstoffbewusste Unternehmenskunden bevorzugen Betreiber mit Netto-Null-Roadmaps. Nachhaltigkeit wird zu einem Unterscheidungsmerkmal bei der Beschaffung von KI-Rechenzentren. Dieser Trend steht im Einklang mit den breiteren Umwelt- und ESG-Zielen Singapurs.

Edge-KI und föderiertes Lernen unterstützen latenzarme Anwendungen

Die Nachfrage nach Echtzeit-KI-Diensten treibt Investitionen in Edge-KI-Infrastruktur voran. Anwendungsfälle wie autonome Fahrzeuge, intelligente Überwachung und AR/VR stützen sich auf Inferenz in der Nähe der Datenquelle. Singapur unterstützt diesen Trend durch die Förderung von Mikro-Rechenzentren und Hochgeschwindigkeits-Netzwerkslices. Der Markt für KI-Rechenzentren in Singapur sieht die Integration von Edge-Zonen innerhalb der Kernanlagen. Föderiertes Lernen ermöglicht lokale Aktualisierungen von KI-Modellen ohne zentrale Datenübertragung. Diese Veränderungen erfordern interoperable Infrastrukturen mit KI-Beschleunigung auf mehreren Ebenen. Telekommunikationsanbieter und Cloud-Anbieter arbeiten zusammen, um Edge-Computing in Smart-City-Implementierungen bereitzustellen. Dies stärkt Singapurs Rolle bei der Bereitstellung latenzsensitiver KI-Anwendungen.

KI-gesteuerte Automatisierung im Facility-Management und vorausschauende Wartung

Betreiber setzen KI für vorausschauende Wartung von Geräten, Ressourcenallokation und Sicherheit ein. Facility-Automatisierungstools analysieren Sensordaten, um thermische Hotspots, Luftstromineffizienzen oder Energieverluste zu erkennen. Der Markt für KI-Rechenzentren in Singapur unterstützt die Einführung autonomer Operationen zur Reduzierung menschlicher Fehler. Vorausschauende Analysen verlängern die Lebensdauer der Hardware und verbessern die Betriebszeit. KI-Systeme erkennen Anomalien und automatisieren Abhilfemaßnahmen. Dies verbessert die Widerstandsfähigkeit und senkt die Gesamtbetriebskosten. KI-unterstützte DCIM-Plattformen bieten Echtzeit-Transparenz und Optimierung. Betreiber konkurrieren mit intelligenter Infrastruktur und softwaredefinierter Steuerung. Diese Trends verändern, wie KI-Rechenzentren in Singapur verwaltet und überwacht werden.

Marktherausforderungen

Land-, Energie- und Kühlungsbeschränkungen begrenzen den Expansionsumfang und die betriebliche Flexibilität

Die begrenzte Landverfügbarkeit in Singapur schränkt die großflächige Expansion von Rechenzentren ein. Zonierungsvorschriften und Standards für umweltfreundliches Bauen schränken die Entwicklungsmöglichkeiten ein. Der Markt für KI-Rechenzentren in Singapur steht unter Druck, innerhalb des begrenzten Raums Innovationen zu entwickeln. Die Verfügbarkeit von Energie bleibt streng reguliert und unterliegt der Genehmigung von Zuweisungen. KI-Workloads erfordern dichte Energieversorgung und spezialisierte Kühlung, was die bestehenden Anlagendesigns belastet. Entwickler müssen langfristigen Energiezugang sichern, der mit der KI-Kapazitätsplanung übereinstimmt. Upgrades von Kühlsystemen erhöhen die Komplexität und die Investitionskosten. Betreiber müssen Leistung mit Nachhaltigkeit und Compliance in Einklang bringen. Diese Beschränkungen verlangsamen das Wachstum im Hyperscale-Bereich und erhöhen die Bereitstellungszeiten.

Fachkräftemangel und komplexe Integration von KI-Infrastrukturen behindern die Skalierbarkeit

Der Einsatz spezialisierter KI-Rechenzentren erfordert qualifizierte Fachkräfte in den Bereichen Energiesysteme, KI-Workloads und Thermomanagement. Singapur steht vor Lücken im Talentangebot in diesen Bereichen. Der Markt für KI-Rechenzentren in Singapur sieht sich mit Einschränkungen der Arbeitskräfte über die Bereiche Betrieb, Software und Hardware hinweg konfrontiert. Die Integration von KI-Hardware und Orchestrierungstools in bestehende Einrichtungen stellt ingenieurtechnische Herausforderungen dar. Betreiber müssen Mitarbeiter schulen, um KI-spezifische Konfigurationen und hybride Umgebungen zu verwalten. Anbieterabhängigkeit und schnelle Hardware-Veralterung erhöhen das Betriebsrisiko. Kunden verlangen agile Infrastrukturen mit sich entwickelnden Workload-Anforderungen. Die Bewältigung dieser Einschränkungen ist entscheidend, um eine skalierbare, zukunftssichere KI-Bereitstellung in Singapur zu unterstützen.

Marktchancen

Aufkommende Nachfrage aus Südostasien und Unternehmens-KI-Rollouts in ASEAN-Märkten

Singapur dient als regionales Zentrum für KI-Dienste, die nach Indonesien, Malaysia, Thailand und Vietnam fließen. Unternehmen in der gesamten ASEAN-Region suchen nach KI-gestützten Plattformen, verfügen jedoch nicht über lokale Infrastrukturen. Der Markt für KI-Rechenzentren in Singapur bietet eine Basis für die regionale KI-Bereitstellung mit Nähe und Compliance. Multinationale Unternehmen leiten KI-Workloads über Singapur für Latenz- und regulatorische Vorteile. Diese grenzüberschreitende Nachfrage erweitert die Kapazitätsanforderungen und treibt das Wachstum von Colocation an. KI-Plattformen integrieren sich in die BFSI-, Logistik- und Fertigungssektoren in der gesamten ASEAN-Region.

Staatliche Anreize und Nachhaltigkeitsinnovationen treiben den Bau von Rechenzentren der nächsten Generation voran

Staatliche Initiativen unterstützen grüne KI-Infrastrukturen, Pilotprojekte und F&E. Der Markt für KI-Rechenzentren in Singapur profitiert von Partnerschaften, die Nachhaltigkeit, KI-Entwicklung und Mitarbeiterschulung fördern. Neue Anreizprogramme konzentrieren sich auf energieeffiziente Technologien, KI-integrierte Kühlung und hybride Energiesysteme. Diese Programme reduzieren Kapitalrisiken und fördern die frühe Einführung. Betreiber experimentieren mit KI-nativer Architektur und machen Singapur zu einem Testfeld für innovative Bereitstellungen.

Marktsegmentierung

Nach Typ

Der Markt für KI-Rechenzentren in Singapur wird von Hyperscale-Einrichtungen dominiert, da globale Cloud- und KI-Unternehmen die regionale Infrastruktur im Land verankern. Hyperscale-Rechenzentren machen den größten Anteil aus, angetrieben durch die Nachfrage nach KI-Trainingsclustern und verteilten Workloads. Auch die Segmente Colocation und Unternehmen wachsen, unterstützt durch flexible Bereitstellungsmodelle und Stromverfügbarkeit. Edge-/Mikro-Rechenzentren bleiben klein, gewinnen jedoch an Relevanz durch Anwendungen mit niedriger Latenz und städtische Einsätze.

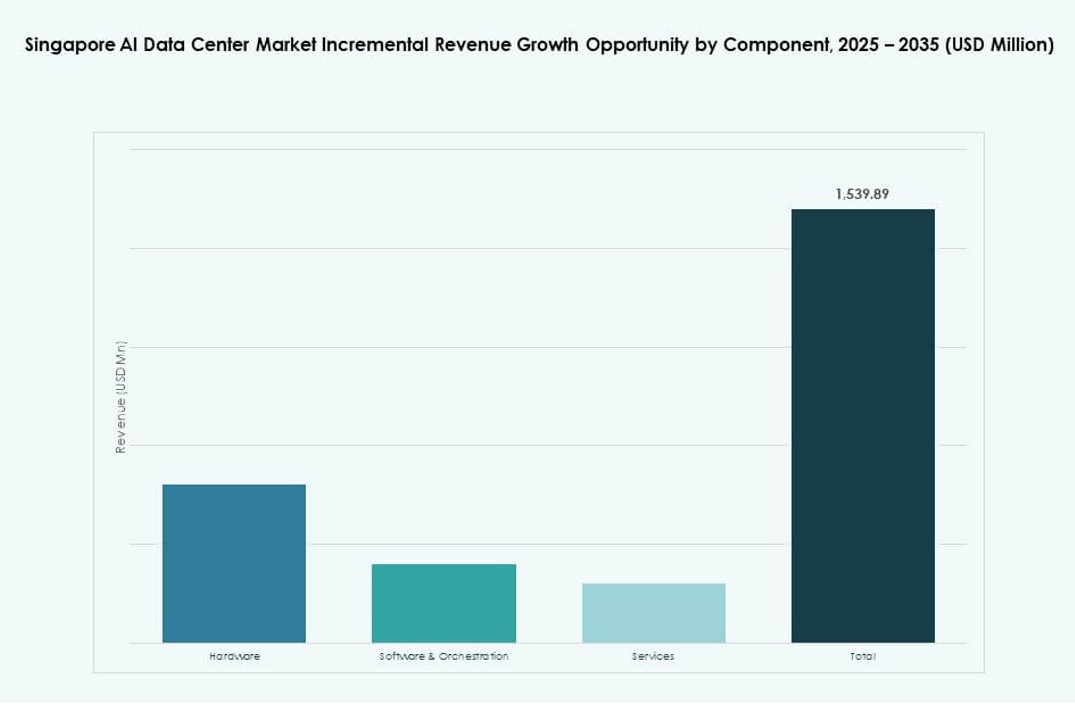

Nach Komponente

Hardware dominiert den Markt für KI-Rechenzentren in Singapur aufgrund der intensiven Rechenleistung, die für KI-Training und -Inference erforderlich ist. GPU-Server, NVMe-Speicher und Hochgeschwindigkeitsnetzwerkausrüstung treiben Kapitalinvestitionen an. Software- und Orchestrierungsplattformen gewinnen an Dynamik, insbesondere für die Planung von KI-Workloads und die Optimierung von Ressourcen. Dienstleistungen wachsen stetig, da Betreiber End-to-End-Bereitstellung, Überwachung und Optimierungsunterstützung für Unternehmenskunden anbieten.

Nach Bereitstellung

Hybride Bereitstellungen haben eine starke Position auf dem Markt für KI-Rechenzentren in Singapur, da Unternehmen On-Premise- und Cloud-Ressourcen kombinieren, um Compliance- und Leistungsanforderungen zu erfüllen. Die Cloud-Bereitstellung wächst schnell durch die Expansion der Public Cloud und das Hosting von KI-Modellen. On-Premise-Bereitstellungen bleiben relevant für Sektoren wie Banken und Gesundheitswesen, wo Kontrolle und Latenz entscheidend sind. Die Einführung von KI beschleunigt den Übergang zu dynamischen, mehrschichtigen Bereitstellungsstrategien.

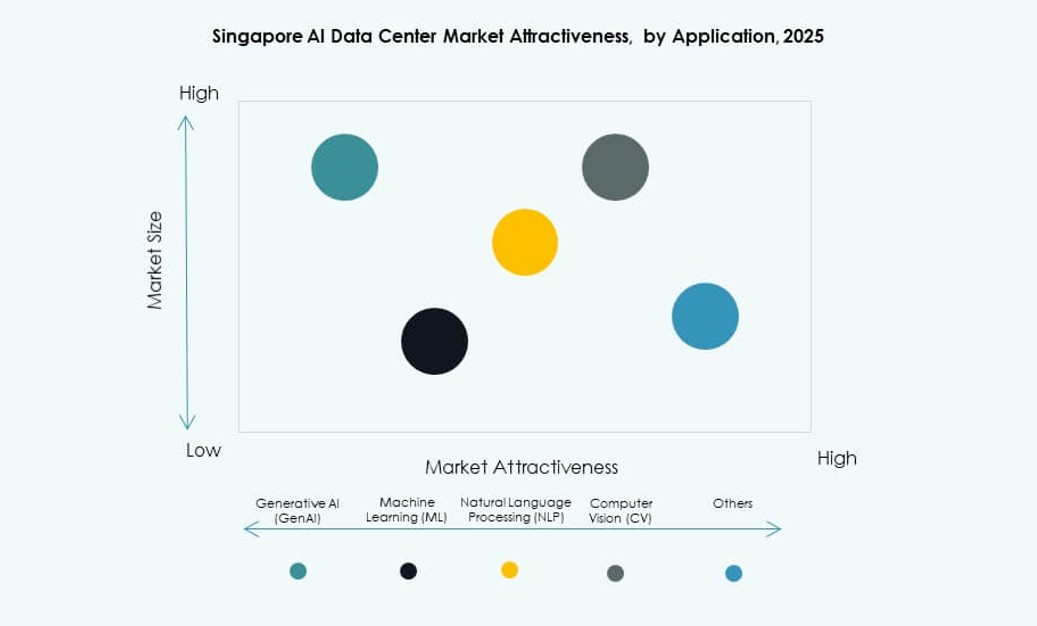

Nach Anwendung

Maschinelles Lernen (ML) hält den größten Anteil am Markt für KI-Rechenzentren in Singapur aufgrund der weit verbreiteten Nutzung in Unternehmen für prädiktive Analysen, Betrugserkennung und Automatisierung. Generative KI (GenAI) wächst schnell, angetrieben durch Innovationen in der Inhaltserstellung, Chatbots und synthetischen Medien. NLP- und CV-Anwendungen unterstützen Anwendungsfälle im Kundenservice, in der Überwachung und im Gesundheitswesen. Weitere Anwendungen umfassen Empfehlungssysteme und robotergestützte Prozessautomatisierung in verschiedenen Branchen.

Nach Branche

Der IT- und Telekommunikationssektor dominiert den Markt für KI-Rechenzentren in Singapur und bildet die Grundlage für Cloud- und netzwerkintensive KI-Anwendungen. Die BFSI- und Gesundheitssektoren folgen, angetrieben durch die Nachfrage nach Echtzeiteinblicken, Automatisierung und regulierungskonformem Hosting. Einzelhandels- und Mediensektoren integrieren GenAI und Personalisierungstools, während die Fertigungs- und Automobilindustrie KI zur Prozessoptimierung nutzen. Diese Branchen prägen das Nachfrageprofil und die Spezifikationen der Einrichtungen für Singapurs KI-Rechenzentren.

Regionale Einblicke

Singapur führt den Markt für KI-Rechenzentren in Südostasien an und beansprucht über 60 % des regionalen Kapazitätsanteils. Es dient als Hauptstandort für Hyperscale- und regionale Colocation-Hubs. Der Markt für KI-Rechenzentren in Singapur fungiert als Tor für KI-Dienste, die über ASEAN verteilt sind. Strategische Lage, robuste Konnektivität und staatliche Unterstützung geben Singapur einen starken Vorsprung.

- Zum Beispiel betreibt ST Telemedia Global Data Centres mehr als 110 MW IT-Lastkapazität in seinen Einrichtungen in Singapur. Diese Rechenzentren unterstützen hochdichte Unternehmens- und KI-Workloads und spiegeln wider, wie große Betreiber die Infrastruktur skalieren, um der steigenden Nachfrage nach KI-Rechenleistung im Singapurer KI-Rechenzentrumsmarkt gerecht zu werden.

Malaysia und Indonesien entwickeln sich zu aufstrebenden subregionalen Zentren und machen etwa 25 % der KI-bezogenen Rechenzentrumserweiterungen in Südostasien aus. Diese Länder bieten Land- und Stromvorteile für große Bereitstellungen. Viele in Singapur gehostete KI-Workloads erstrecken sich über Edge-Computing in diese Märkte. Singapurs starke Peering- und Untersee-Verbindungen unterstützen diese Operationen.

Thailand, Vietnam und die Philippinen repräsentieren die verbleibenden 15 % und wachsen stetig aufgrund der Digitalisierung und des Interesses an Unternehmens-KI. Singapur spielt eine unterstützende Rolle bei ihrer KI-Adoption, indem es grenzüberschreitende Infrastruktur bietet. Es ermöglicht skalierbare Rechenleistung und Compliance für die KI-Entwicklung in ganz Südostasien. Diese regionale Integration stärkt Singapurs Führungsrolle im KI-Ökosystem.

- Zum Beispiel kündigte Singapur im Oktober 2025 einen 700 MW kohlenstoffarmen Rechenzentrum-Park auf der Insel Jurong an. Das Projekt zielt darauf ab, die nächste Generation von Rechen- und KI-Workloads mit nachhaltiger gemeinsamer Infrastruktur und saubereren Energiequellen zu unterstützen.

Wettbewerbseinblicke:

- ST Telemedia Global Data Centres

- Keppel Data Centres

- Empyrion Digital

- Equinix

- Digital Realty Trust

- Amazon Web Services (AWS)

- Microsoft Azure

- Google Cloud

- NVIDIA

- Hewlett Packard Unternehmen (HPE)

Der Singapurer KI-Rechenzentrumsmarkt ist hoch wettbewerbsfähig, geprägt von lokalen Betreibern und globalen Hyperscale-Cloud-Anbietern. ST Telemedia und Keppel dominieren den heimischen Infrastrukturbereich und bieten skalierbare und nachhaltige KI-bereite Einrichtungen. Globale Marktführer wie Equinix und Digital Realty bieten plattformreiche Interkonnektivität, die auf KI-Workloads zugeschnitten ist. Cloud-Hyperscaler wie AWS, Microsoft und Google erweitern GPU-optimierte Infrastrukturen zur Unterstützung von KI-Modelltraining und -inferenz. Hardwareanbieter wie NVIDIA und HPE liefern hochdichte Rechensysteme, die für KI-Bereitstellungen entscheidend sind. Der Markt gedeiht durch starke Nachfrage nach hybrider Infrastruktur, regulatorische Klarheit und Nähe zu den digitalen Volkswirtschaften Südostasiens. Der Wettbewerbsvorteil konzentriert sich auf Energieeffizienz, Integration von Flüssigkeitskühlung und Edge-KI-Fähigkeiten.

Neueste Entwicklungen:

- Im November 2025 führten KKR und Singtel fortgeschrittene Gespräche, um die vollständige Übernahme von ST Telemedia Global Data Centres für über S$5 Milliarden (3,9 Milliarden US-Dollar) zu erwerben und damit ihre KI-gesteuerten Rechenzentrumskapazitäten in Singapur zu erweitern.

- Im September 2025 kündigte BDx Data Centers eine strategische Partnerschaft mit HEXA Renewables an, um ein 50 MW-Modell für grüne Energie für das Netz in Singapur und Malaysia zu unterstützen. Die Vereinbarung wird saubere Energie in den Betrieb von Rechenzentren leiten. Diese Zusammenarbeit betont Nachhaltigkeit und Dekarbonisierung der digitalen Infrastruktur, um KI-Workloads in der Region zu unterstützen.

- Im Juli 2025 begann DayOne Data Centers mit dem Bau seines ersten hyperskaligen, auf KI fokussierten Rechenzentrums in Jurong, Singapur. Die 20 MW-Anlage zielt darauf ab, die steigende KI-Nachfrage in Südostasien zu decken und die Expansion des Unternehmens zu beschleunigen. DayOne sicherte sich auch Partnerschaften für erneuerbare Energien und Forschungskooperationen mit lokalen Institutionen, um nachhaltige Innovationen im Rechenzentrumsbereich zu fördern.

- Im März 2025 erreichte STT GDC die Zertifizierung des NVIDIA DGX-Ready Data Center Program. Dieser Meilenstein stattet ihre Einrichtungen mit fortschrittlichen Flüssigkeitskühlungs- und Racksystemen aus, die für hochdichte KI-Workloads maßgeschneidert sind, und positioniert sie, um erstklassiges GPU-Cluster-Hosting von globalen Kunden anzuziehen.