Zusammenfassung:

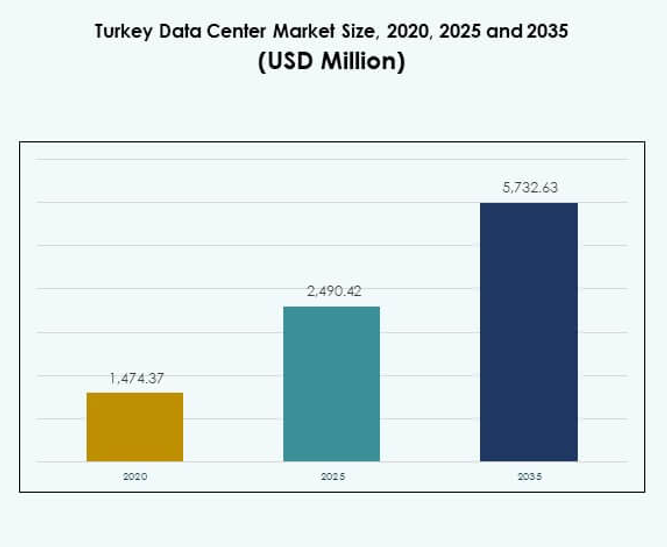

Der Markt für Rechenzentren in der Türkei wurde 2020 mit 1.474,37 Millionen USD bewertet und soll bis 2025 auf 2.490,42 Millionen USD und bis 2035 auf 5.732,63 Millionen USD anwachsen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,64 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße der Rechenzentren in der Türkei 2025 |

USD 2.490,42 Millionen |

| Markt für Rechenzentren in der Türkei, CAGR |

8,64% |

| Marktgröße der Rechenzentren in der Türkei 2035 |

USD 5.732,63 Millionen |

Der Markt wird durch die steigende Nachfrage nach Cloud-Adoption, digitaler Transformation und hybriden Infrastrukturlösungen angetrieben. Unternehmen setzen fortschrittliche Datenverarbeitungs- und Speichersysteme ein, um Agilität und Sicherheit zu verbessern. Der Ausbau von 5G-Netzen und die Integration von künstlicher Intelligenz in IT-Operationen erhöhen Effizienz und Skalierbarkeit. Starke staatliche Unterstützung und Investoreninteresse stärken die Rolle des Marktes als regionales Zentrum für Technologie und digitale Dienstleistungen.

Westtürkei führt aufgrund der fortschrittlichen Konnektivität Istanbuls und seiner strategischen Lage, die Investitionen in Hyperscale- und Colocation-Projekte anzieht. Zentralanatolien zeigt ein stetiges Wachstum, angetrieben durch staatlich geförderte Digitalinitiativen und industrielle Expansion. Ostanatolien birgt Potenzial mit grenzüberschreitendem Handel und Konnektivitätsprojekten, bleibt jedoch im Vergleich zu den westlichen und zentralen Regionen weniger entwickelt. Diese regionale Verteilung spiegelt einen ausgewogenen Weg für das Marktwachstum wider.

Markttreiber

Wachsende Nachfrage nach digitaler Transformation in Unternehmen und Regierungssektoren

Der Markt für Rechenzentren in der Türkei wird durch die rasche digitale Transformationsagenda des Landes angetrieben, unterstützt durch Investitionen sowohl aus dem öffentlichen als auch aus dem privaten Sektor. Unternehmen suchen skalierbare Infrastrukturen, um Cloud-Adoption, künstliche Intelligenz und Big-Data-Anwendungen zu unterstützen. Von der Regierung unterstützte Programme zur digitalen Wirtschaft beschleunigen ebenfalls die Einführung von Hochleistungslösungen. Unternehmen benötigen sichere Umgebungen, um Daten lokal zu verarbeiten und zu speichern, was die Nachfrage nach modernen Einrichtungen schafft. Investoren sehen den Sektor als wichtigen Pfeiler der wirtschaftlichen Modernisierung der Türkei. Er stärkt weiterhin die Wettbewerbsfähigkeit in regionalen Technologieökosystemen. Die Digitalisierung bleibt ein entscheidender Motor für das langfristige Wachstum.

Fortschritte in der Konnektivitätsinfrastruktur und Ausbau der 5G-Netze

Hochgeschwindigkeitskonnektivität bleibt für Rechenzentren unerlässlich, und der wachsende 5G-Ausbau in der Türkei treibt diese Nachfrage an. Anwendungen mit niedriger Latenz in autonomen Systemen, Finanzhandel und Medien-Streaming erfordern fortschrittliche Netzwerke. Telekommunikationsbetreiber stimmen den Infrastrukturausbau mit neuen Rechenzentrumsentwicklungen ab, um die steigende Bandbreite zu bewältigen. Dies schafft Chancen für Hyperscale-Einrichtungen, um zu gedeihen. Der türkische Rechenzentrumsmarkt profitiert davon, an der Schnittstelle zwischen Europa und Asien zu liegen, was seinen Wert für globale Cloud-Anbieter erhöht. Edge-Einrichtungen gewinnen ebenfalls an Bedeutung, um Echtzeit-Workloads zu unterstützen. Starke Verbesserungen der Konnektivität gewährleisten kontinuierliches Wachstum und Technologieintegration.

- Zum Beispiel erreichte das Glasfasernetz von Türk Telekom bis 2025 eine Länge von 496.000 km und deckte 33,5 Millionen Haushalte ab, wobei 54% der LTE-Basisstationen an Glasfaser angeschlossen sind, um die 5G-Bereitschaft landesweit zu stärken.

Steigende Cloud-Service-Adoption und Bedarf an hybriden Infrastrukturlösungen

Die Cloud-Adoption hat sich über verschiedene Branchen hinweg ausgeweitet, wobei Unternehmen sowohl Kostenoptimierung als auch Agilität anstreben. Die Nachfrage nach hybrider Cloud-Infrastruktur ist stark, da Unternehmen Sicherheit und Skalierbarkeit ausbalancieren können. In der Türkei wächst die Nachfrage nach der Integration sowohl öffentlicher Cloud- als auch privater Infrastrukturen. Lokale Anbieter und internationale Hyperscaler investieren in Einrichtungen, um die Serviceverfügbarkeit zu stärken. Der türkische Rechenzentrumsmarkt nutzt dieses hybride Modell als wichtigen Treiber für die Modernisierung. Es ermöglicht es Branchen, Legacy-Infrastrukturen mit Cloud-Agilität zu kombinieren. Der verstärkte SaaS-Einsatz und die Virtualisierung treiben weiterhin die Nachfrage nach widerstandsfähigeren Zentren an.

- Zum Beispiel betreibt Turkcell ab September 2025 acht zentrale Rechenzentren in vier wichtigen Märkten in der Türkei mit insgesamt 122.000 qm und einer kombinierten Leistungskapazität von 41,5 MW. Diese Infrastruktur bietet fortschrittliche digitale Dienste und ist Teil von Turkcells umfassender Strategie zur Erweiterung der digitalen Infrastruktur.

Strategische Bedeutung der Türkei als regionaler digitaler Hub und Investitionsziel

Die strategische Lage der Türkei zwischen Europa, dem Nahen Osten und Asien steigert ihren Wert für globale Akteure. Datenverkehr fließt durch das Land, was es zu einem logischen Standort für Interconnection-Hubs macht. Die regionale Nachfrage multinationaler Unternehmen treibt kontinuierliche Investitionen in Colocation- und Hyperscale-Einrichtungen an. Starke staatliche Unterstützung für das Wachstum der IKT stärkt das Vertrauen der Investoren. Der türkische Rechenzentrumsmarkt wird als regionaler digitaler Hub mit grenzüberschreitender Bedeutung anerkannt. Er zieht Technologieunternehmen an, die die Nähe zu wachstumsstarken Märkten suchen. Die strategische Lage sichert eine nachhaltige Nachfrage und macht es zu einem wichtigen Investitionsschwerpunkt.

Markttrends

Zunehmender Einsatz von Edge-Rechenzentren zur Unterstützung von Anwendungen mit niedriger Latenz

Edge-Computing entwickelt sich mit dem Aufstieg von Echtzeitanwendungen zu einem wichtigen Trend. Autonome Fahrzeuge, IoT-Geräte und industrielle Automatisierung erfordern eine Verarbeitung näher an den Nutzern. Der türkische Rechenzentrumsmarkt verzeichnet ein Wachstum bei modularen und Mikroeinrichtungen, die auf latenzsensitive Workloads zugeschnitten sind. Telekommunikations- und Cloud-Anbieter setzen verteilte Edge-Infrastrukturen in Metropolregionen ein. Dies unterstützt schnellere Reaktionszeiten für Verbraucher- und Industrieanwendungen. Gaming, AR/VR und Smart-City-Initiativen beschleunigen ebenfalls die Einführung. Der Ausbau von Edge ergänzt das Hyperscale-Wachstum und macht die Türkei zu einem hybriden Ökosystem für Dateninfrastruktur.

Fokus auf die Integration erneuerbarer Energien und nachhaltige Anlagendesigns

Nachhaltigkeit wird zunehmend zentral für neue Investitionen, angetrieben durch globale ESG-Standards und lokale Richtlinien. Betreiber priorisieren die Beschaffung erneuerbarer Energiequellen und energieeffiziente Kühlsysteme. Zertifizierungen für umweltfreundliches Bauen und innovative Designs wie Flüssigkeitskühlung gewinnen an Bedeutung. Der türkische Rechenzentrumsmarkt integriert umweltfreundliche Initiativen, um den Erwartungen der Investoren gerecht zu werden. Er profitiert von der erneuerbaren Energiepotenzial der Türkei, einschließlich Solar- und Windprojekten. Unternehmen setzen Energiemanagementsysteme ein, um Kohlenstoffemissionen zu reduzieren. Nachhaltigkeitsverschiebungen steigern den Marktwert und ziehen globale Akteure an, die die Einhaltung von Umweltzielen anstreben.

Wachsende Interesse an der Integration von Künstlicher Intelligenz für Rechenzentrumsbetrieb

Künstliche Intelligenz wird zunehmend für vorausschauende Wartung, Energieoptimierung und Arbeitslastautomatisierung eingesetzt. Rechenzentren in der Türkei setzen KI-gestützte Lösungen ein, um die betriebliche Widerstandsfähigkeit zu verbessern. Der türkische Rechenzentrumsmarkt integriert maschinelle Lernwerkzeuge für Kühlungs-, Energie- und Sicherheitsmanagement. Dies ermöglicht es Einrichtungen, Kosten zu senken und die Betriebszeit zu maximieren. Investoren bevorzugen KI-fähige Zentren aufgrund langfristiger Effizienzvorteile. KI-gesteuerte Automatisierung stärkt die Zuverlässigkeit von geschäftskritischen Anwendungen. Dieser Trend sorgt für verbesserte Skalierbarkeit und reduziert menschliche Fehler in Managementprozessen.

Ausbau von Colocation-Einrichtungen zur Unterstützung von KMUs und globalen Unternehmen

Colocation wächst weiter, da Unternehmen von interner Infrastruktur umsteigen. KMUs profitieren von Kosteneffizienz, während große Unternehmen fortschrittliche Konnektivität und Skalierbarkeit nutzen. Der türkische Rechenzentrumsmarkt verzeichnet steigende Investitionen in Colocation, wobei internationale Betreiber Istanbul als regionales Zentrum anvisieren. Die Nachfrage nach Interconnection-Diensten wächst ebenfalls mit der Expansion digitaler Ökosysteme. Es unterstützt Fintech, E-Commerce und Content Delivery Networks. Colocation ermöglicht flexible Bereitstellungsmodelle und macht es attraktiv für Branchen, die Kosten und Leistung ausbalancieren. Dieser Expansionstrend unterstreicht die Rolle der Türkei als Zentrum für digitale Unternehmensdienste.

Marktherausforderungen

Beschränkungen der Energieversorgung und steigende Betriebskosten beeinflussen die Marktexpansion

Die Zuverlässigkeit der Energieversorgung bleibt ein dringendes Anliegen für Betreiber, die großflächige Anlagen errichten. Die Türkei steht vor Herausforderungen, den steigenden Strombedarf mit nachhaltiger Versorgung in Einklang zu bringen. Der türkische Rechenzentrumsmarkt wird von Schwankungen der Energiepreise beeinflusst, was zu höheren Betriebskosten führt. Stromredundanz und die Nutzung alternativer Energien erhöhen die Kapitalkosten. Es wird für kleine und mittlere Anbieter schwierig, mit Hyperscalern zu konkurrieren. Steigende Kosten beeinflussen auch die Preisstrukturen und beeinflussen die Wettbewerbsfähigkeit. Die Verfügbarkeit von Energie bleibt eine Einschränkung für Kapazitätserweiterungsstrategien im Land.

Regulatorische Barrieren, Bedenken zur Datensouveränität und Infrastrukturdefizite bremsen das Wachstum

Komplexe Vorschriften zur Datenspeicherung und -übertragung stellen Hürden für internationale Akteure dar. Unternehmen verlangen die Einhaltung lokaler Anforderungen an die Datenresidenz, was die Infrastrukturkosten erhöht. Der türkische Rechenzentrumsmarkt steht auch vor Herausforderungen durch ungleichmäßige regionale Infrastruktur, mit Konzentration in Istanbul. Ländliche Gebiete verfügen nicht über fortschrittliche Konnektivität, was eine verteilte Bereitstellung einschränkt. Investoren zögern in Regionen mit unsicheren Richtlinien oder begrenzter qualifizierter Arbeitskräfte. Es erhöht die Eintrittsbarrieren für neue Betreiber. Die Sicherstellung regulatorischer Klarheit und die Schulung der Arbeitskräfte sind entscheidend, um diese Herausforderungen zu überwinden.

Marktchancen

Steigende Investitionen in Hyperscale- und Hybrid-Infrastrukturen von globalen Technologieführern

Die Türkei zieht multinationale Cloud- und Technologieunternehmen an, die regionale Standorte suchen. Der türkische Rechenzentrumsmarkt profitiert von Investitionen in Hyperscale-Einrichtungen, die für die Bewältigung großer Arbeitslasten ausgelegt sind. Er bietet Chancen für hybride Infrastrukturdienste, die sowohl Unternehmens- als auch Verbrauchermärkte unterstützen. Die Nachfrage nach KI-, IoT- und Big-Data-Anwendungen stärkt das Vertrauen der Investoren. Strategische Allianzen mit Telekommunikationsanbietern schaffen weitere Perspektiven. Die wachsende Nachfrage nach Interconnection-Hubs stärkt die Rolle der Türkei als Schlüsselmarkt für Expansionen.

Wachsende Rolle der Türkei als digitales Tor zwischen Europa und Asien

Die einzigartige geografische Lage der Türkei bietet einen unvergleichlichen Vorteil für grenzüberschreitende Konnektivität. Der türkische Rechenzentrumsmarkt nutzt seine Lage, um sowohl entwickelte als auch aufstrebende Regionen zu bedienen. Er ermöglicht einen effizienten Datenverkehr zwischen Europa, dem Nahen Osten und Zentralasien. Er zieht internationale Unternehmen an, die Latenzzeiten reduzieren und die Reichweite ihrer Dienste verbessern möchten. Investitionen in Unterseekabelnetze und Glasfaserprojekte verstärken diese Möglichkeit. Die Rolle der Türkei als Tor positioniert sie als langfristiges Wachstumszentrum.

Marktsegmentierung

Nach Komponente

Hardware dominiert den türkischen Rechenzentrumsmarkt mit dem größten Anteil, angetrieben durch Server, Speicher- und Kühlsysteme. Die Nachfrage nach Hochleistungsregalen und Stromsystemen unterstützt die Skalierbarkeit. Die Software-Adoption, insbesondere in DCIM und Virtualisierung, wächst stetig, da Unternehmen Automatisierung anstreben. Dienstleistungen wie Beratung und Managed Services ergänzen die Infrastrukturadoption. Die zunehmende Abhängigkeit von hybriden Umgebungen fördert das Wachstum in allen Komponenten, wobei Hardware ihre Führungsposition im gesamten Marktanteil beibehält.

Nach Rechenzentrumstyp

Hyperscale-Rechenzentren halten den führenden Anteil aufgrund der steigenden Nachfrage globaler Cloud-Anbieter. Colocation-Einrichtungen expandieren schnell und bieten KMUs und multinationalen Unternehmen kostengünstige Lösungen. Unternehmenszentren bleiben relevant für Sektoren, die Kontrolle über die Infrastruktur benötigen. Edge- und modulare Rechenzentren gewinnen an Dynamik, um Echtzeitanwendungen zu unterstützen. Der türkische Rechenzentrumsmarkt verzeichnet ein ausgewogenes Wachstum über alle Typen hinweg, wobei Hyperscale und Colocation die Expansion anführen.

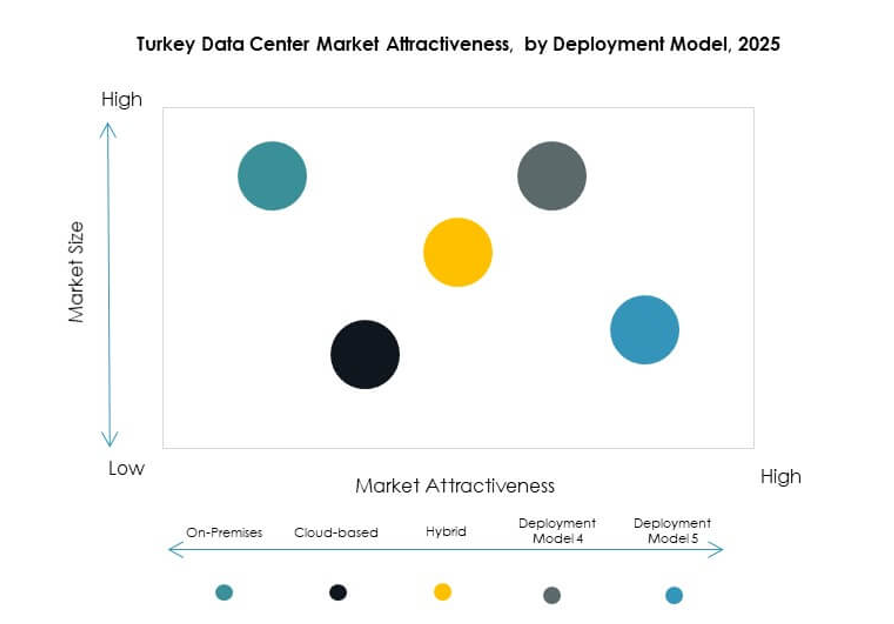

Nach Bereitstellungsmodell

Cloud-basierte Bereitstellung führt den Markt an, angetrieben durch SaaS-Adoption und Unternehmensdigitalisierung. Hybride Modelle folgen dicht dahinter und bieten Flexibilitäts- und Sicherheitsvorteile. On-Premises-Bereitstellungen bleiben bedeutend für Regierungs- und Finanzinstitute, die volle Kontrolle benötigen. Der türkische Rechenzentrumsmarkt spiegelt eine starke Verschiebung hin zu hybrider und cloud-basierter Adoption wider. Unternehmen bevorzugen die Cloud-Integration, während sie kritische Operationen intern behalten, um eine ausgewogene Bereitstellungslandschaft zu gewährleisten.

Nach Unternehmensgröße

Große Unternehmen dominieren den Markt mit höherer Adoption von Hyperscale- und Hybrid-Infrastrukturen. KMUs übernehmen zunehmend Colocation- und Cloud-Dienste aufgrund von Kosteneffizienz. Der türkische Rechenzentrumsmarkt sieht KMUs, die die Nachfrage nach skalierbaren Lösungen antreiben. Digitale Startups und E-Commerce-Akteure verlassen sich auf flexible Kapazitätserweiterung. Große Unternehmen jedoch halten weiterhin den größten Umsatzanteil aufgrund hoher Infrastrukturausgaben.

Nach Anwendung / Anwendungsfall

IT & Telekommunikation führt den Marktanteil an, angetrieben von digitalen Netzwerken und der Verbrauchernachfrage nach hoher Datenkapazität. BFSI und Regierungssektoren folgen, da sie sichere und konforme Speicherlösungen benötigen. Auch Gesundheitswesen und Einzelhandel zeigen aufgrund des Wachstums digitaler Dienste eine starke Akzeptanz. Der türkische Rechenzentrumsmarkt profitiert von der Expansion der Medien- und Unterhaltungsbranche, die durch Streaming angetrieben wird. Die Fertigungs- und Bildungssektoren tragen stetig zur Gesamtnachfrage des Marktes bei.

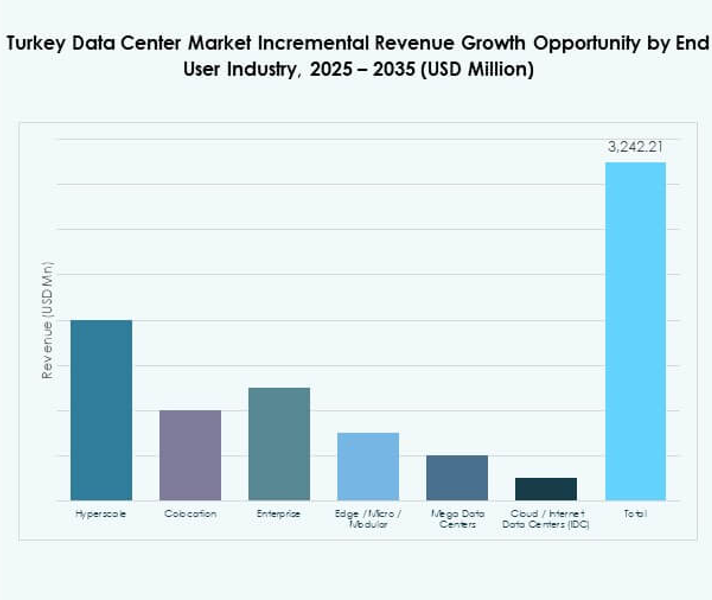

Nach Endverbraucherindustrie

Cloud-Service-Anbieter führen das Segment an, unterstützt durch globale Hyperscale-Investitionen. Unternehmen übernehmen hybride und Colocation-Dienste für Flexibilität. Colocation-Anbieter bedienen die wachsende Nachfrage von KMUs. Regierungsbehörden erweitern die Infrastruktur für E-Governance-Initiativen. Der türkische Rechenzentrumsmarkt bleibt vielfältig über die Endverbraucherindustrien hinweg, wobei Cloud-Service-Anbieter aufgrund der schnellen digitalen Adoption dominieren.

Regionale Einblicke

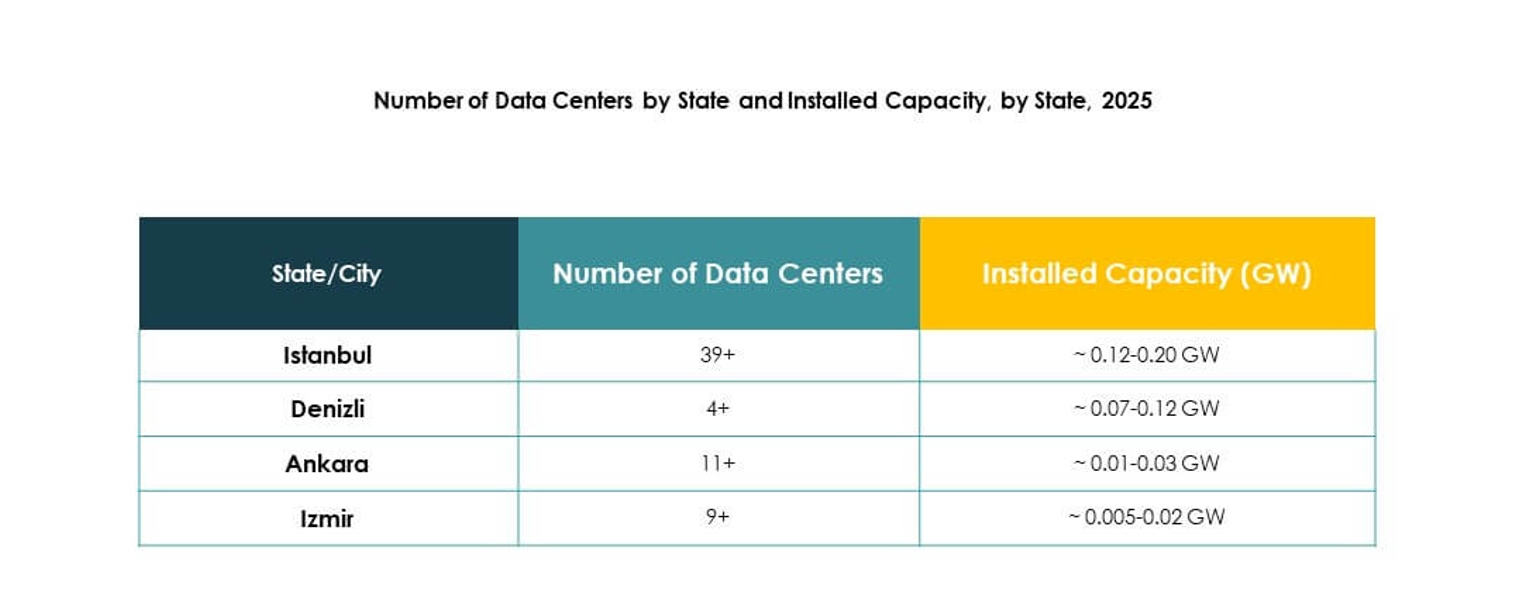

Westtürkei und Istanbul als führendes regionales Zentrum mit 52% Marktanteil

Die Westtürkei dominiert den türkischen Rechenzentrumsmarkt mit einem Anteil von 52%, angeführt von Istanbul. Die strategische Lage der Stadt und die fortschrittliche Konnektivität ziehen Hyperscale- und Colocation-Investitionen an. Die starke Präsenz globaler Cloud-Anbieter sorgt für kontinuierliche Expansion. Es profitiert von Landungen von Unterseekabeln und einer starken Glasfaserinfrastruktur. Die Nachfrage von multinationalen Unternehmen hält das Wachstum stabil. Istanbul dient weiterhin als digitales und finanzielles Zentrum des Landes.

- Zum Beispiel eröffnete Equinix im Oktober 2024 sein zweites IBX-Rechenzentrum, IL4, in Istanbul, Türkei, mit einer Kapazität für 1.125 Schränke und 3.044 m² Colocation-Fläche, die für hochdichte Einsätze mit Flüssigkeitskühlung ausgelegt ist.

Zentralanatolien mit 28% Anteil, angetrieben durch wachsende industrielle und staatliche Akzeptanz

Zentralanatolien macht 28% des Marktanteils aus, unterstützt durch industrielles Wachstum und Regierungsprogramme. Ankara treibt die Nachfrage mit seiner Rolle als Verwaltungshub an. Regierungsinitiativen für digitale Dienste schaffen Möglichkeiten für Colocation- und Unternehmensanlagen. Der türkische Rechenzentrumsmarkt profitiert von der zunehmenden Unternehmensakzeptanz in den Bereichen Gesundheitswesen, Bildung und Verteidigung. Zentralanatolien entwickelt sich zu einem sekundären Zentrum und bietet Wachstumspotenzial für Investoren. Infrastrukturverbesserungen unterstützen die laufende Entwicklung.

- Zum Beispiel erweiterte Turkcell im August 2024 sein Rechenzentrum in Ankara mit den Modulen 3 und 7, die die Tier-III-Zertifizierung des Uptime Institute erreichten, und schuf 11.800 m² dedizierten White Space, der mission-kritische Dienste für die türkische Regierung und private Unternehmen unterstützt. Der Standort erhielt auch die LEED-Gold-Zertifizierung, die seine Nachhaltigkeit und betriebliche Exzellenz bestätigt.

Ostanatolien als sich entwickelnde Region mit 20% Marktanteil, unterstützt durch Konnektivitätsprojekte

Ostanatolien hält einen Anteil von 20%, unterstützt durch laufende Konnektivitäts- und Industrieentwicklungen. Die Präsenz von Rechenzentren bleibt begrenzt, aber neue Projekte verbessern die Abdeckung. Der türkische Rechenzentrumsmarkt gewinnt durch den grenzüberschreitenden Handel mit Nachbarländern an Bedeutung. Lokale Betreiber erkunden Edge-Deployments, um kleinere Städte zu bedienen. Energieprojekte in der Region bieten Möglichkeiten für nachhaltige Operationen. Das Wachstumspotenzial Ostanatoliens macht es zu einem attraktiven Gebiet für zukünftige Expansionen.

Wettbewerbsfähige Einblicke:

- Turkcell

- Vodafone Türkei

- Türk Telekom

- Superonline

- TurkNet

- Oracle Cloud Türkei

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Der türkische Rechenzentrumsmarkt ist hochgradig wettbewerbsfähig mit starker Beteiligung sowohl von inländischen Telekommunikationsanbietern als auch von globalen Hyperscalern. Lokale Marktführer wie Turkcell, Vodafone Türkei und Türk Telekom dominieren durch umfangreiche Infrastruktur, Colocation-Dienste und landesweite Konnektivität. Superonline und TurkNet verstärken den Wettbewerb mit kostengünstigen Breitband- und Unternehmenslösungen. Globale Technologieführer, darunter Microsoft, AWS und Google, investieren in Hyperscale-Kapazitäten, um die cloudgetriebene Nachfrage zu bedienen. Oracle Cloud Türkei und NTT Communications erweitern internationale Expertise und Unternehmenslösungen und stärken die Servicevielfalt. Dies fördert ein wettbewerbsfähiges Ökosystem, in dem sich inländische Unternehmen auf lokalisierte Dienstleistungen konzentrieren, während internationale Akteure Innovationen skalieren. Das Gleichgewicht zwischen lokaler Dominanz und globaler Expansion positioniert die Türkei als dynamisches regionales Zentrum.

Neueste Entwicklungen:

- Im Mai 2025 gab Turkcell bekannt, dass es sich durch eine strategische Vereinbarung mit der Emirates NBD Bank eine Murabaha-Finanzierung in Höhe von 100 Millionen Euro gesichert hat, um die Rechenzentrumsinvestitionen der Turkcell-Gruppe über ihre Tochtergesellschaft TDC Veri Hizmetleri (TDC) zu beschleunigen und damit ihre digitalen Infrastrukturinitiativen auf dem türkischen Rechenzentrumsmarkt voranzutreiben.

- Im Mai 2025 ging Trendyol, eine der führenden E-Commerce-Plattformen der Türkei, eine Partnerschaft mit dem in den VAE ansässigen Castle Investments ein, um ein neues Rechenzentrum in Ankara zu eröffnen. Die Vereinbarung wurde letzte Woche unterzeichnet und sieht die Entwicklung eines 500-Millionen-Dollar-Projekts für das Ankara-Rechenzentrum mit einer anfänglichen Kapazität von 10 MW vor, die auf 48 MW erhöht werden soll, sobald das Projekt im nächsten Jahr abgeschlossen ist. Die Einrichtung zielt darauf ab, die digitale Infrastruktur zu verbessern und wird die wachsende Kundenbasis von Trendyol bedienen, wobei zusätzliche Kapazitäten anderen Kunden angeboten werden.

- Im Mai 2025 sicherte sich Turkcell eine Finanzierungsvereinbarung über 100 Millionen Euro, um seine Rechenzentrumsinvestitionen zu beschleunigen und die digitale Infrastruktur in der gesamten Türkei auszubauen. Diese Initiative unterstützt das robuste Wachstum des Landes in Colocation-Einrichtungen und zielt darauf ab, die steigende Nachfrage nach Konnektivität und Dienstleistungen auf Unternehmensebene zu decken.

- Im Februar 2024 ging Vodafone Türkei eine Joint-Venture-Partnerschaft mit dem in den VAE ansässigen Edgnex, dem Rechenzentrumsarm von DAMAC, ein, um eine neue Rechenzentrumsanlage im Wert von 100 Millionen Dollar in Izmir, Türkei, zu errichten, die voraussichtlich im ersten Quartal 2025 in Betrieb gehen wird und das sechste Rechenzentrum von Vodafone Türkei im Land darstellt.