Resumen ejecutivo:

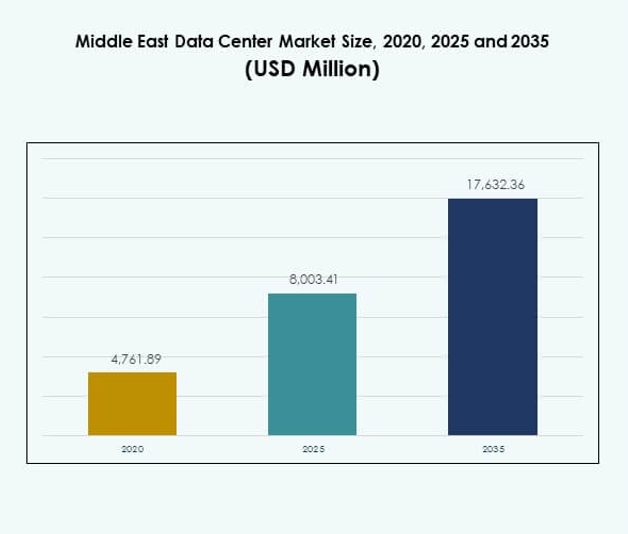

El tamaño del mercado de centros de datos en Oriente Medio se valoró en USD 4,761.89 millones en 2020, alcanzando USD 8,003.41 millones en 2025 y se anticipa que llegará a USD 17,632.36 millones para 2035, con un CAGR de 8.17% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Centros de Datos en Oriente Medio 2025 |

USD 8,003.41 Millones |

| Mercado de Centros de Datos en Oriente Medio, CAGR |

8.17% |

| Tamaño del Mercado de Centros de Datos en Oriente Medio 2035 |

USD 17,632.36 Millones |

El crecimiento se impulsa por la creciente adopción de la nube, la creciente demanda de infraestructura digital y una fuerte inversión en instalaciones de hiperescala. Las empresas y los gobiernos integran plataformas de IA, IoT y big data que requieren centros de datos escalables, seguros y eficientes en energía. La innovación en automatización, soluciones modulares e integración renovable fortalece la competitividad. El mercado es estratégicamente importante para los proveedores e inversores globales que buscan construir ecosistemas digitales que apoyen la diversificación económica y la resiliencia tecnológica a largo plazo.

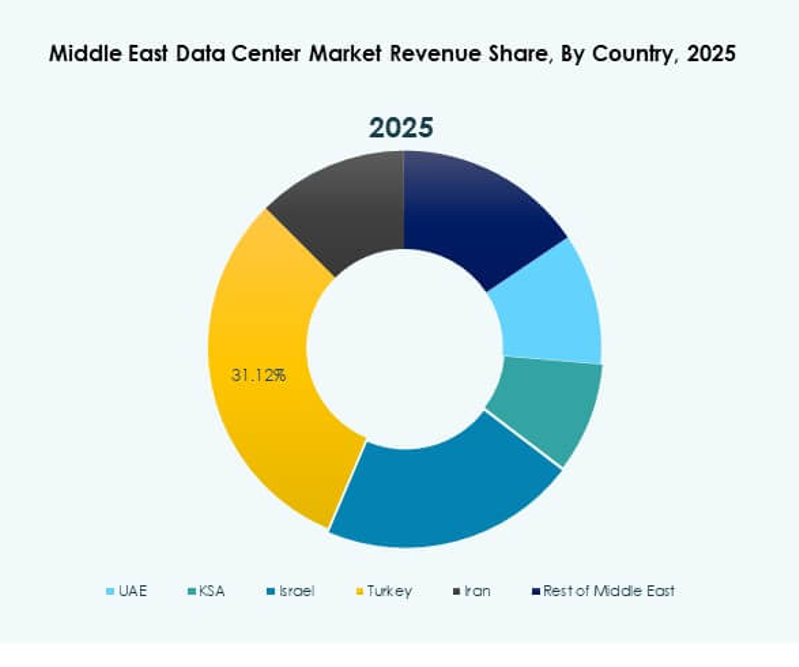

Los Emiratos Árabes Unidos y Arabia Saudita lideran el mercado debido a programas de transformación digital a gran escala e iniciativas de ciudades inteligentes. Catar e Israel emergen como centros en crecimiento con fuerte inversión en conectividad e infraestructura de servicios financieros. Turquía fortalece su papel como puente regional entre Europa y Asia, mientras que economías más pequeñas expanden despliegues modulares y de borde para mejorar la competitividad. Estas dinámicas destacan el diverso panorama regional que da forma al mercado de centros de datos en Oriente Medio.

Impulsores del Mercado

Adopción de Plataformas en la Nube y Crecimiento de la Transformación Digital

El mercado de centros de datos en Oriente Medio se beneficia de la rápida adopción de la nube y de fuertes programas de transformación digital. Los gobiernos de toda la región están invirtiendo en ciudades inteligentes, economías digitales y servicios de gobierno electrónico. Las empresas buscan infraestructura escalable que soporte aplicaciones en tiempo real, análisis de datos y servicios transfronterizos. Las empresas utilizan estrategias híbridas y multicloud para asegurar flexibilidad y resiliencia. Esto apoya plataformas de IA e IoT que demandan alta capacidad de almacenamiento y computación. Los operadores de telecomunicaciones expanden redes para fortalecer la conectividad. Los inversores ven los centros de datos como críticos para habilitar la innovación. La importancia estratégica sigue aumentando con la expansión de cargas de trabajo.

Innovación en Eficiencia Energética y Enfoque en Infraestructura Verde

La sostenibilidad impulsa las decisiones de inversión con operadores enfocándose en la integración renovable y sistemas de enfriamiento eficientes. El mercado de centros de datos en Oriente Medio prioriza tecnologías de ahorro energético como el enfriamiento líquido, UPS modulares y gestión de energía basada en IA. Las certificaciones verdes mejoran la reputación del operador y atraen clientes globales. El despliegue de energía solar aumenta en los EAU y Arabia Saudita, reduciendo la dependencia de la energía tradicional. Asegura la optimización de costos mientras se alinea con los objetivos nacionales de descarbonización. Los operadores ven las prácticas sostenibles como diferenciadores en un mercado competitivo. La eficiencia energética se convierte en un factor clave para la competitividad a largo plazo. Las empresas adoptan estas prácticas para fortalecer su posicionamiento ESG.

- Por ejemplo, en octubre de 2022, Khazna Data Centers se asoció con Emerge, una empresa conjunta entre Masdar y EDF, para desarrollar una planta solar fotovoltaica montada en el suelo con una capacidad instalada de 7 megavatios pico (MWp) para alimentar la instalación Khazna AUH6 en Masdar City, Abu Dhabi, apoyando operaciones sostenibles y contribuyendo a los objetivos de energía renovable de los EAU.

Aumento de Instalaciones de Hiperescala e Inversión por Jugadores Globales

Los proveedores globales de hiperescala se expanden agresivamente para atender la creciente demanda regional. El mercado de centros de datos en Oriente Medio atrae a Amazon Web Services, Microsoft Azure, Google Cloud y Oracle, cada uno construyendo regiones en la nube. Los operadores locales de telecomunicaciones colaboran con empresas internacionales para establecer empresas conjuntas. Las instalaciones de hiperescala soportan crecientes cargas de trabajo de IA, blockchain y computación de borde. Permite a las empresas reducir la latencia y mejorar la soberanía de datos. Los gobiernos fomentan la inversión extranjera directa en infraestructura digital. Esto crea oportunidades para la transferencia de tecnología y la creación de empleos locales. Los inversores se benefician de retornos estables a largo plazo mediante la expansión de despliegues de hiperescala.

- Por ejemplo, a partir de septiembre de 2025, Amazon Web Services (AWS) ha expandido su infraestructura global a 120 Zonas de Disponibilidad dentro de 38 regiones geográficas, incluyendo nuevas zonas importantes en Oriente Medio, permitiendo a los clientes ejecutar cargas de trabajo sensibles a la latencia cerca de los usuarios finales y apoyar despliegues en la nube de alta disponibilidad en toda la región.

Rol Estratégico en la Conectividad Regional y Rutas Comerciales Globales

La ubicación geográfica fortalece el valor estratégico del mercado, ya que Oriente Medio conecta Asia, Europa y África. Proyectos de cables submarinos, como 2Africa y PEACE, mejoran la conectividad internacional. El mercado de centros de datos en Oriente Medio se beneficia del acceso de baja latencia que apoya servicios financieros y comercio digital. Centros regionales como los EAU y Catar se convierten en puertas de entrada para el tráfico de datos global. Proporciona una columna vertebral segura para empresas multinacionales que se expanden en la región. La fuerte inversión en 5G acelera la demanda de instalaciones de borde. Las empresas ganan eficiencia al alojar datos más cerca de los usuarios. El mercado juega un papel fundamental en el comercio digital global.

Tendencias del Mercado

Cambio Hacia Despliegues de Centros de Datos Modulares y de Borde

El mercado de centros de datos en Oriente Medio observa una creciente demanda por despliegues modulares y de borde. Las empresas y los proveedores de telecomunicaciones construyen instalaciones de borde para soportar casos de uso de 5G, IoT y ciudades inteligentes. Las soluciones modulares permiten una instalación más rápida y escalabilidad, lo que atrae a pequeñas empresas y operadores regionales. Asegura agilidad para satisfacer demandas fluctuantes. Los centros de borde reducen la latencia para streaming, juegos y automatización industrial. Las empresas globales colaboran con socios locales para implementar tecnologías modulares. La tendencia se alinea con proyectos de infraestructura digital respaldados por el gobierno. Esto acelera la adopción en subregiones desarrolladas y emergentes.

Integración de Inteligencia Artificial y Automatización Avanzada

La automatización está transformando las operaciones con monitoreo impulsado por IA, mantenimiento predictivo y sistemas de gestión autónomos. El mercado de centros de datos en Oriente Medio ve a los proveedores desplegando IA para optimización de energía, gestión de enfriamiento y balanceo de cargas de trabajo. Las empresas utilizan herramientas de automatización para asegurar el cumplimiento y mejorar la eficiencia. Reduce el tiempo de inactividad y los riesgos operativos mientras mejora la escalabilidad. Los proveedores ofrecen plataformas de orquestación impulsadas por IA para simplificar entornos multicloud. Esto fortalece el papel de las tecnologías avanzadas en mejorar la competitividad. La innovación en automatización robótica también apoya el mantenimiento rutinario. La tendencia de integración construye un camino hacia instalaciones inteligentes de próxima generación.

Expansión de Servicios de Colocación Regional e Interconexión

La demanda de colocación aumenta drásticamente a medida que las empresas prefieren modelos flexibles sobre grandes gastos de capital. El mercado de centros de datos en Oriente Medio registra una fuerte adopción por parte de pymes, fintechs y empresas nativas digitales. Los proveedores de colocación expanden centros de interconexión que conectan empresas con proveedores de telecomunicaciones, nube y contenido. Mejora la entrega de servicios y aumenta la eficiencia del ecosistema. Los centros de colocación neutrales se vuelven atractivos para empresas globales que buscan infraestructura segura y escalable. El crecimiento de servicios gestionados también apoya la expansión de la colocación. Los gobiernos regionales respaldan la colocación para fomentar la participación de pymes en ecosistemas digitales. Esta tendencia sostiene el crecimiento de infraestructura a largo plazo.

Adopción de Racks de Alta Densidad y Redes de Próxima Generación

La infraestructura de alta densidad está ganando prominencia para satisfacer la demanda de cargas de trabajo impulsadas por IA, big data y GPU. El mercado de centros de datos en Oriente Medio invierte en racks que soportan más de 15 kW, fortaleciendo la utilización de capacidad. Las soluciones de redes de próxima generación como 400G e interconexiones ópticas son ampliamente adoptadas. Soporta un flujo de tráfico más rápido y mayor confiabilidad para aplicaciones críticas. Las empresas adoptan tecnologías SDN y NFV para redes flexibles. Los proveedores promueven productos que reducen la latencia y mejoran la seguridad. Los operadores integran la automatización con redes para simplificar grandes despliegues. Los sistemas de alta densidad se vuelven esenciales para mantener ventajas competitivas.

Desafíos del Mercado

Alto Consumo de Energía y Limitaciones de Enfriamiento en Climas Adversos

El mercado de centros de datos en Oriente Medio enfrenta grandes obstáculos debido al alto uso de energía y las limitaciones de enfriamiento. Las condiciones desérticas adversas aumentan los costos para sistemas HVAC y de enfriamiento líquido. Pone presión sobre los operadores para equilibrar la eficiencia energética y la confiabilidad operativa. La dependencia de enfriamiento basado en agua plantea problemas de sostenibilidad en regiones áridas. La disponibilidad limitada de energía renovable en algunas subregiones restringe la adopción de prácticas verdes. La creciente demanda de capacidad aumenta la presión energética general. Los gobiernos imponen regulaciones de eficiencia más estrictas, aumentando los costos de cumplimiento. Los operadores enfrentan dificultades para alinear objetivos de rentabilidad con metas de eficiencia energética.

Soberanía de Datos, Ciberseguridad y Brechas en la Fuerza Laboral Calificada

Otro desafío implica el cumplimiento con complejos marcos de soberanía de datos y ciberseguridad. El mercado de centros de datos en Oriente Medio debe adherirse a estrictas reglas de alojamiento local en EAU, Arabia Saudita y Catar. Requiere inversión continua en herramientas avanzadas de seguridad y monitoreo de amenazas. Los operadores regionales enfrentan riesgos crecientes de ciberataques, que amenazan la confianza y la resiliencia. La disponibilidad limitada de profesionales calificados retrasa proyectos digitales a gran escala. Las brechas de talento en IA, gestión de la nube y ciberseguridad afectan la escalabilidad. Los riesgos geopolíticos complican aún más la gobernanza de datos. Las empresas invierten en capacitación, pero las carencias continúan ralentizando el crecimiento del sector.

Oportunidades del Mercado

Creciente Apoyo Gubernamental e Inversiones Estratégicas en Infraestructura Digital

El mercado de centros de datos en Oriente Medio obtiene oportunidades de estrategias digitales respaldadas por el gobierno e inversión extranjera directa. Los proyectos de ciudades inteligentes, la expansión de fintech y la digitalización de la salud crean una fuerte demanda. Se beneficia de asociaciones crecientes entre proveedores globales de nube y operadores locales de telecomunicaciones. Las aplicaciones impulsadas por IA y las plataformas IoT fortalecen las perspectivas de crecimiento. Las empresas buscan alojamiento regional para cumplir con las leyes de soberanía de datos. Las inversiones en cables submarinos mejoran aún más la conectividad global. El ecosistema presenta oportunidades atractivas para inversores de capital privado e infraestructura.

Potencial de Crecimiento en Computación de Borde y Despliegues Específicos del Sector

Industrias emergentes como el comercio electrónico, los medios y la manufactura aceleran la demanda de instalaciones de borde. El mercado de centros de datos en Oriente Medio expande oportunidades en despliegues modulares que sirven a clústeres industriales específicos. Permite servicios de baja latencia para aplicaciones de fintech, salud y retail. Los nodos de borde mejoran la eficiencia operativa y la experiencia del cliente. Los operadores de telecomunicaciones ganan nuevas fuentes de ingresos mediante el alojamiento de cargas de trabajo de borde. Las empresas exploran estrategias híbridas que combinan colocación, nube y borde. El crecimiento futuro reside en expandir casos de uso que integren 5G, IA e IoT.

Segmentación del Mercado

Por Componente

El hardware domina el mercado de centros de datos en Oriente Medio debido a la demanda de servidores, almacenamiento y sistemas de redes. Los operadores invierten en tecnologías avanzadas de energía y enfriamiento para asegurar el tiempo de actividad en condiciones extremas. Los sistemas de seguridad ganan tracción a medida que aumentan los riesgos cibernéticos. El software, particularmente DCIM y virtualización, apoya la automatización y gestión eficiente. Los servicios como la integración y el soporte gestionado se expanden a medida que las empresas externalizan operaciones. La demanda combinada fortalece el ecosistema con el hardware manteniendo la mayor participación en ingresos.

Por Tipo de Centro de Datos

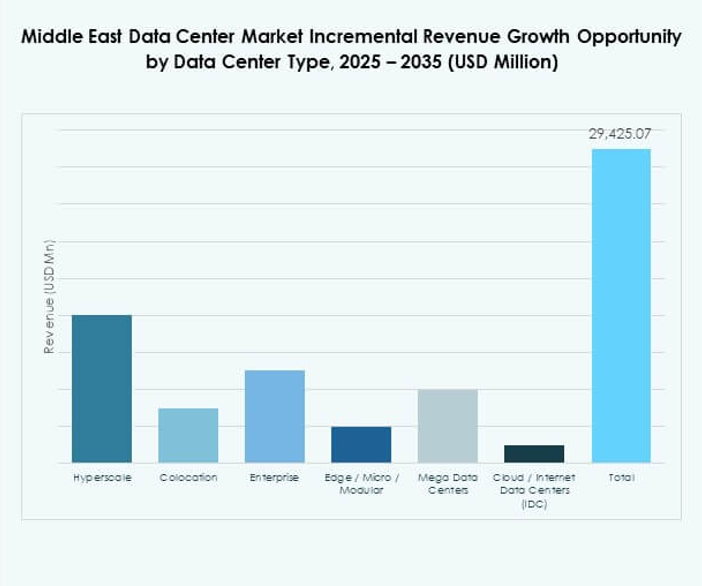

Las instalaciones de hiperescala lideran el mercado de centros de datos en Oriente Medio con fuertes inversiones de proveedores globales de nube. Estos centros manejan grandes cargas de trabajo de IA y big data. La colocación crece rápidamente a medida que las pymes buscan soluciones rentables. Los centros de borde y modulares se expanden con el despliegue de 5G y ciudades inteligentes. Los centros de datos empresariales mantienen relevancia en los sectores bancario y de defensa. Las mega instalaciones emergen en Arabia Saudita y EAU, respaldadas por fondos soberanos. Los centros de datos en la nube basados en internet crecen con el aumento del comercio electrónico regional.

Por Modelo de Despliegue

Los modelos basados en la nube dominan el mercado de centros de datos en Oriente Medio a medida que las empresas migran cargas de trabajo críticas. Los despliegues en las instalaciones siguen siendo importantes para aplicaciones gubernamentales y de defensa sensibles. Los modelos híbridos ganan tracción a medida que las empresas equilibran seguridad con flexibilidad. Proporciona resiliencia mientras cumple con requisitos de cumplimiento. Las empresas despliegan aplicaciones nativas de la nube que demandan recursos escalables. Las estrategias de nube primero ganan apoyo de los responsables políticos. Los despliegues híbridos crean valor a largo plazo al apoyar estrategias multicloud. El crecimiento se concentra en los sectores de telecomunicaciones, BFSI y salud.

Por Tamaño de Empresa

Las grandes empresas tienen la participación líder en el mercado de centros de datos en Oriente Medio. Requieren infraestructura de alta capacidad para manejar aplicaciones complejas en BFSI, telecomunicaciones y manufactura. Las pymes aumentan la adopción a través de servicios de colocación y basados en la nube. Asegura ahorros de costos y reduce el gasto de capital. Los gobiernos fomentan la participación de pymes a través de programas de transformación digital. Las soluciones híbridas y modulares permiten a las pymes expandirse según sea necesario. Las grandes empresas impulsan la demanda general del mercado, mientras que las pymes sostienen el crecimiento a través de modelos flexibles.

Por Aplicación / Caso de Uso

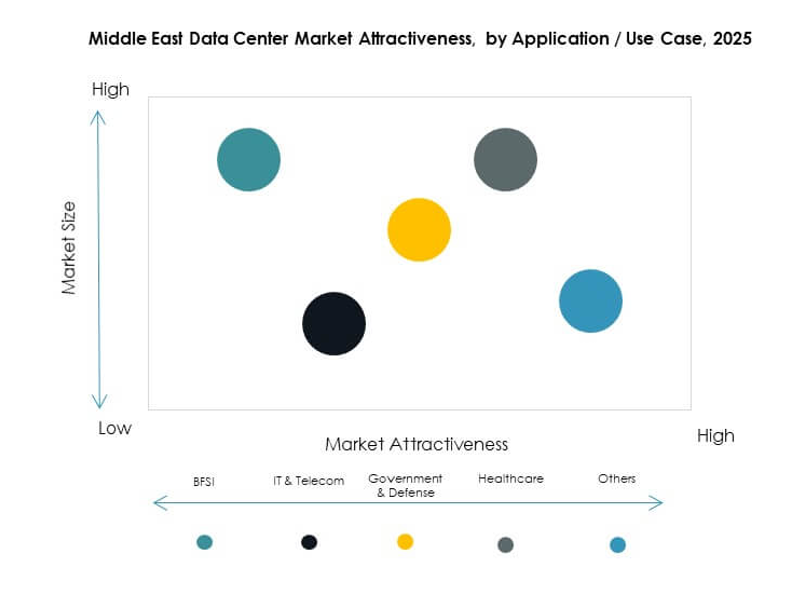

BFSI lidera el mercado de centros de datos en Oriente Medio debido a la fuerte dependencia de infraestructura segura y conforme. TI y telecomunicaciones siguen con grandes inversiones en plataformas de 5G, IoT e IA. La salud acelera la demanda de datos en tiempo real y gestión de registros de pacientes. El retail y el comercio electrónico crecen con el aumento de la actividad de compras en línea. Los medios y el entretenimiento requieren soluciones de streaming y juegos de baja latencia. Los sectores de manufactura y energía adoptan sistemas inteligentes que necesitan alto rendimiento de datos. El gobierno y la defensa mantienen aplicaciones sensibles con fuerte demanda de alojamiento local.

Por Industria de Usuario Final

Los