Resumen ejecutivo:

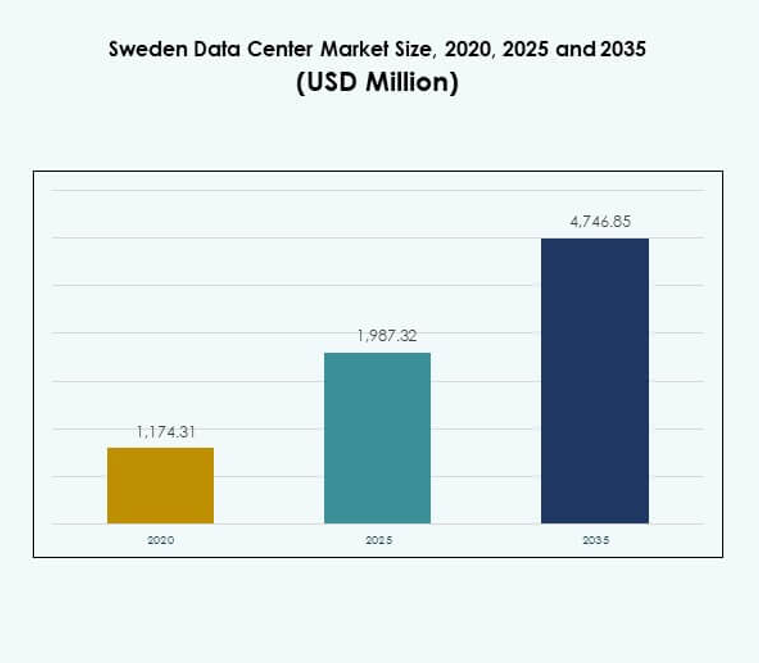

El tamaño del mercado de centros de datos en Suecia fue valorado en USD 1,174.31 millones en 2020, alcanzando USD 1,987.32 millones en 2025 y se anticipa que llegará a USD 4,746.85 millones para 2035, con un CAGR del 9.06% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Centros de Datos en Suecia 2025 |

USD 1,987.32 Millones |

| Mercado de Centros de Datos en Suecia, CAGR |

9.06% |

| Tamaño del Mercado de Centros de Datos en Suecia 2035 |

USD 4,746.85 Millones |

El crecimiento en el mercado de centros de datos en Suecia está impulsado por la fuerte adopción de la computación en la nube, aplicaciones impulsadas por IA e iniciativas de transformación digital. Las empresas priorizan infraestructuras avanzadas que aseguren seguridad, escalabilidad y continuidad operativa. Los operadores se centran en la eficiencia energética y prácticas sostenibles, haciendo de Suecia un destino atractivo para inversiones internacionales. Esto apoya los objetivos estratégicos de las empresas que buscan equilibrar la innovación con el cumplimiento y la resiliencia. Los inversores ven oportunidades en instalaciones hiperescalables, híbridas y modulares que fortalecen la competitividad regional.

Regionalmente, Suecia se beneficia de su posición en el norte de Europa, ofreciendo una conectividad robusta a través de los países nórdicos y Europa Central. El norte de Suecia lidera con la integración de energía renovable y expansión hiperescalable, respaldado por condiciones climáticas favorables para la eficiencia. El centro de Suecia emerge como un centro para servicios empresariales y de colocación, mientras que las regiones del sur crecen a través de despliegues de borde y modulares. Este equilibrio de liderazgo y centros emergentes fortalece el ecosistema nacional de infraestructura digital.

Impulsores del Mercado

Creciente Adopción de Tecnologías Avanzadas en Empresas y Organismos Gubernamentales

El mercado de centros de datos en Suecia se beneficia de la fuerte adopción de tecnologías avanzadas que transforman las operaciones empresariales. Las empresas y agencias gubernamentales buscan infraestructuras que soporten inteligencia artificial, aprendizaje automático y procesamiento de grandes datos. Está impulsado por organizaciones que trasladan cargas de trabajo a instalaciones altamente seguras con poder de cómputo escalable. Los sistemas energéticamente eficientes y las soluciones avanzadas de refrigeración mejoran la competitividad para los operadores de instalaciones. Los inversores consideran estas capacidades tecnológicas como esenciales para la resiliencia empresarial a largo plazo. El mercado fomenta la innovación integrando plataformas digitales en los procesos centrales. Esta adopción proporciona estabilidad para las industrias que experimentan una rápida transformación.

- Por ejemplo, en junio de 2024, Microsoft anunció una inversión de SEK 33.7 mil millones (USD 3.2 mil millones) para expandir su infraestructura de IA y nube en Suecia, incluyendo el despliegue de más de 20,000 GPU en sus centros de datos en Sandviken, Gävle y Staffanstorp, marcando su mayor inversión en el país.

Creciente Importancia de los Servicios en la Nube y la Expansión de Infraestructura Híbrida

Las empresas priorizan las estrategias de migración a la nube para optimizar la gestión de datos, la escalabilidad y la continuidad operativa. El mercado de centros de datos en Suecia apoya modelos híbridos que combinan nube pública y privada para mayor flexibilidad. Las empresas invierten en estrategias híbridas para equilibrar la eficiencia de costos y la soberanía de los datos. Los servicios basados en la nube aceleran la colaboración y mejoran la agilidad en diversas industrias. Esto permite a las corporaciones multinacionales expandir sus operaciones mientras cumplen con los estándares de cumplimiento. La demanda de plataformas en la nube escalables crea oportunidades para instalaciones de hiperescala y colocation. Las empresas dependen de estos modelos de infraestructura para obtener una ventaja competitiva. Este cambio asegura flujos de ingresos estables para los inversores.

- Por ejemplo, Equinix firmó un acuerdo de compra de energía de 15 MW con Neoen en diciembre de 2023 para añadir nueva capacidad eólica a la red sueca, reforzando su compromiso con el 100% de energía renovable para los centros de datos locales.

Integración de Energías Renovables para Fortalecer los Compromisos de Sostenibilidad

La sostenibilidad sigue siendo central para los inversores globales que evalúan los mercados de infraestructura. El mercado de centros de datos en Suecia se beneficia de la abundante energía renovable, especialmente la hidroeléctrica y la eólica. Los centros de datos adoptan energía verde para reducir las emisiones de carbono y mejorar la eficiencia de costos. Los programas de reutilización de energía, como la recuperación de calor residual, reflejan innovación alineada con las políticas climáticas nacionales. Esto posiciona a Suecia como líder en inversión en infraestructura ambientalmente consciente. Las empresas internacionales prefieren establecer operaciones en regiones que priorizan soluciones bajas en carbono. Los inversores reconocen la sostenibilidad como un impulsor de ahorros de costos a largo plazo. La integración de renovables establece puntos de referencia para el desarrollo de infraestructura digital en toda Europa.

Rol Estratégico de los Centros de Datos en la Continuidad Empresarial y el Crecimiento Económico

Las empresas modernas dependen de servicios digitales ininterrumpidos para el crecimiento y la seguridad. El mercado de centros de datos en Suecia actúa como columna vertebral para los sectores de BFSI, salud, telecomunicaciones y retail. Las instalaciones de alta capacidad reducen los riesgos de inactividad y protegen la información sensible. Los centros regionales mejoran la conectividad y promueven los flujos de comercio internacional. Proporciona resiliencia a las empresas que navegan por la volatilidad económica y las amenazas cibernéticas. Los inversores reconocen la importancia estratégica del mercado para las operaciones regionales y transfronterizas. La infraestructura digital juega un papel directo en la competitividad nacional. Este impulsor asegura un crecimiento constante en las industrias dependientes de los ecosistemas digitales.

Tendencias del Mercado

Creciente Demanda de Centros de Datos de Borde que Apoyan Aplicaciones Emergentes y el Crecimiento del IoT

El auge de los centros de datos de borde refleja la demanda de procesamiento de datos en tiempo real cerca de los usuarios finales. El mercado de centros de datos en Suecia apoya aplicaciones impulsadas por IoT en salud, logística y ciudades inteligentes. Las instalaciones de borde permiten una toma de decisiones más rápida y reducen la latencia para operaciones críticas. Proporciona capacidad para dispositivos conectados que se expanden en diversas industrias. Los proveedores de telecomunicaciones colaboran con empresas tecnológicas para construir centros más pequeños y modulares más cerca de los clientes. Las redes inteligentes, los sistemas autónomos y las herramientas avanzadas de monitoreo dependen de la infraestructura de borde. Esta tendencia fortalece la economía digital de Suecia al permitir un procesamiento localizado eficiente. El crecimiento se acelera a través de asociaciones en los ecosistemas de telecomunicaciones y tecnología.

Aumento en la Adopción de Soluciones de Centros de Datos Modulares y Prefabricados

Las instalaciones modulares reducen el tiempo de construcción y mejoran la escalabilidad para las necesidades empresariales en evolución. El mercado de centros de datos en Suecia integra soluciones prefabricadas para abordar la creciente demanda de manera eficiente. Asegura un despliegue rápido para las empresas que necesitan capacidad flexible. Los sistemas modulares permiten a los operadores ajustar la energía y la refrigeración con precisión. Industrias como las finanzas y el comercio electrónico adoptan estas instalaciones para gestionar cargas de trabajo impredecibles. Los componentes estandarizados reducen los costos iniciales y mejoran la eficiencia energética. La tendencia se alinea con el interés de los inversores en infraestructuras escalables y rentables. La adopción modular destaca el papel de Suecia como un centro de prácticas de construcción innovadoras en el sector.

Enfoque Mejorado en la Ciberseguridad y la Soberanía de Datos en Industrias Clave

La protección de datos sigue siendo una prioridad en finanzas, salud y gobierno. El mercado de centros de datos en Suecia responde con marcos de seguridad avanzados y políticas de almacenamiento localizadas. Apoya el cumplimiento de las regulaciones europeas de protección de datos. Las empresas prefieren centros que aseguren el control soberano sobre la información sensible. Las mejoras en ciberseguridad incluyen monitoreo impulsado por IA y cifrado en múltiples capas. Los operadores invierten en infraestructura que asegura resiliencia contra el aumento de ciberataques. Las empresas valoran las garantías de seguridad como parte de las decisiones de inversión. Esta tendencia fortalece la confianza de los inversores en la fiabilidad de la infraestructura de Suecia. Impulsa un crecimiento constante en sectores que gestionan activos digitales de alto valor.

Integración Creciente de la Inteligencia Artificial en las Operaciones de Centros de Datos

La inteligencia artificial transforma la eficiencia, el mantenimiento predictivo y la optimización de recursos en los centros de datos. El mercado de centros de datos en Suecia integra IA para monitorear la refrigeración, el uso de energía y el rendimiento del hardware. Los algoritmos de IA reducen el desperdicio de energía al predecir cargas de trabajo y ajustar los sistemas automáticamente. Ayuda a los operadores a reducir costos mientras cumplen con los objetivos de sostenibilidad. La automatización minimiza los riesgos de inactividad y asegura una recuperación más rápida de las interrupciones del sistema. Las empresas prefieren instalaciones que implementen soluciones impulsadas por IA para la fiabilidad. Los inversores ven la integración de IA como prueba de excelencia operativa a largo plazo. Esta tendencia refuerza la posición competitiva de Suecia en el desarrollo de infraestructura avanzada en toda Europa.

Desafíos del Mercado

Alto Consumo de Energía y Creciente Presión para Mantener los Compromisos de Sostenibilidad

El uso de energía sigue siendo uno de los mayores desafíos para los operadores. El mercado de centros de datos en Suecia enfrenta escrutinio por el aumento de la demanda eléctrica a pesar de la disponibilidad de energías renovables. Las instalaciones consumen una cantidad significativa de energía para refrigeración, computación y continuidad operativa. Crea tensión entre los objetivos de crecimiento y sostenibilidad. Normas ambientales más estrictas añaden complejidad a la planificación operativa. Los operadores deben equilibrar la eficiencia con el creciente cumplimiento regulatorio. Las operaciones intensivas en energía desafían la rentabilidad cuando los precios de la electricidad fluctúan. Esta restricción afecta las decisiones de expansión estratégica en todo el país.

Complejidad de la Infraestructura y Brecha de Habilidades que Afectan el Potencial de Crecimiento a Largo Plazo

La complejidad de gestionar infraestructuras digitales avanzadas crea riesgos operativos. El mercado de centros de datos de Suecia requiere profesionales altamente capacitados para la ciberseguridad, la automatización y la gestión de sistemas. Se enfrenta a la escasez de talento que retrasa la adopción de soluciones avanzadas. La rápida evolución tecnológica aumenta la curva de aprendizaje para el personal existente. Los operadores deben invertir en programas de formación y asociaciones para cerrar brechas. La integración de IA y sistemas modulares añade otra capa de complejidad. Los inversores consideran las limitaciones de la fuerza laboral al evaluar el potencial de crecimiento. Este desafío subraya la necesidad de estrategias integrales para la fuerza laboral.

Oportunidades del Mercado

Expansión de Infraestructura Hiperescala y en la Nube para Apoyar a Empresas Globales

El mercado de centros de datos de Suecia presenta oportunidades para instalaciones hiperescala que sirven a corporaciones multinacionales. Las empresas demandan plataformas escalables para apoyar servicios basados en la nube y operaciones globales. Se beneficia del suministro de energía renovable y la estabilidad política de Suecia. Los centros hiperescala generan fuertes retornos a través de contratos a largo plazo con proveedores de nube globales. Los proveedores de colocación también expanden su capacidad para satisfacer la demanda internacional. Los inversores ven perspectivas de alto valor en estas expansiones de infraestructura. Las asociaciones estratégicas mejoran la posición de Suecia como un centro nórdico. Las oportunidades de crecimiento provienen de la creciente dependencia de ecosistemas impulsados por la nube.

Crecientes Inversiones en Infraestructura de Borde y Modular en Sectores Clave

La demanda de instalaciones de borde y modulares crea una fuerte oportunidad para la diversificación. El mercado de centros de datos de Suecia se alinea con proyectos de salud, retail y ciudades inteligentes. Aprovecha la escalabilidad modular para ofrecer infraestructura rentable rápidamente. Los proveedores de telecomunicaciones expanden despliegues de borde para fortalecer la cobertura 5G. Fomenta la innovación al permitir aplicaciones localizadas con baja latencia. Estas instalaciones mejoran la eficiencia para PYMEs y agencias públicas. Los inversores se benefician de riesgos de construcción reducidos y ciclos de implementación más rápidos. La oportunidad mejora el papel de Suecia en la configuración de la transformación digital en diversas industrias.

Segmentación del Mercado

Por Componente

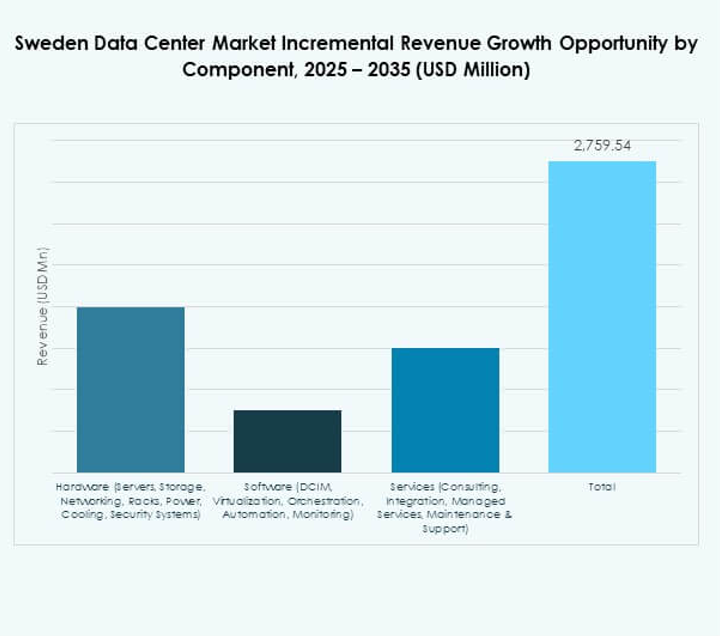

El hardware domina el mercado de centros de datos de Suecia con una participación significativa impulsada por servidores, racks y sistemas de enfriamiento. Las empresas priorizan hardware de computación robusto para apoyar la adopción de la nube y cargas de trabajo de IA. Los sistemas de redes y seguridad se expanden a medida que aumentan los riesgos cibernéticos. La demanda de almacenamiento crece con big data, transmisión de video y aplicaciones empresariales. La adopción de software, incluyendo herramientas DCIM y de orquestación, complementa el hardware al mejorar la eficiencia. Los servicios como consultoría e integración ayudan a optimizar el despliegue. Los servicios gestionados y de soporte también muestran un crecimiento constante. Juntos, el hardware lidera mientras que los servicios y el software refuerzan la eficiencia operativa.

Por Tipo de Centro de Datos

Los centros de datos hiperescala tienen la participación dominante en el mercado de centros de datos de Suecia. Los proveedores de nube globales expanden la capacidad para satisfacer la demanda empresarial. Las instalaciones de colocación crecen de manera constante ofreciendo soluciones flexibles para PYMEs. Los centros de datos empresariales siguen siendo vitales para organizaciones que priorizan la soberanía de datos. Los centros de borde y modulares se expanden debido a aplicaciones de IoT, 5G y ciudades inteligentes. Los mega centros impulsan la inversión a través de proyectos de infraestructura a gran escala. Los centros de datos en la nube e Internet apoyan el comercio electrónico y la entrega de contenido. Hiperescala mantiene el impulso más fuerte mientras que modular y borde ganan tracción.

Por Modelo de Despliegue

El despliegue basado en la nube impulsa el crecimiento en el mercado de centros de datos de Suecia. Las empresas adoptan modelos en la nube para garantizar la escalabilidad y la optimización de costos. Los centros locales siguen siendo esenciales para sectores con necesidades de datos sensibles. Los despliegues híbridos ganan importancia al equilibrar flexibilidad y control. Proporciona a las organizaciones la capacidad de optimizar la distribución de la carga de trabajo. El modelo híbrido también fortalece la resiliencia al combinar recursos privados y públicos. Las pymes adoptan enfoques de prioridad en la nube debido a la asequibilidad. Las grandes empresas persiguen estrategias híbridas para garantizar el cumplimiento y la seguridad operativa. Los modelos en la nube e híbridos moldean las tendencias de adopción futura.

Por Tamaño de Empresa

Las grandes empresas dominan el mercado de centros de datos de Suecia debido a la escala y las necesidades de recursos. Los sectores de BFSI, telecomunicaciones y salud dependen de grandes inversiones en infraestructura. Garantiza la resiliencia para operaciones globales y servicios críticos. Las pymes demuestran una creciente adopción de soluciones de colocación y en la nube. Los menores costos iniciales hacen que la nube sea atractiva para las empresas más pequeñas. Las pymes utilizan instalaciones modulares para apoyar la innovación y expansión. La demanda de las pymes destaca oportunidades para los proveedores de colocación. Las grandes empresas continúan liderando, pero las pymes impulsan la diversificación futura.

Por Aplicación / Caso de Uso

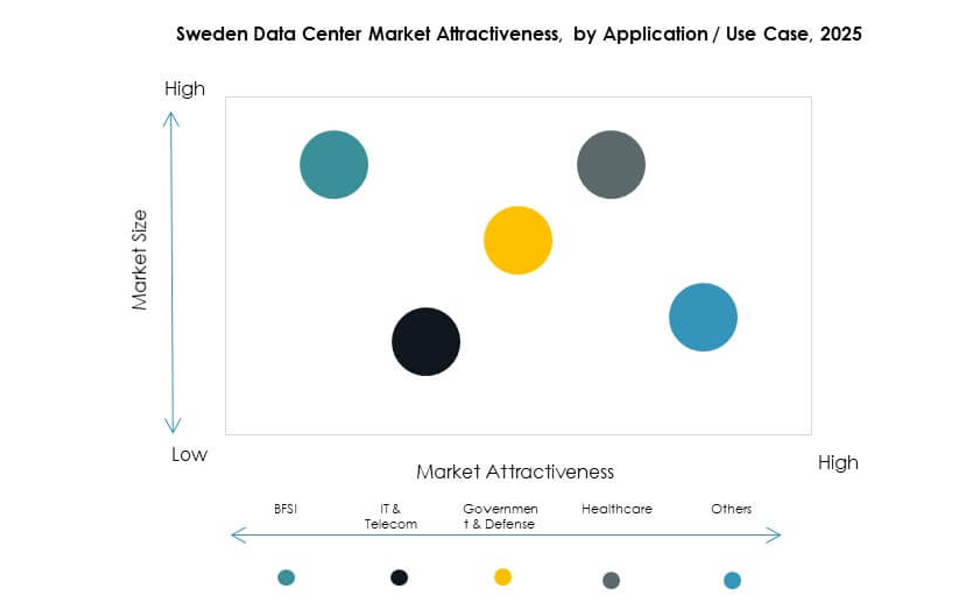

El sector BFSI tiene una participación líder en el mercado de centros de datos de Suecia. Requiere infraestructura segura y conforme para datos financieros sensibles. TI y telecomunicaciones impulsan la demanda con la adopción a gran escala de la nube y 5G. El gobierno y la defensa dependen de centros localizados para la soberanía de datos. Las necesidades de salud se expanden con la telemedicina y los registros de salud digitales. El comercio minorista y el comercio electrónico dependen de sistemas de procesamiento y entrega rápidos. Los medios y el entretenimiento crecen debido a los servicios de streaming y juegos. La manufactura aprovecha la automatización que requiere infraestructura confiable. La educación y los servicios públicos también aportan contribuciones constantes.

Por Industria de Usuario Final

Los proveedores de servicios en la nube dominan el mercado de centros de datos de Suecia con fuertes inversiones en instalaciones de hiperescala. Las empresas siguen siendo usuarios importantes que necesitan soluciones híbridas y privadas. Los proveedores de colocación crecen a medida que las pymes buscan opciones escalables y asequibles. Las agencias gubernamentales adoptan instalaciones para garantizar el cumplimiento y la soberanía. Otros sectores como la educación y los servicios públicos se expanden de manera constante. Los proveedores de nube mantienen su dominio debido a la expansión global a largo plazo. Las empresas fortalecen la adopción híbrida para la seguridad y eficiencia. La colocación construye fuertes asociaciones regionales a través de industrias.

Perspectivas Regionales

Región Norte Liderando con Energía Renovable y Fuerte Desarrollo de Hiperescala

El norte de Suecia lidera el mercado de centros de datos de Suecia con un 38% de participación, respaldado por la energía hidroeléctrica y eólica. Se beneficia de un clima frío que reduce los costos de enfriamiento y aumenta la eficiencia. Los proyectos de hiperescala se concentran aquí debido a la abundante energía y disponibilidad de tierras. Fortalece la posición de Suecia como líder en sostenibilidad en Europa. Los centros del norte también apoyan la conectividad internacional en los países nórdicos. La región atrae a inversores que buscan estabilidad energética a largo plazo. El crecimiento continúa a través de la expansión de proyectos de centros de datos a gran escala.

- Por ejemplo, en agosto de 2025, Lyten anunció la adquisición de los activos suecos de Northvolt, que incluyen 16 GWh de capacidad operativa de baterías y 15 GWh en construcción, convirtiéndose en una de las principales reurbanizaciones en la infraestructura energética del norte de Suecia.

Región Central Fortalecida por la Demanda Empresarial y el Crecimiento de la Colocación

Suecia Central tiene un 34% de participación en el Mercado de Centros de Datos de Suecia con una fuerte presencia empresarial. El área apoya a industrias en telecomunicaciones, manufactura y finanzas que requieren infraestructura segura. También fomenta el crecimiento de la colocación para pymes y startups. La conectividad entre las principales ciudades garantiza servicios confiables para las operaciones regionales. Equilibra la demanda entre modelos empresariales e híbridos. Las empresas prefieren centros centrales por su proximidad a las sedes y bases de clientes. La región sigue siendo una parte vital del ecosistema de infraestructura de Suecia.

- Por ejemplo, en junio de 2025, Conapto amplió sus instalaciones en Estocolmo con una asociación que ofrece infraestructura de IA escalable, impulsada por energía 100% renovable y avanzados sistemas de reutilización de calor, asegurando eficiencia en la red y apoyando cargas de trabajo empresariales.

Región Sur Emergente con Desarrollo de Infraestructura Edge y Modular

El sur de Suecia representa un 28% de participación en el Mercado de Centros de Datos de Suecia con un creciente despliegue de edge. La región se beneficia de redes urbanas avanzadas que apoyan ciudades inteligentes y centros comerciales. Los centros edge reducen la latencia para aplicaciones orientadas al cliente. Los proyectos modulares se expanden para proporcionar capacidad rentable rápidamente. Posiciona a los centros del sur como zonas de innovación para la infraestructura digital. Las asociaciones entre telecomunicaciones y municipios impulsan un rápido crecimiento. La región emerge como un complemento importante a la dominancia del norte y centro.

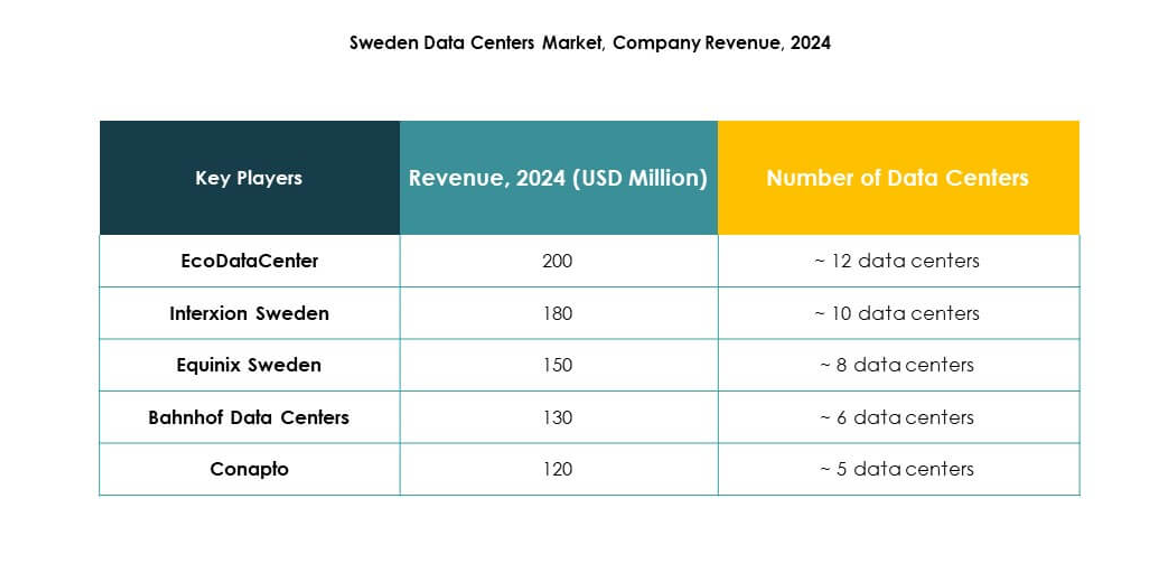

Perspectivas Competitivas:

- EcoDataCenter

- Interxion Suecia

- Equinix Suecia

- eww ITandTel

- Bahnhof Data Centers

- Conapto

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

El Mercado de Centros de Datos de Suecia refleja un entorno competitivo moldeado por proveedores globales de hiperescala y especialistas regionales. Está impulsado por una combinación de operadores enfocados en la sostenibilidad y líderes tecnológicos multinacionales. EcoDataCenter, Bahnhof y Conapto enfatizan el uso de energía renovable, la recuperación de calor residual y las certificaciones verdes para atraer a clientes conscientes del medio ambiente. Interxion y Equinix mantienen fuertes carteras de colocación respaldadas por una conectividad robusta en toda Europa. Líderes de hiperescala como Microsoft, AWS y Google expanden la capacidad para servir a empresas centradas en la nube y organizaciones del sector público. El jugador regional eww ITandTel mejora la diversidad ofreciendo servicios localizados adaptados a pymes. El mercado recompensa la innovación en eficiencia, escalabilidad y cumplimiento, con competidores invirtiendo en infraestructura modular, monitoreo basado en IA e integración renovable para diferenciarse y asegurar un crecimiento a largo plazo.

Desarrollos Recientes:

- En septiembre de 2025, EcoDataCenter anunció que había asegurado 600 millones de euros en financiamiento de deuda de Deutsche Bank para acelerar la construcción de dos centros de datos a gran escala enfocados en IA en las regiones de Borlänge y Falun en Suecia, apoyando la creciente demanda de infraestructura de computación de alto rendimiento.

- En agosto de 2025, Equinix se asoció con Groq para habilitar infraestructura de IA de baja latencia en centros de datos nórdicos, ampliando las capacidades de IA y aprendizaje automático para empresas europeas que operan a través de la plataforma. En diciembre de 2023, Equinix firmó un nuevo Acuerdo de Compra de Energía con Neoen para agregar 15MW de capacidad eólica a la red sueca, reforzando sus compromisos de sostenibilidad para los centros de datos locales.

- En junio de 2025, Conapto anunció una asociación estratégica con Vertical Data para ofrecer infraestructura de IA escalable, segura y amigable con el clima utilizando sus centros de datos en Estocolmo, que son alimentados por energía 100% renovable y ofrecen características avanzadas de reutilización de calor y soporte a la red.

- En mayo de 2025, Bahnhof adquirió el histórico sitio de Bunkerberget en Gotemburgo, un búnker industrial de la era de la Guerra Fría, para desarrollar un nuevo centro de datos subterráneo, aumentando la capacidad de colocación segura y apoyando la evolución de la ciudad en un importante portal digital para Europa.