Resumen ejecutivo:

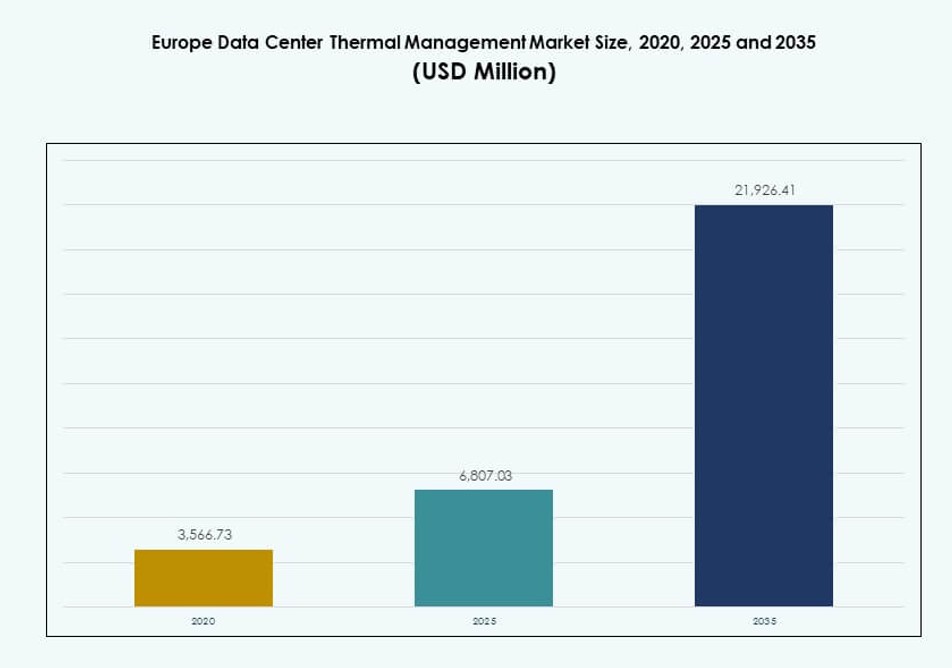

El tamaño del mercado de gestión térmica de centros de datos en Europa se valoró en USD 3,566.73 millones en 2020, alcanzando USD 6,807.03 millones en 2025 y se anticipa que llegará a USD 21,926.41 millones para 2035, con un CAGR del 12.34% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Gestión Térmica de Centros de Datos en Europa 2025 |

USD 6,807.03 Millones |

| Mercado de Gestión Térmica de Centros de Datos en Europa, CAGR |

12.34% |

| Tamaño del Mercado de Gestión Térmica de Centros de Datos en Europa 2035 |

USD 21,926.41 Millones |

El aumento de las densidades de potencia de rack, las cargas de trabajo impulsadas por la IA y los mandatos crecientes de eficiencia energética están impulsando una fuerte demanda de sistemas de enfriamiento avanzados. Las empresas adoptan soluciones térmicas basadas en líquidos y optimizadas por IA para garantizar el tiempo de actividad, reducir los costos operativos y cumplir con los objetivos de sostenibilidad. La innovación en enfriamiento directo al chip, unidades modulares y controles predictivos juega un papel crítico en el apoyo a la escalabilidad de las cargas de trabajo. El mercado es estratégicamente importante para los inversores que buscan valor a largo plazo en la infraestructura digital, ya que los sistemas térmicos influyen en el costo total de propiedad y el cumplimiento normativo en las instalaciones.

Europa Occidental lidera el mercado, con Alemania, el Reino Unido y los Países Bajos a la vanguardia debido a la presencia de hiperescala, infraestructura digital robusta y presión regulatoria. Los países nórdicos están emergiendo como regiones clave al aprovechar los beneficios climáticos naturales y la energía renovable para un enfriamiento sostenible. Europa del Sur y del Este están viendo una creciente demanda, impulsada por el despliegue de bordes en expansión, terrenos asequibles y mejor conectividad. Esta mezcla regional refleja la demanda evolutiva en entornos de datos centralizados y distribuidos.

Dinámica del Mercado:

Impulsores del Mercado

Rápido Aumento en la Densidad de Potencia de Rack y Cargas de Trabajo de IA que Exigen Control Térmico Eficiente

El mercado de gestión térmica de centros de datos en Europa está impulsado por el aumento de las densidades de potencia de rack en centros de datos de hiperescala y empresariales. Nuevas cargas de trabajo como la IA y el aprendizaje automático requieren clústeres de computación densos, que generan un calor significativo. Los operadores despliegan sistemas de enfriamiento avanzados para mantener la fiabilidad del equipo. Las soluciones basadas en aire tienen dificultades con cargas de calor más altas, lo que impulsa la adopción de enfriamiento directo al chip e inmersión. El diseño térmico eficiente ahora impacta directamente en el tiempo de actividad y el rendimiento del centro de datos. Los equipos de infraestructura integran la planificación térmica en el desarrollo en etapas tempranas. Las inversiones en enfriamiento ahora son decisiones estratégicas de negocio. El creciente papel de las políticas de sostenibilidad refuerza aún más las elecciones de enfriamiento conscientes de la energía. El valor a largo plazo reside en el ahorro de costos del ciclo de vida y la resiliencia operativa.

- Por ejemplo, los despliegues optimizados por IA en Europa alcanzaron densidades promedio de rack de 36 kW para 2023, mientras que las instalaciones de colocación general mantuvieron promedios entre 8–12 kW. Las zonas de alto rendimiento que soportan entornos HPC y de refrigeración líquida ahora despliegan racks que superan los 40 kW.

Mandatos de Sostenibilidad y Normas de Eficiencia Energética Acelerando Innovaciones Térmicas

En toda Europa, estrictas políticas energéticas y objetivos de reducción de carbono impulsan la demanda de tecnologías de refrigeración sostenibles. Los centros de datos enfrentan un escrutinio creciente por el uso de energía y el impacto ambiental. Los operadores adoptan soluciones térmicas eficientes para cumplir con los estándares de la UE y regulaciones específicas de cada país. Los puntos de referencia de PUE y WUE guían la inversión en infraestructura de refrigeración avanzada. Tecnologías como la refrigeración gratuita, los circuitos de líquido y la optimización basada en IA permiten el cumplimiento. La integración de energía renovable apoya un rendimiento térmico de bajo impacto. Los marcos ESG hacen que la gestión térmica sea crítica para atraer inversores verdes. Las auditorías energéticas a menudo comienzan evaluando métricas de eficiencia térmica. El mercado de gestión térmica de centros de datos en Europa gana valor estratégico al alinearse con agendas de energía limpia.

- Por ejemplo, los centros de datos en Inglaterra han logrado una efectividad en el uso del agua (WUE) tan baja como 0.36 litros por kWh utilizando sistemas de refrigeración indirecta e híbrida optimizados. Estos puntos de referencia de WUE respaldan las decisiones de inversión en infraestructura térmica sostenible.

Alta Adopción de Refrigeración Líquida en Proyectos Nuevos y de Remodelación

El cambio hacia sistemas de refrigeración basados en líquidos ha ganado impulso en centros de datos nuevos y heredados. Los operadores actualizan los sistemas de aire tradicionales con refrigeración directa al chip o por inmersión para gestionar las crecientes cargas térmicas. Este cambio mejora la eficiencia de la refrigeración y reduce el uso del espacio en el suelo. Los proyectos de remodelación incluyen módulos de refrigeración a nivel de fila y gabinetes sellados. Los desarrolladores priorizan sistemas líquidos escalables y modulares para asegurar operaciones a futuro. La refrigeración líquida soporta altas densidades de computación para casos de uso de IA, blockchain y análisis. Los centros de datos en climas fríos combinan sistemas líquidos con aire ambiente para extender la eficiencia. Los fabricantes ofrecen productos de refrigeración integrados para facilitar el despliegue. Fortalece la competitividad y el ROI para propietarios e inversores.

Transformación Digital y Computación en el Borde Impulsando Demandas de Refrigeración Distribuida

El mercado ve un crecimiento en redes de centros de datos distribuidos que requieren soluciones térmicas flexibles. Las implementaciones en el borde a menudo operan en áreas con limitaciones de espacio o remotas con infraestructura limitada. Estas configuraciones necesitan estrategias de refrigeración localizadas y de bajo mantenimiento. Los sistemas líquidos compactos y los módulos autónomos permiten el control térmico sin HVAC tradicional. La automatización basada en IA ayuda a mantener un rendimiento óptimo con mínima intervención. Las empresas minoristas, de telecomunicaciones e industriales adoptan configuraciones en el borde para servicios de baja latencia. Los sistemas térmicos ahora son parte de la estrategia de infraestructura digital. La refrigeración localizada reduce la dependencia de suministros centrales de servicios públicos. El mercado de gestión térmica de centros de datos en Europa crece a medida que la transformación digital se profundiza en todas las industrias.

Tendencias del Mercado

Creciente Integración de Algoritmos de Refrigeración Impulsados por IA para Optimizar el Rendimiento Térmico

Los centros de datos en toda Europa están integrando software de IA para controlar dinámicamente las cargas de enfriamiento. Estas plataformas analizan datos de sensores para ajustar el flujo de aire, la tasa de flujo del refrigerante y la distribución de energía en tiempo real. La gestión térmica basada en IA mejora el tiempo de actividad y reduce el uso de energía. Los operadores reducen el sobreenfriamiento e identifican puntos calientes temprano. El enfoque apoya el mantenimiento predictivo y reduce la intervención humana. Las herramientas de IA se escalan en grandes y distribuidas carteras de centros de datos. La optimización se vuelve continua, no reactiva. Los operadores combinan IA con modelado CFD para obtener profundos conocimientos térmicos. El mercado de gestión térmica de centros de datos en Europa se beneficia de la incorporación de IA en las estrategias térmicas.

Aumento de Sistemas de Enfriamiento Modulares y Prefabricados para Velocidad y Escalabilidad

Los operadores despliegan sistemas de enfriamiento modulares para acelerar la construcción y apoyar el rápido escalado. Estos sistemas prefabricados incluyen unidades de enfriamiento integradas que reducen la mano de obra en el sitio. El diseño modular ayuda a cumplir con los plazos para clientes de hiperescala y colocación. Los módulos de enfriamiento líquido ahora se construyen con dimensiones estándar para una instalación rápida. Los operadores pueden escalar la capacidad térmica sin rediseños importantes. El enfriamiento como módulo está ganando popularidad en instalaciones distribuidas y de borde. Los fabricantes ofrecen módulos basados en rack, fila y sala adaptados a diferentes perfiles de carga. El mercado de gestión térmica de centros de datos en Europa adopta estrategias modulares para mejorar la velocidad al mercado y minimizar las interrupciones durante las actualizaciones.

Aumento del Enfoque en la Eficacia del Uso del Agua y Sistemas de Descarga Cero de Líquidos

Los operadores ahora evalúan los sistemas térmicos utilizando métricas tanto de PUE como de WUE. Las medidas de ahorro de agua se están volviendo tan críticas como el uso de energía. Las torres de enfriamiento y los sistemas adiabáticos enfrentan presión debido a preocupaciones por la escasez de agua. Los operadores cambian a sistemas de circuito cerrado o utilizan soluciones híbridas aire-líquido para reducir las pérdidas por evaporación. En ubicaciones urbanas o con alta regulación, los diseños de enfriamiento de descarga cero de líquidos se están convirtiendo en estándar. Las instalaciones monitorean el consumo de agua a través de medidores automatizados y paneles de control en la nube. Los puntos de referencia de WUE se están convirtiendo en parámetros clave en las evaluaciones ESG. El mercado de gestión térmica de centros de datos en Europa se alinea con los principios de agua circular para reducir la huella ambiental.

Integración Cruzada de Plataformas DCIM y de Gestión Térmica para Sinergia Operativa

Los operadores fusionan herramientas DCIM con controles térmicos para una vista unificada del rendimiento del centro de datos. Estas plataformas integradas proporcionan análisis en tiempo real, mapeo de activos y control del sistema de enfriamiento. Los operadores monitorean las temperaturas a nivel de rack y las correlacionan con los patrones de carga de trabajo. Los desencadenantes automáticos ajustan las unidades CRAC/CRAH, bombas y zonas de contención. Mejora la capacidad de respuesta y reduce el ajuste manual. La transparencia térmica a nivel del sistema apoya el cumplimiento de SLA y auditorías energéticas. Los paquetes de software modulares son preferidos para sitios de múltiples proveedores. El mercado de gestión térmica de centros de datos en Europa adopta el control unificado para agilizar las operaciones del centro de datos y mejorar los resultados térmicos.

Desafíos del Mercado

La Alta Inversión de Capital y la Complejidad de la Modernización Limitan la Rápida Adopción de Sistemas Avanzados

El despliegue de nuevos sistemas térmicos implica una inversión de capital significativa, lo que desalienta a los operadores pequeños y medianos. Los sistemas avanzados como la refrigeración por inmersión o los intercambiadores de calor en la puerta trasera requieren infraestructura especializada. La modernización de instalaciones existentes presenta problemas de compatibilidad con racks y sistemas de energía heredados. Las limitaciones de espacio a menudo impiden la implementación completa de módulos de refrigeración más nuevos. Los riesgos de tiempo de inactividad durante las actualizaciones también retrasan las decisiones de modernización. Algunos operadores retrasan la inversión hasta que el equipo llega al final de su vida útil. La incertidumbre en torno a la estandarización tecnológica dificulta la planificación a largo plazo. El mercado de gestión térmica de centros de datos en Europa enfrenta barreras debido al costo de actualización, la complejidad del diseño y los riesgos de interrupción operativa.

Escasez de Talento y Experiencia Limitada en Tecnologías de Refrigeración Emergentes Retrasan el Despliegue

La región enfrenta una brecha de habilidades en el diseño, implementación y mantenimiento de sistemas avanzados de gestión térmica. La fuerza laboral entrenada en sistemas de aire heredados tiene dificultades para manejar configuraciones basadas en líquidos. Los operadores requieren ingenieros que comprendan la dinámica de fluidos, la automatización y la modelización energética. La escasez de talento aumenta los tiempos de entrega de proyectos y los costos de consultoría. Los riesgos de mala gestión aumentan en despliegues de alta densidad. El soporte del proveedor se vuelve esencial para la estabilidad del sistema. Los programas de capacitación se quedan atrás ante los rápidos cambios tecnológicos en el diseño térmico. El mercado de gestión térmica de centros de datos en Europa debe abordar esta brecha de habilidades para apoyar la adopción confiable y oportuna de innovaciones de refrigeración emergentes.

Oportunidades de Mercado

El Crecimiento de Inversiones en Instalaciones Hiperescalables y de Borde Crea Necesidad de Refrigeración Escalable

La expansión digital de Europa trae consigo una fuerte inversión en infraestructura hiperescalable y de borde. Los operadores buscan sistemas de refrigeración modulares y energéticamente eficientes que se escalen con el crecimiento de la carga. Estos sistemas mejoran la velocidad de despliegue y apoyan los objetivos de sostenibilidad. Las unidades térmicas compactas satisfacen las necesidades de borde mientras que la refrigeración líquida centralizada apoya la hiperescalabilidad. El mercado de gestión térmica de centros de datos en Europa se beneficia de este crecimiento dual, permitiendo soluciones personalizadas para diferentes escalas y casos de uso.

Incentivos Gubernamentales y Mandatos de Sostenibilidad Aceleran la Adopción de Refrigeración Verde

Los responsables de políticas en toda la UE apoyan los centros de datos de bajo carbono a través de incentivos y beneficios fiscales. Esto impulsa la demanda de sistemas de refrigeración ecológicos que utilizan energía renovable, reutilización de calor y recuperación de agua. Los sistemas que cumplen con las normativas obtienen permisos y aprobaciones de servicios públicos acelerados. El mercado de gestión térmica de centros de datos en Europa crece a medida que la alineación de políticas reduce el riesgo y mejora la confianza de los inversores en proyectos de infraestructura verde.

Segmentación del Mercado

Por Tamaño del Centro de Datos

Los grandes centros de datos tienen la participación dominante debido a la fuerte implementación en proyectos de hiperescala y colocation. Estas instalaciones requieren sistemas de refrigeración de alta capacidad con escalabilidad modular. Los centros de tamaño mediano también están creciendo, especialmente en centros empresariales y regionales de borde. Los centros pequeños tienen una presencia de nicho pero adoptan sistemas térmicos flexibles y de bajo impacto. El mercado de gestión térmica de centros de datos en Europa ve un fuerte volumen en grandes construcciones debido a las demandas concentradas de carga de trabajo.

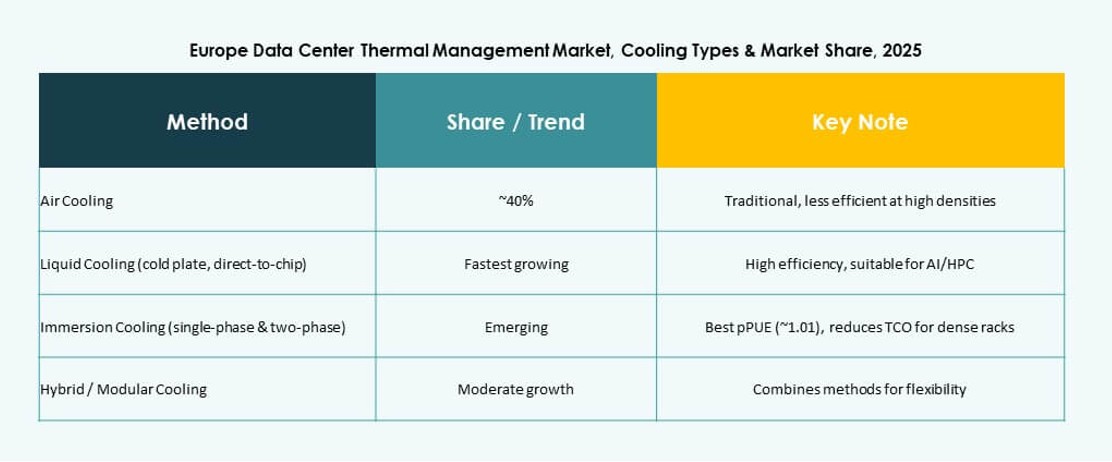

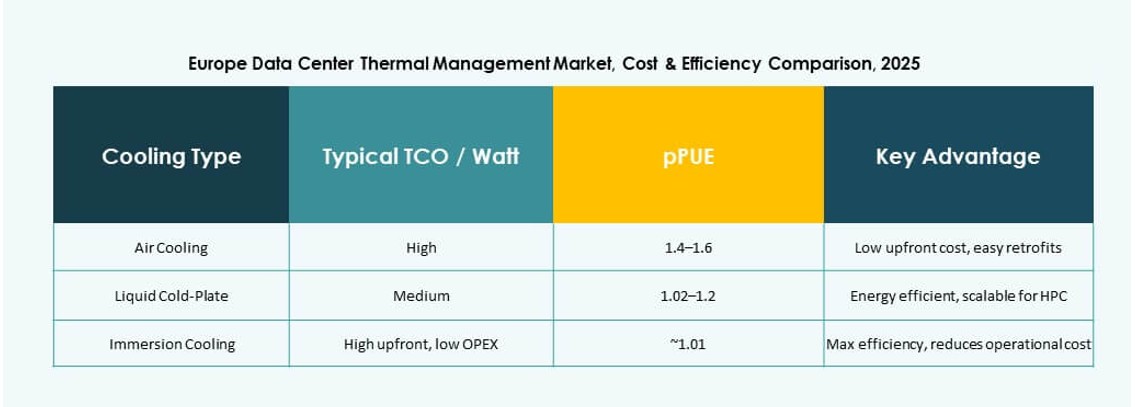

Por Tecnología de Refrigeración

La refrigeración basada en aire sigue siendo ampliamente utilizada, especialmente con el aire directo y el confinamiento de pasillos calientes/fríos. La refrigeración basada en líquidos está en aumento, liderada por soluciones directas al chip e inmersión para entornos con alta carga de IA. Las configuraciones híbridas mezclan aire y líquido para una refrigeración escalonada. Las opciones emergentes como la termoeléctrica y el cambio de fase muestran innovación pero a escala limitada. El mercado de gestión térmica de centros de datos en Europa ve que las combinaciones aire-líquido dominan las construcciones futuras para una eficiencia equilibrada.

Por Componente

El hardware lidera el mercado con demanda de enfriadores, unidades de flujo de aire e intercambiadores de calor. La adopción de software crece debido a la optimización de IA y herramientas de simulación que mejoran la eficiencia térmica. Los servicios juegan un papel clave en instalaciones, renovaciones y monitoreo. El mercado de gestión térmica de centros de datos en Europa está conformado por ofertas integradas que combinan los tres componentes para ofrecer resultados de refrigeración confiables.

Por Hardware

Las unidades de refrigeración y los intercambiadores de calor tienen una fuerte demanda en instalaciones a gran escala. Los dispositivos de puerta trasera y flujo de aire se adaptan a configuraciones de alta densidad. Los sistemas de tuberías evolucionan para soportar implementaciones modulares y a prueba de fugas. El mercado de gestión térmica de centros de datos en Europa se beneficia de innovaciones de productos en enfriadores de alta eficiencia y bucles de refrigeración compactos.

Por Software

Las plataformas de optimización de IA ganan terreno para la refrigeración consciente de la energía. Los paneles de control DCIM ofrecen visibilidad y control centralizados. Las simulaciones CFD ayudan con la planificación térmica proactiva. Los módulos BMS se integran con energía y refrigeración para una gestión unificada de las instalaciones. El mercado de gestión térmica de centros de datos en Europa crece con inteligencia de refrigeración liderada por software.

Por Servicios

El mantenimiento preventivo y las renovaciones ven una demanda creciente a medida que las instalaciones se modernizan. El monitoreo como servicio está ganando en entornos de borde. La instalación y puesta en marcha siguen siendo esenciales para proyectos de nueva construcción. Los proveedores de servicios se centran en el tiempo de actividad y el cumplimiento normativo. El mercado de gestión térmica de centros de datos en Europa depende de servicios expertos para apoyar la infraestructura térmica a lo largo del ciclo de vida del activo.

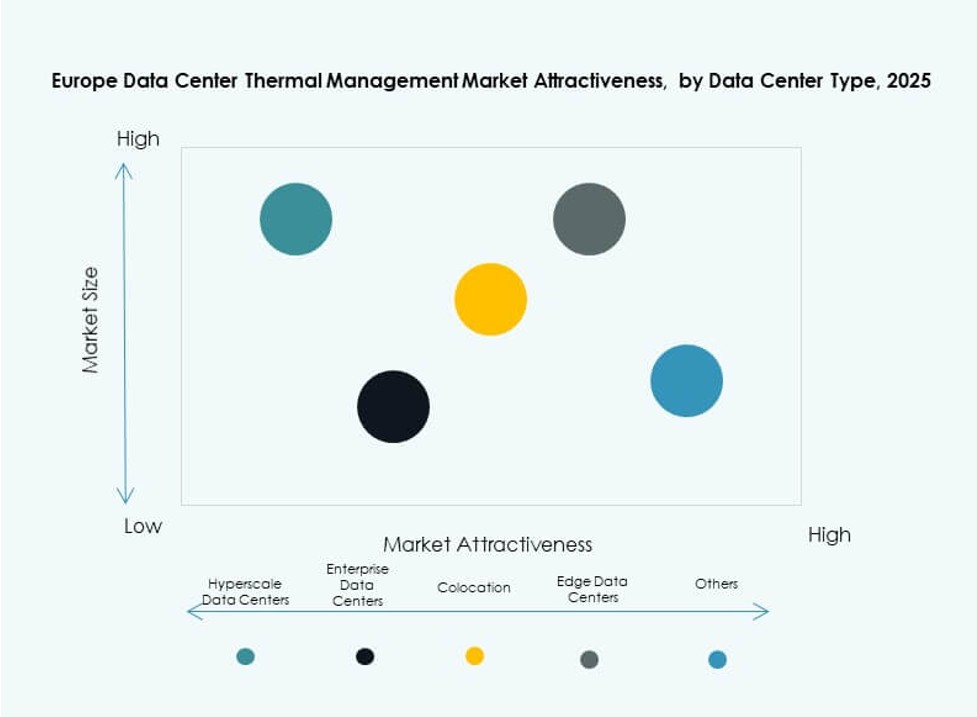

Por Tipo de Centro de Datos

Las instalaciones de hiperescala dominan debido a su gran tamaño y altas cargas térmicas. Los sitios de colocation/nube muestran un fuerte crecimiento con modelos de refrigeración compartidos. Los centros de borde/micro necesitan sistemas térmicos compactos y adaptativos. Los centros de datos empresariales adoptan enfoques híbridos. El mercado de gestión térmica de centros de datos en Europa prospera en múltiples tipos de centros de datos con estrategias de refrigeración adaptadas.

Por Estructura

La refrigeración basada en rack gana participación en entornos de computación densa. Los sistemas basados en filas equilibran eficiencia y escalabilidad en construcciones modulares. Los enfoques basados en salas siguen siendo comunes en implementaciones heredadas o a gran escala. El mercado de gestión térmica de centros de datos en Europa alinea la estructura de refrigeración con los perfiles de carga de trabajo y la disponibilidad de espacio.

Perspectivas Regionales

Europa Occidental Domina el Mercado con Más del 40% de Participación

Europa Occidental lidera el Mercado de Gestión Térmica de Centros de Datos en Europa debido a la sólida infraestructura de datos en Alemania, el Reino Unido, Francia y los Países Bajos. Estos países apoyan grandes implementaciones a hiperescala y zonas de nube. Políticas energéticas estrictas impulsan la adopción de refrigeración sostenible. Los operadores invierten fuertemente en sistemas avanzados para cumplir con objetivos ecológicos. La participación de la región supera el 40%, impulsada por ecosistemas de datos maduros y una demanda robusta.

- Por ejemplo, la instalación Frankfurt FRA5 de CyrusOne utiliza enfriadores de aire con refrigeración gratuita N+1 con un sistema de agua fría en circuito cerrado en su capacidad de TI de 54 MW.

Países Nórdicos Emergentes con un 25% de Participación Respaldados por Ventaja Climática y Energía Verde

Las naciones nórdicas, incluyendo Suecia, Noruega, Finlandia y Dinamarca, poseen alrededor del 25% de participación en el mercado. Estos países utilizan refrigeración natural y energía renovable para minimizar costos operativos e impacto ambiental. El clima frío permite refrigeración gratuita durante todo el año. El crecimiento de centros de datos en esta región es impulsado por el interés a hiperescala en hospedaje verde. Los gobiernos locales apoyan la infraestructura digital con bajos impuestos y acceso a energía limpia.

- Por ejemplo, Daikin suministra sistemas de enfriamiento energéticamente eficientes a la instalación DC1-Stavanger de Green Mountain en Noruega, que opera con hasta 30 MW de carga de TI. El sitio aprovecha la refrigeración avanzada y energía hidroeléctrica 100% renovable para operaciones sostenibles.

Europa del Sur y del Este Ganando Tracción con un 20% de Participación en el Mercado

Europa del Sur y del Este juntas representan aproximadamente el 20% del mercado, lideradas por España, Italia, Polonia y la República Checa. Estas regiones atraen implementaciones de colocación y edge debido a costos inmobiliarios más bajos y conectividad en expansión. Los gobiernos ofrecen incentivos para el crecimiento de la infraestructura digital. Los operadores apuntan a ciudades de segundo nivel para centros de datos regionales. El Mercado de Gestión Térmica de Centros de Datos en Europa se expande aquí a medida que aumenta la demanda de computación descentralizada.

Perspectivas Competitivas:

- Vertiv Group Corp.

- Schneider Electric

- Stulz GmbH

- Airedale International Air Conditioning Ltd.

- Munters Group AB

- Rittal GmbH & Co. KG

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Huawei Technologies Co., Ltd.

- Trane Technologies plc

El mercado de gestión térmica de centros de datos en Europa presenta un panorama competitivo liderado por potencias globales y regionales. Vertiv, Schneider Electric y Stulz dominan con soluciones térmicas escalables adaptadas para implementaciones de hiperescala, colocación y edge. Estos actores se centran en innovaciones de refrigeración líquida y optimización térmica impulsada por IA. Empresas como Airedale, Munters y Rittal ofrecen sistemas modulares adaptados a las zonas climáticas europeas y al cumplimiento normativo. El liderazgo en el mercado depende de la eficiencia energética del sistema, las capacidades de modernización y la facilidad de integración con la infraestructura eléctrica. Las empresas compiten en calidad de servicio, tiempo de actividad del sistema y control habilitado por software. Está impulsado por objetivos de sostenibilidad y la demanda de los inversores por infraestructura de bajo impacto y preparada para el futuro.

Desarrollos Recientes:

- En noviembre de 2025, Eaton Corporation firmó un acuerdo definitivo para adquirir Boyd Thermal por $9.5 mil millones, expandiendo su tecnología de refrigeración líquida para centros de datos para abordar la creciente demanda de energía impulsada por IA.

- En marzo de 2025, Delta Electronics, Inc. presentó soluciones de energía y refrigeración líquida de próxima generación, incluyendo Unidades de Distribución de Refrigerante (CDUs) de 1.5MW de líquido a líquido, en NVIDIA GTC 2025 diseñadas para centros de datos de IA y HPC.

- En octubre de 2024, Wieland adquirió Onda S.p.A., un productor italiano de intercambiadores de calor avanzados, para reforzar sus soluciones de refrigeración y térmicas para centros de datos en Europa.