Resumen ejecutivo:

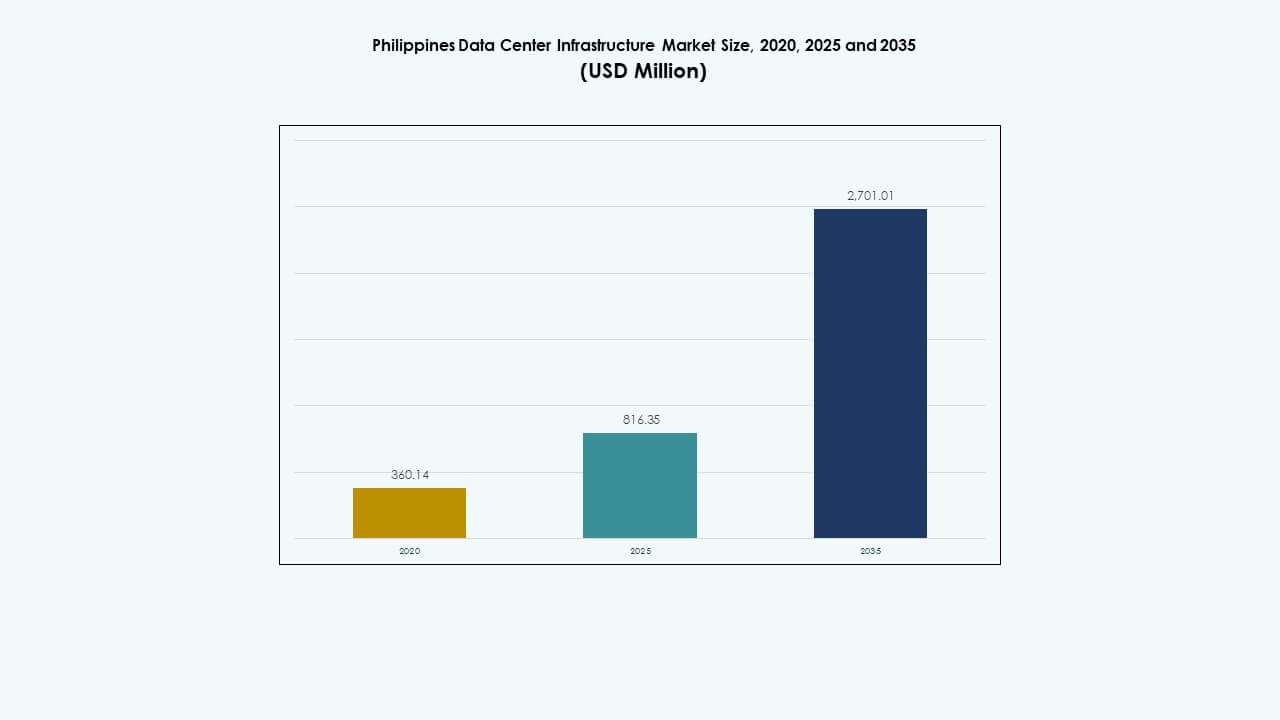

El tamaño del mercado de infraestructura de centros de datos en Filipinas fue valorado en USD 360.14 millones en 2020, alcanzando USD 816.35 millones en 2025 y se anticipa que llegue a USD 2,701.01 millones para 2035, con un CAGR del 12.61% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Infraestructura de Centros de Datos en Filipinas 2025 |

USD 816.35 Millones |

| Mercado de Infraestructura de Centros de Datos en Filipinas, CAGR |

12.61% |

| Tamaño del Mercado de Infraestructura de Centros de Datos en Filipinas 2035 |

USD 2,701.01 Millones |

El mercado crece debido a la fuerte adopción de la nube, la digitalización empresarial y la expansión de la red de telecomunicaciones. Las empresas trasladan cargas de trabajo a centros de datos locales para cumplir con las necesidades de latencia y cumplimiento. La innovación en energía, refrigeración y diseño modular mejora la eficiencia y el tiempo de actividad. La demanda de hiperescala y colocation remodela la planificación de la infraestructura. Para los inversores, el mercado ofrece retornos estables a través de contratos a largo plazo. Apoya la transformación digital en finanzas, comercio minorista y servicios públicos.

Metro Manila lidera debido a la alta densidad empresarial, fuerte conectividad de fibra y demanda de colocation. Luzón Central emerge como un área clave de crecimiento debido a la disponibilidad de terrenos y zonas industriales. Visayas, liderada por Cebú, gana tracción por los servicios de TI y empresas regionales. Mindanao muestra un crecimiento temprano impulsado por la digitalización del sector público. Estas regiones configuran un camino de expansión equilibrado para el desarrollo de infraestructura nacional.

Impulsores del Mercado

Impulsores del Mercado

Rápida Adopción de la Nube y Programas de Gobierno Digital Acelerando la Inversión en Infraestructura en Todo el País

La migración a la nube, la expansión fintech y las plataformas de gobierno electrónico están creando una fuerte demanda de capacidad de centros de datos. Los marcos de digitalización respaldados por el gobierno impulsan rápidos cambios empresariales hacia la nube. Los sectores público y privado necesitan infraestructura escalable y de baja latencia para aplicaciones en tiempo real. El despliegue en el borde crece para satisfacer las demandas de tráfico local. Las alianzas estratégicas con empresas de telecomunicaciones mejoran la conectividad de última milla. Los proveedores de infraestructura invierten en diseños seguros y modulares. El mercado de infraestructura de centros de datos en Filipinas es un punto focal para la localización de datos regional. Las empresas buscan modelos de alojamiento que cumplan con las normativas para reducir riesgos transfronterizos. Los inversores ven un alto potencial de ROI en esta economía digital primero.

- Por ejemplo, VITRO Sta. Rosa de ePLDT se lanzó oficialmente en julio de 2024 con una capacidad de TI de 50 MW. Es el primer centro de datos de hiperescala listo para IA en Filipinas, diseñado para apoyar la adopción de la nube y cargas de trabajo de alta densidad.

Transformación Estratégica Empresarial Impulsando la Demanda de Infraestructura Energéticamente Eficiente y de Alta Densidad

La transformación a la nube empresarial está impulsando la demanda de instalaciones eficientes en energía y de alta densidad. Los servicios financieros y los jugadores de comercio electrónico lideran con una rápida adopción digital. El mercado apoya arquitecturas de nube híbrida y cargas de trabajo de IA. Los operadores despliegan sistemas avanzados de UPS y BESS para garantizar la estabilidad energética. El aumento de la densidad de potencia en los racks desplaza el enfoque hacia la refrigeración líquida e inmersiva. Las zonas de alta disponibilidad están surgiendo en centros industriales clave. Esto fortalece las estrategias de recuperación ante desastres para las multinacionales. El mercado de infraestructura de centros de datos en Filipinas se beneficia de la claridad regulatoria en torno al cumplimiento de datos en la nube. Los inversores extranjeros y los jugadores globales de la nube expanden su presencia a través de asociaciones locales.

- Por ejemplo, PLDT ha declarado públicamente planes a largo plazo para expandir su capacidad de centro de datos hacia 500 MW en Filipinas, con ePLDT operando la cartera de centros de datos más grande del país bajo la marca VITRO. Los informes de la industria también indican que la capacidad total instalada de centros de datos en todos los operadores en Filipinas se estima en alrededor de 560 MW para 2025, reflejando la capacidad acumulada del mercado en lugar del logro de una sola empresa.

Despliegues crecientes de Edge Computing impulsan la expansión de infraestructura en ciudades secundarias y centros industriales

El crecimiento de la computación en el borde está remodelando los modelos de despliegue de infraestructura en todo el país. La demanda se dispara para aplicaciones sensibles a la latencia en logística, fintech y retail. Los sitios de borde apoyan los despliegues de ciudades inteligentes y el análisis en tiempo real. Los despliegues de fibra en las capitales provinciales mejoran la viabilidad de acceso al borde. Los sistemas modulares permiten un despliegue más rápido en ciudades emergentes. Mejora la continuidad del negocio para las operaciones regionales. Las iniciativas gubernamentales promueven el desarrollo industrial en nuevas zonas. Las instalaciones de borde preparadas para Tier III emergen cerca de puertos y aeropuertos. El mercado de infraestructura de centros de datos en Filipinas se beneficia de esta sinergia urbano-industrial.

Apoyo regulatorio, disponibilidad de tierras y políticas de energía verde apoyan la inversión a largo plazo

El gobierno nacional respalda la expansión de infraestructura a través de incentivos de inversión y flexibilización regulatoria. Las exenciones fiscales y las autorizaciones de uso de suelo atraen a operadores globales. Los mandatos de energía renovable fomentan centros de datos alimentados por energía solar e hidroeléctrica. Los códigos de construcción verde impulsan la integración de diseños sostenibles. Los arrendamientos a largo plazo y los marcos de REIT atraen a inversores institucionales. Las asociaciones con empresas de servicios públicos estabilizan el suministro de energía. El mercado de infraestructura de centros de datos en Filipinas se alinea con los objetivos de sostenibilidad y resiliencia regional. Los centros de datos se convierten en una parte integral de la recuperación ante desastres, el comercio electrónico y los servicios financieros.

Tendencias del mercado

Expansión de instalaciones construidas a medida y modulares de fábrica para despliegues flexibles y escalables

Los operadores están adoptando diseños modulares y prefabricados para acelerar los despliegues. Las instalaciones a medida reducen el riesgo de construcción y permiten la personalización. Las unidades en contenedores y los módulos fabricados en fábrica mejoran los tiempos de instalación en el sitio. Los diseños flexibles satisfacen las necesidades de hiperescala y empresas. Los componentes prefabricados agilizan las obras civiles, la configuración eléctrica y los sistemas mecánicos. Los proveedores ofrecen recintos integrados de energía-refrigeración con interoperabilidad probada. El mercado de infraestructura de centros de datos en Filipinas se beneficia de esta escalabilidad modular. Las construcciones modulares también mejoran la reutilización de activos en diferentes sitios. Los operadores aumentan la capacidad más rápido mientras gestionan los costos iniciales.

Integración Creciente de Refrigeración Líquida e Infraestructura Preparada para IA para Cargas de Trabajo de Próxima Generación

Los centros de datos están adoptando refrigeración avanzada para gestionar el aumento de densidades de racks. La refrigeración líquida permite una eliminación eficiente del calor en despliegues de IA y HPC. Las instalaciones se actualizan para soportar GPUs de alto rendimiento y aceleradores de IA. Los sistemas de placas frías e inmersión ganan tracción en nuevas construcciones. Las empresas de diseño-construcción integran sistemas de gestión de energía y térmicos optimizados para IA. La arquitectura de servidores evoluciona para soportar casos de uso de IA y big data. Apoya la expansión sostenible de la IA. El mercado de infraestructura de centros de datos en Filipinas ve una adopción temprana en nubes fintech y de telecomunicaciones.

Despliegue de Integración de Energías Renovables y Microredes en Instalaciones Urbanas con Gran Consumo Energético

Las cargas de trabajo intensivas en energía impulsan a los operadores a integrar energías renovables en su mezcla energética. La energía solar in situ, el almacenamiento en baterías y las microredes híbridas mejoran la fiabilidad. Las empresas de colocación firman PPAs con proveedores de energía renovable. La inestabilidad de la red en temporadas pico aumenta el interés en sistemas energéticos independientes. Las certificaciones respaldadas por energía verde influyen en las preferencias de los clientes. Los sistemas de almacenamiento en baterías suavizan la variabilidad de la energía y reducen la dependencia de generadores diésel. Mejora tanto la eficiencia de costos como el cumplimiento de sostenibilidad. El mercado de infraestructura de centros de datos en Filipinas muestra una creciente inversión en infraestructura baja en carbono.

Mayor Enfoque en Nodos de Borde Regionales e Infraestructura de Ciudades Inteligentes para Servicios Distribuidos

Los proyectos de ciudades inteligentes y el crecimiento del IoT aceleran el despliegue de nodos de datos regionales. Los centros de datos de borde soportan el procesamiento de datos en tiempo real en transporte inteligente y servicios públicos. Los gobiernos locales invierten en zonas TIC en provincias secundarias. Los parques industriales demandan servicios de baja latencia cerca de centros logísticos. El almacenamiento en caché local y los nodos de CDN regionales mejoran la entrega de contenido. Los operadores móviles co-ubican pequeños clústeres de borde en estaciones base 5G. Mejora la agilidad del servicio. El mercado de infraestructura de centros de datos en Filipinas evoluciona hacia una arquitectura híbrida distribuida de borde-núcleo.

Desafíos del Mercado

Cuellos de Botella en Infraestructura Energética, Riesgos de Estabilidad Eléctrica y Conexiones Retrasadas a la Red en Áreas Urbanas

La disponibilidad de energía sigue siendo una preocupación clave en las zonas metropolitanas. La congestión de la red retrasa las conexiones de nuevos proyectos. Los largos ciclos de permisos ralentizan la integración eléctrica. La dependencia de respaldo diésel persiste en varias áreas urbanas. Las altas tarifas eléctricas impactan los costos operativos. La integración de renovables enfrenta restricciones de tierra y red. Las interrupciones no programadas afectan los SLAs de tiempo de actividad. Las cargas de trabajo intensivas en IA agravan la tensión en los sistemas heredados. El mercado de infraestructura de centros de datos en Filipinas debe superar los desafíos relacionados con la energía para escalar de manera sostenible.

Fuerza Laboral Limitada, Altos Costos de Terreno y Permisos Complejos Impiden la Expansión Rápida

El desarrollo de centros de datos enfrenta obstáculos en la adquisición de terrenos y permisos. Las principales áreas metropolitanas tienen un terreno limitado de bajo costo zonificado para uso industrial de TIC. Los permisos y autorizaciones locales extienden los plazos de los proyectos. La mano de obra calificada para la integración MEP e IT es limitada. Los operadores deben importar o capacitar a especialistas. La escasez de talento aumenta el CAPEX del proyecto y los riesgos de implementación. La falta de empresas certificadas de diseño-construcción limita la escala de implementación modular. El mercado de infraestructura de centros de datos en Filipinas necesita capacitación coordinada, claridad en las políticas y marcos de autorización más rápidos.

Oportunidades de Mercado

Oportunidades de Mercado

El Impulso de E-Gobernanza del Gobierno y las Alianzas con Telcos Desbloquean Nuevas Oportunidades de Sitios en Regiones Emergentes

Los servicios públicos digitales, las ciudades inteligentes y las plataformas educativas aumentan la demanda de alojamiento regional. Las asociaciones con operadores de telecomunicaciones crean infraestructura de respaldo en zonas no metropolitanas. Los gobiernos locales apoyan la inversión en TIC a través de concesiones de tierras y permisos. La adopción de la nube en salud y educación añade variedad de cargas de trabajo. El mercado de infraestructura de centros de datos en Filipinas gana impulso de crecimiento en ubicaciones de segundo nivel. Los sitios de campo permiten diseños energéticamente eficientes y formatos escalables.

Mandatos de Sostenibilidad e Incentivos de Inversión para Acelerar la Infraestructura Verde y la IED Extranjera

El gobierno impulsa la eficiencia energética desbloqueando financiamiento verde extranjero. Las estructuras REIT y los incentivos fiscales atraen a los constructores de hiperescala. Los criterios de adquisición sostenible favorecen las instalaciones certificadas como verdes. Los créditos de carbono y los préstamos vinculados a ESG reducen los riesgos de financiamiento. Acelera la modernización de la infraestructura y las actualizaciones de Tier III+. El mercado de infraestructura de centros de datos en Filipinas está posicionado para atraer capital enfocado en ESG a través de construcciones limpias.

Segmentación del Mercado

Por Tipo de Infraestructura

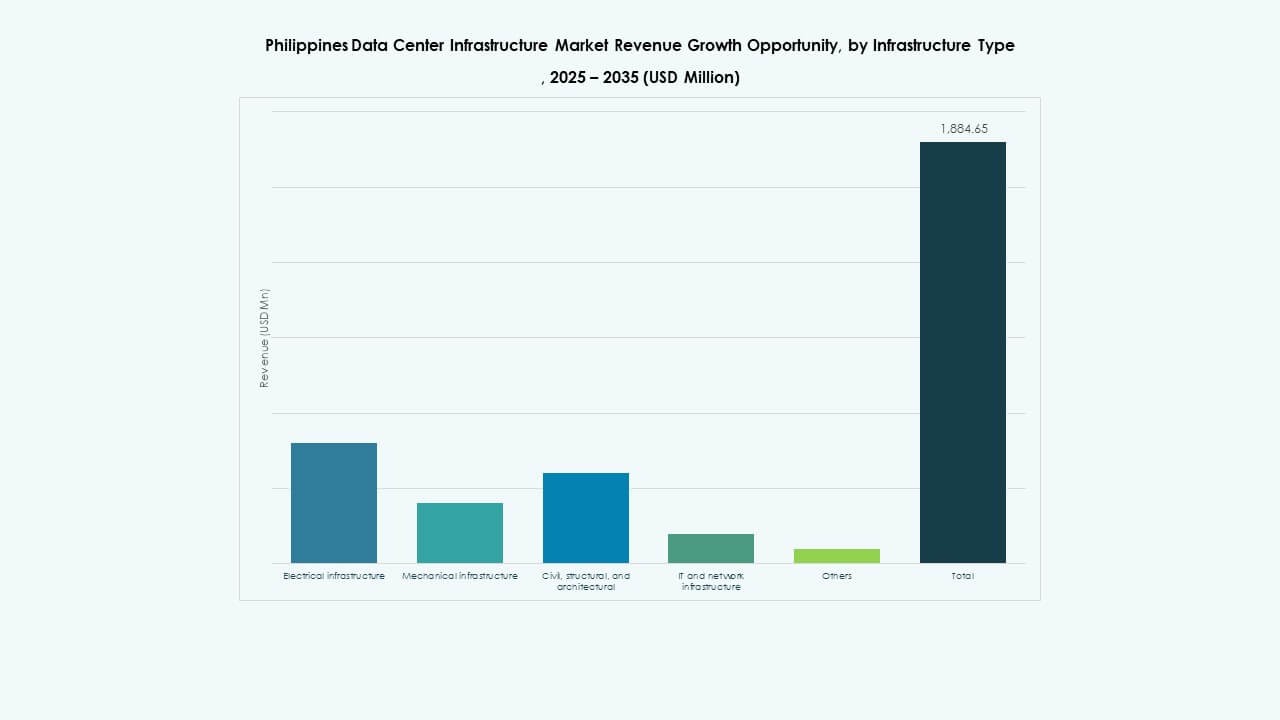

El mercado de infraestructura de centros de datos en Filipinas se segmenta en infraestructura eléctrica, mecánica, civil/estructural, IT e infraestructura de red, y otros. La infraestructura eléctrica tiene una participación dominante debido a las operaciones intensivas en energía. La infraestructura de IT y red también crece con el aumento de las cargas de trabajo empresariales. La infraestructura mecánica gana atención por las actualizaciones de refrigeración. Las inversiones estructurales siguen siendo críticas para la resiliencia sísmica. Las construcciones civiles modulares ofrecen flexibilidad en ubicaciones de campo.

Por Infraestructura Eléctrica

El segmento de suministro ininterrumpido de energía (UPS) lidera debido a los crecientes estándares de tiempo de actividad y la integración de energía híbrida. Las unidades de distribución de energía siguen a medida que evolucionan los diseños de alta densidad. Los sistemas de almacenamiento de energía en baterías crecen debido a los esfuerzos de integración renovable. Las actualizaciones de conexión a la red siguen siendo esenciales en nuevas zonas económicas. Los interruptores de transferencia y los cuadros de distribución ayudan en el equilibrio de carga. Los acuerdos de servicios públicos moldean la planificación de capacidad en centros urbanos.

Por Infraestructura Mecánica

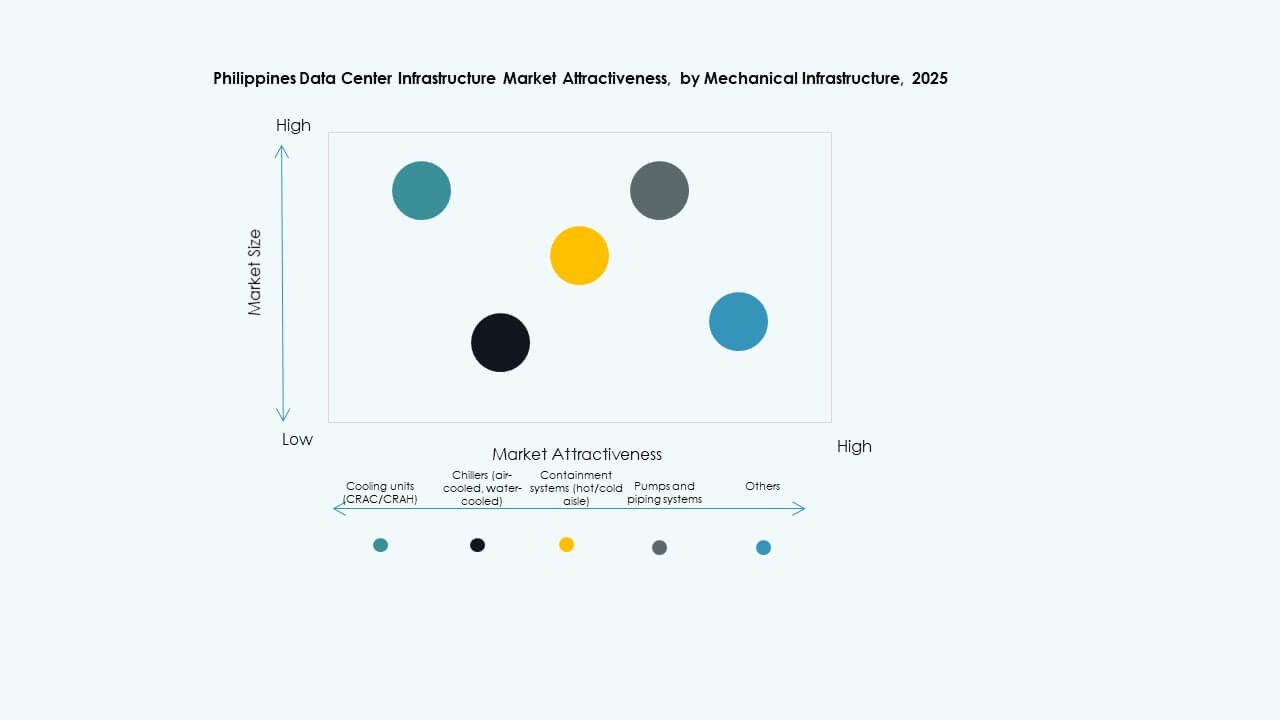

Las unidades de refrigeración dominan el segmento mecánico con cargas de calor crecientes. Los enfriadores y sistemas de contención apoyan el flujo de aire optimizado en espacios confinados. La adopción de refrigeración líquida e inmersión está creciendo entre las cargas de trabajo de IA y HPC. Las bombas modulares y los sistemas de tuberías mejoran la eficiencia y reducen el CAPEX. Las ciudades secundarias despliegan sistemas más pequeños y modulares para configuraciones de borde.

Por Civil / Estructural & Arquitectónico

Las mejoras en la superestructura y el envolvente del edificio dominan las inversiones civiles en proyectos de hiperescala. Los suelos elevados y los techos modulares apoyan el flujo de aire flexible. Las zonas sísmicas requieren cimientos reforzados y resiliencia estructural. La preparación del sitio en zonas de campo verde sigue siendo rentable. Los edificios modulares permiten el despliegue de capacidad por fases en campus en expansión.

Por Infraestructura de TI & Red

El equipo de red y los servidores representan la mayor parte. Las implementaciones de IA impulsan la adopción de racks de alta densidad y clústeres de GPU. La conectividad de fibra y las mejoras de cableado apoyan el crecimiento de la computación en el borde. Los sistemas de cerramiento aseguran la seguridad física y un flujo de aire eficiente. El almacenamiento crece a medida que aumentan las demandas de contenido digital y copias de seguridad en la nube.

Por Tipo de Centro de Datos

Los centros de datos de colocación lideran la cuota de mercado debido al creciente outsourcing empresarial. El crecimiento de hiperescala se está acelerando con la entrada de jugadores en la nube en Filipinas. Los centros de datos en el borde ganan tracción en los sectores de logística y retail. Los sitios de propiedad empresarial permanecen en los verticales de banca y telecomunicaciones. Los proyectos de reacondicionamiento impulsan la modernización de instalaciones más antiguas.

Por Modelo de Entrega

El diseño-construcción o EPC sigue siendo el modelo de entrega más adoptado para proyectos a gran escala. Los formatos llave en mano y modulares construidos en fábrica crecen en proyectos de sitios remotos y en el borde. La gestión de la construcción sigue siendo crítica en construcciones con alta carga de cumplimiento. Las soluciones de reacondicionamiento ayudan en modernizaciones rentables. Los modelos de despliegue rápido atraen a empresas nativas de la nube.

Por Tipo de Nivel

Los centros de datos de Nivel III dominan el mercado con un costo y tiempo de actividad equilibrados. La adopción de Nivel IV está en aumento en instalaciones del sector financiero y público. El Nivel II todavía existe en instalaciones empresariales heredadas, pero enfrenta eliminación. Los sitios de Nivel I son raros y no son preferidos para cargas de trabajo críticas.

Perspectivas Regionales

Perspectivas Regionales

Metro Manila – 54% de Cuota, la Región de la Capital Nacional Domina con Densa Red y Demanda de Colocación

Metro Manila sigue siendo el epicentro del Mercado de Infraestructura de Centros de Datos de Filipinas con más del 54% de cuota. Quezon City, Makati y Taguig lideran debido a la agrupación empresarial, los centros financieros y la densidad de telecomunicaciones. Una fuerte columna vertebral de fibra y una fuerza laboral calificada apoyan los desarrollos de hiperescala y colocación. La disponibilidad de bienes raíces para uso industrial sigue siendo una limitación, impulsando la demanda hacia los márgenes.

- Por ejemplo, STT GDC Philippines completó un centro de datos de Nivel III de 1.2MW en Makati City, apoyando aproximadamente 100 racks con cargas de hasta 12kW por rack.

Central Luzon – 25% de Cuota, Zona Emergente con Crecimiento Industrial y Disponibilidad de Terreno

Central Luzon posee casi el 25% de la cuota de mercado, liderada por Clark Freeport y Subic. La disponibilidad de terreno y los incentivos gubernamentales atraen a los constructores de hiperescala. Los parques industriales y la conectividad aeroportuaria favorecen los despliegues en el borde. La inversión en infraestructura en energía y conectividad crece. La región está preparada para un crecimiento a largo plazo de la infraestructura de datos.

Visayas y Mindanao – 21% de Participación Combinada, Crecimiento Temprano con el Sector Público y Casos de Uso en el Borde

Visayas y Mindanao colectivamente tienen alrededor del 21% de participación. Cebu lidera en Visayas con demanda empresarial y creciente actividad fintech. Davao y Cagayan de Oro muestran interés temprano en inversiones. Los gobiernos locales apoyan la expansión de la infraestructura digital. La digitalización del sector público y los servicios educativos impulsan las necesidades de alojamiento regional. Las instalaciones en el borde están surgiendo para reducir la latencia en regiones desatendidas.

- Por ejemplo, ePLDT VITRO Cebu 2 ofrece 8MW de potencia completamente construida en 5,855 metros cuadrados de espacio en blanco, acomodando gabinetes completos, jaulas y suites con redundancia 2N en UPS, refrigeración y energía de respaldo.

Perspectivas Competitivas:

- ePLDT Inc.

- ST Telemedia Global Data Centres

- Equinix, Inc.

- Bee Information Technology

- Huawei Technologies Co., Ltd.

- Dell Inc.

- Schneider Electric

- Vertiv Group Corp.

- IBM

- Cisco Systems, Inc.

El Mercado de Infraestructura de Centros de Datos de Filipinas presenta una combinación de proveedores nacionales y líderes globales de infraestructura. ePLDT y ST Telemedia lideran con huellas establecidas de hiperescala y colocación. Equinix aprovecha su ecosistema de interconexión global para atraer clientes empresariales de alto valor. Huawei, Dell y Schneider Electric suministran equipos centrales, incluidos UPS, refrigeración y soluciones modulares. Vertiv y Cisco dominan en gestión de energía y sistemas de red, respectivamente. IBM y Bee Information Technology compiten en servicios de nube empresarial e integración. La competencia en el mercado se centra en construcciones listas para Tier III, sistemas energéticamente eficientes y modelos de implementación rápida. Las alianzas estratégicas con operadores de telecomunicaciones y empresas de servicios públicos fortalecen la posición de los operadores. Refleja un cambio hacia infraestructura de alta densidad, resiliente y escalable para atender cargas de trabajo empresariales en evolución. Los jugadores compiten en garantías de tiempo de actividad, cobertura regional y diseños impulsados por el cumplimiento adaptados a las regulaciones filipinas.

Desarrollos Recientes:

- En diciembre de 2025, A-FLOW lanzó ML1, su primer centro de datos en Filipinas, representando un esfuerzo de empresa conjunta para expandir la capacidad digital del país a través de esta nueva instalación.

- En junio de 2025, Equinix completó la adquisición de tres centros de datos neutrales en cuanto a operadores de Total Information Management (TIM) en Makati y Cavite, marcando la entrada de la compañía en el mercado filipino y mejorando su huella de infraestructura digital.