Resumen ejecutivo:

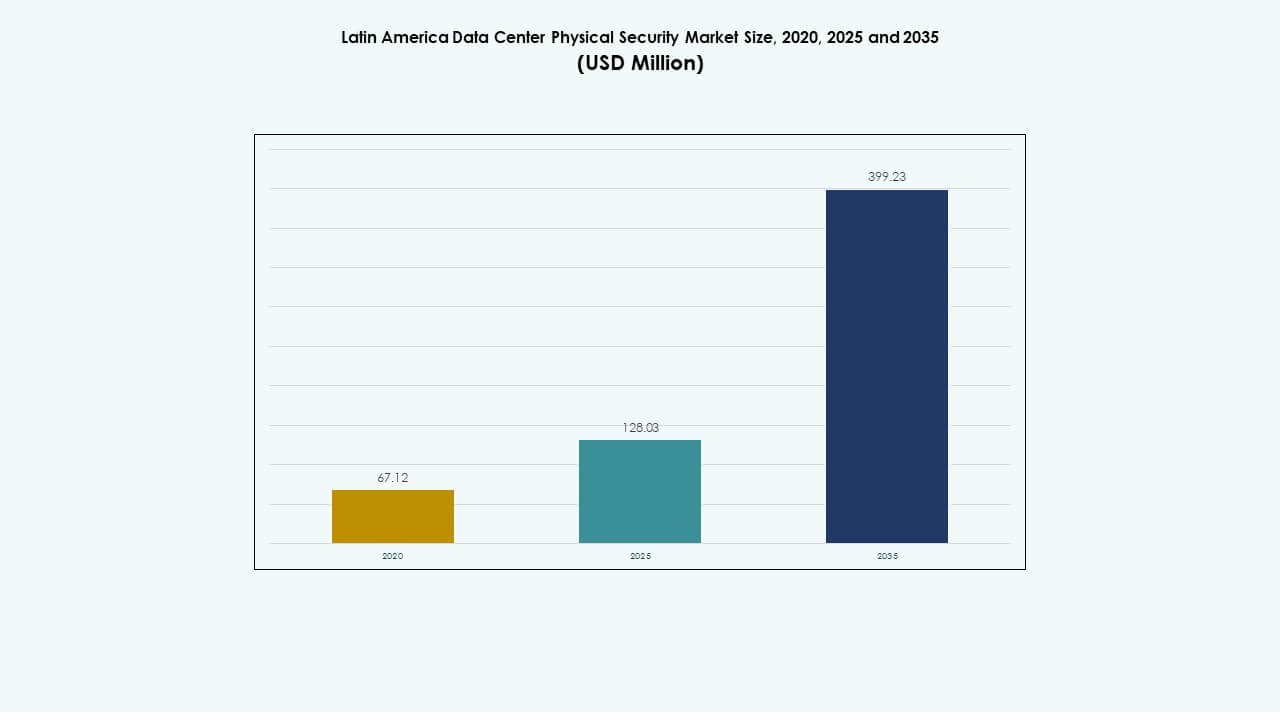

El tamaño del mercado de seguridad física de centros de datos en América Latina se valoró en USD 67.12 millones en 2020, alcanzando USD 128.03 millones en 2025 y se anticipa que llegará a USD 399.23 millones para 2035, con un CAGR del 11.99% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Seguridad Física de Centros de Datos en América Latina 2025 |

USD 128.03 Millones |

| Mercado de Seguridad Física de Centros de Datos en América Latina, CAGR |

11.99% |

| Tamaño del Mercado de Seguridad Física de Centros de Datos en América Latina 2035 |

USD 399.23 Millones |

La expansión del mercado está impulsada por el rápido desarrollo de centros de datos de hiperescala y colocation, el aumento de la demanda de sistemas de vigilancia integrados con IA y marcos de cumplimiento de datos más estrictos. Las empresas están priorizando inversiones en monitoreo inteligente, acceso biométrico y sistemas automatizados de detección de amenazas para garantizar la resiliencia. Para los inversores, el mercado tiene una fuerte importancia estratégica a medida que la infraestructura digital y la adopción de la nube continúan creciendo en toda América Latina.

Brasil lidera el mercado de seguridad física de centros de datos en América Latina con extensas inversiones en hiperescala y proyectos de transformación digital. Chile y México están emergiendo como centros secundarios respaldados por redes energéticas confiables y regulaciones favorables. Colombia y Argentina están atrayendo nuevos desarrollos con iniciativas digitales respaldadas por el gobierno y una creciente actividad de colocation.

Impulsores del Mercado

Impulsores del Mercado

Expansión de Instalaciones de Hiperescala y Colocation

El mercado de seguridad física de centros de datos en América Latina se beneficia de la rápida expansión en instalaciones de hiperescala y colocation. La creciente adopción de la nube y el aumento del tráfico de datos empresariales están impulsando la construcción en las principales ciudades. Empresas como Equinix, Ascenty y Scala Data Centers están invirtiendo fuertemente en infraestructura. La necesidad de mayor resiliencia contra amenazas físicas ha llevado a la adopción de control de acceso avanzado y monitoreo impulsado por IA. La integración de autenticación biométrica y detección de intrusiones perimetrales se ha convertido en estándar. Los gobiernos enfatizan la soberanía digital, aumentando la inversión en instalaciones seguras. La creciente dependencia de servicios de nube y colocation impulsa la demanda de protección robusta. Los inversores ven esta tendencia como un signo de estabilidad de crecimiento regional a largo plazo.

- Por ejemplo, Ascenty anunció recientemente la construcción de cinco nuevas instalaciones de centros de datos en Brasil, Chile y México bajo un importante crédito de USD 925 millones.

Adopción de Sistemas de Seguridad Habilitados por IA e IoT

La integración de IA e IoT juega un papel importante en el fortalecimiento de la protección física. Los centros de datos modernos ahora despliegan sensores interconectados, cámaras y dispositivos inteligentes para monitorear el movimiento y predecir brechas de seguridad. Los algoritmos de aprendizaje automático identifican actividades anormales más rápido que la intervención humana. En el Mercado de Seguridad Física de Centros de Datos en América Latina, tales tecnologías reducen los riesgos operativos mientras mejoran el cumplimiento. Los sistemas perimetrales basados en IoT mejoran la precisión de detección y reducen las falsas alarmas. Proveedores como Honeywell y Bosch amplían sus ofertas regionales con análisis de seguridad predictiva. Las herramientas de gestión basadas en la nube brindan a los operadores información en tiempo real sobre el rendimiento del sistema. Estos desarrollos ayudan a las empresas a mantener un tiempo de actividad 24/7 y asegurar activos críticos. Los inversores valoran esta transición por su eficiencia operativa y menor costo total de propiedad.

Impulso Regulatorio para la Soberanía de Datos y Cumplimiento

Los gobiernos regionales imponen regulaciones de soberanía de datos que exigen niveles de protección más altos. Las leyes en Brasil, México y Chile promueven el procesamiento local de datos con estrictos estándares de privacidad y seguridad física. Los operadores de centros de datos responden mejorando el acceso a las instalaciones y la infraestructura de vigilancia. En el Mercado de Seguridad Física de Centros de Datos en América Latina, el cumplimiento es tanto una necesidad como una ventaja competitiva. La certificación bajo los estándares ISO 27001 y Tier IV se ha vuelto vital para la credibilidad. Este impulso regulatorio atrae a proveedores globales de la nube que buscan cumplir con los estándares de gobernanza. Los marcos nacionales de ciberseguridad se están fortaleciendo, apoyando la transformación digital regional. Para los inversores, la infraestructura conforme señala madurez y mitigación de riesgos, mejorando el atractivo del mercado.

Cambio Hacia Diseños de Seguridad Energéticamente Eficientes e Integrados

Los operadores están integrando la sostenibilidad con la seguridad, alineando diseños energéticamente eficientes y sistemas inteligentes. La protección física ahora complementa la vigilancia de bajo consumo y las redes de iluminación inteligente. En el Mercado de Seguridad Física de Centros de Datos en América Latina, la integración de sistemas de monitoreo alimentados por energías renovables apoya los objetivos de infraestructura verde. Los centros de datos despliegan arquitectura modular que simplifica la gestión de sensores. La combinación de automatización y seguridad asegura un tiempo de inactividad mínimo y un uso optimizado de recursos. Las instalaciones certificadas como verdes con monitoreo inteligente ganan preferencia entre las empresas. Los sistemas avanzados de gestión de edificios (BMS) vinculan el acceso físico con el seguimiento del uso de energía. Este cambio crea beneficios a largo plazo tanto para la seguridad operativa como para los objetivos ambientales, atrayendo nuevas inversiones de capital.

- Por ejemplo, en Buenos Aires, los principales operadores están implementando soluciones de seguridad modulares que incluyen videovigilancia multipunto y detección de intrusiones perimetrales conforme a las regulaciones locales.

Tendencias del Mercado

Tendencias del Mercado

Integración de Análisis de Video Inteligente y Reconocimiento Facial

La adopción de análisis de video inteligente marca una transformación clave. Los centros de datos emplean sistemas impulsados por IA para la evaluación de amenazas en tiempo real y la verificación facial. En el mercado de seguridad física de centros de datos en América Latina, el cambio reduce la supervisión manual y mejora la precisión de la respuesta. El reconocimiento facial apoya una identificación más rápida de los empleados mientras previene el acceso no autorizado. La monitorización continua a través de análisis basados en la nube mejora la transparencia y las capacidades de auditoría. Las alertas en tiempo real se integran con aplicaciones de control móvil, empoderando la gestión remota de instalaciones. Los proveedores están introduciendo software adaptativo que aprende de incidentes recurrentes. Esta tendencia aumenta la inteligencia del sistema y mejora la anticipación de amenazas en grandes campus.

Auge de la Infraestructura de Seguridad Nativa de la Nube

Las plataformas de gestión nativas de la nube están redefiniendo cómo se mantienen los sistemas físicos. Los operadores ahora controlan el acceso a múltiples sitios, sistemas de video y alarmas a través de paneles de control centralizados. En el mercado de seguridad física de centros de datos en América Latina, las plataformas gestionadas en la nube aseguran escalabilidad y operaciones simplificadas. Permiten el mantenimiento predictivo al analizar los datos de rendimiento del equipo. Los servicios basados en suscripción reducen los costos iniciales de hardware y mejoran la flexibilidad. Las empresas adoptan modelos híbridos que combinan sensores locales con análisis en la nube. Estas innovaciones permiten una detección más rápida de incidentes y una aplicación unificada de políticas. El auge de los modelos de seguridad basados en servicios se alinea con los objetivos de transformación digital.

Creciente Enfoque en Centros de Datos de Borde y Soluciones de Micro-Seguridad

La computación en el borde impulsa una nueva tendencia hacia la protección distribuida de instalaciones. Los centros de datos más pequeños y localizados requieren sistemas de seguridad compactos, automatizados y energéticamente eficientes. En el mercado de seguridad física de centros de datos en América Latina, las instalaciones de borde despliegan redes de cámaras modulares y cerraduras biométricas. La tendencia refleja la creciente demanda de aplicaciones de baja latencia como análisis de IA e IoT. Los proveedores diseñan productos escalables adaptables a diversos climas e infraestructuras. Los micro-centros de datos integran iluminación inteligente, sensores de movimiento y alarmas de intrusión en forma compacta. Las empresas prefieren herramientas de gestión remota que vinculan de manera segura múltiples nodos de borde. Este enfoque mejora la continuidad operativa en regiones desatendidas o remotas.

Alianzas Entre Proveedores de Tecnología e Integradores Locales

Las colaboraciones entre proveedores internacionales y proveedores de seguridad locales dan forma al panorama competitivo. Las empresas globales suministran tecnologías avanzadas mientras que los integradores regionales manejan el cumplimiento e instalación. En el mercado de seguridad física de centros de datos en América Latina, estas asociaciones aseguran la localización y un despliegue más rápido. Las empresas conjuntas mejoran el acceso al mercado en sectores regulados como finanzas y salud. Los programas de capacitación mejoran las habilidades de los técnicos locales en sistemas de seguridad avanzados. Los proveedores se adaptan a las condiciones climáticas y de energía locales para mejorar la fiabilidad. Estas alianzas fortalecen la confianza del cliente y permiten modelos de servicio personalizados. La tendencia apoya la transferencia de conocimiento y crea valor económico a largo plazo.

Desafíos del Mercado

Altos Costos de Instalación y Limitaciones de Infraestructura

Los altos costos iniciales siguen siendo una barrera significativa en toda América Latina. Implementar sistemas avanzados de biometría y vigilancia requiere equipos costosos y experiencia en integración. El mercado de seguridad física de centros de datos en América Latina enfrenta limitaciones debido a infraestructuras obsoletas en varias regiones. La inestabilidad eléctrica y la conectividad de fibra limitada aumentan los riesgos operativos. Los operadores más pequeños dudan en invertir en protección de primer nivel debido a las restricciones de costos. Los impuestos de importación y la logística compleja aumentan el precio del equipo, retrasando las implementaciones. Muchas instalaciones aún dependen de sistemas analógicos heredados con mínima automatización. Los proveedores deben equilibrar la asequibilidad con la innovación tecnológica para lograr una adopción más amplia.

Escasez de Mano de Obra Calificada y Brechas Regulatorias

La falta de personal capacitado en tecnología de seguridad ralentiza el progreso. El mercado de seguridad física de centros de datos en América Latina requiere experiencia en análisis de IA, integración de sensores y gestión de cumplimiento. Sin embargo, los ingenieros calificados y los técnicos certificados siguen siendo limitados. Los cambios rápidos en las políticas crean incertidumbre para los inversores y ralentizan la ejecución de proyectos. Las diferencias en los estándares de seguridad entre países complican la alineación regional. Las naciones más pequeñas carecen de marcos claros para la protección de infraestructura crítica. Esta inconsistencia regulatoria crea una adopción desigual en los mercados. La capacitación continua y los estándares armonizados son esenciales para garantizar un crecimiento sostenible del mercado.

Oportunidades de Mercado

Inversiones Crecientes en Infraestructura de Nube e IA

La región experimenta una fuerte inversión de operadores globales de nube y telecomunicaciones. Empresas como AWS, Microsoft y Google expanden su presencia en las principales economías. El mercado de seguridad física de centros de datos en América Latina se beneficia de inversiones paralelas en protección física. Las tecnologías de vigilancia habilitadas por IA y acceso biométrico están ganando terreno. Estos proyectos abren oportunidades para fabricantes e integradores locales. Los proveedores que ofrecen sistemas inteligentes y escalables pueden lograr un crecimiento significativo en contratos. Los gobiernos que promueven la modernización de la infraestructura digital amplifican aún más la demanda.

Emergentes Centros de Datos Verdes y Desarrollo de Campus Inteligentes

La creciente conciencia ambiental apoya nuevas oportunidades en el diseño sostenible de instalaciones. El mercado de seguridad física de centros de datos en América Latina alinea la seguridad con operaciones energéticamente eficientes. Los campus verdes adoptan vigilancia alimentada por energía solar, materiales de baja emisión y sistemas de aire inteligentes. La integración de sensores inteligentes mejora tanto el rendimiento ambiental como físico. Los inversores apuntan a instalaciones eco-certificadas para retornos a largo plazo. Las asociaciones entre OEMs globales y constructores regionales fomentan la innovación. Estos desarrollos definirán el enfoque de inversión futura del ecosistema de centros de datos de la región.

Segmentación del Mercado

Por Tamaño del Centro de Datos

Los grandes centros de datos dominan el mercado de seguridad física de centros de datos en América Latina debido a la presencia de instalaciones a hiperescala de proveedores globales de la nube. Estos centros requieren sistemas de acceso multinivel, vigilancia en tiempo real y estructuras de monitoreo redundantes. Los centros de datos medianos crecen de manera constante con la demanda regional de colocación y empresarial. Las instalaciones pequeñas sirven aplicaciones localizadas pero enfrentan desafíos de inversión. La creciente presencia de instalaciones modulares impulsará la participación del mercado de nivel medio.

Por Componente

Las soluciones tienen una mayor participación en el mercado que los servicios, impulsadas por la creciente adopción de sistemas de vigilancia, biometría y de intrusión. En el mercado de seguridad física de centros de datos en América Latina, los segmentos de servicios como la integración y la consultoría apoyan la optimización continua del sistema. La demanda de contratos de mantenimiento a largo plazo sigue en aumento. Los proveedores de soluciones dominan el despliegue inicial de capital, mientras que los proveedores de servicios gestionados aseguran un tiempo de actividad y fiabilidad sostenidos.

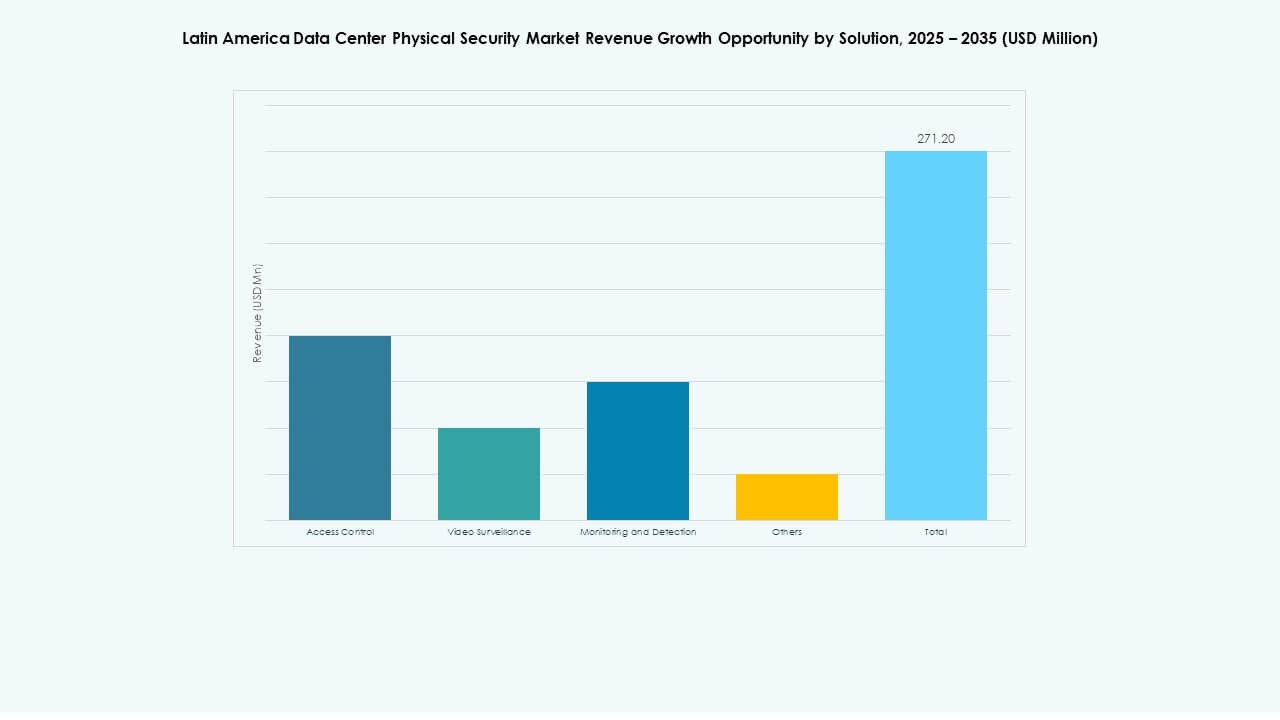

Por Solución

El control de acceso y la vigilancia por video lideran este segmento, representando la mayoría de los despliegues. Estas soluciones protegen zonas sensibles y verifican la identidad del personal. Los sistemas de monitoreo y detección se están expandiendo rápidamente a través de análisis basados en IA. El mercado de seguridad física de centros de datos en América Latina también ve un crecimiento en paneles integrados que vinculan estas herramientas. Tecnologías emergentes como el infrarrojo y LiDAR mejoran el alcance y la precisión de la detección.

Por Servicios

La integración de sistemas sigue siendo el segmento clave de servicios, asegurando un despliegue fluido de los sistemas de seguridad. Los servicios de consultoría guían a los operadores sobre el cumplimiento de los estándares de protección de datos en evolución. El mercado de seguridad física de centros de datos en América Latina enfatiza el mantenimiento para prevenir el tiempo de inactividad y mejorar la resiliencia. Los modelos de servicios externalizados ganan tracción entre los centros de datos de nivel medio que buscan eficiencia. Los contratos de mantenimiento preventivo mejoran el control de costos y la gestión de riesgos.

Por Capa de Seguridad

Las capas de acceso perimetral y de edificios dominan esta segmentación, formando la primera línea de defensa. La protección a nivel de sala de datos y rack crece con la creciente adopción de servidores de IA y activos sensibles. El mercado de seguridad física de centros de datos en América Latina se expande a través de múltiples zonas utilizando cerraduras inteligentes y análisis de video avanzados. La seguridad en capas asegura redundancia y resiliencia contra intentos de intrusión.

Por Tipo de Centro de Datos

Los centros de datos a hiperescala lideran con una inversión significativa de proveedores multinacionales de la nube. Las instalaciones de colocación siguen debido a las crecientes necesidades de externalización empresarial. El mercado de seguridad física de centros de datos en América Latina también se beneficia de la expansión de centros de datos empresariales y de borde. Los centros de datos de borde requieren herramientas de seguridad compactas y autónomas para sitios remotos. La categoría “otros” incluye instalaciones modulares que soportan cargas de trabajo de 5G e IA.

Por Usuario Final

Los sectores de TI & Telecom y BFSI tienen las mayores participaciones debido a su dependencia de una infraestructura digital segura. Los proyectos gubernamentales y de defensa se están expandiendo con iniciativas de nube pública. Los segmentos de salud y comercio minorista muestran una fuerte demanda de entornos de datos protegidos. El mercado de seguridad física de centros de datos en América Latina crece a través de la transformación digital en toda la industria. Las instalaciones de manufactura y comercio electrónico fortalecen sus medidas de protección de datos para asegurar la continuidad del negocio.

Perspectivas Regionales

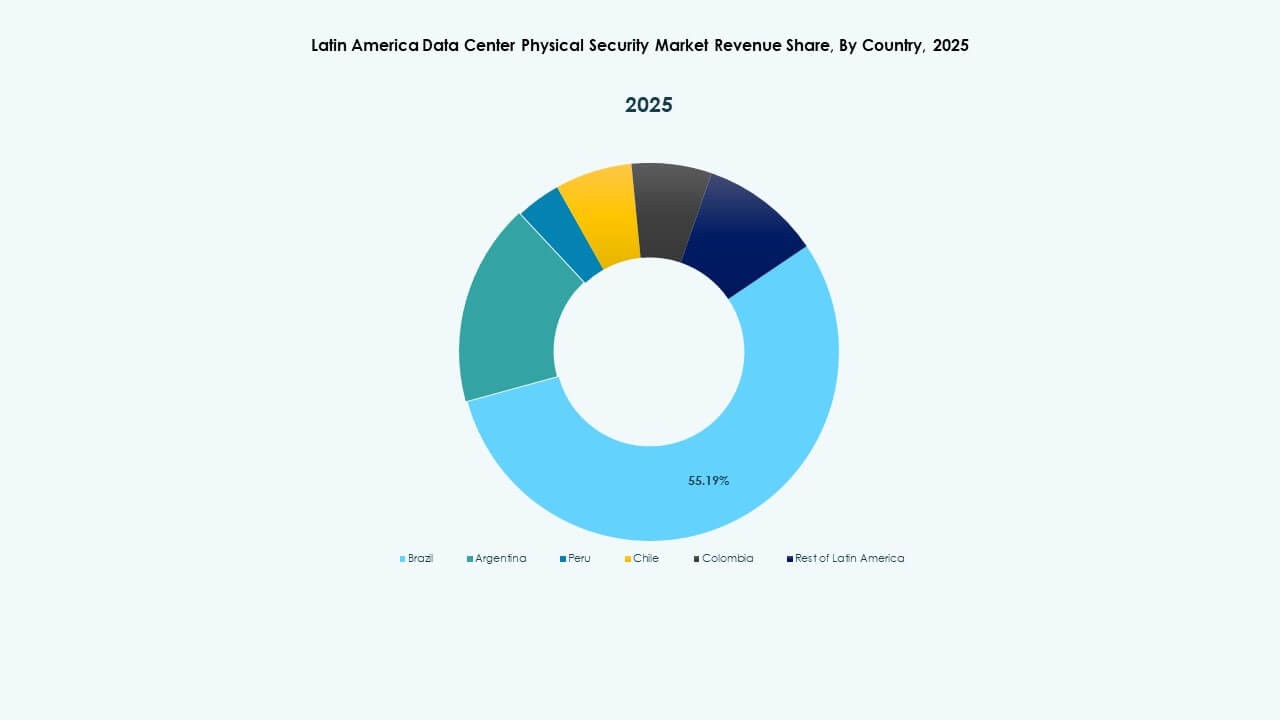

América del Sur – Brasil y Chile Lideran el Despliegue Regional

América del Sur representa aproximadamente el 60% de la cuota de mercado total, liderada por Brasil y Chile. El Mercado de Seguridad Física de Centros de Datos en América Latina se beneficia de la expansión de centros de datos a gran escala en São Paulo, Río de Janeiro y Santiago. Brasil alberga proveedores globales como Equinix y ODATA, impulsando la modernización de la infraestructura. Las políticas energéticas estables de Chile y su conectividad internacional atraen nuevas inversiones. La demanda de seguridad se centra en el control de acceso avanzado y sistemas de vigilancia energéticamente eficientes. Estos países sirven como centros de innovación para la resiliencia de datos y el cumplimiento normativo en la región.

- Por ejemplo, Equinix se está expandiendo en Brasil y tiene un nuevo campus de centro de datos en desarrollo en São Paulo y Río de Janeiro para satisfacer la creciente demanda.

Norte de América Latina – México y Colombia Emergentes con Fuerza

México captura casi el 25% de la cuota regional debido al robusto crecimiento industrial y las políticas de localización de datos. El Mercado de Seguridad Física de Centros de Datos en América Latina en esta área evoluciona a través de inversiones de operadores y proveedores de nube. Ciudad de México y Querétaro lideran el desarrollo de instalaciones, mientras que Colombia fortalece su ecosistema mediante reformas regulatorias. La demanda crece por sistemas integrados de control de acceso y monitoreo de video de alta resolución. Estas naciones se benefician de una fuerte conectividad con el mercado estadounidense y la expansión de zonas de nube.

Resto de América Latina – Argentina y Perú Mostrando Potencial

Las economías más pequeñas, incluidas Argentina y Perú, poseen alrededor del 15% de la cuota de mercado pero muestran una mejora constante. El Mercado de Seguridad Física de Centros de Datos en América Latina aquí se beneficia de nuevos proyectos de colocación y estrategias digitales impulsadas por el gobierno. Los integradores locales introducen sistemas de seguridad modulares para instalaciones de tamaño medio. Persisten desafíos en la estandarización regulatoria y el alto costo de infraestructura. Sin embargo, las inversiones constantes en redes de telecomunicaciones y parques industriales están expandiendo la demanda de seguridad. El crecimiento en estas regiones se acelerará a medida que los programas de transformación digital maduren.

- Por ejemplo, análisis recientes incluyen a Argentina y Perú entre los 17 países latinoamericanos con centros de datos de colocación existentes y futuros.

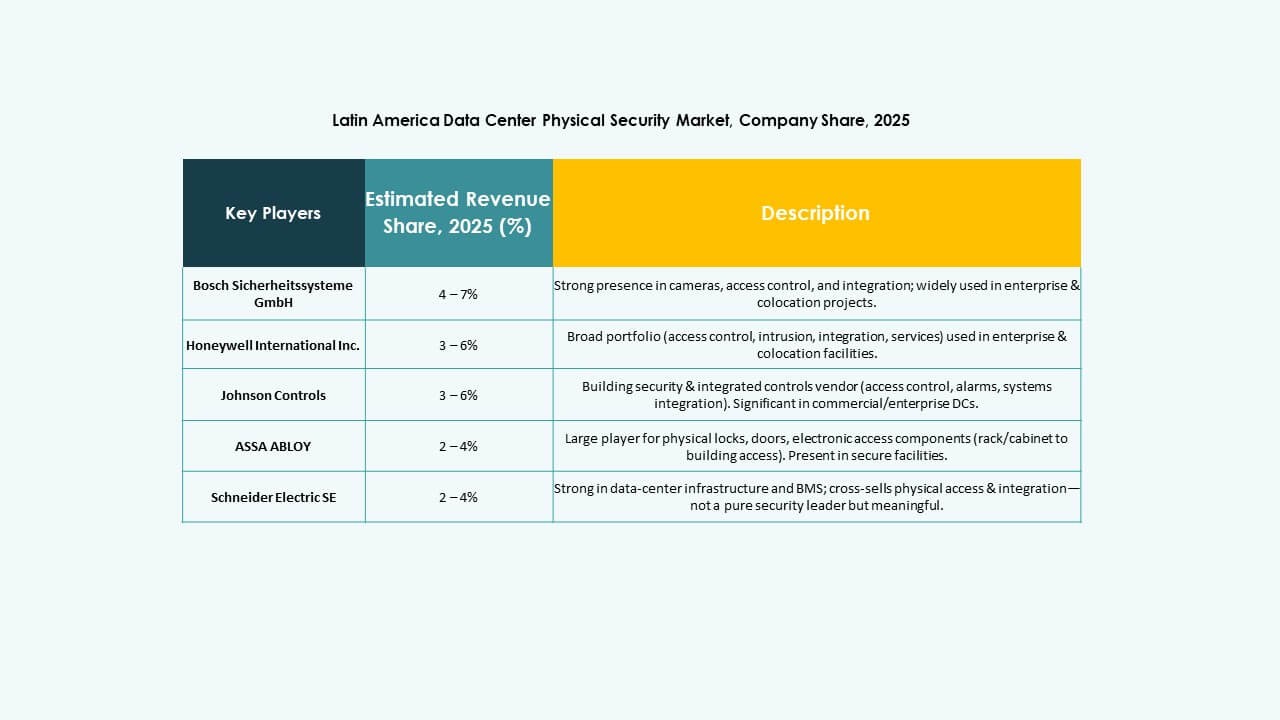

Perspectivas Competitivas:

Perspectivas Competitivas:

- Bosch Sicherheitssysteme GmbH

- Johnson Controls International plc

- Honeywell International Inc.

- Axis Communications AB

- Schneider Electric SE

- ABB Ltd

- Siemens AG

- Cisco Systems, Inc.

- Genetec Inc.

- Dahua Technology Co., Ltd.

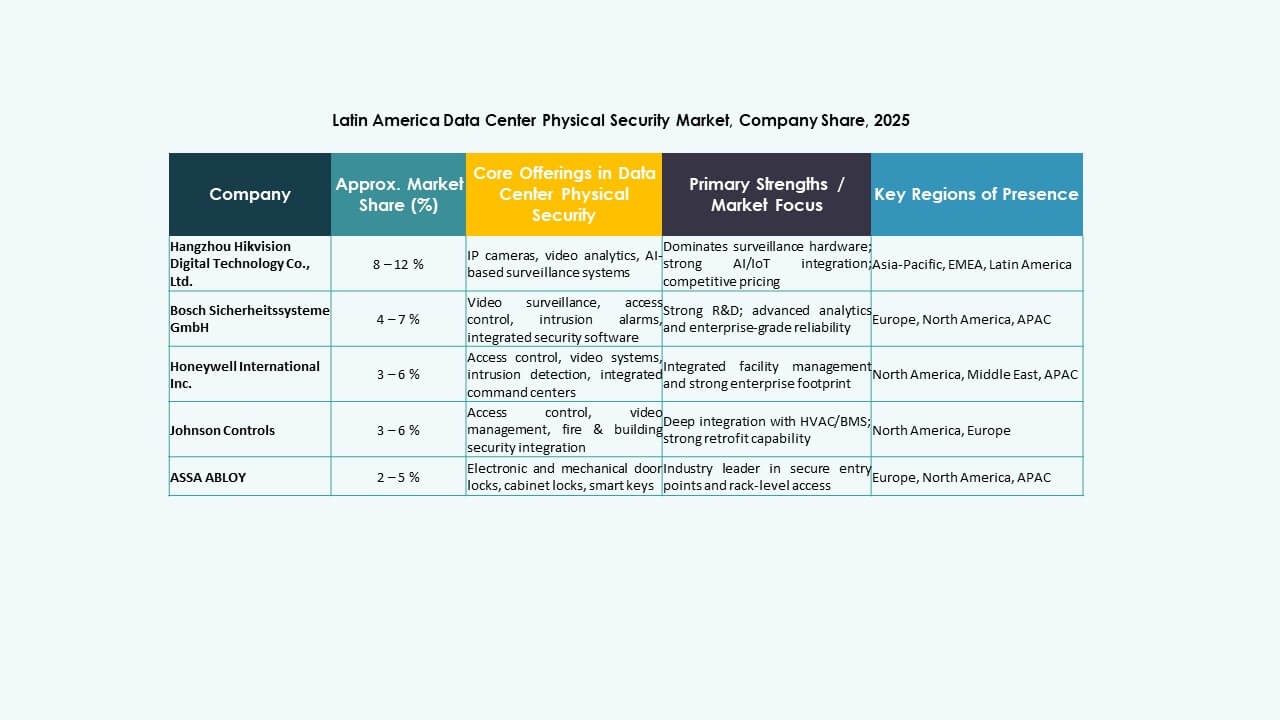

El panorama competitivo muestra una mezcla de empresas de seguridad globales establecidas y proveedores de vigilancia especializados compitiendo por contratos de centros de datos. Bosch y Johnson Controls aprovechan amplios portafolios para ofrecer sistemas integrados de control de acceso, detección de intrusiones y monitoreo. Honeywell y Schneider Electric se centran en soluciones de nivel empresarial que combinan seguridad física con gestión de edificios. Axis y Dahua enfatizan la vigilancia de video de alta gama y módulos de análisis. ABB, Siemens, Cisco y Genetec suministran infraestructura que escala en grandes centros de hiperescala y colocación. La presencia de ofertas diversas impulsa la innovación y la competencia en costos. En este entorno, construir confianza a través de cumplimiento, fiabilidad y capacidad de servicio da a las empresas una ventaja importante para ganar contratos.

Desarrollos Recientes:

- En abril de 2025, Allied Universal expandió su presencia en América Latina al adquirir Celar Security y Soltes Technology en Colombia, añadiendo $490 millones en ingresos anuales en la región sudamericana. Esta adquisición significa el compromiso de Allied Universal de fortalecer su presencia y ofertas de servicios dentro del mercado de seguridad física en América Latina.

- En junio de 2025, Bosch Sicherheitssysteme GmbH completó la venta de su negocio de productos de tecnología de seguridad y comunicación a la firma de inversión europea Triton. Esta unidad de negocio, renombrada como Keenfinity Group, ahora opera de manera autónoma dentro del portafolio de Triton e incluye marcas en sistemas de video, control de acceso, alarmas de intrusión y comunicaciones.