Resumen ejecutivo:

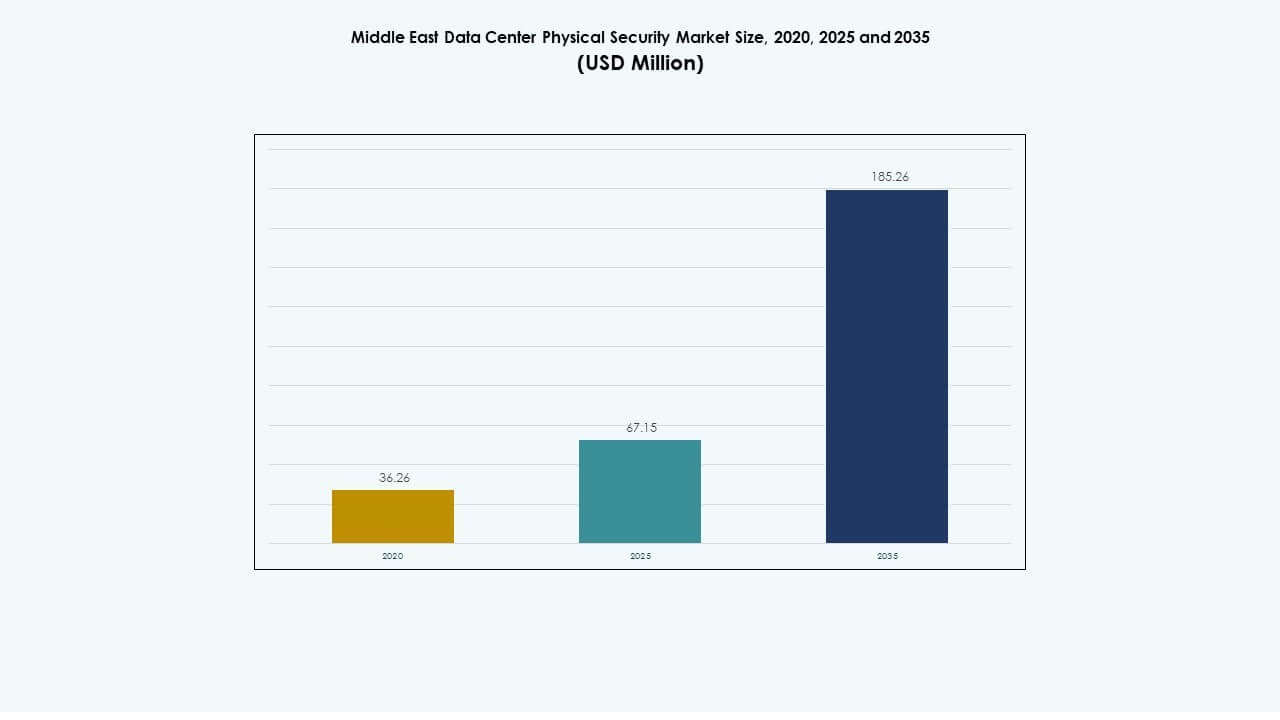

El tamaño del mercado de seguridad física de centros de datos en Oriente Medio fue valorado en USD 36.26 millones en 2020, alcanzando USD 67.15 millones en 2025 y se anticipa que llegará a USD 185.26 millones para 2035, con un CAGR del 10.57% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Seguridad Física de Centros de Datos en Oriente Medio 2025 |

USD 67.15 Millones |

| Mercado de Seguridad Física de Centros de Datos en Oriente Medio, CAGR |

10.57% |

| Tamaño del Mercado de Seguridad Física de Centros de Datos en Oriente Medio 2035 |

USD 185.26 Millones |

La fuerte demanda de infraestructura digital segura impulsa la expansión del mercado en toda la región. Las crecientes inversiones en instalaciones de hiperescala y colocation aceleran la necesidad de sistemas integrados de vigilancia y acceso biométrico. Las empresas se centran en herramientas de monitoreo basadas en IA que mejoran la detección de amenazas y la eficiencia operativa. La creciente alineación con estándares internacionales de seguridad fortalece la confianza de los inversores. El mercado de seguridad física de centros de datos en Oriente Medio sirve como un segmento estratégico tanto para proveedores de tecnología como para desarrolladores de infraestructura regional que buscan sistemas de protección escalables.

Los Emiratos Árabes Unidos y Arabia Saudita dominan el mercado, respaldados por la transformación digital impulsada por el gobierno y grandes inversiones en centros de datos. Catar y Baréin muestran un despliegue creciente en instalaciones de colocation y empresariales. Israel contribuye a través de I+D avanzada en vigilancia biométrica y basada en IA. Turquía y otras economías emergentes demuestran un crecimiento constante debido a la creciente penetración de internet y la adopción de la nube. El liderazgo regional se deriva de la estabilidad de políticas, la disponibilidad de energía y la conectividad geográfica estratégica.

Impulsores del Mercado

Impulsores del Mercado

Aumento de la Adopción de Tecnologías Avanzadas de Seguridad Física

El mercado de seguridad física de centros de datos en Oriente Medio gana impulso con la rápida integración de vigilancia habilitada por IA, autenticación biométrica y sistemas de acceso impulsados por sensores. Los gobiernos aplican leyes de protección de datos que exigen fuertes salvaguardas físicas y digitales. Los centros de datos adoptan análisis de aprendizaje automático para identificar intrusiones en tiempo real. La computación en el borde y la expansión de la nube aumentan la necesidad de protección escalable. Las organizaciones despliegan monitoreo de video inteligente para reducir las brechas de seguridad. Los proveedores introducen plataformas integradas de gestión de seguridad que apoyan el control centralizado. Los sistemas de reconocimiento basados en IA mejoran la seguridad operativa en instalaciones de múltiples inquilinos. Los crecientes proyectos de ciudades inteligentes amplifican las inversiones en seguridad en infraestructuras críticas.

- Por ejemplo, los Centros de Datos Khazna de G42 en los EAU implementan marcos de seguridad alineados con los estándares NIST SP 800-53, cubriendo más de 100 controles de seguridad y privacidad. Las instalaciones siguen los puntos de referencia de protección de grado comercial de EE. UU. para garantizar un alto cumplimiento y resiliencia operativa en toda su infraestructura.

Expansión de Instalaciones de Hipercapacidad y Colocación

Los proyectos de hipercapacidad a gran escala en Arabia Saudita, los EAU y Qatar generan una mayor demanda de soluciones de seguridad física en múltiples capas. Los operadores priorizan sistemas de entrada avanzados, barreras perimetrales e infraestructura de protección contra incendios. Los proveedores de colocación expanden sus huellas para servir a clientes globales con operaciones impulsadas por el cumplimiento. Los inversores apuntan a desarrollos de campo verde con marcos de automatización de seguridad preintegrados. El mercado se beneficia del aumento de la colaboración entre proveedores de nube e integradores de sistemas de seguridad. El crecimiento de las instalaciones impulsa la demanda de sistemas de protección modulares que se alineen con certificaciones internacionales. La construcción continua de nuevos campus fortalece la necesidad de tecnologías de seguridad integradas con IA. Las empresas ven la resiliencia de la seguridad como un diferenciador clave en mercados competitivos.

- Por ejemplo, Microsoft y G42 se asociaron en 2024 para expandir la infraestructura de nube e IA en los EAU, incluyendo nuevos centros de datos diseñados para cumplir con los estándares certificados TIA-942. La colaboración enfatiza instalaciones seguras y de alta fiabilidad que apoyan los objetivos de transformación digital nacional.

Integración de Marcos de Seguridad Cibernética y Física

La convergencia de la ciberseguridad y la protección física define un cambio importante en las operaciones regionales. Los centros de datos adoptan sistemas de control unificados que vinculan el acceso, la vigilancia y la seguridad digital bajo tableros de control únicos. Las plataformas de orquestación de seguridad apoyan el monitoreo multifuncional en todas las instalaciones. Esta integración minimiza el tiempo de respuesta durante entradas no autorizadas o amenazas de red. Las empresas establecen zonas de redundancia con acceso físico controlado a áreas críticas. El Mercado de Seguridad Física de Centros de Datos de Medio Oriente se beneficia de asociaciones entre proveedores de ciberseguridad y proveedores de seguridad física. Los sistemas combinados ayudan a garantizar el cumplimiento con ISO 27001 y estándares regulatorios locales. Las soluciones híbridas fomentan la resiliencia en entornos de hipercapacidad y empresariales.

Iniciativas Gubernamentales y Cumplimiento Regulatorio

Los programas de transformación nacional como la Visión 2030 de Arabia Saudita y la Estrategia Digital de los EAU refuerzan el desarrollo seguro de centros de datos. Las autoridades imponen medidas de protección física en nuevos proyectos de infraestructura. El cumplimiento con marcos como ISO 27001 y TIA-942 impulsa la adopción a gran escala de sistemas certificados de acceso y vigilancia. Los gobiernos financian iniciativas de soberanía digital que apoyan los centros de datos nacionales. Las asociaciones público-privadas fomentan el desarrollo seguro de colocación. La claridad regulatoria asegura la localización de datos y la gestión de acceso en todas las industrias. Este enfoque mejora la confianza de los inversores en los estándares de seguridad de las instalaciones. Las empresas priorizan la alineación regulatoria para mantener la fiabilidad del servicio y la confianza en las operaciones regionales.

Tendencias del Mercado

Tendencias del Mercado

Creciente Implementación de IA y Análisis de Video en Sistemas de Seguridad

La vigilancia por video impulsada por IA emerge como una tendencia clave en todo el Medio Oriente. Las instalaciones instalan cámaras inteligentes que detectan patrones de movimiento y anomalías en zonas restringidas. Los análisis basados en IA ofrecen mantenimiento predictivo y conocimientos sobre detección de amenazas. El mercado de seguridad física de centros de datos en el Medio Oriente adopta algoritmos de aprendizaje automático para gestionar el flujo de tráfico y prevenir entradas no autorizadas. Las alertas en tiempo real permiten una respuesta más rápida a los riesgos operativos. Los integradores diseñan plataformas escalables para manejar la gestión de múltiples sitios. La automatización reduce la dependencia de la supervisión manual mientras mejora la precisión. Los análisis de video también mejoran la eficiencia energética al optimizar los horarios de vigilancia.

Creciente Popularidad de la Infraestructura de Seguridad Modular y Escalable

Los centros de datos prefieren sistemas de seguridad modulares que apoyan la expansión por fases. Los proveedores implementan marcos flexibles de control de acceso y monitoreo que se integran con configuraciones de TI existentes. El despliegue modular acorta los tiempos de instalación y reduce la interrupción operativa. Las instalaciones en economías emergentes priorizan diseños escalables rentables. La tendencia apoya una adaptación más rápida al crecimiento de capacidad y cambios regulatorios. Los proveedores de seguridad introducen soluciones plug-and-play con capacidad de gestión remota. El mercado de seguridad física de centros de datos en el Medio Oriente se beneficia de esta adaptabilidad en proyectos de colocation e hiperescala. Los módulos escalables aseguran una eficiencia de seguridad sostenida durante las actualizaciones continuas de infraestructura.

Mayor Enfoque en Operaciones de Seguridad Energéticamente Eficientes y Sostenibles

La sostenibilidad se convierte en una prioridad estratégica para los operadores regionales. Las instalaciones integran iluminación energéticamente eficiente, vigilancia optimizada por energía y controles de acceso basados en sensores. El cambio hacia centros de datos ecológicos promueve soluciones de seguridad conscientes de los recursos. Los proveedores innovan con sistemas de cámaras de bajo consumo y hardware reciclable. Los operadores implementan sistemas de instalaciones inteligentes que se alinean con los estándares LEED e ISO 50001. La seguridad sostenible se alinea con los objetivos ambientales y reduce los costos operativos a largo plazo. El mercado de seguridad física de centros de datos en el Medio Oriente adopta sistemas ecoeficientes que combinan fiabilidad y sostenibilidad. Las herramientas de monitoreo energético rastrean el consumo de energía en equipos de seguridad críticos.

Crecientes Inversiones en Centros de Datos de Borde y Gestión Remota de Seguridad

La expansión de centros de datos de borde en ciudades secundarias impulsa la necesidad de soluciones de seguridad remota. Los proveedores implementan herramientas de monitoreo basadas en la nube para sitios distribuidos. Estos sistemas centralizan el control en múltiples regiones. La autenticación móvil y los sensores de acceso habilitados para IoT reducen la necesidad de personal en el sitio. Los centros de borde utilizan detección de incendios automatizada y análisis de amenazas impulsados por IA para gestionar espacios más pequeños. El mercado de seguridad física de centros de datos en el Medio Oriente gana tracción a través de la inversión en redes regionales escalables. Las plataformas gestionadas en la nube simplifican el despliegue y reducen la latencia. La visibilidad remota asegura la consistencia operativa en ecosistemas digitales en expansión.

Desafíos del Mercado

Desafíos del Mercado

Altos Costos de Capital y Complejidad de Integración

La integración de sistemas avanzados de seguridad física requiere una gran inversión inicial. Muchos operadores regionales enfrentan desafíos al alinear nuevas tecnologías con infraestructuras heredadas. Los sistemas de múltiples capas como el análisis de IA y el control biométrico exigen una integración compleja. Las pequeñas empresas luchan con los costos de adquisición y mantenimiento. La escasez de mano de obra calificada retrasa la implementación y aumenta los riesgos del proyecto. El mercado de seguridad física de centros de datos en Oriente Medio experimenta una adopción desigual debido a las restricciones de financiamiento. Los problemas de interoperabilidad entre proveedores limitan la flexibilidad en las actualizaciones. Las empresas buscan soluciones modulares para minimizar la presión financiera y los cuellos de botella técnicos.

Paisaje de Amenazas en Evolución y Presión Regulatoria

La rápida transformación digital introduce nuevas vulnerabilidades en la protección de instalaciones. Las amenazas en constante evolución requieren actualizaciones frecuentes de los sistemas de seguridad. Los gobiernos regionales imponen estrictas leyes de soberanía de datos que aumentan los costos de cumplimiento. Los operadores deben cumplir con estándares de certificación tanto internacionales como locales. Esta dualidad regulatoria complica las estrategias de adquisición para los actores globales. El mercado de seguridad física de centros de datos en Oriente Medio navega por un creciente escrutinio en torno al manejo de datos transfronterizos. Mantener la alineación entre los estándares de seguridad física y cibernética sigue siendo difícil. Las auditorías frecuentes y las renovaciones de certificación aumentan la carga administrativa y los retrasos operativos.

Oportunidades de Mercado

Creciente Inversión del Gobierno y del Sector Privado en Infraestructura de Datos

La expansión de proyectos de ciudades inteligentes e iniciativas de nubes soberanas genera nuevas vías de inversión. Los gobiernos financian programas de centros de datos a gran escala centrados en la resiliencia nacional. Los actores privados se asocian con hiperescalares globales para construir campus seguros. El mercado de seguridad física de centros de datos en Oriente Medio se beneficia de estos compromisos a largo plazo. Los inversores priorizan la infraestructura certificada con sistemas mejorados de acceso perimetral y de edificios. La expansión del mercado se alinea con la ambición de la región de convertirse en un centro digital. La demanda de marcos de seguridad integrados fomenta la colaboración extranjera y la transferencia de tecnología.

Innovación en Soluciones de Control de Acceso Basadas en Biometría e IA

La biometría impulsada por IA abre nuevas oportunidades para mejorar la seguridad. El reconocimiento facial, los sensores de huellas dactilares y el análisis de comportamiento redefinen la protección perimetral. Los proveedores desarrollan sistemas de verificación de acceso basados en IA para reducir la supervisión manual. La integración de análisis mejora la respuesta a incidentes y el control de instalaciones. Los operadores regionales adoptan la autenticación alojada en la nube para operaciones escalables. El mercado de seguridad física de centros de datos en Oriente Medio evoluciona a través de I+D continuo y despliegues piloto. Las actualizaciones tecnológicas apoyan la gestión de seguridad predictiva y el cumplimiento normativo. La innovación fomenta la diferenciación del mercado y genera confianza entre las empresas y los gobiernos.

Segmentación del Mercado

Segmentación del Mercado

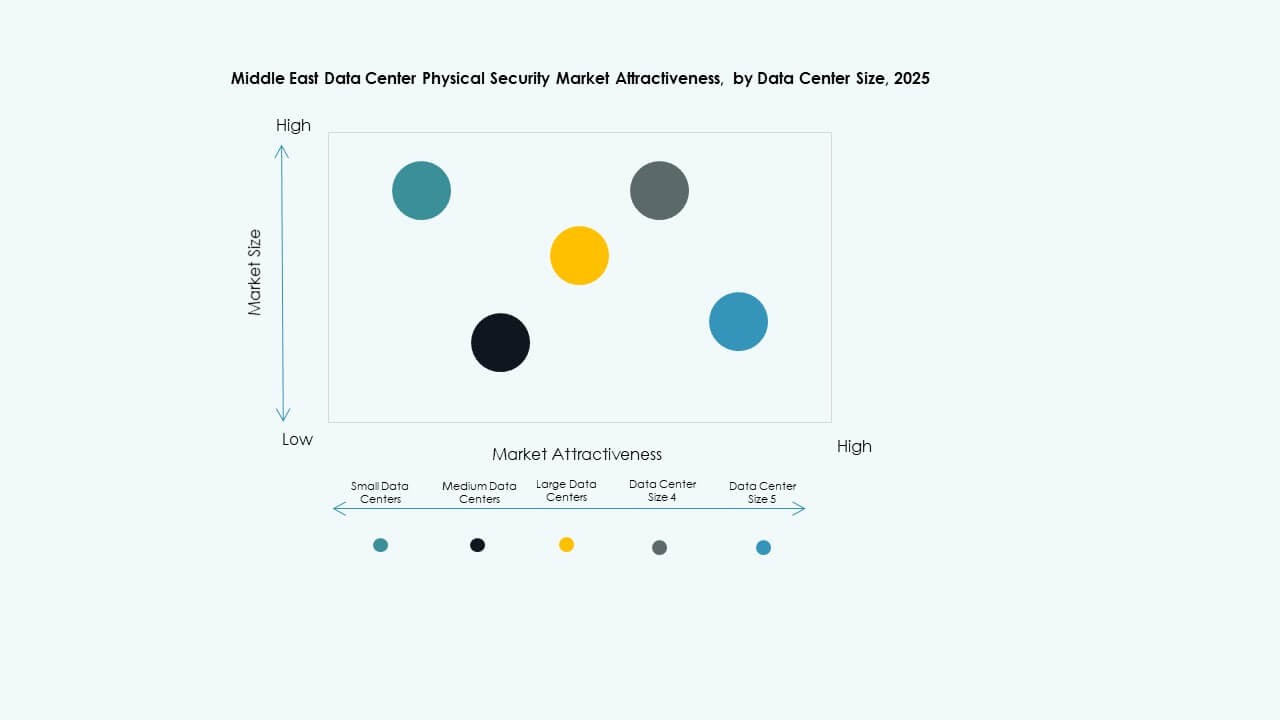

Por Tamaño del Centro de Datos

Los grandes centros de datos dominan debido a los desarrollos hiperescalados generalizados en Arabia Saudita y los Emiratos Árabes Unidos. Estas instalaciones demandan vigilancia avanzada, sistemas de acceso multinivel e integración de seguridad contra incendios. Los centros de datos medianos se expanden de manera constante, impulsados por proveedores de servicios en la nube. Los centros pequeños atienden necesidades empresariales específicas con sistemas de monitoreo rentables. El mercado de seguridad física de centros de datos en Medio Oriente se beneficia de la infraestructura escalable que apoya diferentes modelos de negocio. Las operaciones a gran escala aseguran una participación mayoritaria en los ingresos debido a la inversión continua en infraestructura de próxima generación.

Por Componente

Las soluciones tienen la participación dominante, impulsadas por la demanda de plataformas integradas de vigilancia, biometría y detección. Los servicios, incluyendo integración y mantenimiento, siguen de cerca ya que las organizaciones buscan soporte continuo. Los proveedores se centran en ofrecer soluciones integrales que combinan la fiabilidad del software y el hardware. La creciente complejidad de las operaciones en múltiples sitios fomenta la externalización de tareas de mantenimiento. El mercado de seguridad física de centros de datos en Medio Oriente valora la consistencia del servicio para un alto tiempo de actividad y cumplimiento. Las asociaciones de servicio aseguran una gestión del ciclo de vida más fluida en las instalaciones regionales.

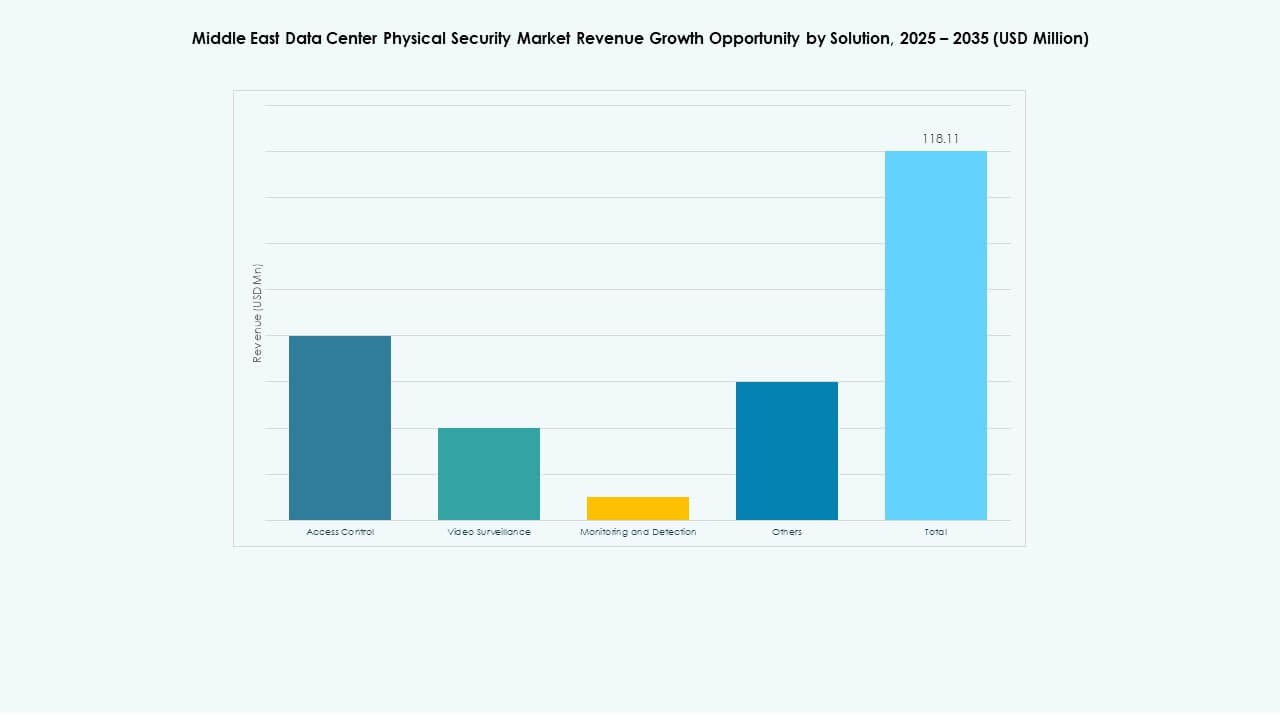

Por Solución

El control de acceso sigue siendo la categoría de solución líder con una fuerte demanda de instalaciones de colocación y gubernamentales. Los sistemas de videovigilancia ganan terreno a través de análisis de IA y herramientas de monitoreo inteligente. Las tecnologías de monitoreo y detección mejoran la respuesta a incidentes en tiempo real. Otras soluciones incluyen alarmas de incendio e intrusión utilizadas en centros de tamaño medio. El mercado de seguridad física de centros de datos en Medio Oriente ve un crecimiento constante en soluciones integradas que combinan estos componentes. La inversión en vigilancia híbrida impulsa la modernización de entornos críticos.

Por Servicios

La integración de sistemas lidera debido a los complejos requisitos en instalaciones a gran escala. Los servicios de consultoría ayudan a diseñar arquitecturas seguras para el cumplimiento. El mantenimiento y soporte mantienen una importancia constante para asegurar un rendimiento continuo de monitoreo. Los operadores dependen de proveedores especializados para actualizaciones de software y mejoras de componentes. El mercado de seguridad física de centros de datos en Medio Oriente gana estabilidad a través de sólidos marcos de soporte postventa. Los contratos de mantenimiento a largo plazo proporcionan estructuras de costos predecibles y reducen el tiempo de inactividad.

Por Capa de Seguridad

Las capas de acceso perimetral y de edificio dominan debido a su papel vital en la prevención de entradas no autorizadas. Las soluciones de seguridad a nivel de sala de datos y rack crecen en importancia con el aumento de la densidad de colocación. Los operadores despliegan marcos de protección en capas para minimizar las amenazas internas. El monitoreo integrado de múltiples zonas asegura una respuesta rápida a incidentes. El mercado de seguridad física de centros de datos en Medio Oriente prospera con este enfoque de defensa estructurada. Las crecientes instalaciones hiperescaladas amplifican la demanda de sensores avanzados de seguridad de racks y cerraduras inteligentes.

Por Tipo de Centro de Datos

Las instalaciones hiperescaladas representan la mayor participación de mercado con robustas inversiones en infraestructura. Los centros de colocación se expanden rápidamente para satisfacer las necesidades empresariales regionales. Los centros de datos empresariales y de borde crecen debido al aumento de la demanda de alojamiento local. Las instalaciones de borde en zonas remotas dependen de la vigilancia gestionada en la nube. El mercado de seguridad física de centros de datos en Medio Oriente equilibra el crecimiento en estos segmentos. La inversión en tipos hiperescalados y de colocación impulsa la innovación tecnológica y el ritmo de implementación.

Por Usuario Final

Los sectores de TI y telecomunicaciones lideran debido a la creciente adopción de la nube y los servicios de conectividad. Los segmentos gubernamentales y de defensa invierten en centros de datos soberanos para asegurar la infraestructura nacional. BFSI enfatiza los sistemas de cumplimiento y verificación de identidad. Los sectores de salud y comercio aceleran la modernización para proteger datos sensibles. El mercado de seguridad física de centros de datos en Medio Oriente crece con la digitalización intersectorial. Cada sector contribuye al aumento de inversiones en instalaciones de alta seguridad y alta disponibilidad.

Perspectivas Regionales

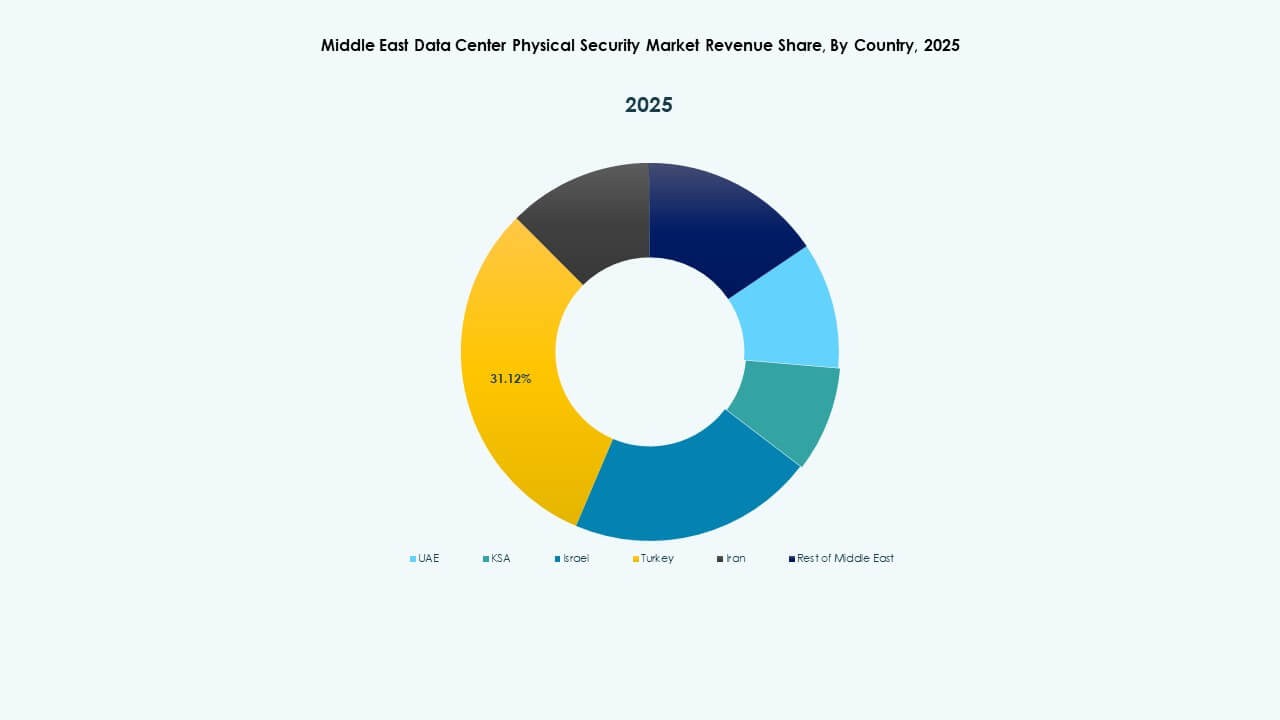

El CCG Domina con Más del 70% de Cuota de Mercado

La región del Consejo de Cooperación del Golfo lidera el mercado a través de desarrollos a gran escala de hiperescala y colocation. Arabia Saudita, los EAU y Qatar albergan múltiples instalaciones de Nivel III y IV bajo programas nacionales de transformación digital. El alto gasto gubernamental, las iniciativas de ciudades inteligentes y la aplicación regulatoria apoyan la rápida expansión. El mercado de seguridad física de centros de datos en Medio Oriente se beneficia de continuas mejoras en los marcos de acceso y vigilancia. Los inversores favorecen a estas naciones debido a su infraestructura robusta, ubicación estratégica y sólidos marcos políticos. El CCG sigue siendo el principal centro para la construcción de centros de datos e innovación en seguridad física.

- Por ejemplo, los Centros de Datos Desert Dragon de ICS Arabia totalizan 187 MW a través de fases: 65 MW en Riad esperados para marzo de 2026, 50 MW en Jeddah y 72 MW en Dammam y Neom planificados hasta 2029

La Región del Levante Demuestra una Modernización Constante

Países como Israel, Jordania y Líbano muestran un progreso gradual en la infraestructura de centros de datos. Israel lidera a través de I+D en sistemas de IA y biometría que fortalecen la competitividad regional. Jordania invierte en centros de colocation que sirven a clientes empresariales, mientras que Líbano ve un interés emergente en el alojamiento digital. El mercado de seguridad física de centros de datos en Medio Oriente experimenta una creciente adopción en esta subregión debido a la modernización de TI. Los recursos energéticos limitados y las restricciones financieras moderan el ritmo general de crecimiento. Sin embargo, las asociaciones tecnológicas y el apoyo gubernamental continúan impulsando oportunidades de entrada al mercado.

África del Norte y Economías Emergentes de Medio Oriente Ganando Impulso

Las naciones del norte de África, incluyendo Egipto y Marruecos, muestran una creciente inversión en conectividad regional y computación en el borde. Egipto se posiciona como un portal de datos que conecta Europa, África y Medio Oriente. Marruecos fomenta la inversión privada en infraestructura de colocation segura. El mercado de seguridad física de centros de datos en Medio Oriente se expande a medida que las economías emergentes fortalecen sus ecosistemas digitales. Las inversiones en capacitación y desarrollo regulatorio promueven la competitividad regional. La creciente demanda de almacenamiento en la nube e instalaciones certificadas en seguridad impulsa un impulso sostenido en nuevos mercados.

- Por ejemplo, Egipto sirve como un centro clave de tránsito de datos entre Europa, África y el Medio Oriente, albergando múltiples estaciones de aterrizaje de cables submarinos operadas por Telecom Egypt. Sistemas como SEA-ME-WE 4 y SEA-ME-WE 5 ofrecen capacidad de ancho de banda de múltiples terabits por segundo, fortaleciendo el papel de Egipto en la conectividad digital regional.

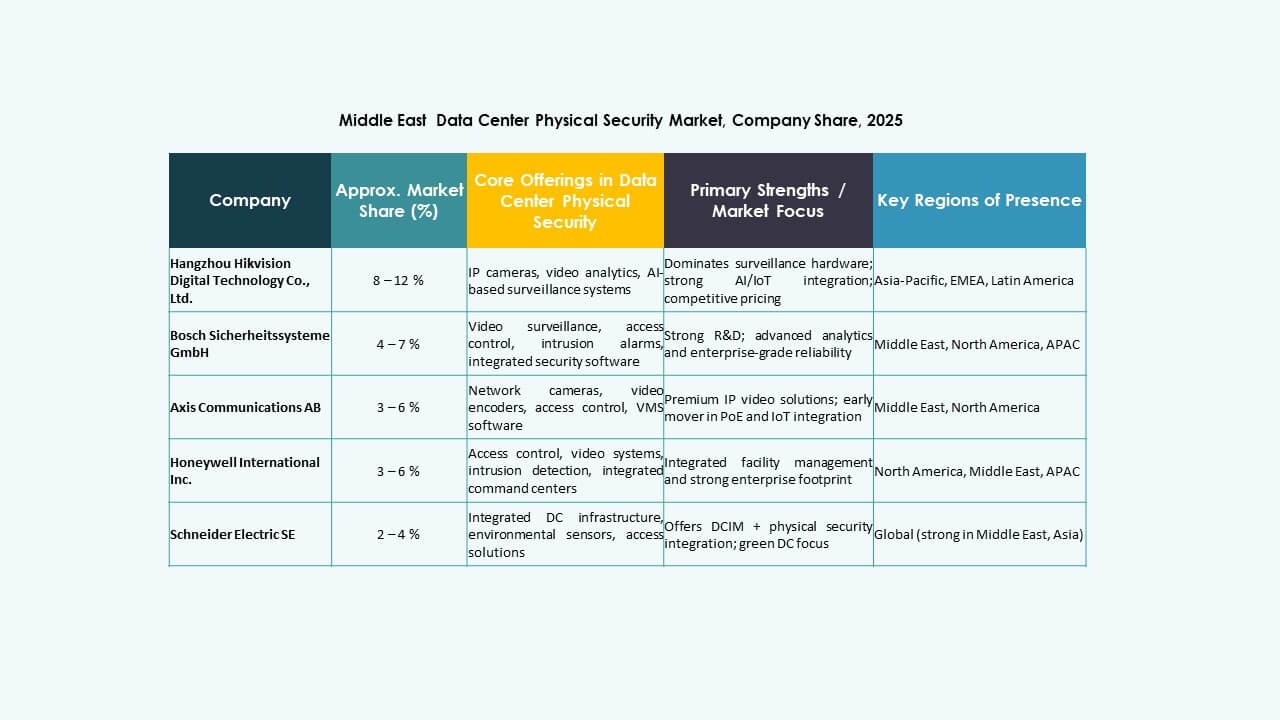

Perspectivas Competitivas:

Perspectivas Competitivas:

- Axis Communications AB

- Bosch Sicherheitssysteme GmbH

- Honeywell International Inc

- Schneider Electric SE

- Siemens AG

- Johnson Controls International plc

- Cisco Systems, Inc.

- Genetec Inc.

- ABB Ltd

- Grupo ASSA ABLOY

El panorama competitivo se centra en proveedores de soluciones de seguridad establecidos que expanden su presencia en el Medio Oriente. Los proveedores líderes ofrecen portafolios completos: cámaras de vigilancia, acceso biométrico, monitoreo integrado y servicios gestionados. Empresas como Bosch y Honeywell aprovechan su experiencia global para asegurar fiabilidad y cumplimiento. Schneider Electric y Siemens ofrecen infraestructura integrada y sistemas de seguridad energéticamente eficientes. Proveedores como Axis, Genetec, Cisco y ABB compiten ofreciendo soluciones escalables de video y basadas en redes adaptadas para centros de datos grandes e hiperescalables. El mercado recompensa a las empresas que combinan tecnología robusta, conocimiento local de cumplimiento y soporte de servicio. La fuerte competencia fomenta la innovación y empuja a los proveedores a ofrecer paquetes de seguridad diferenciados y de alto valor para atraer a operadores de centros de datos e inversores.

Desarrollos Recientes:

- En octubre de 2025, ASSA ABLOY adquirió Kentix GmbH, una empresa alemana especializada en productos de monitoreo y control de acceso diseñados para centros de datos, mejorando sus capacidades en seguridad física para este sector.

- En abril de 2025, CPX adquirió TSI Tech para reforzar sus ofertas de seguridad física, mejorar la protección de infraestructuras críticas, incluidos los centros de datos, y expandir su presencia global con soluciones integradas de seguridad física y cibernética relevantes para los mercados del Medio Oriente.

- En enero de 2025, ASSA ABLOY también adquirió InVue, un proveedor con sede en Charlotte de soluciones de protección de activos y control de acceso, alineándose con su estrategia de expandirse globalmente en control de acceso y protección de activos.

- En junio de 2024, Honeywell International Inc. completó la adquisición del negocio de Soluciones de Acceso Global de Carrier Global Corporation por $4.95 mil millones, mejorando su portafolio de automatización de edificios con soluciones avanzadas de control de acceso como LenelS2, Onity y Supra, que apoyan las necesidades de seguridad en centros de datos, incluidos los de España.