Résumé exécutif :

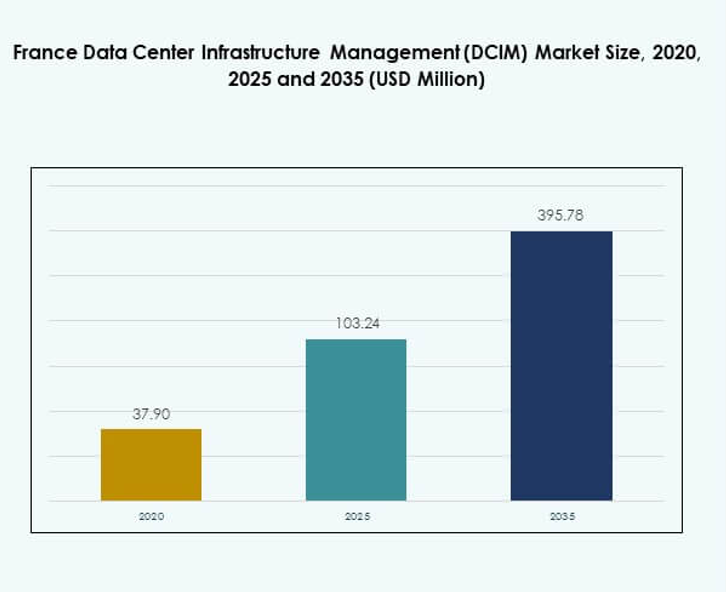

La taille du marché de la gestion de l’infrastructure des centres de données (DCIM) en France était évaluée à 37,90 millions USD en 2020, à 103,24 millions USD en 2025, et devrait atteindre 395,78 millions USD d’ici 2035, avec un TCAC de 16,16 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2025 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de la Gestion de l’Infrastructure des Centres de Données (DCIM) en France 2025 |

103,24 Millions USD |

| Marché de la Gestion de l’Infrastructure des Centres de Données (DCIM) en France, TCAC |

16,16% |

| Taille du Marché de la Gestion de l’Infrastructure des Centres de Données (DCIM) en France 2035 |

395,78 Millions USD |

Le marché est stimulé par la transformation numérique rapide, l’adoption croissante de l’IA et de l’IoT, et la demande pour des centres de données économes en énergie. Les entreprises investissent dans des plateformes de surveillance avancées pour rationaliser la gestion de la capacité, améliorer l’automatisation et réduire les coûts opérationnels. Cela joue un rôle stratégique dans l’amélioration de la résilience, de la conformité et de la durabilité. Les entreprises et les investisseurs reconnaissent son importance pour permettre des écosystèmes hybrides, soutenir l’infrastructure numérique et assurer la compétitivité à long terme dans le paysage IT en évolution.

La France de l’Ouest mène le marché, soutenue par Paris en tant que hub central pour les installations hyperscales et de colocation. Le nord de la France émerge avec des clusters industriels et l’adoption de centres de données de proximité, motivée par les besoins de faible latence. Les régions du sud et de l’est connaissent une croissance grâce à des projets de villes intelligentes et des initiatives de transformation numérique. Cela bénéficie de l’intégration des énergies renouvelables et du soutien gouvernemental, positionnant la France comme un marché compétitif des centres de données dans le paysage européen plus large.

Moteurs du Marché

Demande Croissante pour l’Optimisation Intelligente de l’Infrastructure et l’Efficacité Énergétique dans les Centres de Données

Le marché de la gestion de l’infrastructure des centres de données (DCIM) en France connaît une forte croissance, stimulée par la demande croissante pour l’optimisation intelligente de l’infrastructure et l’efficacité énergétique. Les organisations déploient des plateformes DCIM avancées pour surveiller la consommation d’énergie, rationaliser la planification de la capacité et réduire les coûts. Cela gagne en popularité alors que les entreprises font face à des normes de conformité énergétique croissantes et à des pressions en matière de durabilité. L’accent croissant sur la maintenance prédictive et la résolution proactive des problèmes stimule également l’adoption. Les entreprises le considèrent comme une solution centrale pour atteindre la résilience opérationnelle. L’accent fort sur l’efficacité énergétique continue de renforcer les investissements.

Adoption Croissante de l’Intelligence Artificielle, de l’IoT et de l’Analyse Prédictive dans la Gestion de l’Infrastructure

L’intégration rapide de l’IA, de l’IoT et de l’analytique prédictive transforme les opérations des centres de données à travers la France. Le marché progresse avec des outils intelligents qui améliorent le suivi des actifs, la surveillance environnementale et les capacités d’automatisation. Les entreprises l’utilisent pour prévoir la demande, optimiser la distribution des charges de travail et éviter les temps d’arrêt. L’analytique avancée permet une prise de décision en temps réel pour les fonctions d’infrastructure critiques. Cette adoption renforce l’efficacité tout en réduisant l’intervention manuelle et le risque opérationnel. Les entreprises considèrent ces capacités comme stratégiques pour l’expansion des opérations. Le marché de la gestion des infrastructures des centres de données en France (DCIM) devient central pour assurer la fiabilité et la conformité.

Expansion de l’Adoption du Cloud et de l’Infrastructure Hybride Stimule la Demande pour des Plates-formes DCIM Unifiées

L’expansion rapide des services cloud et de l’infrastructure informatique hybride crée une demande significative pour des plates-formes DCIM unifiées. Les entreprises en France diversifient les charges de travail entre les environnements cloud, colocation et sur site. Cela nécessite une surveillance avancée pour maintenir la cohérence et la visibilité opérationnelle. L’adoption hybride augmente la complexité de la planification de la capacité et de l’utilisation des ressources. Les outils DCIM unifiés permettent aux entreprises de garder le contrôle sur les environnements distribués. Cette capacité est désormais considérée comme essentielle pour aligner les ressources informatiques avec les stratégies de continuité des affaires. Le marché de la gestion des infrastructures des centres de données en France (DCIM) émerge comme un facilitateur vital de la gestion des écosystèmes hybrides.

- Par exemple, Equinix a inauguré son centre de données PA13x de 350 millions d’euros à Meudon, près de Paris, en février 2025. L’installation offre une capacité de 28,8 MW et étend la présence d’Equinix pour soutenir l’économie numérique croissante de la France, axée sur le cloud et l’IA.

Importance Stratégique Croissante pour les Entreprises et les Investisseurs Cherchant une Transformation Numérique à Long Terme

Le marché de la gestion des infrastructures des centres de données en France (DCIM) évolue en une zone d’investissement stratégique pour les entreprises et les investisseurs. Il fournit des outils pour la réduction des coûts, la durabilité opérationnelle et l’alignement réglementaire. Les entreprises utilisent les plates-formes DCIM pour obtenir une transparence à travers l’infrastructure et assurer la conformité avec les normes européennes d’efficacité énergétique. Ce rôle stratégique s’étend avec l’accélération de la transformation numérique. Les investisseurs voient une valeur à long terme dans les solutions DCIM évolutives soutenant l’adoption de l’IA, du cloud et de l’edge. Les entreprises le considèrent comme essentiel pour sécuriser la compétitivité et pérenniser l’infrastructure numérique. Le marché est désormais un pilier central de la planification informatique des entreprises.

- Par exemple, Data4 et EDF ont signé un contrat d’allocation de production nucléaire (CAPN) de 12 ans en septembre 2025, garantissant 40 MW d’énergie bas carbone pour les centres de données français de Data4. Cet accord fait de Data4 le premier opérateur en France à allouer directement une fourniture nucléaire, renforçant sa stratégie de durabilité et de stabilité des coûts énergétiques.

Tendances du Marché

Déploiement Croissant des Centres de Données Edge Soutenant des Applications à Faible Latence à Travers la France

Une tendance notable sur le marché de la gestion des infrastructures de centres de données (DCIM) en France est le déploiement de centres de données en périphérie. Les entreprises construisent des installations localisées pour réduire la latence et soutenir les applications en temps réel. Cela inclut les réseaux 5G, les plateformes pilotées par l’IoT et les solutions autonomes. Cela nécessite un DCIM avancé pour gérer la capacité distribuée et optimiser la surveillance. La croissance des villes intelligentes et des écosystèmes connectés renforce le besoin d’outils axés sur la périphérie. Les entreprises intègrent des solutions spécifiques à la périphérie qui améliorent le contrôle énergétique et la disponibilité. Cette tendance devient un pilier des stratégies d’infrastructure numérique.

Accent croissant sur l’intégration des énergies renouvelables et la durabilité dans les opérations des centres de données

La poussée pour la durabilité façonne le marché de la gestion des infrastructures de centres de données (DCIM) en France. Les entreprises se concentrent sur l’adoption des énergies renouvelables, des systèmes de refroidissement écologiques et l’optimisation de l’efficacité de l’utilisation de l’énergie (PUE). Cela permet une meilleure conformité avec les réglementations européennes de réduction du carbone. Les systèmes DCIM offrent une visibilité pour gérer la performance en matière de durabilité à grande échelle. Cette tendance s’aligne avec l’engagement de la France envers les objectifs climatiques. Les centres de données privilégient les stratégies neutres en carbone et l’intégration des énergies renouvelables pour sécuriser la confiance des investisseurs. Les organisations considèrent les indicateurs de durabilité comme un différenciateur compétitif dans leurs opérations. Le marché intègre la gestion environnementale dans la conception de l’infrastructure de base.

Accent accru sur l’intégration de la cybersécurité avec les solutions DCIM dans les secteurs critiques

L’intégration de la sécurité devient une tendance déterminante sur le marché de la gestion des infrastructures de centres de données (DCIM) en France. Les entreprises intègrent des fonctionnalités de cybersécurité dans les outils DCIM pour protéger les actifs critiques. Cela est motivé par les pressions réglementaires, la croissance des menaces cybernétiques et la dépendance accrue aux services numériques. Les secteurs des services financiers, de la santé et de la défense sont en tête de l’adoption de DCIM sécurisés. La capacité à surveiller les vulnérabilités de l’infrastructure en temps réel est considérée comme essentielle. Les entreprises mettent en œuvre des contrôles d’accès à l’identité, des systèmes de détection d’intrusion et des fonctionnalités d’audit de conformité au sein des plateformes DCIM. La convergence de la sécurité stimule la demande pour des systèmes DCIM de confiance.

Rôle croissant de l’automatisation et des centres de données auto-réparateurs dans la conception future de l’infrastructure

Les capacités d’automatisation et d’auto-réparation progressent sur le marché de la gestion des infrastructures de centres de données (DCIM) en France. Les entreprises adoptent de plus en plus l’automatisation pour la surveillance de routine, l’optimisation du refroidissement et la maintenance prédictive. Cela réduit la complexité opérationnelle et minimise les erreurs humaines. La tendance soutient les systèmes auto-réparateurs qui peuvent s’adapter automatiquement aux pannes. Les entreprises bénéficient de risques de temps d’arrêt réduits et d’une continuité de charge de travail améliorée. Les flux de travail automatisés améliorent les indicateurs de performance dans les centres de données français. Les investisseurs voient l’automatisation comme un chemin vers l’efficacité des coûts et la fiabilité. Le marché se dirige vers une infrastructure autonome soutenue par des plateformes DCIM intelligentes.

Défis du marché

Complexité de la gestion des environnements hybrides et garantie de l’intégration transparente des solutions DCIM

Le marché de la gestion des infrastructures des centres de données (DCIM) en France fait face au défi de gérer des environnements hybrides. Les entreprises opèrent à travers le cloud, la colocation et les installations sur site. Cela crée des difficultés d’intégration lors de la consolidation des plateformes de surveillance. Des systèmes incohérents limitent la visibilité en temps réel et augmentent le risque de temps d’arrêt. Les entreprises font également face à des coûts opérationnels plus élevés en raison d’infrastructures fragmentées. Assurer l’interopérabilité entre les systèmes de divers fournisseurs reste un obstacle majeur. Le marché nécessite des cadres plus standardisés pour atteindre l’efficacité. Les entreprises considèrent l’intégration transparente comme l’un des problèmes les plus difficiles à résoudre.

Coûts élevés de mise en œuvre et pénurie de professionnels qualifiés dans le déploiement avancé de DCIM

Le marché de la gestion des infrastructures des centres de données (DCIM) en France est également confronté à des coûts élevés de mise en œuvre et à des pénuries de compétences. Le déploiement de solutions avancées exige un investissement en capital important, ce qui limite l’adoption parmi les PME. Cela nécessite souvent des connaissances spécialisées en IA, IoT et automatisation. Une pénurie de professionnels qualifiés retarde la mise en œuvre et réduit les avantages opérationnels. Les entreprises doivent également investir dans des programmes de formation et de perfectionnement. Les coûts initiaux élevés combinés à la complexité opérationnelle créent des obstacles pour les plus petits acteurs. Les entreprises reconnaissent les avantages à long terme mais font face à des défis financiers et de ressources à court terme. Ces obstacles continuent d’affecter les taux d’adoption dans les industries.

Opportunités du marché

Croissance des villes intelligentes et expansion de la 5G soutenant le déploiement avancé de DCIM en France

L’expansion des projets de villes intelligentes et des réseaux 5G présente de fortes opportunités pour le marché de la gestion des infrastructures des centres de données (DCIM) en France. Les entreprises nécessitent des solutions localisées, écoénergétiques et évolutives pour soutenir l’échange de données en temps réel. Cela permet aux plateformes DCIM de gagner en pertinence dans les environnements en périphérie, cloud et hybrides. L’intégration des réseaux intelligents et des systèmes de transport intelligents stimule encore la demande. Les entreprises voient les outils DCIM comme des facilitateurs d’écosystèmes de villes numériques. Les investisseurs soutiennent le financement à long terme pour des infrastructures évolutives. Le marché est positionné pour capter des opportunités de croissance significatives dans le futur connecté.

Demande croissante pour des solutions DCIM spécifiques à la santé, BFSI et au commerce de détail renforçant l’expansion du marché

Les solutions DCIM spécifiques à l’industrie émergent comme une opportunité importante pour le marché de la gestion des infrastructures des centres de données (DCIM) en France. Les secteurs de la santé, BFSI et du commerce de détail demandent des plateformes personnalisées qui répondent à la conformité, à la sécurité des données et à la résilience des charges de travail. Cela permet aux entreprises d’améliorer la confiance opérationnelle et la satisfaction client. Les solutions DCIM sur mesure offrent une visibilité sur les processus de données sensibles tout en garantissant un service ininterrompu. Le rôle croissant du commerce électronique et de la santé numérique accélère l’adoption. Les entreprises déploient des solutions alignées sur les réglementations et besoins spécifiques au secteur. Le marché s’étendra davantage grâce à l’innovation axée sur les secteurs.

Segmentation du marché

Par composant

Sur le marché de la gestion des infrastructures des centres de données (DCIM) en France, les solutions détiennent la plus grande part en raison de leur capacité à fournir une surveillance complète, un suivi des actifs et une automatisation. Les services croissent régulièrement car les entreprises nécessitent un soutien en conseil, déploiement et maintenance. La domination des solutions est renforcée par l’adoption croissante des capacités de surveillance et d’analytique prédictive basées sur l’IA. Les entreprises préfèrent les plateformes logicielles intégrées qui optimisent la gestion de la capacité et réduisent les risques opérationnels.

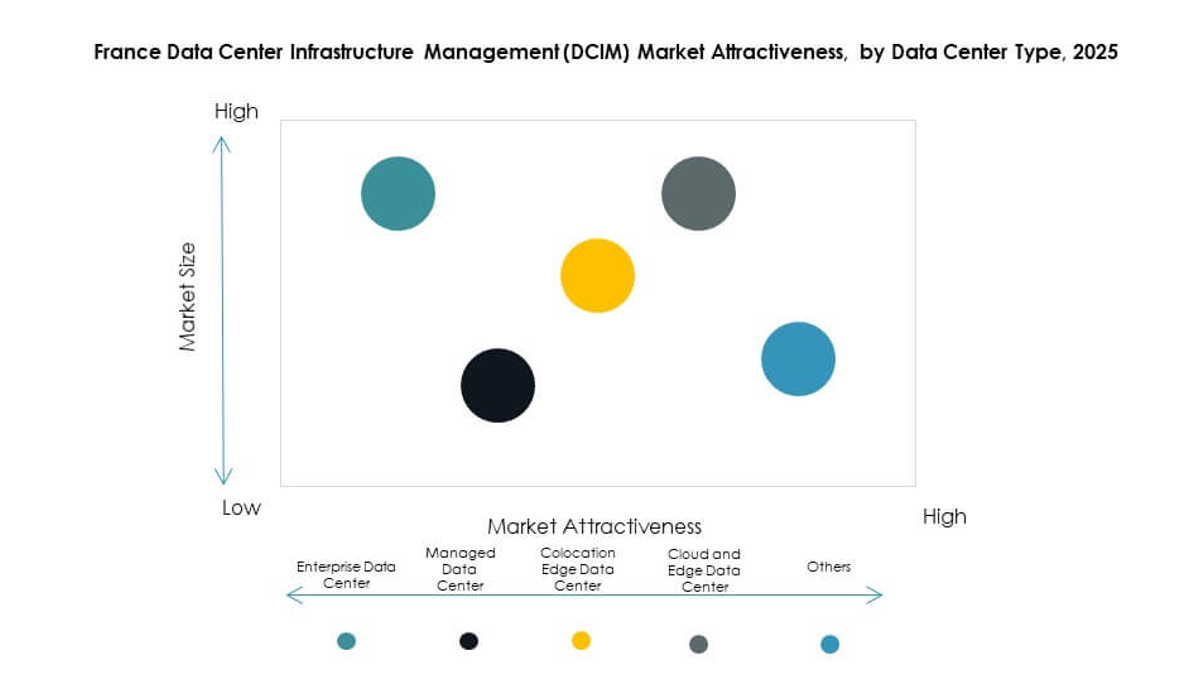

Par type de centre de données

Les centres de données de colocation et de cloud edge dominent le marché de la gestion de l’infrastructure des centres de données (DCIM) en France en raison de la forte demande pour une infrastructure évolutive et rentable. Les entreprises préfèrent de plus en plus les fournisseurs de colocation offrant une alimentation, un refroidissement et une connectivité fiables. Les centres de données gérés et d’entreprise contribuent également à une croissance régulière à mesure que les organisations se concentrent sur le contrôle interne. Les installations edge gagnent en adoption grâce aux applications à faible latence. Le segment dominé par la colocation et le cloud continuera de mener à long terme.

Par Modèle de Déploiement

Le déploiement basé sur le cloud est en tête sur le marché de la gestion de l’infrastructure des centres de données (DCIM) en France, soutenu par une transformation numérique rapide et une forte demande de scalabilité. Les modèles sur site restent pertinents pour les industries hautement réglementées nécessitant un contrôle strict des données. Le déploiement hybride s’étend à mesure que les entreprises équilibrent agilité et exigences de conformité. Il est de plus en plus préféré par les organisations gérant des charges de travail dans des environnements diversifiés. La domination du cloud reflète une forte adoption dans les entreprises migrant vers des modèles d’infrastructure flexibles.

Par Taille d’Entreprise

Les grandes entreprises dominent le marché de la gestion de l’infrastructure des centres de données (DCIM) en France en raison de leur plus grande complexité d’infrastructure et de leur capacité d’adoption plus élevée. Ces organisations nécessitent des outils avancés de surveillance, d’efficacité énergétique et de conformité. Les petites et moyennes entreprises (PME) adoptent progressivement des solutions, soutenues par des plateformes DCIM basées sur le cloud rentables. Les PME font face à des contraintes budgétaires mais reconnaissent les avantages de l’automatisation et de la scalabilité. Les grandes entreprises continueront de mener le marché grâce à de solides ressources financières et à des demandes informatiques avancées.

Par Application / Cas d’Utilisation

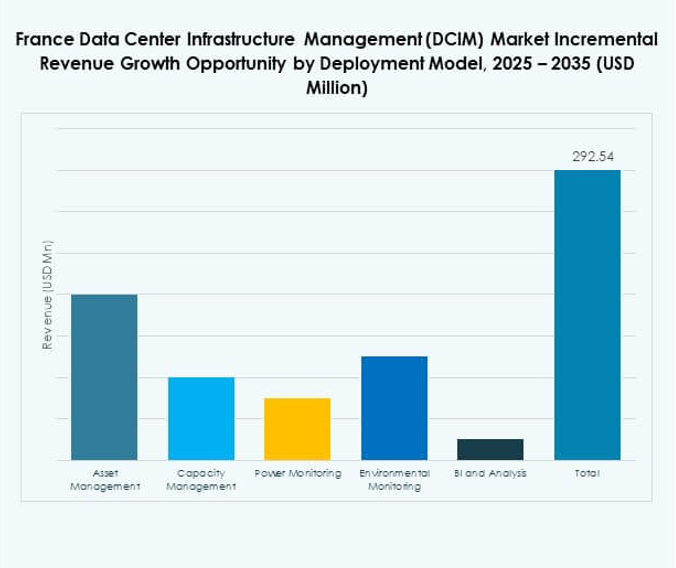

La gestion de la capacité et la surveillance de l’alimentation sont des domaines d’application dominants sur le marché de la gestion de l’infrastructure des centres de données (DCIM) en France. Les entreprises priorisent l’optimisation énergétique, la maintenance prédictive et l’amélioration de l’efficacité. La gestion des actifs et la surveillance environnementale gagnent également en adoption, notamment dans les industries nécessitant une conformité réglementaire. Les outils d’intelligence d’affaires et d’analyse sont intégrés pour fournir des informations en temps réel. La demande pour des applications avancées augmente en raison des industries intensives en données nécessitant une disponibilité continue et une optimisation.

Par Industrie Utilisatrice Finale

Le secteur des technologies de l’information et des télécommunications détient la plus grande part du marché de la gestion de l’infrastructure des centres de données (DCIM) en France en raison de sa dépendance à une infrastructure à grande échelle. Le secteur bancaire, financier et des assurances (BFSI) suit de près, soutenu par des besoins stricts de conformité et de sécurité. Le secteur de la santé croît rapidement, stimulé par la numérisation des dossiers et l’expansion de la télémédecine. Le commerce de détail et le commerce électronique contribuent également de manière significative, soutenus par la croissance rapide des ventes en ligne. Les secteurs de l’énergie, des services publics et de l’aérospatiale adoptent des outils DCIM pour améliorer la résilience et la conformité.

Perspectives Régionales

L’ouest de la France en tête avec une part majeure soutenue par les installations hyperscale et de colocation

L’ouest de la France représente la plus grande part de 38 % du marché de la gestion des infrastructures de centres de données (DCIM) en France. Paris et les hubs environnants dominent grâce aux services financiers, à la croissance hyperscale et à une forte connectivité. Il bénéficie de l’alignement réglementaire, de niveaux d’investissement élevés et de la demande des fournisseurs de cloud mondiaux. Les entreprises privilégient Paris pour le déploiement d’infrastructures critiques. La région continue de mener grâce à la concentration des industries IT et télécoms. L’ouest de la France devrait maintenir son leadership en raison de la demande numérique soutenue.

- Par exemple, en février 2025, Equinix a inauguré son centre de données PA13x de 350 millions d’euros à Meudon, près de Paris. L’installation offre 28,8 MW de capacité informatique répartis sur 12 salles de données, comprend 350 m² de panneaux solaires, et réutilisera la chaleur excédentaire grâce à un partenariat avec Engie pour le réseau de chauffage local.

Le nord de la France s’étend avec des déploiements Edge et une demande croissante des clusters industriels

Le nord de la France détient une part de 32 %, stimulée par la croissance des clusters industriels et l’adoption des centres de données Edge. Il répond aux besoins de faible latence pour les industries manufacturières, logistiques et automobiles. Les entreprises investissent dans des plateformes DCIM hybrides pour gérer la croissance régionale. Il bénéficie de projets d’infrastructure écoénergétiques et de l’adoption du cloud. Le nord de la France devient important pour les stratégies de décentralisation au-delà de Paris. La région devrait renforcer son rôle dans les écosystèmes de centres de données distribués.

- Par exemple, Etix Everywhere a acquis CIV France et exploite le centre de données ADC1 à Lille, qui sert de principal hub de connectivité de la région avec 1,2 MW de puissance installée et 370 racks, utilisant des contrôles d’accès biométriques, une surveillance 24/7 et des systèmes de suppression d’incendie pour soutenir les clients des secteurs financier, technologique et de la santé nécessitant une sécurité des données de haute intégrité.

Le sud et l’est de la France émergent avec des initiatives croissantes de transformation numérique

Le sud et l’est de la France représentent collectivement 30 % du marché de la gestion des infrastructures de centres de données (DCIM) en France. Ces régions émergent comme des zones clés en raison des projets croissants de villes intelligentes et des investissements dans la transformation numérique. Elles gagnent en traction grâce à l’adoption locale par les entreprises et à l’intégration des énergies renouvelables. Les villes de ces régions attirent les fournisseurs de colocation pour répondre à la demande régionale. La part s’élargit avec un accent sur la durabilité et les infrastructures pilotées par le cloud. Ces zones renforcent leur position en tant que hubs régionaux compétitifs.

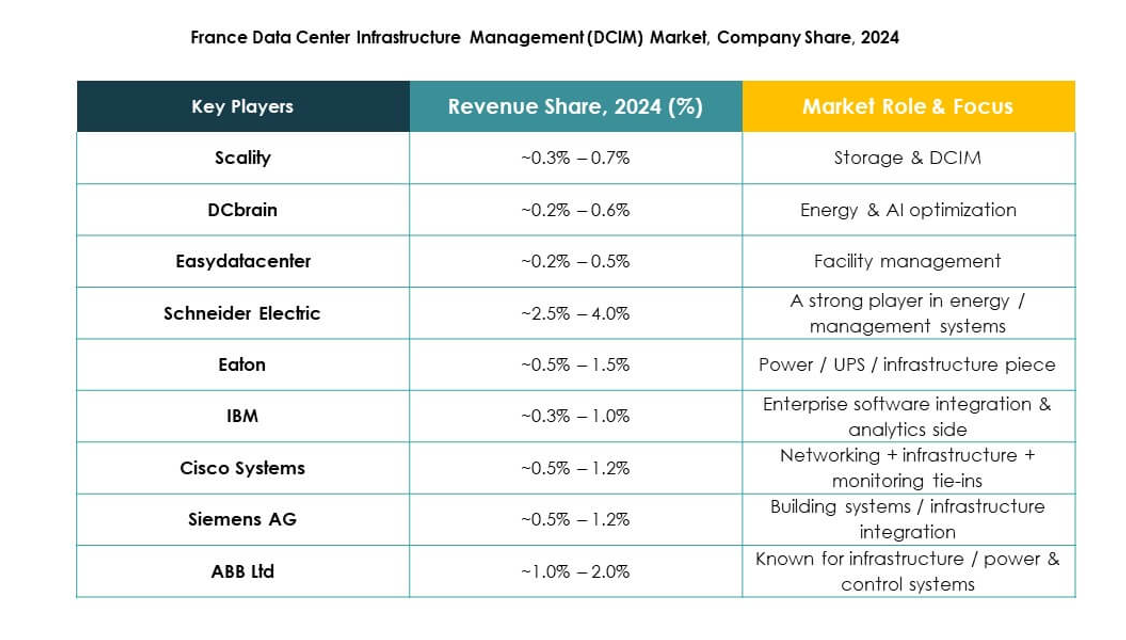

Informations Compétitives :

- Sunbird Software

- Rackwise

- C3 Energy

- Oneview Software

- ServiceNow (France)

- Optimity

- Netcall

- ABB Ltd.

- Cisco Systems, Inc.

- Eaton Corporation

- Huawei Technologies Co., Ltd.

- IBM Corporation

- Schneider Electric SE

- Siemens AG

- Hewlett Packard Entreprise (HPE)

- Delta Electronics

Analyse du Paysage Concurrentiel

Le marché de la gestion des infrastructures de centres de données (DCIM) en France se caractérise par une forte concurrence entre les fournisseurs de technologie mondiaux et les entreprises de logiciels spécialisées. Il est défini par l’innovation dans l’automatisation, l’intégration de l’IA et l’optimisation énergétique. Schneider Electric SE et ABB Ltd. sont en tête avec des solutions d’infrastructure complètes, tandis qu’IBM, Cisco et Huawei se concentrent sur des plateformes hybrides évolutives. Sunbird Software, Rackwise et Oneview Software renforcent le marché avec des outils spécialisés de gestion des actifs et des capacités. ServiceNow (France) et Optimity mettent l’accent sur l’automatisation des flux de travail et l’intégration des services informatiques. Siemens AG et HPE étendent leur présence grâce à des synergies matériel-logiciel, tandis que Delta Electronics propose des solutions d’alimentation et de refroidissement rentables. L’environnement concurrentiel encourage les partenariats, les lancements de produits et l’expansion régionale, rendant l’innovation continue essentielle pour le leadership sur le marché.

Développements Récents :

- En mars 2025, Sunbird Software a conclu un partenariat de distribution paneuropéen avec Mayflex, visant à apporter ses solutions avancées de DCIM aux centres de données à travers la France et au-delà. Cette initiative, dévoilée au DCW Londres 2025, est conçue pour offrir une gestion d’infrastructure hautement visuelle et en temps réel et démontre l’engagement de Sunbird à améliorer l’efficacité et la durabilité des opérations des centres de données dans la région.

- En février 2025, Solutions30 Énergies a annoncé l’acquisition de C3 Green, une société de conseil spécialisée dans les projets d’énergie renouvelable et d’infrastructure, y compris les opérations de centres de données. Ce mouvement permet à Solutions30 de tirer parti de l’expertise de C3 Green en matière de solutions énergétiques durables, soutenant une infrastructure avancée et la conformité réglementaire sur le marché français du DCIM.