Résumé exécutif :

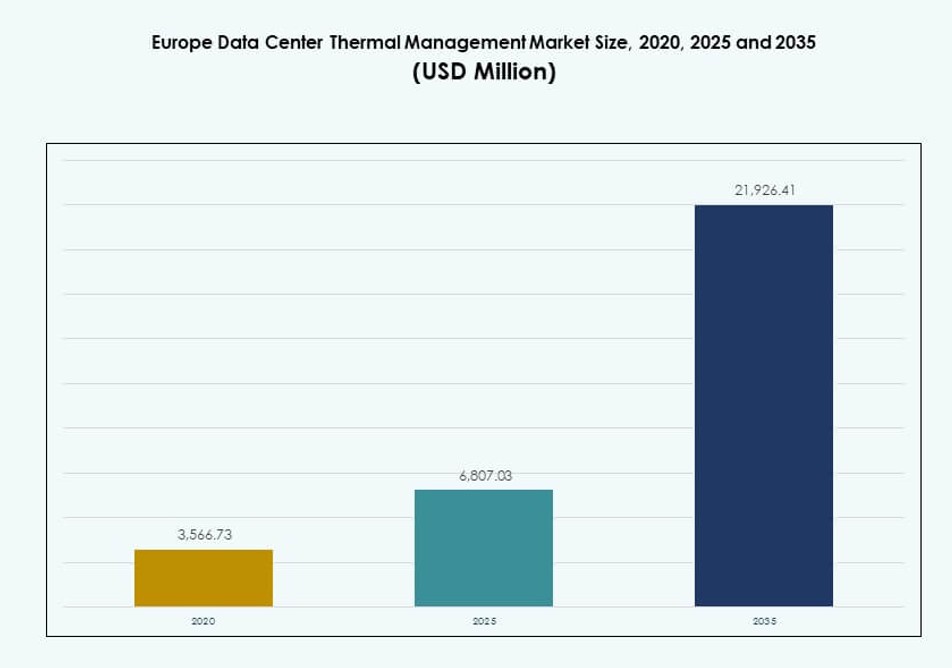

La taille du marché de la gestion thermique des centres de données en Europe était évaluée à 3 566,73 millions USD en 2020 pour atteindre 6 807,03 millions USD en 2025 et devrait atteindre 21 926,41 millions USD d’ici 2035, avec un TCAC de 12,34 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Référence |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de la Gestion Thermique des Centres de Données en Europe 2025 |

6 807,03 Millions USD |

| Marché de la Gestion Thermique des Centres de Données en Europe, TCAC |

12,34% |

| Taille du Marché de la Gestion Thermique des Centres de Données en Europe 2035 |

21 926,41 Millions USD |

L’augmentation des densités de puissance des racks, les charges de travail pilotées par l’IA et les mandats croissants en matière d’efficacité énergétique stimulent une forte demande pour des systèmes de refroidissement avancés. Les entreprises adoptent des solutions thermiques à base de liquide et optimisées par l’IA pour garantir la disponibilité, réduire les coûts opérationnels et atteindre les objectifs de durabilité. L’innovation dans le refroidissement direct sur puce, les unités modulaires et les contrôles prédictifs joue un rôle crucial dans le soutien à l’évolutivité des charges de travail. Le marché est stratégiquement important pour les investisseurs ciblant une valeur à long terme dans l’infrastructure numérique, car les systèmes thermiques influencent le coût total de possession et la conformité réglementaire à travers les installations.

L’Europe de l’Ouest domine le marché, avec l’Allemagne, le Royaume-Uni et les Pays-Bas en tête grâce à la présence d’hyperscales, une infrastructure numérique robuste et une pression réglementaire. Les pays nordiques émergent comme des régions clés en tirant parti des avantages climatiques naturels et des énergies renouvelables pour un refroidissement durable. L’Europe du Sud et de l’Est connaît une demande croissante, stimulée par le déploiement croissant des infrastructures de périphérie, des terrains abordables et une connectivité améliorée. Ce mélange régional reflète une demande évolutive à travers les environnements de données centralisés et distribués.

Dynamique du Marché :

Moteurs du Marché

Augmentation Rapide de la Densité de Puissance des Racks et des Charges de Travail de l’IA Exigeant un Contrôle Thermique Efficace

Le marché de la gestion thermique des centres de données en Europe est stimulé par l’augmentation des densités de puissance des racks dans les centres de données hyperscale et d’entreprise. Les nouvelles charges de travail telles que l’IA et l’apprentissage automatique nécessitent des clusters de calcul denses, qui génèrent une chaleur significative. Les opérateurs déploient des systèmes de refroidissement avancés pour maintenir la fiabilité des équipements. Les solutions à base d’air peinent à supporter des charges thermiques plus élevées, poussant à l’adoption du refroidissement direct sur puce et par immersion. Un design thermique efficace impacte désormais directement la disponibilité et la performance des centres de données. Les équipes d’infrastructure intègrent la planification thermique dès les premières étapes de développement. Les investissements dans le refroidissement sont désormais des décisions stratégiques pour les entreprises. Le rôle croissant des politiques de durabilité renforce encore les choix de refroidissement soucieux de l’énergie. La valeur à long terme réside dans les économies de coûts sur le cycle de vie et la résilience opérationnelle.

- Par exemple, les déploiements optimisés par l’IA en Europe ont atteint des densités moyennes de rack de 36 kW d’ici 2023, tandis que les installations de colocation générales maintenaient des moyennes entre 8 et 12 kW. Les zones à haute performance soutenant les environnements HPC et refroidis par liquide déploient désormais des racks dépassant 40 kW.

Mandats de Durabilité et Normes d’Efficacité Énergétique Accélérant les Innovations Thermiques

À travers l’Europe, des politiques énergétiques strictes et des objectifs de réduction de carbone stimulent la demande pour des technologies de refroidissement durables. Les centres de données font face à une surveillance accrue de leur consommation d’énergie et de leur impact environnemental. Les opérateurs adoptent des solutions thermiques écoénergétiques pour se conformer aux normes de l’UE et aux réglementations spécifiques à chaque pays. Les références PUE et WUE guident les investissements dans des infrastructures de refroidissement avancées. Des technologies telles que le refroidissement gratuit, les boucles liquides et l’optimisation basée sur l’IA permettent la conformité. L’intégration des énergies renouvelables soutient une performance thermique à faible impact. Les cadres ESG rendent la gestion thermique cruciale pour attirer les investisseurs verts. Les audits énergétiques commencent souvent par l’évaluation des indicateurs d’efficacité thermique. Le marché de la gestion thermique des centres de données en Europe gagne en valeur stratégique en s’alignant sur les agendas d’énergie propre.

- Par exemple, les centres de données en Angleterre ont atteint une efficacité d’utilisation de l’eau (WUE) aussi basse que 0,36 litres par kWh en utilisant des systèmes de refroidissement indirects et hybrides optimisés. Ces références WUE soutiennent les décisions d’investissement dans une infrastructure thermique durable.

Adoption Élevée du Refroidissement Liquide dans les Projets Neufs et de Rénovation

Le passage aux systèmes de refroidissement à base de liquide a pris de l’ampleur dans les centres de données nouveaux et existants. Les opérateurs modernisent les systèmes d’air traditionnels avec un refroidissement direct sur puce ou par immersion pour gérer les charges thermiques croissantes. Ce changement améliore l’efficacité du refroidissement et réduit l’utilisation de l’espace au sol. Les projets de rénovation incluent des modules de refroidissement au niveau des rangées et des armoires scellées. Les développeurs privilégient les systèmes liquides modulaires et évolutifs pour pérenniser les opérations. Le refroidissement liquide soutient des densités de calcul élevées pour les cas d’utilisation de l’IA, de la blockchain et de l’analytique. Les centres de données dans les climats plus froids combinent des systèmes liquides avec de l’air ambiant pour prolonger l’efficacité. Les fabricants proposent des produits de refroidissement intégrés pour faciliter le déploiement. Cela renforce la compétitivité et le retour sur investissement pour les propriétaires et les investisseurs.

Transformation Numérique et Informatique en Périphérie Stimulent les Demandes de Refroidissement Distribué

Le marché voit une croissance des réseaux de centres de données distribués nécessitant des solutions thermiques flexibles. Les déploiements en périphérie fonctionnent souvent dans des zones à espace restreint ou éloignées avec une infrastructure limitée. Ces configurations nécessitent des stratégies de refroidissement localisées et à faible maintenance. Les systèmes liquides compacts et les modules autonomes permettent un contrôle thermique sans CVC traditionnel. L’automatisation basée sur l’IA aide à maintenir des performances optimales avec une intervention minimale. Les entreprises de vente au détail, de télécommunications et industrielles adoptent des configurations en périphérie pour des services à faible latence. Les systèmes thermiques font désormais partie de la stratégie d’infrastructure numérique. Le refroidissement localisé réduit la dépendance à l’approvisionnement central en services publics. Le marché de la gestion thermique des centres de données en Europe se développe à mesure que la transformation numérique s’approfondit dans les industries.

Tendances du Marché

Intégration Croissante d’Algorithmes de Refroidissement Pilotés par l’IA pour Optimiser la Performance Thermique

Les centres de données à travers l’Europe intègrent des logiciels d’IA pour contrôler dynamiquement les charges de refroidissement. Ces plateformes analysent les données des capteurs pour ajuster le flux d’air, le débit de liquide de refroidissement et la distribution d’énergie en temps réel. La gestion thermique basée sur l’IA améliore le temps de fonctionnement et réduit la consommation d’énergie. Les opérateurs réduisent le sur-refroidissement et identifient les points chauds tôt. L’approche soutient la maintenance prédictive et réduit l’intervention humaine. Les outils d’IA se déploient à grande échelle dans des portefeuilles de centres de données vastes et distribués. L’optimisation devient continue, non réactive. Les opérateurs combinent l’IA avec la modélisation CFD pour des analyses thermiques approfondies. Le marché européen de la gestion thermique des centres de données bénéficie de l’intégration de l’IA dans les stratégies thermiques.

Essor des systèmes de refroidissement modulaires et préfabriqués pour la rapidité et l’évolutivité

Les opérateurs déploient des systèmes de refroidissement modulaires pour accélérer la construction et soutenir une mise à l’échelle rapide. Ces systèmes préfabriqués incluent des unités de refroidissement intégrées qui réduisent la main-d’œuvre sur site. La conception modulaire aide à respecter les délais pour les clients hyperscale et de colocation. Les modules de refroidissement liquide sont désormais construits avec des dimensions standard pour une installation rapide. Les opérateurs peuvent augmenter la capacité thermique sans refontes majeures. Le refroidissement-en-module gagne en popularité dans les installations distribuées et en périphérie. Les fabricants proposent des modules basés sur le rack, la rangée et la salle adaptés à différents profils de charge. Le marché européen de la gestion thermique des centres de données adopte des stratégies modulaires pour améliorer la rapidité de mise sur le marché et minimiser les perturbations lors des mises à niveau.

Accent accru sur l’efficacité de l’utilisation de l’eau et les systèmes de rejet zéro liquide

Les opérateurs évaluent désormais les systèmes thermiques en utilisant à la fois les métriques PUE et WUE. Les mesures d’économie d’eau deviennent aussi cruciales que l’utilisation d’énergie. Les tours de refroidissement et les systèmes adiabatiques font face à des pressions en raison des préoccupations sur la rareté de l’eau. Les opérateurs se tournent vers des systèmes en boucle fermée ou utilisent des solutions hybrides air-liquide pour réduire les pertes par évaporation. Dans les zones urbaines ou fortement réglementées, les conceptions de refroidissement à rejet zéro liquide deviennent la norme. Les installations surveillent la consommation d’eau grâce à des compteurs automatisés et des tableaux de bord cloud. Les benchmarks WUE deviennent des paramètres clés dans les évaluations ESG. Le marché européen de la gestion thermique des centres de données s’aligne sur les principes de l’eau circulaire pour réduire l’empreinte environnementale.

Intégration croisée des plateformes DCIM et de gestion thermique pour une synergie opérationnelle

Les opérateurs fusionnent les outils DCIM avec les contrôles thermiques pour une vue unifiée des performances des centres de données. Ces plateformes intégrées fournissent des analyses en temps réel, une cartographie des actifs et un contrôle des systèmes de refroidissement. Les opérateurs surveillent les températures au niveau des racks et les corrèlent avec les schémas de charge de travail. Des déclencheurs automatisés ajustent les unités CRAC/CRAH, les pompes et les zones de confinement. Cela améliore la réactivité et réduit les réglages manuels. La transparence thermique à l’échelle du système soutient la conformité SLA et les audits énergétiques. Les packages logiciels modulaires sont préférés pour les sites multivendeurs. Le marché européen de la gestion thermique des centres de données adopte un contrôle unifié pour rationaliser les opérations des centres de données et améliorer les résultats thermiques.

Défis du marché

Les investissements en capital élevés et la complexité des rénovations limitent l’adoption rapide des systèmes avancés

Le déploiement de nouveaux systèmes thermiques implique un investissement en capital important, ce qui dissuade les opérateurs de petite et moyenne taille. Les systèmes avancés comme le refroidissement par immersion ou les échangeurs de chaleur à porte arrière nécessitent une infrastructure spécialisée. La modernisation des installations existantes présente des problèmes de compatibilité avec les racks et systèmes d’alimentation hérités. Les limitations d’espace empêchent souvent la mise en œuvre complète des nouveaux modules de refroidissement. Les risques d’arrêt pendant les mises à niveau retardent également les décisions de modernisation. Certains opérateurs retardent l’investissement jusqu’à ce que l’équipement atteigne la fin de sa vie. L’incertitude autour de la standardisation technologique rend la planification à long terme difficile. Le marché de la gestion thermique des centres de données en Europe fait face à des obstacles en raison du coût des mises à niveau, de la complexité de la conception et des risques de perturbation opérationnelle.

Pénurie de talents et expertise limitée dans les technologies de refroidissement émergentes ralentissent le déploiement

La région est confrontée à un déficit de compétences dans la conception, la mise en œuvre et la maintenance des systèmes avancés de gestion thermique. La main-d’œuvre formée aux systèmes d’air hérités a du mal à gérer les configurations basées sur les liquides. Les opérateurs ont besoin d’ingénieurs qui comprennent la dynamique des fluides, l’automatisation et la modélisation énergétique. Les pénuries de talents augmentent les délais de projet et les coûts de consultation. Les risques de mauvaise gestion augmentent dans les déploiements à haute densité. Le soutien des fournisseurs devient essentiel pour la stabilité du système. Les programmes de formation sont à la traîne par rapport aux changements technologiques rapides dans la conception thermique. Le marché de la gestion thermique des centres de données en Europe doit combler ce déficit de compétences pour soutenir une adoption fiable et rapide des innovations de refroidissement émergentes.

Opportunités du marché

Les investissements croissants dans les installations hyperscale et edge créent un besoin de refroidissement évolutif

L’expansion numérique de l’Europe entraîne un fort investissement dans l’infrastructure hyperscale et edge. Les opérateurs recherchent des systèmes de refroidissement modulaires et économes en énergie qui évoluent avec la croissance de la charge. Ces systèmes améliorent la vitesse de déploiement et soutiennent les objectifs de durabilité. Les unités thermiques compactes répondent aux besoins edge tandis que le refroidissement liquide centralisé soutient l’hyperscale. Le marché de la gestion thermique des centres de données en Europe bénéficie de cette double croissance, permettant des solutions adaptées à différentes échelles et cas d’utilisation.

Les incitations gouvernementales et les mandats de durabilité accélèrent l’adoption du refroidissement vert

Les décideurs politiques à travers l’UE soutiennent les centres de données à faible émission de carbone grâce à des incitations et des avantages fiscaux. Cela stimule la demande pour des systèmes de refroidissement écologiques utilisant des énergies renouvelables, la réutilisation de la chaleur et la récupération de l’eau. Les systèmes conformes obtiennent des permis et des approbations de services publics accélérés. Le marché de la gestion thermique des centres de données en Europe se développe à mesure que l’alignement des politiques réduit les risques et améliore la confiance des investisseurs dans les projets d’infrastructure verte.

Segmentation du marché

Par taille de centre de données

Les grands centres de données détiennent la part dominante en raison du déploiement massif dans les projets hyperscale et de colocation. Ces installations nécessitent des systèmes de refroidissement à haute capacité avec une évolutivité modulaire. Les centres de taille moyenne se développent également, notamment dans les entreprises et les hubs régionaux de périphérie. Les petits centres occupent une présence de niche mais adoptent des systèmes thermiques flexibles et à faible empreinte. Le marché européen de la gestion thermique des centres de données enregistre un volume important dans les grandes constructions en raison des demandes de charge de travail concentrées.

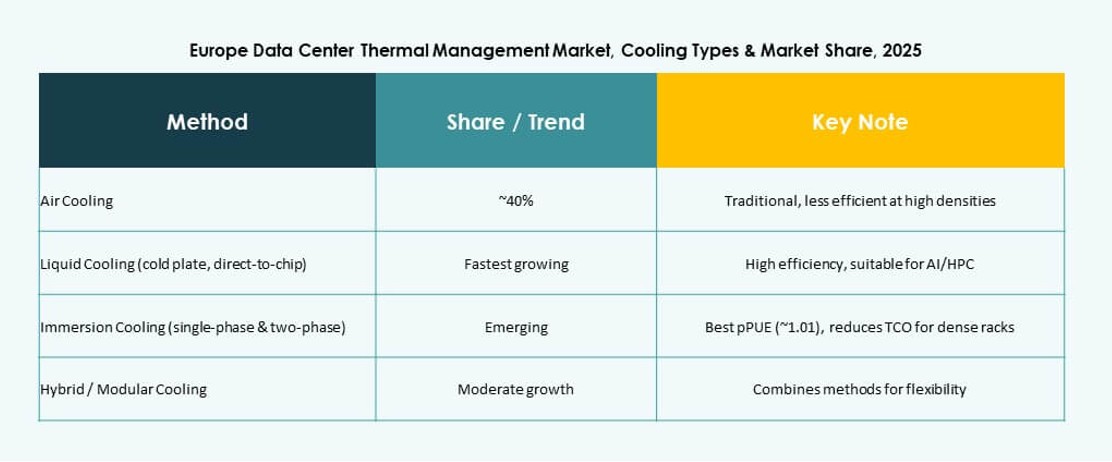

Par Technologie de Refroidissement

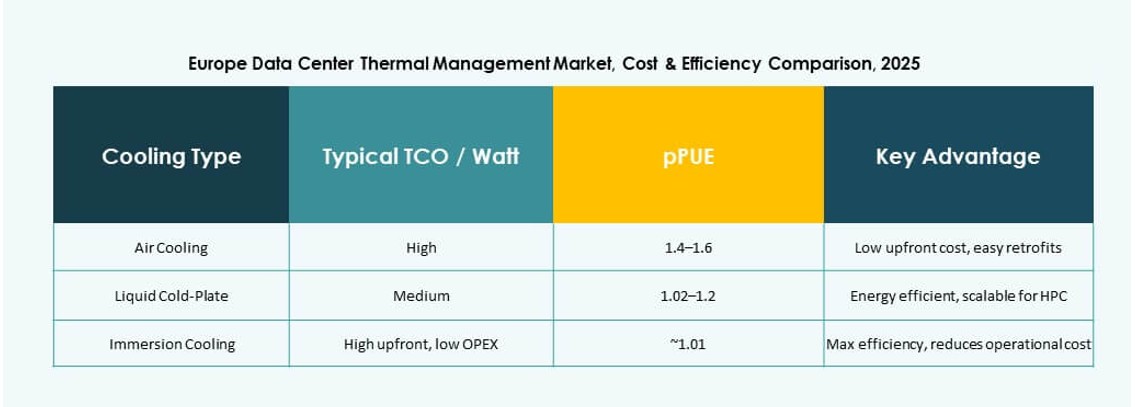

Le refroidissement à base d’air reste largement utilisé, notamment avec le confinement direct de l’air et des allées chaudes/froides. Le refroidissement à base de liquide est en hausse, mené par des solutions directes sur puce et par immersion pour les environnements fortement axés sur l’IA. Les configurations hybrides mélangent air et liquide pour un refroidissement par étapes. Les options émergentes comme le thermoélectrique et le changement de phase montrent de l’innovation mais à une échelle limitée. Le marché européen de la gestion thermique des centres de données voit les combinaisons air-liquide dominer les futures constructions pour une efficacité équilibrée.

Par Composant

Le matériel domine le marché avec une demande pour les refroidisseurs, les unités de flux d’air et les échangeurs de chaleur. L’adoption de logiciels croît grâce à l’optimisation par l’IA et aux outils de simulation qui améliorent l’efficacité thermique. Les services jouent un rôle clé dans les installations, les rénovations et la surveillance. Le marché européen de la gestion thermique des centres de données est façonné par des offres intégrées qui combinent les trois composants pour offrir des résultats de refroidissement fiables.

Par Matériel

Les unités de refroidissement et les échangeurs de chaleur sont fortement demandés dans les installations à grande échelle. Les dispositifs de porte arrière et de flux d’air conviennent aux configurations à haute densité. Les systèmes de tuyauterie évoluent pour soutenir un déploiement modulaire et étanche. Le marché européen de la gestion thermique des centres de données bénéficie des innovations de produits dans les refroidisseurs à haute efficacité et les boucles de refroidissement compactes.

Par Logiciel

Les plateformes d’optimisation par l’IA gagnent en popularité pour un refroidissement conscient de l’énergie. Les tableaux de bord DCIM offrent une visibilité et un contrôle centralisés. Les simulations CFD aident à la planification thermique proactive. Les modules BMS s’intègrent avec l’alimentation et le refroidissement pour une gestion unifiée des installations. Le marché européen de la gestion thermique des centres de données se développe avec une intelligence de refroidissement dirigée par le logiciel.

Par Services

La maintenance préventive et les rénovations voient une demande croissante à mesure que les installations se modernisent. La surveillance en tant que service gagne en popularité dans les environnements de périphérie. L’installation et la mise en service restent essentielles pour les projets de terrain vierge. Les prestataires de services se concentrent sur le temps de fonctionnement et la conformité réglementaire. Le marché européen de la gestion thermique des centres de données repose sur des services d’experts pour soutenir l’infrastructure thermique tout au long du cycle de vie des actifs.

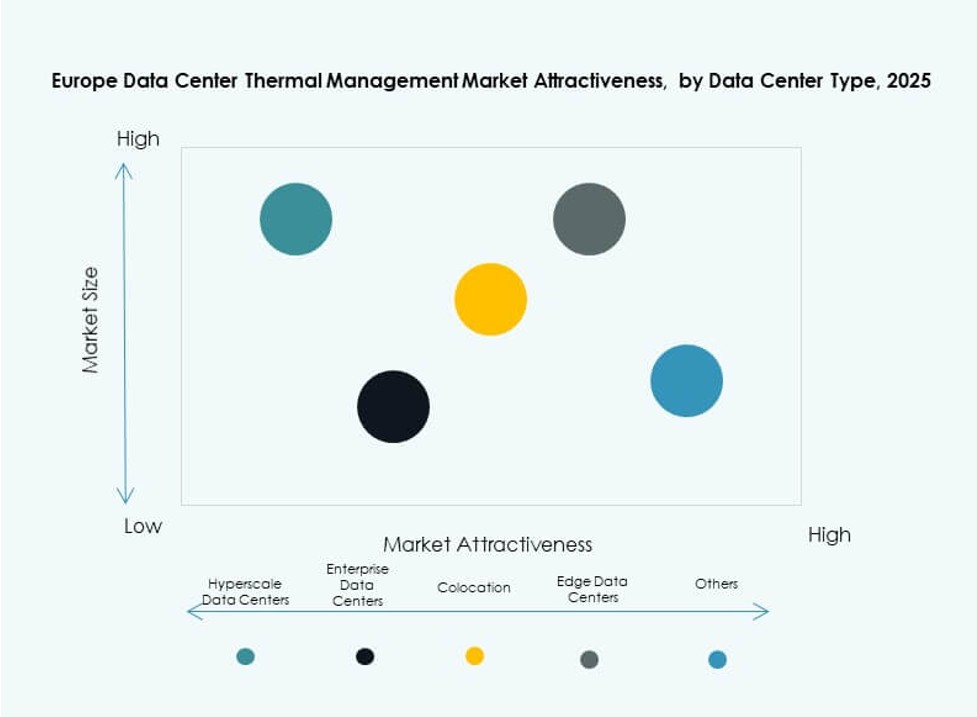

Par Type de Centre de Données

Les installations hyperscale dominent en raison de leur grande empreinte et de leurs charges thermiques élevées. Les sites de colocation/cloud montrent une forte croissance avec des modèles de refroidissement partagés. Les centres de périphérie/micro nécessitent des systèmes thermiques compacts et adaptatifs. Les centres de données d’entreprise adoptent des approches hybrides. Le marché européen de la gestion thermique des centres de données prospère à travers plusieurs types de centres de données avec des stratégies de refroidissement adaptées.

Par Structure

Le refroidissement basé sur les racks gagne en part dans les environnements informatiques denses. Les systèmes basés sur les rangées équilibrent efficacité et évolutivité dans les constructions modulaires. Les approches basées sur les salles restent courantes dans les déploiements hérités ou à grande échelle. Le marché européen de la gestion thermique des centres de données aligne la structure de refroidissement avec les profils de charge de travail et la disponibilité de l’espace.

Aperçus Régionaux

L’Europe de l’Ouest Domine le Marché avec Plus de 40% de Part

L’Europe de l’Ouest mène le marché de la gestion thermique des centres de données en Europe grâce à une infrastructure de données solide en Allemagne, au Royaume-Uni, en France et aux Pays-Bas. Ces pays soutiennent de grands déploiements hyperscale et des zones cloud. Des politiques énergétiques strictes poussent à l’adoption de systèmes de refroidissement durables. Les opérateurs investissent massivement dans des systèmes avancés pour atteindre des objectifs écologiques. La part de la région dépasse 40%, soutenue par des écosystèmes de données matures et une demande robuste.

- Par exemple, l’installation FRA5 de CyrusOne à Francfort utilise des refroidisseurs d’air à refroidissement gratuit N+1 avec un système d’eau glacée en circuit fermé sur sa capacité informatique de 54 MW.

Les Pays Nordiques Émergent avec 25% de Part Grâce à l’Avantage Climatique et à l’Énergie Verte

Les nations nordiques, y compris la Suède, la Norvège, la Finlande et le Danemark, détiennent environ 25% de part de marché. Ces pays utilisent le refroidissement naturel et l’énergie renouvelable pour minimiser les coûts opérationnels et l’impact environnemental. Le climat froid permet un refroidissement gratuit tout au long de l’année. La croissance des centres de données dans cette région est stimulée par l’intérêt des hyperscales pour l’hébergement vert. Les gouvernements locaux soutiennent l’infrastructure numérique avec des taxes faibles et un accès à l’énergie propre.

- Par exemple, Daikin fournit des systèmes de refroidissement économes en énergie à l’installation DC1-Stavanger de Green Mountain en Norvège, qui fonctionne avec une charge informatique allant jusqu’à 30 MW. Le site exploite un refroidissement avancé et une énergie hydraulique 100% renouvelable pour des opérations durables.

L’Europe du Sud et de l’Est Gagne du Terrain avec 20% de Part de Marché

L’Europe du Sud et de l’Est représentent ensemble environ 20% du marché, dirigées par l’Espagne, l’Italie, la Pologne et la République tchèque. Ces régions attirent les déploiements de colocation et de périphérie en raison de coûts immobiliers plus bas et d’une connectivité en expansion. Les gouvernements offrent des incitations pour la croissance de l’infrastructure numérique. Les opérateurs ciblent les villes de second rang pour des hubs de données régionaux. Le marché de la gestion thermique des centres de données en Europe s’étend ici à mesure que la demande pour l’informatique décentralisée augmente.

Informations Compétitives:

- Vertiv Group Corp.

- Schneider Electric

- Stulz GmbH

- Airedale International Air Conditioning Ltd.

- Munters Group AB

- Rittal GmbH & Co. KG

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Huawei Technologies Co., Ltd.

- Trane Technologies plc

Le marché de la gestion thermique des centres de données en Europe présente un paysage concurrentiel dominé par des leaders mondiaux et régionaux. Vertiv, Schneider Electric et Stulz dominent avec des solutions thermiques évolutives adaptées aux déploiements hyperscale, colocation et edge. Ces acteurs se concentrent sur les innovations de refroidissement liquide et l’optimisation thermique pilotée par l’IA. Des entreprises comme Airedale, Munters et Rittal proposent des systèmes modulaires adaptés aux zones climatiques européennes et à la conformité réglementaire. Le leadership du marché dépend de l’efficacité énergétique des systèmes, des capacités de modernisation et de la facilité d’intégration avec l’infrastructure électrique. Les entreprises rivalisent sur la qualité du service, le temps de disponibilité des systèmes et le contrôle activé par logiciel. Il est motivé par des objectifs de durabilité et la demande des investisseurs pour une infrastructure à faible impact et prête pour l’avenir.

Développements Récents :

- En novembre 2025, Eaton Corporation a signé un accord définitif pour acquérir Boyd Thermal pour 9,5 milliards de dollars, élargissant sa technologie de refroidissement liquide pour les centres de données afin de répondre à la demande croissante en énergie pilotée par l’IA.

- En mars 2025, Delta Electronics, Inc. a dévoilé des solutions de puissance et de refroidissement liquide de nouvelle génération, y compris des unités de distribution de liquide à liquide de 1,5 MW, lors de NVIDIA GTC 2025, conçues pour les centres de données AI et HPC.

- En octobre 2024, Wieland a acquis Onda S.p.A., un producteur italien d’échangeurs de chaleur avancés, pour renforcer ses solutions de refroidissement et thermiques pour centres de données en Europe.