Riepilogo esecutivo:

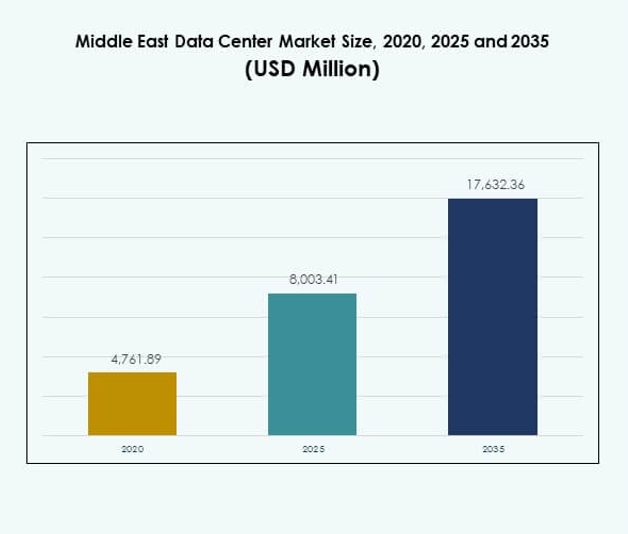

Il mercato dei data center in Medio Oriente è stato valutato a 4.761,89 milioni di USD nel 2020, fino a 8.003,41 milioni di USD nel 2025 e si prevede che raggiungerà i 17.632,36 milioni di USD entro il 2035, con un CAGR dell’8,17% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dei Data Center in Medio Oriente 2025 |

USD 8.003,41 Milioni |

| Mercato dei Data Center in Medio Oriente, CAGR |

8,17% |

| Dimensione del Mercato dei Data Center in Medio Oriente 2035 |

USD 17.632,36 Milioni |

La crescita è alimentata dall’aumento dell’adozione del cloud, dalla crescente domanda di infrastrutture digitali e da forti investimenti in strutture hyperscale. Le imprese e i governi integrano piattaforme AI, IoT e big data che richiedono data center scalabili, sicuri ed efficienti dal punto di vista energetico. L’innovazione nell’automazione, nelle soluzioni modulari e nell’integrazione delle energie rinnovabili rafforza la competitività. Il mercato è strategicamente importante per i fornitori e gli investitori globali che cercano di costruire ecosistemi digitali che supportino la diversificazione economica e la resilienza tecnologica a lungo termine.

Gli Emirati Arabi Uniti e l’Arabia Saudita guidano il mercato grazie a programmi di trasformazione digitale su larga scala e iniziative di città intelligenti. Qatar e Israele emergono come hub in crescita con forti investimenti in connettività e infrastrutture di servizi finanziari. La Turchia rafforza il suo ruolo di ponte regionale tra Europa e Asia, mentre le economie più piccole espandono le implementazioni modulari ed edge per migliorare la competitività. Queste dinamiche evidenziano il variegato panorama regionale che sta plasmando il mercato dei data center in Medio Oriente.

Driver di Mercato

Adozione di Piattaforme Cloud e Crescita della Trasformazione Digitale

Il mercato dei data center in Medio Oriente beneficia della rapida adozione del cloud e di forti programmi di trasformazione digitale. I governi della regione stanno investendo in città intelligenti, economie digitali e servizi di e-government. Le aziende cercano infrastrutture scalabili che supportino applicazioni in tempo reale, analisi dei dati e servizi transfrontalieri. Le imprese utilizzano strategie ibride e multi-cloud per garantire flessibilità e resilienza. Supporta piattaforme AI e IoT che richiedono alta capacità di archiviazione e calcolo. Gli operatori di telecomunicazioni espandono le reti per rafforzare la connettività. Gli investitori vedono i data center come critici per abilitare l’innovazione. L’importanza strategica continua a crescere con l’espansione dei carichi di lavoro.

Innovazione nell’Efficienza Energetica e Focus sulle Infrastrutture Verdi

La sostenibilità guida le decisioni di investimento con gli operatori che si concentrano sull’integrazione delle energie rinnovabili e sui sistemi di raffreddamento efficienti. Il mercato dei data center in Medio Oriente dà priorità alle tecnologie di risparmio energetico come il raffreddamento a liquido, UPS modulari e la gestione energetica basata su AI. Le certificazioni verdi migliorano la reputazione degli operatori e attraggono clienti globali. L’implementazione dell’energia solare aumenta negli Emirati Arabi Uniti e in Arabia Saudita, riducendo la dipendenza dall’energia tradizionale. Garantisce l’ottimizzazione dei costi allineandosi con gli obiettivi nazionali di decarbonizzazione. Gli operatori vedono le pratiche sostenibili come elementi distintivi in un mercato competitivo. L’efficienza energetica diventa un fattore chiave per la competitività a lungo termine. Le aziende adottano queste pratiche per rafforzare il posizionamento ESG.

- Ad esempio, nell’ottobre 2022, Khazna Data Centers ha collaborato con Emerge, una joint venture tra Masdar ed EDF, per sviluppare un impianto solare fotovoltaico a terra con una capacità installata di 7 megawatt di picco (MWp) per alimentare la struttura Khazna AUH6 a Masdar City, Abu Dhabi, supportando operazioni sostenibili e contribuendo agli obiettivi di energia rinnovabile degli Emirati Arabi Uniti.

Aumento delle Strutture Hyperscale e Investimenti da Parte di Attori Globali

I fornitori globali di hyperscale si espandono aggressivamente per servire la crescente domanda regionale. Il mercato dei data center in Medio Oriente attrae Amazon Web Services, Microsoft Azure, Google Cloud e Oracle, ciascuno costruendo regioni cloud. Gli operatori locali di telecomunicazioni collaborano con aziende internazionali per stabilire joint venture. Le strutture hyperscale supportano i crescenti carichi di lavoro AI, blockchain e edge computing. Permette alle aziende di ridurre la latenza e migliorare la sovranità dei dati. I governi incoraggiano gli investimenti diretti esteri nelle infrastrutture digitali. Questo crea opportunità per il trasferimento tecnologico e la creazione di posti di lavoro locali. Gli investitori beneficiano di ritorni stabili a lungo termine attraverso l’espansione delle implementazioni hyperscale.

- Ad esempio, a settembre 2025, Amazon Web Services (AWS) ha ampliato la sua infrastruttura globale a 120 Availability Zones in 38 regioni geografiche, comprese nuove importanti zone in Medio Oriente, consentendo ai clienti di eseguire carichi di lavoro sensibili alla latenza vicino agli utenti finali e supportare implementazioni cloud aziendali ad alta disponibilità in tutta la regione.

Ruolo Strategico nella Connettività Regionale e nelle Rotte Commerciali Globali

La posizione geografica rafforza il valore strategico del mercato, poiché il Medio Oriente collega Asia, Europa e Africa. Progetti di cavi sottomarini, come 2Africa e PEACE, migliorano la connettività internazionale. Il mercato dei data center in Medio Oriente beneficia di accesso a bassa latenza che supporta i servizi finanziari e il commercio digitale. Hub regionali come gli Emirati Arabi Uniti e il Qatar diventano gateway per il traffico dati globale. Fornisce una dorsale sicura per le aziende multinazionali che si espandono nella regione. Forti investimenti nel 5G accelerano la domanda di strutture edge. Le imprese guadagnano efficienza ospitando i dati più vicino agli utenti. Il mercato svolge un ruolo cruciale nel commercio digitale globale.

Tendenze di Mercato

Spostamento Verso Implementazioni di Data Center Modulare ed Edge

Il mercato dei data center in Medio Oriente assiste a una crescente domanda di implementazioni modulari ed edge. Le imprese e i fornitori di telecomunicazioni costruiscono strutture edge per supportare casi d’uso 5G, IoT e città intelligenti. Le soluzioni modulari consentono un’installazione più rapida e scalabilità, che attrae piccole imprese e operatori regionali. Garantisce agilità nel soddisfare le richieste fluttuanti. I centri edge riducono la latenza per lo streaming, il gaming e l’automazione industriale. Le aziende globali collaborano con partner locali per implementare tecnologie modulari. La tendenza si allinea con i progetti di infrastrutture digitali sostenuti dal governo. Questo accelera l’adozione in tutte le sottoregioni sviluppate ed emergenti.

Integrazione dell’Intelligenza Artificiale e Automazione Avanzata

L’automazione sta trasformando le operazioni con monitoraggio basato su AI, manutenzione predittiva e sistemi di gestione autonomi. Il mercato dei data center in Medio Oriente vede i fornitori implementare AI per l’ottimizzazione energetica, la gestione del raffreddamento e il bilanciamento dei carichi di lavoro. Le imprese utilizzano strumenti di automazione per garantire la conformità e migliorare l’efficienza. Riduce i tempi di inattività e i rischi operativi migliorando la scalabilità. I fornitori offrono piattaforme di orchestrazione basate su AI per semplificare gli ambienti multi-cloud. Questo rafforza il ruolo delle tecnologie avanzate nel migliorare la competitività. L’innovazione nell’automazione robotica supporta anche la manutenzione di routine. La tendenza all’integrazione costruisce un percorso verso strutture intelligenti di nuova generazione.

Espansione dei Servizi di Colocation e Interconnessione Regionali

La domanda di colocation aumenta notevolmente poiché le imprese preferiscono modelli flessibili rispetto a grandi spese in conto capitale. Il mercato dei data center in Medio Oriente registra una forte adozione da parte di PMI, fintech e aziende digital-native. I fornitori di colocation espandono gli hub di interconnessione che collegano le imprese con fornitori di telecomunicazioni, cloud e contenuti. Migliora la consegna dei servizi e aumenta l’efficienza dell’ecosistema. I centri di colocation neutrali diventano attraenti per le aziende globali che cercano infrastrutture sicure e scalabili. La crescita dei servizi gestiti supporta anche l’espansione della colocation. I governi regionali sostengono la colocation per incoraggiare la partecipazione delle PMI negli ecosistemi digitali. Questa tendenza sostiene la crescita a lungo termine delle infrastrutture.

Adozione di Rack ad Alta Densità e Reti di Nuova Generazione

L’infrastruttura ad alta densità sta guadagnando importanza per soddisfare la domanda di AI, big data e carichi di lavoro basati su GPU. Il mercato dei data center in Medio Oriente investe in rack che supportano più di 15 kW, rafforzando l’utilizzo della capacità. Soluzioni di rete di nuova generazione come 400G e interconnessioni ottiche sono ampiamente adottate. Supporta un flusso di traffico più veloce e una maggiore affidabilità per applicazioni mission-critical. Le imprese adottano tecnologie SDN e NFV per una rete flessibile. I fornitori promuovono prodotti che riducono la latenza e migliorano la sicurezza. Gli operatori integrano l’automazione con la rete per semplificare le grandi implementazioni. I sistemi ad alta densità diventano essenziali per sostenere vantaggi competitivi.

Sfide di Mercato

Alto Consumo Energetico e Limitazioni di Raffreddamento in Climi Duri

Il mercato dei data center in Medio Oriente affronta importanti ostacoli dovuti all’alto consumo energetico e alle limitazioni di raffreddamento. Le condizioni desertiche difficili aumentano i costi per i sistemi HVAC e di raffreddamento a liquido. Mette pressione sugli operatori per bilanciare l’efficienza energetica e l’affidabilità operativa. La dipendenza dal raffreddamento a base d’acqua solleva problemi di sostenibilità nelle regioni aride. La disponibilità limitata di energia rinnovabile in alcune sottoregioni limita l’adozione di pratiche verdi. La crescente domanda di capacità aumenta la pressione energetica complessiva. I governi impongono regolamenti di efficienza più severi, aumentando i costi di conformità. Gli operatori affrontano difficoltà nell’allineare gli obiettivi di profitto con quelli di efficienza energetica.

Sovranità dei Dati, Cybersecurity e Carenze di Personale Qualificato

Un’altra sfida riguarda la conformità a complessi quadri di sovranità dei dati e cybersecurity. Il mercato dei data center in Medio Oriente deve aderire a rigide normative locali di hosting in Emirati Arabi Uniti, Arabia Saudita e Qatar. Richiede investimenti continui in strumenti di sicurezza avanzati e monitoraggio delle minacce. Gli operatori regionali affrontano crescenti rischi di attacchi informatici, che minacciano la fiducia e la resilienza. La disponibilità limitata di professionisti qualificati ritarda i progetti digitali su larga scala. Le lacune di talento in AI, gestione del cloud e cybersecurity influenzano la scalabilità. I rischi geopolitici complicano ulteriormente la governance dei dati. Le aziende investono nella formazione ma le carenze continuano a rallentare la crescita del settore.

Opportunità di Mercato

Crescente Supporto Governativo e Investimenti Strategici nelle Infrastrutture Digitali

Il mercato dei data center in Medio Oriente guadagna opportunità da strategie digitali sostenute dal governo e investimenti diretti esteri. Progetti di città intelligenti, espansione fintech e digitalizzazione sanitaria creano una forte domanda. Beneficia di crescenti partnership tra fornitori globali di cloud e operatori locali di telecomunicazioni. Applicazioni guidate dall’AI e piattaforme IoT rafforzano le prospettive di crescita. Le imprese cercano hosting regionale per conformarsi alle leggi sulla sovranità dei dati. Gli investimenti in cavi sottomarini migliorano ulteriormente la connettività globale. L’ecosistema presenta opportunità attraenti per investitori di private equity e infrastrutture.

Potenziale di Crescita nel Computing Edge e Implementazioni Settoriali Specifiche

Industrie emergenti come e-commerce, media e manifattura accelerano la domanda di strutture edge. Il mercato dei data center in Medio Oriente espande le opportunità in implementazioni modulari che servono cluster industriali specifici. Consente servizi a bassa latenza per applicazioni fintech, sanitarie e retail. I nodi edge migliorano l’efficienza operativa e l’esperienza del cliente. Gli operatori di telecomunicazioni guadagnano nuove fonti di reddito ospitando carichi di lavoro edge. Le imprese esplorano strategie ibride che combinano colocation, cloud e edge. La crescita futura risiede nell’espansione di casi d’uso che integrano 5G, AI e IoT.

Segmentazione di Mercato

Per Componente

L’hardware domina il mercato dei data center in Medio Oriente a causa della domanda di server, storage e sistemi di rete. Gli operatori investono in tecnologie avanzate di alimentazione e raffreddamento per garantire il tempo di attività in condizioni estreme. I sistemi di sicurezza guadagnano trazione con l’aumento dei rischi informatici. Il software, in particolare DCIM e virtualizzazione, supporta l’automazione e la gestione efficiente. I servizi come l’integrazione e il supporto gestito si espandono mentre le imprese esternalizzano le operazioni. La domanda combinata rafforza l’ecosistema con l’hardware che detiene la quota di entrate maggiore.

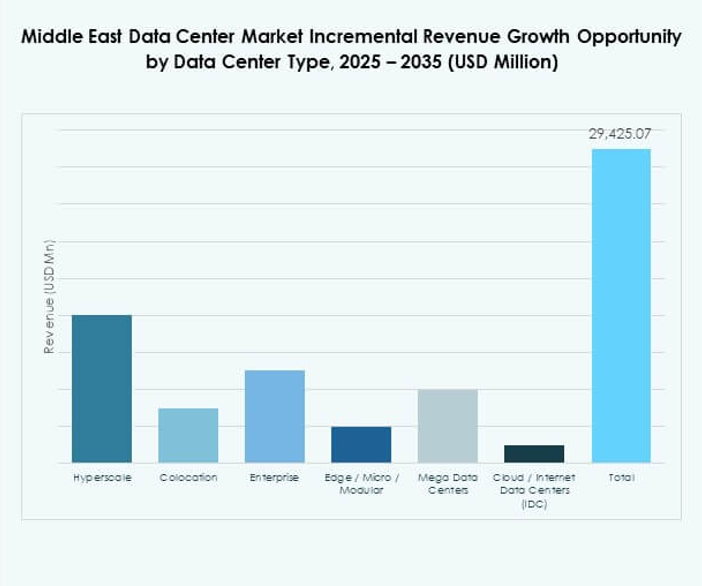

Per Tipo di Data Center

Le strutture hyperscale guidano il mercato dei data center in Medio Oriente con forti investimenti da parte dei fornitori globali di cloud. Questi centri gestiscono grandi carichi di lavoro AI e big data. La colocation cresce rapidamente poiché le PMI cercano soluzioni convenienti. I centri edge e modulari si espandono con il lancio del 5G e delle città intelligenti. I data center aziendali mantengono rilevanza nei settori bancario e della difesa. Mega strutture emergono in Arabia Saudita e negli Emirati Arabi Uniti, sostenute da fondi sovrani. I data center basati su cloud crescono con l’aumento dell’e-commerce regionale.

Per Modello di Implementazione

I modelli basati su cloud dominano il mercato dei data center in