Riepilogo esecutivo:

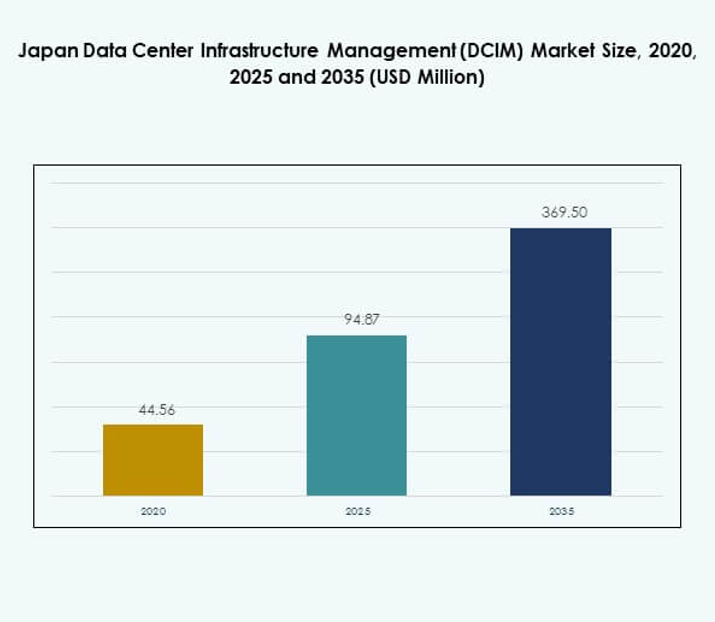

La dimensione del mercato giapponese della gestione delle infrastrutture dei data center (DCIM) è stata valutata a 44,56 milioni di USD nel 2020, raggiungendo 94,87 milioni di USD nel 2025 e si prevede che raggiungerà 369,50 milioni di USD entro il 2035, con un CAGR del 16,33% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato Giapponese DCIM 2025 |

USD 94,87 Milioni |

| Mercato Giapponese DCIM, CAGR |

16,33% |

| Dimensione del Mercato Giapponese DCIM 2035 |

USD 369,50 Milioni |

Il mercato giapponese DCIM è guidato dalla rapida adozione tecnologica, dall’innovazione nell’automazione e dalla transizione verso infrastrutture ibride. Le aziende stanno implementando sistemi di monitoraggio abilitati all’IA, analisi predittive e sistemi integrati IoT per migliorare l’efficienza e l’affidabilità. Ha un’importanza strategica per le imprese e gli investitori poiché i data center diventano centrali per la trasformazione digitale, l’espansione del cloud e l’adozione del 5G. Gli operatori danno priorità alla sostenibilità, alla conformità e alla resilienza, rendendo le soluzioni DCIM fondamentali per la competitività a lungo termine.

A livello regionale, Tokyo guida il mercato grazie alla concentrazione di strutture hyperscale e alla forte domanda da parte di fornitori di finanza e cloud. Osaka sta emergendo come un hub secondario, supportato dall’attività industriale e da nuovi investimenti nel calcolo ad alte prestazioni. Le aree settentrionali e regionali si stanno espandendo con progetti guidati da energie rinnovabili e implementazioni edge. Questa distribuzione equilibrata rafforza la posizione del Giappone come leader nell’infrastruttura digitale avanzata nell’Asia-Pacifico.

Fattori di Mercato

Adozione di Tecnologie di Monitoraggio Avanzate per l’Efficienza Energetica e l’Ottimizzazione delle Prestazioni

Il mercato giapponese della gestione delle infrastrutture dei data center (DCIM) è guidato dalla rapida adozione di tecnologie di monitoraggio avanzate per ottimizzare l’uso dell’energia e migliorare l’efficienza operativa. Le aziende stanno dando priorità agli strumenti di automazione che forniscono approfondimenti in tempo reale sul consumo energetico, l’efficienza del raffreddamento e l’utilizzo delle risorse. L’aumento dei costi dell’elettricità e i mandati di sostenibilità stanno accelerando la domanda di piattaforme DCIM abilitate all’IA. Le imprese cercano di ottenere riduzioni misurabili degli sprechi energetici attraverso analisi predittive e apprendimento automatico. Il mercato è diventato un punto focale per gli investitori che mirano a infrastrutture digitali ecologiche. L’ottimizzazione basata sui dati crea risparmi misurabili per gli operatori, migliorando la redditività e la competitività. I leader IT considerano l’integrazione di sistemi DCIM avanzati una priorità per mantenere un’elevata disponibilità in ambienti hyperscale. Forti iniziative governative verso la neutralità carbonica rafforzano l’importanza dell’innovazione focalizzata sull’efficienza nel settore dei data center in Giappone.

- Ad esempio, i data center di Tokyo di NTT DOCOMO BUSINESS hanno raggiunto un’efficacia dell’uso dell’energia (PUE) inferiore a 1,2, con le strutture migliori che raggiungono valori inferiori a 1,1. Questi parametri di riferimento, riportati nelle divulgazioni ambientali ufficiali di NTT, posizionano le strutture tra i data center più efficienti dal punto di vista energetico a livello globale.

Innovazione nelle Soluzioni di Gestione dell’Infrastruttura Ibrida e Basata su Cloud

L’innovazione nelle piattaforme DCIM ibride e basate su cloud sta alimentando nuove opportunità per le imprese che cercano flessibilità e scalabilità. Le aziende stanno passando da soluzioni legacy on-premises a sistemi abilitati al cloud che semplificano la gestione tra strutture distribuite. Il mercato giapponese della gestione dell’infrastruttura dei data center (DCIM) beneficia di questa trasformazione integrando analisi, automazione e monitoraggio multi-sito. Queste soluzioni consentono agli operatori di gestire rapidi cambiamenti di carico di lavoro senza interruzioni del servizio. La crescente complessità nelle implementazioni multi-cloud sta anche guidando la domanda di modelli DCIM ibridi. Gli investitori vedono questa tendenza come strategicamente significativa perché rafforza la resilienza e riduce la dipendenza da singole infrastrutture. I fornitori di tecnologia stanno innovando con funzionalità di rilevamento dei guasti basate su AI e manutenzione predittiva. Gli strumenti basati su cloud migliorano la continuità aziendale garantendo una visibilità senza interruzioni tra gli ambienti dati.

- Ad esempio, Fujitsu ha condotto con successo prove sul campo di reti private 5G presso il suo Data Center di Yokohama da dicembre 2022 a marzo 2023, consentendo l’ispezione automatizzata delle apparecchiature e il monitoraggio remoto tramite AI e robotica con analisi video 4K, come ufficialmente riconosciuto dal Ministero degli Affari Interni e delle Comunicazioni del Giappone per l’avanzamento della resilienza operativa e della trasformazione digitale nei data center.

Crescente Domanda di Sicurezza, Conformità e Allineamento Normativo

Il mercato giapponese della gestione dell’infrastruttura dei data center (DCIM) è modellato dalla crescente domanda di soluzioni focalizzate sulla conformità che soddisfano rigorosi standard di sicurezza dei dati. Le aziende richiedono piattaforme DCIM in grado di integrarsi con i sistemi di cybersecurity e fornire report normativi. Le crescenti minacce di attacchi informatici su istituzioni finanziarie e sanitarie amplificano il ruolo del monitoraggio e dell’allerta integrati. Gli investitori riconoscono l’importanza strategica del mercato nel proteggere le operazioni mission-critical. Le funzionalità di sicurezza avanzate come la risposta automatizzata agli incidenti e il tracciamento forense stanno diventando differenziatori fondamentali. I quadri normativi in Giappone enfatizzano la gestione del rischio, guidando l’adozione di soluzioni avanzate. I fornitori si concentrano sull’allineamento delle piattaforme con le certificazioni ISO e governative. Questo accento sulla conformità e sulla fiducia rafforza la fiducia degli investitori nella stabilità a lungo termine del settore.

Importanza Strategica della Gestione Scalabile dei Data Center per la Trasformazione Digitale

La trasformazione digitale in tutti i settori sta creando domanda per una gestione dell’infrastruttura scalabile che supporti un elevato traffico di dati e un’innovazione rapida. Il mercato giapponese della gestione dell’infrastruttura dei data center (DCIM) ha un’importanza strategica per le imprese che investono in 5G, AI e IoT. Le organizzazioni vedono il DCIM come essenziale per bilanciare prestazioni, resilienza ed efficienza dei costi. Il crescente consumo di servizi digitali richiede che i data center operino alla massima capacità senza fallimenti. Gli investimenti strategici da parte di aziende di telecomunicazioni e BFSI evidenziano il ruolo della gestione scalabile nel consentire un vantaggio competitivo. Le imprese la vedono come un abilitatore critico della continuità aziendale e della fiducia dei clienti. I progetti di smart city supportati dal governo aumentano anche la rilevanza dei moderni sistemi DCIM. Il mercato si posiziona come una base per il futuro dell’economia digitale del Giappone.

Tendenze di Mercato

Integrazione di Intelligenza Artificiale e Analisi Predittiva nelle Operazioni

Il mercato giapponese della gestione delle infrastrutture dei data center (DCIM) sta assistendo a una crescente integrazione di intelligenza artificiale e analisi predittiva per l’efficienza operativa. I modelli di IA ottimizzano il raffreddamento, prevedono le esigenze di capacità e minimizzano i tempi di inattività. L’analisi predittiva consente agli operatori di prevenire i guasti prima che si verifichino. Le imprese stanno sfruttando queste intuizioni per ridurre i costi e prolungare la vita delle apparecchiature. La tendenza sta rimodellando i modelli operativi nei centri iperscalabili e di colocation. Supporta decisioni più rapide e una migliore allocazione delle risorse. I fornitori enfatizzano le innovazioni guidate dall’IA come elementi distintivi nelle gare competitive. Questa integrazione riflette un più ampio spostamento verso un’intelligenza guidata dall’automazione nelle infrastrutture digitali.

Espansione dei Data Center Edge che Guida le Esigenze di Infrastrutture Localizzate

L’edge computing è una tendenza in crescita che rimodella le esigenze infrastrutturali, spingendo le imprese a gestire ambienti distribuiti. Il mercato giapponese della gestione delle infrastrutture dei data center (DCIM) beneficia di questa tendenza consentendo visibilità su strutture più piccole e localizzate. I fornitori di telecomunicazioni stanno implementando siti edge per soddisfare applicazioni sensibili alla latenza come IoT e AR/VR. Questi centri distribuiti richiedono soluzioni DCIM compatte per il monitoraggio delle risorse e la gestione dei guasti. La domanda è particolarmente forte nelle aree urbane che supportano il lancio del 5G. Anche i fornitori di cloud stanno investendo nell’espansione edge per migliorare la disponibilità del servizio. Questa crescita delle infrastrutture localizzate espande le opportunità per sistemi DCIM leggeri e scalabili. Le aziende lo riconoscono come essenziale per la fornitura di servizi di nuova generazione.

Adozione dell’Integrazione di Energie Rinnovabili e Pratiche Sostenibili

La sostenibilità è diventata una tendenza definente, influenzando gli operatori ad adottare fonti di energia rinnovabile e soluzioni di gestione ecologiche. Il mercato giapponese della gestione delle infrastrutture dei data center (DCIM) integra strumenti per monitorare l’utilizzo delle rinnovabili, le emissioni di carbonio e l’efficienza delle risorse. Le imprese stanno perseguendo impegni RE100 e richiedendo piattaforme DCIM capaci di rapporti energetici dettagliati. I fornitori stanno sviluppando algoritmi consapevoli dell’energia che bilanciano le prestazioni con la sostenibilità. Le operazioni focalizzate sull’ecologia attraggono investitori globali e clienti che richiedono responsabilità. Anche gli operatori locali stanno adottando tecnologie di raffreddamento avanzate allineate con obiettivi ambientali. Questa tendenza riflette il passaggio da modelli guidati dai costi a strategie guidate dalla sostenibilità. Sottolinea l’impegno del Giappone per infrastrutture digitali responsabili.

Crescente Uso dei Gemelli Digitali per la Pianificazione e l’Ottimizzazione delle Infrastrutture

La tecnologia dei gemelli digitali sta emergendo come una tendenza trasformativa nella gestione delle infrastrutture. Il mercato giapponese della gestione delle infrastrutture dei data center (DCIM) sfrutta repliche digitali per simulare operazioni e ottimizzare la capacità futura. Gli operatori utilizzano questi strumenti per identificare colli di bottiglia, migliorare l’efficienza e ridurre i rischi. I modelli digitali in tempo reale migliorano la trasparenza nella gestione delle risorse. Le imprese applicano i gemelli digitali nella pianificazione della capacità per implementazioni cloud ed edge. Questo approccio accelera il processo decisionale e riduce gli sprechi di capitale. I fornitori evidenziano i gemelli digitali come una proposta di valore avanzata per ambienti complessi. La tendenza si allinea con l’enfasi del Giappone sulla modernizzazione guidata dall’innovazione nel settore digitale.

Sfide del Mercato

Alto Costo di Implementazione e Complessità di Integrazione

Il mercato giapponese della gestione dell’infrastruttura dei data center (DCIM) affronta sfide significative a causa degli alti costi iniziali di implementazione e delle complessità di integrazione. Le aziende spesso faticano a giustificare le spese per piattaforme avanzate quando i sistemi legacy funzionano ancora. Le piccole imprese trovano particolarmente restrittive le barriere finanziarie, limitando la penetrazione del mercato. L’integrazione con i sistemi IT, di alimentazione e di raffreddamento esistenti richiede competenze specializzate, ritardando l’adozione. Molti operatori affrontano difficoltà nell’allineare le soluzioni dei fornitori con infrastrutture multi-vendor. Questa complessità riduce i guadagni di efficienza e scoraggia gli investimenti. Le aziende vedono costo e complessità come restrizioni critiche nella valutazione delle soluzioni. Il mercato deve affrontare questi problemi per espandere l’adozione oltre i grandi operatori.

Carenza di Professionisti Qualificati e Crescenti Rischi di Sicurezza Informatica

Una carenza di professionisti qualificati nella gestione dell’infrastruttura crea sfide per un’adozione diffusa. Il mercato giapponese della gestione dell’infrastruttura dei data center (DCIM) richiede specialisti capaci di gestire sistemi basati su AI, ibridi e cloud. Le lacune nella formazione limitano la velocità con cui le aziende possono modernizzare le operazioni. Le crescenti minacce alla sicurezza informatica sfidano anche gli operatori che si affidano a piattaforme interconnesse. Gli hacker prendono di mira i sistemi di monitoraggio in tempo reale per interrompere le operazioni e accedere a dati sensibili. Le aziende rimangono caute nell’abbracciare completamente il DCIM senza garanzie di sicurezza avanzate. I fornitori affrontano pressioni per incorporare protezioni più forti e fornire supporto alla formazione della forza lavoro. Queste doppie sfide di competenze e sicurezza frenano lo slancio del mercato.

Opportunità di Mercato

Espansione di Modelli Cloud e Ibridi negli Ambienti Aziendali

Il mercato giapponese della gestione dell’infrastruttura dei data center (DCIM) offre opportunità attraverso l’espansione di modelli cloud e ibridi. Le aziende stanno accelerando la migrazione al cloud e richiedono piattaforme DCIM per gestire senza problemi le risorse distribuite. I modelli ibridi supportano sia le infrastrutture legacy che quelle cloud, attraendo le aziende in transizione. I fornitori possono sfruttare questa domanda offrendo soluzioni modulari con scalabilità. Gli investitori trovano valore nel supportare fornitori con portafogli ibridi forti. Ciò crea spazio per la crescita in settori che danno priorità alla resilienza e alla flessibilità. Il cambiamento posiziona le soluzioni DCIM come abilitatori critici della strategia digitale aziendale.

Crescente Domanda da Implementazioni Edge e Iniziative di Sostenibilità

La crescente domanda di implementazioni edge offre opportunità per soluzioni DCIM compatte e scalabili. Il mercato giapponese della gestione dell’infrastruttura dei data center (DCIM) beneficia degli investimenti in centri localizzati nei settori delle telecomunicazioni, sanità e manifatturiero. I progetti focalizzati sulla sostenibilità presentano opportunità di crescita per i fornitori con innovazioni efficienti dal punto di vista energetico. Le imprese cercano piattaforme DCIM in grado di integrare il monitoraggio delle energie rinnovabili e il tracciamento del carbonio. Questa convergenza tra edge computing e sostenibilità amplia la portata a lungo termine del mercato. Gli investitori danno priorità alle aziende posizionate in entrambe le aree di crescita. I fornitori che si concentrano sull’innovazione nell’integrazione edge e green possono ottenere un vantaggio competitivo significativo.

Segmentazione del Mercato

Per Componente

Il mercato giapponese della gestione dell’infrastruttura dei data center (DCIM) è segmentato in soluzioni e servizi, con le soluzioni che dominano grazie all’elevata adozione di piattaforme di monitoraggio e ottimizzazione. I servizi, inclusi consulenza e supporto gestito, stanno crescendo costantemente poiché le imprese richiedono personalizzazione. Le soluzioni detengono la quota maggiore poiché le aziende danno priorità agli strumenti di automazione ed efficienza. I fornitori che offrono pacchetti integrati attirano un forte interesse da parte delle imprese. Il dominio del segmento riflette il cambiamento strategico verso la trasparenza operativa e l’ottimizzazione energetica.

Per Tipo di Data Center

I data center aziendali detengono una forte quota, ma i data center cloud ed edge guidano la crescita nel mercato giapponese della gestione dell’infrastruttura dei data center (DCIM). L’adozione crescente di strategie ibride e multi-cloud spinge la domanda di piattaforme DCIM flessibili. Anche le strutture di colocation guadagnano terreno poiché le imprese esternalizzano l’infrastruttura. I data center gestiti si espandono in risposta a capacità interne limitate. La tendenza evidenzia la rapida trasformazione del Giappone verso modelli di calcolo distribuito. Il dominio del cloud e dell’edge è rafforzato dall’elevata domanda di servizi in tempo reale.

Per Modello di Implementazione

Il mercato giapponese della gestione dell’infrastruttura dei data center (DCIM) vede i modelli di implementazione ibridi guidare l’adozione, supportati dalla loro capacità di bilanciare flessibilità e controllo. Le piattaforme basate su cloud si stanno espandendo rapidamente mentre le aziende migrano i carichi di lavoro. Le soluzioni on-premises mantengono rilevanza in settori sensibili come difesa e sanità. L’ibrido rimane dominante poiché assicura scalabilità e integrazione tra sistemi legacy e moderni. Le imprese apprezzano l’implementazione ibrida per la sua adattabilità in ambienti in rapido cambiamento. Lo slancio del mercato riflette un forte investimento in architetture versatili.

Per Dimensione dell’Impresa

Le grandi imprese dominano il mercato giapponese della gestione dell’infrastruttura dei data center (DCIM) a causa della loro vasta infrastruttura e della necessità di soluzioni avanzate. Queste organizzazioni richiedono automazione di alto livello, analisi predittiva e funzionalità focalizzate sulla conformità. Le piccole e medie imprese (PMI) stanno adottando piattaforme DCIM basate su cloud per ridurre i costi. I fornitori che offrono soluzioni modulari a prezzi accessibili stanno puntando su questa crescente base di PMI. Il dominio delle grandi imprese riflette la loro leadership nella trasformazione digitale. L’espansione del mercato tra le PMI segnala una crescente democratizzazione degli strumenti di gestione avanzati.

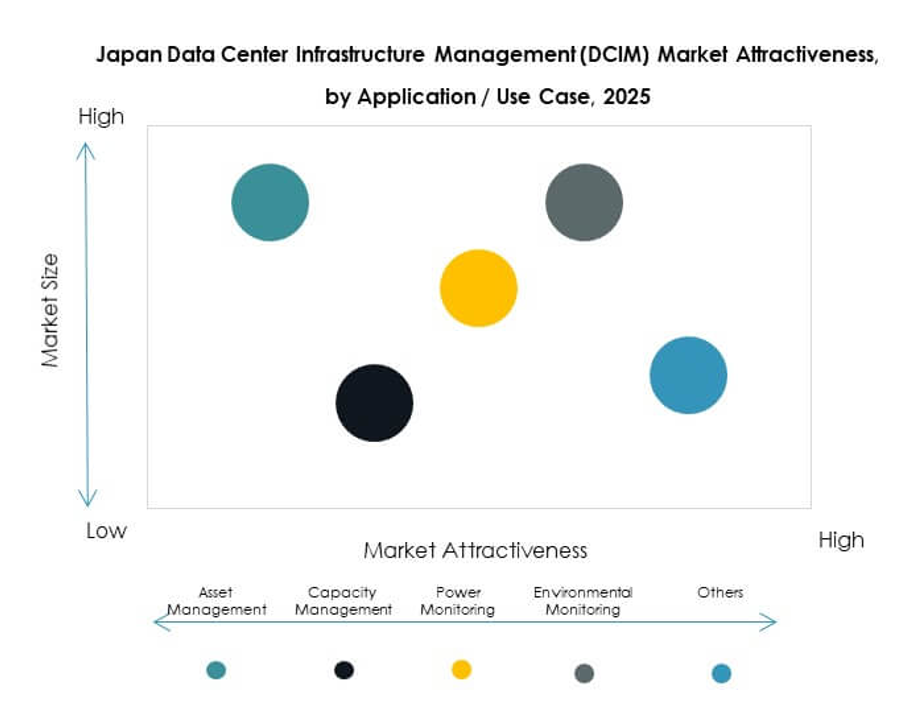

Per Applicazione / Caso d’Uso

Il monitoraggio dell’energia e la gestione della capacità detengono quote di leadership nel mercato giapponese della gestione dell’infrastruttura dei data center (DCIM). Queste applicazioni sono vitali per ridurre i costi operativi e prevenire i tempi di inattività. La gestione degli asset e il monitoraggio ambientale stanno guadagnando slancio poiché le imprese danno priorità alla sostenibilità. L’intelligenza aziendale e l’analisi si espandono poiché le organizzazioni richiedono approfondimenti più profondi sulle prestazioni. La diversità dei casi d’uso riflette le crescenti aspettative per soluzioni complete. I fornitori con piattaforme multifunzionali sono favoriti nelle gare competitive.

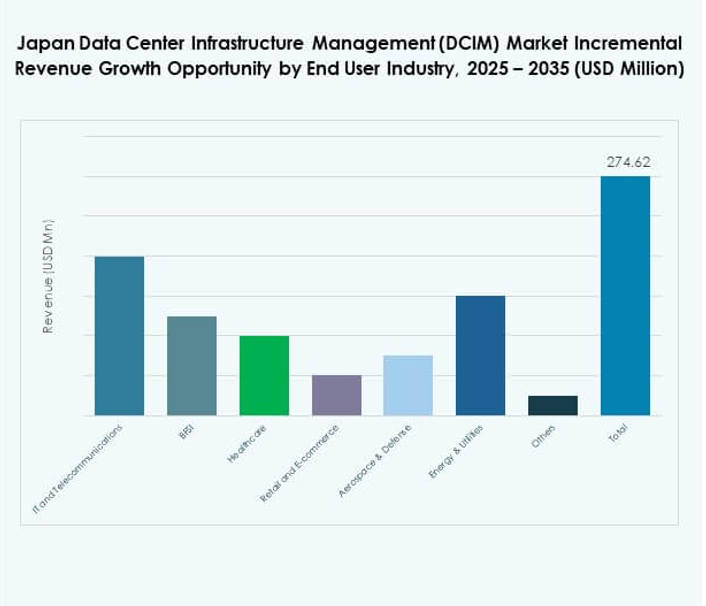

Per Settore Industriale

Il settore IT e delle telecomunicazioni domina il mercato giapponese della gestione dell’infrastruttura dei data center (DCIM) grazie a forti investimenti nell’infrastruttura cloud e 5G. Il settore BFSI segue con una domanda di soluzioni focalizzate sulla conformità. I settori sanitario, retail ed energetico stanno crescendo con l’accelerazione della trasformazione digitale. I settori aerospaziale e della difesa mantengono un’adozione costante a causa delle esigenze di infrastrutture sicure. Il dominio del settore IT e telecomunicazioni sottolinea la sua leadership nel plasmare l’economia digitale del Giappone. L’adozione in espansione in diversi settori amplia il potenziale di crescita a lungo termine.

Approfondimenti Regionali

Regione Metropolitana di Tokyo in Testa con Alta Quota di Mercato

La Regione Metropolitana di Tokyo guida il mercato giapponese della gestione dell’infrastruttura dei data center (DCIM) con una quota del 42%, supportata da strutture hyperscale e forte domanda dai servizi finanziari. Funziona come hub centrale per i fornitori di cloud globali in espansione in Giappone. Data center ad alta densità e iniziative sostenute dal governo alimentano gli investimenti. Gli operatori in questa sottoregione si concentrano sulla sostenibilità e sull’automazione avanzata. Le imprese vedono Tokyo come il punto di riferimento per la trasformazione digitale nazionale. Rimane il mercato regionale più maturo e competitivo.

- Ad esempio, Equinix ha ampliato la sua presenza nei data center di Tokyo aprendo TY15 nel dicembre 2024, fornendo capacità iniziale e miglioramenti di connettività. Tutti i data center di Equinix possiedono certificazioni, tra cui ISO 27001 per la sicurezza e ISO 14001 per la gestione ambientale. L’espansione è in linea con gli obiettivi di digitalizzazione e sostenibilità del Giappone.

Osaka Emergente come Forte Hub Secondario

Osaka detiene una quota del 33% nel mercato giapponese della gestione dell’infrastruttura dei data center (DCIM), guidata dalla sua base manifatturiera e dalle crescenti esigenze di connettività. La città attrae investimenti hyperscale e di colocation per diversificare la capacità oltre Tokyo. Gli operatori enfatizzano le implementazioni ibride per gestire i crescenti carichi di lavoro industriali. La posizione strategica e la disponibilità energetica rendono Osaka attraente per gli investitori globali. Sta diventando un forte hub secondario bilanciando la domanda tra il Giappone centrale e occidentale. Anche le implementazioni edge contribuiscono al ruolo crescente di Osaka nell’ecosistema.

Espansione Regionale nel Nord e Altre Aree Urbane

Il Giappone settentrionale e altre regioni urbane detengono una quota del 25% nel mercato giapponese della gestione dell’infrastruttura dei data center (DCIM). Queste aree stanno emergendo grazie a progetti governativi, adozione di energie rinnovabili e infrastrutture resilienti ai disastri. Gli operatori in queste regioni enfatizzano le implementazioni edge localizzate. Le imprese apprezzano l’espansione in hub più piccoli per ridurre la dipendenza da Tokyo e Osaka. I progetti di energia rinnovabile a Hokkaido rafforzano il suo ruolo nelle operazioni sostenibili. L’espansione regionale riflette l’approccio equilibrato del Giappone nel diversificare la capacità infrastrutturale a livello nazionale.

- Ad esempio, SoftBank e IDC Frontier hanno avviato i lavori nell’aprile 2025 per l’Hokkaido Tomakomai AI Data Center, un campus di 700.000 metri quadrati con una capacità iniziale pianificata di 50 MW, utilizzando fonti di energia rinnovabile locali; la struttura è programmata per iniziare le operazioni nel 2026, segnando la più grande infrastruttura di data center mai costruita in Giappone in una regione urbana settentrionale.

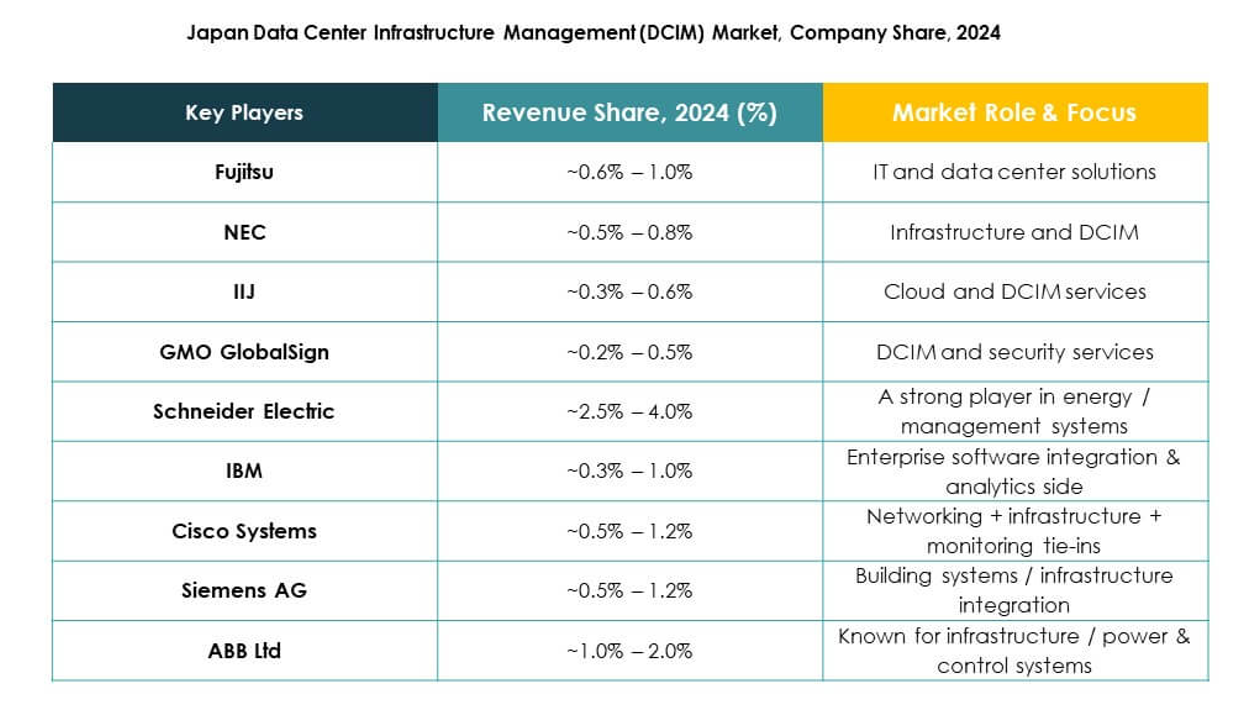

Approfondimenti Competitivi:

- Fujitsu

- NEC

- IIJ (Internet Initiative Japan)

- GMO GlobalSign

- ABB Ltd.

- Cisco Systems, Inc.

- Eaton Corporation

- Huawei Technologies Co., Ltd.

- IBM

- Schneider Electric SE

- Siemens AG

- HPE (Hewlett Packard Impresa)

- Delta Electronics

Il mercato giapponese della gestione delle infrastrutture dei data center (DCIM) è altamente competitivo, con leader globali e aziende locali che ne determinano la direzione. Fujitsu e NEC detengono posizioni forti a livello locale integrando il DCIM in soluzioni cloud e aziendali. IIJ e GMO GlobalSign sfruttano l’esperienza nell’infrastruttura internet e nei servizi di sicurezza per espandere la loro rilevanza. Attori globali come Schneider Electric, Huawei e Cisco forniscono soluzioni di ottimizzazione energetica, automazione e networking su misura per le esigenze del Giappone. IBM, Siemens e HPE guidano l’innovazione con piattaforme potenziate dall’IA e modelli ibridi. ABB, Eaton e Delta Electronics rafforzano i portafogli con strumenti di gestione dell’energia e sostenibilità. Riflette un ambiente equilibrato in cui campioni nazionali e leader internazionali competono attraverso la differenziazione tecnologica, la profondità del servizio e l’allineamento normativo.

Sviluppi Recenti:

- Nel luglio 2025, Internet Initiative Japan (IIJ) ha annunciato una partnership di marketing e implementazione con Ditto, che espanderà la tecnologia di database mobile e sincronizzazione offline di Ditto in Giappone. Questa collaborazione affronta le sfide della gestione dei dati in ambienti con connettività intermittente, supportando la resilienza nelle applicazioni aziendali critiche.

- Nel giugno 2025, KDDI ha collaborato con Hewlett Packard Impresa (HPE) per lanciare un nuovo data center focalizzato sull’intelligenza artificiale a Osaka, con operazioni previste per l’inizio dell’anno fiscale 2025. La struttura incorporerà chip NVIDIA Blackwell, evidenziando l’enfasi sui carichi di lavoro AI e le capacità di calcolo ad alte prestazioni nel mercato DCIM giapponese.