Riepilogo esecutivo:

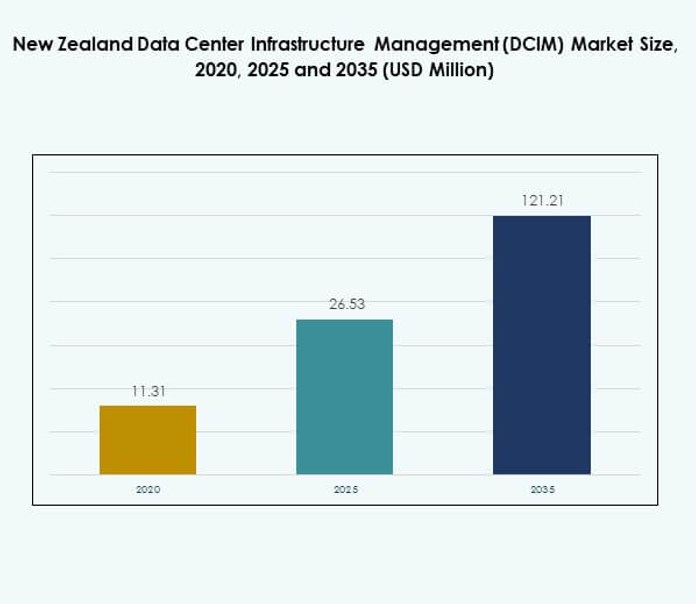

La dimensione del mercato della gestione dell’infrastruttura dei data center (DCIM) in Nuova Zelanda è stata valutata a 11,31 milioni di USD nel 2020, fino a 26,53 milioni di USD nel 2025 ed è previsto che raggiunga 121,21 milioni di USD entro il 2035, con un CAGR del 18,19% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato della Gestione dell’Infrastruttura dei Data Center (DCIM) in Nuova Zelanda 2025 |

26,53 milioni di USD |

| Mercato della Gestione dell’Infrastruttura dei Data Center (DCIM) in Nuova Zelanda, CAGR |

18,19% |

| Dimensione del Mercato della Gestione dell’Infrastruttura dei Data Center (DCIM) in Nuova Zelanda 2035 |

121,21 milioni di USD |

Il mercato è guidato dall’aumento dell’adozione di AI, automazione e strumenti di monitoraggio avanzati che migliorano l’efficienza e la sostenibilità nei data center. L’innovazione nelle implementazioni ibride e edge supporta carichi di lavoro dinamici, mentre le imprese danno sempre più priorità all’ottimizzazione energetica e alla conformità. Il mercato ha un’importanza strategica per le aziende e gli investitori poiché consente resilienza, scalabilità e ritorni più forti attraverso una migliore visibilità e controllo operativo.

A livello regionale, Auckland è in testa grazie al suo ruolo di hub per data center hyperscale e aziendali, supportato da una forte connettività e dalla presenza di fornitori globali. Wellington dimostra una crescita costante attraverso iniziative digitali governative e modernizzazione aziendale. Christchurch sta emergendo come hub regionale per il recupero di emergenza e la continuità aziendale, evidenziando un’espansione geografica equilibrata in tutto il paese.

Fattori di Mercato

Adozione di AI e Automazione nelle Operazioni dei Data Center

Il mercato della gestione dell’infrastruttura dei data center (DCIM) in Nuova Zelanda è guidato dalla rapida adozione di strumenti di monitoraggio e automazione alimentati da AI. Le imprese si concentrano sull’analisi predittiva per ottimizzare i carichi di lavoro e ridurre i tempi di inattività. L’automazione migliora l’efficienza operativa riducendo l’intervento manuale. Le aziende impiegano gestione del raffreddamento e dell’energia guidata da AI per ridurre i costi. Le intuizioni predittive migliorano la manutenzione delle apparecchiature, estendendo i cicli di vita degli asset. L’automazione supporta anche la conformità con rigide normative del settore. La crescente dipendenza da sistemi intelligenti rafforza la fiducia degli investitori. Posiziona il mercato come un fattore critico per la crescita digitale sostenibile.

- Ad esempio, Amazon Web Services (AWS) ha lanciato la sua regione Asia Pacifico (Auckland) nel settembre 2025, supportata da un investimento di 7,5 miliardi di NZ$, operando più zone di disponibilità per supportare carichi di lavoro hyperscale e applicazioni avanzate guidate da AI in tutta la Nuova Zelanda.

Aumento della Domanda di Infrastrutture Cloud, Edge e Ibride

L’adozione del cloud e le implementazioni ibride influenzano fortemente la crescita del mercato della gestione delle infrastrutture dei data center (DCIM) in Nuova Zelanda. Le aziende richiedono soluzioni flessibili per gestire carichi di lavoro dinamici. Le piattaforme DCIM basate su cloud consentono scalabilità e ottimizzazione dei costi. I modelli ibridi integrano sistemi on-premises con piattaforme cloud per una maggiore resilienza. L’espansione del calcolo edge migliora le prestazioni in tempo reale per le industrie ad alta intensità di dati. Le aziende vedono la gestione ibrida come una strategia a lungo termine per bilanciare controllo e innovazione. Ciò crea opportunità per i fornitori che offrono visibilità unificata tra configurazioni ibride ed edge. Questa tendenza accelera il ruolo strategico degli investimenti DCIM per la trasformazione digitale.

Aumento dell’attenzione verso obiettivi di sostenibilità ed efficienza energetica

La sostenibilità agisce come un driver centrale nel mercato della gestione delle infrastrutture dei data center (DCIM) in Nuova Zelanda. Gli operatori si concentrano sulla riduzione del consumo energetico attraverso strumenti di monitoraggio avanzati. L’integrazione delle energie rinnovabili e l’adozione di energia verde migliorano il valore del marchio. Le piattaforme DCIM tracciano l’efficienza energetica e garantiscono la conformità agli standard globali. Le aziende danno priorità a sistemi capaci di ridurre l’impronta di carbonio. I fornitori integrano raffreddamento modulare e ottimizzazione dell’energia per ridurre gli sprechi. Questo rafforza il posizionamento competitivo in un mercato che favorisce pratiche a basse emissioni. Attira sia investitori che clienti allineati con strategie aziendali focalizzate su ESG.

Espansione dei programmi di trasformazione digitale e modernizzazione industriale

Le aziende in Nuova Zelanda vedono l’infrastruttura digitale come vitale per la modernizzazione. Il mercato della gestione delle infrastrutture dei data center (DCIM) in Nuova Zelanda beneficia degli investimenti del governo e del settore privato. L’adozione di DCIM supporta operazioni critiche in finanza, telecomunicazioni e sanità. Le aziende implementano soluzioni per allinearsi con i crescenti servizi digitali. La domanda cresce per una visibilità avanzata su asset IT e delle strutture. L’aumento dell’adozione di IoT e 5G rafforza la domanda di DCIM integrato. Il valore strategico risiede nella resilienza e conformità, cruciali per gli investitori. Consente alle organizzazioni di proteggere l’infrastruttura contro la crescente complessità.

- Ad esempio, Chorus New Zealand ha lanciato Express Connect a giugno 2025, un servizio di connettività per data center ad alta velocità e carrier-neutral che offre attivazione quasi istantanea entro quattro ore lavorative, rafforzando le prestazioni di livello aziendale e supportando l’ecosistema di data center in espansione del paese.

Tendenze di mercato

Integrazione del DCIM con tecnologie intelligenti ed ecosistemi IoT

Il mercato della gestione delle infrastrutture dei data center (DCIM) in Nuova Zelanda riflette una forte integrazione con ecosistemi guidati dall’IoT. I sensori intelligenti forniscono monitoraggio in tempo reale su energia, raffreddamento e condizioni ambientali. La connettività IoT migliora la pianificazione della capacità e il tracciamento degli asset. L’integrazione dell’IA migliora la capacità di prevedere picchi di carico di lavoro. I sistemi DCIM incorporano sempre più robotica e automazione per le ispezioni. Aumenta la sicurezza e l’efficienza operativa per le aziende. Gli ecosistemi IoT rafforzano la fiducia dei clienti nelle strutture abilitate in modo intelligente. Questa integrazione guida la competitività tecnologica a lungo termine all’interno del mercato.

Spostamento verso infrastrutture definite dal software e virtualizzate

Una tendenza chiave nel mercato della gestione delle infrastrutture dei data center (DCIM) in Nuova Zelanda è il passaggio verso infrastrutture definite dal software. La virtualizzazione favorisce la flessibilità nella gestione della capacità e nel bilanciamento del carico. I sistemi definiti dal software consentono una scalabilità dinamica tra i carichi di lavoro. Le aziende adottano la virtualizzazione per ridurre la dipendenza dall’hardware. Le piattaforme virtualizzate migliorano l’agilità nelle implementazioni cloud e ibride. Rafforza l’efficienza dei costi garantendo tempi di risposta più rapidi. La crescente dipendenza dalla virtualizzazione favorisce soluzioni DCIM avanzate. I fornitori evidenziano questa tendenza come centrale per le strategie infrastrutturali di nuova generazione.

Emergenza della Cybersecurity Guidata dall’AI nella Gestione dei Data Center

L’integrazione della cybersecurity nelle piattaforme DCIM segna una tendenza in crescita. Il mercato della gestione delle infrastrutture dei data center (DCIM) in Nuova Zelanda mostra un forte interesse per le soluzioni di sicurezza guidate dall’AI. Le piattaforme includono il monitoraggio delle minacce in tempo reale con strumenti di risposta automatizzati. Le aziende utilizzano l’apprendimento automatico per rilevare anomalie tra i carichi di lavoro. L’integrazione supporta la conformità con rigide normative sulla privacy dei dati. Riduce la vulnerabilità negli ambienti ibridi e cloud. Le piattaforme DCIM migliorate in sicurezza attraggono le industrie che gestiscono dati sensibili. Questa tendenza rafforza la fiducia del mercato nei sistemi di gestione integrati e sicuri.

Crescente Popolarità delle Soluzioni DCIM Modulari e Scalabili

La scalabilità emerge come una priorità per le imprese che gestiscono infrastrutture complesse. Il mercato della gestione delle infrastrutture dei data center (DCIM) in Nuova Zelanda si sposta verso implementazioni modulari. Le aziende richiedono piattaforme che si espandano con la crescita dei carichi di lavoro. I sistemi modulari consentono investimenti graduali mantenendo la resilienza. Forniscono controllo dei costi garantendo l’ottimizzazione delle prestazioni. La scalabilità attrae le PMI che entrano nei servizi cloud o di colocation. Migliora l’adozione tra le industrie che richiedono una crescita infrastrutturale flessibile. I fornitori evidenziano il design modulare come un motore delle tendenze di adozione a lungo termine.

Sfide del Mercato

Alti Costi di Implementazione e Complessità di Distribuzione

Il mercato della gestione delle infrastrutture dei data center (DCIM) in Nuova Zelanda affronta sfide legate agli alti costi di implementazione. Le imprese esitano a causa dei grandi requisiti di investimento iniziale. Le aziende più piccole affrontano vincoli di risorse per implementazioni avanzate. Integrare il DCIM nei sistemi legacy aumenta la complessità. Le imprese richiedono personale qualificato per gestire piattaforme avanzate. La mancanza di competenze rallenta l’adozione tra le PMI. I fornitori devono ridurre le barriere all’integrazione per espandere l’adozione. Rimane una sfida bilanciare l’innovazione con la fattibilità dei costi.

Preoccupazioni sulla Privacy dei Dati, Conformità e Blocco dei Fornitori

Le normative sulla privacy dei dati creano ulteriori sfide per l’adozione. Il mercato della gestione delle infrastrutture dei data center (DCIM) in Nuova Zelanda deve conformarsi a rigidi requisiti di sicurezza. Le imprese temono il blocco dei fornitori con piattaforme proprietarie. Le aziende si preoccupano della limitata flessibilità nel cambiare fornitori. La conformità con standard multi-industria aggiunge complessità. Gestire carichi di lavoro ibridi aumenta le sfide di sicurezza. Le aziende devono bilanciare la conformità con l’efficienza dei costi. Rende la trasparenza dei fornitori e l’interoperabilità critiche per gli acquirenti.

Opportunità di Mercato

Espansione del Computing Edge e Integrazione dell’AI tra le Industrie

L’adozione del edge computing crea forti opportunità per i fornitori. Il mercato della gestione dell’infrastruttura dei data center (DCIM) in Nuova Zelanda beneficia della crescente domanda di elaborazione localizzata. Le intuizioni guidate dall’AI migliorano le applicazioni sensibili alla latenza. La crescita del edge nel settore delle telecomunicazioni e del retail aumenta la necessità di integrazione DCIM. L’adozione dell’AI rafforza le prestazioni degli asset e la gestione predittiva. Le imprese considerano il DCIM abilitato dall’AI essenziale per la competitività digitale. I fornitori con soluzioni scalabili guadagnano quote di mercato. Ciò posiziona il DCIM come un abilitatore centrale della trasformazione edge.

Crescente domanda di data center ecologici e soluzioni di conformità ESG

La sostenibilità offre opportunità di crescita a lungo termine per il mercato. Il mercato della gestione dell’infrastruttura dei data center (DCIM) in Nuova Zelanda beneficia di obiettivi più severi sulle emissioni di carbonio. Gli operatori richiedono strumenti per il monitoraggio dell’energia e l’adozione di energie rinnovabili. La conformità ecologica attira investitori internazionali. I fornitori che integrano il monitoraggio del carbonio guadagnano fiducia sul mercato. La rendicontazione ESG diventa parte integrante delle strategie aziendali. Supporta una maggiore domanda di DCIM nei settori regolamentati. Le operazioni sostenibili garantiscono resilienza nei mercati competitivi globali.

Segmentazione del mercato

Per componente

Le soluzioni dominano il mercato della gestione dell’infrastruttura dei data center (DCIM) in Nuova Zelanda, guidate dalla domanda di piattaforme di monitoraggio e automazione. I servizi contribuiscono costantemente con la crescente adozione di consulenze e servizi gestiti. I fornitori enfatizzano piattaforme integrate che combinano strumenti di gestione degli asset, della capacità e dell’energia.

Per tipo di data center

I data center di colocation e cloud guidano l’adozione, supportati dalla crescita su larga scala. I data center aziendali rimangono vitali per carichi di lavoro critici. I centri edge emergono con la crescente domanda di servizi a bassa latenza. Ciò guida l’adozione in settori che adottano infrastrutture distribuite.

Per modello di distribuzione

I modelli basati su cloud dominano l’adozione nel mercato della gestione dell’infrastruttura dei data center (DCIM) in Nuova Zelanda. Le distribuzioni ibride crescono con le imprese che cercano flessibilità. Le soluzioni on-premises rimangono rilevanti per i settori con esigenze di conformità rigorose. I fornitori espandono le offerte su misura per la visibilità ibrida.

Per dimensione dell’impresa

Le grandi imprese guidano l’adozione con una forte capacità di investimento. Le PMI mostrano un interesse crescente grazie a piattaforme DCIM modulari e convenienti. Ciò guida una crescita inclusiva attraverso diversi settori industriali.

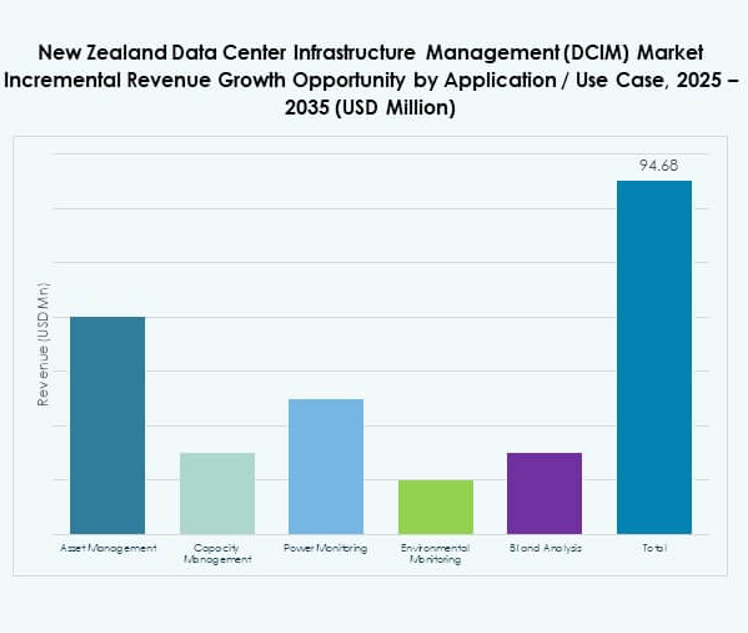

Per applicazione / caso d’uso

Il monitoraggio dell’energia e dell’ambiente guida la domanda di mercato. La gestione degli asset e della capacità segue da vicino nell’adozione. BI e analisi guadagnano attenzione per decisioni predittive e strategiche. Il mercato della gestione dell’infrastruttura dei data center (DCIM) in Nuova Zelanda mostra un’adozione equilibrata attraverso diversi casi d’uso.

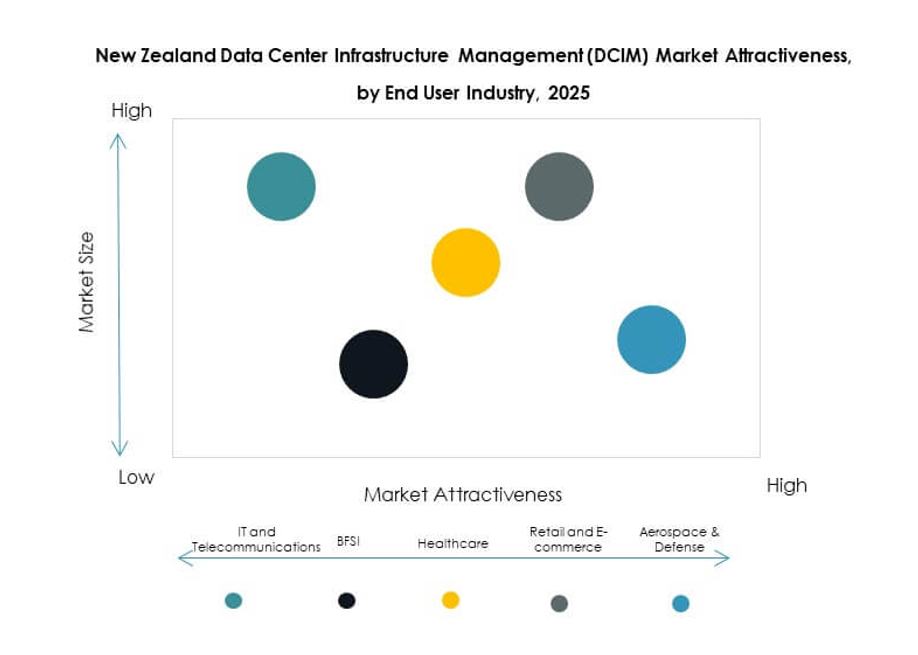

Per settore utente finale

IT e telecom dominano l’uso, supportati da operazioni ad alta intensità di dati. BFSI e sanità mostrano una crescente dipendenza dal DCIM per conformità e resilienza. I settori del retail, aerospaziale ed energetico espandono costantemente l’adozione. Ciò guida una penetrazione trasversale ampia nei settori industriali.

Approfondimenti regionali

Auckland come sottoregione leader nella quota di mercato

Auckland domina il mercato della gestione dell’infrastruttura dei data center (DCIM) in Nuova Zelanda con una quota del 48%. La regione beneficia degli sviluppi hyperscale e degli investimenti dei provider globali di cloud. Le aziende implementano piattaforme avanzate per supportare carichi di lavoro su larga scala. La crescente domanda da parte dei settori finanziario e IT guida l’adozione. I nodi di connettività rafforzano l’importanza regionale. Ciò stabilisce Auckland come il principale hub di data center del paese.

Wellington rafforzata dalla modernizzazione del governo e delle imprese

Wellington rappresenta una quota del 32% nel mercato della gestione dell’infrastruttura dei data center (DCIM) in Nuova Zelanda. I programmi di digitalizzazione del governo alimentano la domanda. Le aziende adottano il DCIM per garantire conformità ed efficienza. I settori sanitario e dei servizi pubblici espandono costantemente l’adozione. Wellington attira attenzione per le implementazioni IT resilienti. Si posiziona come un hub secondario chiave per i carichi di lavoro aziendali.

- Ad esempio, Spark New Zealand ha trasferito i suoi asset di data center a DC Co nel 2025, valutati a 705 milioni di NZ$, creando un’entità indipendente per espandere la capacità e migliorare il monitoraggio della conformità per i clienti aziendali e del settore pubblico.

Christchurch emergente come subregione orientata alla crescita

Christchurch cattura una quota del 20% nel mercato della gestione dell’infrastruttura dei data center (DCIM) in Nuova Zelanda. Cresce come hub per i servizi di continuità aziendale. La domanda aumenta da parte delle imprese regionali che cercano infrastrutture per il recupero dai disastri. Le strutture di data center efficienti dal punto di vista energetico si espandono nella subregione. Le PMI mostrano una forte adozione di soluzioni DCIM modulari. Christchurch rafforza il suo ruolo come centro di crescita subregionale emergente. Supporta un’adozione equilibrata a livello nazionale.

- Ad esempio, i data center di Datacom in Nuova Zelanda, inclusa Christchurch, sono alimentati al 100% da elettricità rinnovabile attraverso un accordo a lungo termine con Mercury Energy e possiedono la certificazione Toitū carbonreduce per prestazioni di sostenibilità verificate.

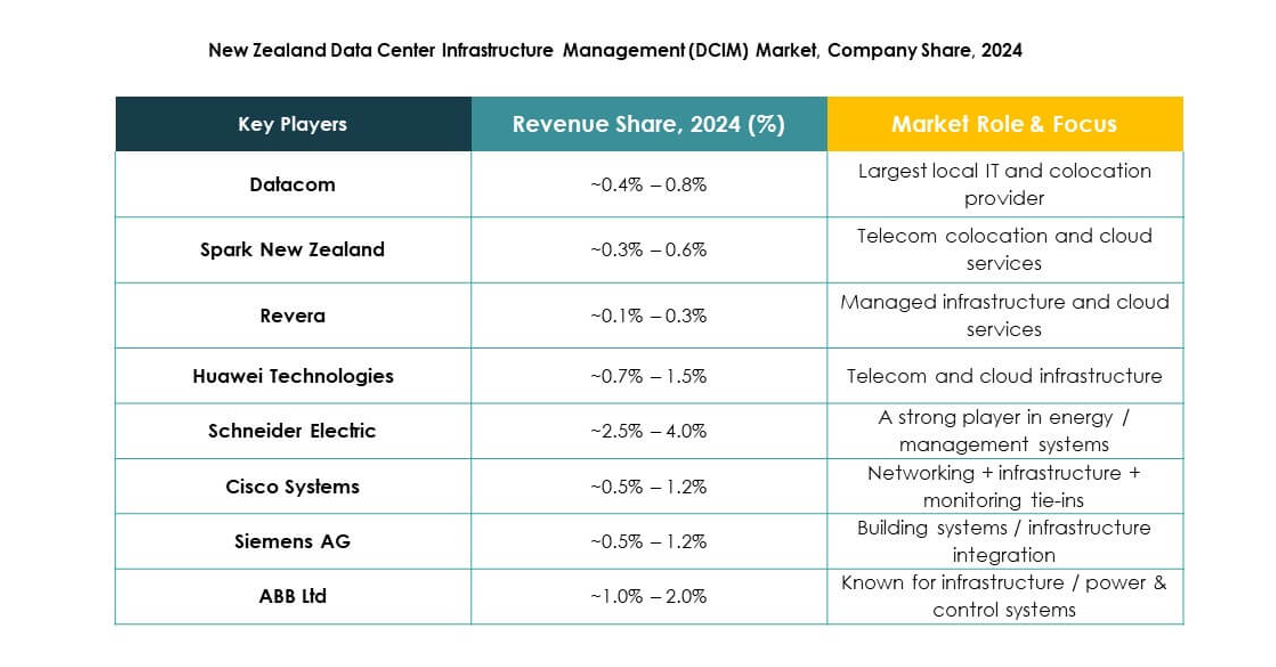

Approfondimenti Competitivi:

- Datacom

- Spark New Zealand

- Revera

- ABB Ltd.

- Cisco Systems, Inc.

- Eaton Corporation

- Huawei Technologies Co., Ltd.

- Schneider Electric SE

- Siemens AG

- Altri

Il panorama competitivo del mercato della gestione dell’infrastruttura dei data center (DCIM) in Nuova Zelanda è modellato da attori sia locali che globali. Datacom, Spark New Zealand e Revera rafforzano la presenza domestica attraverso servizi cloud e di colocation su misura. Leader tecnologici globali come Schneider Electric, Huawei, Cisco e Siemens forniscono piattaforme DCIM avanzate con automazione integrata, monitoraggio energetico e funzionalità di cybersecurity. ABB ed Eaton enfatizzano l’ottimizzazione energetica e soluzioni focalizzate sulla sostenibilità. La competizione è definita da innovazione, partnership e integrazione dell’ecosistema. Richiede forti investimenti in piattaforme guidate dall’IA, soluzioni scalabili e infrastrutture efficienti dal punto di vista energetico per soddisfare i requisiti aziendali in evoluzione e le aspettative normative. I fornitori danno priorità a modelli ibridi e abilitati al cloud, creando opportunità per espandere l’influenza in vari settori affrontando la domanda di conformità, prestazioni e resilienza.

Sviluppi Recenti:

- Nel settembre 2025, Amazon Web Services (AWS) ha fatto una mossa significativa lanciando la regione AWS Asia Pacifico (Nuova Zelanda), migliorando notevolmente le capacità dell’infrastruttura cloud del paese. AWS prevede di investire oltre 7,5 miliardi di NZ$ per sviluppare, connettere, operare e mantenere i data center locali, supportando una media di 1.000 posti di lavoro a tempo pieno all’anno e aggiungendo circa 10,8 miliardi di NZ$ al PIL della Nuova Zelanda.

- Ad agosto 2025, Spark New Zealand ha stipulato un accordo strategico per vendere una partecipazione del 75% nella sua attività di data center a Pacific Equity Partners (PEP), con l’asset valutato fino a 705 milioni di NZ$. Spark trasferirà i suoi asset di data center in una nuova entità indipendente chiamata DC Co, che avrà il proprio consiglio di amministrazione e team di gestione.

- Nel giugno 2025, Chorus New Zealand ha lanciato Express Connect, un servizio di connettività per data center ad alta velocità e neutrale rispetto ai carrier. Questo prodotto è progettato per un’implementazione immediata, offrendo un’attivazione quasi istantanea entro quattro ore lavorative nei principali data center. L’iniziativa riflette l’impegno di Chorus a migliorare le prestazioni di livello Impresa e ad accelerare la fornitura di servizi per l’ecosistema in crescita dei data center della Nuova Zelanda.

- Nel giugno 2025, Datacom ha annunciato una partnership strategica con Amazon Web Services (AWS) per accelerare la migrazione al cloud e la modernizzazione aziendale per i clienti in Australia e Nuova Zelanda. Questa partnership si concentra sull’implementazione di soluzioni di intelligenza artificiale generativa, come Amazon Q Developer e AWS Transform, con l’obiettivo di aiutare le imprese ad aggiornare i sistemi legacy a architetture cloud-native e a semplificare le operazioni con efficienze potenziate dall’IA.