Riepilogo esecutivo:

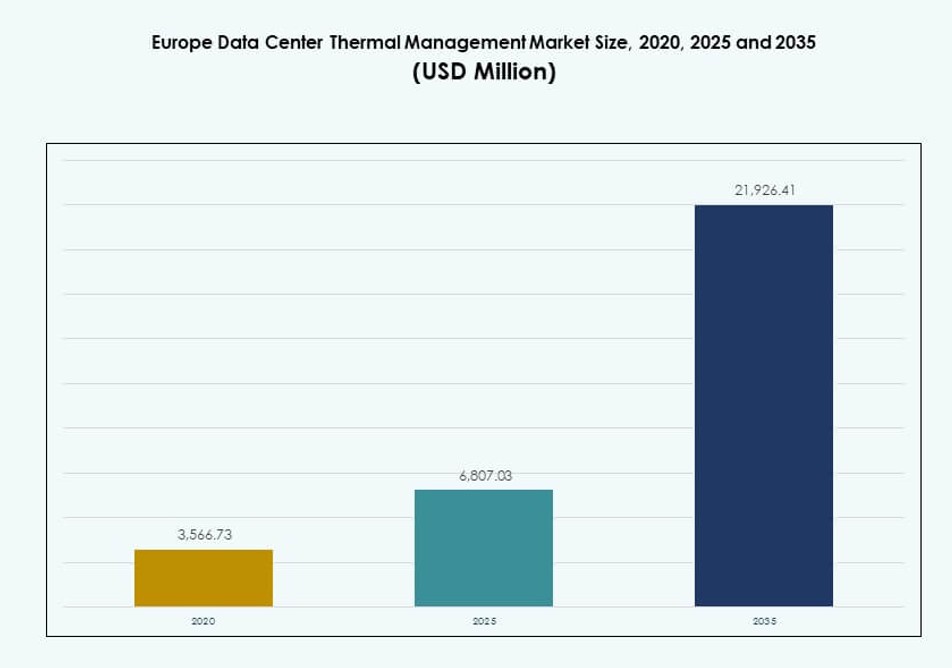

La dimensione del mercato europeo della gestione termica dei data center è stata valutata a 3.566,73 milioni di USD nel 2020, raggiungendo i 6.807,03 milioni di USD nel 2025 e si prevede che raggiungerà i 21.926,41 milioni di USD entro il 2035, con un CAGR del 12,34% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato Europeo della Gestione Termica dei Data Center 2025 |

USD 6.807,03 Milioni |

| Mercato Europeo della Gestione Termica dei Data Center, CAGR |

12,34% |

| Dimensione del Mercato Europeo della Gestione Termica dei Data Center 2035 |

USD 21.926,41 Milioni |

L’aumento delle densità di potenza dei rack, i carichi di lavoro guidati dall’IA e i crescenti mandati di efficienza energetica stanno alimentando una forte domanda di sistemi di raffreddamento avanzati. Le aziende adottano soluzioni termiche basate su liquidi e ottimizzate dall’IA per garantire la continuità operativa, ridurre i costi operativi e raggiungere obiettivi di sostenibilità. L’innovazione nel raffreddamento diretto al chip, nelle unità modulari e nei controlli predittivi svolge un ruolo critico nel supportare la scalabilità dei carichi di lavoro. Il mercato è strategicamente importante per gli investitori che mirano a un valore a lungo termine nell’infrastruttura digitale, poiché i sistemi termici influenzano il costo totale di proprietà e la conformità normativa in tutte le strutture.

L’Europa occidentale guida il mercato, con Germania, Regno Unito e Paesi Bassi in prima linea grazie alla presenza di hyperscale, infrastrutture digitali robuste e pressione normativa. I paesi nordici stanno emergendo come regioni chiave sfruttando i benefici del clima naturale e l’energia rinnovabile per un raffreddamento sostenibile. L’Europa meridionale e orientale stanno vedendo una crescente domanda, guidata dall’espansione delle implementazioni edge, dalla disponibilità di terreni a basso costo e dal miglioramento della connettività. Questo mix regionale riflette la domanda in evoluzione tra ambienti di dati centralizzati e distribuiti.

Dinamiche di Mercato:

Driver di Mercato

Aumento Rapido della Densità di Potenza dei Rack e dei Carichi di Lavoro dell’IA che Richiedono un Controllo Termico Efficiente

Il mercato europeo della gestione termica dei data center è guidato dall’aumento delle densità di potenza dei rack nei data center hyperscale e aziendali. Nuovi carichi di lavoro come l’IA e il machine learning richiedono cluster di calcolo densi, che generano calore significativo. Gli operatori implementano sistemi di raffreddamento avanzati per mantenere l’affidabilità delle apparecchiature. Le soluzioni basate sull’aria faticano a gestire carichi di calore più elevati, spingendo l’adozione di raffreddamento diretto al chip e a immersione. Un design termico efficiente ora influisce direttamente sul tempo di attività e sulle prestazioni del data center. I team di infrastruttura integrano la pianificazione termica nelle fasi iniziali di sviluppo. Gli investimenti nel raffreddamento sono ora decisioni aziendali strategiche. Il crescente ruolo delle politiche di sostenibilità rafforza ulteriormente le scelte di raffreddamento consapevoli dell’energia. Il valore a lungo termine risiede nei risparmi sui costi del ciclo di vita e nella resilienza operativa.

- Ad esempio, le implementazioni ottimizzate dall’IA in Europa hanno raggiunto densità medie di rack di 36 kW entro il 2023, mentre le strutture di colocation generali hanno mantenuto medie tra 8–12 kW. Le zone ad alte prestazioni che supportano ambienti HPC e raffreddati a liquido ora implementano rack che superano i 40 kW.

Mandati di Sostenibilità e Standard di Efficienza Energetica che Accelerano le Innovazioni Termiche

In tutta Europa, politiche energetiche rigorose e obiettivi di riduzione del carbonio guidano la domanda di tecnologie di raffreddamento sostenibili. I data center affrontano una crescente attenzione per l’uso di energia e l’impatto ambientale. Gli operatori adottano soluzioni termiche efficienti dal punto di vista energetico per conformarsi agli standard dell’UE e alle normative specifiche dei paesi. I benchmark PUE e WUE guidano gli investimenti in infrastrutture di raffreddamento avanzate. Tecnologie come il free cooling, i circuiti liquidi e l’ottimizzazione basata sull’IA consentono la conformità. L’integrazione delle energie rinnovabili supporta prestazioni termiche a basso impatto. I quadri ESG rendono la gestione termica critica per attrarre investitori verdi. Gli audit energetici spesso iniziano con la valutazione delle metriche di efficienza termica. Il mercato europeo della gestione termica dei data center acquisisce valore strategico allineandosi con le agende dell’energia pulita.

- Ad esempio, i data center in Inghilterra hanno raggiunto un’efficacia nell’uso dell’acqua (WUE) di appena 0,36 litri per kWh utilizzando sistemi di raffreddamento indiretto e ibrido ottimizzati. Questi benchmark WUE supportano le decisioni di investimento in infrastrutture termiche sostenibili.

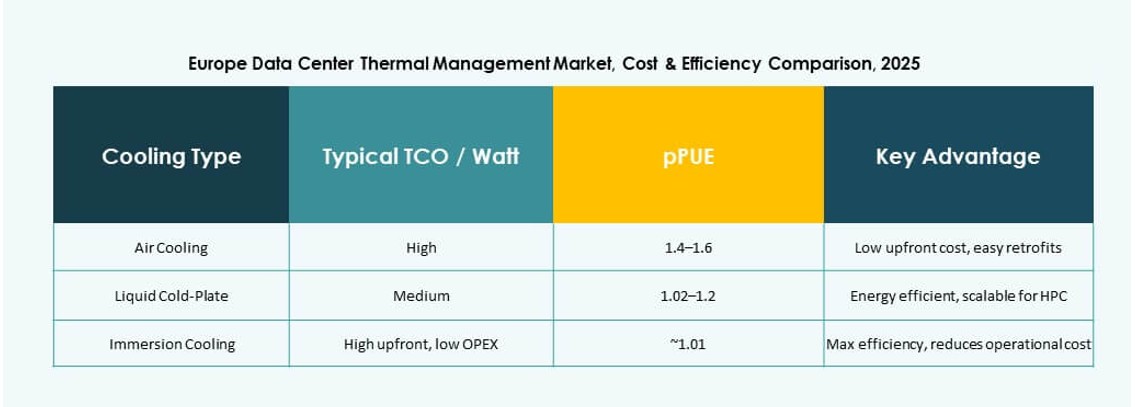

Alta Adozione del Raffreddamento a Liquido nei Progetti di Nuova Costruzione e Retrofit

Il passaggio verso sistemi di raffreddamento a base liquida ha guadagnato slancio nei data center nuovi e legacy. Gli operatori aggiornano i tradizionali sistemi ad aria con il raffreddamento diretto al chip o a immersione per gestire i crescenti carichi termici. Questo cambiamento migliora l’efficienza del raffreddamento e riduce l’uso dello spazio a pavimento. I progetti di retrofit includono moduli di raffreddamento a livello di fila e armadi sigillati. Gli sviluppatori danno priorità a sistemi liquidi scalabili e modulari per rendere le operazioni a prova di futuro. Il raffreddamento a liquido supporta alte densità di calcolo per casi d’uso di IA, blockchain e analisi. I data center in climi più freddi combinano sistemi liquidi con aria ambiente per estendere l’efficienza. I produttori offrono prodotti di raffreddamento integrati per facilitare l’implementazione. Rafforza la competitività e il ROI per proprietari e investitori.

Trasformazione Digitale e Edge Computing che Guidano le Richieste di Raffreddamento Distribuito

Il mercato vede una crescita nelle reti di data center distribuiti che richiedono soluzioni termiche flessibili. Le implementazioni edge spesso operano in aree con spazio limitato o remote con infrastrutture limitate. Queste configurazioni necessitano di strategie di raffreddamento localizzate e a bassa manutenzione. Sistemi liquidi compatti e moduli autonomi consentono il controllo termico senza HVAC tradizionale. L’automazione basata sull’IA aiuta a mantenere prestazioni ottimali con interventi minimi. Aziende di vendita al dettaglio, telecomunicazioni e industriali adottano configurazioni edge per servizi a bassa latenza. I sistemi termici sono ora parte della strategia dell’infrastruttura digitale. Il raffreddamento localizzato riduce la dipendenza dall’approvvigionamento centralizzato di utility. Il mercato europeo della gestione termica dei data center cresce mentre la trasformazione digitale si approfondisce in tutti i settori.

Tendenze di Mercato

Crescente Integrazione di Algoritmi di Raffreddamento Basati su IA per Ottimizzare le Prestazioni Termiche

I data center in tutta Europa stanno integrando software di intelligenza artificiale per controllare dinamicamente i carichi di raffreddamento. Queste piattaforme analizzano i dati dei sensori per regolare il flusso d’aria, il tasso di flusso del refrigerante e la distribuzione di energia in tempo reale. La gestione termica basata sull’IA migliora il tempo di attività e riduce il consumo energetico. Gli operatori riducono il raffreddamento eccessivo e identificano tempestivamente i punti caldi. L’approccio supporta la manutenzione predittiva e riduce l’intervento umano. Gli strumenti di IA si scalano su grandi portafogli di data center distribuiti. L’ottimizzazione diventa continua, non reattiva. Gli operatori combinano l’IA con la modellazione CFD per approfondimenti termici dettagliati. Il mercato europeo della gestione termica dei data center beneficia dell’integrazione dell’IA nelle strategie termiche.

Aumento dei Sistemi di Raffreddamento Modulari e Prefabbricati per Velocità e Scalabilità

Gli operatori implementano sistemi di raffreddamento modulari per accelerare la costruzione e supportare una rapida scalabilità. Questi sistemi prefabbricati includono unità di raffreddamento integrate che riducono il lavoro in loco. Il design modulare aiuta a rispettare le tempistiche per clienti hyperscale e colocation. I moduli di raffreddamento a liquido sono ora costruiti con dimensioni standard per un’installazione rapida. Gli operatori possono scalare la capacità termica senza grandi riprogettazioni. Il raffreddamento come modulo sta guadagnando popolarità nelle strutture distribuite e edge. I produttori offrono moduli basati su rack, fila e stanza adattati a diversi profili di carico. Il mercato europeo della gestione termica dei data center adotta strategie modulari per migliorare la velocità di immissione sul mercato e minimizzare le interruzioni durante gli aggiornamenti.

Aumento dell’Attenzione sull’Efficacia dell’Uso dell’Acqua e Sistemi a Scarico Zero di Liquidi

Gli operatori ora valutano i sistemi termici utilizzando metriche sia PUE che WUE. Le misure di risparmio idrico stanno diventando critiche quanto l’uso energetico. Le torri di raffreddamento e i sistemi adiabatici affrontano pressioni a causa delle preoccupazioni sulla scarsità d’acqua. Gli operatori passano a sistemi a circuito chiuso o utilizzano soluzioni ibride aria-liquido per ridurre le perdite evaporative. In luoghi urbani o con regolamentazioni severe, i design di raffreddamento a scarico zero di liquidi stanno diventando standard. Le strutture monitorano il consumo d’acqua attraverso misurazioni automatizzate e dashboard cloud. I benchmark WUE stanno diventando parametri chiave nelle valutazioni ESG. Il mercato europeo della gestione termica dei data center si allinea ai principi dell’acqua circolare per ridurre l’impronta ambientale.

Integrazione Trasversale di Piattaforme DCIM e di Gestione Termica per Sinergia Operativa

Gli operatori uniscono strumenti DCIM con controlli termici per una visione unificata delle prestazioni del data center. Queste piattaforme integrate forniscono analisi in tempo reale, mappatura delle risorse e controllo del sistema di raffreddamento. Gli operatori monitorano le temperature a livello di rack e le correlano con i modelli di carico di lavoro. I trigger automatici regolano le unità CRAC/CRAH, le pompe e le zone di contenimento. Migliora la reattività e riduce la regolazione manuale. La trasparenza termica a livello di sistema supporta la conformità SLA e gli audit energetici. I pacchetti software modulari sono preferiti per siti con più fornitori. Il mercato europeo della gestione termica dei data center adotta un controllo unificato per semplificare le operazioni del data center e migliorare i risultati termici.

Sfide del Mercato

Alto Investimento di Capitale e Complessità del Retrofit Limitano l’Adozione Rapida di Sistemi Avanzati

Il dispiegamento di nuovi sistemi termici comporta un significativo investimento di capitale, il che scoraggia gli operatori di piccole e medie dimensioni. Sistemi avanzati come il raffreddamento a immersione o gli scambiatori di calore a porta posteriore richiedono infrastrutture specializzate. L’adeguamento delle strutture esistenti presenta problemi di compatibilità con rack e sistemi di alimentazione legacy. Le limitazioni di spazio spesso impediscono la piena implementazione di nuovi moduli di raffreddamento. I rischi di inattività durante gli aggiornamenti ritardano anche le decisioni di adeguamento. Alcuni operatori ritardano l’investimento fino a quando l’attrezzatura non raggiunge la fine del ciclo di vita. L’incertezza sulla standardizzazione tecnologica rende difficile la pianificazione a lungo termine. Il mercato europeo della gestione termica dei data center affronta barriere dovute ai costi di aggiornamento, alla complessità del design e ai rischi di interruzione operativa.

Carenza di Talenti e Limitata Esperienza nelle Tecnologie di Raffreddamento Emergenti Rallentano il Dispiegamento

La regione affronta un divario di competenze nella progettazione, implementazione e manutenzione di sistemi avanzati di gestione termica. La forza lavoro formata nei sistemi ad aria legacy fatica a gestire configurazioni basate su liquidi. Gli operatori richiedono ingegneri che comprendano la dinamica dei fluidi, l’automazione e la modellazione energetica. La carenza di talenti aumenta i tempi di realizzazione dei progetti e i costi di consulenza. I rischi di cattiva gestione aumentano nei dispiegamenti ad alta densità. Il supporto dei fornitori diventa essenziale per la stabilità del sistema. I programmi di formazione sono in ritardo rispetto ai rapidi cambiamenti tecnologici nel design termico. Il mercato europeo della gestione termica dei data center deve affrontare questo divario di competenze per supportare un’adozione affidabile e tempestiva delle innovazioni di raffreddamento emergenti.

Opportunità di Mercato

Crescente Investimento in Strutture Hyperscale e Edge Creano Necessità di Raffreddamento Scalabile

L’espansione digitale in Europa porta a forti investimenti in infrastrutture hyperscale e edge. Gli operatori cercano sistemi di raffreddamento modulari ed efficienti dal punto di vista energetico che si adattino alla crescita del carico. Questi sistemi migliorano la velocità di dispiegamento e supportano gli obiettivi di sostenibilità. Le unità termiche compatte soddisfano le esigenze edge mentre il raffreddamento liquido centralizzato supporta l’hyperscale. Il mercato europeo della gestione termica dei data center beneficia di questa crescita duale, consentendo soluzioni su misura per diverse scale e casi d’uso.

Incentivi Governativi e Mandati di Sostenibilità Accelerano l’Adozione del Raffreddamento Verde

I responsabili politici in tutta l’UE supportano i data center a basse emissioni di carbonio attraverso incentivi e benefici fiscali. Questo aumenta la domanda di sistemi di raffreddamento ecologici che utilizzano energia rinnovabile, riutilizzo del calore e recupero dell’acqua. I sistemi conformi ottengono permessi e approvazioni di utilità accelerati. Il mercato europeo della gestione termica dei data center cresce poiché l’allineamento delle politiche riduce il rischio e migliora la fiducia degli investitori nei progetti di infrastrutture verdi.

Segmentazione del Mercato

Per Dimensione del Data Center

I grandi data center detengono la quota dominante grazie all’ampio impiego in progetti hyperscale e di colocation. Queste strutture richiedono sistemi di raffreddamento ad alta capacità con scalabilità modulare. Anche i centri di medie dimensioni stanno crescendo, specialmente nelle imprese e nei nodi edge regionali. I piccoli centri hanno una presenza di nicchia ma adottano sistemi termici flessibili e a basso ingombro. Il mercato europeo della gestione termica dei data center vede un forte volume nelle grandi costruzioni a causa delle richieste concentrate di carico di lavoro.

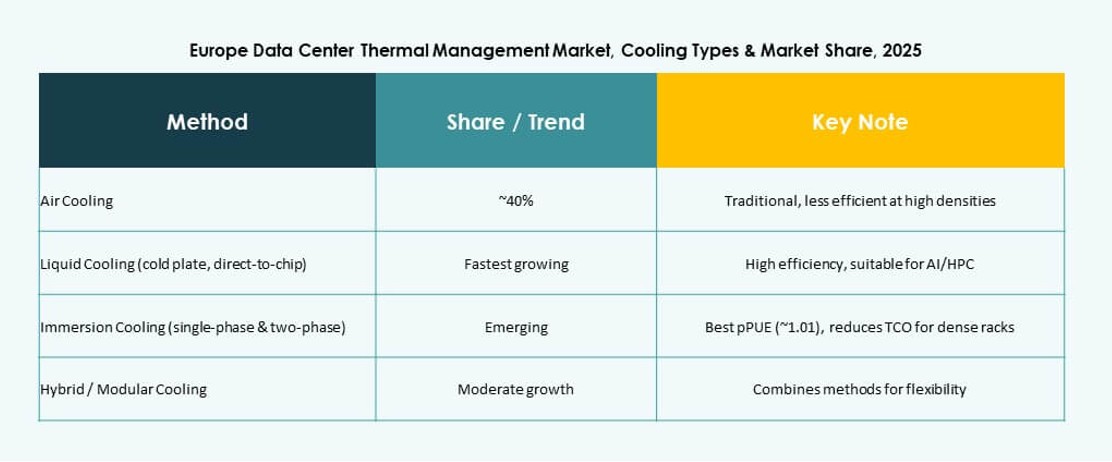

Per Tecnologia di Raffreddamento

Il raffreddamento ad aria rimane ampiamente utilizzato, specialmente con il contenimento diretto dell’aria e dei corridoi caldo/freddo. Il raffreddamento a liquido è in aumento, guidato da soluzioni direct-to-chip e di immersione per ambienti ad alta intensità di AI. Configurazioni ibride mescolano aria e liquido per un raffreddamento a fasi. Opzioni emergenti come il termoelettrico e il cambiamento di fase mostrano innovazione ma scala limitata. Il mercato europeo della gestione termica dei data center vede le combinazioni aria-liquido dominare le costruzioni future per un’efficienza bilanciata.

Per Componente

L’hardware guida il mercato con la domanda di refrigeratori, unità di flusso d’aria e scambiatori di calore. L’adozione del software cresce grazie all’ottimizzazione AI e agli strumenti di simulazione che migliorano l’efficienza termica. I servizi giocano un ruolo chiave nelle installazioni, nei retrofit e nel monitoraggio. Il mercato europeo della gestione termica dei data center è modellato da offerte integrate che combinano tutti e tre i componenti per fornire risultati di raffreddamento affidabili.

Per Hardware

Le unità di raffreddamento e gli scambiatori di calore hanno una forte domanda nelle strutture su larga scala. I dispositivi a porta posteriore e di flusso d’aria si adattano a configurazioni ad alta densità. I sistemi di tubazioni si evolvono per supportare un’installazione modulare e a prova di perdite. Il mercato europeo della gestione termica dei data center beneficia delle innovazioni di prodotto nei refrigeratori ad alta efficienza e nei circuiti di raffreddamento compatti.

Per Software

Le piattaforme di ottimizzazione AI guadagnano terreno per un raffreddamento consapevole dell’energia. I dashboard DCIM offrono visibilità e controllo centralizzati. Le simulazioni CFD aiutano nella pianificazione termica proattiva. I moduli BMS si integrano con potenza e raffreddamento per una gestione unificata delle strutture. Il mercato europeo della gestione termica dei data center cresce con l’intelligenza di raffreddamento guidata dal software.

Per Servizi

La manutenzione preventiva e i retrofit vedono una crescente domanda man mano che le strutture si modernizzano. Il monitoraggio come servizio sta guadagnando negli ambienti edge. Installazione e messa in servizio rimangono essenziali per i progetti greenfield. I fornitori di servizi si concentrano sul tempo di attività e sulla conformità normativa. Il mercato europeo della gestione termica dei data center si affida a servizi esperti per supportare l’infrastruttura termica durante l’intero ciclo di vita dell’asset.

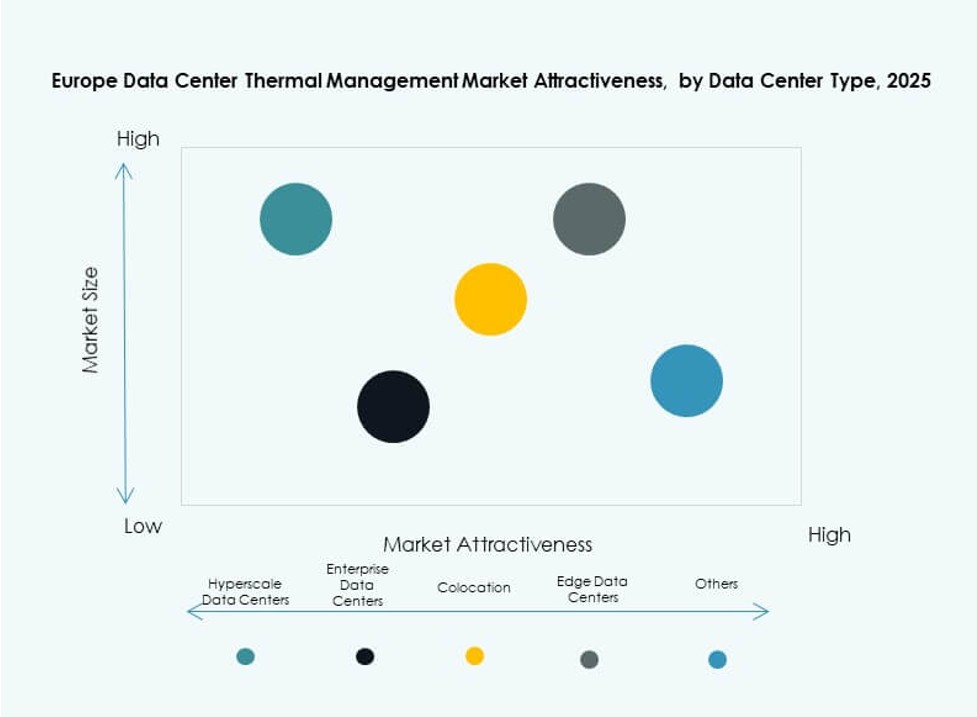

Per Tipo di Data Center

Le strutture hyperscale dominano grazie alla loro grande impronta e ai carichi termici elevati. I siti di colocation/cloud mostrano una forte crescita con modelli di raffreddamento condivisi. I centri edge/micro necessitano di sistemi termici compatti e adattivi. I data center aziendali adottano approcci ibridi. Il mercato europeo della gestione termica dei data center prospera in diversi tipi di data center con strategie di raffreddamento su misura.

Per Struttura

Il raffreddamento basato su rack guadagna quota in ambienti di calcolo densi. I sistemi basati su fila bilanciano efficienza e scalabilità nelle costruzioni modulari. Gli approcci basati su stanza rimangono comuni nelle installazioni legacy o su larga scala. Il mercato europeo della gestione termica dei data center allinea la struttura di raffreddamento con i profili di carico di lavoro e la disponibilità di spazio.

Approfondimenti Regionali

L’Europa Occidentale Domina il Mercato con Oltre il 40% di Quota

L’Europa occidentale guida il mercato della gestione termica dei data center in Europa grazie a una solida infrastruttura dati in Germania, Regno Unito, Francia e Paesi Bassi. Questi paesi supportano grandi implementazioni hyperscale e zone cloud. Politiche energetiche rigorose spingono l’adozione di raffreddamento sostenibile. Gli operatori investono pesantemente in sistemi avanzati per raggiungere obiettivi ecologici. La quota della regione supera il 40%, trainata da ecosistemi dati maturi e una domanda robusta.

- Ad esempio, la struttura FRA5 di CyrusOne a Francoforte utilizza refrigeratori ad aria con raffreddamento libero N+1 con un sistema di acqua refrigerata a circuito chiuso per la sua capacità IT di 54 MW.

I Paesi Nordici Emergono con il 25% di Quota Sostenuti dal Vantaggio Climatico e dall’Energia Verde

Le nazioni nordiche, tra cui Svezia, Norvegia, Finlandia e Danimarca, detengono circa il 25% della quota di mercato. Questi paesi utilizzano raffreddamento naturale ed energia rinnovabile per minimizzare i costi operativi e l’impatto ambientale. Il clima freddo consente il raffreddamento libero durante tutto l’anno. La crescita dei data center in questa regione è guidata dall’interesse hyperscale per l’hosting verde. I governi locali supportano l’infrastruttura digitale con basse tasse e accesso a energia pulita.

- Ad esempio, Daikin fornisce sistemi di refrigerazione efficienti dal punto di vista energetico alla struttura DC1-Stavanger di Green Mountain in Norvegia, che opera con un carico IT fino a 30 MW. Il sito sfrutta il raffreddamento avanzato e l’energia idroelettrica rinnovabile al 100% per operazioni sostenibili.

L’Europa Meridionale e Orientale Guadagna Trazione con il 20% di Quota di Mercato

L’Europa meridionale e orientale insieme rappresentano circa il 20% del mercato, guidate da Spagna, Italia, Polonia e Repubblica Ceca. Queste regioni attraggono implementazioni di colocation e edge grazie a costi immobiliari inferiori e connettività in espansione. I governi offrono incentivi per la crescita dell’infrastruttura digitale. Gli operatori puntano alle città di secondo livello per hub dati regionali. Il mercato della gestione termica dei data center in Europa si espande qui poiché aumenta la domanda di computing decentralizzato.

Approfondimenti Competitivi:

- Vertiv Group Corp.

- Schneider Electric

- Stulz GmbH

- Airedale International Air Conditioning Ltd.

- Munters Group AB

- Rittal GmbH & Co. KG

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Huawei Technologies Co., Ltd.

- Trane Technologies plc

Il mercato europeo della gestione termica dei data center presenta un panorama competitivo guidato da leader globali e regionali. Vertiv, Schneider Electric e Stulz dominano con soluzioni termiche scalabili su misura per implementazioni hyperscale, colocation e edge. Questi attori si concentrano su innovazioni nel raffreddamento a liquido e ottimizzazione termica guidata dall’IA. Aziende come Airedale, Munters e Rittal offrono sistemi modulari adattati alle zone climatiche europee e alla conformità normativa. La leadership di mercato dipende dall’efficienza energetica del sistema, dalle capacità di retrofit e dalla facilità di integrazione con l’infrastruttura elettrica. Le aziende competono sulla qualità del servizio, il tempo di attività del sistema e il controllo abilitato dal software. È guidato da obiettivi di sostenibilità e dalla domanda degli investitori per infrastrutture a basso impatto e pronte per il futuro.

Sviluppi Recenti:

- A novembre 2025, Eaton Corporation ha firmato un accordo definitivo per acquisire Boyd Thermal per 9,5 miliardi di dollari, espandendo la sua tecnologia di raffreddamento a liquido per data center per affrontare la crescente domanda di energia guidata dall’IA

- A marzo 2025, Delta Electronics, Inc. ha presentato soluzioni di alimentazione e raffreddamento a liquido di nuova generazione, inclusi Unità di Distribuzione del Refrigerante (CDU) da 1,5 MW, al NVIDIA GTC 2025 progettate per data center AI e HPC.

- A ottobre 2024, Wieland ha acquisito Onda S.p.A., un produttore italiano di scambiatori di calore avanzati, per rafforzare le sue soluzioni di raffreddamento e termiche per data center in Europa.