Riassunto esecutivo:

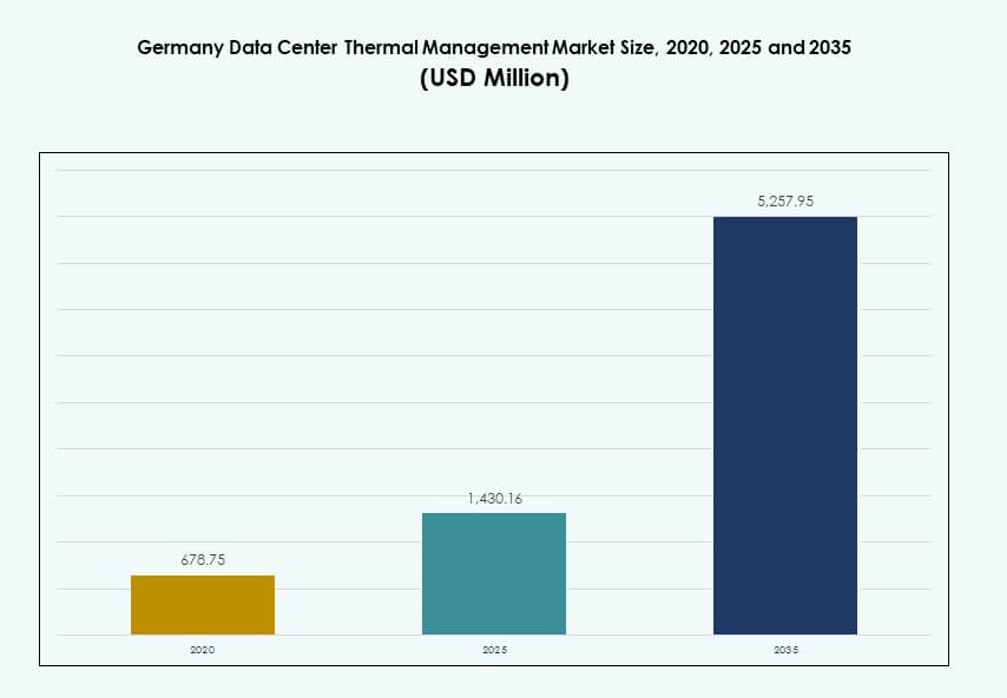

La dimensione del mercato della gestione termica dei data center in Germania è stata valutata a 678,75 milioni di USD nel 2020, salendo a 1.430,16 milioni di USD nel 2025, e si prevede che raggiungerà i 5.257,95 milioni di USD entro il 2035, con un CAGR del 13,81% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato della Gestione Termica dei Data Center in Germania 2025 |

USD 1.430,16 Milioni |

| Mercato della Gestione Termica dei Data Center in Germania, CAGR |

13,81% |

| Dimensione del Mercato della Gestione Termica dei Data Center in Germania 2035 |

USD 5.257,95 Milioni |

Il mercato è guidato dall’aumento della densità di potenza dei rack, dalla crescita dei data center hyperscale e dai mandati nazionali di efficienza energetica. Le tecnologie di raffreddamento a base liquida e ibrida stanno sostituendo i sistemi ad aria tradizionali per supportare AI, HPC e analisi in tempo reale. Gli operatori stanno adottando strumenti di automazione termica abilitati all’AI e integrando il riutilizzo del calore di scarto nei progetti di edifici ecologici. Questi cambiamenti rendono il mercato strategico per gli operatori di data center, i fornitori di infrastrutture e gli investitori istituzionali focalizzati su infrastrutture sostenibili e ad alte prestazioni.

Francoforte guida il mercato grazie al suo denso ecosistema hyperscale e alla capacità di interconnessione. Berlino e Monaco stanno emergendo con forti investimenti in colocation e imprese. Regioni come la Renania Settentrionale-Vestfalia e la Sassonia stanno guadagnando rilevanza con implementazioni modulari edge e accesso a energia verde. Questa diversità regionale incoraggia l’adozione di tecnologie di raffreddamento flessibili e localizzate in tutti i tipi di strutture.

Dinamiche di Mercato:

Fattori di Mercato

L’aumento della densità dei rack nei data center hyperscale e guidati dall’AI richiede sistemi termici avanzati

Le strutture hyperscale in Germania stanno integrando carichi di lavoro AI e calcolo ad alte prestazioni, spingendo le densità dei rack oltre i 20-30 kW. Questo cambiamento richiede sistemi di gestione termica avanzati che vadano oltre i metodi tradizionali basati sull’aria. Il raffreddamento a liquido diretto al chip e gli scambiatori di calore a porta posteriore vengono adottati per mantenere prestazioni ottimali. Questi sistemi garantiscono un PUE inferiore, migliorando l’efficienza operativa in grandi sale dati. Il mercato della gestione termica dei data center in Germania beneficia di questa domanda di raffreddamento ad alta efficienza. Gli operatori mirano a minimizzare i tempi di inattività e i costi energetici supportando carichi di lavoro in espansione. Gli aggiornamenti infrastrutturali si concentrano su sistemi di raffreddamento scalabili e ad alta capacità. Questa tendenza guida gli investimenti sia in nuove costruzioni che in ristrutturazioni.

- Ad esempio, il Data Center Park di Hetzner Online a Norimberga utilizza il raffreddamento diretto a libero flusso e possiede un PUE certificato TÜV SÜD di 1.1242. La struttura è progettata per un’alta efficienza e supporta implementazioni di server su larga scala fino a 32.000 unità.

Le Normative Energetiche Governative e gli Obiettivi Climatici Spingono gli Operatori Verso Infrastrutture di Raffreddamento più Ecologiche

I rigidi mandati di efficienza energetica e gli obiettivi climatici della Germania richiedono ai data center di ridurre le impronte di carbonio. I sistemi di gestione termica svolgono un ruolo chiave nel raggiungimento di questi obiettivi di sostenibilità. Gli operatori devono passare al raffreddamento a liquido, a sistemi ibridi o alla circolazione dell’aria ottimizzata dall’IA per conformarsi. Sussidi e tasse sul carbonio creano incentivi finanziari per aggiornamenti infrastrutturali a basse emissioni. Il Mercato della Gestione Termica dei Data Center in Germania è strettamente allineato con le politiche nazionali di decarbonizzazione. Gli investitori vedono questa conformità come un percorso verso la stabilità a lungo termine. I data center certificati come ecologici attraggono clienti focalizzati su parametri ESG. Gli operatori perseguono anche certificazioni LEED e ISO per rafforzare la posizione di mercato.

- Ad esempio, il data center di GISA a Halle vicino a Lipsia cattura il calore di scarto dalla sua acqua di raffreddamento e lo utilizza per preriscaldare gli spazi degli uffici. Questa misura ha ridotto il consumo energetico di circa 22.000 kWh a gennaio 2025, dimostrando il riutilizzo pratico del calore residuo dei data center in operazioni reali.

L’Innovazione Tecnologica nell’Hardware e Software di Gestione Termica Guida i Guadagni di Prestazione

L’innovazione rapida sia nell’hardware che nel software sta plasmando le strategie di raffreddamento. Chiller, ventilatori e scambiatori di calore di nuova generazione offrono migliori prestazioni con un minore consumo energetico. L’IA e il machine learning migliorano la gestione del flusso d’aria e le risposte dinamiche di raffreddamento. I dashboard DCIM e le simulazioni CFD aiutano gli operatori a visualizzare e regolare i modelli di temperatura in tempo reale. Questi strumenti riducono l’errore umano e ottimizzano il consumo di energia. Il Mercato della Gestione Termica dei Data Center in Germania beneficia di queste tecnologie attraverso una maggiore affidabilità. Gli integratori e gli OEM collaborano per integrare il raffreddamento intelligente nei sistemi modulari. Le opzioni di personalizzazione si adattano a diverse dimensioni e strutture di data center. Questa modularità migliora i tempi di aggiornamento e il controllo dei costi.

La Transizione Verso i Data Center Edge e Modulari Alimenta la Domanda di Sistemi di Raffreddamento Compatti e Scalabili

L’ascesa del calcolo edge e dei data center modulari nelle zone urbane e remote crea domanda per un raffreddamento compatto. Questi siti più piccoli affrontano vincoli di spazio e potenza, richiedendo unità termiche altamente efficienti. Il raffreddamento a liquido passivo e i sistemi sigillati sono preferiti nelle implementazioni edge. Il Mercato della Gestione Termica dei Data Center in Germania supporta questo cambiamento attraverso design di sistema flessibili. I fornitori offrono raffreddamento basato su rack pre-integrato su misura per ambienti limitati. Gli investitori puntano su siti edge nei settori sanitario, manifatturiero e delle telecomunicazioni per i loro benefici di bassa latenza. La resilienza termica nelle configurazioni edge diventa un fattore chiave di differenziazione. Soluzioni scalabili consentono espansioni graduali con interruzioni minime.

Tendenze di Mercato

Adozione di Strumenti di Ottimizzazione del Raffreddamento Basati su IA per la Gestione Dinamica dell’Energia e del Flusso d’Aria

Gli operatori in Germania stanno adottando strumenti basati sull’IA per gestire il flusso d’aria e l’uso dell’energia in tempo reale. Questi strumenti analizzano i dati dai sensori e regolano istantaneamente i modelli di raffreddamento. Aiutano a ridurre i punti caldi e a bilanciare la temperatura tra rack e corridoi. I modelli di IA prevedono anche il comportamento del carico, consentendo regolazioni termiche predittive. Il mercato della gestione termica dei data center in Germania sta vivendo una rapida crescita nelle implementazioni di software intelligenti. Questi strumenti si integrano con le piattaforme BMS e DCIM per un controllo centralizzato. Le aziende riducono il sovraraffreddamento, risparmiando elettricità e prolungando la vita delle apparecchiature. L’ottimizzazione predittiva riduce il rischio operativo migliorando al contempo le metriche di sostenibilità.

Crescita della domanda di raffreddamento a liquido nei carichi di lavoro di colocation e ad alta densità

Le soluzioni di raffreddamento a liquido stanno guadagnando terreno negli ambienti di colocation e aziendali. Il raffreddamento diretto al chip e l’immersione non sono più limitati alle configurazioni hyperscale. Anche i data center di medie dimensioni adottano sistemi a liquido per gestire l’aumento della densità dei rack. Queste soluzioni supportano carichi di lavoro intensivi di GPU come l’addestramento dell’IA e la modellazione 3D. Il mercato della gestione termica dei data center in Germania vede una forte domanda da parte di istituzioni ingegneristiche, fintech e di ricerca. Il raffreddamento a liquido supporta una migliore uniformità della temperatura e un PUE inferiore. I fornitori offrono kit di retrofit per rack più vecchi. Questo cambiamento espande l’infrastruttura basata su liquidi oltre i primi utilizzatori.

I progetti di ristrutturazione dei data center includono i retrofit termici come priorità chiave di aggiornamento

Gli operatori stanno aggiornando i data center obsoleti per supportare i nuovi standard di efficienza. I sistemi termici sono spesso il primo focus durante i retrofit a causa del loro impatto sull’uso dell’energia. Le strategie di contenimento dell’aria, il recupero del calore e l’integrazione del raffreddamento ibrido sono in cima alla lista. Il mercato della gestione termica dei data center in Germania supporta questi progetti con kit di retrofit scalabili e modulari. Gli operatori mirano a soddisfare i codici edilizi aggiornati e gli obiettivi ESG senza ricostruzioni complete. I retrofit di raffreddamento intelligenti offrono un rapido ROI e migliorano la resilienza. Questi progetti sbloccano la capacità nei cluster di data center urbani. Anche le utility locali supportano gli aggiornamenti attraverso programmi di incentivi alla rete.

La gestione termica definita dal software emerge nell’integrazione con l’infrastruttura edge

Il raffreddamento definito dal software si sta espandendo nelle implementazioni di micro data center ed edge. Questi sistemi si basano su personale minimo e richiedono un controllo termico autonomo. Il software incorporato monitora i cambiamenti di temperatura e regola i ventilatori o il flusso di liquido. Questa tendenza è cruciale per le industrie che dispiegano centinaia di nodi edge in tutta la Germania. Il mercato della gestione termica dei data center in Germania si adatta a queste esigenze attraverso firmware di controllo incorporato. I fornitori raggruppano unità di raffreddamento con diagnostica a bordo e dashboard basati su cloud. Queste caratteristiche riducono la manutenzione e i tempi di inattività non pianificati. Creano nuovi canali di entrate per i modelli di raffreddamento come servizio.

Sfide del mercato

L’alto investimento iniziale nelle tecnologie di raffreddamento avanzate limita l’adozione tra gli operatori di medie dimensioni

Implementare sistemi di raffreddamento a liquido o ibridi comporta significativi esborsi di capitale. Le imprese di medie dimensioni e i fornitori di colocation spesso ritardano gli aggiornamenti a causa dei limiti di budget. I costi di attrezzature, installazione e manodopera qualificata aumentano il peso totale del dispiegamento. Il mercato della gestione termica dei data center in Germania affronta resistenza tra gli operatori privi di economie di scala. I tempi di ROI per gli aggiornamenti termici possono superare le aspettative degli investitori. I fornitori devono offrire finanziamenti o design adatti al retrofit per aumentare l’adozione. Le barriere dei costi rallentano i progressi sugli obiettivi nazionali di efficienza energetica. Questo crea un divario tra le grandi aziende hyperscale e i piccoli operatori.

La complessità normativa e i vincoli della rete regionale influenzano il dispiegamento sostenibile del raffreddamento

Le diverse normative a livello statale della Germania creano incertezza nel dispiegamento dei sistemi termici. I permessi ambientali, i limiti di emissioni e i requisiti di utilizzo dell’energia variano a seconda della regione. Anche la disponibilità della rete influisce sulla strategia termica, specialmente nei siti periferici o rurali. Gli operatori affrontano ritardi nell’allineamento con i codici locali e le linee guida delle utility. Il mercato della gestione termica dei data center in Germania deve adattare i design di raffreddamento a queste regole frammentate. I costi di conformità aumentano la complessità e i tempi dei progetti. I sistemi di raffreddamento ad alta intensità energetica potrebbero non allinearsi con gli obiettivi regionali di riduzione del carbonio. Questi vincoli limitano la flessibilità nell’innovazione e nella pianificazione termica.

Opportunità di Mercato

La crescente preferenza per l’integrazione del riscaldamento distrettuale e il recupero del calore di scarto apre nuovi modelli di ricavo

I data center stanno iniziando a integrare l’output termico con le reti di riscaldamento distrettuale locali. Il calore di scarto dai sistemi di raffreddamento può supportare il riscaldamento residenziale e industriale. Questa tendenza è in linea con gli obiettivi di circolarità energetica della Germania. Il mercato della gestione termica dei data center in Germania trova nuovi flussi di ricavo attraverso accordi di riutilizzo del calore. Gli operatori si posizionano come fornitori di calore mentre raggiungono gli obiettivi di emissioni. Il supporto governativo rafforza questa strategia a doppio uso.

La crescente diffusione di 5G, IoT e AI guida la domanda di raffreddamento ad alta efficienza nei siti periferici e modulari

L’espansione del 5G e dell’IoT in Germania aumenta la domanda di dati al margine della rete. I data center periferici e modulari devono operare in modo affidabile in ambienti diversi. Il mercato della gestione termica dei data center in Germania vede una forte crescita nei sistemi di raffreddamento sigillati e nei circuiti liquidi passivi. I settori delle telecomunicazioni e della produzione investono in queste configurazioni per l’elaborazione dei dati in tempo reale. Questo crea opportunità per prodotti termici compatti e resilienti.

Segmentazione del Mercato

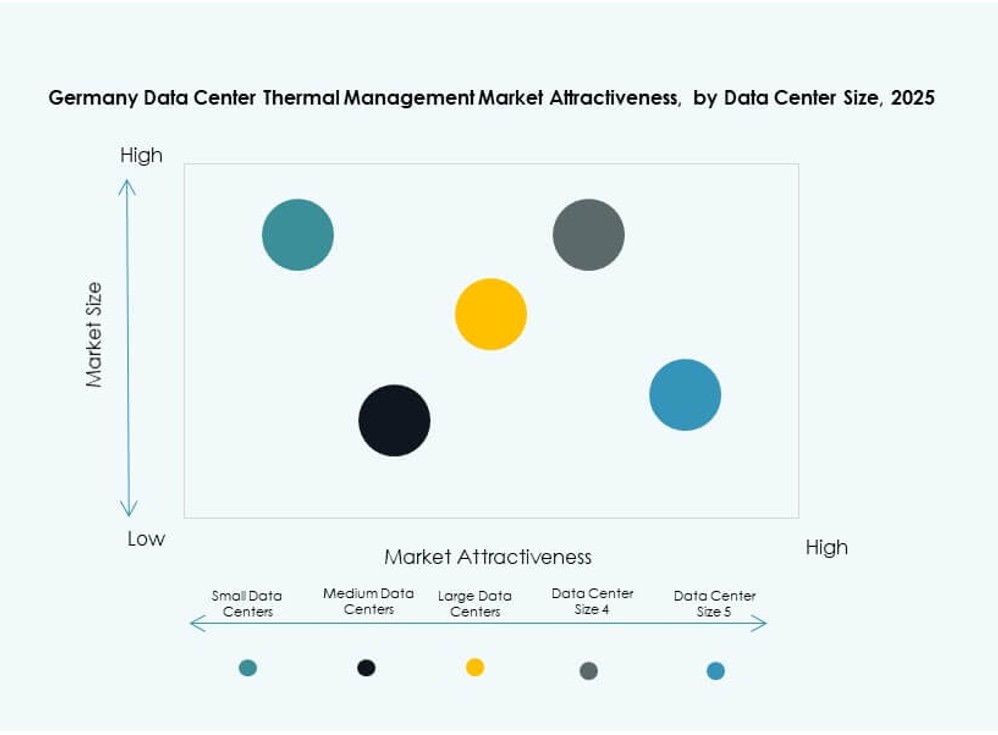

Per Dimensione del Data Center

I grandi data center dominano il mercato della gestione termica dei data center in Germania, rappresentando oltre il 50% della quota totale. Queste strutture richiedono sistemi di raffreddamento avanzati per gestire carichi di lavoro ad alta densità. I data center piccoli e medi stanno crescendo costantemente, guidati dall’espansione del calcolo periferico e della colocation. I siti di medie dimensioni adottano sistemi ibridi scalabili, mentre i siti piccoli utilizzano il raffreddamento a livello di rack. I grandi data center continuano ad essere i principali adottanti del raffreddamento a liquido.

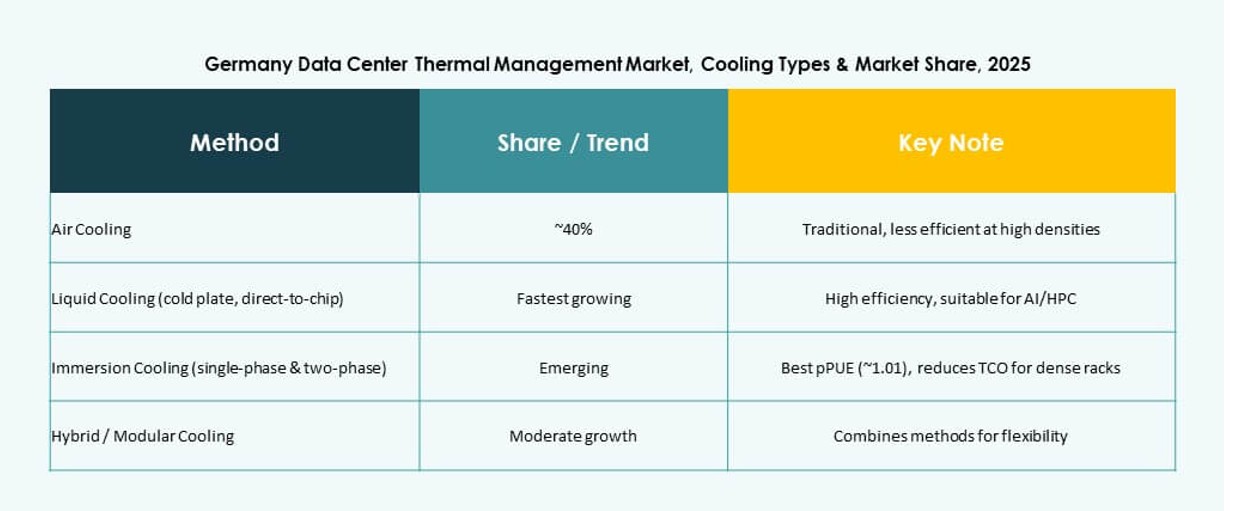

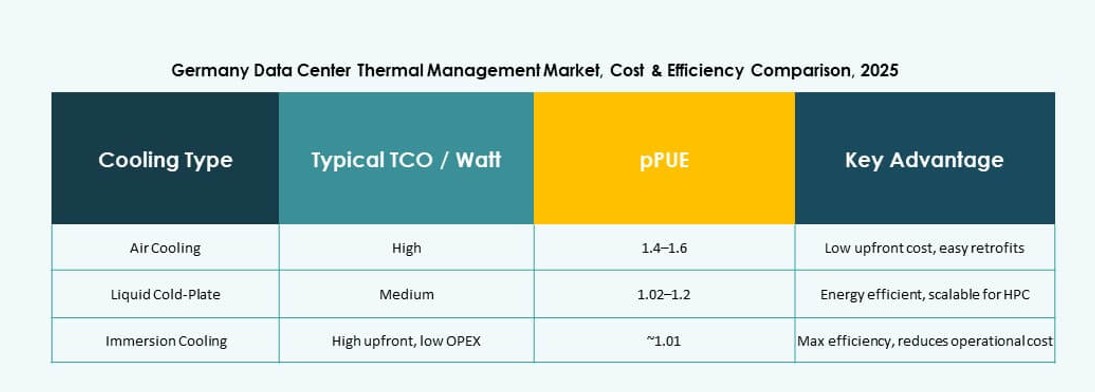

Per Tecnologia di Raffreddamento

Il raffreddamento ad aria rimane il più ampiamente utilizzato nelle strutture, ma le soluzioni a base di liquidi stanno crescendo rapidamente. Il raffreddamento diretto al chip e l’immersione si stanno espandendo grazie a una migliore prestazione di trasferimento del calore. Gli scambiatori di calore a porta posteriore sono popolari per i retrofit. I sistemi ibridi combinano aria e liquido per risparmiare energia. Il raffreddamento termoelettrico e a cambiamento di fase rimane di nicchia ma attira innovazione. Il mercato tedesco della gestione termica dei data center mostra un forte spostamento verso le tecnologie liquide nelle zone ad alta densità.

Per Componente

L’hardware detiene la quota maggiore a causa del predominio dei sistemi di raffreddamento fisici come refrigeratori e ventilatori. Il software sta guadagnando slancio con strumenti di ottimizzazione basati sull’IA e dashboard DCIM. I servizi contribuiscono significativamente attraverso retrofit, installazione e monitoraggio remoto. Il mercato tedesco della gestione termica dei data center vede investimenti in hardware guidati da costruzioni hyperscale. Software e servizi crescono più rapidamente nei segmenti Impresa e colocation.

Per Hardware

Le unità di raffreddamento e i refrigeratori costituiscono la maggior parte della domanda di hardware. Gli scambiatori di calore e i dispositivi di flusso d’aria sono essenziali per mantenere un controllo della temperatura costante. Ventilatori e componenti di distribuzione supportano configurazioni ad aria e ibride. Il mercato tedesco della gestione termica dei data center adotta refrigeratori avanzati per la riduzione del PUE. Le innovazioni nella distribuzione di liquidi e nei sistemi di riutilizzo del calore guadagnano terreno nei data center grandi e modulari.

Per Software

Gli strumenti di ottimizzazione IA guidano il segmento software con la domanda di gestione termica in tempo reale. Le piattaforme DCIM e i moduli BMS consentono un controllo integrato del raffreddamento. Gli strumenti di simulazione CFD supportano la pianificazione e il design del flusso d’aria. Il mercato tedesco della gestione termica dei data center favorisce software che migliorano l’efficienza del raffreddamento e riducono il consumo energetico. I fornitori integrano moduli termici in dashboard energetici più ampi.

Per Servizi

L’installazione e la messa in servizio detengono la quota maggiore tra i servizi. I servizi di manutenzione preventiva e monitoraggio termico garantiscono affidabilità a lungo termine. I retrofit e gli aggiornamenti affrontano le esigenze di densità in cambiamento. Il monitoraggio come servizio è in aumento con la crescita delle strutture remote. Il mercato tedesco della gestione termica dei data center beneficia di pacchetti di servizi integrati attraverso le fasi del ciclo di vita.

Per Tipo di Data Center

I data center hyperscale dominano a causa dei carichi di lavoro ad alta densità e delle grandi impronte di raffreddamento. I centri di colocation/cloud seguono, guidati dall’outsourcing aziendale e dalla trasformazione digitale. I data center edge e micro stanno crescendo rapidamente con il lancio del 5G. I data center aziendali modernizzano i sistemi termici per raggiungere gli obiettivi ESG. Il mercato tedesco della gestione termica dei data center riflette una forte domanda in tutti i tipi, con gli hyperscale in testa per volume e innovazione.

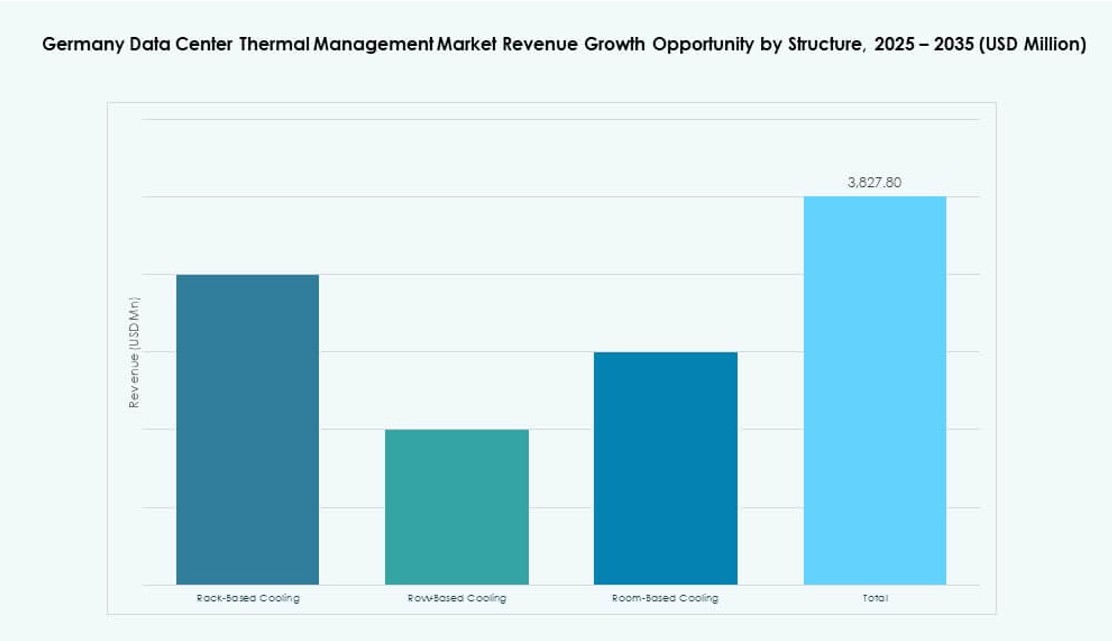

Per Struttura

Il raffreddamento basato su stanza rimane comune nelle configurazioni legacy, ma le soluzioni basate su fila e rack stanno guadagnando preferenza. I sistemi basati su rack supportano il raffreddamento a liquido e i carichi di lavoro ad alta densità. Il mercato tedesco della gestione termica dei data center si sposta verso il raffreddamento modulare con l’adozione di rack e fila. Queste configurazioni offrono migliore efficienza e controllo rispetto alla gestione dell’aria tradizionale a livello di stanza.

Approfondimenti Regionali

Francoforte guida con oltre il 45% di quota trainata da cluster hyperscale e densità di interconnessione

Francoforte domina il mercato tedesco della gestione termica dei data center con la sua concentrazione di strutture hyperscale e di colocation. La città offre alta densità di interconnessione, infrastruttura in fibra favorevole e accesso diretto a DE-CIX. I sistemi termici nelle strutture di Francoforte si concentrano su PUE basso e integrazione di energia verde. La regione vede una rapida adozione di raffreddamento a liquido e ibrido a causa dell’intensità del carico di lavoro. Gli investitori danno priorità a Francoforte a causa della certezza della domanda e della prontezza dell’infrastruttura.

- Ad esempio, Equinix FR5 a Francoforte fornisce ridondanza di raffreddamento N+1 con una capacità di raffreddamento di circa 3 MW. La struttura utilizza un avanzato contenimento dell’aria per supportare un flusso d’aria efficiente e implementazioni ad alta densità.

Berlino e Monaco rappresentano il 30% della quota combinata con forte crescita nei centri di AI, ricerca e cloud

Berlino e Monaco sono centri di crescita emergenti, detenendo insieme circa il 30% della quota di mercato. Queste città attraggono carichi di lavoro aziendali e di ricerca, in particolare in AI e biotecnologia. I loro data center adottano design modulari e sistemi di raffreddamento compatti per retrofit. Il mercato tedesco della gestione termica dei data center supporta l’espansione in queste zone attraverso tecnologie di raffreddamento su misura. La zonizzazione urbana e lo spazio limitato incoraggiano formati di raffreddamento a fila e sigillati.

- Ad esempio, Virtus Data Centres ha avviato la costruzione del suo campus di Berlino Marienpark nel 2025, che includerà quattro edifici per un totale di 57,6 MW di carico IT su 19.000 mq. Il progetto è progettato con un obiettivo PUE inferiore a 1,2 attraverso sistemi di raffreddamento efficienti e supporta il riuso sostenibile del calore di scarto nella rete distrettuale locale.

Le regioni rurali e di confine detengono il restante 25% della quota con aumento dell’infrastruttura dati edge e verde

Piccole città e zone rurali vicino ai confini stanno adottando data center edge per le esigenze di telecomunicazioni e logistica. Queste aree rappresentano il 25% del mercato tedesco della gestione termica dei data center. Gli operatori scelgono queste regioni per l’accesso all’energia rinnovabile e i costi immobiliari inferiori. Le strategie di raffreddamento si concentrano sul raffreddamento passivo o libero utilizzando condizioni climatiche favorevoli. Il riuso del calore di scarto e l’integrazione del riscaldamento distrettuale sono più fattibili in queste località. Queste zone supportano modelli di calcolo distribuito in vari settori.

Approfondimenti Competitivi:

- Vertiv Group Corp.

- Schneider Electric

- Stulz GmbH

- Rittal GmbH & Co. KG

- Airedale International Air Conditioning Ltd.

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Siemens AG

- Johnson Controls International plc

- Mitsubishi Electric Corporation

Il mercato della gestione termica dei data center in Germania presenta una forte competizione tra giganti globali dell’infrastruttura e specialisti regionali. Vertiv, Schneider Electric e Stulz dominano con portafogli termici completi e soluzioni modulari su misura. Rittal e Siemens guidano l’adozione locale attraverso sistemi integrati e prodotti ad alta efficienza energetica. I sistemi di raffreddamento ad aria rimangono un pilastro, ma la rapida crescita delle tecnologie di raffreddamento a liquido e ibride sta rimodellando le strategie dei fornitori. Le aziende si concentrano su software di ottimizzazione basati su AI, moduli liquidi compatti e design pronti per l’edge per allinearsi alle mutevoli esigenze dei data center. Si evidenzia un crescente investimento nell’innovazione dei servizi, nella capacità di retrofit e nelle certificazioni verdi per soddisfare gli obiettivi di sostenibilità della Germania. Partnership e innovazione di prodotto definiscono il posizionamento a lungo termine.

Sviluppi Recenti:

- Nel novembre 2025, Delta Electronics, Inc. ha formato una partnership strategica globale con Siemens per fornire soluzioni di potenza modulare prefabbricate, inclusi UPS avanzati, batterie e sistemi di raffreddamento su misura per data center AI su larga scala, con potenziale applicabilità in Germania.

- Nel novembre 2025, Eaton Corporation ha firmato un accordo definitivo per acquisire Boyd Thermal per 9,5 miliardi di dollari, migliorando il suo portafoglio di raffreddamento a liquido per affrontare le crescenti sfide termiche nei data center ad alta densità.