Riassunto esecutivo:

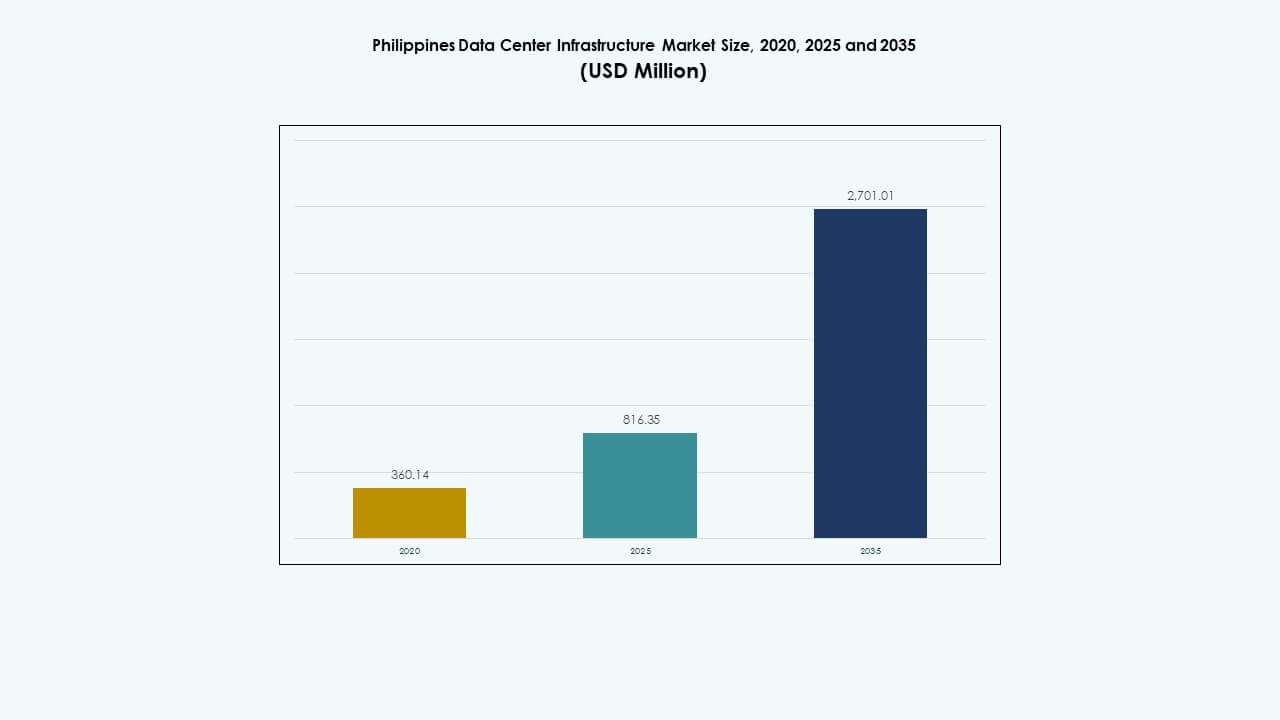

La dimensione del mercato dell’infrastruttura dei data center nelle Filippine è stata valutata a 360,14 milioni di USD nel 2020, raggiungendo 816,35 milioni di USD nel 2025 e si prevede che raggiungerà 2.701,01 milioni di USD entro il 2035, con un CAGR del 12,61% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dell’Infrastruttura dei Data Center nelle Filippine 2025 |

816,35 Milioni di USD |

| Mercato dell’Infrastruttura dei Data Center nelle Filippine, CAGR |

12,61% |

| Dimensione del Mercato dell’Infrastruttura dei Data Center nelle Filippine 2035 |

2.701,01 Milioni di USD |

Il mercato cresce grazie alla forte adozione del cloud, alla digitalizzazione aziendale e all’espansione delle reti di telecomunicazione. Le aziende spostano i carichi di lavoro nei data center locali per soddisfare le esigenze di latenza e conformità. L’innovazione in ambito energetico, di raffreddamento e di design modulare migliora l’efficienza e il tempo di attività. La domanda di hyperscale e colocation rimodella la pianificazione dell’infrastruttura. Per gli investitori, il mercato offre rendimenti stabili attraverso contratti a lungo termine. Supporta la trasformazione digitale nei settori finanziario, retail e dei servizi pubblici.

Metro Manila è in testa grazie all’alta densità aziendale, alla forte connettività in fibra e alla domanda di colocation. La regione di Luzon Centrale emerge come area chiave di crescita grazie alla disponibilità di terreni e alle zone industriali. Le Visayas, guidate da Cebu, guadagnano trazione dai servizi IT e dalle imprese regionali. Mindanao mostra una crescita iniziale trainata dalla digitalizzazione del settore pubblico. Queste regioni delineano un percorso di espansione equilibrato per lo sviluppo dell’infrastruttura nazionale.

Fattori di Mercato

Fattori di Mercato

Rapida Adozione del Cloud e Programmi Governativi Digitali Accelerano gli Investimenti in Infrastrutture in Tutto il Paese

La migrazione al cloud, l’espansione del fintech e le piattaforme di e-government stanno creando una forte domanda di capacità dei data center. I quadri di digitalizzazione supportati dal governo guidano rapidi cambiamenti aziendali verso il cloud. I settori pubblico e privato necessitano di infrastrutture scalabili e a bassa latenza per applicazioni in tempo reale. La distribuzione edge cresce per soddisfare le esigenze di traffico locale. Le alleanze strategiche con le aziende di telecomunicazioni migliorano la connettività dell’ultimo miglio. I fornitori di infrastrutture investono in design sicuri e modulari. Il mercato dell’infrastruttura dei data center nelle Filippine è un punto focale per la localizzazione dei dati regionali. Le imprese perseguono modelli di hosting conformi per ridurre i rischi transfrontalieri. Gli investitori vedono un alto potenziale di ROI in questa economia digitale.

- Ad esempio, il VITRO Sta. Rosa di ePLDT è stato ufficialmente lanciato a luglio 2024 con una capacità IT di 50 MW. È il primo data center hyperscale delle Filippine pronto per l’AI, progettato per supportare l’adozione del cloud e carichi di lavoro ad alta densità.

Trasformazione Strategica delle Imprese Alimenta la Domanda di Infrastrutture ad Alta Efficienza Energetica e Alta Densità

La trasformazione cloud aziendale sta aumentando la domanda di strutture ad alta densità ed efficienti dal punto di vista energetico. I servizi finanziari e i player dell’e-commerce guidano con un’adozione digitale rapida. Il mercato supporta architetture cloud ibride e carichi di lavoro AI. Gli operatori implementano sistemi UPS e BESS avanzati per garantire la stabilità energetica. L’aumento della densità di potenza dei rack sposta l’attenzione verso il raffreddamento a liquido e a immersione. Zone ad alta disponibilità stanno emergendo nei principali hub industriali. Rafforza le strategie di recupero in caso di disastro per le multinazionali. Il mercato delle infrastrutture dei data center nelle Filippine beneficia della chiarezza normativa sulla conformità dei dati cloud. Investitori stranieri e player globali del cloud espandono la loro presenza attraverso partnership locali.

- Ad esempio, PLDT ha dichiarato pubblicamente piani a lungo termine per espandere la sua capacità di data center verso i 500 MW nelle Filippine, con ePLDT che gestisce il più grande portafoglio di data center del paese sotto il marchio VITRO. I rapporti del settore indicano anche che la capacità totale installata dei data center di tutti gli operatori nelle Filippine è stimata intorno ai 560 MW entro il 2025, riflettendo la capacità cumulativa del mercato piuttosto che il risultato di una singola azienda.

L’aumento delle implementazioni di Edge Computing guida l’espansione delle infrastrutture nelle città secondarie e negli hub industriali

La crescita dell’edge computing sta rimodellando i modelli di implementazione delle infrastrutture in tutto il paese. La domanda aumenta per applicazioni sensibili alla latenza in logistica, fintech e retail. I siti edge supportano implementazioni di città intelligenti e analisi in tempo reale. Le implementazioni di fibra nelle capitali provinciali migliorano la fattibilità dell’accesso edge. I sistemi modulari consentono implementazioni più rapide nelle città emergenti. Migliora la continuità aziendale per le operazioni regionali. Le iniziative governative promuovono lo sviluppo industriale in nuove zone. Strutture edge pronte per il Tier III emergono vicino a porti e aeroporti. Il mercato delle infrastrutture dei data center nelle Filippine beneficia di questa sinergia urbano-industriale.

Sostegno normativo, disponibilità di terreni e politiche di energia verde a supporto degli investimenti a lungo termine

Il governo nazionale sostiene l’espansione delle infrastrutture attraverso incentivi agli investimenti e facilitazioni normative. Agevolazioni fiscali e autorizzazioni all’uso del suolo attraggono operatori globali. I mandati per l’energia rinnovabile incoraggiano data center alimentati da solare e idroelettrico. I codici di costruzione verde spingono l’integrazione di design sostenibili. Contratti di locazione a lungo termine e strutture REIT attraggono investitori istituzionali. Le partnership con le utility elettriche stabilizzano l’approvvigionamento energetico. Il mercato delle infrastrutture dei data center nelle Filippine si allinea con gli obiettivi di sostenibilità e resilienza regionale. I data center diventano parte integrante del recupero in caso di disastro, e-commerce e servizi finanziari.

Tendenze di Mercato

Espansione di strutture costruite su misura e modulari fabbricate in fabbrica per implementazioni flessibili e scalabili

Gli operatori stanno adottando design modulari e prefabbricati per accelerare le implementazioni. Le strutture costruite su misura riducono il rischio di costruzione e consentono la personalizzazione. Le unità containerizzate e i moduli fabbricati in fabbrica migliorano i tempi di installazione sul sito. Layout flessibili soddisfano le esigenze di hyperscale e Impresa. I componenti prefabbricati semplificano i lavori civili, l’installazione elettrica e i sistemi meccanici. I fornitori offrono involucri integrati di alimentazione e raffreddamento con interoperabilità testata. Il mercato delle infrastrutture dei data center nelle Filippine beneficia di questa scalabilità modulare. Le costruzioni modulari migliorano anche la riutilizzabilità degli asset tra i siti. Gli operatori aumentano la capacità più rapidamente gestendo i costi iniziali.

Aumento dell’Integrazione del Raffreddamento a Liquido e delle Infrastrutture Pronte per l’IA per Carichi di Lavoro di Prossima Generazione

I data center stanno adottando sistemi di raffreddamento avanzati per gestire l’aumento delle densità dei rack. Il raffreddamento a liquido consente una rimozione efficiente del calore nelle implementazioni di IA e HPC. Le strutture vengono aggiornate per supportare GPU ad alte prestazioni e acceleratori di IA. I sistemi a piastra fredda e immersione stanno guadagnando terreno nelle nuove costruzioni. Le aziende di progettazione e costruzione integrano sistemi di gestione dell’alimentazione e termici ottimizzati per l’IA. L’architettura dei server si evolve per supportare casi d’uso di IA e big data. Supporta l’espansione sostenibile dell’IA. Il mercato delle infrastrutture dei data center nelle Filippine vede una precoce adozione nel fintech e nelle nuvole delle telecomunicazioni.

Implementazione dell’Integrazione delle Energie Rinnovabili e dei Microgrid in Strutture Urbane Affamate di Energia

I carichi di lavoro ad alta intensità energetica spingono gli operatori a integrare le energie rinnovabili nel loro mix energetico. L’energia solare in loco, lo stoccaggio delle batterie e i microgrid ibridi migliorano l’affidabilità. Le aziende di colocation stipulano PPA con fornitori di energie rinnovabili. L’instabilità della rete nelle stagioni di picco aumenta l’interesse per i sistemi energetici indipendenti. Le certificazioni supportate da energie verdi influenzano le preferenze dei clienti. I sistemi di stoccaggio delle batterie attenuano la variabilità dell’energia e riducono la dipendenza dai generatori diesel. Migliora sia l’efficienza dei costi che la conformità alla sostenibilità. Il mercato delle infrastrutture dei data center nelle Filippine mostra un crescente investimento in infrastrutture a basse emissioni di carbonio.

Maggiore Attenzione ai Nodi Edge Regionali e alle Infrastrutture delle Città Intelligenti per Servizi Distribuiti

I progetti di città intelligenti e la crescita dell’IoT accelerano il dispiegamento di nodi dati regionali. I data center edge supportano l’elaborazione dati in tempo reale nei trasporti intelligenti e nelle utilities. I governi locali investono in zone ICT nelle province secondarie. Le aree industriali richiedono servizi a bassa latenza vicino agli hub logistici. La memorizzazione locale e i nodi CDN regionali migliorano la distribuzione dei contenuti. Gli operatori mobili co-localizzano piccoli cluster edge nelle stazioni base 5G. Migliora l’agilità del servizio. Il mercato delle infrastrutture dei data center nelle Filippine si evolve in un’architettura distribuita, ibrida edge-core.

Sfide del Mercato

Colli di Bottiglia nelle Infrastrutture Energetiche, Rischi di Stabilità Energetica e Connessioni alla Rete Ritardate nelle Aree Urbane

La disponibilità di energia rimane una preoccupazione chiave nelle zone metropolitane. La congestione della rete ritarda le connessioni di nuovi progetti. I lunghi cicli di permessi rallentano l’integrazione elettrica. La dipendenza dai generatori diesel persiste in diverse aree urbane. Le alte tariffe elettriche influenzano i costi operativi. L’integrazione delle energie rinnovabili affronta vincoli di terra e rete. Le interruzioni non programmate influenzano gli SLA di uptime. I carichi di lavoro di IA ad alta intensità energetica peggiorano la pressione sui sistemi legacy. Il mercato delle infrastrutture dei data center nelle Filippine deve superare le sfide legate all’energia per scalare in modo sostenibile.

Forza Lavoro Limitata, Alti Costi del Terreno e Permessi Complessi Ostacolano l’Espansione Rapida

Lo sviluppo dei data center affronta ostacoli nell’acquisizione di terreni e nei permessi. Le principali aree metropolitane dispongono di terreni a basso costo limitati, destinati all’uso industriale ICT. I permessi e le autorizzazioni locali estendono i tempi dei progetti. La manodopera qualificata per l’integrazione MEP e IT è limitata. Gli operatori devono importare o formare specialisti. La carenza di talenti aumenta il CAPEX del progetto e i rischi di implementazione. La mancanza di aziende certificate per il design-build limita la scala di implementazione modulare. Il mercato delle infrastrutture dei data center nelle Filippine necessita di formazione coordinata, chiarezza politica e quadri di autorizzazione più rapidi.

Opportunità di Mercato

Opportunità di Mercato

Spinta del Governo verso l’E-Governance e Partnership con le Telco Sbloccano Nuove Opportunità di Sito in Regioni Emergenti

I servizi pubblici digitali, le città intelligenti e le piattaforme educative aumentano la domanda di hosting regionale. Le partnership con gli operatori di telecomunicazioni creano infrastrutture di backbone in zone non metropolitane. I governi locali supportano gli investimenti ICT attraverso concessioni di terreni e permessi. L’adozione del cloud in sanità ed educazione aggiunge varietà di carichi di lavoro. Il mercato delle infrastrutture dei data center nelle Filippine guadagna slancio di crescita edge in località di secondo livello. I siti greenfield consentono progetti energeticamente efficienti e formati scalabili.

Mandati di Sostenibilità e Incentivi agli Investimenti per Accelerare le Infrastrutture Verdi e gli Investimenti Esteri Diretti

La spinta del governo per l’efficienza energetica sblocca finanziamenti verdi esteri. Le strutture REIT e gli incentivi fiscali attraggono i costruttori hyperscale. I criteri di approvvigionamento sostenibile favoriscono strutture certificate green. I crediti di carbonio e i prestiti legati all’ESG riducono i rischi di finanziamento. Accelera la modernizzazione delle infrastrutture e gli aggiornamenti Tier III+. Il mercato delle infrastrutture dei data center nelle Filippine è posizionato per attrarre capitali focalizzati sull’ESG attraverso costruzioni pulite.

Segmentazione di Mercato

Per Tipo di Infrastruttura

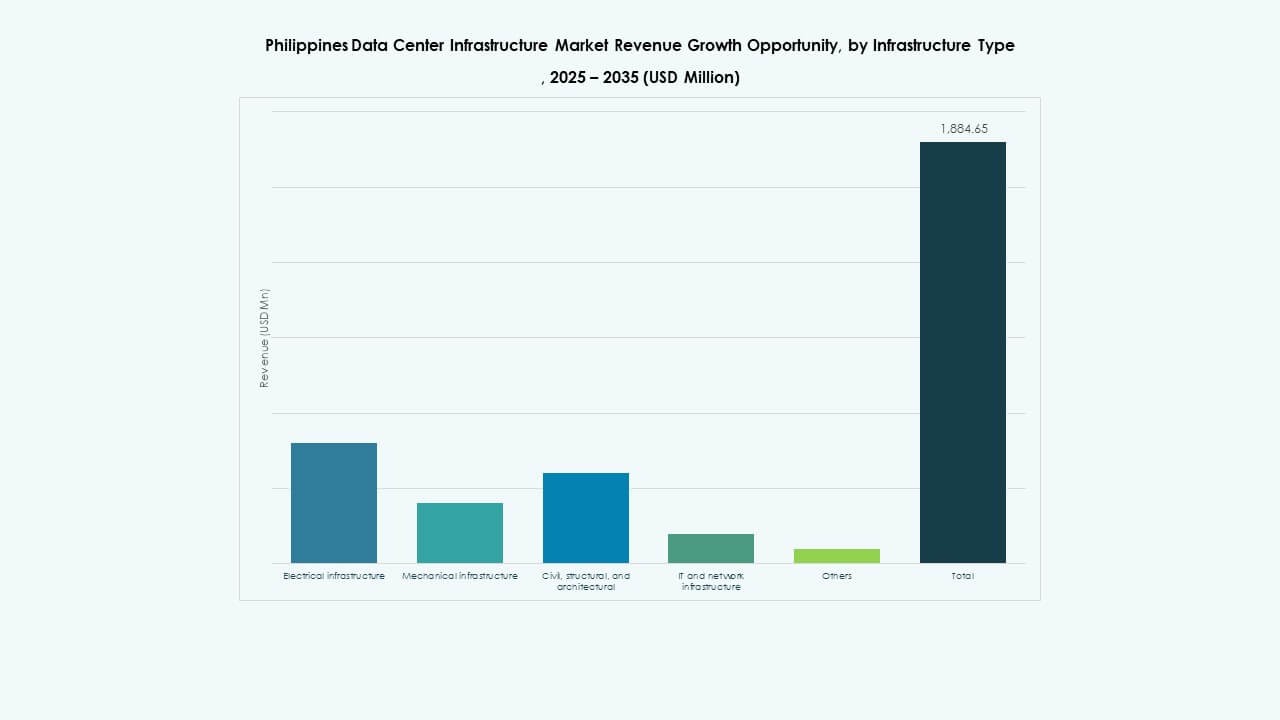

Il mercato delle infrastrutture dei data center nelle Filippine è segmentato in infrastrutture elettriche, meccaniche, civili/strutturali, IT & network e altre. L’infrastruttura elettrica detiene una quota dominante a causa delle operazioni ad alta intensità energetica. Anche l’infrastruttura IT e di rete cresce con l’aumento dei carichi di lavoro aziendali. L’infrastruttura meccanica attira attenzione per gli aggiornamenti di raffreddamento. Gli investimenti strutturali rimangono critici per la resilienza sismica. Le costruzioni civili modulari offrono flessibilità in località greenfield.

Per Infrastruttura Elettrica

Il segmento dell’alimentazione ininterrotta (UPS) è leader a causa degli standard di uptime in aumento e dell’integrazione energetica ibrida. Le unità di distribuzione dell’energia seguono con l’evoluzione dei design ad alta densità. I sistemi di accumulo di energia a batteria crescono grazie agli sforzi di integrazione delle rinnovabili. Gli aggiornamenti della connessione alla rete rimangono essenziali nelle nuove zone economiche. Gli interruttori di trasferimento e gli apparecchi di commutazione aiutano nel bilanciamento del carico. Gli accordi sui servizi di utilità modellano la pianificazione della capacità nei centri urbani.

Per Infrastruttura Meccanica

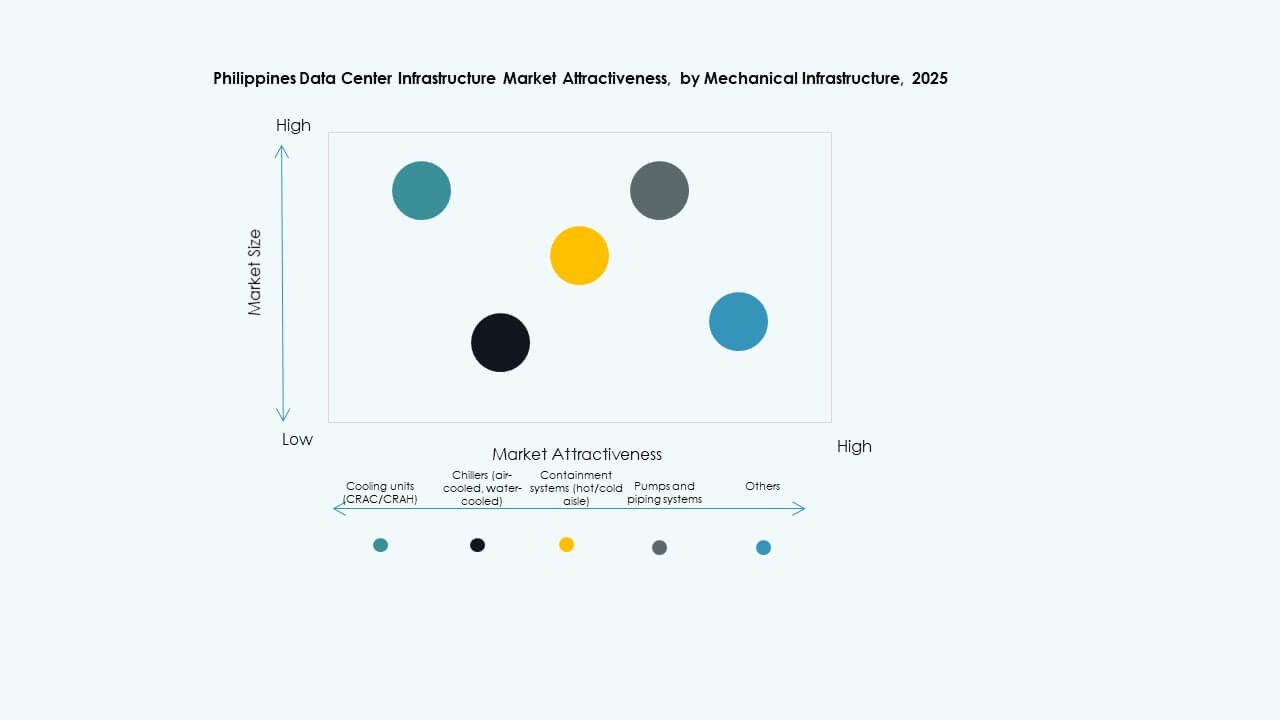

Le unità di raffreddamento dominano il segmento meccanico con carichi di calore in crescita. I refrigeratori e i sistemi di contenimento supportano il flusso d’aria ottimizzato in spazi confinati. L’adozione del raffreddamento a liquido e ad immersione sta crescendo tra i carichi di lavoro AI e HPC. Le pompe modulari e i sistemi di tubazioni migliorano l’efficienza e riducono il CAPEX. Le città secondarie dispiegano sistemi più piccoli e modulari per configurazioni edge.

Per Civile / Strutturale & Architettonico

Gli aggiornamenti della sovrastruttura e dell’involucro edilizio dominano gli investimenti civili nei progetti hyperscale. Pavimenti sopraelevati e soffitti modulari supportano un flusso d’aria flessibile. Le zone sismiche richiedono fondazioni rinforzate e resilienza strutturale. La preparazione del sito nelle zone greenfield rimane conveniente. Gli edifici modulari consentono una distribuzione della capacità a fasi nei campus in espansione.

Per IT & Infrastruttura di Rete

Le apparecchiature di rete e i server rappresentano la quota maggiore. Le implementazioni AI spingono l’adozione di rack ad alta densità e cluster GPU. La connettività in fibra e gli aggiornamenti dei cavi supportano la crescita del edge computing. I sistemi di chiusura garantiscono sicurezza fisica ed efficiente flusso d’aria. Lo storage cresce con l’aumento della domanda di contenuti digitali e backup cloud.

Per Tipo di Data Center

I data center in colocation guidano la quota di mercato grazie alla crescente esternalizzazione delle imprese. La crescita hyperscale sta accelerando con i player cloud che entrano nelle Filippine. I data center edge guadagnano terreno nei settori della logistica e del retail. I siti di proprietà delle imprese rimangono nei verticali bancari e delle telecomunicazioni. I progetti di retrofit guidano la modernizzazione delle strutture più vecchie.

Per Modello di Consegna

Il design-build o EPC rimane il modello di consegna più adottato per progetti su larga scala. I formati chiavi in mano e modulari prefabbricati crescono nei progetti edge e in siti remoti. La gestione della costruzione rimane critica nelle costruzioni con elevata conformità. Le soluzioni di retrofit aiutano nelle modernizzazioni convenienti. I modelli di distribuzione rapida attraggono le imprese native del cloud.

Per Tipo di Tier

I data center Tier III dominano il mercato con un equilibrio tra costo e uptime. L’adozione del Tier IV è in aumento nelle strutture del settore finanziario e pubblico. Il Tier II esiste ancora nelle strutture aziendali legacy ma affronta l’eliminazione graduale. I siti Tier I sono rari e non preferiti per carichi di lavoro mission-critical.

Approfondimenti Regionali

Approfondimenti Regionali

Metro Manila – 54% di Quota, la Regione Capitale Nazionale Domina con Rete Densa e Domanda di Colocation

Metro Manila rimane l’epicentro del mercato delle infrastrutture dei data center delle Filippine con oltre il 54% di quota. Quezon City, Makati e Taguig guidano grazie alla concentrazione di imprese, hub finanziari e densità delle telecomunicazioni. Una forte dorsale in fibra e una forza lavoro qualificata supportano gli sviluppi hyperscale e di colocation. La disponibilità di immobili per uso industriale rimane una limitazione, spingendo la domanda verso le periferie.

- Ad esempio, STT GDC Philippines ha completato un data center Tier III da 1,2MW a Makati City, supportando circa 100 rack con carichi fino a 12kW per rack.

Central Luzon – 25% di Quota, Zona Emergente con Crescita Industriale e Disponibilità di Terreni

Central Luzon detiene quasi il 25% della quota di mercato, guidata da Clark Freeport e Subic. La disponibilità di terreni e gli incentivi governativi attraggono i costruttori hyperscale. Le aree industriali e la connettività aeroportuale favoriscono le implementazioni edge. Gli investimenti infrastrutturali in energia e connettività crescono. La regione è pronta per una crescita a lungo termine delle infrastrutture dati.

Visayas e Mindanao – 21% di Quota Combinata, Crescita Iniziale con Settore Pubblico e Casi d’Uso Edge

Visayas e Mindanao detengono collettivamente circa il 21% di quota. Cebu guida nelle Visayas con la domanda aziendale e l’attività fintech in crescita. Davao e Cagayan de Oro mostrano un interesse iniziale per gli investimenti. I governi locali supportano l’espansione delle infrastrutture digitali. La digitalizzazione del settore pubblico e i servizi educativi guidano le esigenze di hosting regionale. Le strutture edge stanno emergendo per ridurre la latenza nelle regioni meno servite.

- Ad esempio, ePLDT VITRO Cebu 2 fornisce 8MW di potenza completamente sviluppata su 5.855 metri quadrati di spazio bianco, ospitando armadi completi, gabbie e suite con ridondanza 2N in UPS, raffreddamento e alimentazione di riserva.

Approfondimenti Competitivi:

- ePLDT Inc.

- ST Telemedia Global Data Centres

- Equinix, Inc.

- Bee Information Technology

- Huawei Technologies Co., Ltd.

- Dell Inc.

- Schneider Electric

- Vertiv Group Corp.

- IBM

- Cisco Systems, Inc.

Il mercato delle infrastrutture dei data center nelle Filippine presenta un mix di fornitori domestici e leader globali delle infrastrutture. ePLDT e ST Telemedia guidano con impronte consolidate di hyperscale e colocation. Equinix sfrutta il suo ecosistema globale di interconnessione per attrarre clienti aziendali di alto valore. Huawei, Dell e Schneider Electric forniscono apparecchiature di base, tra cui UPS, raffreddamento e soluzioni modulari. Vertiv e Cisco dominano rispettivamente nella gestione dell’energia e nei sistemi di rete. IBM e Bee Information Technology competono nei servizi cloud aziendali e di integrazione. La competizione di mercato si concentra su costruzioni pronte per il Tier III, sistemi efficienti dal punto di vista energetico e modelli di distribuzione rapida. Alleanze strategiche con operatori di telecomunicazioni e aziende di servizi pubblici rafforzano il posizionamento degli operatori. Riflette un cambiamento verso infrastrutture ad alta densità, resilienti e scalabili per servire carichi di lavoro aziendali in evoluzione. I giocatori competono su garanzie di uptime, copertura regionale e design conformi alle normative filippine.

Sviluppi Recenti:

- A dicembre 2025, A-FLOW ha lanciato ML1, il suo primo data center nelle Filippine, rappresentando uno sforzo di joint venture per espandere la capacità digitale del paese attraverso questa nuova struttura.

- A giugno 2025, Equinix ha completato l’acquisizione di tre data center carrier-neutral da Total Information Management (TIM) a Makati e Cavite, segnando l’ingresso dell’azienda nel mercato filippino e migliorando la sua impronta infrastrutturale digitale.