エグゼクティブサマリー:

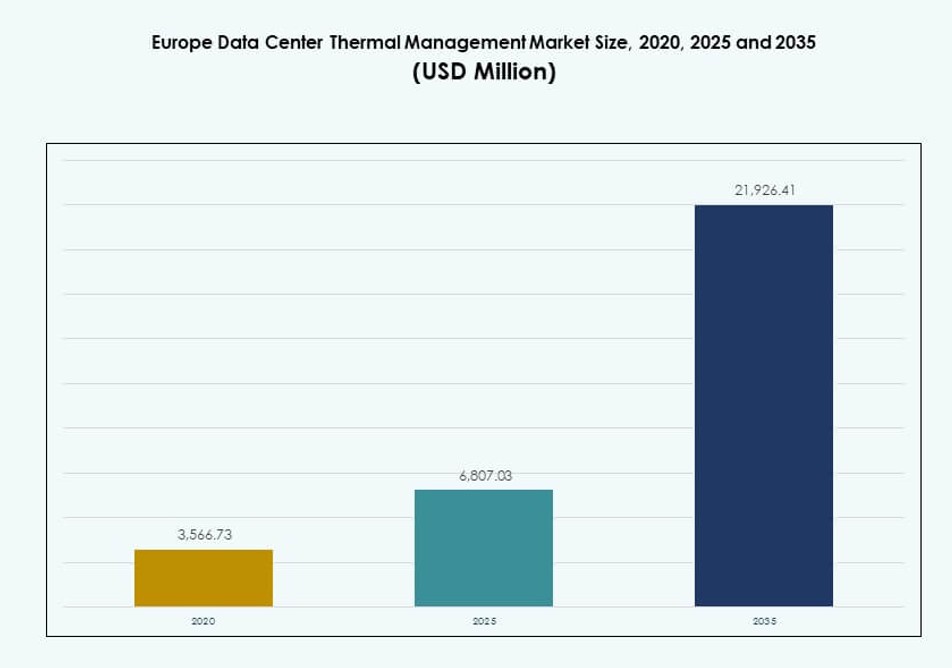

ヨーロッパのデータセンター熱管理市場の規模は、2020年に35億6673万米ドルから2025年に68億703万米ドルに評価され、2035年には219億2641万米ドルに達すると予測されており、予測期間中のCAGRは12.34%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年ヨーロッパデータセンター熱管理市場規模 |

68億703万米ドル |

| ヨーロッパデータセンター熱管理市場、CAGR |

12.34% |

| 2035年ヨーロッパデータセンター熱管理市場規模 |

219億2641万米ドル |

ラックの電力密度の上昇、AI駆動のワークロード、およびエネルギー効率の向上が、高度な冷却システムへの強い需要を促進しています。企業は稼働時間を確保し、運用コストを削減し、持続可能性の目標を達成するために、液体ベースおよびAI最適化された熱ソリューションを採用しています。チップ直結冷却、モジュール式ユニット、予測制御の革新が、ワークロードのスケーラビリティをサポートする上で重要な役割を果たしています。この市場は、デジタルインフラストラクチャにおける長期的な価値を目指す投資家にとって戦略的に重要です。熱システムは、施設全体の所有コストと規制遵守に影響を与えます。

西ヨーロッパは市場をリードしており、ドイツ、英国、オランダがハイパースケールの存在、強力なデジタルインフラストラクチャ、規制圧力により最前線に立っています。北欧諸国は、自然の気候の利点と再生可能エネルギーを活用した持続可能な冷却により、重要な地域として浮上しています。南欧および東欧では、エッジ展開の拡大、手頃な土地価格、接続性の向上により、需要が増加しています。この地域のミックスは、集中型および分散型データ環境全体で進化する需要を反映しています。

市場のダイナミクス:

市場の推進要因

ラック電力密度とAIワークロードの急速な増加が効率的な熱制御を要求

ヨーロッパのデータセンター熱管理市場は、ハイパースケールおよびエンタープライズデータセンターにおけるラック電力密度の上昇によって推進されています。AIや機械学習などの新しいワークロードは、密集したコンピュートクラスターを必要とし、これが大きな熱を発生させます。オペレーターは、機器の信頼性を維持するために高度な冷却システムを展開しています。空気ベースのソリューションは高い熱負荷に苦労しており、チップ直結および浸漬冷却の採用を促しています。効率的な熱設計は、データセンターの稼働時間とパフォーマンスに直接影響を与えるようになりました。インフラストラクチャチームは、初期段階の開発に熱計画を統合しています。冷却への投資は、今や戦略的なビジネス決定です。持続可能性ポリシーの役割の増大は、エネルギーを意識した冷却の選択をさらに強化しています。長期的な価値は、ライフサイクルコストの節約と運用の回復力にあります。

- 例えば、ヨーロッパにおけるAI最適化された導入は2023年までに平均ラック密度が36kWに達し、一方で一般的なコロケーション施設は8~12kWの平均を維持しました。HPCおよび液体冷却環境をサポートする高性能ゾーンでは、40kWを超えるラックが導入されています。

持続可能性の義務とエネルギー効率基準が熱革新を加速

ヨーロッパ全域で、厳しいエネルギー政策と炭素削減目標が持続可能な冷却技術の需要を促進しています。データセンターは電力使用と環境への影響についての監視が強まっています。オペレーターはEU全体の基準や国別の規制に準拠するために、エネルギー効率の高い熱ソリューションを採用しています。PUEおよびWUEのベンチマークは、高度な冷却インフラへの投資を導きます。フリークーリング、液体ループ、AIベースの最適化などの技術が準拠を可能にします。再生可能エネルギーの統合は、低影響の熱性能をサポートします。ESGフレームワークは、グリーン投資家を引き付けるために熱管理を重要視します。エネルギー監査はしばしば熱効率メトリクスの評価から始まります。ヨーロッパのデータセンター熱管理市場は、クリーンエネルギーの議題に沿うことで戦略的価値を得ています。

- 例えば、イングランドのデータセンターは、最適化された間接およびハイブリッド冷却システムを使用することで、WUEを0.36リットル/kWhまで低下させました。これらのWUEベンチマークは、持続可能な熱インフラへの投資決定をサポートします。

新築および改修プロジェクトにおける液体冷却の高い採用率

液体ベースの冷却システムへの移行が、新旧のデータセンターで勢いを増しています。オペレーターは、上昇する熱負荷を管理するために、従来の空気システムを直接チップ冷却や浸漬冷却にアップグレードしています。この変更により、冷却効率が向上し、床面積の使用が削減されます。改修プロジェクトには、列レベルの冷却モジュールや密閉キャビネットが含まれます。開発者は、将来の運用を保証するために、スケーラブルでモジュール式の液体システムを優先しています。液体冷却は、AI、ブロックチェーン、分析のユースケースに対して高い計算密度をサポートします。寒冷地のデータセンターは、効率を延ばすために液体システムと外気を組み合わせています。メーカーは、導入を容易にする統合冷却製品を提供しています。これにより、所有者や投資家の競争力とROIが強化されます。

デジタルトランスフォーメーションとエッジコンピューティングが分散冷却需要を促進

市場は、柔軟な熱ソリューションを必要とする分散型データセンターネットワークの成長を見ています。エッジ導入は、多くの場合、インフラが限られたスペース制約のあるまたは遠隔地で運用されます。これらのセットアップは、局所的で低メンテナンスの冷却戦略を必要とします。コンパクトな液体システムと自己完結型モジュールは、従来のHVACなしで熱制御を可能にします。AIベースの自動化は、最小限の介入で最適な性能を維持するのに役立ちます。小売、通信、産業企業は、低遅延サービスのためにエッジセットアップを採用しています。熱システムは、デジタルインフラストラテジーの一部となっています。局所的な冷却は、中央ユーティリティ供給への依存を減らします。ヨーロッパのデータセンター熱管理市場は、産業全体でデジタルトランスフォーメーションが深化するにつれて成長しています。

市場動向

AI駆動の冷却アルゴリズムの統合が熱性能の最適化を促進

ヨーロッパ全域のデータセンターは、AIソフトウェアを統合して冷却負荷を動的に制御しています。これらのプラットフォームはセンサーデータを分析し、リアルタイムで気流、冷却液の流量、電力分配を調整します。AIベースの熱管理は稼働時間を改善し、エネルギー使用量を削減します。オペレーターは過冷却を減らし、早期にホットスポットを特定します。このアプローチは予測保守をサポートし、人間の介入を減らします。AIツールは大規模で分散したデータセンターポートフォリオ全体に拡張されます。最適化は反応的ではなく、継続的になります。オペレーターはAIをCFDモデリングと組み合わせて、深い熱的洞察を得ます。ヨーロッパのデータセンター熱管理市場は、熱戦略にAIを組み込むことで利益を得ています。

スピードとスケーラビリティのためのモジュラーおよびプレハブ冷却システムの台頭

オペレーターはモジュラー冷却システムを展開し、建設を加速し迅速なスケーリングをサポートします。これらのプレハブシステムには、現場での労働を削減する統合冷却ユニットが含まれています。モジュラー設計は、ハイパースケールおよびコロケーションクライアントのタイムラインを満たすのに役立ちます。液体冷却モジュールは、迅速な設置のために標準寸法で構築されています。オペレーターは大規模な再設計なしで熱容量を拡張できます。冷却モジュールは、分散型およびエッジ施設で人気を集めています。メーカーは、異なる負荷プロファイルに合わせたラック、行、部屋ベースのモジュールを提供しています。ヨーロッパのデータセンター熱管理市場は、スピード・トゥ・マーケットを改善し、アップグレード中の混乱を最小限に抑えるためにモジュラー戦略を採用しています。

水使用効率とゼロ液体排出システムへの注目の増加

オペレーターは現在、PUEとWUEの両方の指標を使用して熱システムを評価しています。節水対策はエネルギー使用と同様に重要になっています。冷却塔と断熱システムは、水不足の懸念から圧力を受けています。オペレーターは、蒸発損失を減らすために閉ループシステムに移行するか、空気液体ハイブリッドソリューションを使用しています。都市部や規制が厳しい場所では、ゼロ液体排出冷却設計が標準になりつつあります。施設は自動メーターリングとクラウドダッシュボードを通じて水消費を監視しています。WUEベンチマークは、ESG評価における重要なパラメータになっています。ヨーロッパのデータセンター熱管理市場は、環境フットプリントを削減するために循環水の原則に沿っています。

運用シナジーのためのDCIMと熱管理プラットフォームのクロスインテグレーション

オペレーターはDCIMツールを熱制御と統合し、データセンターのパフォーマンスを一元的に把握します。これらの統合プラットフォームは、リアルタイム分析、資産マッピング、冷却システム制御を提供します。オペレーターはラックレベルの温度を監視し、ワークロードパターンと相関させます。自動トリガーがCRAC/CRAHユニット、ポンプ、コンテインメントゾーンを調整します。これにより、応答性が向上し、手動調整が減少します。システム全体の熱的透明性は、SLAコンプライアンスとエネルギー監査をサポートします。モジュラーソフトウェアパッケージは、マルチベンダーサイトに好まれます。ヨーロッパのデータセンター熱管理市場は、統一された制御を採用してデータセンター運用を合理化し、熱的成果を向上させています。

市場の課題

高い資本投資とレトロフィットの複雑さが高度なシステムの迅速な採用を制限

新しい熱システムの展開には多額の資本投資が必要であり、中小規模のオペレーターを阻む要因となっています。浸漬冷却やリアドア熱交換器のような高度なシステムは、専門的なインフラが必要です。既存施設の改造は、旧式のラックや電力システムとの互換性の問題を引き起こします。スペースの制約により、新しい冷却モジュールの完全な実装が妨げられることがあります。アップグレード中のダウンタイムのリスクも、改造の決定を遅らせます。一部のオペレーターは、機器が寿命を迎えるまで投資を遅らせます。技術の標準化に関する不確実性が、長期的な計画を困難にします。ヨーロッパのデータセンター熱管理市場は、アップグレードコスト、設計の複雑さ、運用の混乱リスクによる障壁に直面しています。

新興冷却技術における人材不足と専門知識の限界が展開を遅らせる

この地域は、高度な熱管理システムの設計、実装、維持においてスキルギャップに直面しています。旧式の空気システムで訓練された労働力は、液体ベースのセットアップを管理するのに苦労しています。オペレーターは、流体力学、自動化、エネルギーモデリングを理解するエンジニアを必要としています。人材不足はプロジェクトのリードタイムとコンサルティングコストを増加させます。高密度展開における誤管理のリスクが高まります。ベンダーのサポートはシステムの安定性に不可欠です。トレーニングプログラムは、熱設計における急速な技術変化に遅れをとっています。ヨーロッパのデータセンター熱管理市場は、このスキルギャップに対処し、新興冷却技術の信頼性とタイムリーな採用をサポートする必要があります。

市場機会

ハイパースケールおよびエッジ施設への投資の増加がスケーラブルな冷却の必要性を生む

ヨーロッパのデジタル拡大は、ハイパースケールおよびエッジインフラへの強力な投資をもたらしています。オペレーターは、負荷の増加に応じてスケールするモジュール式でエネルギー効率の高い冷却システムを求めています。これらのシステムは、展開速度を向上させ、持続可能性の目標をサポートします。コンパクトな熱ユニットはエッジのニーズを満たし、集中型の液体冷却はハイパースケールをサポートします。ヨーロッパのデータセンター熱管理市場は、この二重の成長から恩恵を受け、異なる規模やユースケースに合わせたソリューションを可能にします。

政府のインセンティブと持続可能性の義務がグリーン冷却の採用を加速

EU全体の政策立案者は、インセンティブや税制上の利益を通じて低炭素データセンターを支援しています。これにより、再生可能エネルギー、熱の再利用、水の回収を利用した環境に優しい冷却システムの需要が高まっています。準拠したシステムは、迅速な許可とユーティリティの承認を得ます。ヨーロッパのデータセンター熱管理市場は、政策の整合性がリスクを軽減し、グリーンインフラプロジェクトへの投資家の信頼を高めることで成長しています。

市場セグメンテーション

データセンターのサイズ別

大規模データセンターは、ハイパースケールおよびコロケーションプロジェクトへの大量導入により、支配的なシェアを保持しています。これらの施設は、モジュール式のスケーラビリティを備えた高容量の冷却システムを必要とします。中規模センターも成長しており、特に企業や地域のエッジハブでの成長が見られます。小規模センターはニッチな存在ですが、柔軟で省スペースの熱システムを採用しています。ヨーロッパのデータセンター熱管理市場は、集中したワークロード需要により、大規模な建設で強いボリュームを示しています。

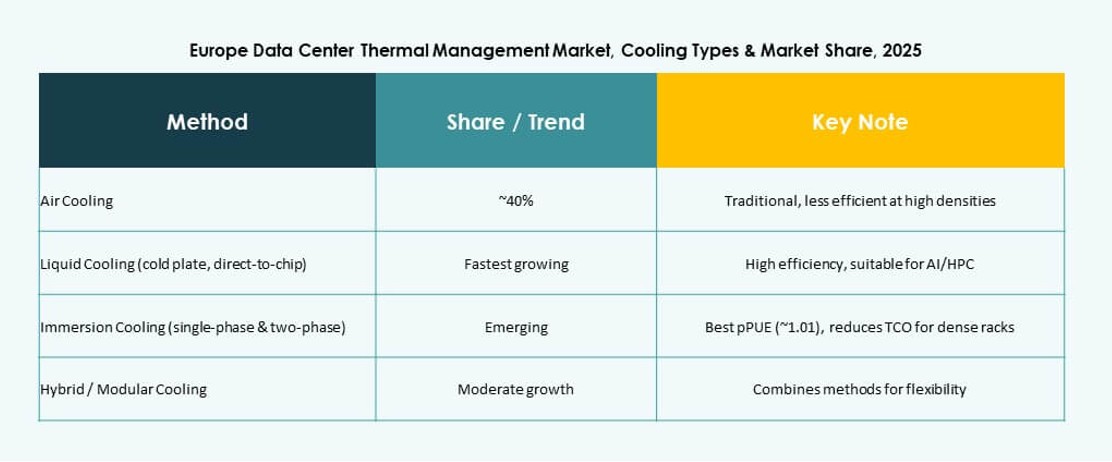

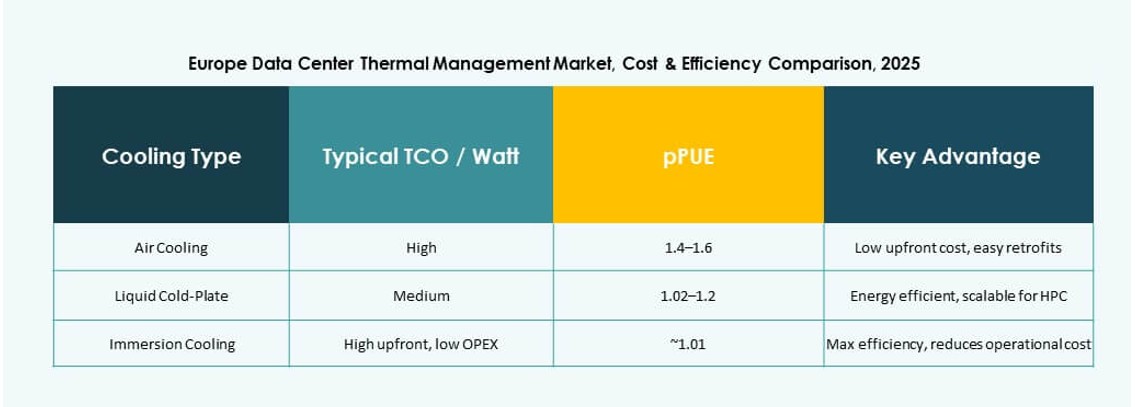

冷却技術別

空気ベースの冷却は、特に直接空気およびホット/コールドアイル封じ込めと共に広く使用されています。液体ベースの冷却は、AIを多用する環境向けのダイレクトチップおよび浸漬ソリューションによって増加しています。ハイブリッドセットアップは、段階的な冷却のために空気と液体を混合します。熱電や相変化のような新興オプションは革新を示していますが、規模は限られています。ヨーロッパのデータセンター熱管理市場は、バランスの取れた効率のために、将来の構築において空気と液体の組み合わせが支配的になると見込まれています。

コンポーネント別

ハードウェアは、チラー、エアフローユニット、熱交換器の需要により市場をリードしています。AI最適化やシミュレーションツールによるソフトウェアの採用が進み、熱効率を向上させています。サービスは、インストール、改修、および監視において重要な役割を果たしています。ヨーロッパのデータセンター熱管理市場は、信頼性のある冷却結果を提供するために、これら3つのコンポーネントを組み合わせた統合オファリングによって形作られています。

ハードウェア別

大規模施設では、冷却ユニットと熱交換器の需要が強いです。リアドアおよびエアフローデバイスは、高密度構成に適しています。配管システムは、モジュール式で漏れのない展開をサポートするよう進化しています。ヨーロッパのデータセンター熱管理市場は、高効率チラーやコンパクトな冷却ループの製品革新から利益を得ています。

ソフトウェア別

AI最適化プラットフォームは、エネルギーを意識した冷却で注目を集めています。DCIMダッシュボードは、集中管理と制御を提供します。CFDシミュレーションは、積極的な熱計画に役立ちます。BMSモジュールは、統一された施設管理のために電力と冷却を統合します。ヨーロッパのデータセンター熱管理市場は、ソフトウェア主導の冷却インテリジェンスで成長しています。

サービス別

予防保守と改修は、施設の近代化に伴い需要が増加しています。エッジ環境では、モニタリング・アズ・ア・サービスが注目されています。インストールと試運転は、グリーンフィールドプロジェクトに不可欠です。サービスプロバイダーは、稼働時間と規制遵守に注力しています。ヨーロッパのデータセンター熱管理市場は、資産ライフサイクル全体を通じて熱インフラをサポートする専門サービスに依存しています。

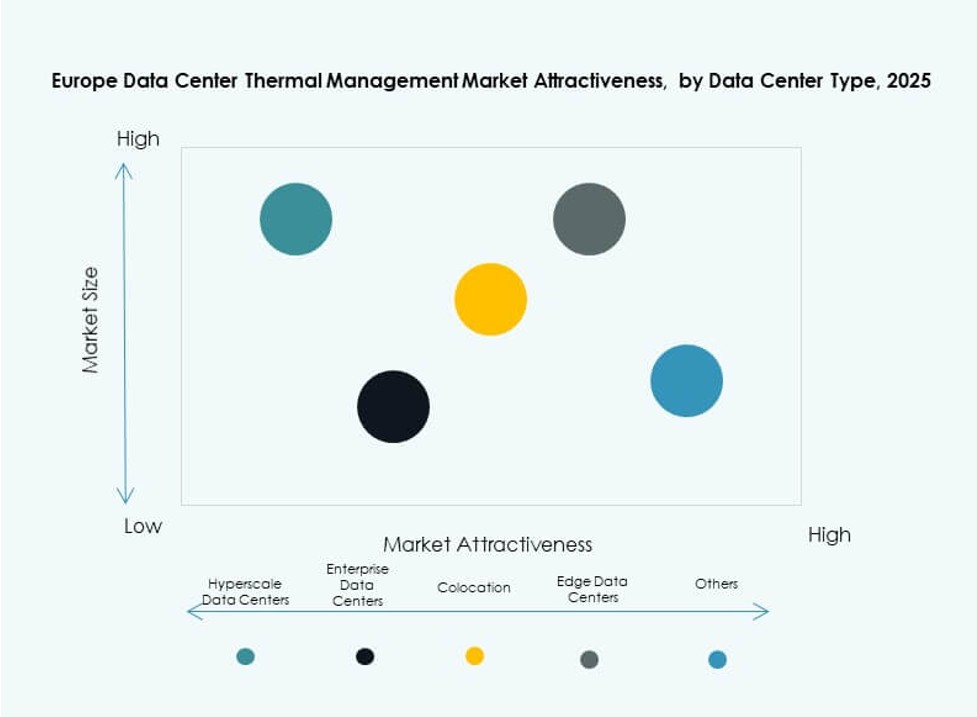

データセンタータイプ別

ハイパースケール施設は、その大きなフットプリントと高い熱負荷により支配的です。コロケーション/クラウドサイトは、共有冷却モデルで強い成長を示しています。エッジ/マイクロセンターは、コンパクトで適応性のある熱システムを必要としています。エンタープライズデータセンターは、ハイブリッドアプローチを採用しています。ヨーロッパのデータセンター熱管理市場は、複数のデータセンタータイプにわたって、カスタマイズされた冷却戦略で繁栄しています。

構造別

ラックベースの冷却は、密集したコンピューティング環境でシェアを獲得しています。ローベースのシステムは、モジュール式構築で効率とスケーラビリティのバランスを取ります。ルームベースのアプローチは、レガシーまたは大規模な展開で一般的です。ヨーロッパのデータセンター熱管理市場は、ワークロードプロファイルとスペースの可用性に合わせて冷却構造を調整しています。

地域の洞察

西ヨーロッパが40%以上のシェアで市場を支配

西ヨーロッパは、ドイツ、英国、フランス、オランダの強力なデータインフラにより、ヨーロッパデータセンター熱管理市場をリードしています。これらの国々は、大規模なハイパースケール展開とクラウドゾーンをサポートしています。厳しいエネルギー政策が持続可能な冷却の採用を促進しています。オペレーターは、グリーン目標を達成するために高度なシステムに多額の投資を行っています。成熟したデータエコシステムと強力な需要により、この地域のシェアは40%以上に達しています。

- 例えば、CyrusOneのフランクフルトFRA5施設は、54 MWのIT容量全体で閉ループ冷水システムを使用したN+1フリークーリング空冷チラーを使用しています。

気候の利点とグリーンパワーに支えられた北欧諸国が25%のシェアで浮上

スウェーデン、ノルウェー、フィンランド、デンマークを含む北欧諸国は、約25%の市場シェアを保持しています。これらの国々は、自然冷却と再生可能エネルギーを利用して運用コストと環境への影響を最小限に抑えています。寒冷な気候により、年間を通じてフリークーリングが可能です。この地域のデータセンターの成長は、グリーンホスティングへのハイパースケールの関心によって促進されています。地方政府は、低税率とクリーンエネルギーアクセスでデジタルインフラをサポートしています。

- 例えば、DaikinはノルウェーのGreen MountainのDC1-Stavanger施設にエネルギー効率の高いチラーシステムを供給しており、最大30 MWのIT負荷で運用しています。このサイトは、高度な冷却と100%再生可能な水力発電を活用して持続可能な運用を実現しています。

南部および東ヨーロッパが20%の市場シェアで注目を集める

南部および東ヨーロッパは、スペイン、イタリア、ポーランド、チェコ共和国が主導し、市場の約20%を占めています。これらの地域は、不動産コストの低さと接続性の拡大により、コロケーションとエッジ展開を引き付けています。政府はデジタルインフラの成長に対するインセンティブを提供しています。オペレーターは地域データハブのために第二都市をターゲットにしています。ヨーロッパデータセンター熱管理市場は、分散型コンピューティングの需要が増加する中で拡大しています。

競争力のあるインサイト:

- Vertiv Group Corp.

- シュナイダーエレクトリック

- Stulz GmbH

- Airedale International Air Conditioning Ltd.

- Munters Group AB

- Rittal GmbH & Co. KG

- ダイキン工業株式会社

- Delta Electronics, Inc.

- 華為技術有限公司

- Trane Technologies plc

ヨーロッパのデータセンター熱管理市場は、グローバルおよび地域の大手企業によって主導される競争の激しい環境を特徴としています。Vertiv、シュナイダーエレクトリック、Stulzは、ハイパースケール、コロケーション、エッジ展開に合わせたスケーラブルな熱ソリューションで支配しています。これらの企業は、液体冷却の革新とAI駆動の熱最適化に注力しています。Airedale、Munters、Rittalのような企業は、ヨーロッパの気候ゾーンと規制への適合に合わせたモジュラーシステムを提供しています。市場のリーダーシップは、システムのエネルギー効率、レトロフィット能力、電力インフラとの統合の容易さに依存しています。企業は、サービスの質、システムの稼働時間、ソフトウェア対応の制御で競争しています。持続可能性の目標と低影響で将来に備えたインフラに対する投資家の需要によって推進されています。

最近の開発:

- 2025年11月、イートンコーポレーションは、AI駆動の電力需要の急増に対応するために、データセンター向けの液体冷却技術を拡大するために、Boyd Thermalを95億ドルで買収する最終契約を締結しました。

- 2025年3月、Delta Electronics, Inc.は、AIおよびHPCデータセンター向けに設計された次世代の電力および液体冷却ソリューション、1.5MWの液体対液体クーラント分配ユニット(CDU)をNVIDIA GTC 2025で発表しました。

- 2024年10月、Wielandは、ヨーロッパにおけるデータセンター冷却および熱ソリューションを強化するために、先進的な熱交換器のイタリアの生産者であるOnda S.p.A.を買収しました。