エグゼクティブサマリー:

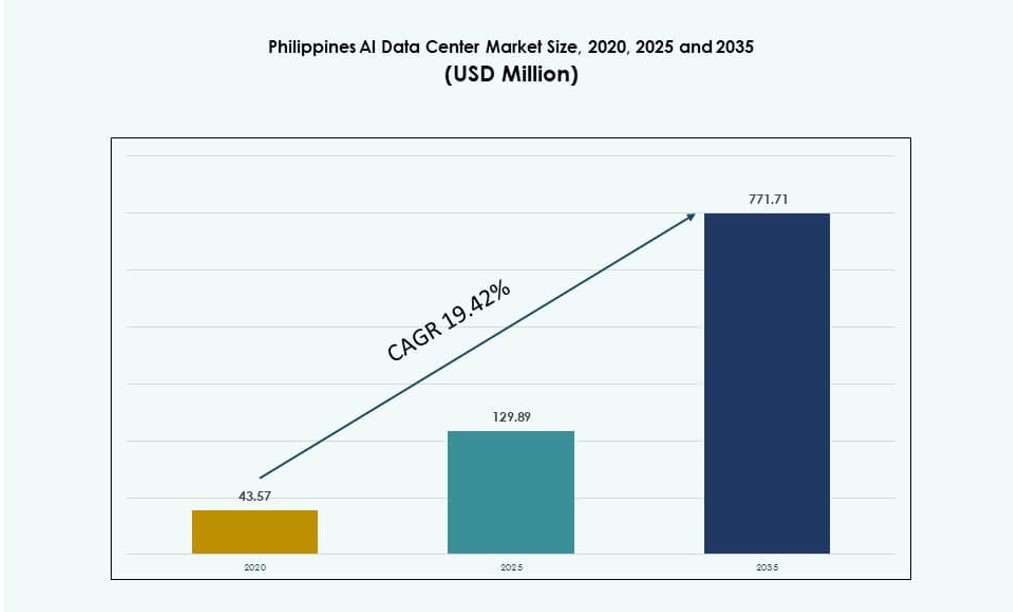

フィリピンのAIデータセンターマーケットの規模は、2020年に4,357万米ドルから2025年に1億2,989万米ドルに評価され、2035年までに7億7,171万米ドルに達すると予測されており、予測期間中のCAGRは19.42%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| フィリピンAIデータセンターマーケットサイズ 2025 |

1億2,989万米ドル |

| フィリピンAIデータセンターマーケット、CAGR |

19.42% |

| フィリピンAIデータセンターマーケットサイズ 2035 |

7億7,171万米ドル |

市場は、クラウドサービス、通信、企業ITにおける強力なAIの採用により拡大しています。機械学習とデータ分析の利用が増加し、高密度コンピューティングの需要が高まっています。オペレーターは、先進的な電力および冷却システムを備えたGPU対応インフラを展開しています。政府のデジタルプログラムも、ローカライズされたデータ処理をサポートしています。これらの変化は、サービス品質とレイテンシーを向上させます。フィリピンのAIデータセンターマーケットは、東南アジアでの高成長デジタルインフラへの投資を求める投資家にとって戦略的価値を持っています。

メトロマニラは、強力な接続性、企業の集中、および電力アクセスにより展開をリードしています。セブとダバオは、コスト優位性と政策支援を備えた二次ハブとして浮上しています。これらの都市は、分散AIワークロードをサポートするためにエッジおよびバックアップ施設を引き付けています。東南アジアからの地域需要も、国境を越えたクラウド利用をサポートしています。フィリピンのAIデータセンターマーケットは、その中央の位置と地域のデジタルサービスにおける役割の拡大から利益を得ています。

市場のダイナミクス:

市場の推進要因

デジタルインフラと主権AI開発への政府の推進の増加

フィリピンのAIデータセンターマーケットは、国家のデジタルトランスフォーメーションイニシアチブを通じて勢いを増しています。情報通信技術省(DICT)は、データストレージのローカライズと主権AI能力の促進に向けた取り組みを拡大しています。これらのプログラムは、AI対応インフラとスマートシティエコシステムの創出をサポートしています。国家主導のプログラムは、デジタルギャップを縮小し、技術投資を引き付けるのに役立ちます。電子ガバナンスや公共サービスにおけるAIの採用は、データセンターのワークロードを推進します。国内のデータフローを確保し、国家のレジリエンスを高めることが戦略的に重要です。この整合性は、デジタル経済を強化し、投資家の信頼を高めます。戦略的AI政策フレームワークは、長期的なインフラのスケーラビリティをサポートします。フィリピンのAIデータセンターマーケットは、国の広範なデジタル成長アジェンダの一部であることから利益を得ています。

- 例えば、情報通信技術省(DICT)は、PhilSys国民IDシステムが8,400万件の登録に達し、1億件以上のデジタルトランザクションを可能にしたと確認しました。また、国内のデジタルインフラを強化するために、14の州にわたる1,245キロメートルの国立ファイバーバックボーンのフェーズ1を完了しました。

クラウド、通信、企業からのAI対応施設への需要の急増

クラウドサービスプロバイダー、通信業者、企業全体でAIデータセンターの需要が高まっています。クラウドハイパースケーラーは、遅延を減らし、ローカルAIワークロードに対応するために、メトロマニラで地域の可用性ゾーンを拡大しています。通信事業者は、5Gネットワークで次世代AIアプリケーションをサポートするために、エッジおよびコア施設をアップグレードしています。大企業は、分析と自動化のためにプライベートまたはハイブリッドAIデータセンターに投資しています。BFSI、ヘルスケア、小売などのデータを多く必要とするセクターがこの需要に寄与しています。これにより、企業はユーザーに近い場所でワークロードを処理し、より迅速なインサイトを得ることができます。この需要は、市場をGPUベースの高密度計算環境に向かわせています。フィリピンのAIデータセンターマーケットは、低遅延AI処理に対する強力な垂直需要から利益を得ています。

- 例えば、ケソン市では、STT GDCフィリピンがSTTフェアビューキャンパスを開発しており、クラウドと企業顧客向けのハイパースケールおよびAI対応のワークロードをサポートするように設計された、4棟の建物にわたる合計IT容量124MWを計画しています。これは、メトロマニラでの大規模な地域容量拡大を示しています。

AI駆動によるアーキテクチャ、電力、冷却基準の変化

データセンターのアーキテクチャは、高電力のAIトレーニングと推論ワークロードに対応するために変化しています。オペレーターは、GPUからの熱負荷を管理するために液体冷却や浸漬システムを採用しています。ラック密度は20kWを超えて上昇しており、AIセンターは高度な熱工学を必要としています。電力とバックアップシステムは、途切れないスケーラブルな計算をサポートしなければなりません。これらの変化は、インフラ設計と運用モデルの革新を必要とします。コロケーション企業は、ハイパースケールクライアント向けに特別設計されたAIラックと電力供給を提供しています。この変化は、エネルギー効率を向上させ、床面積の利用を最適化します。フィリピンのAIデータセンターマーケットは、将来のスケーラビリティのためにAI中心の設計基準に適応しています。これにより、資本支出と運営費の効率が向上し、長期的なインフラ価値をサポートします。

地域のAIエコシステムとBPO主導のデータ成長における戦略的役割

フィリピンは、東南アジアのAIサービスとアウトソーシングエコシステムにおいて重要な役割を果たしています。国内のビジネスプロセスアウトソーシング(BPO)業界は、AIによる顧客エンゲージメントと自動化に向けて進化しています。この移行は、ローカルの計算とストレージの需要を急増させます。AIは、コンタクトセンターの運営全体で音声、画像、テキスト処理に組み込まれています。外国投資家は、AIサービス展開のコスト効率の高い拠点として見ています。メトロ接続と海底ケーブルのアップグレードは、地域統合を改善します。フィリピンのAIデータセンターマーケットは、近隣諸国からのクラウドおよびAIソリューションの地域拡大をサポートしています。この役割は、APACのデジタルインフラストラクチャの風景におけるその関連性を高めます。

市場動向

コロケーションオペレーターが高密度、AI重視のデータホールを構築

コロケーションプロバイダーは、高密度のAIワークロードをサポートするためにインフラを拡張しています。これには、GPUクラスター用の高度な冷却を備えた30~50 kWのラックが含まれます。オペレーターは、NVIDIAやAMDのAIサーバー用にデータホールを事前設計するためにチップメーカーと提携しています。レガシービルディングの改修は、AI優先の設計原則に取って代わられています。新しい建築は、モジュール性、電力の柔軟性、持続可能な材料に焦点を当てています。マルチテナント施設内のAIゾーンは、専用の電力および熱ゾーンを提供します。フィリピンのAIデータセンターマーケットは、AI特有のクライアント需要に応えるコロケーション投資の増加を目の当たりにしています。このトレンドは、地域およびローカルのAIワークロードホスティングをサポートしています。

持続可能でグリーンなAIインフラへのシフト

エネルギー効率は、新しいAIデータセンターの建設において重要なテーマとなっています。液体冷却、廃熱の再利用、再生可能エネルギーの調達が優先されています。LEEDなどのグリーンビルディング認証は、ハイパースケールプロジェクトで一般的になっています。企業は、ワークロードのスケジューリングとエネルギー最適化のためにAIを展開しています。電力使用効率(PUE)1.3未満を目指しています。国内のデータセンターは、ESG目標に合わせ、気候に配慮した資金を引き付けようとしています。フィリピンのAIデータセンターマーケットは、性能とエネルギーコストのバランスを取るために、持続可能性を重視した設計に移行しています。グリーンインフラは、長期的な運用効率と規制の整合性を向上させます。

エッジおよびマイクロデータセンターが分散型AI推論のために注目を集める

エッジおよびマイクロデータセンターは、メトロマニラ以外の都市で増加しています。リアルタイム監視、自律配送、小売分析などのAIアプリケーションは、低遅延のコンピュートを必要とします。エッジサイトは、中央施設に完全に依存せずに、近接ベースの処理を提供します。この分散化により、遅延と帯域幅の使用が低減されます。通信事業者は、AIベースのネットワーク最適化とスマートシティサービスのためにエッジを活用しています。企業は、工場の自動化やIoT分析のためにエッジを展開しています。フィリピンのAIデータセンターマーケットは、エッジでのAIをサポートするためにマイクロサイトの展開が増加しています。これらの小規模施設は、混雑を軽減し、応答時間を改善します。

AIワークロードのBPO、小売、公共部門のユースケースへの統合

AIのユースケースは、従来のデータ集約型セクターに拡大しています。BPO企業は、チャットボット、音声AI、リアルタイム翻訳にNLPを組み込んでいます。小売業者は、在庫予測、行動予測、不正検出にAIを使用しています。公共部門の機関は、交通制御、災害対応、健康診断にAIを実装しています。これらのユースケースは、コンピュートとストレージの継続的な需要を生み出します。業界特有のAIモデルは、セキュリティと速度のためにローカライズされたインフラを必要とします。フィリピンのAIデータセンターマーケットは、この垂直特化型AI統合をサポートしています。これにより、一貫した容量のアップグレードとワークロードの多様化が推進されます。

市場の課題

AIワークロードにおける電力の信頼性、グリッド制約、およびエネルギー効率のリスク

不安定な電力供給とグリッドの制限は依然として主要な課題です。AIのワークロードは高密度の電力を要求し、ラックあたり20〜30 kWを超えることがよくあります。主要地域のローカルグリッドは停電や限られた冗長性を経験しています。バックアップシステムは、ダウンタイムを避けるために迅速に拡張する必要があります。老朽化した電気インフラはAIデータセンターのサイト選定を制限します。開発者は電力コスト、安定性、規制の制約を考慮する必要があります。再生可能エネルギーの統合は、不安定な供給と貯蔵インフラによって制限されています。フィリピンのAIデータセンターマーケットは、ハイパースケールAIの展開を妨げる可能性のあるエネルギー非効率性のリスクに直面しています。電力関連のボトルネックを解決することは、長期的なインフラ成長にとって重要です。

スケーラブルな運用のための限られたローカルAI人材とエコシステムの成熟度

フィリピンのAI人材プールは、地域の同業者と比較して初期段階にあります。AIインフラ運用、モデル展開、メンテナンスのための熟練したエンジニアは限られています。ほとんどの企業は依然としてAIソリューションのために外部パートナーに依存しています。データセンターの運営者は、AIに特化したインフラチームの採用において障害に直面しています。学術機関やトレーニング機関とのパートナーシップは始まったばかりです。AI開発者コミュニティは、内部需要を大規模に推進するにはまだ十分な規模ではありません。このギャップは企業の採用と内部スケーリングを遅らせます。フィリピンのAIデータセンターマーケットは、これらの労働力と成熟度のギャップを克服して完全な潜在能力を発揮する必要があります。

市場機会

メトロマニラと新興デジタルハブにおけるAIゾーンの拡大

メトロマニラは、AI特化ゾーンをサポートするためのインフラ準備とファイバ密度を提供しています。既存のハイパースケールおよびコロケーションプレーヤーは、専用のAIデータホールを提供するために拡大しています。開発者は、グローバルクラウドプレーヤー向けに高密度でGPU対応のスペースを構築できます。セブやダバオのような都市でのエッジ開発は、新たな成長回廊を生み出します。フィリピンのAIデータセンターマーケットは、AI対応ゾーン開発において強力な機会を提供します。これには、高性能インフラのためのグリーンフィールドおよびブラウンフィールド投資が含まれます。

主権AIクラウド能力を構築するための官民協力

主権AIクラウドプログラムで政府と提携する機会があります。これには、国家データセット、市民サービス、スマートシティプラットフォームのホスティングが含まれます。安全な国内データセンターがそのような公共の取り組みを支えます。プロバイダーは、コンプライアンス対応の環境とAI特化のコンピュートインフラを提供できます。フィリピンのAIデータセンターマーケットは、政府支援のデジタル化とインフラ共同投資から利益を得ることができます。これらのパートナーシップは、長期的な需要の可視性を強化します。

市場セグメンテーション

タイプ別

フィリピンのAIデータセンターマーケットは、企業のAI採用の増加とクラウドサービスの拡大によって推進されるコロケーション&エンタープライズセグメントが支配しています。コロケーションプロバイダーは、クライアントの資本支出負担を軽減するスケーラブルでAI対応のスペースを提供します。ハイパースケールは、クラウド大手が存在感を拡大するにつれて着実に成長しており、エッジ/マイクロデータセンターは都市ハブで出現しています。分散型AIワークロードの成長は、次のフェーズでエッジ容量の需要を促進します。

コンポーネント別

ハードウェアは、GPU、高密度ラック、先進的な冷却の強い需要により、コンポーネントセグメントをリードしています。AIモデルは強力なコンピュートを必要とし、それがサーバーやネットワーク機器への資本支出を押し上げています。ソフトウェアとオーケストレーションは、企業がAIワークロード管理ツールを求める中で拡大しています。サービスは、展開、トレーニング、モニタリングのサポートを必要とするクライアントにより成長しています。フィリピンのAIデータセンターマーケットは、現在のサイクルで非常にハードウェア集約的です。

展開別

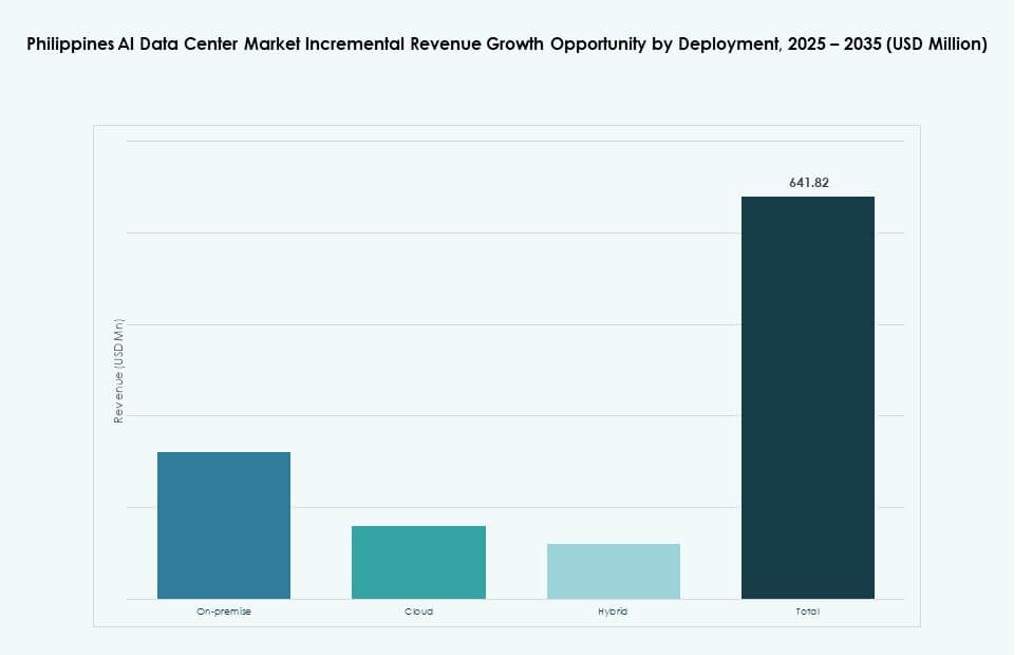

クラウド展開が支配的なシェアを持ち、ハイパースケールの可用性ゾーンとコスト効率の良いスケーラビリティに支えられています。企業は柔軟性と展開の容易さからクラウドを好みます。ハイブリッド展開は、特にBFSIやヘルスケアのような機密データ処理を必要とするセクターで増加しています。オンプレミスは、社内ITチームを持つ大企業に限られています。フィリピンのAIデータセンターマーケットは、柔軟性のためにクラウドネイティブAIインフラストラクチャに向かっています。

用途別

機械学習(ML)が最大のシェアを占め、詐欺検出、レコメンデーションエンジン、ビジネス分析などのアプリケーションをサポートしています。NLPはBPOやカスタマーサービスセクターで成長しています。コンピュータビジョンは監視や小売分析で増加しています。生成AIはまだ初期採用段階ですが、強い企業の関心を引きつけています。フィリピンのAIデータセンターマーケットは、セクター全体でアプリケーションの多様性が拡大する中、MLワークロードによって主導されています。

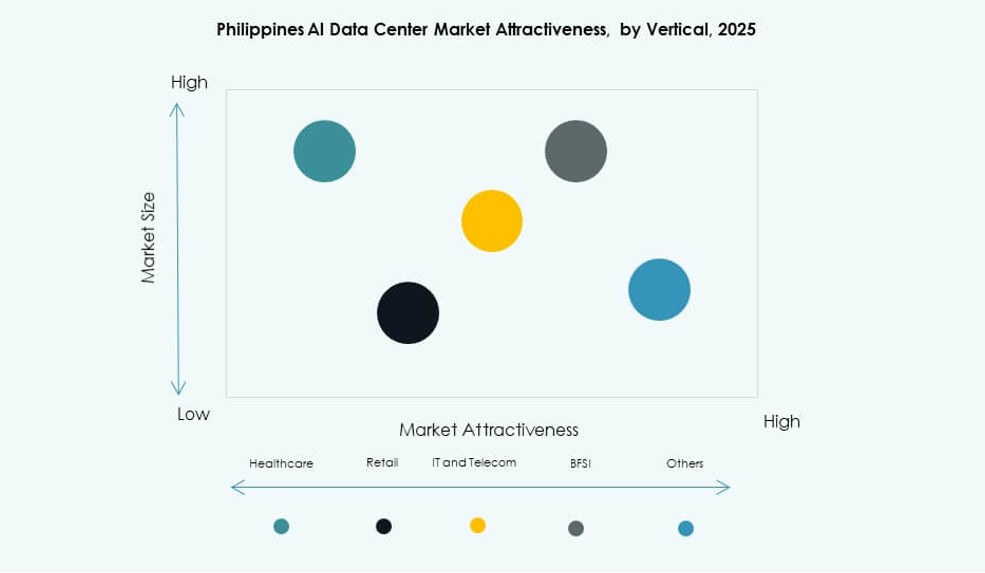

業種別

ITと通信が5Gの展開、AIベースのネットワーク最適化、クラウドの拡大により業種セグメンテーションをリードしています。BFSIと小売は、顧客プロファイリング、信用リスク、パーソナライゼーションにAIを使用して続いています。BPOは大規模なNLPと音声AIの需要を提供しています。ヘルスケアは診断AIと患者データ分析で台頭しています。フィリピンのAIデータセンターマーケットは、多様な基盤にサービスを提供しており、ITと通信がペースを設定しています。

地域の洞察

メトロマニラ: 70%以上の市場シェアを持つAIインフラストラクチャの中心

メトロマニラは、フィリピンのAIデータセンターマーケットで70%以上のシェアを持ち、支配しています。強力な接続性、高いファイバーペネトレーション、企業クライアントへのアクセスを提供しています。ほとんどのハイパースケールおよびコロケーションプロバイダーは、ケソン市、マカティ、パシッグから運営されています。低遅延コンピュートを必要とする金融、通信、BPOクライアントにサービスを提供しています。信頼性の高いユーティリティインフラストラクチャと規制当局への近接性により、AIインフラストラクチャに理想的です。新しいAIデータセンター投資の大部分を引き続き引きつけています。

- 例えば、ePLDTのVITROネットワークは、マカティ2、パシッグ、パラニャーケ、クラーク、セブを含む複数のフィリピン施設にまたがり、合計IT電力容量約26.5MW、約9,000ラックスロットを持ち、メトロマニラをこのフットプリントの中心として位置づけ、エンタープライズおよびクラウドワークロードをラックあたり最大8kWでサポートしています。

新興都市ハブ: セブ、ダバオ、クラークが市場アクセスを拡大

セブ、ダバオ、クラークのような二次都市は、20%の合計シェアで台頭しています。これらの都市は、低い土地コストと成長するファイバー接続を提供しています。政府のSEZ政策と民間の通信投資がインフラストラクチャの準備を後押ししています。エッジデータセンターと災害復旧ゾーンがここで開発されています。これらの都市は、中規模企業、公共サービス、地域クラウドオペレーションに訴求しています。フィリピンのAIデータセンターマーケットは、メトロマニラを超えて多様化する投資家の関心が高まっています。

- 例えば、クラーク特別経済区では、PLDTのVITROクラークデータセンターが約1,200ラックを収容するように設計され、TIA-942およびLEED標準ガイドラインに基づいて構築されており、中部ルソン全体の企業の地域ITおよび災害復旧要件をサポートしています。

地方および州の地域: 残り10%のシェアでの初期段階の浸透

遠隔地および地方の地域は市場の10%未満を占めています。インフラはまだ開発中で、グリッドの安定性やファイバーバックホールが限られています。これらの地域は、将来的なマイクロまたはモジュラーAIデータセンターへの投資から利益を得る可能性があります。農村教育、農業、健康のデジタル化を推進する政府プログラムが地域の需要を促進する可能性があります。フィリピンのAIデータセンターマーケットは、官民協力を通じてこれらの地域で長期的な成長の可能性を持っています。ここでの拡大には、ターゲットを絞ったインセンティブとインフラ共同投資が必要です。

競争力のあるインサイト:

- ePLDT

- ST Telemedia Global Data Centres (STT GDC)

- Beeinfotech PH

- Equinix

- Digital Realty Trust

- Microsoft (Azure)

- Amazon Web Services (AWS)

- Google Cloud (Alphabet)

- Meta Platforms

- NVIDIA

フィリピンのAIデータセンターマーケットは、国内のインフラプレーヤーとグローバルなハイパースケールクラウドプロバイダーの混合を特徴としています。ePLDTやBeeinfotech PHなどの地元企業がコロケーションとエンタープライズサービスでリードしており、STT GDCはシンガポールの支援による投資で地域の能力を強化しています。AWS、Microsoft、Googleなどの主要なクラウドプロバイダーは、主権AIやレイテンシーに敏感なアプリケーションの需要を満たすためにアベイラビリティゾーンを拡大しています。NVIDIAやDellなどのグローバルなハードウェアおよびAIチップのリーダーは、コンピュートアクセラレーションのニーズをサポートしています。専門的なインフラ設計、グリーン施設の展開、AIワークロードの最適化により、競争が激化しています。戦略的パートナーシップ、国境を越えた投資、エネルギー効率の高い構築が市場全体での競争上の差別化を定義しています。

最近の展開:

- 2025年11月、A‑FLOWはフィリピンでML1データセンターを開設しました。ラグナに次世代施設を導入し、東南アジア全体でのデジタル成長の需要増加をサポートします。ML1キャンパスは、計画された複数の建物開発の一部であり、企業が安全なワークロードをホストし、地域のデータ処理を加速するためのスケーラブルで強靭なインフラを提供します。

- 2025年10月、Equinixはフィリピンで初のデータセンターを開設しました。クラウドとAIサービスに対する企業の需要増加に応えるため、地域のデジタルインフラを強化しました。この施設は、Equinixの270以上のデータセンターからなるグローバルネットワークと統合されており、クラウド、AI、ネットワークサービスプロバイダーに接続するベンダーニュートラルな環境を提供します。

- 2025年9月、ePLDTはKatonic AIと提携し、Pilipinas AIを立ち上げました。これは、国内初の国家AIインフラプラットフォームを確立することを目的とした主権AIクラウドイニシアチブです。この協力により、フィリピンは主権AIワークロードをサポートし、データの独立性を強化しながら、公共および民間部門全体での革新を促進します。

- 2025年6月、EquinixはTotal Information Managementからマニラの3つのデータセンター(MN1、MN2、MN3)を買収し、AIサービスと成長するフィリピンのデジタル経済のためのデジタルインフラを強化しました。