Resumo Executivo:

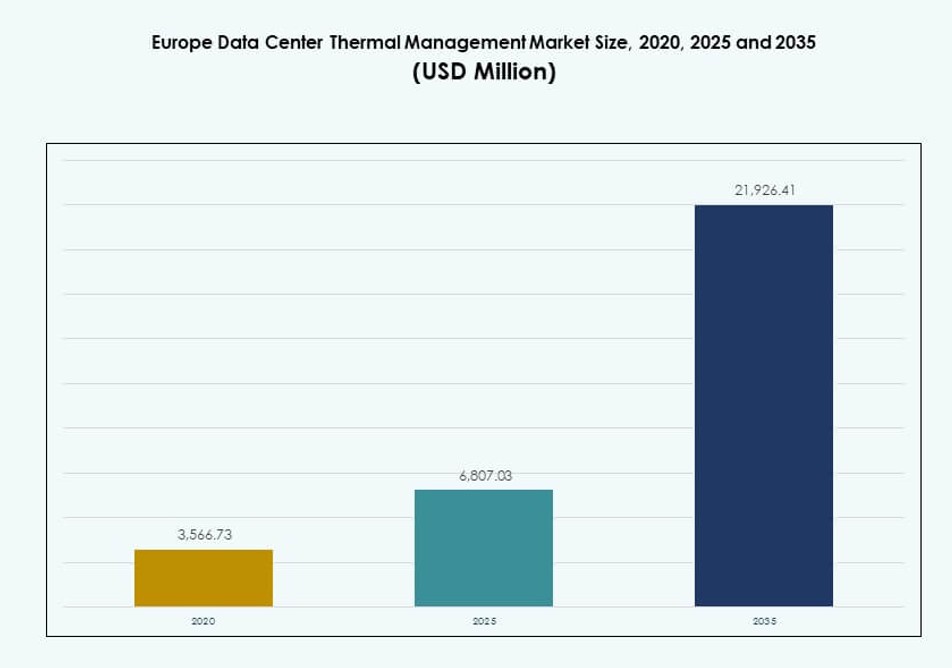

O tamanho do mercado de Gestão Térmica de Data Centers na Europa foi avaliado em USD 3.566,73 milhões em 2020, para USD 6.807,03 milhões em 2025, e prevê-se que atinja USD 21.926,41 milhões até 2035, com um CAGR de 12,34% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Gestão Térmica de Data Centers na Europa 2025 |

USD 6.807,03 Milhões |

| Mercado de Gestão Térmica de Data Centers na Europa, CAGR |

12,34% |

| Tamanho do Mercado de Gestão Térmica de Data Centers na Europa 2035 |

USD 21.926,41 Milhões |

O aumento das densidades de potência dos racks, as cargas de trabalho impulsionadas por IA e as crescentes exigências de eficiência energética estão impulsionando uma forte demanda por sistemas de refrigeração avançados. As empresas adotam soluções térmicas baseadas em líquidos e otimizadas por IA para garantir o tempo de atividade, reduzir custos operacionais e cumprir metas de sustentabilidade. A inovação em refrigeração direta para chip, unidades modulares e controles preditivos desempenha um papel crítico no suporte à escalabilidade das cargas de trabalho. O mercado é estrategicamente importante para investidores que buscam valor a longo prazo em infraestrutura digital, já que os sistemas térmicos influenciam o custo total de propriedade e a conformidade regulatória em todas as instalações.

A Europa Ocidental lidera o mercado, com Alemanha, Reino Unido e Países Baixos na vanguarda devido à presença de hiperescalas, infraestrutura digital robusta e pressão regulatória. Os países nórdicos estão emergindo como regiões-chave ao aproveitar os benefícios climáticos naturais e a energia renovável para refrigeração sustentável. O sul e o leste da Europa estão vendo uma demanda crescente, impulsionada por implantações de borda em expansão, terrenos acessíveis e conectividade melhorada. Esta mistura regional reflete a demanda em evolução em ambientes de dados centralizados e distribuídos.

Dinâmica do Mercado:

Motivadores do Mercado

Aumento Rápido na Densidade de Potência dos Racks e Cargas de Trabalho de IA Exigindo Controle Térmico Eficiente

O mercado de Gestão Térmica de Data Centers na Europa é impulsionado pelo aumento das densidades de potência dos racks em data centers de hiperescalas e empresariais. Novas cargas de trabalho, como IA e aprendizado de máquina, exigem clusters de computação densos, que geram calor significativo. Os operadores implantam sistemas de refrigeração avançados para manter a confiabilidade dos equipamentos. Soluções baseadas em ar enfrentam dificuldades com cargas de calor mais altas, impulsionando a adoção de refrigeração direta para chip e imersão. O design térmico eficiente agora impacta diretamente o tempo de atividade e o desempenho dos data centers. As equipes de infraestrutura integram o planejamento térmico no desenvolvimento inicial. Os investimentos em refrigeração agora são decisões estratégicas de negócios. O papel crescente das políticas de sustentabilidade reforça ainda mais as escolhas de refrigeração conscientes de energia. O valor a longo prazo reside em economias de custo de ciclo de vida e resiliência operacional.

- Por exemplo, as implantações otimizadas por IA na Europa atingiram densidades médias de rack de 36 kW até 2023, enquanto as instalações de colocation geral mantiveram médias entre 8–12 kW. Zonas de alto desempenho que suportam HPC e ambientes resfriados a líquido agora implantam racks que excedem 40 kW.

Mandatos de Sustentabilidade e Padrões de Eficiência Energética Acelerando Inovações Térmicas

Em toda a Europa, políticas energéticas rigorosas e metas de redução de carbono impulsionam a demanda por tecnologias de resfriamento sustentáveis. Os data centers enfrentam crescente escrutínio quanto ao uso de energia e impacto ambiental. Operadores adotam soluções térmicas eficientes em energia para cumprir os padrões da UE e regulamentos específicos de cada país. Referências de PUE e WUE orientam investimentos em infraestrutura de resfriamento avançada. Tecnologias como resfriamento gratuito, loops líquidos e otimização baseada em IA permitem conformidade. A integração de energia renovável apoia o desempenho térmico de baixo impacto. Estruturas ESG tornam a gestão térmica crítica para atrair investidores verdes. Auditorias energéticas muitas vezes começam com a avaliação de métricas de eficiência térmica. O Mercado de Gestão Térmica de Data Centers na Europa ganha valor estratégico ao alinhar-se com agendas de energia limpa.

- Por exemplo, data centers na Inglaterra alcançaram uma eficácia no uso da água (WUE) de até 0,36 litros por kWh usando sistemas de resfriamento indireto e híbrido otimizados. Essas referências de WUE apoiam decisões de investimento em infraestrutura térmica sustentável.

Alta Adoção de Resfriamento a Líquido em Novos Projetos e Retrofit

A mudança para sistemas de resfriamento baseados em líquido ganhou impulso em data centers novos e legados. Operadores atualizam sistemas de ar tradicionais com resfriamento direto ao chip ou por imersão para gerenciar cargas térmicas crescentes. Essa mudança melhora a eficiência de resfriamento e reduz o uso de espaço no piso. Projetos de retrofit incluem módulos de resfriamento em nível de fileira e gabinetes selados. Desenvolvedores priorizam sistemas líquidos escaláveis e modulares para garantir operações futuras. O resfriamento a líquido suporta altas densidades de computação para casos de uso de IA, blockchain e análises. Data centers em climas mais frios combinam sistemas líquidos com ar ambiente para aumentar a eficiência. Fabricantes oferecem produtos de resfriamento integrados para facilitar a implantação. Isso fortalece a competitividade e o ROI para proprietários e investidores.

Transformação Digital e Computação de Borda Impulsionando Demandas de Resfriamento Distribuído

O mercado vê crescimento em redes distribuídas de data centers que exigem soluções térmicas flexíveis. Implantações de borda muitas vezes operam em áreas com espaço limitado ou remotas com infraestrutura restrita. Essas configurações precisam de estratégias de resfriamento localizadas e de baixa manutenção. Sistemas líquidos compactos e módulos autônomos permitem controle térmico sem HVAC tradicional. A automação baseada em IA ajuda a manter o desempenho ideal com intervenção mínima. Empresas de varejo, telecomunicações e industriais adotam configurações de borda para serviços de baixa latência. Sistemas térmicos agora fazem parte da estratégia de infraestrutura digital. O resfriamento localizado reduz a dependência do fornecimento central de utilidades. O Mercado de Gestão Térmica de Data Centers na Europa cresce à medida que a transformação digital se aprofunda em várias indústrias.

Tendências de Mercado

Crescente Integração de Algoritmos de Resfriamento Baseados em IA para Otimizar o Desempenho Térmico

Centros de dados por toda a Europa estão integrando software de IA para controlar dinamicamente as cargas de resfriamento. Essas plataformas analisam dados de sensores para ajustar o fluxo de ar, a taxa de fluxo do refrigerante e a distribuição de energia em tempo real. A gestão térmica baseada em IA melhora o tempo de atividade e reduz o consumo de energia. Os operadores reduzem o resfriamento excessivo e identificam pontos críticos precocemente. A abordagem apoia a manutenção preditiva e reduz a intervenção humana. Ferramentas de IA se expandem por grandes portfólios de centros de dados distribuídos. A otimização se torna contínua, não reativa. Operadores combinam IA com modelagem CFD para obter insights térmicos profundos. O Mercado de Gestão Térmica de Centros de Dados na Europa se beneficia da incorporação de IA em estratégias térmicas.

Aumento de Sistemas de Resfriamento Modulares e Pré-fabricados para Velocidade e Escalabilidade

Operadores implantam sistemas de resfriamento modulares para acelerar a construção e apoiar a rápida escalabilidade. Esses sistemas pré-fabricados incluem unidades de resfriamento integradas que reduzem a mão de obra no local. O design modular ajuda a cumprir prazos para clientes de hiperescala e colocation. Módulos de resfriamento líquido agora são construídos com dimensões padrão para instalação rápida. Operadores podem escalar a capacidade térmica sem grandes redesenhos. Resfriamento-como-módulo está ganhando popularidade em instalações distribuídas e de borda. Fabricantes oferecem módulos baseados em rack, fileira e sala adaptados a diferentes perfis de carga. O Mercado de Gestão Térmica de Centros de Dados na Europa adota estratégias modulares para melhorar a velocidade de entrada no mercado e minimizar interrupções durante atualizações.

Foco Aumentado na Efetividade do Uso de Água e Sistemas de Descarga Zero de Líquidos

Operadores agora avaliam sistemas térmicos usando métricas tanto de PUE quanto de WUE. Medidas de economia de água estão se tornando tão críticas quanto o uso de energia. Torres de resfriamento e sistemas adiabáticos enfrentam pressão devido a preocupações com a escassez de água. Operadores mudam para sistemas de circuito fechado ou usam soluções híbridas ar-líquido para reduzir perdas evaporativas. Em locais urbanos ou com forte regulamentação, designs de resfriamento com descarga zero de líquidos estão se tornando padrão. Instalações monitoram o consumo de água através de medição automatizada e painéis na nuvem. Referenciais de WUE estão se tornando parâmetros chave em avaliações ESG. O Mercado de Gestão Térmica de Centros de Dados na Europa se alinha com princípios de água circular para reduzir a pegada ambiental.

Integração Cruzada de Plataformas DCIM e de Gestão Térmica para Sinergia Operacional

Operadores unem ferramentas DCIM com controles térmicos para uma visão unificada do desempenho do centro de dados. Essas plataformas integradas fornecem análises em tempo real, mapeamento de ativos e controle do sistema de resfriamento. Operadores monitoram temperaturas a nível de rack e correlacionam com padrões de carga de trabalho. Disparadores automáticos ajustam unidades CRAC/CRAH, bombas e zonas de contenção. Isso melhora a capacidade de resposta e reduz o ajuste manual. A transparência térmica em todo o sistema apoia a conformidade com SLA e auditorias de energia. Pacotes de software modulares são preferidos para sites multivendor. O Mercado de Gestão Térmica de Centros de Dados na Europa adota controle unificado para simplificar operações de centros de dados e melhorar resultados térmicos.

Desafios do Mercado

Alto Investimento de Capital e Complexidade de Retrofit Limitam a Adoção Rápida de Sistemas Avançados

A implantação de novos sistemas térmicos envolve um investimento de capital significativo, o que desencoraja operadores de pequeno e médio porte. Sistemas avançados como resfriamento por imersão ou trocadores de calor de porta traseira exigem infraestrutura especializada. A adaptação de instalações existentes apresenta problemas de compatibilidade com racks e sistemas de energia legados. Limitações de espaço muitas vezes impedem a implementação completa de módulos de resfriamento mais novos. Os riscos de tempo de inatividade durante as atualizações também atrasam as decisões de adaptação. Alguns operadores adiam o investimento até que o equipamento atinja o fim de sua vida útil. A incerteza em torno da padronização tecnológica dificulta o planejamento a longo prazo. O Mercado de Gestão Térmica de Data Centers na Europa enfrenta barreiras devido ao custo de atualização, complexidade de design e riscos de interrupção operacional.

Escassez de Talentos e Expertise Limitada em Tecnologias de Resfriamento Emergentes Atrasam a Implantação

A região enfrenta uma lacuna de habilidades no design, implementação e manutenção de sistemas avançados de gestão térmica. A força de trabalho treinada em sistemas de ar legados tem dificuldades para gerenciar configurações baseadas em líquidos. Os operadores precisam de engenheiros que entendam de dinâmica de fluidos, automação e modelagem de energia. A escassez de talentos aumenta o tempo de execução dos projetos e os custos de consultoria. Os riscos de má gestão aumentam em implantações de alta densidade. O suporte de fornecedores torna-se essencial para a estabilidade do sistema. Os programas de treinamento ficam atrás das rápidas mudanças tecnológicas no design térmico. O Mercado de Gestão Térmica de Data Centers na Europa deve abordar essa lacuna de habilidades para apoiar a adoção confiável e oportuna de inovações de resfriamento emergentes.

Oportunidades de Mercado

Crescimento de Investimentos em Instalações de Hiperscala e Edge Criando Necessidade de Resfriamento Escalável

A expansão digital da Europa traz fortes investimentos em infraestrutura de hiperscala e edge. Os operadores buscam sistemas de resfriamento modulares e energeticamente eficientes que se adaptem ao crescimento da carga. Esses sistemas melhoram a velocidade de implantação e apoiam metas de sustentabilidade. Unidades térmicas compactas atendem às necessidades de edge, enquanto o resfriamento líquido centralizado suporta a hiperscala. O Mercado de Gestão Térmica de Data Centers na Europa se beneficia desse crescimento duplo, permitindo soluções personalizadas para diferentes escalas e casos de uso.

Incentivos Governamentais e Mandatos de Sustentabilidade Aceleram a Adoção de Resfriamento Verde

Policymakers em toda a UE apoiam data centers de baixo carbono por meio de incentivos e benefícios fiscais. Isso impulsiona a demanda por sistemas de resfriamento ecologicamente corretos que utilizam energia renovável, reutilização de calor e recuperação de água. Sistemas em conformidade obtêm permissões e aprovações de utilidade aceleradas. O Mercado de Gestão Térmica de Data Centers na Europa cresce à medida que o alinhamento das políticas reduz o risco e melhora a confiança dos investidores em projetos de infraestrutura verde.

Segmentação de Mercado

Por Tamanho de Data Center

Os grandes data centers detêm a maior participação devido à intensa implantação em projetos de hiperescala e colocation. Essas instalações requerem sistemas de resfriamento de alta capacidade com escalabilidade modular. Centros de médio porte também estão crescendo, especialmente em hubs empresariais e regionais de borda. Pequenos centros têm uma presença de nicho, mas adotam sistemas térmicos flexíveis e de baixo impacto. O mercado de gerenciamento térmico de data centers na Europa vê um forte volume em grandes construções devido às demandas concentradas de carga de trabalho.

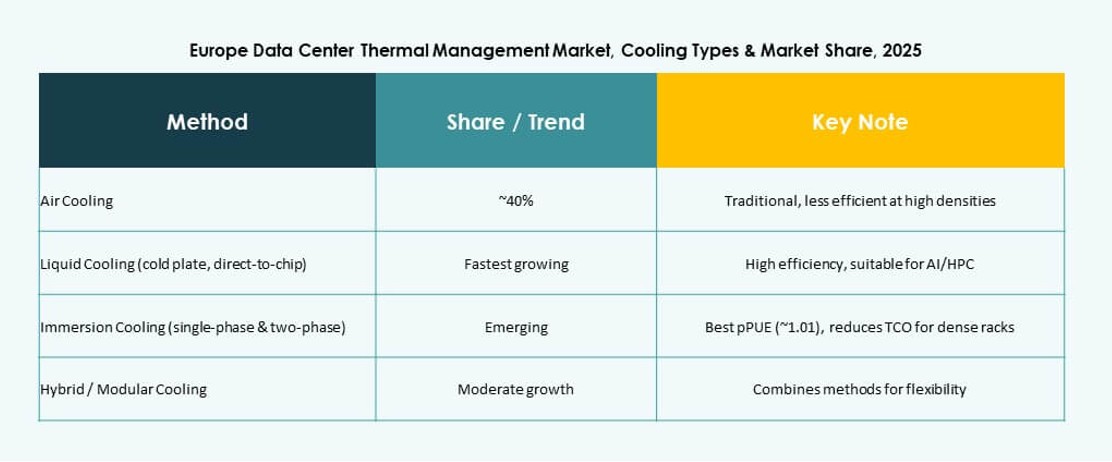

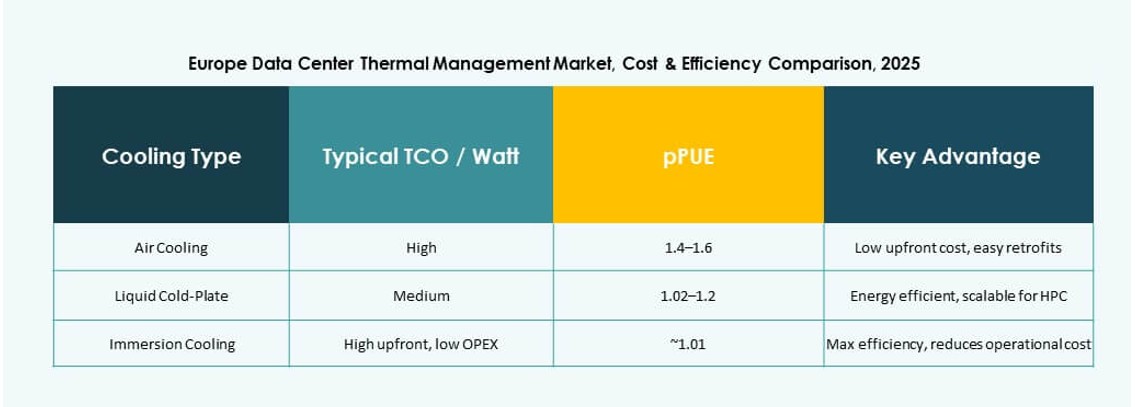

Por Tecnologia de Resfriamento

O resfriamento baseado em ar continua amplamente utilizado, especialmente com contenção direta de ar e corredores quente/frio. O resfriamento baseado em líquido está em ascensão, liderado por soluções diretas ao chip e de imersão para ambientes pesados em IA. Configurações híbridas misturam ar e líquido para resfriamento em etapas. Opções emergentes como termoelétricas e de mudança de fase mostram inovação, mas em escala limitada. O mercado de gerenciamento térmico de data centers na Europa vê combinações ar-líquido dominarem futuras construções para eficiência equilibrada.

Por Componente

O hardware lidera o mercado com demanda por chillers, unidades de fluxo de ar e trocadores de calor. A adoção de software cresce devido à otimização por IA e ferramentas de simulação que melhoram a eficiência térmica. Os serviços desempenham um papel fundamental em instalações, retrofits e monitoramento. O mercado de gerenciamento térmico de data centers na Europa é moldado por ofertas integradas que combinam os três componentes para fornecer resultados de resfriamento confiáveis.

Por Hardware

Unidades de resfriamento e trocadores de calor têm forte demanda em instalações de grande escala. Dispositivos de porta traseira e fluxo de ar são adequados para configurações de alta densidade. Sistemas de tubulação evoluem para suportar implantação modular e à prova de vazamentos. O mercado de gerenciamento térmico de data centers na Europa se beneficia de inovações de produtos em chillers de alta eficiência e loops de resfriamento compactos.

Por Software

Plataformas de otimização por IA ganham força para resfriamento consciente de energia. Dashboards DCIM oferecem visibilidade e controle centralizados. Simulações CFD ajudam no planejamento térmico proativo. Módulos BMS se integram com energia e resfriamento para gerenciamento unificado de instalações. O mercado de gerenciamento térmico de data centers na Europa cresce com inteligência de resfriamento liderada por software.

Por Serviços

Manutenção preventiva e retrofits veem demanda crescente à medida que as instalações se modernizam. Monitoramento como serviço está ganhando em ambientes de borda. Instalação e comissionamento permanecem essenciais para projetos de campo verde. Provedores de serviços focam em tempo de atividade e conformidade regulatória. O mercado de gerenciamento térmico de data centers na Europa depende de serviços especializados para apoiar a infraestrutura térmica ao longo do ciclo de vida do ativo.

Por Tipo de Data Center

Instalações de hiperescala dominam devido ao seu grande espaço e altas cargas térmicas. Sites de colocation/nuvem mostram forte crescimento com modelos de resfriamento compartilhados. Centros de borda/micro precisam de sistemas térmicos compactos e adaptativos. Data centers empresariais adotam abordagens híbridas. O mercado de gerenciamento térmico de data centers na Europa prospera em vários tipos de data centers com estratégias de resfriamento personalizadas.

Por Estrutura

O resfriamento baseado em rack ganha participação em ambientes de computação densa. Sistemas baseados em fila equilibram eficiência e escalabilidade em construções modulares. Abordagens baseadas em sala permanecem comuns em implantações legadas ou de grande escala. O mercado de gerenciamento térmico de data centers na Europa alinha a estrutura de resfriamento com perfis de carga de trabalho e disponibilidade de espaço.

Insights Regionais

A Europa Ocidental Domina o Mercado com Mais de 40% de Participação

A Europa Ocidental lidera o Mercado de Gestão Térmica de Data Centers na Europa devido à forte infraestrutura de dados na Alemanha, Reino Unido, França e Países Baixos. Esses países apoiam grandes implantações de hiperescala e zonas de nuvem. Políticas energéticas rigorosas impulsionam a adoção de refrigeração sustentável. Operadores investem pesadamente em sistemas avançados para atingir metas ecológicas. A participação da região está acima de 40%, impulsionada por ecossistemas de dados maduros e demanda robusta.

- Por exemplo, a instalação FRA5 da CyrusOne em Frankfurt utiliza chillers de arrefecimento livre N+1 com um sistema de água refrigerada em circuito fechado em toda a sua capacidade de TI de 54 MW.

Países Nórdicos Emergindo com 25% de Participação Apoiada por Vantagem Climática e Energia Verde

As nações nórdicas, incluindo Suécia, Noruega, Finlândia e Dinamarca, detêm cerca de 25% de participação no mercado. Esses países utilizam refrigeração natural e energia renovável para minimizar custos operacionais e impacto ambiental. O clima frio permite refrigeração gratuita durante todo o ano. O crescimento de data centers nesta região é impulsionado pelo interesse em hospedagem verde em hiperescala. Governos locais apoiam a infraestrutura digital com baixos impostos e acesso a energia limpa.

- Por exemplo, a Daikin fornece sistemas de chillers energeticamente eficientes para a instalação DC1-Stavanger da Green Mountain na Noruega, que opera com até 30 MW de carga de TI. O local aproveita a refrigeração avançada e 100% de energia hidrelétrica renovável para operações sustentáveis.

Europa do Sul e Oriental Ganhando Tração com 20% de Participação de Mercado

A Europa do Sul e Oriental juntas representam aproximadamente 20% do mercado, lideradas por Espanha, Itália, Polônia e República Tcheca. Essas regiões atraem implantações de colocation e edge devido aos menores custos imobiliários e à conectividade em expansão. Governos oferecem incentivos para o crescimento da infraestrutura digital. Operadores miram cidades de segundo nível para hubs regionais de dados. O Mercado de Gestão Térmica de Data Centers na Europa se expande aqui à medida que a demanda por computação descentralizada aumenta.

Insights Competitivos:

- Vertiv Group Corp.

- Schneider Electric

- Stulz GmbH

- Airedale International Air Conditioning Ltd.

- Munters Group AB

- Rittal GmbH & Co. KG

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Huawei Technologies Co., Ltd.

- Trane Technologies plc

O mercado de Gestão Térmica de Data Centers na Europa apresenta um cenário competitivo liderado por potências globais e regionais. Vertiv, Schneider Electric e Stulz dominam com soluções térmicas escaláveis adaptadas para implantações hyperscale, colocation e edge. Esses players focam em inovações de resfriamento líquido e otimização térmica impulsionada por IA. Empresas como Airedale, Munters e Rittal oferecem sistemas modulares adaptados para zonas climáticas europeias e conformidade regulatória. A liderança de mercado depende da eficiência energética do sistema, capacidades de retrofit e facilidade de integração com a infraestrutura de energia. As empresas competem na qualidade do serviço, tempo de atividade do sistema e controle habilitado por software. É impulsionado por metas de sustentabilidade e demanda dos investidores por infraestrutura de baixo impacto e pronta para o futuro.

Desenvolvimentos Recentes:

- Em novembro de 2025, a Eaton Corporation assinou um acordo definitivo para adquirir a Boyd Thermal por US$ 9,5 bilhões, expandindo sua tecnologia de resfriamento líquido para data centers para atender à crescente demanda de energia impulsionada por IA.

- Em março de 2025, a Delta Electronics, Inc. revelou soluções de energia e resfriamento líquido de próxima geração, incluindo Unidades de Distribuição de Refrigerante líquido-a-líquido de 1,5MW, na NVIDIA GTC 2025, projetadas para data centers de IA e HPC.

- Em outubro de 2024, a Wieland adquiriu a Onda S.p.A., uma produtora italiana de trocadores de calor avançados, para reforçar suas soluções de resfriamento e térmicas para data centers na Europa.