Resumo executivo:

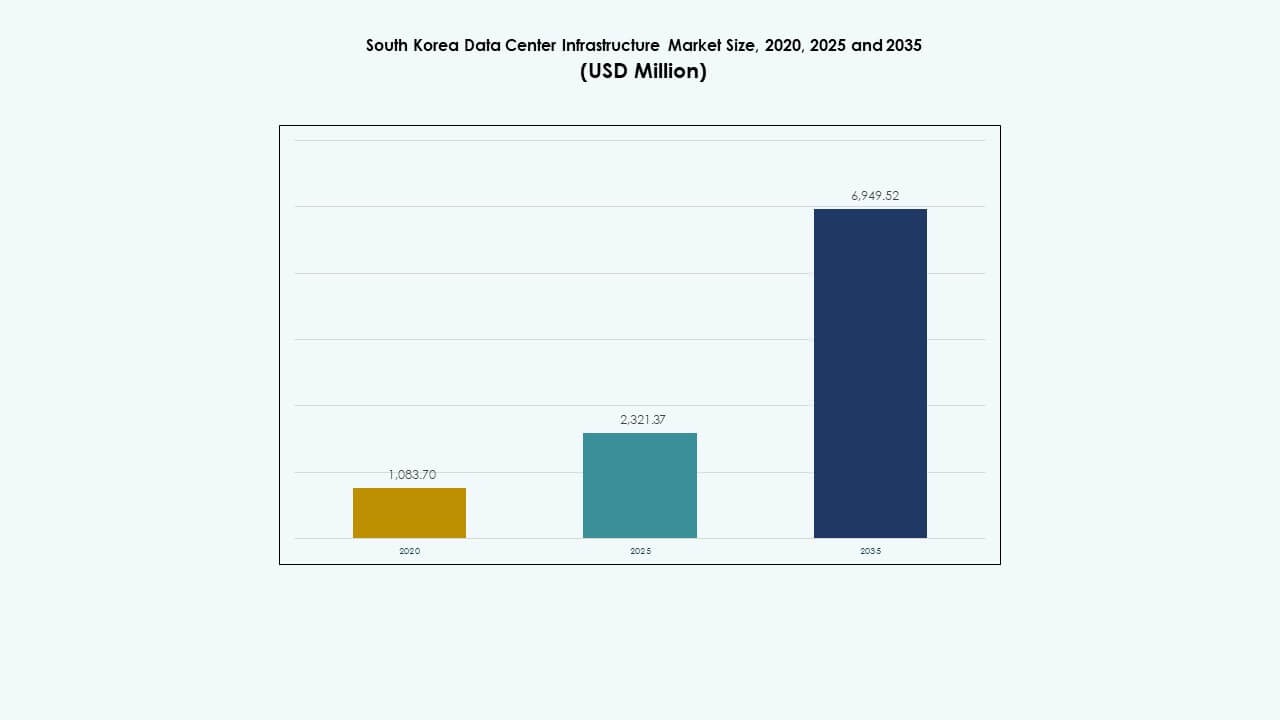

O tamanho do mercado de infraestrutura de data centers na Coreia do Sul foi avaliado em USD 1.083,70 milhões em 2020, cresceu para USD 2.321,37 milhões em 2025 e é previsto alcançar USD 6.949,52 milhões até 2035, com um CAGR de 11,49% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Infraestrutura de Data Centers na Coreia do Sul 2025 |

USD 2.321,37 Milhões |

| CAGR do Mercado de Infraestrutura de Data Centers na Coreia do Sul |

11,49% |

| Tamanho do Mercado de Infraestrutura de Data Centers na Coreia do Sul 2035 |

USD 6.949,52 Milhões |

O mercado está avançando rapidamente devido à ampla adoção de IA, necessidades de computação de alta densidade e apoio nacional para a transformação digital. As empresas priorizam designs modulares, integração de energia verde e capacidades de edge para atender às demandas de dados em tempo real. A inovação contínua em refrigeração, fornecimento de energia e monitoramento inteligente está remodelando os modelos de infraestrutura. O mercado possui importância estratégica para investidores que buscam retornos a longo prazo em ecossistemas de IA, telecomunicações e nuvem em larga escala.

A Área da Capital de Seul lidera devido à presença densa de empresas, instituições financeiras e data centers em larga escala existentes. Incheon e Gyeonggi estão emergindo como zonas de expansão com melhor acesso à rede e disponibilidade de terras. Centros regionais como Busan e Daejeon apoiam a computação de borda e a distribuição de carga regional, ajudando a descentralizar a infraestrutura e reduzir o estresse urbano.

Motores de Mercado

Motores de Mercado

Crescente Adoção de Nuvem e Forte Apoio Governamental para a Modernização da Infraestrutura Digital

A expansão dos serviços de nuvem impulsiona o investimento em data centers em larga escala. Principais provedores de nuvem, incluindo Naver Cloud e KT, investem em instalações em larga escala. O New Deal Digital da Coreia do Sul promove a localização de dados e a transformação da nuvem pública. O governo aloca financiamento significativo para apoiar plataformas de IA, 5G e cidades inteligentes. Essas iniciativas exigem infraestrutura digital escalável. Os investidores veem valor a longo prazo nesse ecossistema apoiado por regulamentações. O Mercado de Infraestrutura de Data Centers na Coreia do Sul se beneficia do alinhamento de políticas e das crescentes necessidades de processamento de dados. Ele permanece um ativo estratégico para serviços digitais. Apoia o crescimento resiliente da infraestrutura em diversos setores.

- Por exemplo, o centro de dados Gak Chuncheon da Naver Cloud abrange uma área bruta de cerca de 46.850 m², aproximadamente o tamanho de sete campos de futebol, e suporta cerca de 100.000 unidades de servidores. A instalação demonstra capacidade de infraestrutura em larga escala e reforça a posição da Coreia do Sul em computação avançada em nuvem e IA. Este projeto destaca um investimento robusto em infraestrutura digital de hiperescala.

Rápido Crescimento das Cargas de Trabalho de IA e Demanda por Ambientes de Computação de Alta Densidade

Aplicações de IA criam demanda por racks de computação com GPU e sistemas de resfriamento de alta densidade. Empresas adotam IA para processamento de linguagem natural, visão computacional e análises preditivas. Essa mudança requer configurações densas de servidores e entrega robusta de energia. O ecossistema tecnológico da Coreia do Sul impulsiona os hiperescaladores a aumentar as densidades de rack além de 50 kW. Sistemas de resfriamento líquido e por imersão ganham adoção para gerenciar cargas térmicas. Operadores também atualizam UPS e unidades de distribuição de energia para balanceamento de carga. O Mercado de Infraestrutura de Data Centers da Coreia do Sul apoia essas implantações com designs modulares. Isso permite escalabilidade de IA em zonas urbanas com restrição de espaço. Alinha-se com tendências globais em intensidade de computação.

Crescimento das Implantações de Edge para Atender Demandas de Aplicações Sensíveis à Latência

Aplicações emergentes como veículos autônomos, AR/VR e telemedicina dependem de acesso a dados de baixa latência. Instalações de edge urbanas reduzem o tráfego de backhaul e melhoram os tempos de resposta. Operadoras de telecomunicações implantam nós MEC (computação de borda de acesso múltiplo) em redes urbanas. Redes 5G aumentam a demanda por zonas de computação localizadas. Zonas de fábricas inteligentes apoiadas pelo governo aceleram ainda mais as implantações de edge. Provedores de infraestrutura de TI expandem unidades compactas e pré-fabricadas perto de agrupamentos de usuários. O Mercado de Infraestrutura de Data Centers da Coreia do Sul apoia a gestão distribuída de dados. Oferece caminhos de crescimento além das instalações centrais tradicionais. Reflete mudanças nos padrões de infraestrutura impulsionadas pela proximidade das aplicações.

- Por exemplo, a SK Telecom avança nas implantações de computação de borda de acesso múltiplo 5G integradas com redes urbanas para suportar serviços de baixa latência e alinhar-se com as metas nacionais de implantação do 5G. Essas instalações de edge urbanas reduzem o tráfego de backhaul, melhoram os tempos de resposta das aplicações e melhoram a qualidade do serviço para casos de uso em tempo real.

Metas de Sustentabilidade Corporativa Impulsionando Infraestrutura Verde e Integração de Renováveis

Empresas priorizam a sustentabilidade, influenciando decisões de aquisição de infraestrutura. Data centers certificados pelo LEED ganham força nos setores financeiro e de telecomunicações. Operadores implantam resfriamento líquido, sistemas HVAC eficientes em energia e ferramentas DCIM para otimização energética. O compromisso RE100 da Coreia do Sul acelera a obtenção de energia renovável em instalações digitais. O Data Center Gak da Naver utiliza resfriamento geotérmico e telhados solares. Empresas estabelecem metas de emissão zero, alinhando ativos digitais com padrões ESG. O Mercado de Infraestrutura de Data Centers da Coreia do Sul apoia estruturas de construção verde. Torna-se uma ferramenta central na estratégia de descarbonização corporativa. Apoia a expansão digital responsável alinhada com políticas climáticas.

Tendências do Mercado

Tendências do Mercado

Uso Aumentado de Construção Modular para Velocidade, Flexibilidade e Eficiência de Custo

Construções modulares e pré-fabricadas reduzem os prazos de entrega e a complexidade no local. Os operadores preferem unidades construídas em fábrica pela repetibilidade e controle de qualidade. Os módulos integram sistemas mecânicos, elétricos e de TI para implantação plug-and-play. Os projetos alcançam um tempo de mercado mais rápido, muitas vezes em menos de 12 meses. Os fornecedores oferecem pods personalizados com capacidade escalável de 500 kW a 5 MW. Aplicações de telecomunicações e de borda beneficiam-se particularmente dessa abordagem. Empresas locais fazem parceria com fornecedores globais de soluções modulares. O mercado de infraestrutura de data centers da Coreia do Sul adota estratégias modulares para expansão de alta velocidade. Isso apoia a implantação em cidades secundárias e zonas industriais inteligentes.

Crescimento do Investimento em Infraestrutura Inteligente para Monitoramento em Tempo Real e Otimização Baseada em IA

Os operadores implantam sensores inteligentes, BMS e plataformas DCIM para monitorar e controlar a infraestrutura em tempo real. Ferramentas de IA preveem padrões de falha, otimizam o uso de energia e melhoram a eficiência de resfriamento. A integração à rede inteligente permite o gerenciamento dinâmico de energia com previsão de carga. Data centers usam mapeamento térmico baseado em ML para equilibrar o fluxo de ar e reduzir pontos quentes. Robôs auxiliam na manutenção física e verificações ambientais. Operações remotas minimizam a necessidade de pessoal em locais de hiperescala. O mercado de infraestrutura de data centers da Coreia do Sul avança na adoção de infraestrutura inteligente. Isso permite alta resiliência e eficiência operacional em campi digitais.

Mudança para Instalações Multiusuário em Meio à Crescente Demanda por Escalabilidade e Flexibilidade

A demanda por colocation cresce devido à eficiência de custos, flexibilidade e conformidade. As empresas preferem instalações compartilhadas para rápida expansão e serviços gerenciados. Grandes players como Digital Realty e Equinix expandem suas presenças em Seul e Incheon. Operadores domésticos também aumentam o espaço de piso e a capacidade de energia para atrair inquilinos empresariais. Modelos de nuvem híbrida impulsionam a demanda por interconexão dentro dessas instalações. Conexões cruzadas de alta velocidade suportam integração de nuvem para nuvem e no local. O mercado de infraestrutura de data centers da Coreia do Sul adapta-se a estratégias multiusuário. Isso apoia modelos de capacidade dinâmica para cargas de trabalho empresariais variadas.

Foco em Tecnologias Eficientes em Água e Reutilização de Calor para Conformidade Urbana e Relatórios ESG

Data centers urbanos enfrentam escrutínio sobre emissões de água e calor. Os operadores implantam sistemas de resfriamento em circuito fechado e economização de ar para reduzir a intensidade de uso de água. Tecnologias de reutilização de calor distribuem o excesso de saída térmica para edifícios residenciais e comerciais próximos. Instalações baseadas em Seul integram unidades de troca de calor em redes de aquecimento distrital. Essa abordagem apoia a conformidade regulatória e planos de sustentabilidade urbana. Métricas em tempo real monitoram a eficácia do uso de água (WUE) juntamente com o PUE tradicional. O mercado de infraestrutura de data centers da Coreia do Sul adota estratégias conscientes do uso de água. Isso se alinha com as necessidades de infraestrutura de cidades densas e divulgações ESG.

Desafios do Mercado

Desafios do Mercado

Disponibilidade Limitada de Terreno e Acesso a Energia em Zonas Urbanas Restringem a Expansão de Instalações em Grande Escala

A escassez de terras nas principais regiões urbanas limita os desenvolvimentos em áreas virgens. As complexidades de licenciamento atrasam as aprovações de locais, especialmente perto de áreas residenciais. As restrições de disponibilidade de energia pioram os prazos de implantação. A congestão da rede nas regiões de Seul e Incheon restringe a expansão em escala de MW. Os operadores enfrentam custos crescentes para aquisição de terras e atualizações de subestações. Os códigos de zoneamento locais também restringem a altura dos edifícios e as emissões. Essas restrições desaceleram o crescimento em grande escala nas principais cidades. O Mercado de Infraestrutura de Data Center da Coreia do Sul deve se adaptar a construções verticais, reformas e expansão rural. Isso reflete o estresse da infraestrutura nos núcleos urbanos.

Cibersegurança, Conformidade Regulatória e Escassez de Talentos Criam Incerteza Operacional

As crescentes ameaças cibernéticas exigem segurança em camadas em ativos físicos e digitais. Os operadores devem cumprir as leis de soberania de dados e privacidade em evolução. Inquilinos do setor financeiro e público exigem verificação rigorosa de conformidade. A escassez de profissionais certificados em funções críticas de infraestrutura piora os riscos de tempo de inatividade. Os altos custos operacionais (OPEX) e as lacunas de treinamento reduzem a eficiência operacional. Relatórios rigorosos de ESG também aumentam os custos de conformidade. O Mercado de Infraestrutura de Data Center da Coreia do Sul enfrenta pressão operacional devido a esses fatores. Exige alinhamento estratégico de força de trabalho e políticas para manter a resiliência.

Oportunidades de Mercado

A Crescente Demanda por IA e Computação de Alto Desempenho Cria Novos Modelos de Design e Investimento

As cargas de trabalho de IA e os clusters de HPC exigem designs de instalações inovadores com racks de alta densidade e consumo de energia. Os operadores desenvolvem zonas de IA dentro de instalações existentes e construções em áreas virgens. Os fornecedores oferecem racks resfriados por imersão e módulos de energia inteligentes para atender a essas cargas de trabalho. O Mercado de Infraestrutura de Data Center da Coreia do Sul apoia essa mudança, permitindo zoneamento intensivo em computação e otimização de energia.

A Expansão em Cidades Secundárias Oferece Potencial para Crescimento de Infraestrutura de Borda e Modular

A congestão urbana impulsiona o desenvolvimento em direção a Busan, Daejeon e Gwangju. Essas regiões oferecem capacidade de rede e terras a taxas competitivas. Designs modulares e pré-fabricados suportam implantação rápida. O Mercado de Infraestrutura de Data Center da Coreia do Sul encontra crescimento em construções regionais descentralizadas e alinhadas à borda.

Segmentação de Mercado

Segmentação de Mercado

Por Tipo de Infraestrutura

O Mercado de Infraestrutura de Data Center da Coreia do Sul é dominado pela infraestrutura elétrica, que representa a maior participação. Requisitos fortes de confiabilidade de energia impulsionam o crescimento em sistemas de fornecimento ininterrupto de energia e armazenamento de bateria eficiente em energia. A infraestrutura de TI e de rede também mostra forte crescimento com o aumento das implantações de IA e HPC.

Por Infraestrutura Elétrica

Os sistemas de fornecimento ininterrupto de energia (UPS) e as unidades de distribuição de energia ocupam posições dominantes devido às altas necessidades de confiabilidade. Os sistemas de armazenamento de energia em baterias estão crescendo rapidamente devido aos objetivos de sustentabilidade. O mercado se beneficia do suporte de redes inteligentes e dos designs de backup de energia renovável.

Por Infraestrutura Mecânica

Unidades de refrigeração e sistemas de contenção dominam os gastos com infraestrutura mecânica. Sistemas de resfriamento líquido estão ganhando força para suportar a computação de alta densidade. Resfriadores e condicionadores de ar de precisão permanecem essenciais para ambientes térmicos estáveis.

Por Civil / Estrutural & Arquitetônico

Superestruturas e sistemas de construção modular formam o núcleo da implantação de infraestrutura civil. A demanda por estruturas de aço modulares e sistemas de piso elevado apoia a expansão flexível da capacidade. Esses sistemas reduzem o tempo de entrega e permitem reformas rápidas.

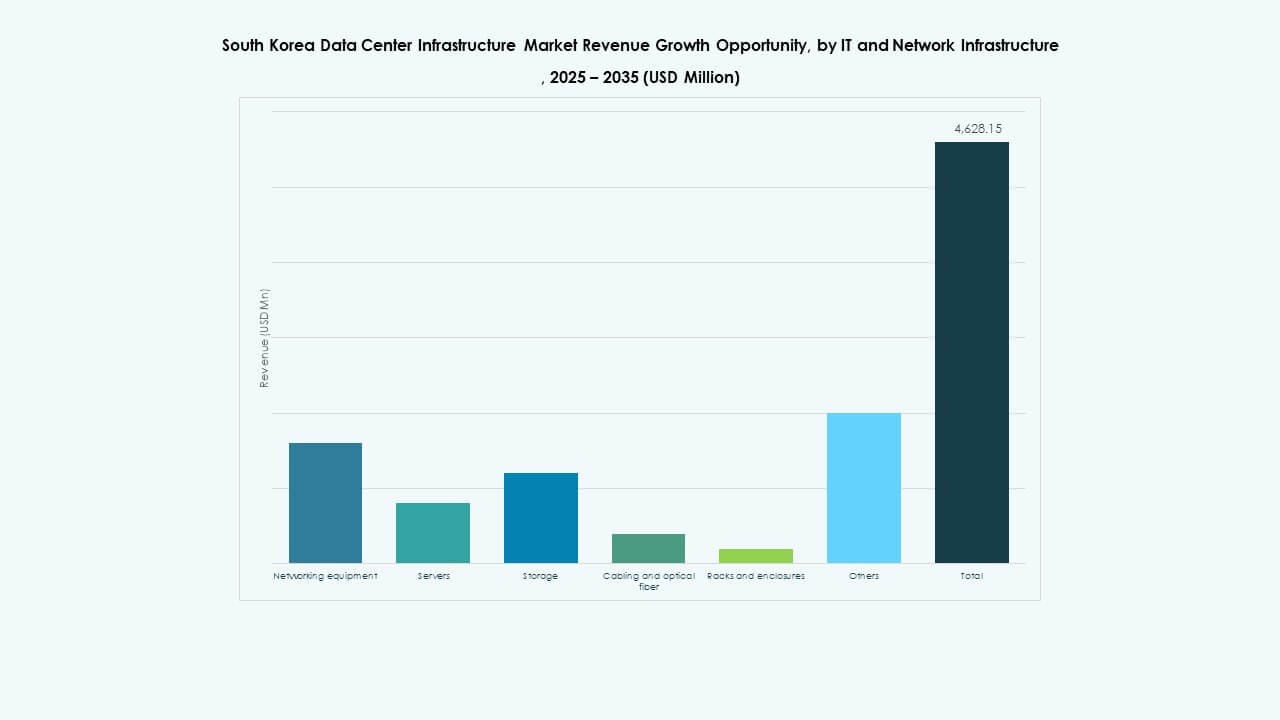

Por Infraestrutura de TI & Rede

Servidores e equipamentos de rede dominam os segmentos de infraestrutura de TI. Clusters de IA e cargas de trabalho nativas da nuvem impulsionam a demanda por armazenamento escalável e cabeamento de alta velocidade. O aumento da densidade de racks apoia o crescimento em sistemas avançados de resfriamento e fornecimento de energia.

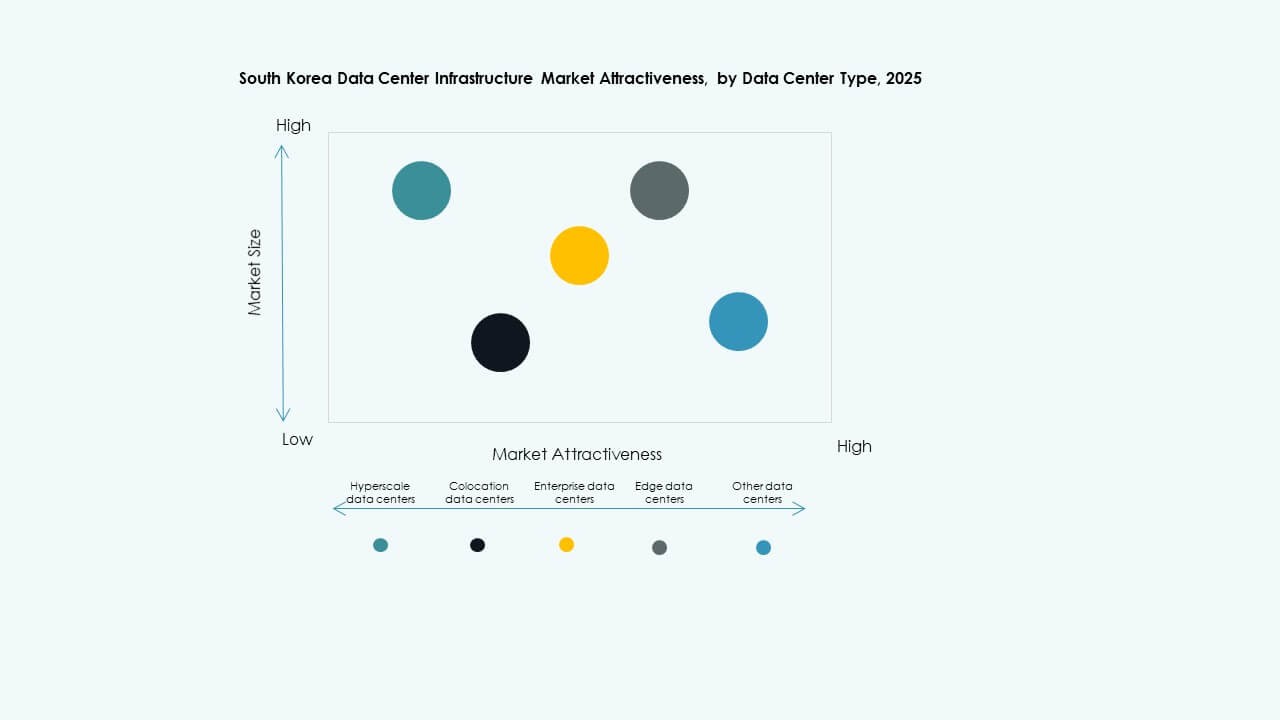

Por Tipo de Data Center

Data centers hiperescaláveis lideram o mercado com a maior participação, impulsionados pela expansão dos serviços em nuvem. Data centers de colocation seguem de perto, favorecidos por empresas que buscam flexibilidade e infraestrutura gerenciada. Data centers de borda ganham força perto de zonas 5G e industriais.

Por Modelo de Entrega

Modelos turnkey e design-build dominam o mercado devido a implantações sensíveis ao tempo. Sistemas modulares construídos em fábrica ganham preferência para construções repetíveis e escaláveis. Modelos de retrofit e upgrade crescem com a transformação digital em sites empresariais legados.

Por Tipo de Tier

Instalações Tier 3 dominam com recursos robustos de uptime e redundância. Tier 4 ganha adoção entre cargas de trabalho do setor financeiro e público que exigem máxima tolerância a falhas. Tier 2 e Tier 1 permanecem em uso para implantações de borda e regionais.

Insights Regionais

Insights Regionais

A Área da Capital de Seul Detém a Maior Participação de Mercado com Clusters de Demanda Densa

A Área da Capital de Seul representa mais de 60% do Mercado de Infraestrutura de Data Center da Coreia do Sul. Sua população densa e concentração de empresas impulsionam uma forte demanda por instalações hiperescaláveis e de colocation. Permanece o núcleo para provedores de nuvem, empresas de telecomunicações e instituições financeiras. Altos custos de terra e energia restringem novas construções, mas incentivam reformas verticais. O mercado aqui evolui através de atualizações inteligentes, implantações de alta densidade e habilitação de nuvem híbrida.

- Por exemplo, a Equinix lançou seu data center SL4 International Business Exchange (IBX) dentro do site SL2x xScale em Goyang‑si, Gyeonggi‑do, fornecendo capacidade para 475 gabinetes para suportar infraestrutura orientada para nuvem, rede e IA. Esta instalação fortalece a infraestrutura digital na Coreia do Sul e melhora a conectividade para provedores de nuvem locais e globais, telecomunicações e redes empresariais.

Incheon e a Província de Gyeonggi Apoiam a Expansão com Disponibilidade de Terreno e Acesso à Rede

As regiões de Incheon e Gyeonggi representam coletivamente 25% da participação de mercado. Estas áreas oferecem espaço para desenvolvimentos de campo verde e melhor acesso a redes elétricas. Grandes hyperscalers escolhem esses locais para centros de dados em escala de campus. Governos regionais apoiam a infraestrutura digital com incentivos de cluster industrial. A proximidade com Seul garante conectividade enquanto reduz a pressão urbana.

Novos Centros Regionais Emergentes Impulsionam o Crescimento Além das Zonas Metropolitanas Centrais

Busan, Daejeon e Daegu representam centros emergentes, detendo cerca de 15% do mercado. Eles apoiam a computação de borda, a digitalização do setor público e zonas empresariais secundárias. Taxas de terreno competitivas, menores necessidades de latência e construção modular impulsionam a entrada no mercado. Essas sub-regiões são fundamentais para equilibrar a expansão da infraestrutura digital nacional. O Mercado de Infraestrutura de Centros de Dados da Coreia do Sul encontra impulso de descentralização nessas fronteiras urbano-rurais.

- Por exemplo, em 2025, a Província de Gyeonggi alocou ₩1 trilhão para desenvolver clusters de centros de dados de IA e hubs de infraestrutura digital, apoiando computação em larga escala e inovação regional. Este investimento fortalece o ecossistema nacional de IA da Coreia do Sul através da expansão da infraestrutura hyperscale.

Insights Competitivos:

- Delta Electronics

- Hitachi, Ltd.

- Huawei Technologies Co., Ltd.

- IBM

- Cummins

- ABB

- Cisco Systems, Inc.

- Equinix, Inc.

- Schneider Electric

- Vertiv Group Corp.

O Mercado de Infraestrutura de Centros de Dados da Coreia do Sul é altamente competitivo, com líderes globais e regionais competindo em diversas camadas de infraestrutura. Vertiv, Schneider Electric e ABB dominam em sistemas elétricos e de refrigeração, oferecendo soluções avançadas de UPS, PDUs e térmicas. Cisco, Dell e Huawei lideram em infraestrutura de TI e rede com servidores, racks e switches adaptados para aplicações de IA e borda. Equinix e IBM operam grandes instalações de colocation, atendendo clientes nativos da nuvem e empresariais. Delta e Hitachi expandem através de sistemas energeticamente eficientes e construções modulares. Áreas de foco estratégico incluem design de alta densidade, conformidade ESG e parcerias de fabricação local. Observa-se um aumento de investimentos de telecomunicações e players de nuvem hyperscale, promovendo inovação constante entre os fornecedores. A vantagem competitiva depende da capacidade de integração, velocidade de implantação e suporte para cargas de trabalho em evolução.

Desenvolvimentos Recentes:

- Em novembro de 2025, a KT assinou um acordo de negócios com a DigitalBridge para desenvolver conjuntamente centros de dados focados em IA na Coreia do Sul. A colaboração visa construções de instalações de IA domésticas e projetos no exterior, enquanto compartilha tecnologias ESG e expertise operacional.

- Em novembro de 2025, a ESR anunciou a construção de seu primeiro centro de dados sul-coreano, a instalação KR1 de 80 MW em Incheon, com a Wide Creek Asset Management. O centro está previsto para estar operacional até 2028 e será alugado para o Princeton Digital Group.

- Em novembro de 2025, o Princeton Digital Group revelou um plano de US$700 milhões para construir um campus de dados de 48 MW em Incheon e buscar um roteiro de expansão de 500 MW em todo o país. Esta iniciativa destaca sua estratégia de IA e nuvem na região.

- Em setembro de 2025, a Warburg Pincus fez parceria com a DC Connects e a Wide Creek AMC para adquirir terras na cidade de Yongin para um centro de dados hyperscale de 80 MW. A construção já começou com prontidão planejada para 2027.