Резюме:

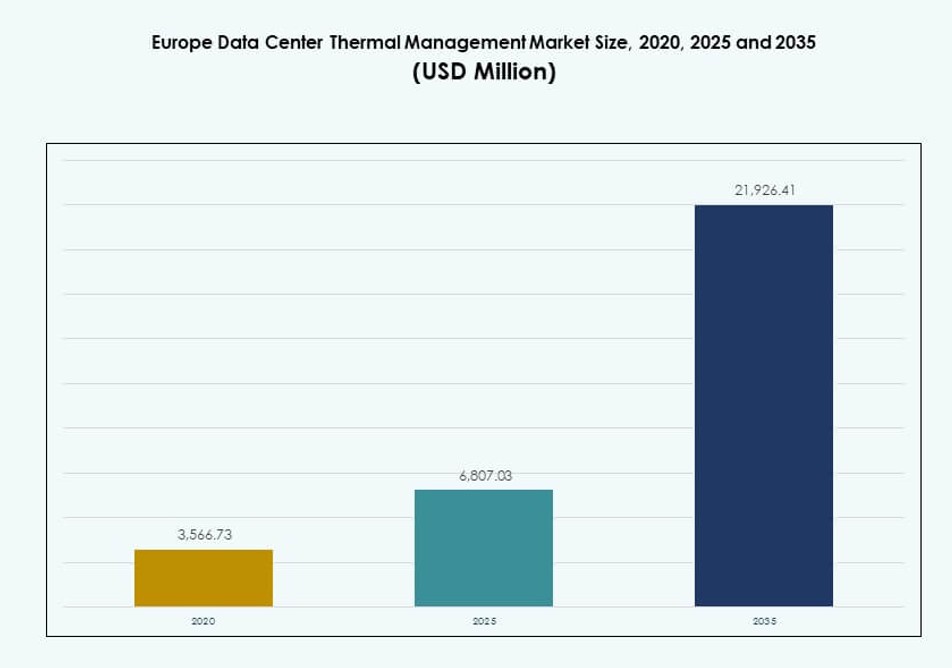

Размер рынка управления тепловыми процессами в центрах обработки данных Европы оценивался в 3,566.73 млн долларов США в 2020 году, до 6,807.03 млн долларов США в 2025 году и, как ожидается, достигнет 21,926.41 млн долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 12.34% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка управления тепловыми процессами в центрах обработки данных Европы 2025 |

6,807.03 млн долларов США |

| Рынок управления тепловыми процессами в центрах обработки данных Европы, CAGR |

12.34% |

| Размер рынка управления тепловыми процессами в центрах обработки данных Европы 2035 |

21,926.41 млн долларов США |

Рост плотности мощности стоек, рабочие нагрузки, управляемые ИИ, и растущие требования к энергоэффективности стимулируют высокий спрос на передовые системы охлаждения. Компании внедряют решения на основе жидкостей и оптимизированные с помощью ИИ термальные решения для обеспечения бесперебойной работы, снижения эксплуатационных расходов и достижения целей устойчивого развития. Инновации в области охлаждения непосредственно на чип, модульные блоки и предиктивное управление играют критическую роль в поддержке масштабируемости рабочих нагрузок. Рынок стратегически важен для инвесторов, нацеленных на долгосрочную ценность в цифровой инфраструктуре, поскольку термальные системы влияют на совокупную стоимость владения и соблюдение нормативных требований по всему объекту.

Западная Европа лидирует на рынке, с Германией, Великобританией и Нидерландами на переднем плане благодаря присутствию гипермасштабных центров, надежной цифровой инфраструктуре и нормативному давлению. Страны Северной Европы становятся ключевыми регионами, используя преимущества естественного климата и возобновляемой энергии для устойчивого охлаждения. В Южной и Восточной Европе наблюдается растущий спрос, обусловленный расширением периферийных развертываний, доступными земельными участками и улучшенной связью. Этот региональный микс отражает изменяющийся спрос в централизованных и распределенных средах обработки данных.

Динамика рынка:

Движущие силы рынка

Быстрый рост плотности мощности стоек и рабочих нагрузок ИИ, требующих эффективного термального контроля

Рынок управления тепловыми процессами в центрах обработки данных Европы движется ростом плотности мощности стоек в гипермасштабных и корпоративных центрах обработки данных. Новые рабочие нагрузки, такие как ИИ и машинное обучение, требуют плотных вычислительных кластеров, которые генерируют значительное количество тепла. Операторы внедряют передовые системы охлаждения для поддержания надежности оборудования. Воздушные решения испытывают трудности при более высоких тепловых нагрузках, что стимулирует внедрение охлаждения непосредственно на чип и погружного охлаждения. Эффективное термальное проектирование теперь напрямую влияет на бесперебойную работу и производительность центров обработки данных. Команды инфраструктуры интегрируют термальное планирование на ранних стадиях разработки. Инвестиции в охлаждение теперь являются стратегическими бизнес-решениями. Растущая роль политики устойчивого развития еще больше укрепляет выбор энергоэффективных решений для охлаждения. Долгосрочная ценность заключается в экономии затрат на жизненный цикл и операционной устойчивости.

- Например, в Европе оптимизированные с помощью ИИ развертывания достигли средней плотности стоек в 36 кВт к 2023 году, в то время как общие колокационные объекты поддерживали средние значения между 8–12 кВт. Зоны высокой производительности, поддерживающие ВВП и среды с жидкостным охлаждением, теперь развертывают стойки, превышающие 40 кВт.

Требования к устойчивости и стандарты энергоэффективности ускоряют тепловые инновации

По всей Европе строгие энергетические политики и цели по сокращению выбросов углерода стимулируют спрос на устойчивые технологии охлаждения. Центры обработки данных сталкиваются с возрастающим вниманием к использованию энергии и воздействию на окружающую среду. Операторы внедряют энергоэффективные тепловые решения для соблюдения общеевропейских стандартов и специфических для каждой страны нормативов. Ориентиры PUE и WUE направляют инвестиции в передовую инфраструктуру охлаждения. Технологии, такие как свободное охлаждение, жидкостные контуры и оптимизация на основе ИИ, обеспечивают соответствие. Интеграция возобновляемых источников энергии поддерживает низкое воздействие на тепловую производительность. Рамки ESG делают управление теплом критически важным для привлечения зеленых инвесторов. Энергетические аудиты часто начинаются с оценки показателей тепловой эффективности. Рынок управления теплом центров обработки данных в Европе приобретает стратегическую ценность благодаря согласованию с повесткой дня в области чистой энергии.

- Например, центры обработки данных в Англии достигли эффективности использования воды (WUE) на уровне 0,36 литра на кВтч, используя оптимизированные косвенные и гибридные системы охлаждения. Эти ориентиры WUE поддерживают инвестиционные решения в устойчивую тепловую инфраструктуру.

Высокое внедрение жидкостного охлаждения в новых и реконструируемых проектах

Переход к системам охлаждения на основе жидкости набирает обороты в новых и устаревших центрах обработки данных. Операторы модернизируют традиционные воздушные системы с помощью прямого кристалла или погружного охлаждения для управления увеличивающимися тепловыми нагрузками. Это изменение улучшает эффективность охлаждения и сокращает использование площади. Проекты реконструкции включают модули охлаждения на уровне рядов и герметичные шкафы. Разработчики отдают приоритет масштабируемым, модульным жидкостным системам для обеспечения будущей устойчивости операций. Жидкостное охлаждение поддерживает высокую плотность вычислений для случаев использования ИИ, блокчейна и аналитики. Центры обработки данных в более холодных климатических условиях комбинируют жидкостные системы с окружающим воздухом для повышения эффективности. Производители предлагают интегрированные продукты охлаждения для облегчения развертывания. Это укрепляет конкурентоспособность и возврат инвестиций для владельцев и инвесторов.

Цифровая трансформация и периферийные вычисления стимулируют спрос на распределенные системы охлаждения

Рынок наблюдает рост распределенных сетей центров обработки данных, требующих гибких тепловых решений. Периферийные развертывания часто работают в условиях ограниченного пространства или удаленных районах с ограниченной инфраструктурой. Эти установки нуждаются в локализованных, низкообслуживаемых стратегиях охлаждения. Компактные жидкостные системы и автономные модули обеспечивают тепловой контроль без традиционных систем HVAC. Автоматизация на основе ИИ помогает поддерживать оптимальную производительность с минимальным вмешательством. Розничные, телекоммуникационные и промышленные компании внедряют периферийные установки для услуг с низкой задержкой. Тепловые системы теперь являются частью стратегии цифровой инфраструктуры. Локализованное охлаждение снижает зависимость от центрального энергоснабжения. Рынок управления теплом центров обработки данных в Европе растет по мере углубления цифровой трансформации в различных отраслях.

Тенденции рынка

Растущая интеграция алгоритмов охлаждения на основе ИИ для оптимизации тепловой производительности

Центры обработки данных по всей Европе интегрируют программное обеспечение ИИ для динамического управления нагрузками на охлаждение. Эти платформы анализируют данные с датчиков, чтобы в реальном времени регулировать поток воздуха, скорость потока охлаждающей жидкости и распределение энергии. Тепловое управление на основе ИИ улучшает время безотказной работы и снижает потребление энергии. Операторы уменьшают избыточное охлаждение и выявляют горячие точки на ранней стадии. Подход поддерживает предиктивное обслуживание и снижает вмешательство человека. Инструменты ИИ масштабируются на большие и распределенные портфели центров обработки данных. Оптимизация становится непрерывной, а не реактивной. Операторы комбинируют ИИ с моделированием CFD для глубокого анализа тепловых процессов. Европейский рынок управления тепловыми процессами в центрах обработки данных выигрывает от внедрения ИИ в тепловые стратегии.

Рост модульных и сборных систем охлаждения для скорости и масштабируемости

Операторы внедряют модульные системы охлаждения для ускорения строительства и поддержки быстрого масштабирования. Эти сборные системы включают интегрированные блоки охлаждения, которые сокращают трудозатраты на месте. Модульный дизайн помогает соблюдать сроки для клиентов гипермасштабных и колокационных центров. Модули жидкостного охлаждения теперь изготавливаются со стандартными размерами для быстрой установки. Операторы могут увеличивать тепловую мощность без значительных переработок. Охлаждение как модуль набирает популярность в распределенных и периферийных объектах. Производители предлагают модули для стоек, рядов и помещений, адаптированные к различным профилям нагрузок. Европейский рынок управления тепловыми процессами в центрах обработки данных принимает модульные стратегии для улучшения скорости выхода на рынок и минимизации сбоев во время обновлений.

Повышенное внимание к эффективности использования воды и системам с нулевым сбросом жидкости

Операторы теперь оценивают тепловые системы, используя как показатели PUE, так и WUE. Меры по экономии воды становятся столь же важными, как и использование энергии. Охлаждающие башни и адиабатические системы сталкиваются с давлением из-за проблем с нехваткой воды. Операторы переходят на замкнутые системы или используют воздушно-жидкостные гибридные решения для снижения испарительных потерь. В городских или строго регулируемых местах охлаждающие системы с нулевым сбросом жидкости становятся стандартом. Объекты контролируют потребление воды с помощью автоматизированных счетчиков и облачных панелей управления. Ориентиры WUE становятся ключевыми параметрами в оценках ESG. Европейский рынок управления тепловыми процессами в центрах обработки данных соответствует принципам замкнутого водоснабжения для снижения экологического следа.

Кросс-интеграция DCIM и платформ управления тепловыми процессами для операционной синергии

Операторы объединяют инструменты DCIM с тепловыми контроллерами для единого обзора производительности центра обработки данных. Эти интегрированные платформы предоставляют аналитику в реальном времени, картирование активов и управление системой охлаждения. Операторы контролируют температуры на уровне стоек и соотносят их с рабочими нагрузками. Автоматические триггеры регулируют блоки CRAC/CRAH, насосы и зоны изоляции. Это улучшает отзывчивость и снижает необходимость ручной настройки. Тепловая прозрачность на уровне всей системы поддерживает соблюдение SLA и энергетические аудиты. Предпочтение отдается модульным программным пакетам для многовендорных объектов. Европейский рынок управления тепловыми процессами в центрах обработки данных принимает единое управление для оптимизации операций и улучшения тепловых результатов.

Проблемы рынка

Высокие капитальные вложения и сложность модернизации ограничивают быстрое внедрение передовых систем

Развертывание новых термических систем требует значительных капитальных вложений, что отпугивает малых и средних операторов. Продвинутые системы, такие как погружное охлаждение или теплообменники на задней двери, требуют специализированной инфраструктуры. Модернизация существующих объектов вызывает проблемы совместимости с устаревшими стойками и системами питания. Ограничения по пространству часто препятствуют полной реализации новых модулей охлаждения. Риски простоя во время обновлений также задерживают решения о модернизации. Некоторые операторы откладывают инвестиции до тех пор, пока оборудование не достигнет конца своего жизненного цикла. Неопределенность в стандартизации технологий затрудняет долгосрочное планирование. Рынок термического управления центрами обработки данных в Европе сталкивается с барьерами из-за стоимости обновлений, сложности дизайна и рисков операционных сбоев.

Дефицит талантов и ограниченная экспертиза в новых технологиях охлаждения замедляют развертывание

Регион сталкивается с нехваткой навыков в проектировании, внедрении и обслуживании продвинутых систем термического управления. Рабочая сила, обученная на устаревших воздушных системах, испытывает трудности с управлением жидкостными установками. Операторам требуются инженеры, которые понимают динамику жидкостей, автоматизацию и моделирование энергии. Дефицит талантов увеличивает сроки выполнения проектов и затраты на консультации. Риски неправильного управления возрастают в условиях высокой плотности развертывания. Поддержка поставщиков становится необходимой для стабильности системы. Программы обучения отстают от быстрых технологических изменений в термическом дизайне. Рынок термического управления центрами обработки данных в Европе должен устранить этот дефицит навыков для поддержки надежного и своевременного внедрения новых инноваций в области охлаждения.

Возможности рынка

Растущие инвестиции в гипермасштабные и периферийные объекты создают потребность в масштабируемом охлаждении

Цифровая экспансия в Европе приводит к значительным инвестициям в гипермасштабную и периферийную инфраструктуру. Операторы ищут модульные, энергоэффективные системы охлаждения, которые масштабируются с ростом нагрузки. Эти системы улучшают скорость развертывания и поддерживают цели устойчивого развития. Компактные термические блоки удовлетворяют потребности периферии, в то время как централизованное жидкостное охлаждение поддерживает гипермасштаб. Рынок термического управления центрами обработки данных в Европе выигрывает от этого двойного роста, позволяя предлагать индивидуальные решения для различных масштабов и сценариев использования.

Государственные стимулы и мандаты на устойчивое развитие ускоряют внедрение экологически чистого охлаждения

Политики по всему ЕС поддерживают низкоуглеродные центры обработки данных через стимулы и налоговые льготы. Это стимулирует спрос на экологически чистые системы охлаждения, использующие возобновляемую энергию, повторное использование тепла и восстановление воды. Соответствующие системы получают ускоренные разрешения и одобрения коммунальных служб. Рынок термического управления центрами обработки данных в Европе растет, поскольку согласование политики снижает риски и повышает доверие инвесторов к проектам зеленой инфраструктуры.

Сегментация рынка

По размеру центра обработки данных

Крупные центры обработки данных занимают доминирующую долю благодаря активному внедрению в гипермасштабные и колокационные проекты. Эти объекты требуют высокоемких систем охлаждения с модульной масштабируемостью. Центры среднего размера также растут, особенно в корпоративных и региональных узлах на периферии. Малые центры занимают нишевое присутствие, но используют гибкие, компактные термические системы. Рынок управления тепловыми процессами центров обработки данных в Европе демонстрирует высокий объем в крупных проектах из-за концентрированных требований к рабочей нагрузке.

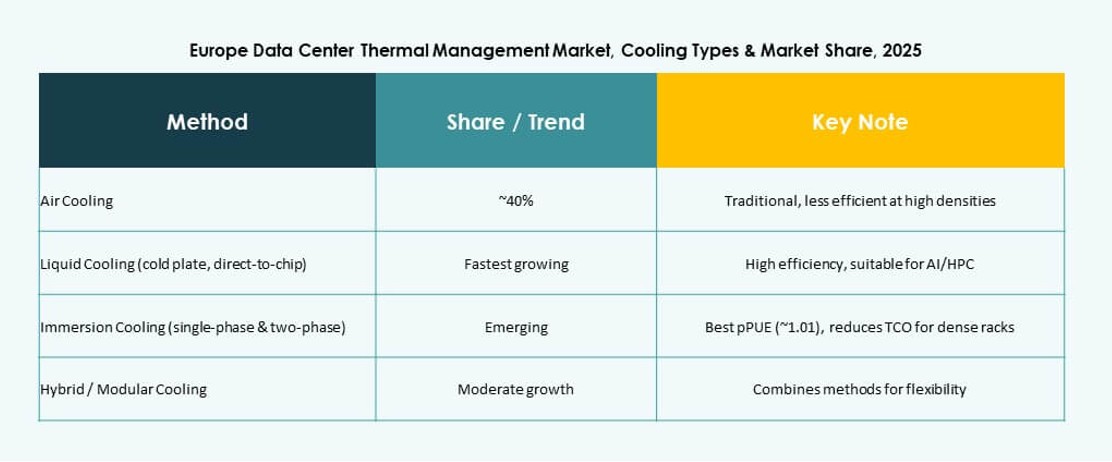

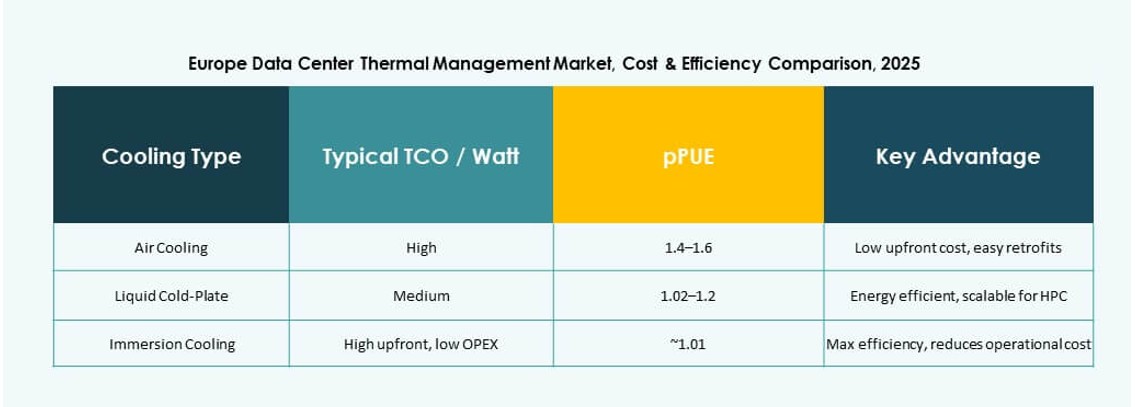

По технологии охлаждения

Воздушное охлаждение остается широко используемым, особенно с прямым воздушным и горячим/холодным изоляцией проходов. Жидкостное охлаждение набирает популярность, возглавляемое решениями с прямым охлаждением чипов и погружением для сред с высокой нагрузкой ИИ. Гибридные установки смешивают воздух и жидкость для ступенчатого охлаждения. Новые варианты, такие как термоэлектрическое и фазовое изменение, демонстрируют инновации, но имеют ограниченный масштаб. Рынок управления тепловыми процессами центров обработки данных в Европе видит доминирование комбинаций воздух-жидкость в будущих проектах для сбалансированной эффективности.

По компонентам

Оборудование лидирует на рынке с спросом на чиллеры, блоки воздушного потока и теплообменники. Внедрение программного обеспечения растет благодаря инструментам оптимизации ИИ и моделирования, которые улучшают тепловую эффективность. Услуги играют ключевую роль в установках, модернизациях и мониторинге. Рынок управления тепловыми процессами центров обработки данных в Европе формируется интегрированными предложениями, которые объединяют все три компонента для обеспечения надежных результатов охлаждения.

По оборудованию

Блоки охлаждения и теплообменники пользуются высоким спросом в крупных объектах. Устройства задней двери и воздушного потока подходят для конфигураций с высокой плотностью. Системы трубопроводов развиваются для поддержки модульного, герметичного развертывания. Рынок управления тепловыми процессами центров обработки данных в Европе выигрывает от инноваций в продуктах, таких как высокоэффективные чиллеры и компактные контуры охлаждения.

По программному обеспечению

Платформы оптимизации ИИ набирают популярность для энергоэффективного охлаждения. Панели DCIM предлагают централизованную видимость и контроль. CFD-моделирование помогает в проактивном тепловом планировании. Модули BMS интегрируются с системами питания и охлаждения для унифицированного управления объектом. Рынок управления тепловыми процессами центров обработки данных в Европе растет благодаря программному обеспечению, обеспечивающему интеллектуальное охлаждение.

По услугам

Профилактическое обслуживание и модернизации пользуются растущим спросом по мере модернизации объектов. Мониторинг как услуга набирает популярность в периферийных средах. Установка и ввод в эксплуатацию остаются необходимыми для новых проектов. Поставщики услуг сосредотачиваются на времени безотказной работы и соблюдении нормативных требований. Рынок управления тепловыми процессами центров обработки данных в Европе полагается на экспертные услуги для поддержки тепловой инфраструктуры на протяжении всего жизненного цикла актива.

По типу центра обработки данных

Гипермасштабные объекты доминируют благодаря своему большому размеру и высоким тепловым нагрузкам. Колокационные/облачные сайты демонстрируют сильный рост с моделями совместного охлаждения. Периферийные/микроцентры нуждаются в компактных, адаптивных термических системах. Корпоративные центры обработки данных принимают гибридные подходы. Рынок управления тепловыми процессами центров обработки данных в Европе процветает в различных типах центров обработки данных с индивидуальными стратегиями охлаждения.

По структуре

Охлаждение на уровне стоек набирает долю в средах с высокой плотностью вычислений. Системы на уровне рядов балансируют эффективность и масштабируемость в модульных конструкциях. Подходы на уровне помещений остаются распространенными в наследуемых или крупных развертываниях. Рынок управления тепловыми процессами центров обработки данных в Европе согласовывает структуру охлаждения с профилями рабочей нагрузки и доступностью пространства.

Региональные Инсайты

Западная Европа Доминирует на Рынке с Более чем 40% Долей

Западная Европа лидирует на рынке терморегулирования дата-центров Европы благодаря сильной инфраструктуре данных в Германии, Великобритании, Франции и Нидерландах. Эти страны поддерживают крупные гипермасштабные развертывания и облачные зоны. Строгие энергетические политики способствуют принятию устойчивого охлаждения. Операторы активно инвестируют в передовые системы для достижения экологических целей. Доля региона превышает 40%, благодаря зрелым экосистемам данных и устойчивому спросу.

- Например, объект FRA5 компании CyrusOne во Франкфурте использует N+1 воздушные охладители с бесплатным охлаждением и замкнутую систему охлажденной воды на всей своей IT-мощности в 54 МВт.

Скандинавские Страны Выходят на Передний План с 25% Долей, Поддерживаемой Климатическим Преимуществом и Зеленой Энергией

Скандинавские страны, включая Швецию, Норвегию, Финляндию и Данию, занимают около 25% рыночной доли. Эти страны используют естественное охлаждение и возобновляемую энергию для минимизации эксплуатационных затрат и воздействия на окружающую среду. Холодный климат позволяет использовать бесплатное охлаждение в течение всего года. Рост дата-центров в этом регионе обусловлен интересом гипермасштабных компаний к экологичному хостингу. Местные правительства поддерживают цифровую инфраструктуру с низкими налогами и доступом к чистой энергии.

- Например, компания Daikin поставляет энергоэффективные системы охлаждения для объекта DC1-Stavanger компании Green Mountain в Норвегии, который работает с IT-нагрузкой до 30 МВт. Объект использует передовые системы охлаждения и 100% возобновляемую гидроэнергию для устойчивой работы.

Южная и Восточная Европа Набирают Обороты с 20% Рыночной Долей

Южная и Восточная Европа вместе составляют примерно 20% рынка, возглавляемые Испанией, Италией, Польшей и Чехией. Эти регионы привлекают колокации и развертывания на периферии благодаря более низким затратам на недвижимость и расширяющейся связности. Правительства предлагают стимулы для роста цифровой инфраструктуры. Операторы нацелены на города второго уровня для создания региональных дата-хабов. Рынок терморегулирования дата-центров Европы расширяется здесь по мере увеличения спроса на децентрализованные вычисления.

Конкурентные Инсайты:

- Vertiv Group Corp.

- Schneider Electric

- Stulz GmbH

- Airedale International Air Conditioning Ltd.

- Munters Group AB

- Rittal GmbH & Co. KG

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Huawei Technologies Co., Ltd.

- Trane Technologies plc

Рынок терморегулирования центров обработки данных в Европе характеризуется конкурентной средой, возглавляемой глобальными и региональными лидерами. Vertiv, Schneider Electric и Stulz доминируют благодаря масштабируемым термальным решениям, адаптированным для гипермасштабных, колокационных и периферийных развертываний. Эти игроки сосредоточены на инновациях в области жидкостного охлаждения и термической оптимизации с использованием ИИ. Компании, такие как Airedale, Munters и Rittal, предлагают модульные системы, адаптированные к климатическим зонам Европы и требованиям нормативных актов. Лидерство на рынке зависит от энергоэффективности систем, возможностей модернизации и легкости интеграции с энергетической инфраструктурой. Компании конкурируют по качеству обслуживания, времени безотказной работы систем и управлению с помощью программного обеспечения. Это обусловлено целями устойчивого развития и спросом инвесторов на инфраструктуру с низким воздействием, готовую к будущему.

Недавние Разработки:

- В ноябре 2025 года компания Eaton Corporation подписала окончательное соглашение о приобретении Boyd Thermal за 9,5 миллиардов долларов, расширяя свои технологии жидкостного охлаждения для центров обработки данных, чтобы удовлетворить растущие потребности в энергии, обусловленные ИИ.

- В марте 2025 года компания Delta Electronics, Inc. представила решения нового поколения для питания и жидкостного охлаждения, включая 1,5 МВт жидкостно-жидкостные блоки распределения охлаждающей жидкости (CDU), на NVIDIA GTC 2025, предназначенные для центров обработки данных ИИ и ВВП.

- В октябре 2024 года компания Wieland приобрела Onda S.p.A., итальянского производителя передовых теплообменников, чтобы укрепить свои решения по охлаждению и терморегулированию центров обработки данных в Европе.