Краткое содержание:

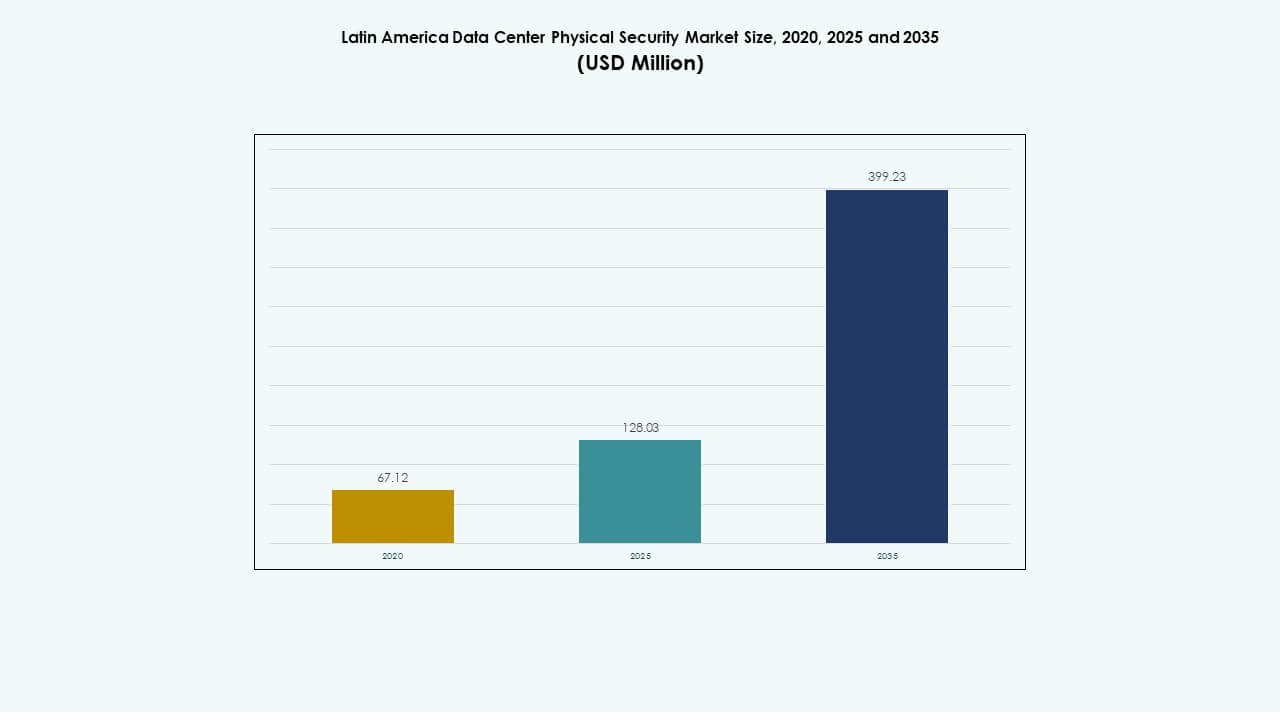

Размер рынка физической безопасности центров обработки данных в Латинской Америке оценивался в 67,12 млн долларов США в 2020 году, до 128,03 млн долларов США в 2025 году и, как ожидается, достигнет 399,23 млн долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 11,99% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка физической безопасности центров обработки данных в Латинской Америке 2025 |

128,03 млн долларов США |

| Рынок физической безопасности центров обработки данных в Латинской Америке, CAGR |

11,99% |

| Размер рынка физической безопасности центров обработки данных в Латинской Америке 2035 |

399,23 млн долларов США |

Расширение рынка обусловлено быстрым развитием гипермасштабных и колокационных центров обработки данных, увеличением спроса на системы наблюдения с интеграцией ИИ и ужесточением нормативных требований к данным. Компании уделяют приоритетное внимание инвестициям в интеллектуальный мониторинг, биометрический доступ и автоматизированные системы обнаружения угроз для обеспечения устойчивости. Для инвесторов рынок имеет стратегическое значение, поскольку цифровая инфраструктура и облачные технологии продолжают расти по всей Латинской Америке.

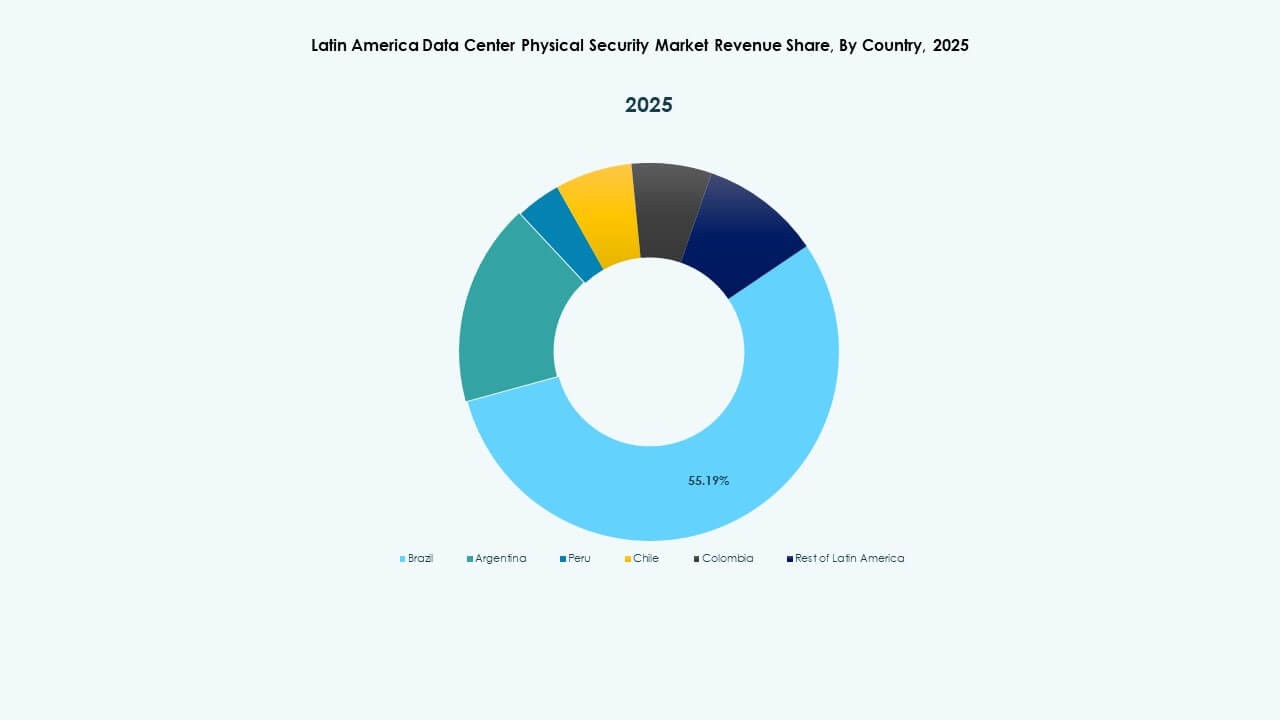

Бразилия лидирует на рынке физической безопасности центров обработки данных в Латинской Америке благодаря значительным инвестициям в гипермасштабные проекты и цифровую трансформацию. Чили и Мексика становятся вторичными центрами, поддерживаемыми надежными энергетическими сетями и благоприятными нормативными актами. Колумбия и Аргентина привлекают новые разработки благодаря государственным цифровым инициативам и растущей активности в области колокации.

Движущие силы рынка

Движущие силы рынка

Расширение гипермасштабных и колокационных объектов

Рынок физической безопасности центров обработки данных в Латинской Америке выигрывает от быстрого расширения гипермасштабных и колокационных объектов. Растущее принятие облачных технологий и увеличение трафика данных предприятий стимулируют строительство в крупных городах. Компании, такие как Equinix, Ascenty и Scala Data Centers, активно инвестируют в инфраструктуру. Необходимость в более высокой устойчивости к физическим угрозам привела к внедрению передовых систем контроля доступа и мониторинга на основе ИИ. Интеграция биометрической аутентификации и обнаружения вторжений на периметре стала стандартом. Правительства подчеркивают цифровой суверенитет, увеличивая инвестиции в безопасные объекты. Растущая зависимость от облачных и колокационных услуг стимулирует спрос на надежную защиту. Инвесторы рассматривают эту тенденцию как признак долгосрочной стабильности регионального роста.

- Например, Ascenty недавно объявила о строительстве пяти новых центров обработки данных в Бразилии, Чили и Мексике в рамках крупного кредитного соглашения на сумму 925 миллионов долларов США.

Внедрение систем безопасности на базе ИИ и Интернета вещей

Интеграция ИИ и Интернета вещей играет важную роль в укреплении физической защиты. Современные дата-центры теперь используют взаимосвязанные датчики, камеры и умные устройства для мониторинга движения и прогнозирования нарушений безопасности. Алгоритмы машинного обучения идентифицируют аномальные действия быстрее, чем человеческое вмешательство. На рынке физической безопасности дата-центров в Латинской Америке такие технологии снижают операционные риски, улучшая соблюдение норм. Периферийные системы на базе Интернета вещей повышают точность обнаружения и снижают количество ложных тревог. Поставщики, такие как Honeywell и Bosch, расширяют свои региональные предложения с помощью аналитики предсказательной безопасности. Облачные инструменты управления предоставляют операторам информацию о производительности системы в реальном времени. Эти разработки помогают бизнесу поддерживать круглосуточную работу и защищать критически важные активы. Инвесторы ценят этот переход за его операционную эффективность и снижение общей стоимости владения.

Регуляторное давление на суверенитет данных и соблюдение норм

Региональные правительства вводят нормы суверенитета данных, требующие более высокого уровня защиты. Законы в Бразилии, Мексике и Чили способствуют локальной обработке данных с соблюдением строгих стандартов конфиденциальности и физической безопасности. Операторы дата-центров отвечают на это, модернизируя доступ к объектам и инфраструктуру наблюдения. На рынке физической безопасности дата-центров в Латинской Америке соблюдение норм является как необходимостью, так и конкурентным преимуществом. Сертификация по стандартам ISO 27001 и Tier IV стала важной для доверия. Это регуляторное давление привлекает глобальных облачных провайдеров, стремящихся соответствовать стандартам управления. Национальные рамки кибербезопасности укрепляются, поддерживая региональную цифровую трансформацию. Для инвесторов соответствующая инфраструктура сигнализирует о зрелости и снижении рисков, повышая привлекательность рынка.

Переход к энергоэффективным и интегрированным проектам безопасности

Операторы интегрируют устойчивость с безопасностью, согласовывая энергоэффективные проекты и умные системы. Физическая защита теперь дополняется низкоэнергетическим наблюдением и интеллектуальными сетями освещения. На рынке физической безопасности дата-центров в Латинской Америке интеграция систем мониторинга на возобновляемых источниках энергии поддерживает цели зеленой инфраструктуры. Дата-центры внедряют модульную архитектуру, упрощающую управление датчиками. Сочетание автоматизации и безопасности обеспечивает минимальное время простоя и оптимальное использование ресурсов. Зеленые сертифицированные объекты с умным мониторингом получают предпочтение среди предприятий. Продвинутые системы управления зданиями (BMS) связывают физический доступ с отслеживанием энергопотребления. Этот сдвиг создает долгосрочные выгоды как для операционной безопасности, так и для экологических целей, привлекая новые капиталовложения.

- Например, в Буэнос-Айресе крупные операторы внедряют модульные решения безопасности, включающие многоточечное видеонаблюдение и обнаружение вторжений на периметре, соответствующие местным нормам.

Тенденции рынка

Тенденции рынка

Интеграция интеллектуальной видеоаналитики и распознавания лиц

Принятие интеллектуальной видеоаналитики знаменует собой ключевую трансформацию. Центры обработки данных используют системы на базе ИИ для оценки угроз в реальном времени и проверки лиц. На рынке физической безопасности центров обработки данных в Латинской Америке этот сдвиг снижает необходимость в ручном контроле и повышает точность реагирования. Распознавание лиц поддерживает более быстрое опознавание сотрудников, предотвращая несанкционированный доступ. Непрерывный мониторинг с помощью аналитики на базе облака повышает прозрачность и возможности аудита. Оповещения в реальном времени интегрируются с мобильными приложениями управления, позволяя удаленное управление объектами. Поставщики вводят адаптивное программное обеспечение, которое учится на повторяющихся инцидентах. Эта тенденция увеличивает интеллект системы и улучшает прогнозирование угроз на больших кампусах.

Рост облачной инфраструктуры безопасности

Облачные платформы управления переопределяют способы обслуживания физических систем. Операторы теперь контролируют доступ к нескольким объектам, видео и системы сигнализации через централизованные панели управления. На рынке физической безопасности центров обработки данных в Латинской Америке платформы, управляемые через облако, обеспечивают масштабируемость и упрощают операции. Они позволяют проводить предиктивное обслуживание, анализируя данные о производительности оборудования. Услуги на основе подписки снижают первоначальные затраты на оборудование и повышают гибкость. Компании принимают гибридные модели, сочетающие датчики на месте с облачной аналитикой. Эти инновации позволяют быстрее обнаруживать инциденты и обеспечивать единое соблюдение политики. Рост моделей безопасности на основе услуг соответствует целям цифровой трансформации.

Растущее внимание к периферийным центрам обработки данных и микро-решениям безопасности

Периферийные вычисления стимулируют новую тенденцию к распределенной защите объектов. Меньшие, локализованные центры обработки данных требуют компактных, автоматизированных и энергоэффективных систем безопасности. На рынке физической безопасности центров обработки данных в Латинской Америке периферийные объекты используют модульные сети камер и биометрические замки. Эта тенденция отражает растущий спрос на приложения с низкой задержкой, такие как ИИ и аналитика IoT. Поставщики разрабатывают масштабируемые продукты, адаптируемые к различным климатическим условиям и инфраструктурам. Микроцентры обработки данных интегрируют интеллектуальное освещение, датчики движения и сигнализации о вторжении в компактной форме. Бизнес предпочитает инструменты удаленного управления, которые безопасно связывают несколько периферийных узлов. Этот акцент улучшает операционную непрерывность в недостаточно обслуживаемых или удаленных регионах.

Партнерства между технологическими поставщиками и местными интеграторами

Сотрудничество между международными поставщиками и местными поставщиками безопасности формирует конкурентную среду. Глобальные компании поставляют передовые технологии, в то время как региональные интеграторы занимаются соблюдением норм и установкой. На рынке физической безопасности центров обработки данных в Латинской Америке эти партнерства обеспечивают локализацию и более быстрое развертывание. Совместные предприятия улучшают доступ к рынку в регулируемых секторах, таких как финансы и здравоохранение. Программы обучения повышают квалификацию местных техников в области передовых систем безопасности. Поставщики адаптируются к местным климатическим и энергетическим условиям для повышения надежности. Эти альянсы укрепляют доверие клиентов и позволяют создавать индивидуальные модели обслуживания. Тенденция поддерживает передачу знаний и создает долгосрочную экономическую ценность.

Проблемы рынка

Высокие затраты на установку и ограничения инфраструктуры

Высокие первоначальные затраты остаются значительным барьером по всей Латинской Америке. Развертывание передовых биометрических и систем наблюдения требует дорогостоящего оборудования и интеграционных навыков. Рынок физической безопасности центров обработки данных в Латинской Америке сталкивается с ограничениями из-за устаревшей инфраструктуры в нескольких регионах. Нестабильность электропитания и ограниченная волоконная связь увеличивают операционные риски. Мелкие операторы не решаются инвестировать в первоклассную защиту из-за финансовых ограничений. Импортные налоги и сложная логистика увеличивают стоимость оборудования, задерживая развертывание. Многие объекты все еще зависят от устаревших аналоговых систем с минимальной автоматизацией. Поставщики должны балансировать между доступностью и технологическими инновациями для достижения более широкого принятия.

Недостаток квалифицированной рабочей силы и пробелы в регулировании

Отсутствие обученного персонала в области технологий безопасности замедляет прогресс. Рынок физической безопасности центров обработки данных в Латинской Америке требует экспертизы в области аналитики ИИ, интеграции датчиков и управления соответствием. Однако квалифицированные инженеры и сертифицированные техники остаются ограниченными. Быстрые изменения в политике создают неопределенность для инвесторов и замедляют выполнение проектов. Различия в стандартах безопасности между странами усложняют региональное согласование. Меньшие страны не имеют четких рамок для защиты критической инфраструктуры. Это несоответствие в регулировании создает неравномерное принятие на рынках. Непрерывное обучение и гармонизированные стандарты необходимы для обеспечения устойчивого роста рынка.

Возможности рынка

Растущие инвестиции в облачную инфраструктуру и ИИ

Регион испытывает сильные инвестиции со стороны глобальных облачных и телекоммуникационных операторов. Компании, такие как AWS, Microsoft и Google, расширяют свое присутствие в крупных экономиках. Рынок физической безопасности центров обработки данных в Латинской Америке выигрывает от параллельных инвестиций в физическую защиту. Технологии наблюдения с поддержкой ИИ и биометрического доступа набирают популярность. Эти проекты открывают возможности для местных производителей и интеграторов. Поставщики, предлагающие умные и масштабируемые системы, могут достичь значительного роста контрактов. Правительства, продвигающие модернизацию цифровой инфраструктуры, дополнительно усиливают спрос.

Появление зеленых центров обработки данных и развитие умных кампусов

Растущая экологическая сознательность поддерживает новые возможности в устойчивом проектировании объектов. Рынок физической безопасности центров обработки данных в Латинской Америке сочетает безопасность с энергоэффективной эксплуатацией. Зеленые кампусы внедряют солнечные системы наблюдения, материалы с низким уровнем выбросов и интеллектуальные системы вентиляции. Интеграция умных датчиков улучшает как экологическую, так и физическую производительность. Инвесторы нацелены на эко-сертифицированные объекты для долгосрочной прибыли. Партнерства между глобальными OEM и региональными строителями способствуют инновациям. Эти разработки определят будущий инвестиционный фокус экосистемы центров обработки данных региона.

Сегментация рынка

По размеру центра обработки данных

Крупные дата-центры доминируют на рынке физической безопасности дата-центров Латинской Америки благодаря наличию гипермасштабных объектов от глобальных облачных провайдеров. Эти центры требуют многоуровневых систем доступа, круглосуточного наблюдения и резервных структур мониторинга. Дата-центры среднего размера стабильно растут благодаря региональному спросу на колокацию и корпоративные услуги. Небольшие объекты обслуживают локальные приложения, но сталкиваются с инвестиционными вызовами. Увеличение числа модульных объектов будет способствовать участию на рынке среднего уровня.

По компонентам

Решения занимают большую долю рынка, чем услуги, благодаря растущему внедрению систем наблюдения, биометрии и вторжения. На рынке физической безопасности дата-центров Латинской Америки сегменты услуг, такие как интеграция и консалтинг, поддерживают постоянную оптимизацию систем. Спрос на долгосрочные контракты на обслуживание продолжает расти. Поставщики решений доминируют на этапе первоначальных капитальных вложений, в то время как поставщики управляемых услуг обеспечивают устойчивое время безотказной работы и надежность.

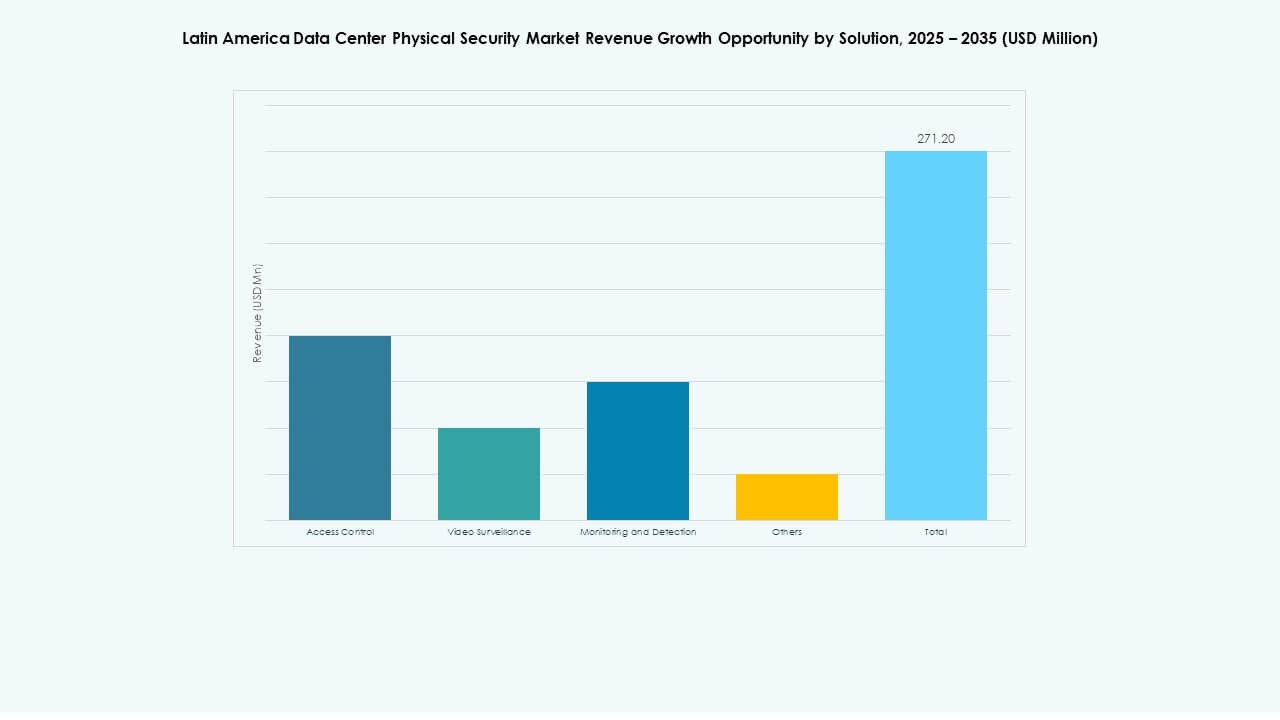

По решениям

Контроль доступа и видеонаблюдение лидируют в этом сегменте, составляя большинство внедрений. Эти решения защищают чувствительные зоны и проверяют личность персонала. Системы мониторинга и обнаружения быстро расширяются благодаря аналитике на основе ИИ. Рынок физической безопасности дата-центров Латинской Америки также наблюдает рост интегрированных панелей управления, связывающих эти инструменты. Новые технологии, такие как инфракрасные и LiDAR, улучшают дальность и точность обнаружения.

По услугам

Интеграция систем остается ключевым сегментом услуг, обеспечивая плавное развертывание систем безопасности. Консалтинговые услуги направляют операторов по вопросам соблюдения изменяющихся стандартов защиты данных. Рынок физической безопасности дата-центров Латинской Америки делает акцент на обслуживании для предотвращения простоев и повышения устойчивости. Аутсорсинговые модели услуг набирают популярность среди дата-центров среднего уровня, стремящихся к эффективности. Контракты на профилактическое обслуживание улучшают контроль затрат и управление рисками.

По уровню безопасности

Периметральные и строительные уровни доступа доминируют в этой сегментации, формируя первую линию защиты. Защита на уровне залов данных и стоек растет с увеличением внедрения серверов на базе ИИ и чувствительных активов. Рынок физической безопасности дата-центров Латинской Америки расширяется по нескольким зонам, используя умные замки и продвинутую видеоаналитику. Многоуровневая безопасность обеспечивает резервирование и устойчивость к попыткам вторжения.

По типу дата-центра

Гипермасштабные дата-центры лидируют благодаря значительным инвестициям от многонациональных облачных провайдеров. Колокационные объекты следуют за ними из-за растущих потребностей в корпоративном аутсорсинге. Рынок физической безопасности дата-центров Латинской Америки также выигрывает от расширения корпоративных и периферийных дата-центров. Периферийные дата-центры требуют компактных и автономных средств безопасности для удаленных объектов. Категория “другие” включает модульные объекты, поддерживающие рабочие нагрузки 5G и ИИ.

По конечным пользователям

Секторы ИТ и телекоммуникаций и BFSI занимают крупнейшие доли из-за их зависимости от безопасной цифровой инфраструктуры. Государственные и оборонные проекты расширяются с инициативами по внедрению публичного облака. Сегменты здравоохранения и розничной торговли демонстрируют сильный спрос на защищенные среды данных. Рынок физической безопасности дата-центров Латинской Америки растет благодаря цифровой трансформации в масштабах всей отрасли. Производственные и электронные коммерческие объекты укрепляют свои меры по защите данных для обеспечения непрерывности бизнеса.

Региональные обзоры

Южная Америка – Бразилия и Чили лидируют в региональном развертывании

Южная Америка составляет около 60% от общего объема рынка, возглавляемого Бразилией и Чили. Рынок физической безопасности центров обработки данных Латинской Америки выигрывает от расширения гипермасштабных центров обработки данных в Сан-Паулу, Рио-де-Жанейро и Сантьяго. Бразилия принимает глобальных провайдеров, таких как Equinix и ODATA, способствуя модернизации инфраструктуры. Стабильная энергетическая политика и международная связность Чили привлекают новые инвестиции. Спрос на безопасность сосредоточен на передовых системах контроля доступа и энергоэффективных системах наблюдения. Эти страны служат центрами инноваций для региональной устойчивости данных и соблюдения нормативных требований.

- Например, Equinix расширяется в Бразилии и разрабатывает новый кампус центра обработки данных в Сан-Паулу и Рио-де-Жанейро для удовлетворения растущего спроса.

Северная Латинская Америка – Мексика и Колумбия стремительно развиваются

Мексика захватывает почти 25% региональной доли благодаря устойчивому промышленному росту и политике локализации данных. Рынок физической безопасности центров обработки данных Латинской Америки в этом регионе развивается благодаря инвестициям операторов и облачных провайдеров. Мехико и Керетаро лидируют в развитии объектов, в то время как Колумбия укрепляет свою экосистему через регуляторные реформы. Растет спрос на интегрированные системы контроля доступа и системы видеонаблюдения с высоким разрешением. Эти страны выигрывают от сильной связности с рынком США и расширяющимися облачными зонами.

Остальная часть Латинской Америки – Аргентина и Перу показывают потенциал

Меньшие экономики, включая Аргентину и Перу, занимают около 15% рыночной доли, но демонстрируют стабильное улучшение. Рынок физической безопасности центров обработки данных Латинской Америки здесь выигрывает от новых проектов колокации и государственных цифровых стратегий. Местные интеграторы внедряют модульные системы безопасности для средних объектов. Остаются проблемы в стандартизации регулирования и высокой стоимости инфраструктуры. Тем не менее, устойчивые инвестиции в телекоммуникационные сети и промышленные парки расширяют спрос на безопасность. Рост в этих регионах ускорится по мере развития программ цифровой трансформации.

- Например, недавние анализы включают Аргентину и Перу в число 17 латиноамериканских стран с существующими и будущими центрами обработки данных совместного размещения.

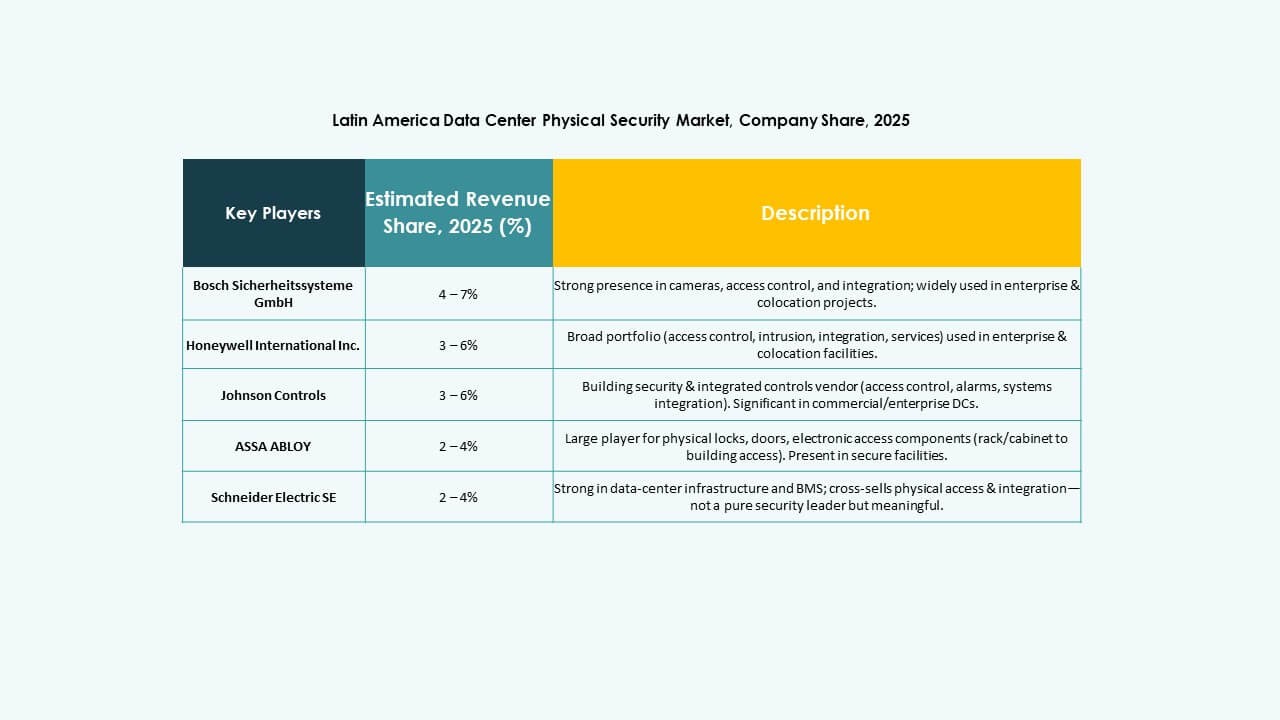

Конкурентные Инсайты:

Конкурентные Инсайты:

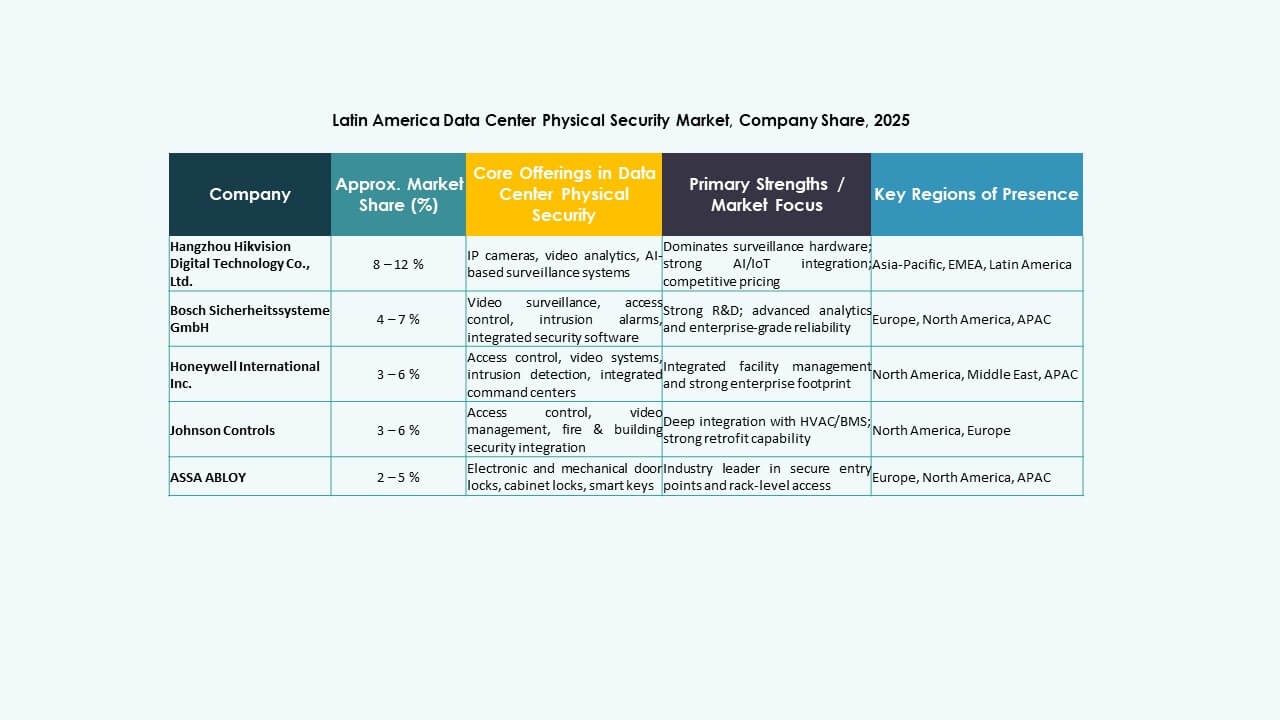

- Bosch Sicherheitssysteme GmbH

- Johnson Controls International plc

- Honeywell International Inc.

- Axis Communications AB

- Schneider Electric SE

- ABB Ltd

- Siemens AG

- Cisco Systems, Inc.

- Genetec Inc.

- Dahua Technology Co., Ltd.

Конкурентная среда демонстрирует сочетание известных мировых компаний в области безопасности и специализированных поставщиков систем наблюдения, борющихся за контракты на центры обработки данных. Bosch и Johnson Controls используют широкие портфели, предлагая интегрированные системы контроля доступа, обнаружения вторжений и мониторинга. Honeywell и Schneider Electric сосредоточены на решениях корпоративного уровня, сочетающих физическую безопасность с управлением зданиями. Axis и Dahua делают акцент на высококачественных модулях видеонаблюдения и аналитики. ABB, Siemens, Cisco и Genetec поставляют инфраструктуру, которая масштабируется для крупных гипермасштабных и центров совместного размещения. Наличие разнообразных предложений стимулирует инновации и ценовую конкуренцию. В этой среде создание доверия через соблюдение норм, надежность и способность к обслуживанию дает компаниям значительное преимущество в получении контрактов.

Последние события:

- В апреле 2025 года Allied Universal расширила свое присутствие в Латинской Америке, приобретя Celar Security и Soltes Technology в Колумбии, добавив $490 миллионов годового дохода по всему южноамериканскому региону. Это приобретение свидетельствует о стремлении Allied Universal укрепить свое присутствие и предложения услуг на рынке физической безопасности в Латинской Америке.

- В июне 2025 года Bosch Sicherheitssysteme GmbH завершила продажу бизнеса по производству продуктов для безопасности и коммуникационных технологий европейской инвестиционной фирме Triton. Это бизнес-подразделение, переименованное в Keenfinity Group, теперь работает автономно в портфеле Triton и включает бренды в области видеосистем, контроля доступа, сигнализации о вторжении и коммуникаций.