Краткое резюме:

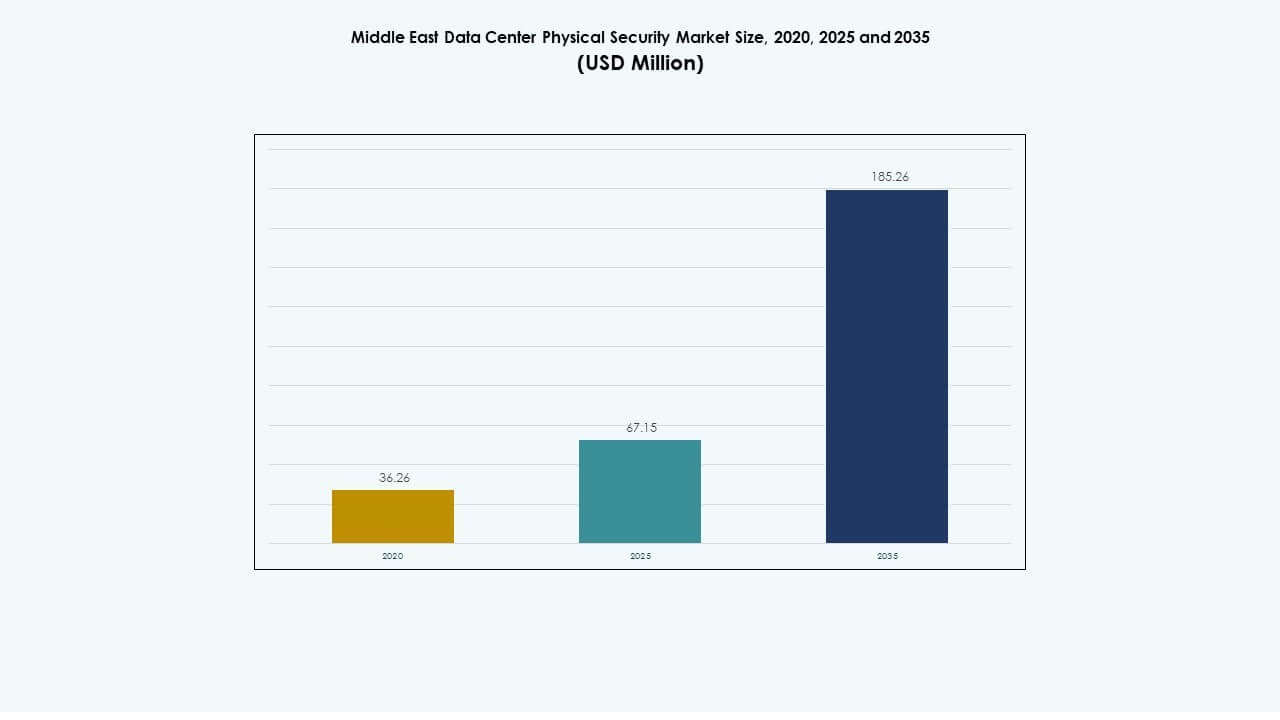

Размер рынка физической безопасности центров обработки данных на Ближнем Востоке оценивался в 36,26 миллиона долларов США в 2020 году, до 67,15 миллиона долларов США в 2025 году и, как ожидается, достигнет 185,26 миллиона долларов США к 2035 году, с совокупным годовым темпом роста (CAGR) 10,57% в течение прогнозируемого периода.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка физической безопасности центров обработки данных на Ближнем Востоке в 2025 году |

67,15 миллиона долларов США |

| Рынок физической безопасности центров обработки данных на Ближнем Востоке, CAGR |

10,57% |

| Размер рынка физической безопасности центров обработки данных на Ближнем Востоке в 2035 году |

185,26 миллиона долларов США |

Сильный спрос на безопасную цифровую инфраструктуру стимулирует расширение рынка по всему региону. Растущие инвестиции в гипермасштабные и колокационные объекты ускоряют необходимость в интегрированных системах наблюдения и биометрического доступа. Предприятия сосредотачиваются на инструментах мониторинга на основе ИИ, которые улучшают обнаружение угроз и операционную эффективность. Увеличение соответствия международным стандартам безопасности укрепляет доверие инвесторов. Рынок физической безопасности центров обработки данных на Ближнем Востоке служит стратегическим сегментом как для поставщиков технологий, так и для региональных разработчиков инфраструктуры, стремящихся к масштабируемым системам защиты.

Объединенные Арабские Эмираты и Саудовская Аравия доминируют на рынке, поддерживаемые государственной цифровой трансформацией и крупными инвестициями в центры обработки данных. Катар и Бахрейн демонстрируют увеличение развертывания в колокационных и корпоративных объектах. Израиль вносит вклад через передовые исследования и разработки в области биометрического и ИИ-управляемого наблюдения. Турция и другие развивающиеся экономики демонстрируют устойчивый рост благодаря расширению проникновения интернета и облачных технологий. Региональное лидерство обусловлено стабильностью политики, доступностью энергии и стратегической географической связью.

Драйверы рынка

Драйверы рынка

Рост внедрения передовых технологий физической безопасности

Рынок физической безопасности центров обработки данных на Ближнем Востоке набирает обороты благодаря быстрому внедрению наблюдения с поддержкой ИИ, биометрической аутентификации и систем доступа на основе датчиков. Правительства вводят законы о защите данных, требующие надежных физических и цифровых мер безопасности. Центры обработки данных используют аналитические системы машинного обучения для выявления вторжений в реальном времени. Расширение периферийных вычислений и облачных технологий увеличивает необходимость в масштабируемой защите. Организации внедряют интеллектуальное видеонаблюдение для снижения числа нарушений безопасности. Поставщики представляют интегрированные платформы управления безопасностью, поддерживающие централизованный контроль. Системы распознавания на основе ИИ повышают операционную безопасность в многоарендных объектах. Растущие проекты умных городов усиливают инвестиции в безопасность критической инфраструктуры.

- Например, дата-центры Khazna компании G42 в ОАЭ внедряют системы безопасности, соответствующие стандартам NIST SP 800-53, охватывающим более 100 мер безопасности и конфиденциальности. Объекты следуют американским коммерческим стандартам защиты, чтобы обеспечить высокую степень соответствия и операционную устойчивость своей инфраструктуры.

Расширение гипермасштабных и колокационных объектов

Крупномасштабные гипермасштабные проекты в Саудовской Аравии, ОАЭ и Катаре создают повышенный спрос на многослойные решения физической безопасности. Операторы уделяют приоритетное внимание передовым системам входа, барьерам по периметру и инфраструктуре противопожарной защиты. Поставщики колокационных услуг расширяют свои площади, чтобы обслуживать глобальных клиентов с операциями, ориентированными на соответствие. Инвесторы нацелены на проекты с нуля с предварительно интегрированными автоматизированными системами безопасности. Рынок выигрывает от растущего сотрудничества между облачными провайдерами и интеграторами систем безопасности. Рост объектов стимулирует спрос на модульные системы защиты, соответствующие международным сертификатам. Непрерывное строительство новых кампусов усиливает необходимость в технологиях безопасности с интеграцией ИИ. Компании рассматривают устойчивость безопасности как ключевое отличие на конкурентных рынках.

- Например, Microsoft и G42 объединились в 2024 году для расширения облачной и ИИ-инфраструктуры по всему ОАЭ, включая новые дата-центры, спроектированные в соответствии с сертифицированными стандартами TIA-942. Сотрудничество подчеркивает важность безопасных, высоконадежных объектов, поддерживающих национальные цели цифровой трансформации.

Интеграция кибербезопасности и физических систем безопасности

Слияние кибербезопасности и физической защиты определяет значительный сдвиг в региональных операциях. Дата-центры внедряют унифицированные системы управления, связывающие доступ, наблюдение и цифровую безопасность в единые панели управления. Платформы оркестрации безопасности поддерживают межфункциональный мониторинг по всем объектам. Эта интеграция минимизирует время реакции при несанкционированном доступе или сетевых угрозах. Предприятия создают зоны резервирования с контролируемым физическим доступом к критическим областям. Рынок физической безопасности дата-центров на Ближнем Востоке выигрывает от партнерств между поставщиками кибербезопасности и физической безопасности. Комбинированные системы помогают обеспечить соответствие стандартам ISO 27001 и местным нормативным требованиям. Гибридные решения способствуют устойчивости в гипермасштабных и корпоративных средах.

Государственные инициативы и соблюдение нормативных требований

Национальные программы трансформации, такие как Саудовская Визия 2030 и Цифровая стратегия ОАЭ, укрепляют развитие безопасных дата-центров. Власти вводят меры физической защиты в новых инфраструктурных проектах. Соответствие таким стандартам, как ISO 27001 и TIA-942, стимулирует широкомасштабное внедрение сертифицированных систем доступа и наблюдения. Правительства финансируют инициативы цифрового суверенитета, поддерживающие национальные дата-центры. Партнерства между государственным и частным секторами поощряют развитие безопасных колокационных объектов. Ясность нормативных требований обеспечивает локализацию данных и управление доступом в различных отраслях. Такой подход повышает доверие инвесторов к стандартам безопасности объектов. Компании придают приоритетное значение соблюдению нормативных требований для поддержания надежности услуг и доверия в региональных операциях.

Тенденции рынка

Тенденции рынка

Растущее внедрение ИИ и видеоаналитики в системах безопасности

Видеонаблюдение на основе ИИ становится ключевой тенденцией на Ближнем Востоке. Объекты устанавливают умные камеры, которые обнаруживают паттерны движения и аномалии в зонах с ограниченным доступом. Аналитика на основе ИИ предоставляет данные для предиктивного обслуживания и обнаружения угроз. Рынок физической безопасности центров обработки данных на Ближнем Востоке принимает алгоритмы машинного обучения для управления потоком трафика и предотвращения несанкционированного доступа. Оповещения в реальном времени позволяют быстрее реагировать на операционные риски. Интеграторы разрабатывают масштабируемые платформы для управления несколькими объектами. Автоматизация снижает зависимость от ручного надзора, улучшая точность. Видеоаналитика также повышает энергоэффективность, оптимизируя графики наблюдения.

Растущая популярность модульной и масштабируемой инфраструктуры безопасности

Центры обработки данных предпочитают модульные системы безопасности, поддерживающие поэтапное расширение. Провайдеры внедряют гибкие системы контроля доступа и мониторинга, которые интегрируются с существующими ИТ-установками. Модульное развертывание сокращает сроки установки и снижает операционные сбои. Объекты в развивающихся экономиках отдают приоритет экономически эффективным масштабируемым проектам. Тенденция поддерживает более быстрое адаптирование к росту мощностей и изменениям в регулировании. Поставщики безопасности представляют решения plug-and-play с возможностью удаленного управления. Рынок физической безопасности центров обработки данных на Ближнем Востоке выигрывает от этой адаптивности в проектах колокации и гипермасштабирования. Масштабируемые модули обеспечивают устойчивую эффективность безопасности во время непрерывных обновлений инфраструктуры.

Повышенное внимание к энергоэффективным и устойчивым операциям безопасности

Устойчивость становится стратегическим приоритетом для региональных операторов. Объекты интегрируют энергоэффективное освещение, оптимизированное по мощности видеонаблюдение и сенсорные системы контроля доступа. Переход к экологически чистым центрам обработки данных способствует ресурсосберегающим решениям безопасности. Поставщики внедряют инновации с низкопотребляющими системами камер и перерабатываемым оборудованием. Операторы внедряют умные системы управления объектами, соответствующие стандартам LEED и ISO 50001. Устойчивая безопасность соответствует экологическим целям и снижает долгосрочные операционные затраты. Рынок физической безопасности центров обработки данных на Ближнем Востоке принимает экоэффективные системы, сочетающие надежность и устойчивость. Инструменты мониторинга энергии отслеживают потребление энергии критически важным оборудованием безопасности.

Растущие инвестиции в периферийные центры обработки данных и удаленное управление безопасностью

Расширение периферийных центров обработки данных в второстепенных городах увеличивает потребность в удаленных решениях безопасности. Провайдеры внедряют облачные инструменты мониторинга для распределенных объектов. Эти системы централизуют управление по нескольким регионам. Мобильная аутентификация и датчики доступа с поддержкой IoT уменьшают необходимость в персонале на месте. Периферийные центры используют автоматическое обнаружение пожаров и аналитика угроз на основе ИИ для управления меньшими площадями. Рынок физической безопасности центров обработки данных на Ближнем Востоке набирает обороты благодаря инвестициям в масштабируемые региональные сети. Облачные платформы упрощают развертывание и снижают задержки. Удаленная видимость обеспечивает операционную согласованность в расширяющихся цифровых экосистемах.

Проблемы рынка

Проблемы рынка

Высокие капитальные затраты и сложность интеграции

Интеграция передовых систем физической безопасности требует значительных первоначальных инвестиций. Многие региональные операторы сталкиваются с трудностями в согласовании новых технологий с устаревшей инфраструктурой. Многослойные системы, такие как аналитика на основе ИИ и биометрический контроль, требуют сложной интеграции. Мелкие предприятия испытывают трудности с закупками и затратами на обслуживание. Нехватка квалифицированной рабочей силы задерживает развертывание и увеличивает риски проектов. Рынок физической безопасности центров обработки данных на Ближнем Востоке испытывает неравномерное внедрение из-за финансовых ограничений. Проблемы совместимости между поставщиками ограничивают гибкость в обновлениях. Бизнес ищет модульные решения, чтобы минимизировать финансовую нагрузку и технические затруднения.

Изменяющийся ландшафт угроз и регуляторное давление

Быстрая цифровая трансформация вводит новые уязвимости в защиту объектов. Постоянно изменяющиеся угрозы требуют частых обновлений систем безопасности. Региональные правительства вводят строгие законы о суверенитете данных, что увеличивает затраты на соблюдение требований. Операторы должны соответствовать как международным, так и местным стандартам сертификации. Эта регуляторная двойственность усложняет стратегии закупок для глобальных игроков. Рынок физической безопасности центров обработки данных на Ближнем Востоке сталкивается с растущим вниманием к трансграничной обработке данных. Поддержание соответствия между стандартами физической и кибербезопасности остается сложной задачей. Частые аудиты и обновления сертификаций увеличивают административную нагрузку и задержки в операциях.

Возможности рынка

Рост инвестиций правительства и частного сектора в инфраструктуру данных

Расширение проектов умных городов и инициатив суверенного облака открывает новые инвестиционные возможности. Правительства финансируют крупномасштабные программы центров обработки данных, ориентированные на национальную устойчивость. Частные игроки сотрудничают с глобальными гипермасштабными компаниями для создания безопасных кампусов. Рынок физической безопасности центров обработки данных на Ближнем Востоке выигрывает от этих долгосрочных обязательств. Инвесторы отдают приоритет сертифицированной инфраструктуре с усовершенствованными системами периметрального и строительного доступа. Расширение рынка соответствует амбициям региона стать цифровым центром. Спрос на интегрированные системы безопасности поощряет международное сотрудничество и передачу технологий.

Инновации в биометрических и основанных на ИИ решениях контроля доступа

Биометрия на основе ИИ открывает новые возможности для повышения безопасности. Распознавание лиц, датчики отпечатков пальцев и поведенческая аналитика переопределяют защиту периметра. Поставщики разрабатывают системы верификации доступа на основе ИИ для уменьшения ручного контроля. Интеграция аналитики улучшает реакцию на инциденты и контроль объектов. Региональные операторы внедряют аутентификацию на основе облачных технологий для масштабируемых операций. Рынок физической безопасности центров обработки данных на Ближнем Востоке развивается благодаря постоянным исследованиям и пилотным развертываниям. Обновления технологий поддерживают предиктивное управление безопасностью и соблюдение нормативных требований. Инновации способствуют дифференциации рынка и укрепляют доверие среди предприятий и правительств.

Сегментация рынка

Сегментация рынка

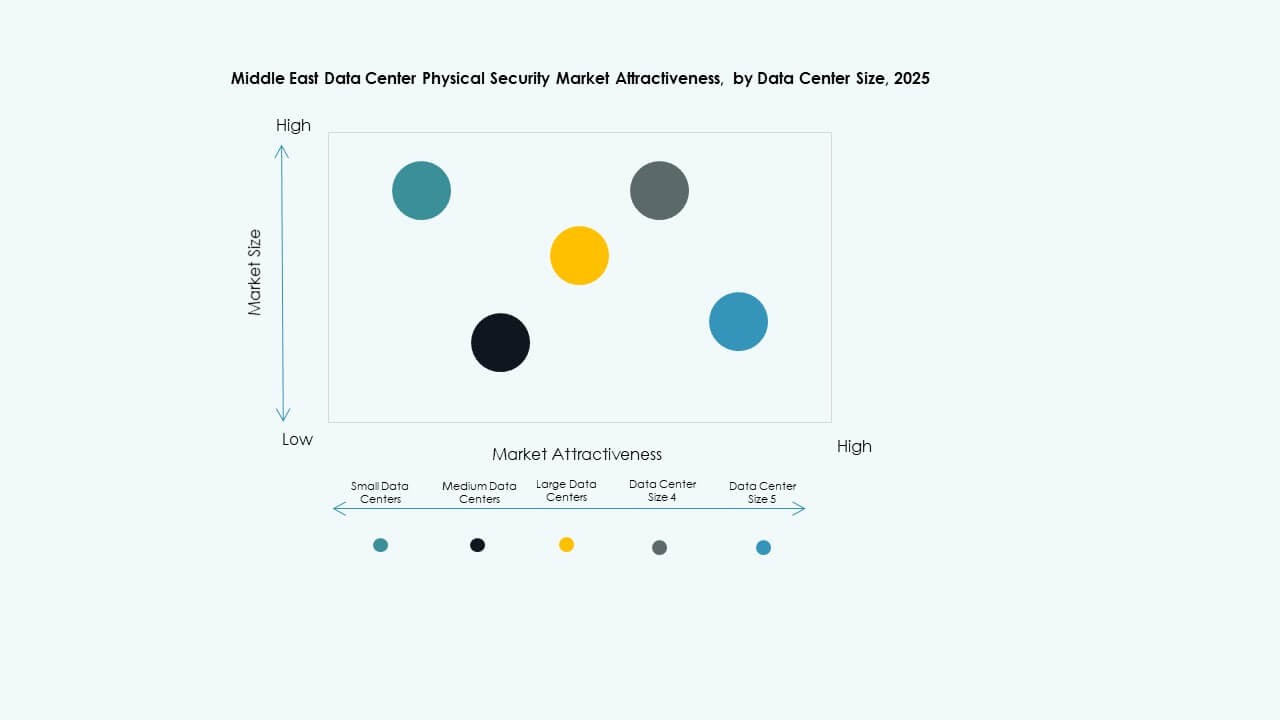

По размеру центра обработки данных

Крупные центры обработки данных доминируют благодаря широкомасштабным гипермасштабным разработкам в Саудовской Аравии и ОАЭ. Эти объекты требуют передового наблюдения, многоуровневых систем доступа и интеграции противопожарной безопасности. Средние центры обработки данных расширяются стабильно, благодаря облачным провайдерам. Малые центры обслуживают нишевые потребности предприятий с помощью экономичных систем мониторинга. Рынок физической безопасности центров обработки данных на Ближнем Востоке выигрывает от масштабируемой инфраструктуры, поддерживающей различные бизнес-модели. Крупномасштабные операции обеспечивают значительную долю доходов благодаря постоянным инвестициям в инфраструктуру нового поколения.

По компонентам

Решения занимают доминирующую долю, обусловленную спросом на интегрированные платформы наблюдения, биометрии и обнаружения. Услуги, включая интеграцию и обслуживание, следуют за ними, так как организации ищут постоянную поддержку. Поставщики сосредоточены на предложении комплексных решений, сочетающих надежность программного и аппаратного обеспечения. Растущая сложность многосайтовых операций поощряет аутсорсинг задач по обслуживанию. Рынок физической безопасности центров обработки данных на Ближнем Востоке ценит постоянство услуг для высокой доступности и соответствия требованиям. Партнерства в области услуг обеспечивают более плавное управление жизненным циклом по всему региону.

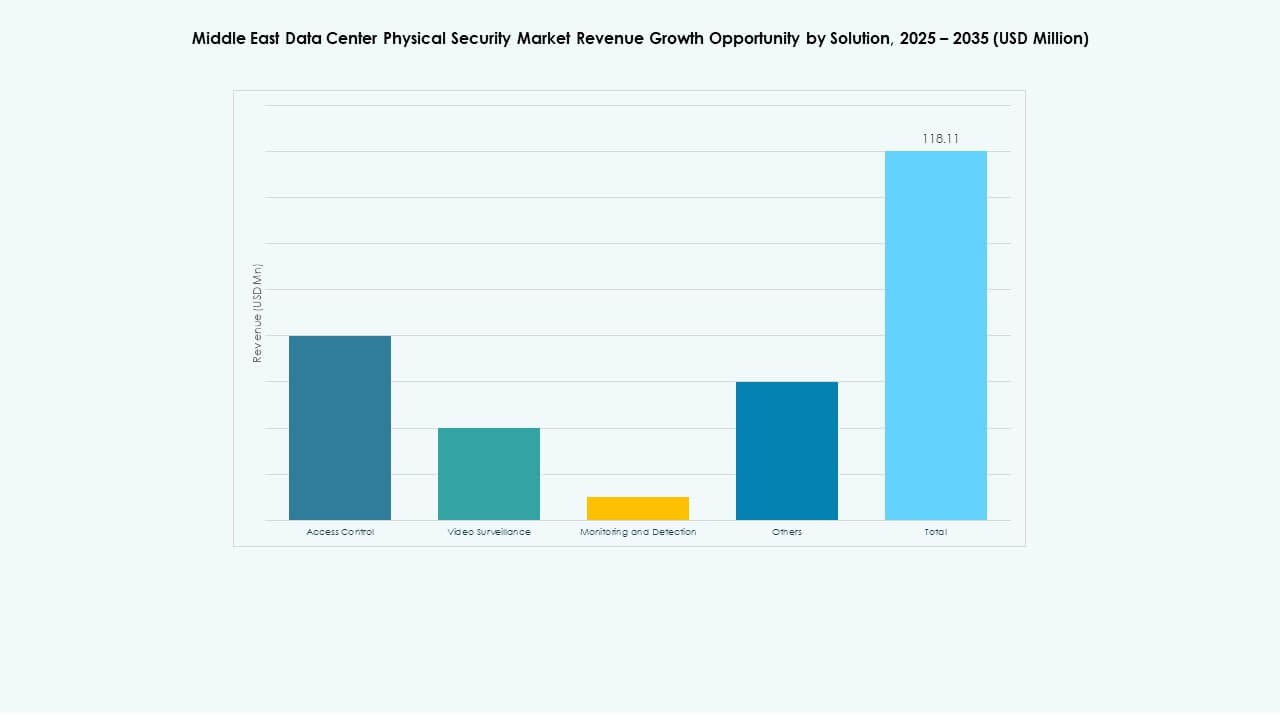

По решениям

Контроль доступа остается ведущей категорией решений с высоким спросом со стороны колокационных и государственных объектов. Системы видеонаблюдения набирают популярность благодаря аналитике ИИ и интеллектуальным инструментам мониторинга. Технологии мониторинга и обнаружения улучшают оперативный ответ на инциденты. Другие решения включают противопожарные и охранные сигнализации, используемые в средних центрах. Рынок физической безопасности центров обработки данных на Ближнем Востоке наблюдает устойчивый рост интегрированных решений, объединяющих эти компоненты. Инвестиции в гибридное наблюдение стимулируют модернизацию критически важных сред.

По услугам

Интеграция систем лидирует из-за сложных требований в крупномасштабных объектах. Консультационные услуги помогают разрабатывать безопасные архитектуры для соответствия требованиям. Обслуживание и поддержка сохраняют важность для обеспечения непрерывной работы мониторинга. Операторы полагаются на специализированных поставщиков для обновления программного обеспечения и модернизации компонентов. Рынок физической безопасности центров обработки данных на Ближнем Востоке получает стабильность благодаря сильным структурам послепродажной поддержки. Долгосрочные контракты на обслуживание обеспечивают предсказуемые структуры затрат и сокращают время простоя.

По уровням безопасности

Периферийные и строительные уровни доступа доминируют из-за их важной роли в предотвращении несанкционированного доступа. Решения по безопасности на уровне залов данных и стоек становятся все более важными с увеличением плотности колокации. Операторы внедряют многоуровневые защитные структуры для минимизации внутренних угроз. Интегрированное многозонное наблюдение обеспечивает быстрый ответ на инциденты. Рынок физической безопасности центров обработки данных на Ближнем Востоке процветает благодаря этому структурированному подходу к защите. Растущие гипермасштабные объекты усиливают спрос на передовые датчики безопасности стоек и интеллектуальные замки.

По типу центров обработки данных

Гипермасштабные объекты занимают наибольшую долю рынка благодаря значительным инвестициям в инфраструктуру. Колокационные центры быстро расширяются, чтобы удовлетворить региональные потребности предприятий. Корпоративные и периферийные центры обработки данных растут из-за увеличения спроса на локальный хостинг. Периферийные объекты в удаленных зонах полагаются на облачно управляемое наблюдение. Рынок физической безопасности центров обработки данных на Ближнем Востоке балансирует рост в этих сегментах. Инвестиции в гипермасштабные и колокационные типы стимулируют инновации в технологиях и темпы развертывания.

По конечным пользователям

Секторы ИТ и телекоммуникаций лидируют благодаря расширению использования облачных технологий и услугам связи. Государственные и оборонные сегменты инвестируют в суверенные центры обработки данных для защиты национальной инфраструктуры. Сектор BFSI акцентирует внимание на соблюдении нормативных требований и системах проверки личности. Здравоохранение и розничная торговля ускоряют модернизацию для защиты конфиденциальных данных. Рынок физической безопасности центров обработки данных на Ближнем Востоке растет благодаря цифровизации в различных отраслях. Каждый вертикальный сегмент вносит вклад в увеличение инвестиций в высокозащищенные и высокодоступные объекты.

Региональные Инсайты

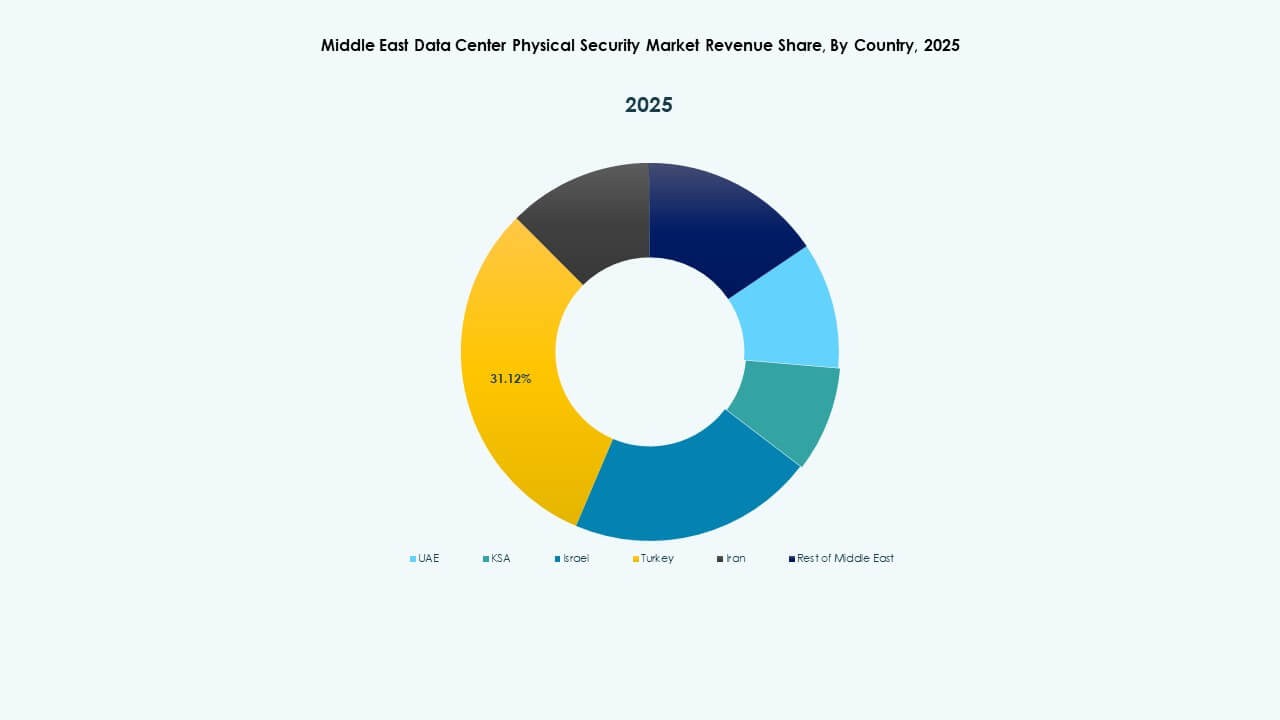

Совет сотрудничества арабских государств Персидского залива доминирует с более чем 70% долей рынка

Регион Совета сотрудничества арабских государств Персидского залива лидирует на рынке благодаря крупномасштабным разработкам гипермасштабных и колокационных центров. Саудовская Аравия, ОАЭ и Катар размещают несколько объектов уровня Tier III и Tier IV в рамках национальных программ цифровой трансформации. Высокие государственные расходы, инициативы умных городов и соблюдение нормативных требований способствуют быстрому расширению. Рынок физической безопасности центров обработки данных на Ближнем Востоке выигрывает от постоянных обновлений в системах доступа и наблюдения. Инвесторы предпочитают эти страны благодаря надежной инфраструктуре, стратегическому расположению и сильным политическим рамкам. Совет сотрудничества арабских государств Персидского залива остается основным центром строительства центров обработки данных и инноваций в области физической безопасности.

- Например, Desert Dragon Data Centers компании ICS Arabia имеют общую мощность 187 МВт по этапам: 65 МВт в Эр-Рияде ожидаются к марту 2026 года, 50 МВт в Джидде и 72 МВт в Даммаме и Неоме планируются до 2029 года

Регион Леванта демонстрирует стабильную модернизацию

Такие страны, как Израиль, Иордания и Ливан, показывают постепенный прогресс в инфраструктуре центров обработки данных. Израиль лидирует благодаря исследованиям и разработкам в области ИИ и биометрических систем, укрепляющих региональную конкурентоспособность. Иордания инвестирует в колокационные центры, обслуживающие корпоративных клиентов, в то время как в Ливане наблюдается растущий интерес к цифровому хостингу. Рынок физической безопасности центров обработки данных на Ближнем Востоке испытывает увеличение внедрения в этом субрегионе благодаря ИТ-модернизации. Ограниченные энергетические ресурсы и финансовые ограничения сдерживают общий темп роста. Однако технологические партнерства и государственная поддержка продолжают стимулировать возможности выхода на рынок.

Северная Африка и развивающиеся экономики Ближнего Востока набирают обороты

Страны Северной Африки, включая Египет и Марокко, демонстрируют растущие инвестиции в региональную связность и периферийные вычисления. Египет позиционирует себя как дата-шлюз, связывающий Европу, Африку и Ближний Восток. Марокко стимулирует частные инвестиции в безопасную колокационную инфраструктуру. Рынок физической безопасности центров обработки данных на Ближнем Востоке расширяется по мере укрепления цифровых экосистем в развивающихся экономиках. Инвестиции в обучение и развитие нормативной базы способствуют региональной конкурентоспособности. Растущий спрос на облачное хранение и сертифицированные по безопасности объекты поддерживает устойчивый импульс на новых рынках.

- Например, Египет служит ключевым узлом передачи данных между Европой, Африкой и Ближним Востоком, принимая у себя несколько станций приземления подводных кабелей, управляемых Telecom Egypt. Системы, такие как SEA-ME-WE 4 и SEA-ME-WE 5, обеспечивают пропускную способность в несколько терабит в секунду, укрепляя роль Египта в региональной цифровой связности.

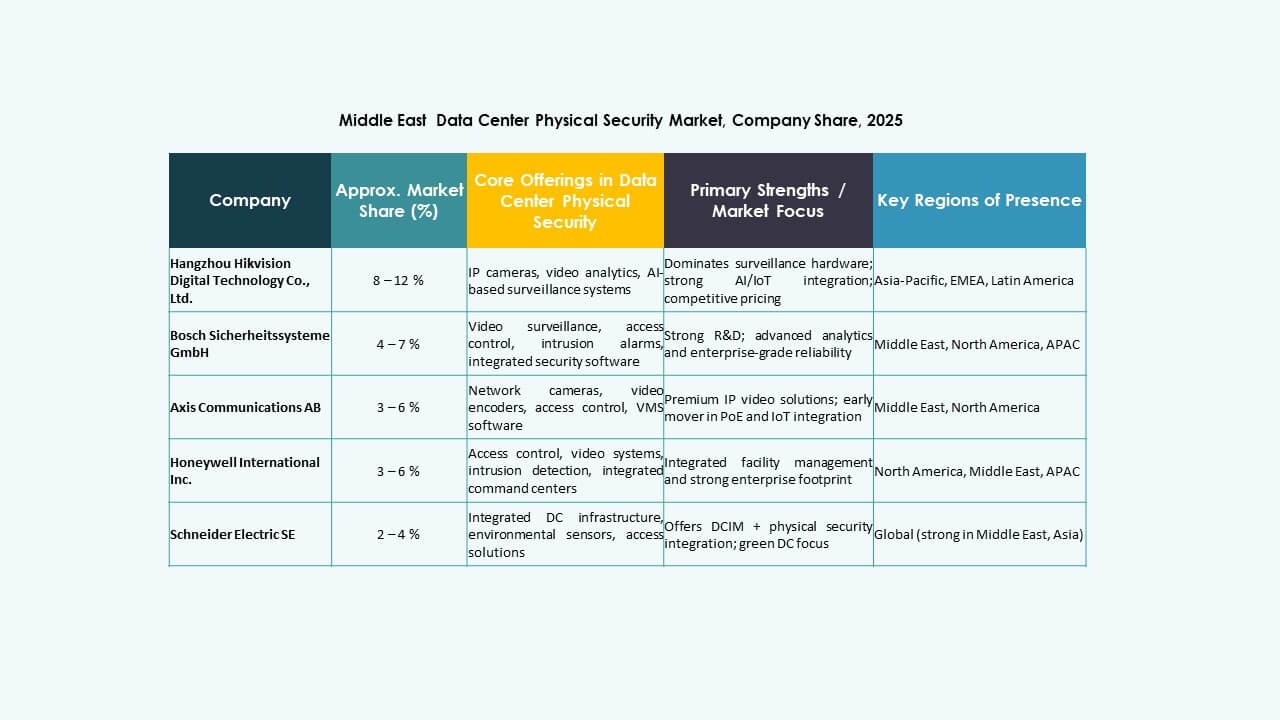

Конкурентные Инсайты:

Конкурентные Инсайты:

- Axis Communications AB

- Bosch Sicherheitssysteme GmbH

- Honeywell International Inc

- Schneider Electric SE

- Siemens AG

- Johnson Controls International plc

- Cisco Systems, Inc.

- Genetec Inc.

- ABB Ltd

- ASSA ABLOY Group

Конкурентная среда сосредоточена вокруг признанных поставщиков решений в области безопасности, расширяющих свое присутствие на Ближнем Востоке. Ведущие поставщики предлагают обширные портфели — камеры наблюдения, биометрический доступ, интегрированный мониторинг и управляемые услуги. Такие компании, как Bosch и Honeywell, используют глобальный опыт для обеспечения надежности и соответствия. Schneider Electric и Siemens предоставляют интегрированную инфраструктуру и энергоэффективные системы безопасности. Поставщики, такие как Axis, Genetec, Cisco и ABB, конкурируют, предлагая масштабируемые видеорешения и решения на основе сетей, адаптированные для крупных и гипермасштабных центров обработки данных. Рынок вознаграждает компании, которые сочетают в себе надежные технологии, знание местного законодательства и поддержку услуг. Сильная конкуренция стимулирует инновации и побуждает поставщиков предлагать дифференцированные, высокоценные пакеты безопасности, чтобы привлечь операторов и инвесторов центров обработки данных.

Последние события:

- В октябре 2025 года компания ASSA ABLOY приобрела Kentix GmbH, немецкую компанию, специализирующуюся на продуктах мониторинга и контроля доступа, предназначенных для центров обработки данных, что усилило их возможности в области физической безопасности для этого сектора.

- В апреле 2025 года CPX приобрела TSI Tech, чтобы укрепить свои предложения в области физической безопасности, улучшить защиту критически важной инфраструктуры, включая центры обработки данных, и расширить свое глобальное присутствие с интегрированными решениями в области физической и кибербезопасности, актуальными для рынков Ближнего Востока.

- В январе 2025 года компания ASSA ABLOY также приобрела InVue, компанию из Шарлотты, предоставляющую решения по защите активов и контролю доступа, что соответствует их стратегии глобального расширения в области контроля доступа и защиты активов.

- В июне 2024 года Honeywell International Inc. завершила приобретение бизнеса Global Access Solutions компании Carrier Global Corporation за 4,95 миллиарда долларов, расширив свой портфель автоматизации зданий с помощью передовых решений для контроля доступа, таких как LenelS2, Onity и Supra, которые поддерживают потребности в безопасности в центрах обработки данных, включая те, что находятся в Испании.