Краткое содержание:

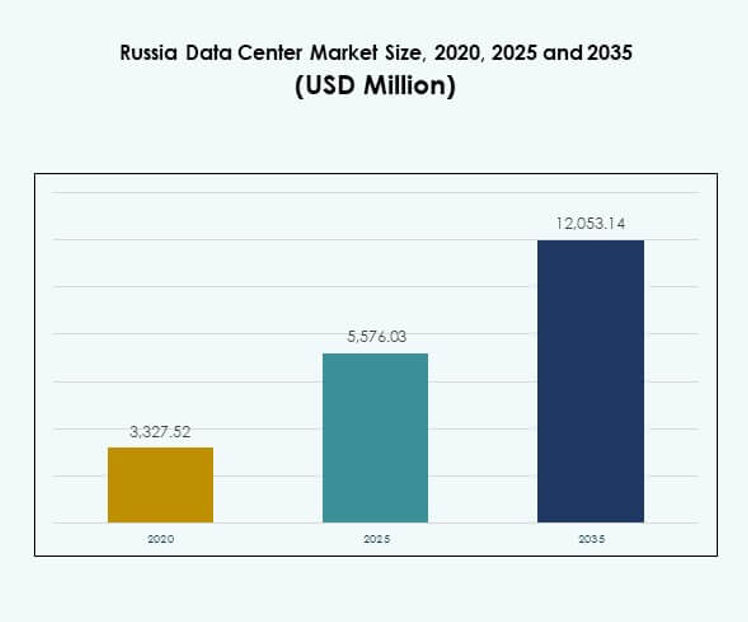

Размер рынка дата-центров в России оценивался в 3,327.52 млн долларов США в 2020 году, до 5,576.03 млн долларов США в 2025 году и, как ожидается, достигнет 12,053.14 млн долларов США к 2035 году, при среднем ежегодном темпе роста (CAGR) 7.97% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка дата-центров в России 2025 |

5,576.03 млн долларов США |

| Рынок дата-центров в России, CAGR |

7.97% |

| Размер рынка дата-центров в России 2035 |

12,053.14 млн долларов США |

Рынок движется быстрым внедрением облачных технологий, растущим спросом на услуги колокации и интеграцией технологий на основе ИИ. Инновации в модульных и энергоэффективных конструкциях дата-центров повышают масштабируемость и снижают операционные расходы. Это поддерживает непрерывность бизнеса, цифровую трансформацию и укрепляет доверие инвесторов к устойчивости инфраструктуры. Стратегическая значимость заключается в способности обеспечивать надежную цифровую инфраструктуру для предприятий, операторов связи и государственных учреждений.

Москва и Санкт-Петербург доминируют благодаря своим узлам связи, кластерам предприятий и сильному международному присутствию. Вторичные регионы, такие как Екатеринбург и Новосибирск, развиваются по мере роста спроса на местную инфраструктуру. Это дополнительно поддерживается государственными инициативами по цифровизации и расширением телекоммуникаций, создавая сбалансированный путь роста по всей Западной, Центральной и Восточной России.

Движущие силы рынка

Растущий спрос на цифровую инфраструктуру и внедрение передовых технологий

Рынок дата-центров в России расширяется благодаря сильному спросу на масштабируемую инфраструктуру для поддержки цифровизации предприятий. Компании из различных отраслей ищут объекты с передовыми сетевыми технологиями, облачными решениями и интеграцией ИИ. Предприятия уделяют приоритетное внимание операциям с низкой задержкой для удовлетворения требований клиентов в финансовом, телекоммуникационном и розничном секторах. Это необходимо для обеспечения надежной связи и непрерывности бизнеса. Рынок также формируется спросом на передовые технологии виртуализации и оркестрации. Растущее потребление цифровых услуг стимулирует инвестиции в высокопроизводительные вычисления. Облачные предприятия продолжают укреплять стратегии внедрения. Это создает долгосрочную основу для устойчивого роста.

- Например, компания Selectel объявила о строительстве нового Юрловского дата-центра в Москве, запланированного с общей мощностью 20 МВт и местом для около 2,000 стоек, что укрепит способность компании предоставлять крупномасштабные услуги колокации и облачные сервисы.

Инновации в дизайне дата-центров и энергоэффективность

Рынок подчеркивает устойчивое строительство, модульный дизайн и энергоэффективность. Операторы внедряют стандарты зеленого строительства с передовыми технологиями охлаждения и возобновляемыми источниками. Важно улучшить эффективность использования энергии, обеспечивая при этом экономию затрат. Мониторинг и автоматизация на основе ИИ помогают оптимизировать производительность объектов. Гипермасштабные объекты лидируют в принятии энергоэффективных дизайнов для снижения выбросов углерода. Российский рынок центров обработки данных выигрывает от технологической трансформации, возглавляемой международными и отечественными компаниями. Предприятия рассматривают зеленые и модульные установки как необходимые для роста, готового к будущему. Устойчивость обеспечивает как уверенность инвесторов, так и операционную устойчивость.

Переход к облачным, гибридным и периферийным вычислительным моделям

Предприятия принимают облачные подходы, чтобы снизить капитальные расходы на ИТ и увеличить масштабируемость. Облачные сервисы, гибридные модели и периферийные развертывания формируют основу трансформации. Это усиливает обработку данных вблизи конечных пользователей, обеспечивая низкую задержку. Российский рынок центров обработки данных отражает этот сдвиг с растущим спросом со стороны банковского, медицинского и государственного секторов. Это стратегически важно, поскольку предприятия ускоряют цифровые трансформационные программы. Периферийные объекты позволяют телекоммуникационным операторам поддерживать развертывание 5G и внедрение IoT. Гибридная модель балансирует суверенитет данных и операционную эффективность. Эта трансформация обеспечивает новые источники дохода для операторов и поставщиков.

- Например, дочерняя компания Ростелекома, РТК-ЦОД, открыла новый центр обработки данных в Нижнем Новгороде в июне 2025 года, оснащенный четырьмя машинными залами, 401 стойкой и ИТ-мощностью в 5 МВт. Второй этап был завершен на шесть месяцев раньше запланированного срока, ускоряя развертывание и поддерживая рост региональной цифровой инфраструктуры.

Стратегическая важность для бизнеса и уверенность инвесторов

Рынок играет ключевую роль в обеспечении безопасного хранения, устойчивости и более быстрых цифровых рабочих процессов. Инвесторы признают его потенциал, поскольку предприятия требуют масштабируемую и соответствующую инфраструктуру. Это центрально для критической доставки услуг в финансовом, медицинском и государственном секторах. Российский рынок центров обработки данных гарантирует инвесторам долгосрочную стабильность доходов. Стратегическая роль включает предоставление бесперебойных услуг в условиях киберрисков и геополитических вызовов. Местные предприятия принимают решения по колокации и гипермасштабированию для удовлетворения растущих рабочих нагрузок. Уверенность инвесторов обусловлена показателями энергоэффективности и инноваций. Это укрепляет позиционирование России в глобальном росте цифровой инфраструктуры.

Тенденции рынка

Растущая роль искусственного интеллекта и автоматизации в операциях

Российский рынок центров обработки данных наблюдает интеграцию ИИ для управления рабочими нагрузками и прогнозирования отказов. Операторы внедряют автоматизацию для управления энергией, мониторинга безопасности и предиктивного обслуживания. Это улучшает операционную эффективность и снижает время простоя для предприятий. Оркестрация на основе ИИ повышает масштабируемость в центрах колокации и гипермасштабирования. Все более важно автоматизировать повторяющиеся задачи и снижать операционные затраты. Предприятия доверяют объектам, предлагающим автоматизацию для обеспечения гибкости услуг. Инновации в робототехнике для обслуживания также привлекли внимание. Автоматизация обеспечивает надежность и согласует инфраструктуру с цифровыми экономиками.

Расширение модульных и периферийных центров обработки данных по регионам

Региональный рост поддерживается модульными объектами, разработанными для масштабируемости и быстрого развертывания. Периферийные дата-центры приближают обработку данных к пользователям, поддерживая расширение 5G и IoT. Это повышает скорость и снижает задержку для таких отраслей, как телекоммуникации, розничная торговля и производство. Рынок дата-центров в России отражает спрос на модульные установки благодаря гибкости. Предприятия инвестируют в меньшие, но мощные центры обработки данных в городах второго уровня. Тенденция укрепляет национальную цифровую инфраструктуру в недостаточно обслуживаемых районах. Периферийные развертывания также помогают телекоммуникационным провайдерам эффективно масштабировать региональные сети. Модульные решения создают возможности для экономически эффективного расширения.

Фокус на интеграции возобновляемых источников энергии и устойчивых операций

Операторы уделяют приоритетное внимание переходу на энергию с закупкой возобновляемой энергии и передовыми системами охлаждения. Рынок дата-центров в России продвигается в области энергоэффективных технологий для снижения эксплуатационных затрат. Это обусловлено спросом на экологически устойчивые операции среди глобальных предприятий. Объекты теперь включают в себя использование зеленой энергии через интеграцию солнечной и ветровой энергии. Инновации в охлаждении с использованием жидкостного охлаждения и управления энергией на основе ИИ расширяются. Предприятия требуют от поставщиков услуг соответствия стандартам ESG. Заключение контрактов на возобновляемую энергию улучшает привлекательность для инвесторов. Эта тенденция направляет рынок к устойчивой траектории роста.

Эволюция экосистемы межсоединений и цифровой суверенитет

Рынок дата-центров в России формирует безопасную и контролируемую цифровую экосистему. Предприятия ищут узлы межсоединений, предлагающие облачные подключения, кросс-соединения и нейтральный доступ к операторам. Это обеспечивает более быструю связь между поставщиками услуг и клиентами. Рынок также сосредоточен на соблюдении правил цифрового суверенитета. Это критически важно для обеспечения того, чтобы данные оставались в юрисдикции страны. Инициативы, поддерживаемые государством, поддерживают локальный облачный хостинг и локализацию данных. Экосистемы межсоединений улучшают сотрудничество между телекоммуникациями, BFSI и корпоративными клиентами. Это укрепляет как соблюдение требований, так и производительность услуг в различных секторах.

Проблемы рынка

Энергетические ограничения и высокие эксплуатационные расходы, влияющие на масштабируемость

Рынок дата-центров в России сталкивается с проблемами удовлетворения растущих потребностей в энергии при управлении эксплуатационными расходами. Затраты на энергию остаются высокими из-за зависимости от традиционных источников, что влияет на масштабируемость. Операторам сложно поддерживать устойчивые уровни PUE без передовых систем. Высокие капитальные вложения в интеграцию возобновляемых источников замедляют более широкое внедрение. Инфраструктура охлаждения требует модернизации для предотвращения неэффективности. Растущие рабочие нагрузки требуют постоянных систем резервного питания, что увеличивает затраты. Поставщики находятся под давлением необходимости балансировать эффективность и доступность. Это создает барьер для выхода на рынок малых предприятий.

Регуляторная неопределенность и проблемы кибербезопасности ограничивают рост

Операторы сталкиваются с регуляторными давлением, связанным с локализацией данных и рамками соблюдения нормативов. Критически важно согласовать операции с развивающимися требованиями правительства. Рынок дата-центров в России подвержен рискам изменения нормативных актов и реформ политики. Угрозы кибербезопасности также усложняют ситуацию, так как предприятия требуют более высоких стандартов защиты. Увеличение числа атак программ-вымогателей и трансграничных атак требует инвестиций в передовые системы безопасности. Малые и средние предприятия испытывают трудности с оплатой дорогостоящих систем кибербезопасности, что влияет на их внедрение. Пробелы в соблюдении нормативов снижают доверие инвесторов к некоторым региональным проектам. Эти вызовы делают стабильность и ясность политики жизненно важными для устойчивого расширения.

Возможности рынка

Расширение через облачные, AI и инфраструктурные решения на базе Edge

Рынок дата-центров в России имеет значительный потенциал для роста благодаря интеграции AI, внедрению облачных технологий и расширению Edge. Предприятия в сферах BFSI, здравоохранения и телекоммуникаций ищут инфраструктуру, способную обрабатывать большие объемы данных с низкой задержкой. Это возможность для операторов предоставлять гибридные и масштабируемые услуги. Местные компании инвестируют в инструменты мониторинга с поддержкой AI, создавая прирост эффективности. Спрос на инфраструктуру Edge поддерживает инновации, связанные с 5G. Интеграция автоматизации дополнительно повышает ценность для клиентов. Это позволяет провайдерам захватывать новые сегменты предприятий и поддерживать рост.

Рост инвестиций в зеленые дата-центры и интеграцию возобновляемых источников энергии

Рынок дата-центров в России предлагает возможности для зеленых инноваций и устойчивого дизайна. Предприятия требуют объектов, работающих на возобновляемой энергии, чтобы соответствовать ESG-мандатам. Это шанс для операторов выделить свои услуги через экологически чистые модели. Модульные зеленые объекты привлекают интерес инвесторов благодаря долгосрочной эффективности. Операторы внедряют жидкостное охлаждение и мониторинг на базе AI для снижения энергопотребления. Глобальные партнерства расширяют потенциал использования возобновляемых источников в ключевых узлах. Эти возможности позволяют России укрепить конкурентоспособность в глобальной цифровой инфраструктуре.

Сегментация рынка

По компонентам

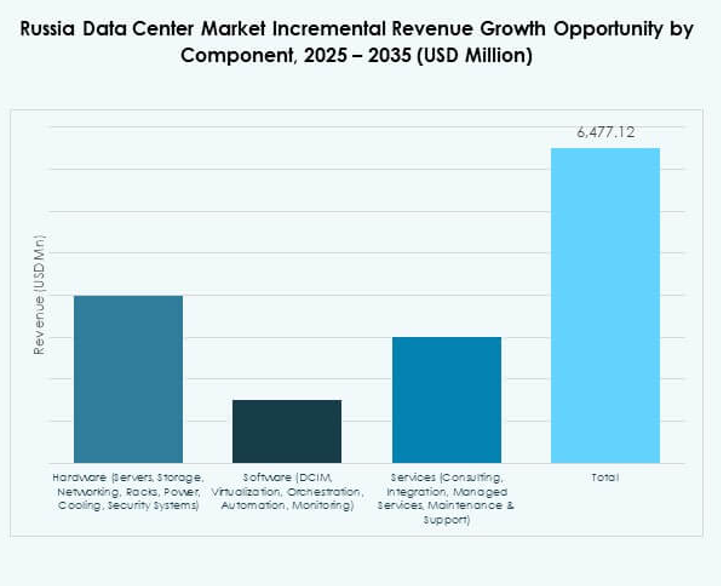

Аппаратное обеспечение доминирует на рынке дата-центров в России, занимая наибольшую долю благодаря спросу на серверы, хранилища и передовое сетевое оборудование. Предприятия требуют надежной инфраструктуры для управления рабочими нагрузками, восстановления после сбоев и обеспечения непрерывности бизнеса. Рост также обусловлен увеличением числа стоек, энергосистем и систем безопасности. Программные решения, такие как DCIM и виртуализация, набирают популярность, но остаются вторичными. Услуги, такие как консультации и управляемая поддержка, получают распространение, особенно в гибридных моделях. Аппаратное обеспечение обеспечивает высокую производительность, делая его основой объектов дата-центров.

По типу дата-центра

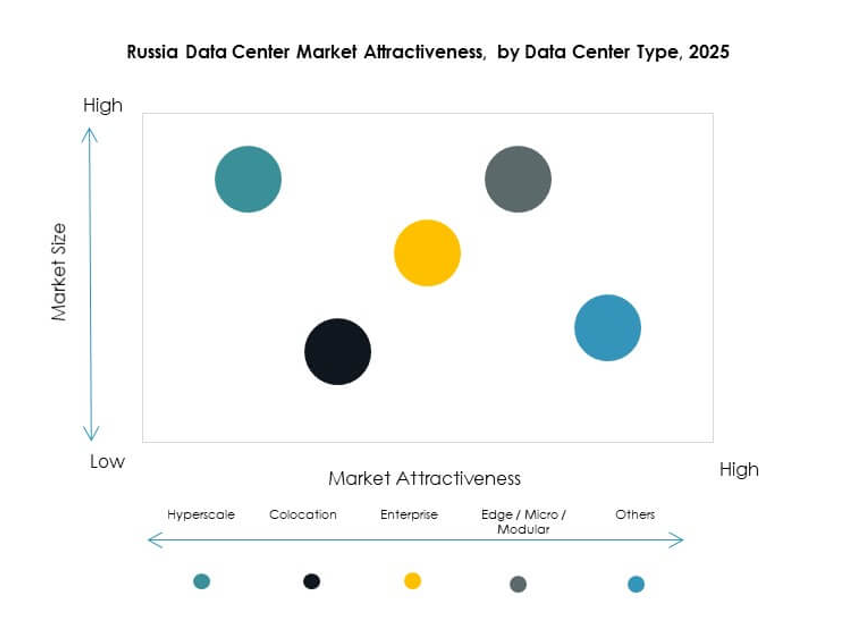

Колокационные дата-центры лидируют на рынке дата-центров в России, захватывая наибольшую долю рынка. Предприятия предпочитают колокацию для снижения капитальных затрат и доступа к масштабируемой инфраструктуре. Это стратегический выбор для малых и средних предприятий и крупных компаний, управляющих изменяющимися рабочими нагрузками. Гипермасштабные центры расширяются благодаря внедрению облачных технологий, в то время как модульные и Edge-центры быстро растут в недостаточно обслуживаемых регионах. Корпоративные объекты остаются актуальными, но вносят меньший вклад. Появление мега-дата-центров подчеркивает будущий спрос на мощности. Облачные/IDC-объекты укрепляют подключение, особенно для BFSI и телекоммуникаций.

По модели развертывания

Развертывание на основе облачных технологий занимает доминирующее положение на рынке центров обработки данных в России благодаря масштабируемости и экономической эффективности. Предприятия полагаются на облачную инфраструктуру для аварийного восстановления и гибкости. Это критично для цифровых компаний, ориентированных на SaaS и гибридное внедрение. Развертывание на месте продолжается в регулируемых секторах, таких как государственное управление и оборона. Гибридное развертывание набирает популярность, поскольку предприятия балансируют между соблюдением норм и масштабируемостью. Рынок отражает сильное движение к многооблачным стратегиям. Этот сегмент подчеркивает адаптивность как фактор роста для предприятий.

По размеру предприятия

Крупные предприятия доминируют на рынке центров обработки данных в России благодаря своему масштабу и доступности ресурсов. Эти предприятия требуют продвинутых колокационных и гипермасштабных объектов для больших рабочих нагрузок. Это критично для таких секторов, как BFSI, государственное управление и телекоммуникации. Малые и средние предприятия (МСП) принимают гибридные модели, но сталкиваются с бюджетными ограничениями. Их рост поддерживается доступными колокационными услугами. Переход к цифровой трансформации во всех размерах стимулирует постоянный спрос. МСП постепенно расширят внедрение, поскольку облачные услуги становятся более экономически эффективными. Баланс сегмента отражает расширяющийся ландшафт внедрения.

По применению / случаю использования

ИТ и телекоммуникации лидируют на рынке центров обработки данных в России из-за растущего спроса на подключение и обработку данных. BFSI следует за ними, обусловленный безопасными транзакциями и цифровым банкингом. Это важно для поддержки инноваций в финтехе. Спрос в здравоохранении растет с развитием телемедицины и электронных медицинских записей. Государственные и оборонные структуры инвестируют в безопасные, соответствующие системы. Розничная торговля и электронная коммерция расширяют свое цифровое присутствие благодаря стратегиям, основанным на данных. Медиа и развлечения используют центры для потоковых сервисов. Производственные и энергетические сектора развиваются, поддерживаемые внедрением Индустрии 4.0.

По отрасли конечного пользователя

Поставщики облачных услуг доминируют на рынке центров обработки данных в России из-за растущего внедрения облачных технологий и развертывания SaaS. Предприятия также вносят значительный вклад, инвестируя в колокационные и гибридные модели. Это важно для обеспечения гибкости рабочих нагрузок. Колокационные провайдеры поддерживают МСП доступной и масштабируемой инфраструктурой. Государственные учреждения инвестируют в соответствующие, локализованные объекты для обеспечения суверенитета данных. Другие отрасли, такие как коммунальные услуги и образование, постепенно увеличивают зависимость от инфраструктуры данных. Доминирование облачных провайдеров подчеркивает переход к цифровым экосистемам.

Региональные инсайты

Западная Россия: Москва и Санкт-Петербург лидируют с долей 58%

Западная Россия лидирует на рынке центров обработки данных в России с долей 58%, поддерживаемая Москвой и Санкт-Петербургом. Предприятия в сфере финансов, телекоммуникаций и государственного управления предпочитают эти центры из-за сильной связи и международных шлюзов. Это ядро гипермасштабных и колокационных разработок. Присутствие многонациональных провайдеров укрепляет качество инфраструктуры. Местные предприятия получают выгоду от хорошо развитых сетей и масштабируемости. Этот субрегион остается основой расширения рынка и интереса инвесторов.

- Например, IXcellerate ввела в эксплуатацию все пять фаз своего центра обработки данных MOS5 в Москве в 2024 году, предоставив общую мощность в 4,722 стойки и 64 МВт мощности, соответствуя стандартам Tier III и обслуживая крупных клиентов в сфере финансов и розничной торговли.

Центральный и Приволжский регион: развивающийся центр с долей 27%

Центральный и Приволжский регионы занимают 27% рынка центров обработки данных России, при этом такие города, как Екатеринбург, набирают популярность. Региональные предприятия стимулируют спрос на облачные, колокационные и гибридные развертывания. Это поддерживается инициативами цифровой трансформации, проводимыми правительством. Операторы связи расширяют инфраструктуру подключения для удовлетворения растущих рабочих нагрузок. Местные компании внедряют модульные центры для снижения барьеров по стоимости. Этот субрегион является растущим двигателем роста для отечественной инфраструктуры данных.

- Например, Мегафон запустил новый центр обработки данных в Екатеринбурге в июле 2025 года, предлагая 1 МВт базовой мощности, которую можно увеличить до 1,5 МВт с высоконагруженными стойками, поддерживая 110 стоек в энергоэффективном помещении площадью 800 кв.м.

Восточная Россия: Потенциал роста с долей 15%

Восточная Россия занимает 15% рынка центров обработки данных России, с акцентом на Новосибирск и Владивосток. Географическое положение поддерживает трансграничные потоки данных между Азией и Россией. Она развивается в региональный центр для облачных сервисов и логистических предприятий. Появляющийся спрос исходит из производственного, энергетического и розничного секторов. Меньшие колокационные и модульные установки расширяют доступность в этих городах. Этот субрегион представляет долгосрочные возможности роста для инвесторов и операторов.

Конкурентные Инсайты:

Конкурентные Инсайты:

- Ростелеком / РТК

- Selectel

- DataPro

- IXcellerate

- Equinix, Inc.

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc.

- Google LLC (Alphabet Inc.)

Рынок центров обработки данных России является высококонкурентным, с отечественными и глобальными игроками, создающими передовую инфраструктуру. Ростелеком, Selectel и DataPro укрепляют местное доминирование через колокацию, облачные и управляемые услуги. IXcellerate расширяет нейтральные к операторам узлы, привлекающие многонациональные предприятия. Equinix и Digital Realty улучшают глобальную связность через экосистемы межсоединений и гипермасштабные объекты. NTT, Microsoft, AWS и Google расширяют облачные регионы, поддерживающие гибридные и периферийные развертывания. Это отражает рынок, формируемый партнерствами, внедрением возобновляемой энергии и стратегиями модульного дизайна. Конкуренция подчеркивает эффективность, соблюдение нормативных требований и масштабируемость. Операторы отдают приоритет зеленым решениям и высокоплотной мощности для удовлетворения спроса предприятий. Этот конкурентный ландшафт продолжает развиваться с ростом инвестиций и стратегическими альянсами.

Последние события:

- В июле 2025 года Мегафон, один из ведущих операторов связи в России, открыл новые дата-центры в Екатеринбурге и Твери. Каждое вновь открытое предприятие обеспечивает мощность в 1 МВт, поддерживая растущий спрос на облачные и колокационные услуги в регионе. Этот шаг подчеркивает приверженность Мегафона цифровой трансформации и его стратегию удовлетворения растущей потребности в надежной ИТ-инфраструктуре по всей России.

- В июне 2025 года дочерняя компания Ростелекома, РТК-ЦОД, запустила новый дата-центр в Нижегородской области, включающий четыре машинных зала, 401 стойку и ИТ-мощность в 5 МВт; это их 25-й объект, который ускоряет развитие региональной цифровой инфраструктуры, завершив второй этап на шесть месяцев раньше запланированного срока.

- В апреле 2025 года Яндекс, ведущая технологическая компания страны, начал разработку крупного нового дата-центра в Можайске. Проект, о котором сообщили многочисленные местные издания, предполагает значительные инвестиции в размере 16 миллиардов рублей (примерно 193 миллиона долларов). Это предприятие является частью более широкой стратегии Яндекса по поддержке быстрого расширения своих облачных и цифровых сервисов, отражая устойчивую траекторию роста, наблюдаемую на российском рынке дата-центров в течение 2025 года.