Краткое содержание:

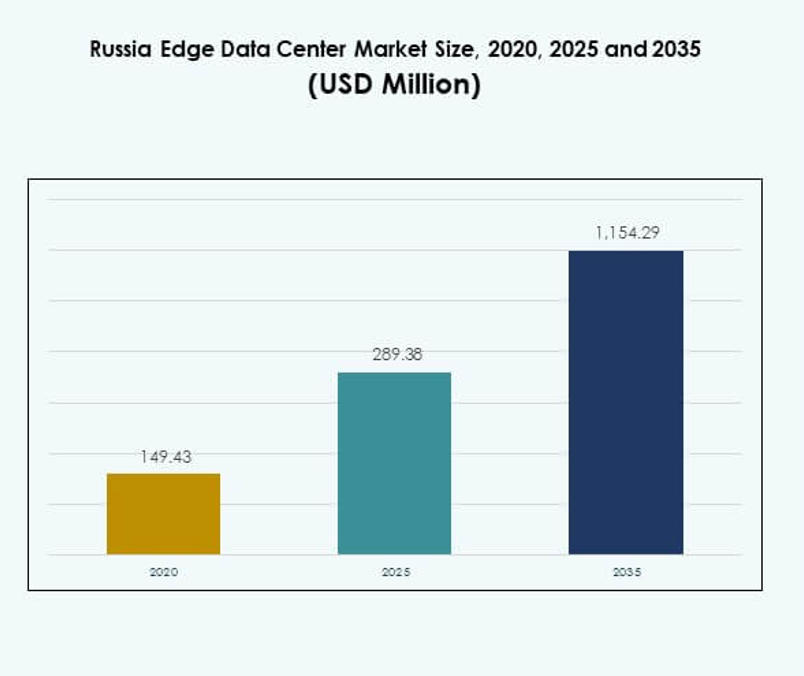

Размер рынка Edge Data Center в России оценивался в 149,43 млн долларов США в 2020 году, достиг 289,38 млн долларов США в 2025 году и, как ожидается, достигнет 1 154,29 млн долларов США к 2035 году, увеличиваясь со среднегодовым темпом роста (CAGR) 14,71% в течение прогнозного периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозный период |

2025-2035 |

| Размер рынка Edge Data Center в России 2025 |

289,38 млн долларов США |

| Рынок Edge Data Center в России, CAGR |

14,71% |

| Размер рынка Edge Data Center в России 2035 |

1 154,29 млн долларов США |

Рынок Edge Data Center в России расширяется благодаря быстрой цифровизации, внедрению 5G и принятию инфраструктуры, поддерживающей IoT. Компании внедряют edge-системы для снижения задержек, улучшения обработки данных и повышения связности для облачных и AI-приложений. Инвестиции в модульные и энергоэффективные конструкции также укрепляют устойчивость сети. Рынок имеет стратегическое значение для инвесторов, стремящихся захватить возможности в локализованных вычислениях, умных городах и промышленной автоматизации.

Западная Россия, во главе с Москвой и Санкт-Петербургом, доминирует благодаря сильной инфраструктуре, высокой плотности предприятий и поддерживаемым государством цифровым проектам. Центральная Россия становится промышленным центром, движимым расширением логистических и производственных баз. Восточные регионы развиваются стабильно, извлекая выгоду из расширения телекоммуникаций и трансграничных технологических партнерств, поддерживающих долгосрочный рост региональной связности.

Драйверы рынка

Растущая потребность в обработке данных с низкой задержкой и цифровой трансформации

Рынок Edge Data Center в России расширяется из-за растущего спроса на обработку данных в реальном времени и цифровую связность. Компании в логистике, банковском деле и розничной торговле полагаются на edge-инфраструктуру для улучшения отзывчивости. Это поддерживает более быстрый обмен данными между устройствами и центральными системами. Увеличение принятия технологий Индустрии 4.0, таких как автоматизация и IoT, ускоряет рост рынка. Растущее использование умных датчиков в промышленных приложениях также увеличивает спрос на локализованные вычисления. Поставщики облачных услуг инвестируют в региональные узлы данных для улучшения покрытия. Компании стремятся снизить время простоя за счет эффективной передачи данных. Этот цифровой сдвиг укрепляет конкурентоспособность России в edge-вычислениях.

Рост интеграции сетей 5G и облачных услуг

Интеграция сетей 5G стимулирует значительный технологический прогресс на рынке. Операторы связи развертывают пограничные объекты для обеспечения более быстрой передачи данных и бесперебойной связи. Это повышает эффективность в потоковом вещании, играх и приложениях для умных городов. Растущая зависимость от облачных рабочих нагрузок способствует принятию гибридной инфраструктуры. Синергия между 5G и пограничными вычислениями улучшает аналитику в реальном времени и автоматизацию. Компании оптимизируют пропускную способность сети через локализованное хранение и обработку. Государственные программы, поддерживающие расширение покрытия 5G, дополнительно ускоряют внедрение. Эти факторы в совокупности повышают скорость и надежность сети, улучшая предоставление цифровых услуг в различных отраслях.

- Например, в 2021 году МТС и Huawei активировали сети 5G на 14 объектах в Москве с использованием технологии Super Blade Site, демонстрируя скорости соединения более 1 Гбит/с, быструю загрузку 2 ГБ за 10 секунд и возможности потокового вещания и игр с низкой задержкой для пилотных пользователей в крупнейшем городе России.

Повышенное внимание к энергоэффективной инфраструктуре и инициативам зеленых данных

Устойчивое развитие становится ключевым фактором для инвесторов в российскую инфраструктуру данных. Компании интегрируют передовые системы охлаждения, возобновляемые источники энергии и эффективные конструкции стоек. Это помогает снизить эксплуатационные расходы, соблюдая экологические стандарты. Поставщики инвестируют в модульные пограничные системы, которые оптимизируют использование энергии и снижают выбросы. Спрос на углеродно-нейтральные объекты со стороны глобальных предприятий также растет. Партнерства между поставщиками коммунальных услуг и технологическими компаниями улучшают интеграцию сетей для центров обработки данных. Фокус на экологической эффективности привлекает иностранные инвестиции и улучшает корпоративное соответствие ESG. Эти инициативы делают пограничные объекты более экономичными и устойчивыми в долгосрочной перспективе.

Стратегические инвестиции и расширение со стороны глобальных и местных игроков

Крупномасштабные инвестиции многонациональных и местных компаний трансформируют рыночный ландшафт. Международные поставщики сотрудничают с российскими ИТ-компаниями для создания безопасных, высокопроизводительных пограничных сетей. Это обеспечивает региональное соответствие и суверенитет данных. Местные игроки сосредоточены на расширении мощностей в крупных городских центрах. Эти инвестиции поддерживают новые бизнес-модели, такие как распределенное облако и мониторинг на основе ИИ. Стратегические партнерства укрепляют роль России в евразийском цифровом коридоре. Увеличение венчурного финансирования и слияний улучшает возможности инфраструктуры. Стратегическая ценность сектора привлекает постоянный интерес инвесторов, делая Россию ключевым рынком для регионального роста данных.

- Например, в ноябре 2021 года Ростелеком приобрел объект площадью 57,291 кв. м на юге Москвы для разработки гипермасштабного кампуса мощностью 55 МВт с 4 зданиями и проектной мощностью на 6,710 стоек, ориентированного на нужды инфраструктуры государственного сектора и предприятий.

Тенденции рынка

Расширение микроцентров обработки данных и модульной пограничной инфраструктуры

Растущая тенденция включает принятие модульных и микроцентров обработки данных. Эти компактные блоки позволяют быстро развертывать их рядом с источниками данных, улучшая производительность и масштабируемость. Это поддерживает гибкие операции в удаленных промышленных зонах и городских деловых центрах. Модульный дизайн сокращает время строительства и капитальные затраты. Предприятия предпочитают масштабируемые пограничные установки для поддержки непредсказуемых рабочих нагрузок. Производители разрабатывают предварительно интегрированные модули, обеспечивающие высокую плотность мощности и резервирование. Принятие таких систем соответствует потребности в гибких ИТ-средах. Эта тенденция укрепляет операционную непрерывность в различных отраслях.

Принятие искусственного интеллекта для оптимизации данных и автоматизации

Автоматизация на основе ИИ меняет подход к управлению энергией, охлаждением и производительностью в периферийных объектах. Операторы используют предиктивное обслуживание для предотвращения сбоев в системе и оптимизации времени безотказной работы. Это повышает точность принятия решений и операционную устойчивость. Интеллектуальное управление ресурсами снижает потери энергии, улучшая эффективность обработки. ИИ также позволяет адаптивное распределение нагрузки для балансировки высоких нагрузок. Интеграция с инструментами машинного обучения улучшает аналитику в реальном времени. Эти возможности позволяют центрам обработки данных работать автономно с минимальным вмешательством человека. Растущая сложность технологий ИИ поддерживает устойчивую и эффективную работу объектов.

Растущий спрос на локализацию данных и соблюдение нормативных требований

Увеличение внимания к суверенитету данных влияет на расширение рынка. Российское правительство вводит требования к локальному хранению данных для обеспечения национальной безопасности. Это побуждает предприятия создавать периферийные центры обработки данных в пределах страны. Соблюдение местных законов становится конкурентным преимуществом для поставщиков услуг. Тенденция способствует сотрудничеству между международными облачными операторами и российскими партнерами. Бизнес отдает приоритет безопасной, соответствующей инфраструктуре, удовлетворяющей требованиям конфиденциальности. Локализация данных повышает доверие клиентов и прозрачность в цифровых экосистемах. Акцент на соблюдении нормативных требований создает структурированную основу для долгосрочного роста.

Переход к гибридным и распределенным облачным архитектурам

Принятие гибридных моделей набирает популярность среди предприятий, балансирующих между локальными и облачными вычислениями. Гибридное развертывание обеспечивает гибкость и контроль над управлением данными. Это позволяет компаниям использовать как частную инфраструктуру, так и публичные облачные сервисы. Подход повышает надежность в периоды высокой нагрузки и в сценариях восстановления после катастроф. Поставщики услуг предлагают распределенные облачные решения с периферийными узлами для улучшения близости. Это помогает предприятиям снижать задержки, сохраняя управление данными. Интеграция между глобальными платформами и локальными объектами улучшает качество обслуживания. Тенденция сигнализирует о переходе к устойчивой, многолокационной ИТ-экосистеме.

Проблемы рынка

Регуляторные барьеры и ограничения модернизации инфраструктуры

Рынок периферийных центров обработки данных в России сталкивается с проблемами, связанными со сложными нормативами и ограничениями модернизации. Строгие законы о локализации данных увеличивают затраты на соблюдение нормативных требований для глобальных компаний. Это ограничивает вход иностранных поставщиков услуг без местных партнерств. Устаревшие энергосистемы и региональные различия в подключении замедляют расширение инфраструктуры. Некоторые регионы сталкиваются с трудностями в обеспечении стабильного электроснабжения и ресурсов для охлаждения. Ограниченная доступность квалифицированных специалистов задерживает обновление объектов. Высокие затраты на импорт передового оборудования увеличивают операционные расходы. Эти факторы создают неравномерное развитие рынка по российским территориям.

Угрозы кибербезопасности и зависимость от импортных технологий

Увеличение зависимости от цифровых систем повышает уязвимость к киберрискам. Рынок сталкивается с растущими угрозами, нацеленными на конфиденциальные данные предприятий и национальные системы. Это требует более сильного шифрования, обнаружения вторжений и резервных систем. Ограниченное внутреннее производство аппаратных компонентов увеличивает зависимость от импортного оборудования. Санкции и сбои в цепочке поставок влияют на доступность оборудования. Операторы испытывают трудности с поиском критически важного сетевого оборудования в условиях торговых ограничений. Это вынуждает компании искать альтернативных поставщиков или развивать местное производство. Баланс между кибербезопасностью и устойчивостью поставок остается ключевой стратегической задачей.

Возможности рынка

Рост внедрения ИИ, Интернета вещей и промышленной цифровизации

Рынок Edge Data Center в России обладает огромным потенциалом благодаря расширению ИИ и Интернета вещей. Отрасли, такие как производство и энергетика, интегрируют подключенные датчики для мониторинга в реальном времени. Это позволяет ускорить принятие решений и предиктивное обслуживание. Поддерживаемые государством цифровые программы стимулируют инвестиции в умные города и инфраструктуру. Увеличение автоматизации в логистике и коммунальных услугах повышает спрос на локальные вычисления. Отрасли, ориентированные на данные, выигрывают от более быстрого и безопасного анализа. Эти приложения привлекают глобальных технологических партнеров, ищущих новые региональные рынки. Такое внедрение повышает национальную конкурентоспособность и промышленную инновацию.

Расширение в средние города и развивающиеся промышленные зоны

Центры обработки данных на границе перемещаются за пределы Москвы и Санкт-Петербурга в средние города. Спрос в таких регионах, как Екатеринбург и Новосибирск, растет из-за децентрализации предприятий. Это помогает сбалансировать национальную нагрузку на сеть и уменьшить задержку обслуживания. Телекоммуникационные и ИТ-компании нацелены на региональных клиентов, ищущих локализованное хранение. Новые промышленные кластеры поддерживают рост региональной связи данных. Расширение на эти рынки улучшает общенациональный доступ к цифровым технологиям и устойчивость. Эта региональная диверсификация открывает новые инвестиционные возможности для поставщиков технологий и разработчиков инфраструктуры.

Сегментация рынка

По компонентам

Решения доминируют на рынке Edge Data Center в России с значительной долей благодаря растущему спросу на интегрированные инфраструктурные системы. Предприятия отдают приоритет эффективным решениям для электропитания, охлаждения и серверов для операций с низкой задержкой. Это обеспечивает стабильность в удаленных и высокоплотных средах. Сегменты услуг стабильно растут, обусловленные спросом на контракты на мониторинг и обслуживание. Увеличение партнерства с поставщиками поддерживает комплексное предоставление услуг. Компании стремятся к гибкому развертыванию и масштабируемости. Сегмент решений остается важным для оптимизации производительности и эффективности затрат.

По типу центров обработки данных

ЦОДы колокации лидируют на рынке, предлагая предприятиям совместную инфраструктуру при более низких операционных затратах. Это позволяет масштабировать емкость без значительных капитальных вложений. Управляемые и облачные ЦОДы также набирают популярность благодаря гибридным моделям развертывания. Предприятия используют их для баланса между безопасностью и гибкостью в обработке данных. Это поддерживает цифровое расширение в таких отраслях, как финансы и электронная коммерция. Центры колокации в Москве и Санкт-Петербурге привлекают значительный интерес инвесторов. Это доминирование отражает растущую потребность в надежных, подключенных объектах в стратегически важных городских регионах.

По модели развертывания

Гибридные развертывания занимают наибольшую долю рынка, благодаря предприятиям, которые объединяют локальные и облачные ресурсы. Это обеспечивает лучший контроль данных, безопасность и интеграцию с устаревшими системами. Локальные модели остаются актуальными для регулируемых секторов, таких как банковские услуги, финансовые услуги и страхование (BFSI) и оборона. Облачные модели растут с увеличением принятия SaaS. Это позволяет эффективно масштабировать затраты и быстрее доставлять приложения. Гибридные системы обеспечивают оптимальный баланс между гибкостью и соблюдением нормативных требований. Растущее осознание предприятиями преимуществ гибридных систем укрепляет их рыночные позиции по всей России.

По размеру предприятия

Крупные предприятия доминируют благодаря более высоким IT-бюджетам и инициативам по цифровой трансформации. Они активно инвестируют в масштабируемые и безопасные решения на краю сети для обработки больших объемов данных. Это помогает улучшить непрерывность бизнеса и операционную устойчивость. Малые и средние предприятия (МСП) демонстрируют быстрое принятие, стремясь к доступным и компактным решениям. Государственные программы и региональные стимулы поддерживают цифровизацию МСП. Растущая активность стартапов в облачных и AI-секторах ускоряет эту тенденцию. Однако сегмент крупных предприятий сохраняет лидерство благодаря развертыванию передовой инфраструктуры и инвестициям в инновации.

По применению / случаю использования

Мониторинг энергопотребления занимает ведущую долю на рынке благодаря фокусу на операционной эффективности и контроле затрат. Он позволяет в реальном времени отслеживать использование энергии на нескольких объектах. Это поддерживает цели устойчивого развития и надежность системы. Управление емкостью и аналитика бизнес-данных следуют за ним, обеспечивая оптимизацию бизнеса на основе данных. Мониторинг активов и окружающей среды повышает безопасность объектов и время безотказной работы. Центры на краю сети используют аналитические инструменты для предотвращения перегрузок и улучшения производительности. Спрос на интегрированный мониторинг стимулирует постоянные инновации в программном обеспечении и его принятие.

По отраслям конечных пользователей

Сектор IT и телекоммуникаций доминирует на рынке центров обработки данных на краю сети в России из-за высокого объема передачи данных и внедрения 5G. Предприятия в секторах BFSI и розничной торговли также демонстрируют высокие показатели развертывания. Это поддерживает безопасные транзакции и расширение цифровой коммерции. Здравоохранение и энергетика используют вычисления на краю сети для аналитики и удаленного мониторинга. Аэрокосмическая и оборонная отрасли требуют высокоскоростной безопасной передачи данных. Эта широкая база приложений обеспечивает долгосрочную стабильность рынка и внедрение в различных секторах.

Региональные инсайты

Западная Россия: Ядро инфраструктуры и инноваций на краю сети (Доля: 56%)

Западная Россия лидирует на рынке благодаря крупным кластерам центров обработки данных в Москве и Санкт-Петербурге. Она выигрывает от превосходной связности, концентрации предприятий и поддерживаемых государством цифровых проектов. Она служит центром для международных и внутренних инвестиций. Операторы связи расширяют узлы на краю сети для поддержки сетей 5G и облачных услуг. Наличие передовых IT-экосистем обеспечивает высокую надежность услуг. Растущая цифровизация предприятий укрепляет ее доминирование и потенциал роста рынка.

- Например, Ростелеком открыл новый центр обработки данных уровня Tier III в Калининском районе Санкт-Петербурга в 2021 году, предоставляя мощность объекта в 800 стоек и 7,4 МВт. Объект поддерживает хостинг, облачные услуги и функции резервирования для региона, работая в тандеме с крупными московскими центрами обработки данных. Это расширение согласуется с поддерживаемыми государством цифровыми проектами и растущим спросом на безопасное хранение данных большой емкости.

Центральная Россия: Расширяющаяся промышленная и технологическая экосистема (Доля: 27%)

Центральная Россия становится сильным участником благодаря росту производства и логистики. Она привлекает инвестиции в интеллектуальные промышленные приложения и локализованное управление данными. Она соединяет западные узлы с восточными экономическими зонами. В регионе наблюдается рост установки модульных центров обработки данных для аналитики в реальном времени. Увеличение сотрудничества между технологическими компаниями и промышленными парками способствует расширению мощностей. Государственные стимулы для цифровой трансформации обеспечивают сильный среднесрочный рост.

Восточная Россия: Растущий потенциал и расширение сети (Доля: 17%)

Восточная Россия остается развивающимся субрегионом, поддерживаемым расширением телекоммуникационной инфраструктуры и проектами цифровой инклюзии. Она приобретает важность для соединения азиатских торговых и обменных маршрутов данных. Она обслуживает отрасли в области горнодобычи, энергетики и транспорта, требующие надежных вычислений. Постепенное улучшение связи и стабильности электроснабжения увеличивает интерес к рынку. Она привлекает инвестиции от трансграничного технологического сотрудничества с Азиатско-Тихоокеанским регионом. Ее развивающаяся инфраструктура позиционирует субрегион как ключевую границу для будущего роста на периферии.

- Например, TransTeleCom (TTK) эксплуатирует более 76 000 км волоконно-оптической сети, соединяющей Россию с Китаем и Монголией, что позволяет осуществлять высокоемкий трансграничный обмен данными и поддерживает бесперебойный транзит данных для азиатских торговых маршрутов и логистических клиентов.

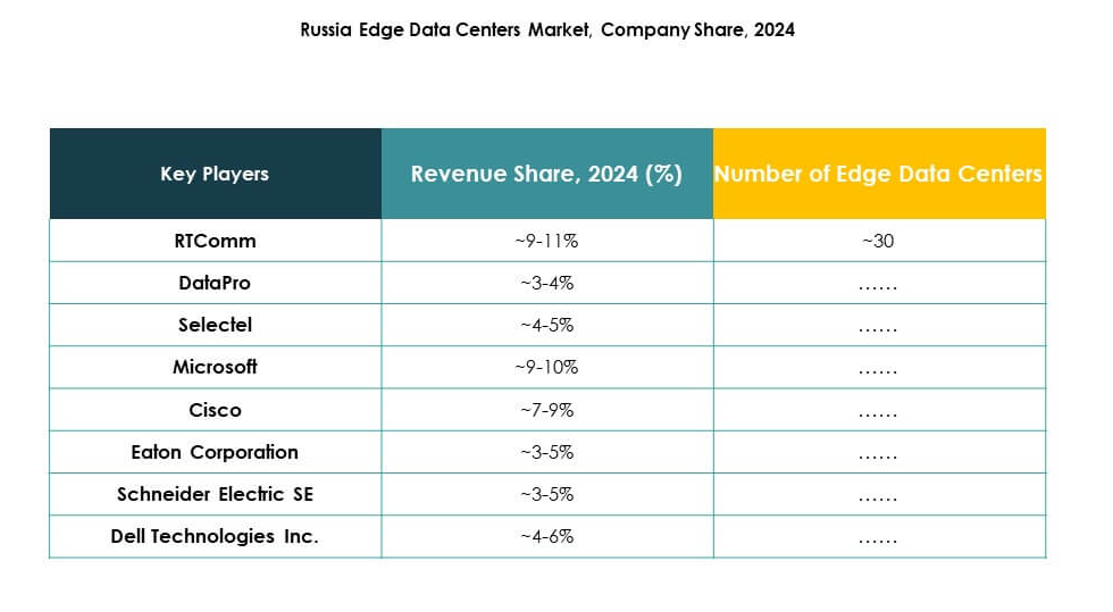

Конкурентные Инсайты:

- RTComm

- DataPro

- Selectel

- EdgeConneX

- Eaton Corporation

- Dell Technologies Inc.

- Fujitsu

- Cisco

- SixSq

- Microsoft

- VMware

- Schneider Electric SE

- Rittal GmbH & Co. Kg

Рынок периферийных центров обработки данных в России включает в себя сочетание отечественных и международных игроков, конкурирующих по надежности инфраструктуры, инновациям и энергоэффективности. RTComm, DataPro и Selectel укрепляют свое присутствие через локализованные операции и соблюдение нормативных требований. Глобальные лидеры, такие как Microsoft, Cisco и Dell Technologies, расширяют интеграцию облачных и периферийных решений в корпоративных сетях. Это выгодно благодаря стратегическому сотрудничеству между производителями оборудования и поставщиками услуг, сосредоточенному на модульных архитектурах с низкой задержкой. Schneider Electric и Rittal улучшают технологии управления энергией и охлаждением, поддерживая экологические инициативы в области данных. Конкурентная интенсивность растет благодаря партнерствам, приобретениям и новым внедрениям в промышленных и телекоммуникационных секторах, способствуя постоянному технологическому прогрессу.

Последние события:

- В июле 2025 года Мегафон запустил новые центры обработки данных в Екатеринбурге и Твери, каждый из которых предлагает мощность 1 МВт. Эти объекты увеличивают инфраструктурное присутствие Мегафона в региональных городах России, удовлетворяя растущий спрос на данные на периферии.

- В июне 2025 года материнская компания RTComm, RTK-TsOD, запустила новый крупный центр обработки данных в Нижегородской области России, что стало ее первым объектом в этом районе и ускорило развитие региональной цифровой инфраструктуры. Объект включает четыре машинных зала и общую ИТ-мощность 5 МВт, причем как первая, так и вторая фазы строительства были завершены значительно раньше запланированного срока, что способствует систематическому расширению сети периферийных центров обработки данных Ростелекома по всей России.