Краткое содержание:

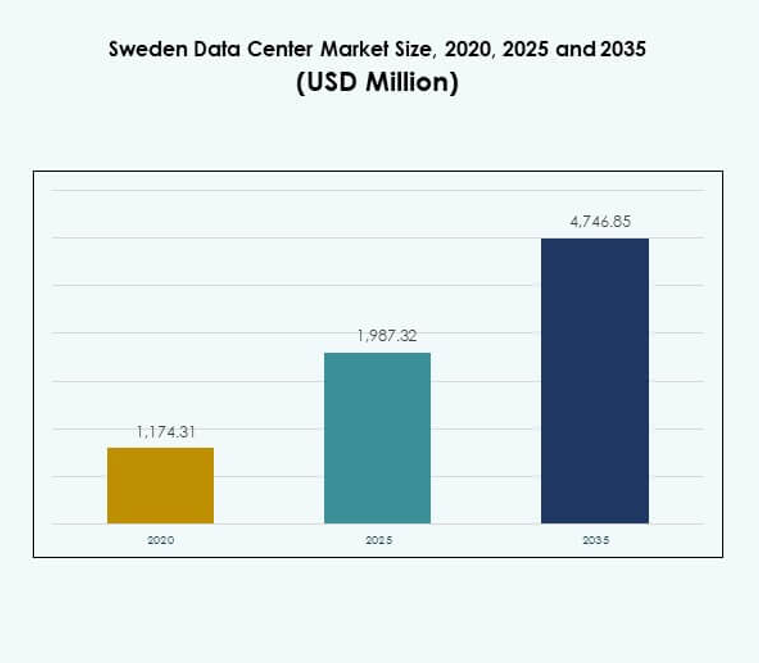

Размер рынка центров обработки данных в Швеции оценивался в 1,174.31 миллиона долларов США в 2020 году, до 1,987.32 миллиона долларов США в 2025 году и, как ожидается, достигнет 4,746.85 миллиона долларов США к 2035 году, с CAGR 9.06% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка центров обработки данных в Швеции 2025 |

1,987.32 миллиона долларов США |

| Рынок центров обработки данных в Швеции, CAGR |

9.06% |

| Размер рынка центров обработки данных в Швеции 2035 |

4,746.85 миллиона долларов США |

Рост рынка центров обработки данных в Швеции обусловлен активным внедрением облачных вычислений, приложений на основе ИИ и инициатив по цифровой трансформации. Предприятия отдают приоритет передовой инфраструктуре, обеспечивающей безопасность, масштабируемость и непрерывность операций. Операторы сосредоточены на энергоэффективности и устойчивых практиках, что делает Швецию привлекательной для международных инвестиций. Это поддерживает стратегические цели бизнеса, стремящегося сбалансировать инновации с соблюдением норм и устойчивостью. Инвесторы видят возможности в гипермасштабных, гибридных и модульных объектах, укрепляющих региональную конкурентоспособность.

Регионально Швеция выигрывает от своего положения в Северной Европе, обеспечивая надежную связь по всему региону Северных стран и Центральной Европе. Северная Швеция лидирует в интеграции возобновляемой энергии и расширении гипермасштабов, поддерживаемая благоприятными климатическими условиями для эффективности. Центральная Швеция становится центром для корпоративных и колокационных услуг, в то время как южные регионы растут за счет развертывания на периферии и модульных решений. Этот баланс лидерства и развивающихся центров укрепляет национальную экосистему цифровой инфраструктуры.

Движущие силы рынка

Растущее внедрение передовых технологий в предприятиях и государственных органах

Рынок центров обработки данных в Швеции выигрывает от активного внедрения передовых технологий, которые преобразуют бизнес-операции. Предприятия и государственные учреждения ищут инфраструктуру, поддерживающую искусственный интеллект, машинное обучение и обработку больших данных. Это обусловлено тем, что организации перемещают рабочие нагрузки в высокозащищенные объекты с масштабируемой вычислительной мощностью. Энергоэффективные системы и передовые решения для охлаждения повышают конкурентоспособность операторов объектов. Инвесторы рассматривают эти технологические возможности как необходимые для долгосрочной устойчивости бизнеса. Рынок способствует инновациям, интегрируя цифровые платформы в основные процессы. Это внедрение обеспечивает стабильность для отраслей, переживающих быстрые преобразования.

- Например, в июне 2024 года Microsoft объявила о вложении 33.7 миллиарда шведских крон (3.2 миллиарда долларов США) для расширения своей инфраструктуры ИИ и облачных вычислений в Швеции, включая развертывание более 20,000 графических процессоров в своих центрах обработки данных в Сандвикене, Евле и Стаффансторпе, что стало крупнейшей инвестицией компании в стране.

Возрастающая важность облачных услуг и расширение гибридной инфраструктуры

Предприятия уделяют приоритетное внимание стратегиям миграции в облако для оптимизации управления данными, масштабируемости и непрерывности операций. Рынок дата-центров в Швеции поддерживает гибридные модели, сочетающие публичное и частное облако для гибкости. Компании инвестируют в гибридные стратегии для достижения баланса между экономической эффективностью и суверенитетом данных. Облачные сервисы ускоряют сотрудничество и улучшают гибкость в различных отраслях. Это позволяет транснациональным корпорациям расширять операции, соблюдая стандарты соответствия. Спрос на масштабируемые облачные платформы создает возможности для гипермасштабных и колокационных объектов. Бизнес полагается на эти инфраструктурные модели для получения конкурентного преимущества. Этот переход обеспечивает стабильные потоки доходов для инвесторов.

- Например, в декабре 2023 года Equinix подписала соглашение о покупке электроэнергии мощностью 15 МВт с Neoen для добавления новой ветровой мощности в шведскую сеть, подтверждая свою приверженность 100% возобновляемой энергии для местных дата-центров.

Интеграция возобновляемой энергии для укрепления обязательств по устойчивому развитию

Устойчивое развитие остается центральным для глобальных инвесторов, оценивающих инфраструктурные рынки. Рынок дата-центров в Швеции получает преимущество от обильной возобновляемой энергии, особенно гидроэнергии и ветра. Дата-центры используют зеленую энергию для снижения выбросов углерода и повышения экономической эффективности. Программы повторного использования энергии, такие как утилизация тепла, отражают инновации, соответствующие национальной климатической политике. Это позиционирует Швецию как лидера в экологически сознательных инвестициях в инфраструктуру. Международные предприятия предпочитают развивать операции в регионах, отдающих приоритет низкоуглеродным решениям. Инвесторы признают устойчивое развитие как фактор долгосрочной экономии затрат. Интеграция возобновляемых источников энергии устанавливает ориентиры для развития цифровой инфраструктуры по всей Европе.

Стратегическая роль дата-центров в обеспечении непрерывности бизнеса и экономического роста

Современный бизнес зависит от бесперебойных цифровых услуг для роста и безопасности. Рынок дата-центров в Швеции служит основой для секторов BFSI, здравоохранения, телекоммуникаций и розничной торговли. Высокопроизводительные объекты снижают риски простоев и защищают конфиденциальную информацию. Региональные хабы улучшают связь и способствуют международным торговым потокам. Они обеспечивают устойчивость для предприятий, сталкивающихся с экономической нестабильностью и угрозами кибербезопасности. Инвесторы признают стратегическую важность рынка для региональных и трансграничных операций. Цифровая инфраструктура играет прямую роль в национальной конкурентоспособности. Этот фактор обеспечивает стабильный рост в отраслях, зависящих от цифровых экосистем.

Тенденции рынка

Растущий спрос на периферийные дата-центры, поддерживающие новые приложения и рост IoT

Рост периферийных дата-центров отражает спрос на обработку данных в реальном времени рядом с конечными пользователями. Рынок дата-центров в Швеции поддерживает приложения, управляемые IoT, в здравоохранении, логистике и умных городах. Периферийные объекты позволяют принимать решения быстрее и снижают задержки для критически важных операций. Они предоставляют емкость для подключенных устройств, расширяющихся в различных отраслях. Телекоммуникационные провайдеры сотрудничают с технологическими компаниями для создания меньших, модульных центров ближе к клиентам. Умные сети, автономные системы и передовые инструменты мониторинга зависят от периферийной инфраструктуры. Эта тенденция укрепляет цифровую экономику Швеции, обеспечивая эффективную локализованную обработку. Рост ускоряется за счет партнерств в телекоммуникационных и технологических экосистемах.

Увеличение внедрения модульных и сборных решений для дата-центров

Модульные сооружения сокращают время строительства и повышают масштабируемость для развивающихся бизнес-потребностей. Рынок центров обработки данных в Швеции интегрирует сборные решения для эффективного удовлетворения растущего спроса. Это обеспечивает быстрое развертывание для предприятий, нуждающихся в гибкой емкости. Модульные системы позволяют операторам точно регулировать мощность и охлаждение. Такие отрасли, как финансы и электронная коммерция, используют эти объекты для управления непредсказуемыми нагрузками. Стандартизированные компоненты снижают первоначальные затраты и улучшают энергоэффективность. Тенденция соответствует интересам инвесторов в масштабируемую, экономически эффективную инфраструктуру. Принятие модульных решений подчеркивает роль Швеции как центра инновационных строительных практик в секторе.

Повышенное внимание к кибербезопасности и суверенитету данных в ключевых отраслях

Защита данных остается приоритетом в таких сферах, как финансы, здравоохранение и государственное управление. Рынок центров обработки данных в Швеции отвечает на это с помощью передовых рамок безопасности и локализованных политик хранения. Это поддерживает соблюдение европейских норм защиты данных. Предприятия предпочитают центры, обеспечивающие суверенный контроль над конфиденциальной информацией. Улучшения в области кибербезопасности включают мониторинг на основе ИИ и многоуровневое шифрование. Операторы инвестируют в инфраструктуру, которая обеспечивает устойчивость к растущим кибератакам. Бизнес ценит гарантии безопасности как часть инвестиционных решений. Эта тенденция укрепляет доверие инвесторов к надежности инфраструктуры Швеции. Это способствует стабильному росту в секторах, управляющих цифровыми активами высокой стоимости.

Растущая интеграция искусственного интеллекта в операции центров обработки данных

Искусственный интеллект трансформирует эффективность, предиктивное обслуживание и оптимизацию ресурсов в центрах обработки данных. Рынок центров обработки данных в Швеции интегрирует ИИ для мониторинга охлаждения, использования энергии и производительности оборудования. Алгоритмы ИИ уменьшают потери энергии, предсказывая рабочие нагрузки и автоматически настраивая системы. Это помогает операторам снижать затраты, достигая целей устойчивого развития. Автоматизация минимизирует риски простоя и обеспечивает более быстрое восстановление после сбоев системы. Бизнес предпочитает объекты, использующие решения на основе ИИ для надежности. Инвесторы рассматривают интеграцию ИИ как доказательство долгосрочного операционного совершенства. Эта тенденция укрепляет конкурентоспособность Швеции в развитии передовой инфраструктуры по всей Европе.

Проблемы рынка

Высокое энергопотребление и растущее давление для соблюдения обязательств по устойчивому развитию

Использование энергии остается одной из крупнейших проблем для операторов. Рынок центров обработки данных в Швеции подвергается критике из-за растущих потребностей в электроэнергии, несмотря на доступность возобновляемых источников. Объекты потребляют значительное количество энергии для охлаждения, вычислений и обеспечения операционной непрерывности. Это создает напряжение между целями роста и устойчивого развития. Более строгие экологические стандарты усложняют операционное планирование. Операторам необходимо балансировать эффективность с растущими требованиями к соблюдению нормативных актов. Энергоемкие операции ставят под угрозу прибыльность, когда цены на электроэнергию колеблются. Это ограничение влияет на стратегические решения о расширении по всей стране.

Сложность инфраструктуры и дефицит навыков, влияющие на долгосрочный потенциал роста

Сложность управления передовой цифровой инфраструктурой создает операционные риски. Рынок дата-центров Швеции требует высококвалифицированных специалистов в области кибербезопасности, автоматизации и управления системами. Он сталкивается с нехваткой кадров, что задерживает внедрение передовых решений. Быстрая технологическая эволюция увеличивает кривую обучения для существующего персонала. Операторам необходимо инвестировать в программы обучения и партнерства для преодоления разрывов. Интеграция ИИ и модульных систем добавляет еще один уровень сложности. Инвесторы учитывают ограничения рабочей силы при оценке потенциала роста. Эта проблема подчеркивает необходимость комплексных стратегий в области рабочей силы.

Возможности рынка

Расширение гипермасштабной и облачной инфраструктуры для поддержки глобальных предприятий

Рынок дата-центров Швеции предлагает возможности для гипермасштабных объектов, обслуживающих транснациональные корпорации. Предприятия требуют масштабируемых платформ для поддержки облачных сервисов и глобальных операций. Он выигрывает от возобновляемых источников энергии Швеции и политической стабильности. Гипермасштабные центры обеспечивают высокую доходность благодаря долгосрочным контрактам с глобальными облачными провайдерами. Провайдеры колокации также расширяют мощности для удовлетворения международного спроса. Инвесторы видят высокую ценность в этих расширениях инфраструктуры. Стратегические партнерства укрепляют позиционирование Швеции как нордического хаба. Возможности роста проистекают из увеличения зависимости от облачных экосистем.

Растущие инвестиции в периферийную и модульную инфраструктуру в ключевых секторах

Спрос на периферийные и модульные объекты создает сильные возможности для диверсификации. Рынок дата-центров Швеции соответствует проектам в области здравоохранения, розничной торговли и умных городов. Он использует модульную масштабируемость для быстрой и экономичной доставки инфраструктуры. Телекоммуникационные провайдеры расширяют периферийные развертывания для укрепления покрытия 5G. Это способствует инновациям, позволяя локализованным приложениям работать с низкой задержкой. Эти объекты повышают эффективность для малых и средних предприятий и государственных учреждений. Инвесторы выигрывают от сниженных рисков строительства и более быстрых циклов развертывания. Возможность укрепляет роль Швеции в формировании цифровой трансформации в различных отраслях.

Сегментация рынка

По компонентам

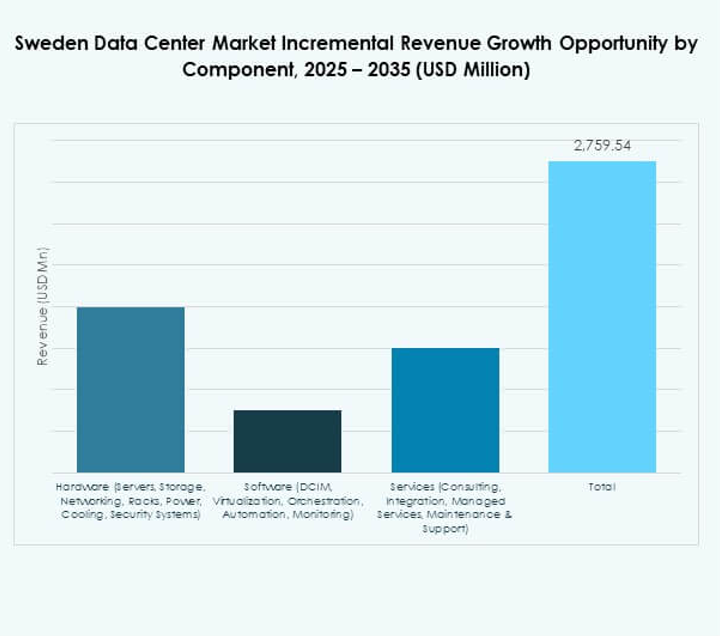

Аппаратное обеспечение доминирует на рынке дата-центров Швеции с значительной долей, обусловленной серверами, стойками и системами охлаждения. Предприятия отдают приоритет надежному вычислительному оборудованию для поддержки облачных технологий и рабочих нагрузок ИИ. Сети и системы безопасности расширяются по мере увеличения киберрисков. Спрос на хранилища растет с увеличением объемов больших данных, потокового видео и корпоративных приложений. Внедрение программного обеспечения, включая инструменты DCIM и оркестрации, дополняет аппаратное обеспечение, улучшая эффективность. Услуги, такие как консалтинг и интеграция, помогают оптимизировать развертывание. Управляемые услуги и поддержка также демонстрируют стабильный рост. В совокупности аппаратное обеспечение лидирует, в то время как услуги и программное обеспечение усиливают операционную эффективность.

По типу дата-центра

Гипермасштабные дата-центры занимают доминирующую долю на рынке дата-центров Швеции. Глобальные облачные провайдеры расширяют мощности для удовлетворения спроса предприятий. Объекты колокации стабильно растут, предлагая гибкие решения для малых и средних предприятий. Корпоративные дата-центры остаются важными для организаций, придающих приоритет суверенитету данных. Периферийные и модульные центры расширяются благодаря приложениям IoT, 5G и умных городов. Мегацентры привлекают инвестиции через крупномасштабные инфраструктурные проекты. Облачные и интернет-дата-центры поддерживают электронную коммерцию и доставку контента. Гипермасштаб сохраняет наибольший импульс, в то время как модульные и периферийные центры набирают популярность.

По модели развертывания

Развертывание на основе облачных технологий способствует росту рынка центров обработки данных в Швеции. Предприятия принимают облачные модели для обеспечения масштабируемости и оптимизации затрат. Центры на местах остаются важными для секторов с потребностью в защите конфиденциальных данных. Гибридные развертывания приобретают значение, обеспечивая баланс гибкости и контроля. Это дает организациям возможность оптимизировать распределение нагрузки. Гибрид также укрепляет устойчивость, сочетая частные и публичные ресурсы. Малые и средние предприятия принимают облачные подходы из-за их доступности. Крупные предприятия используют гибридные стратегии для обеспечения соответствия и операционной безопасности. Облачные и гибридные модели формируют будущие тенденции внедрения.

По размеру предприятия

Крупные предприятия доминируют на рынке центров обработки данных в Швеции благодаря масштабу и потребностям в ресурсах. Секторы BFSI, телекоммуникации и здравоохранение полагаются на крупные инвестиции в инфраструктуру. Это обеспечивает устойчивость для глобальных операций и критически важных услуг. Малые и средние предприятия демонстрируют растущее принятие колокационных и облачных решений. Низкие первоначальные затраты делают облачные технологии привлекательными для небольших фирм. Малые и средние предприятия используют модульные объекты для поддержки инноваций и расширения. Спрос со стороны малых и средних предприятий подчеркивает возможности для колокационных провайдеров. Крупные предприятия продолжают лидировать, но малые и средние предприятия стимулируют будущую диверсификацию.

По применению / случаю использования

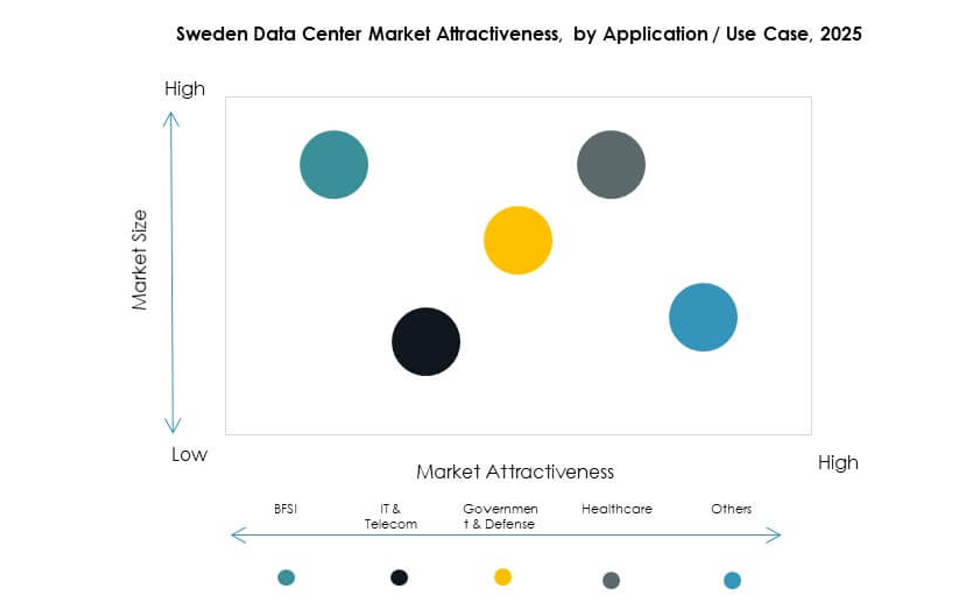

Сектор BFSI занимает лидирующую долю на рынке центров обработки данных в Швеции. Он требует безопасной, соответствующей инфраструктуры для конфиденциальных финансовых данных. ИТ и телекоммуникации стимулируют спрос благодаря широкомасштабному внедрению облачных технологий и 5G. Правительство и оборона зависят от локализованных центров для обеспечения суверенитета данных. Потребности здравоохранения расширяются благодаря телемедицине и цифровым медицинским записям. Розничная торговля и электронная коммерция зависят от быстрых систем обработки и доставки. Медиа и развлечения растут благодаря потоковым и игровым сервисам. Производство использует автоматизацию, требующую надежной инфраструктуры. Образование и коммунальные услуги также вносят стабильный вклад.

По отрасли конечного пользователя

Поставщики облачных услуг доминируют на рынке центров обработки данных в Швеции благодаря значительным инвестициям в гипермасштабные объекты. Предприятия остаются важными пользователями, нуждающимися в гибридных и частных решениях. Колокационные провайдеры растут, так как малые и средние предприятия ищут масштабируемые, доступные варианты. Государственные учреждения принимают объекты для обеспечения соответствия и суверенитета. Другие сектора, такие как образование и коммунальные услуги, стабильно расширяются. Облачные провайдеры сохраняют доминирование благодаря долгосрочной глобальной экспансии. Предприятия укрепляют гибридное внедрение для безопасности и эффективности. Колокация строит сильные региональные партнерства в различных отраслях.

Региональные инсайты

Северный регион лидирует с возобновляемой энергией и сильным развитием гипермасштабов

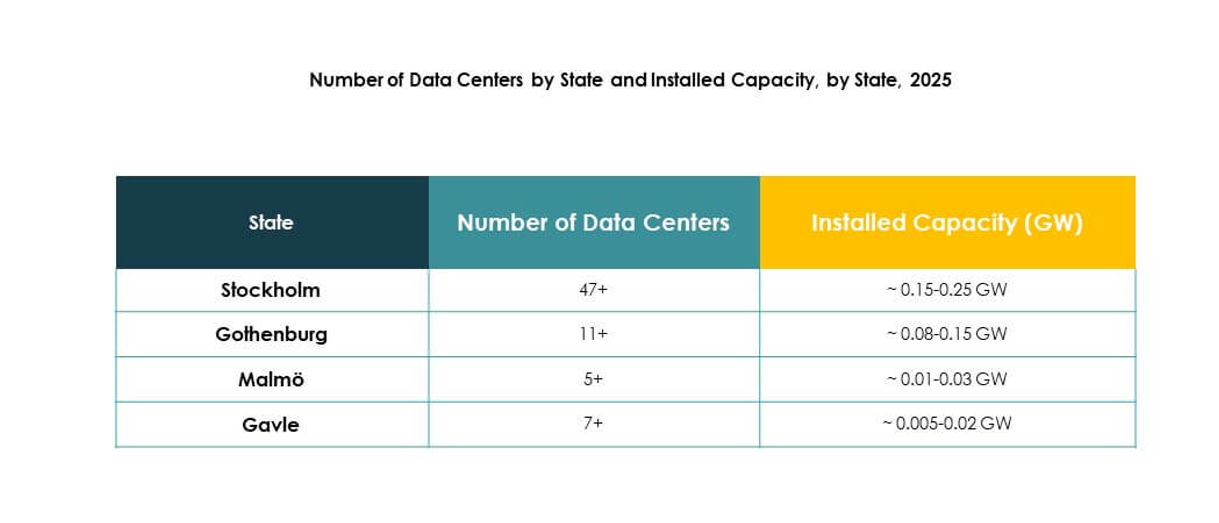

Северная Швеция лидирует на рынке центров обработки данных в Швеции с долей 38%, поддерживаемой гидроэнергией и ветром. Она выигрывает от холодного климата, снижая затраты на охлаждение и повышая эффективность. Гипермасштабные проекты концентрируются здесь благодаря обилию энергии и доступности земли. Это укрепляет позицию Швеции как лидера в области устойчивого развития в Европе. Северные центры также поддерживают международную связь между странами Северной Европы. Регион привлекает инвесторов, ищущих долгосрочную энергетическую стабильность. Рост продолжается за счет расширения крупных проектов центров обработки данных.

- Например, в августе 2025 года компания Lyten объявила о приобретении шведских активов Northvolt, включая 16 ГВтч действующей емкости батарей и 15 ГВтч в стадии строительства, что делает это ведущей реконструкцией энергетической инфраструктуры Северной Швеции.

Центральный регион укреплен спросом со стороны предприятий и ростом колокации

Центральная Швеция занимает 34% рынка дата-центров Швеции с сильным присутствием предприятий. Этот регион поддерживает отрасли телекоммуникаций, производства и финансов, требующие безопасной инфраструктуры. Он также способствует росту колокации для малых и средних предприятий и стартапов. Связь между крупными городами обеспечивает надежные услуги для региональных операций. Он балансирует спрос между корпоративными и гибридными моделями. Компании предпочитают центральные узлы из-за близости к штаб-квартирам и клиентской базе. Регион остается важной частью инфраструктурной экосистемы Швеции.

- Например, в июне 2025 года Conapto расширила свои объекты в Стокгольме, заключив партнерство для предоставления масштабируемой инфраструктуры ИИ, работающей на 100% возобновляемой энергии и передовых системах повторного использования тепла, обеспечивая эффективность сети и поддерживая рабочие нагрузки предприятий.

Южный регион развивается с внедрением периферийной и модульной инфраструктуры

Южная Швеция занимает 28% рынка дата-центров Швеции с растущими периферийными развертываниями. Регион выигрывает от передовых городских сетей, поддерживающих умные города и розничные центры. Периферийные центры снижают задержки для приложений, ориентированных на клиентов. Модульные проекты расширяются, чтобы быстро предоставить экономически эффективную емкость. Это позиционирует южные узлы как зоны инноваций для цифровой инфраструктуры. Партнерства между телекоммуникационными компаниями и муниципалитетами способствуют быстрому росту. Регион становится важным дополнением к доминированию северных и центральных регионов.

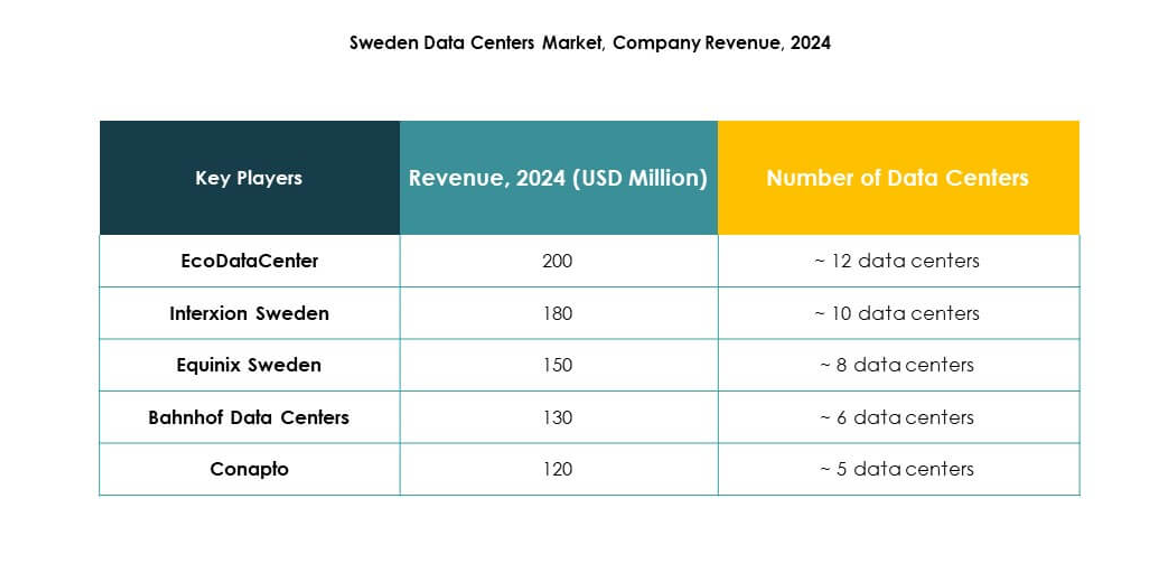

Конкурентные инсайты:

- EcoDataCenter

- Interxion Sweden

- Equinix Sweden

- eww ITandTel

- Bahnhof Data Centers

- Conapto

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Рынок дата-центров Швеции отражает конкурентную среду, сформированную глобальными провайдерами гипермасштабов и региональными специалистами. Он движется сочетанием операторов, ориентированных на устойчивое развитие, и многонациональных технологических лидеров. EcoDataCenter, Bahnhof и Conapto подчеркивают использование возобновляемой энергии, утилизацию тепловых отходов и зеленые сертификаты для привлечения клиентов, заботящихся об окружающей среде. Interxion и Equinix поддерживают сильные портфели колокации, обеспеченные надежной связью по всей Европе. Лидеры гипермасштабов, такие как Microsoft, AWS и Google, расширяют емкость для обслуживания предприятий, ориентированных на облачные технологии, и организаций государственного сектора. Региональный игрок eww ITandTel увеличивает разнообразие, предлагая локализованные услуги, адаптированные для малых и средних предприятий. Рынок вознаграждает инновации в области эффективности, масштабируемости и соблюдения нормативных требований, при этом конкуренты инвестируют в модульную инфраструктуру, мониторинг на основе ИИ и интеграцию возобновляемых источников для дифференциации и обеспечения долгосрочного роста.

Последние события:

- В сентябре 2025 года EcoDataCenter объявила, что получила финансирование в размере 600 миллионов евро от Deutsche Bank для ускорения строительства двух крупных дата-центров, ориентированных на ИИ, в регионах Борленге и Фалун в Швеции, чтобы поддержать растущий спрос на инфраструктуру высокопроизводительных вычислений.

- В августе 2025 года Equinix заключила партнерство с Groq для обеспечения инфраструктуры ИИ с низкой задержкой в северных дата-центрах, расширяя возможности ИИ и машинного обучения для европейских предприятий, работающих через платформу. В декабре 2023 года Equinix подписала новое соглашение о покупке электроэнергии с Neoen для добавления 15 МВт ветровой мощности в шведскую сеть, укрепляя свои обязательства по устойчивому развитию для местных дата-центров.

- В июне 2025 года Conapto объявила о стратегическом партнерстве с Vertical Data для предоставления масштабируемой, безопасной и экологически чистой инфраструктуры ИИ, используя свои дата-центры в Стокгольме, которые работают на 100% возобновляемой энергии и предлагают передовые функции повторного использования тепла и поддержки сети.

- В мае 2025 года Bahnhof приобрела исторический объект Бункербергет в Гётеборге, промышленный бункер эпохи холодной войны, для создания нового подземного дата-центра, увеличивая емкость для безопасного размещения и поддерживая превращение города в крупный цифровой шлюз для Европы.