Sammanfattning:

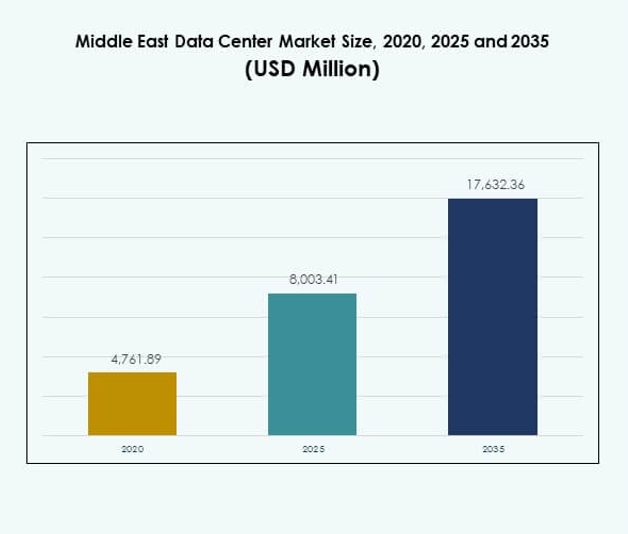

Mellanösterns datacentermarknad värderades till 4 761,89 miljoner USD år 2020 och förväntas nå 8 003,41 miljoner USD år 2025 och förväntas nå 17 632,36 miljoner USD år 2035, med en CAGR på 8,17% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Mellanösterns datacentermarknadsstorlek 2025 |

USD 8 003,41 miljoner |

| Mellanösterns datacentermarknad, CAGR |

8,17% |

| Mellanösterns datacentermarknadsstorlek 2035 |

USD 17 632,36 miljoner |

Tillväxten drivs av ökad molnanvändning, stigande efterfrågan på digital infrastruktur och starka investeringar i hyperskaliga anläggningar. Företag och regeringar integrerar AI, IoT och big data-plattformar som kräver skalbara, säkra och energieffektiva datacenter. Innovation inom automation, modulära lösningar och förnybar integration stärker konkurrenskraften. Marknaden är strategiskt viktig för globala leverantörer och investerare som vill bygga digitala ekosystem som stöder ekonomisk diversifiering och långsiktig teknologisk motståndskraft.

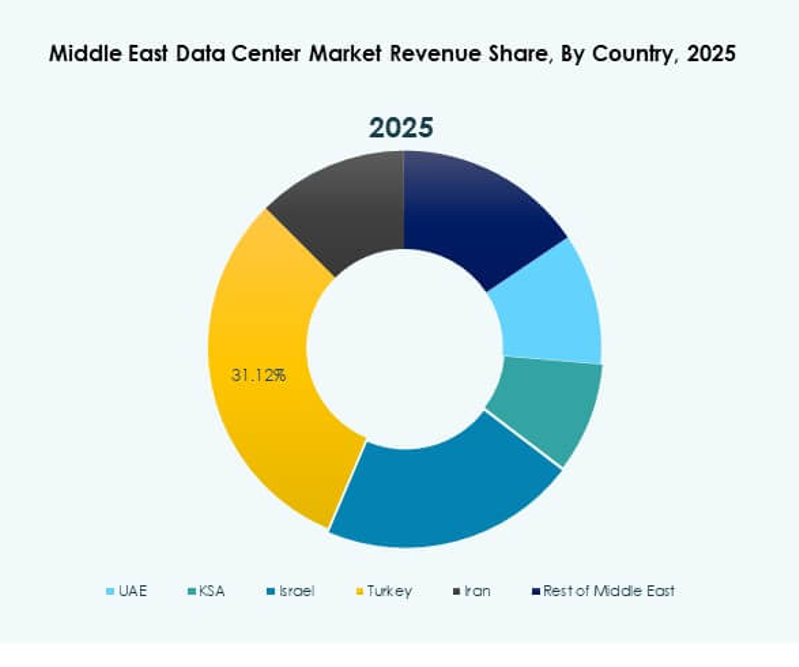

Förenade Arabemiraten och Saudiarabien leder marknaden tack vare storskaliga digitala transformationsprogram och smarta stadsinitiativ. Qatar och Israel framträder som växande nav med starka investeringar i anslutningsmöjligheter och finansiella tjänster. Turkiet stärker sin roll som en regional bro mellan Europa och Asien, medan mindre ekonomier expanderar modulära och edge-distributioner för att förbättra konkurrenskraften. Dessa dynamiker belyser det mångsidiga regionala landskapet som formar Mellanösterns datacentermarknad.

Marknadsdrivkrafter

Användning av molnplattformar och tillväxt av digital transformation

Mellanösterns datacentermarknad drar nytta av snabb molnanvändning och starka digitala transformationsprogram. Regeringar i hela regionen investerar i smarta städer, digitala ekonomier och e-förvaltningstjänster. Företag söker skalbar infrastruktur som stöder realtidsapplikationer, dataanalys och gränsöverskridande tjänster. Företag använder hybrid- och multicloud-strategier för att säkerställa flexibilitet och motståndskraft. Det stöder AI- och IoT-plattformar som kräver hög lagrings- och beräkningskapacitet. Telekomoperatörer expanderar nätverk för att stärka anslutningen. Investerare ser datacenter som kritiska för att möjliggöra innovation. Den strategiska betydelsen fortsätter att öka med expanderande arbetsbelastningar.

Innovation inom energieffektivitet och fokus på grön infrastruktur

Hållbarhet driver investeringsbeslut med operatörer som fokuserar på förnybar integration och effektiva kylsystem. Mellanösterns datacentermarknad prioriterar energibesparande teknologier som vätskekylning, modulära UPS och AI-baserad energihantering. Gröna certifieringar förbättrar operatörens rykte och lockar globala kunder. Solenergianvändningen ökar i Förenade Arabemiraten och Saudiarabien, vilket minskar beroendet av traditionell energi. Det säkerställer kostnadsoptimering samtidigt som det anpassas till nationella mål för avkarbonisering. Operatörer ser hållbara metoder som differentierare på en konkurrensutsatt marknad. Energieffektivitet blir en kärnfaktor för långsiktig konkurrenskraft. Företag antar dessa metoder för att stärka ESG-positioneringen.

- Till exempel, i oktober 2022, samarbetade Khazna Data Centers med Emerge, ett joint venture mellan Masdar och EDF, för att utveckla en markmonterad solcellsanläggning med en installerad kapacitet på 7 megawatt peak (MWp) för att driva Khazna AUH6-anläggningen i Masdar City, Abu Dhabi, och stödja hållbara verksamheter samt bidra till Förenade Arabemiratens mål för förnybar energi.

Ökning av hyperskaliga anläggningar och investeringar av globala aktörer

Globala hyperskaleleverantörer expanderar aggressivt för att möta den ökande regionala efterfrågan. Mellanösterns datacentermarknad lockar Amazon Web Services, Microsoft Azure, Google Cloud och Oracle, som alla bygger molnregioner. Lokala telekomoperatörer samarbetar med internationella företag för att etablera joint ventures. Hyperskaliga anläggningar stöder växande AI-arbetsbelastningar, blockchain och edge computing. Det möjliggör för företag att minska latens och förbättra datasuveränitet. Regeringar uppmuntrar utländska direktinvesteringar i digital infrastruktur. Detta skapar möjligheter för tekniköverföring och lokala arbetstillfällen. Investerare drar nytta av stabila långsiktiga avkastningar genom expanderande hyperskaliga distributioner.

- Till exempel, från och med september 2025, har Amazon Web Services (AWS) utökat sin globala infrastruktur till 120 tillgänglighetszoner inom 38 geografiska regioner, inklusive stora nya zoner i Mellanöstern, vilket gör det möjligt för kunder att köra latenskänsliga arbetsbelastningar nära slutanvändare och stödja hög tillgänglighet för företagsmoln distributioner över hela regionen.

Strategisk roll i regional anslutning och globala handelsvägar

Geografisk placering stärker marknadens strategiska värde eftersom Mellanöstern länkar Asien, Europa och Afrika. Undervattenskabelprojekt, såsom 2Africa och PEACE, förbättrar internationell anslutning. Mellanösterns datacentermarknad drar nytta av låg latensåtkomst som stöder finansiella tjänster och digital handel. Regionala nav som Förenade Arabemiraten och Qatar blir portaler för global datatrafik. Det ger en säker ryggrad för multinationella företag som expanderar i regionen. Starka investeringar i 5G accelererar efterfrågan på edge-anläggningar. Företag vinner effektivitet genom att vara värdar för data närmare användare. Marknaden spelar en avgörande roll i global digital handel.

Marknadstrender

Skifte mot modulära och edge-datacenterdistributioner

Mellanösterns datacentermarknad bevittnar en växande efterfrågan på modulära och edge-distributioner. Företag och telekomleverantörer bygger edge-anläggningar för att stödja 5G, IoT och smarta stadsanvändningsfall. Modulära lösningar möjliggör snabbare installation och skalbarhet, vilket lockar små företag och regionala operatörer. Det säkerställer smidighet i att möta fluktuerande efterfrågan. Edge-center minskar latens för streaming, spel och industriell automation. Globala företag samarbetar med lokala partners för att rulla ut modulära teknologier. Trenden stämmer överens med regeringsstödda digitala infrastrukturprojekt. Detta påskyndar antagandet över både utvecklade och framväxande subregioner.

Integration av artificiell intelligens och avancerad automation

Automation omvandlar verksamheten med AI-driven övervakning, prediktivt underhåll och autonoma hanteringssystem. Mellanösterns datacentermarknad ser leverantörer som implementerar AI för optimering av ström, kylhantering och arbetsbelastningsbalansering. Företag använder automationverktyg för att säkerställa efterlevnad och förbättra effektiviteten. Det minskar stillestånd och operativa risker samtidigt som det förbättrar skalbarheten. Leverantörer erbjuder AI-drivna orkestreringsplattformar för att förenkla multicloud-miljöer. Detta stärker rollen för avancerade teknologier i att förbättra konkurrenskraften. Innovation inom robotautomation stöder också rutinunderhåll. Integrationstrenden bygger en väg mot nästa generations smarta anläggningar.

Expansion av regionala colocation- och interkonnektionstjänster

Efterfrågan på colocation ökar kraftigt eftersom företag föredrar flexibla modeller framför stora kapitalkostnader. Mellanösterns datacentermarknad registrerar starkt upptag från SME:er, fintechs och digitala inhemska företag. Colocation-leverantörer expanderar interkonnektionsnav som ansluter företag med telekom-, moln- och innehållsleverantörer. Det förbättrar tjänsteleveransen och ökar ekosystemets effektivitet. Neutrala colocation-center blir attraktiva för globala företag som söker säker och skalbar infrastruktur. Tillväxten av hanterade tjänster stöder också colocation-expansion. Regionala regeringar stöder colocation för att uppmuntra SME-deltagande i digitala ekosystem. Denna trend upprätthåller långsiktig infrastrukturutveckling.

Antagande av högdensitetsrack och nästa generations nätverk

Högdensitetsinfrastruktur får ökad betydelse för att möta efterfrågan på AI, big data och GPU-drivna arbetsbelastningar. Mellanösterns datacentermarknad investerar i rack som stöder mer än 15 kW, vilket stärker kapacitetsutnyttjandet. Nästa generations nätverkslösningar som 400G och optiska interkonnektorer antas i stor utsträckning. Det stöder snabbare trafikflöde och förbättrad tillförlitlighet för affärskritiska applikationer. Företag antar SDN- och NFV-teknologier för flexibla nätverk. Leverantörer marknadsför produkter som minskar latens och förbättrar säkerheten. Operatörer integrerar automation med nätverk för att förenkla stora distributioner. Högdensitetssystem blir avgörande för att upprätthålla konkurrensfördelar.

Marknadsutmaningar

Hög energiförbrukning och kylbegränsningar i hårda klimat

Mellanösterns datacentermarknad står inför stora hinder från hög energianvändning och kylbegränsningar. Hårda ökenförhållanden ökar kostnaderna för HVAC och vätskekylsystem. Det sätter press på operatörer att balansera energieffektivitet och operativ tillförlitlighet. Beroende av vattenbaserad kylning väcker hållbarhetsfrågor i torra regioner. Begränsad tillgång till förnybar energi i vissa subregioner begränsar antagandet av gröna metoder. Ökad efterfrågan på kapacitet ökar den totala energibelastningen. Regeringar inför strängare effektivitetsregler, vilket ökar efterlevnadskostnaderna. Operatörer har svårt att anpassa vinstmål med energieffektivitetsmål.

Datasuveränitet, cybersäkerhet och brist på kvalificerad arbetskraft

En annan utmaning innebär efterlevnad av komplexa ramverk för datasuveränitet och cybersäkerhet. Mellanösterns datacentermarknad måste följa strikta lokala värdregler i Förenade Arabemiraten, Saudiarabien och Qatar. Det kräver kontinuerliga investeringar i avancerade säkerhetsverktyg och hotövervakning. Regionala operatörer står inför ökande cyberattackrisker, vilket hotar förtroende och motståndskraft. Begränsad tillgång till kvalificerade yrkesverksamma fördröjer storskaliga digitala projekt. Kompetensbrister inom AI, molnhantering och cybersäkerhet påverkar skalbarheten. Geopolitiska risker komplicerar ytterligare datastyrning. Företag investerar i utbildning men bristen fortsätter att bromsa sektorns tillväxt.

Marknadsmöjligheter

Ökat statligt stöd och strategiska investeringar i digital infrastruktur

Mellanösterns datacentermarknad får möjligheter från regeringsstödda digitala strategier och utländska direktinvesteringar. Smarta stadsprojekt, fintech-expansion och digitalisering av hälso- och sjukvården skapar stark efterfrågan. Det drar nytta av ökande partnerskap mellan globala molnleverantörer och lokala telekomoperatörer. AI-drivna applikationer och IoT-plattformar stärker tillväxtutsikterna. Företag söker regional värd för att följa datasuveränitetslagar. Investeringar i undervattenskablar förbättrar ytterligare global anslutning. Ekosystemet presenterar attraktiva möjligheter för private equity och infrastrukturinvesterare.

Tillväxtpotential i edge computing och sektorsspecifika distributioner

Framväxande industrier som e-handel, media och tillverkning accelererar efterfrågan på edge-anläggningar. Mellanösterns datacentermarknad expanderar möjligheter i modulära distributioner som betjänar specifika industrikluster. Det möjliggör låglatens tjänster för fintech-, hälso- och detaljhandelsapplikationer. Edge-noder förbättrar operativ effektivitet och kundupplevelse. Telekomoperatörer får nya intäktsströmmar genom att vara värdar för edge-arbetsbelastningar. Företag utforskar hybridstrategier som kombinerar colocation, moln och edge. Framtida tillväxt ligger i att expandera användningsfall som integrerar 5G, AI och IoT.

Marknadssegmentering

Efter komponent

Hårdvara dominerar Mellanösterns datacentermarknad på grund av efterfrågan på servrar, lagring och nätverkssystem. Operatörer investerar i avancerade ström- och kylteknologier för att säkerställa drifttid under extrema förhållanden. Säkerhetssystem får fäste när cyberriskerna ökar. Programvara, särskilt DCIM och virtualisering, stöder automation och effektiv hantering. Tjänster som integration och hanterat stöd expanderar när företag outsourcar verksamhet. Den kombinerade efterfrågan stärker ekosystemet med hårdvara som har den största intäktsandelen.

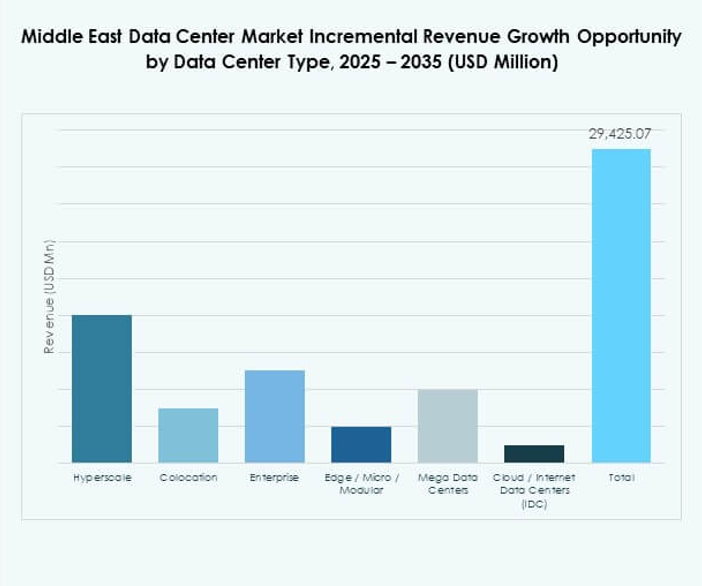

Efter datacentertyp

Hyperskaliga anläggningar leder Mellanösterns datacentermarknad med starka investeringar från globala molnleverantörer. Dessa center hanterar stora AI- och big data-arbetsbelastningar. Colocation växer snabbt när SME:er söker kostnadseffektiva lösningar. Edge- och modulära center expanderar med utrullningen av 5G och smarta städer. Företagsdatacenter behåller relevansen inom bank- och försvarssektorerna. Mega-anläggningar dyker upp i Saudiarabien och Förenade Arabemiraten, stödda av statliga förmögenhetsfonder. Molnbaserade internetdatacenter växer med stigande regional e-handel.

Efter distributionsmodell

Molnbaserade modeller dominerar Mellanösterns datacentermarknad när företag migrerar kritiska arbetsbelastningar. On-premises-distributioner förblir viktiga för känsliga regerings- och försvarsapplikationer. Hybridmodeller får