Sammanfattning:

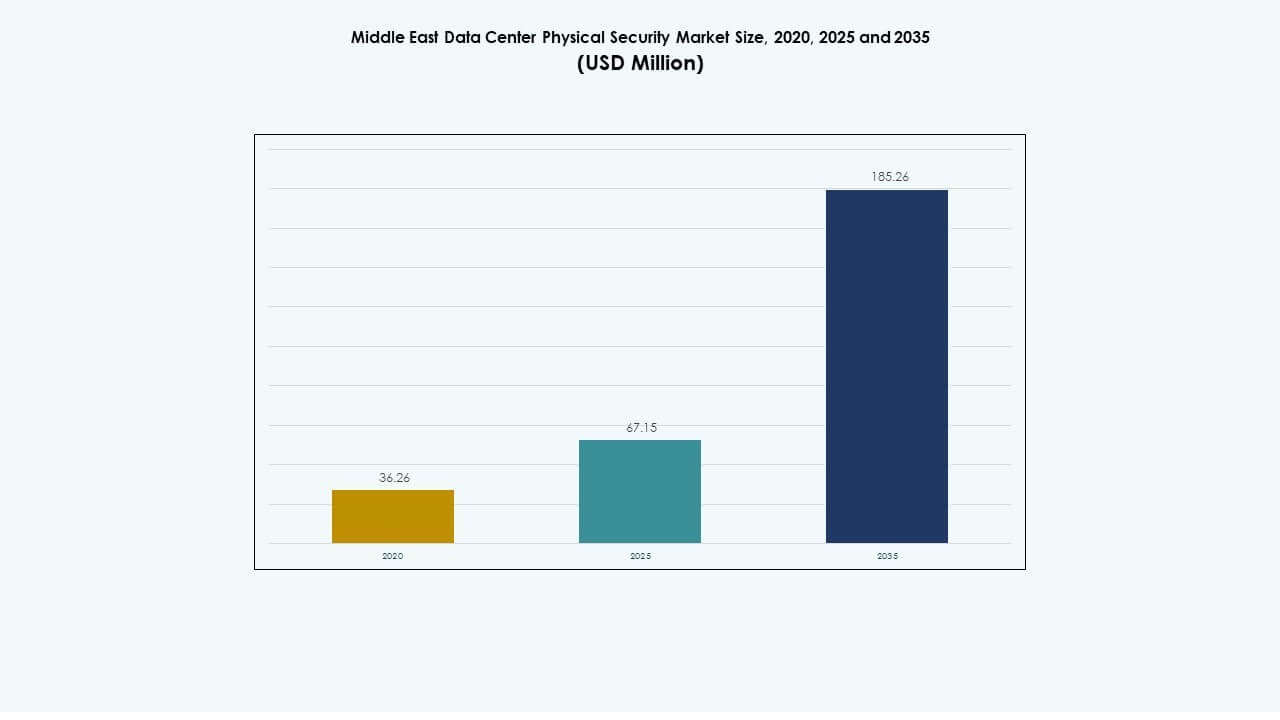

Marknaden för fysisk säkerhet i datacenter i Mellanöstern värderades till 36,26 miljoner USD år 2020, till 67,15 miljoner USD år 2025 och förväntas nå 185,26 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 10,57% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för fysisk säkerhet i datacenter i Mellanöstern 2025 |

67,15 miljoner USD |

| Marknaden för fysisk säkerhet i datacenter i Mellanöstern, CAGR |

10,57% |

| Marknadsstorlek för fysisk säkerhet i datacenter i Mellanöstern 2035 |

185,26 miljoner USD |

Stark efterfrågan på säker digital infrastruktur driver marknadsexpansionen i regionen. Ökande investeringar i hyperskaliga och colocation-anläggningar påskyndar behovet av integrerad övervakning och biometriska åtkomstsystem. Företag fokuserar på AI-baserade övervakningsverktyg som förbättrar hotdetektering och operativ effektivitet. Ökad anpassning till internationella säkerhetsstandarder stärker investerarnas förtroende. Marknaden för fysisk säkerhet i datacenter i Mellanöstern fungerar som ett strategiskt segment för både teknikleverantörer och regionala infrastrukturutvecklare som söker skalbara skyddssystem.

Förenade Arabemiraten och Saudiarabien dominerar marknaden, stödda av regeringsstödd digital transformation och storskaliga investeringar i datacenter. Qatar och Bahrain visar ökande implementering i colocation och företagsanläggningar. Israel bidrar genom avancerad forskning och utveckling inom biometrisk och AI-driven övervakning. Turkiet och andra framväxande ekonomier visar stadig tillväxt på grund av ökande internetpenetration och molnanvändning. Regionalt ledarskap härrör från politisk stabilitet, energitillgänglighet och strategisk geografisk anslutning.

Marknadsdrivkrafter

Marknadsdrivkrafter

Ökad användning av avancerade fysiska säkerhetsteknologier

Marknaden för fysisk säkerhet i datacenter i Mellanöstern får fart från den snabba integrationen av AI-aktiverad övervakning, biometrisk autentisering och sensorsystem för åtkomst. Regeringar genomdriver dataskyddslagar som kräver starka fysiska och digitala skyddsåtgärder. Datacenter antar maskininlärningsanalys för att identifiera intrång i realtid. Edge computing och molnexpansion ökar behovet av skalbart skydd. Organisationer implementerar intelligent videoövervakning för att minska säkerhetsbrott. Leverantörer introducerar integrerade säkerhetshanteringsplattformar som stöder centraliserad kontroll. AI-baserade igenkänningssystem förbättrar operativ säkerhet över fleranvändaranläggningar. Växande smarta stadsprojekt förstärker säkerhetsinvesteringar i kritisk infrastruktur.

- Till exempel implementerar G42:s Khazna Data Centers i Förenade Arabemiraten säkerhetsramverk som är i linje med NIST SP 800-53-standarder och täcker mer än 100 säkerhets- och integritetskontroller. Anläggningarna följer amerikanska kommersiella skyddsstandarder för att säkerställa hög efterlevnad och operativ motståndskraft över deras infrastruktur.

Expansion av Hyperscale och Colocation-anläggningar

Storskaliga hyperscale-projekt i Saudiarabien, Förenade Arabemiraten och Qatar skapar högre efterfrågan på flerskiktade fysiska säkerhetslösningar. Operatörer prioriterar avancerade inpasseringssystem, perimeterbarriärer och brandskyddsinfrastruktur. Colocation-leverantörer utökar sin närvaro för att betjäna globala kunder med efterlevnadsdrivna operationer. Investerare riktar in sig på nyutvecklingar med förintegrerade säkerhetsautomationsramverk. Marknaden gynnas av ökande samarbete mellan molnleverantörer och säkerhetssystemintegratörer. Anläggningstillväxten driver efterfrågan på modulära skyddssystem som är i linje med internationella certifieringar. Kontinuerlig konstruktion av nya campus stärker behovet av AI-integrerade säkerhetsteknologier. Företag ser säkerhetsmotståndskraft som en nyckelfaktor i konkurrensutsatta marknader.

- Till exempel samarbetade Microsoft och G42 år 2024 för att expandera moln- och AI-infrastruktur över Förenade Arabemiraten, inklusive nya datacenter designade för att uppfylla TIA-942-certifierade standarder. Samarbetet betonar säkra, högpålitliga anläggningar som stöder nationella digitala transformationsmål.

Integration av Cyber- och Fysiska Säkerhetsramverk

Konvergensen av cybersäkerhet och fysiskt skydd definierar en stor förändring i regionala operationer. Datacenter antar enhetliga kontrollsystem som länkar åtkomst, övervakning och digital säkerhet under enskilda instrumentpaneler. Säkerhetsorkestreringsplattformar stöder tvärfunktionell övervakning över anläggningar. Denna integration minimerar responstiden vid obehörig åtkomst eller nätverkshot. Företag etablerar redundanszoner med kontrollerad fysisk åtkomst till kritiska områden. Mellanösterns datacenterfysiska säkerhetsmarknad gynnas av partnerskap mellan cybersäkerhetsleverantörer och fysiska säkerhetsleverantörer. Kombinerade system hjälper till att säkerställa efterlevnad av ISO 27001 och lokala regleringsstandarder. Hybrida lösningar främjar motståndskraft över hyperscale och företagsmiljöer.

Regeringsinitiativ och Regleringsöverensstämmelse

Nationella transformationsprogram som Saudi Vision 2030 och UAE Digital Strategy förstärker säker utveckling av datacenter. Myndigheter inför fysiska skyddsåtgärder i nya infrastrukturprojekt. Efterlevnad av ramverk som ISO 27001 och TIA-942 driver storskalig adoption av certifierade åtkomst- och övervakningssystem. Regeringar finansierar digitala suveränitetsinitiativ som stöder nationella datacenter. Offentlig-privata partnerskap uppmuntrar säker colocation-utveckling. Regleringsklarhet säkerställer datalokalisering och åtkomsthantering över industrier. Detta tillvägagångssätt förbättrar investerarnas förtroende för anläggningens säkerhetsstandarder. Företag prioriterar regleringsanpassning för att upprätthålla servicepålitlighet och förtroende i regionala operationer.

Marknadstrender

Marknadstrender

Växande Implementering av AI och Videoanalys i Säkerhetssystem

AI-driven videoövervakning framträder som en nyckeltrend i Mellanöstern. Anläggningar installerar smarta kameror som upptäcker rörelsemönster och avvikelser i begränsade områden. AI-baserad analys ger insikter för prediktivt underhåll och hotdetektering. Mellanösterns marknad för fysisk säkerhet i datacenter antar maskininlärningsalgoritmer för att hantera trafikflöde och förhindra obehörig åtkomst. Realtidsvarningar möjliggör snabbare respons på operativa risker. Integratörer designar skalbara plattformar för att hantera multi-site management. Automatisering minskar beroendet av manuell övervakning samtidigt som noggrannheten förbättras. Videoanalys förbättrar också energieffektiviteten genom att optimera övervakningsscheman.

Ökad Popularitet för Modulär och Skalbar Säkerhetsinfrastruktur

Datacenter föredrar modulära säkerhetssystem som stöder fasindelad expansion. Leverantörer implementerar flexibla åtkomstkontroll- och övervakningsramverk som integreras med befintliga IT-installationer. Modulär implementering förkortar installationstider och minskar operativa störningar. Anläggningar i framväxande ekonomier prioriterar kostnadseffektiva skalbara designer. Trenden stödjer snabbare anpassning till kapacitetstillväxt och regulatoriska förändringar. Säkerhetsleverantörer introducerar plug-and-play-lösningar med fjärrhanteringskapacitet. Mellanösterns marknad för fysisk säkerhet i datacenter drar nytta av denna anpassningsförmåga över colocation och hyperscale-projekt. Skalbara moduler säkerställer bibehållen säkerhetseffektivitet under kontinuerliga infrastrukturuppgraderingar.

Ökat Fokus på Energieffektiva och Hållbara Säkerhetsoperationer

Hållbarhet blir en strategisk prioritet för regionala operatörer. Anläggningar integrerar energieffektiv belysning, strömoptimerad övervakning och sensorbaserade åtkomstkontroller. Skiftet mot gröna datacenter främjar resursmedvetna säkerhetslösningar. Leverantörer innoverar med lågeffektkamerasystem och återvinningsbar hårdvara. Operatörer implementerar smarta anläggningssystem som överensstämmer med LEED och ISO 50001-standarder. Hållbar säkerhet stämmer överens med miljömål och minskar långsiktiga driftskostnader. Mellanösterns marknad för fysisk säkerhet i datacenter omfamnar ekoeffektiva system som kombinerar tillförlitlighet och hållbarhet. Energimonitoreringsverktyg spårar strömförbrukning över kritisk säkerhetsutrustning.

Växande Investeringar i Edge Datacenter och Fjärrsäkerhetshantering

Expansionen av edge-datacenter i sekundära städer driver behovet av fjärrsäkerhetslösningar. Leverantörer implementerar molnbaserade övervakningsverktyg för distribuerade platser. Dessa system centraliserar kontroll över flera regioner. Mobil autentisering och IoT-aktiverade åtkomstsensorer minskar behovet av personal på plats. Edge-center använder automatiserad branddetektering och AI-driven hotanalys för att hantera mindre fotavtryck. Mellanösterns marknad för fysisk säkerhet i datacenter får dragkraft genom investeringar i skalbara regionala nätverk. Molnhanterade plattformar förenklar implementering och minskar latens. Fjärrsynlighet säkerställer operativ konsistens över expanderande digitala ekosystem.

Marknadsutmaningar

Marknadsutmaningar

Höga Kapitalkostnader och Integrationskomplexitet

Integrationen av avancerade fysiska säkerhetssystem kräver stora initiala investeringar. Många regionala operatörer står inför utmaningar med att anpassa ny teknik till befintlig infrastruktur. Flerskiktade system som AI-analys och biometrisk kontroll kräver komplex integration. Mindre företag kämpar med kostnader för upphandling och underhåll. Brist på kvalificerad arbetskraft fördröjer implementeringen och ökar projektens risker. Marknaden för fysisk säkerhet i datacenter i Mellanöstern upplever ojämn adoption på grund av finansieringsbegränsningar. Interoperabilitetsproblem mellan leverantörer begränsar flexibiliteten vid uppgraderingar. Företag söker modulära lösningar för att minimera ekonomisk belastning och tekniska flaskhalsar.

Utvecklande hotlandskap och regulatoriskt tryck

Snabb digital transformation introducerar nya sårbarheter i anläggningsskyddet. Ständigt utvecklande hot kräver frekventa uppgraderingar av säkerhetssystem. Regionala regeringar inför strikta datasuveränitetslagar som ökar efterlevnadskostnaderna. Operatörer måste uppfylla både internationella och lokala certifieringsstandarder. Denna regulatoriska dualitet komplicerar upphandlingsstrategier för globala aktörer. Marknaden för fysisk säkerhet i datacenter i Mellanöstern navigerar genom ökad granskning av hantering av gränsöverskridande data. Att upprätthålla överensstämmelse mellan fysiska och cybersäkerhetsstandarder förblir svårt. Frekventa revisioner och certifieringsförnyelser ökar administrativa arbetsbelastningar och operativa förseningar.

Marknadsmöjligheter

Växande investeringar från regering och privat sektor i datainfrastruktur

Expanderande smarta stadsprojekt och suveräna molninitiativ skapar nya investeringsmöjligheter. Regeringar finansierar storskaliga datacenterprogram med fokus på nationell motståndskraft. Privata aktörer samarbetar med globala hyperscalers för att bygga säkra campus. Marknaden för fysisk säkerhet i datacenter i Mellanöstern drar nytta av dessa långsiktiga åtaganden. Investerare prioriterar certifierad infrastruktur med förbättrade perimeter- och byggnadsåtkomstsystem. Marknadsexpansionen är i linje med regionens ambition att bli ett digitalt nav. Efterfrågan på integrerade säkerhetsramverk uppmuntrar utländskt samarbete och tekniköverföring.

Innovation inom biometriska och AI-baserade åtkomstkontrollösningar

AI-drivna biometriska lösningar öppnar nya möjligheter för säkerhetsförbättringar. Ansiktsigenkänning, fingeravtryckssensorer och beteendeanalys omdefinierar perimeter-skyddet. Leverantörer utvecklar AI-baserade åtkomstverifieringssystem för att minska manuell övervakning. Integration av analys förbättrar incidentrespons och anläggningskontroll. Regionala operatörer antar molnbaserad autentisering för skalbara operationer. Marknaden för fysisk säkerhet i datacenter i Mellanöstern utvecklas genom kontinuerlig FoU och pilotutplaceringar. Teknologiuppgraderingar stödjer prediktiv säkerhetshantering och regulatorisk efterlevnad. Innovation främjar marknadsdifferentiering och bygger förtroende bland företag och regeringar.

Marknadssegmentering

Marknadssegmentering

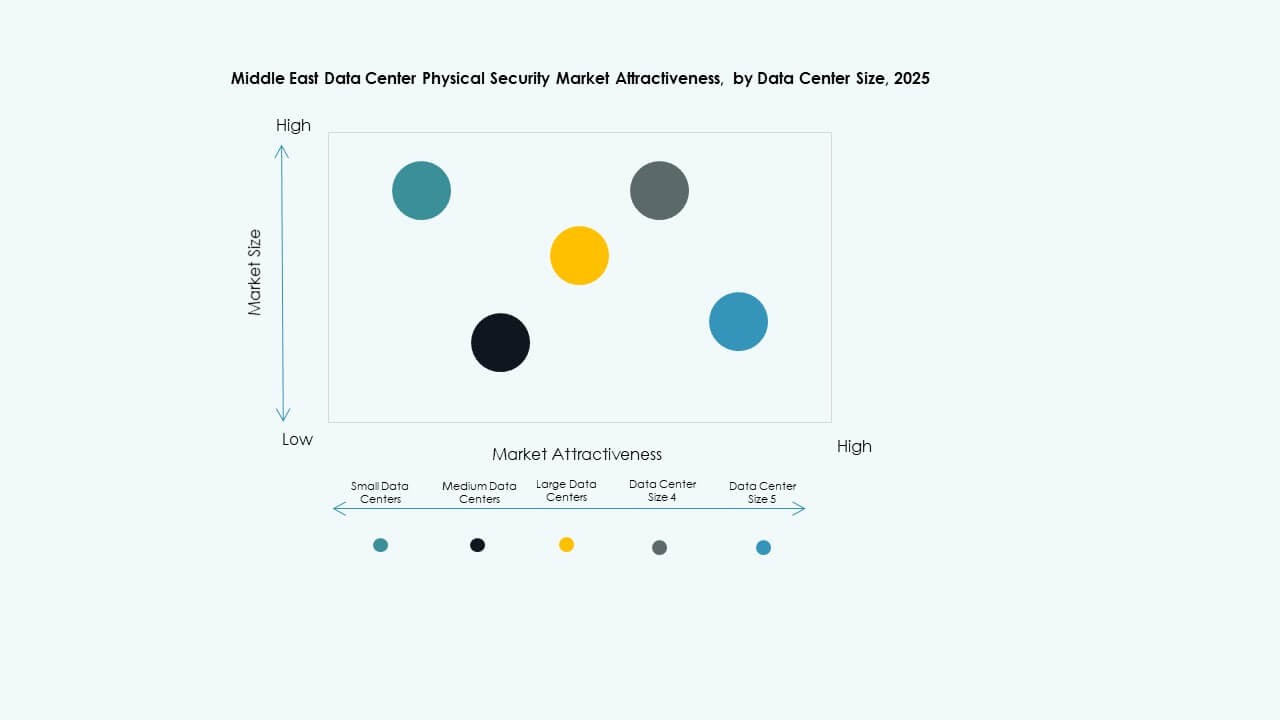

Efter datacenterstorlek

Stora datacenter dominerar på grund av omfattande hyperskala-utvecklingar över Saudiarabien och Förenade Arabemiraten. Dessa anläggningar kräver avancerad övervakning, flernivååtkomstsystem och brandsäkerhetsintegration. Medelstora datacenter expanderar stadigt, drivna av molntjänstleverantörer. Små center betjänar nischade företagsbehov med kostnadseffektiva övervakningssystem. Marknaden för fysisk säkerhet i Mellanösterns datacenter drar nytta av skalande infrastruktur som stöder olika affärsmodeller. Storskaliga operationer säkrar en stor intäktsandel tack vare kontinuerliga investeringar i nästa generations infrastruktur.

Efter Komponent

Lösningar har den dominerande andelen, drivna av efterfrågan på integrerade övervaknings-, biometriska och detektionsplattformar. Tjänster, inklusive integration och underhåll, följer tätt då organisationer söker kontinuerligt stöd. Leverantörer fokuserar på att erbjuda helhetslösningar som kombinerar programvaru- och hårdvarupålitlighet. Den ökande komplexiteten i multisite-operationer uppmuntrar outsourcing av underhållsuppgifter. Marknaden för fysisk säkerhet i Mellanösterns datacenter värderar tjänstekonsistens för hög drifttid och efterlevnad. Tjänstepartnerskap säkerställer smidigare livscykelhantering över regionala installationer.

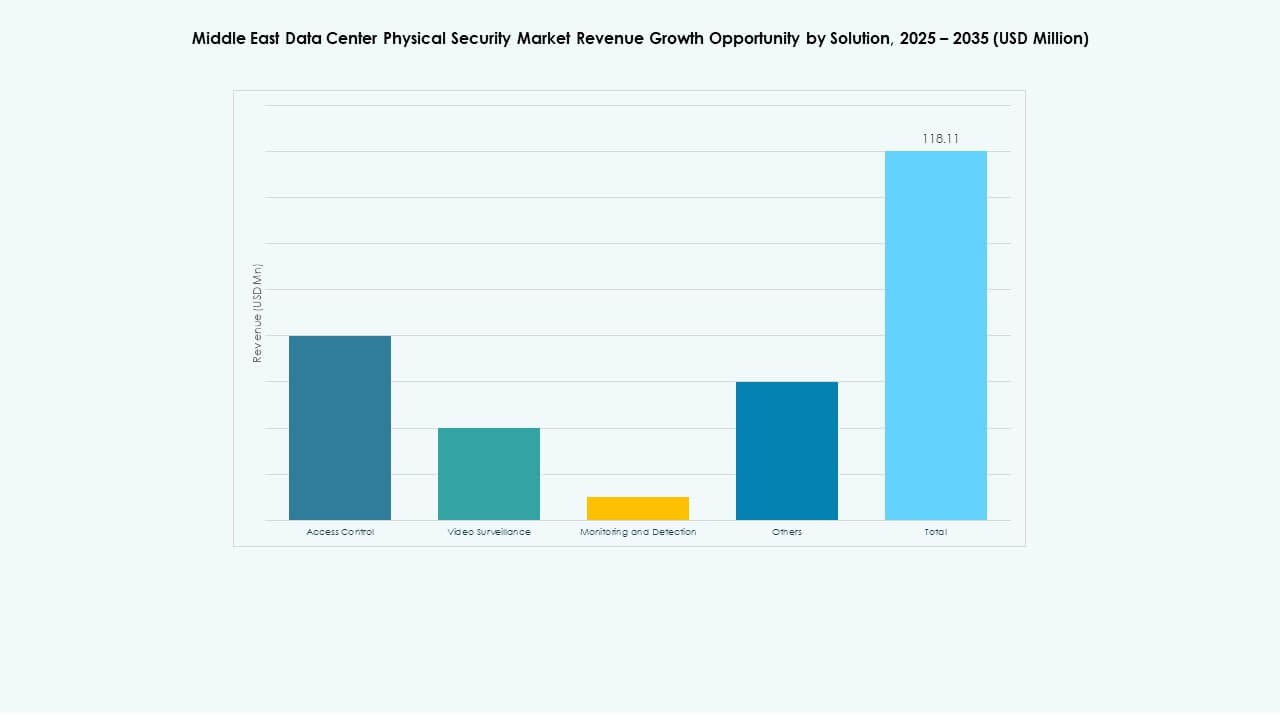

Efter Lösning

Åtkomstkontroll förblir den ledande lösningskategorin med stark efterfrågan från colocation- och statliga anläggningar. Videoövervakningssystem får fäste genom AI-analys och smarta övervakningsverktyg. Övervaknings- och detektionsteknologier förbättrar realtidsincidentrespons. Andra lösningar inkluderar brand- och intrångslarm som används över medelstora center. Marknaden för fysisk säkerhet i Mellanösterns datacenter ser en konsekvent tillväxt i integrerade lösningar som kombinerar dessa komponenter. Investeringar i hybridövervakning driver modernisering av kritiska miljöer.

Efter Tjänster

Systemintegration leder på grund av komplexa krav i storskaliga anläggningar. Konsulttjänster hjälper till att utforma säkra arkitekturer för efterlevnad. Underhåll och support håller stadig betydelse för att säkerställa kontinuerlig övervakningsprestanda. Operatörer förlitar sig på specialiserade leverantörer för programuppdateringar och komponentuppgraderingar. Marknaden för fysisk säkerhet i Mellanösterns datacenter vinner stabilitet genom starka eftermarknadsstödsramverk. Långsiktiga underhållsavtal ger förutsägbara kostnadsstrukturer och minskar stilleståndstid.

Efter Säkerhetslager

Perimeter- och byggnadsåtkomstlager dominerar på grund av deras viktiga roll i att förhindra obehörig åtkomst. Datasal- och racknivåsäkerhetslösningar ökar i betydelse med ökande colocation-densitet. Operatörer implementerar lagerbaserade skyddsramverk för att minimera interna hot. Integrerad multi-zon övervakning säkerställer snabb incidentrespons. Marknaden för fysisk säkerhet i Mellanösterns datacenter blomstrar på detta strukturerade försvarsangreppssätt. Ökande hyperskalaanläggningar förstärker efterfrågan på avancerade racksäkerhetssensorer och smarta lås.

Efter Datacentertyp

Hyperskalaanläggningar står för den största marknadsandelen med robusta infrastrukturinvesteringar. Colocation-center expanderar snabbt för att möta regionala företagsbehov. Företags- och edge-datacenter växer på grund av ökande lokal hostingefterfrågan. Edge-anläggningar i avlägsna zoner förlitar sig på molnhanterad övervakning. Marknaden för fysisk säkerhet i Mellanösterns datacenter balanserar tillväxt över dessa segment. Investeringar i hyperskala- och colocation-typer driver teknologisk innovation och implementeringstakt.

Efter Slutanvändare

IT- och telekomsektorerna leder tack vare den ökande användningen av molntjänster och anslutningstjänster. Statliga och försvarssegment investerar i suveräna datacenter för att skydda nationell infrastruktur. BFSI betonar efterlevnad och system för identitetsverifiering. Hälso- och detaljhandeln påskyndar moderniseringen för att skydda känslig data. Marknaden för fysisk säkerhet i datacenter i Mellanöstern växer med digitalisering över olika branscher. Varje vertikal bidrar till ökande investeringar i högsäkerhets- och hög tillgänglighetsanläggningar.

Regionala Insikter

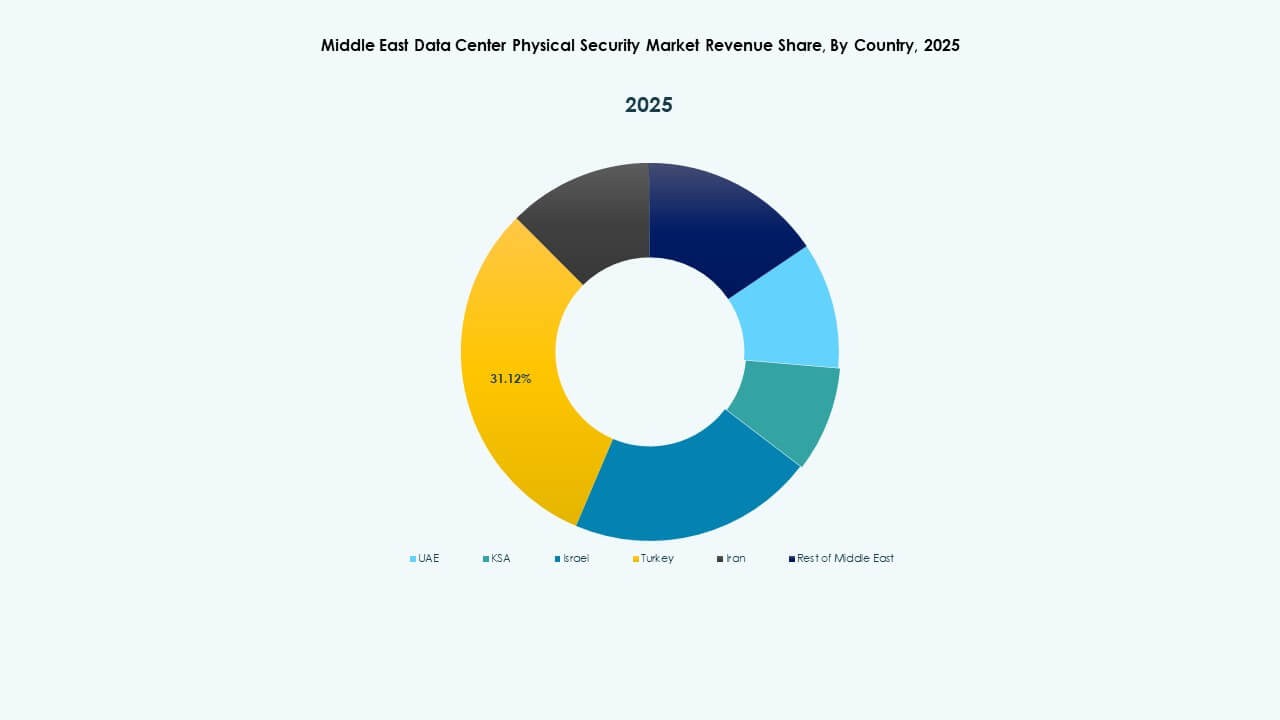

GCC Dominerar med Över 70% Marknadsandel

Gulfstaternas samarbetsråd leder marknaden genom storskaliga hyperscale- och colocation-utvecklingar. Saudiarabien, Förenade Arabemiraten och Qatar har flera Tier III och Tier IV-anläggningar under nationella digitala transformationsprogram. Höga statliga utgifter, smarta stadsinitiativ och regleringsåtgärder stödjer snabb expansion. Marknaden för fysisk säkerhet i datacenter i Mellanöstern drar nytta av kontinuerliga uppgraderingar i åtkomst- och övervakningsramverk. Investerare föredrar dessa nationer på grund av robust infrastruktur, strategiskt läge och starka policyramverk. GCC förblir det primära navet för datacenterkonstruktion och innovation inom fysisk säkerhet.

- Till exempel har ICS Arabias Desert Dragon Datacenter totalt 187 MW över faser: 65 MW i Riyadh förväntas vara klart i mars 2026, 50 MW i Jeddah och 72 MW i Dammam och Neom planeras till 2029

Levantregionen Visar Stabil Modernisering

Länder som Israel, Jordanien och Libanon visar gradvis framsteg inom datacenterinfrastruktur. Israel leder genom FoU inom AI och biometriska system som stärker regional konkurrenskraft. Jordanien investerar i colocationcenter som betjänar företagskunder, medan Libanon ser ett växande intresse för digital hosting. Marknaden för fysisk säkerhet i datacenter i Mellanöstern upplever ökad adoption i denna subregion på grund av IT-modernisering. Begränsade energiresurser och finansiella begränsningar modererar den övergripande tillväxttakten. Dock fortsätter teknologipartnerskap och statligt stöd att driva marknadsinträdesmöjligheter.

Nordafrika och Framväxande Mellanöstern-ekonomier Får Fart

Nordafrikanska nationer inklusive Egypten och Marocko visar växande investeringar i regional anslutning och edge computing. Egypten positionerar sig som en datagateway som länkar Europa, Afrika och Mellanöstern. Marocko främjar privata investeringar i säker colocation-infrastruktur. Marknaden för fysisk säkerhet i datacenter i Mellanöstern expanderar när framväxande ekonomier stärker sina digitala ekosystem. Investeringar i utbildning och regleringsutveckling främjar regional konkurrenskraft. Ökad efterfrågan på molnlagring och säkerhetscertifierade anläggningar driver fortsatt momentum över nya marknader.

- Till exempel fungerar Egypten som en viktig datatransitknutpunkt mellan Europa, Afrika och Mellanöstern, med flera landningsstationer för undervattenskablar som drivs av Telecom Egypt. System som SEA-ME-WE 4 och SEA-ME-WE 5 levererar multi-terabit-per-sekund bandbreddskapacitet, vilket stärker Egyptens roll i regional digital anslutning.

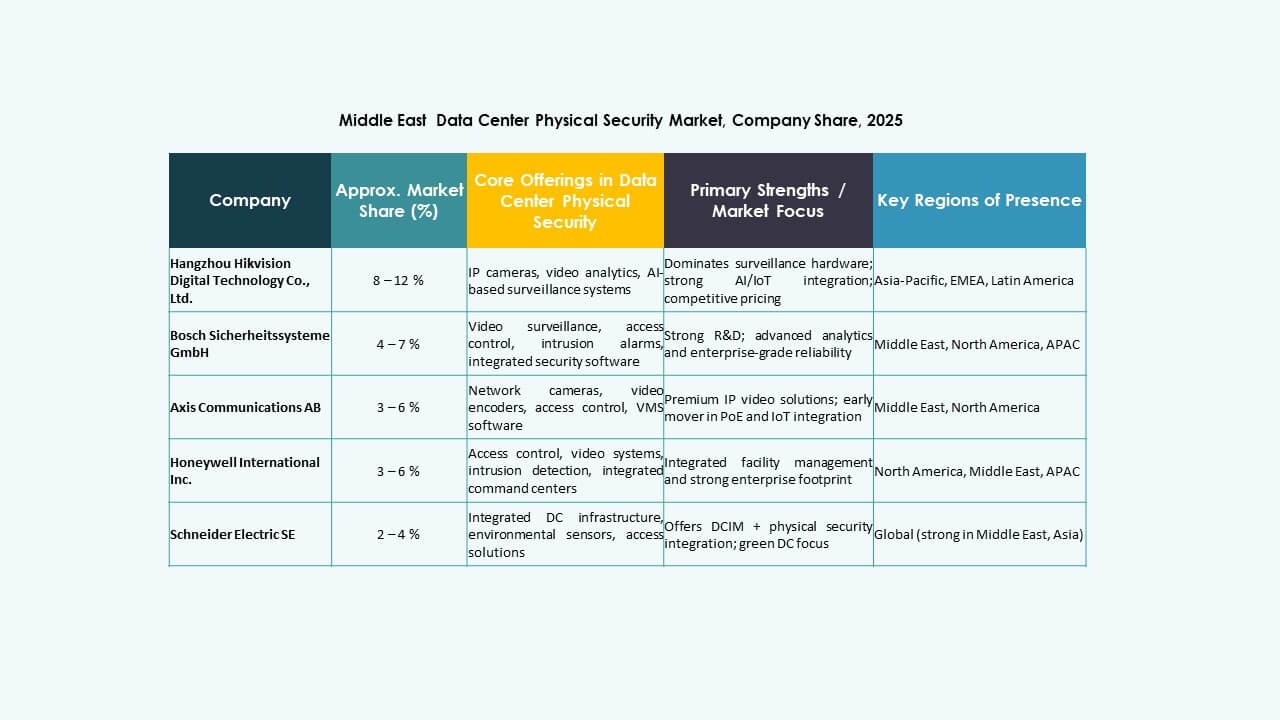

KonkurrensInsikter:

KonkurrensInsikter:

- Axis Communications AB

- Bosch Sicherheitssysteme GmbH

- Honeywell International Inc

- Schneider Electric SE

- Siemens AG

- Johnson Controls International plc

- Cisco Systems, Inc.

- Genetec Inc.

- ABB Ltd

- ASSA ABLOY Group

Den konkurrensutsatta marknaden kretsar kring etablerade säkerhetslösningsleverantörer som expanderar närvaron i Mellanöstern. Ledande leverantörer erbjuder omfattande portföljer—övervakningskameror, biometrisk åtkomst, integrerad övervakning och hanterade tjänster. Företag som Bosch och Honeywell utnyttjar global erfarenhet för att säkerställa tillförlitlighet och efterlevnad. Schneider Electric och Siemens levererar integrerad infrastruktur och energieffektiva säkerhetssystem. Leverantörer som Axis, Genetec, Cisco och ABB konkurrerar genom att erbjuda skalbara video- och nätverksbaserade lösningar anpassade för stora och hyperskaliga datacenter. Marknaden belönar företag som kombinerar robust teknik, lokal efterlevnadskunskap och serviceunderstöd. Stark konkurrens uppmuntrar innovation och driver leverantörer att erbjuda differentierade, högvärdiga säkerhetspaket för att attrahera datacenteroperatörer och investerare.

Senaste Utvecklingar:

- I oktober 2025 förvärvade ASSA ABLOY Kentix GmbH, ett tyskt företag som specialiserar sig på övervaknings- och åtkomstkontrollprodukter designade för datacenter, vilket förbättrar deras kapacitet inom fysisk säkerhet för denna sektor.

- I april 2025 förvärvade CPX TSI Tech för att stärka sina erbjudanden inom fysisk säkerhet, förbättra skyddet av kritisk infrastruktur inklusive datacenter, och utöka sin globala närvaro med integrerade fysiska och cybersäkerhetslösningar relevanta för Mellanösternmarknader.

- I januari 2025 förvärvade ASSA ABLOY också InVue, en leverantör baserad i Charlotte av lösningar för tillgångsskydd och åtkomstkontroll, i linje med deras strategi att expandera globalt inom åtkomstkontroll och tillgångsskydd.

- I juni 2024 slutförde Honeywell International Inc. förvärvet av Carrier Global Corporations Global Access Solutions-verksamhet för 4,95 miljarder dollar, vilket förbättrar deras portfölj för byggnadsautomation med avancerade åtkomstkontrollösningar som LenelS2, Onity och Supra, som stödjer säkerhetsbehov i datacenter inklusive de i Spanien.