Sammanfattning:

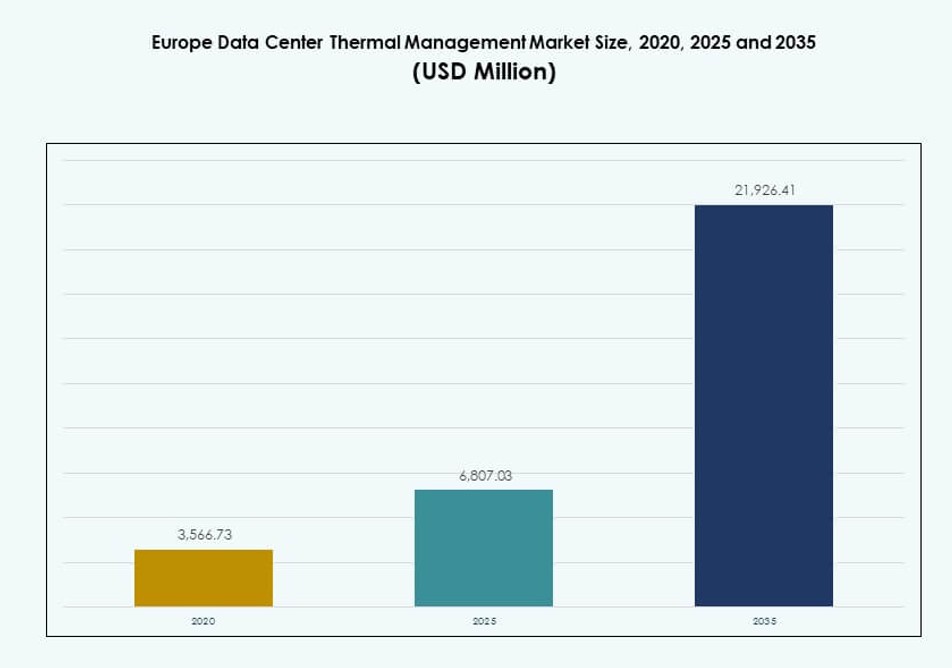

Marknaden för termisk hantering av datacenter i Europa värderades till 3 566,73 miljoner USD år 2020 och förväntas nå 6 807,03 miljoner USD år 2025 samt 21 926,41 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 12,34% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Storlek på marknaden för termisk hantering av datacenter i Europa 2025 |

6 807,03 miljoner USD |

| Marknadens årliga tillväxttakt (CAGR) för termisk hantering av datacenter i Europa |

12,34% |

| Storlek på marknaden för termisk hantering av datacenter i Europa 2035 |

21 926,41 miljoner USD |

Ökande rackeffekttäthet, AI-drivna arbetsbelastningar och växande krav på energieffektivitet driver en stark efterfrågan på avancerade kylsystem. Företag antar vätskebaserade och AI-optimerade termiska lösningar för att säkerställa drifttid, minska driftskostnader och uppfylla hållbarhetsmål. Innovation inom direkt-till-chip-kylning, modulära enheter och prediktiva kontroller spelar en kritisk roll för att stödja arbetsbelastningens skalbarhet. Marknaden är strategiskt viktig för investerare som siktar på långsiktigt värde i digital infrastruktur, eftersom termiska system påverkar den totala ägandekostnaden och efterlevnad av regler över anläggningar.

Västeuropa leder marknaden, med Tyskland, Storbritannien och Nederländerna i spetsen på grund av hyperskala närvaro, robust digital infrastruktur och regulatoriskt tryck. Nordiska länder framträder som nyckelregioner genom att utnyttja naturliga klimatfördelar och förnybar energi för hållbar kylning. Södra och östra Europa ser en växande efterfrågan, drivet av expanderande edge-distributioner, prisvärd mark och förbättrad anslutning. Denna regionala mix återspeglar den utvecklande efterfrågan över centraliserade och distribuerade datamiljöer.

Marknadsdynamik:

Marknadsdrivkrafter

Snabb ökning av rackeffekttäthet och AI-arbetsbelastningar som kräver effektiv termisk kontroll

Marknaden för termisk hantering av datacenter i Europa drivs av ökande rackeffekttäthet i hyperskala och företagsdatacenter. Nya arbetsbelastningar som AI och maskininlärning kräver täta beräkningskluster, vilket genererar betydande värme. Operatörer implementerar avancerade kylsystem för att upprätthålla utrustningens tillförlitlighet. Luftbaserade lösningar kämpar vid högre värmelaster, vilket driver på antagandet av direkt-till-chip och nedsänkningskylning. Effektiv termisk design påverkar nu direkt datacentrets drifttid och prestanda. Infrastrukturteam integrerar termisk planering i tidiga utvecklingsstadier. Kylinvesteringar är nu strategiska affärsbeslut. Den växande rollen av hållbarhetspolicyer förstärker ytterligare energimedvetna kylval. Långsiktigt värde ligger i livscykelkostnadsbesparingar och operativ motståndskraft.

- Till exempel nådde AI-optimerade installationer i Europa genomsnittliga rackdensiteter på 36 kW år 2023, medan allmänna colocation-anläggningar bibehöll genomsnitt mellan 8–12 kW. Högpresterande zoner som stöder HPC och vätskekylda miljöer implementerar nu rack som överstiger 40 kW.

Hållbarhetsmandat och energistandarder påskyndar termiska innovationer

Över hela Europa driver strikta energipolitik och koldioxidminskningsmål efterfrågan på hållbara kylteknologier. Datacenter står inför ökande granskning av energianvändning och miljöpåverkan. Operatörer antar energieffektiva termiska lösningar för att uppfylla EU-omfattande standarder och landspecifika regleringar. PUE- och WUE-riktmärken vägleder investeringar i avancerad kylinfrastruktur. Tekniker som frikyla, vätskeloopar och AI-baserad optimering möjliggör efterlevnad. Integration av förnybar energi stöder lågpåverkande termisk prestanda. ESG-ramverk gör termisk hantering kritisk för att locka gröna investerare. Energiutvärderingar börjar ofta med att bedöma termiska effektivitetsmått. Den europeiska marknaden för termisk hantering av datacenter får strategiskt värde genom att anpassa sig till rena energidagordningar.

- Till exempel har datacenter i England uppnått vattenanvändningseffektivitet (WUE) så låg som 0,36 liter per kWh genom att använda optimerade indirekta och hybrida kylsystem. Dessa WUE-riktmärken stöder investeringsbeslut i hållbar termisk infrastruktur.

Hög användning av vätskekylning i nya bygg- och ombyggnadsprojekt

Övergången till vätskebaserade kylsystem har fått fart i både nya och äldre datacenter. Operatörer uppgraderar traditionella luftsystem med direkt-till-chip eller nedsänkningskylning för att hantera ökande värmelaster. Denna förändring förbättrar kylningseffektiviteten och minskar användningen av golvyta. Ombyggnadsprojekt inkluderar kylmoduler på radnivå och förseglade skåp. Utvecklare prioriterar skalbara, modulära vätskesystem för att framtidssäkra verksamheten. Vätskekylning stöder höga beräkningsdensiteter för AI-, blockchain- och analysanvändningsfall. Datacenter i kallare klimat kombinerar vätskesystem med omgivande luft för att öka effektiviteten. Tillverkare erbjuder integrerade kylprodukter för att underlätta implementeringen. Det stärker konkurrenskraften och avkastningen för ägare och investerare.

Digital transformation och edge computing driver efterfrågan på distribuerad kylning

Marknaden ser tillväxt i distribuerade datacenternätverk som kräver flexibla termiska lösningar. Edge-installationer fungerar ofta i utrymmesbegränsade eller avlägsna områden med begränsad infrastruktur. Dessa installationer behöver lokala, underhållsfria kylstrategier. Kompakta vätskesystem och självständiga moduler möjliggör termisk kontroll utan traditionell HVAC. AI-baserad automation hjälper till att upprätthålla optimal prestanda med minimal intervention. Detaljhandel, telekom och industriella företag antar edge-installationer för tjänster med låg latens. Termiska system är nu en del av den digitala infrastrukturstrategin. Lokaliserad kylning minskar beroendet av central försörjning. Den europeiska marknaden för termisk hantering av datacenter växer i takt med att digital transformation fördjupas över branscher.

Marknadstrender

Ökad integration av AI-drivna kylalgoritmer för att optimera termisk prestanda

Datacenter över hela Europa integrerar AI-programvara för att dynamiskt kontrollera kylbelastningar. Dessa plattformar analyserar sensordata för att justera luftflöde, kylmedelsflödeshastighet och kraftdistribution i realtid. AI-baserad termisk hantering förbättrar drifttid och minskar energiförbrukningen. Operatörer minskar överkylning och identifierar hotspots tidigt. Tillvägagångssättet stödjer prediktivt underhåll och minskar mänsklig inblandning. AI-verktyg skalas över stora och distribuerade datacenterportföljer. Optimering blir kontinuerlig, inte reaktiv. Operatörer kombinerar AI med CFD-modellering för djupa termiska insikter. Den europeiska marknaden för datacenter termisk hantering drar nytta av att integrera AI i termiska strategier.

Ökning av modulära och prefabricerade kylsystem för snabbhet och skalbarhet

Operatörer implementerar modulära kylsystem för att påskynda konstruktion och stödja snabb skalning. Dessa prefabricerade system inkluderar integrerade kylenheter som minskar arbetskraften på plats. Modulär design hjälper till att möta tidsplaner för hyperscale- och colocation-klienter. Vätskekylningsmoduler byggs nu med standarddimensioner för snabb installation. Operatörer kan skala termisk kapacitet utan större omdesign. Kylning-som-modul blir populärt i distribuerade och edge-anläggningar. Tillverkare erbjuder rack-, rad- och rumsbaserade moduler anpassade till olika belastningsprofiler. Den europeiska marknaden för datacenter termisk hantering antar modulära strategier för att förbättra tid-till-marknad och minimera störningar under uppgraderingar.

Ökat fokus på vattenanvändningseffektivitet och system för noll-vätskeutsläpp

Operatörer utvärderar nu termiska system med både PUE- och WUE-mått. Vattensparande åtgärder blir lika kritiska som energianvändning. Kylningstorn och adiabatisk system står inför tryck på grund av vattenbristbekymmer. Operatörer övergår till slutna system eller använder luft-vätskehybrida lösningar för att minska avdunstningsförluster. I urbana eller regleringstunga platser blir kylsystem för noll-vätskeutsläpp standard. Anläggningar övervakar vattenförbrukning genom automatiserad mätning och molnbaserade instrumentpaneler. WUE-referensvärden blir nyckelparametrar i ESG-bedömningar. Den europeiska marknaden för datacenter termisk hantering anpassar sig till cirkulära vattenprinciper för att minska miljöpåverkan.

Korsintegration av DCIM och termiska hanteringsplattformar för operativ synergi

Operatörer slår samman DCIM-verktyg med termiska kontroller för en enhetlig vy av datacenterprestanda. Dessa integrerade plattformar erbjuder realtidsanalys, tillgångskartläggning och kontroll av kylsystem. Operatörer övervakar racknivåtemperaturer och korrelerar med arbetsbelastningsmönster. Automatiska utlösare justerar CRAC/CRAH-enheter, pumpar och inneslutningszoner. Det förbättrar responsen och minskar manuell justering. Systemomfattande termisk transparens stödjer SLA-efterlevnad och energirevisioner. Modulära mjukvarupaket föredras för multileverantörsplatser. Den europeiska marknaden för datacenter termisk hantering antar enhetlig kontroll för att effektivisera datacenterdrift och förbättra termiska resultat.

Marknadsutmaningar

Höga kapitalinvesteringar och komplexitet vid ombyggnad begränsar snabb antagande av avancerade system

Att distribuera nya termiska system innebär betydande kapitalinvesteringar, vilket avskräcker små och medelstora operatörer. Avancerade system som nedsänkningskylning eller bakdörrsvärmeväxlare kräver specialiserad infrastruktur. Att eftermontera befintliga anläggningar medför kompatibilitetsproblem med äldre rack och kraftsystem. Begränsat utrymme hindrar ofta full implementering av nyare kylmoduler. Risk för driftstopp under uppgraderingar fördröjer också beslut om eftermontering. Vissa operatörer skjuter upp investeringar tills utrustningen når slutet av sin livslängd. Osäkerhet kring teknologistandardisering gör långsiktig planering svår. Den europeiska marknaden för termisk hantering av datacenter står inför hinder på grund av uppgraderingskostnader, designkomplexitet och risker för driftstörningar.

Brist på talang och begränsad expertis inom nya kylteknologier fördröjer implementering

Regionen står inför en kompetensbrist i att designa, implementera och underhålla avancerade termiska hanteringssystem. Arbetskraft utbildad i äldre luftsystem har svårt att hantera vätskebaserade installationer. Operatörer behöver ingenjörer som förstår fluiddynamik, automation och energimodellering. Talangbrist ökar projektledtider och konsultkostnader. Risk för felhantering ökar i högdensitetsinstallationer. Leverantörsstöd blir avgörande för systemstabilitet. Utbildningsprogram ligger efter de snabba teknologiska förändringarna inom termisk design. Den europeiska marknaden för termisk hantering av datacenter måste hantera denna kompetensbrist för att stödja tillförlitlig och snabb adoption av nya kylinnovationer.

Marknadsmöjligheter

Växande investeringar i hyperscale och edge-anläggningar skapar behov av skalbar kylning

Europas digitala expansion medför starka investeringar i hyperscale och edge-infrastruktur. Operatörer söker modulära, energieffektiva kylsystem som kan skalas med belastningstillväxt. Dessa system förbättrar distributionshastigheten och stödjer hållbarhetsmål. Kompakta termiska enheter möter edge-behov medan centraliserad vätskekylning stödjer hyperscale. Den europeiska marknaden för termisk hantering av datacenter gynnas av denna dubbla tillväxt, vilket möjliggör skräddarsydda lösningar för olika skalor och användningsområden.

Statliga incitament och hållbarhetsmandat påskyndar adoptionen av grön kylning

Policymakers över hela EU stödjer låga koldioxidutsläpp i datacenter genom incitament och skatteförmåner. Detta driver efterfrågan på miljövänliga kylsystem som använder förnybar energi, värmeåtervinning och vattenåtervinning. System som uppfyller kraven får snabbare tillstånd och godkännanden från myndigheter. Den europeiska marknaden för termisk hantering av datacenter växer när policyanpassning minskar risker och förbättrar investerarnas förtroende för gröna infrastrukturprojekt.

Marknadssegmentering

Efter datacenterstorlek

Stora datacenter har den dominerande andelen på grund av omfattande användning i hyperscale- och colocation-projekt. Dessa anläggningar kräver högkapacitets kylsystem med modulär skalbarhet. Medelstora center växer också, särskilt inom företag och regionala edge-nav. Små center har en nischad närvaro men antar flexibla, lågprofils termiska system. Den europeiska marknaden för termisk hantering av datacenter ser stark volym i stora byggen på grund av koncentrerade arbetsbelastningskrav.

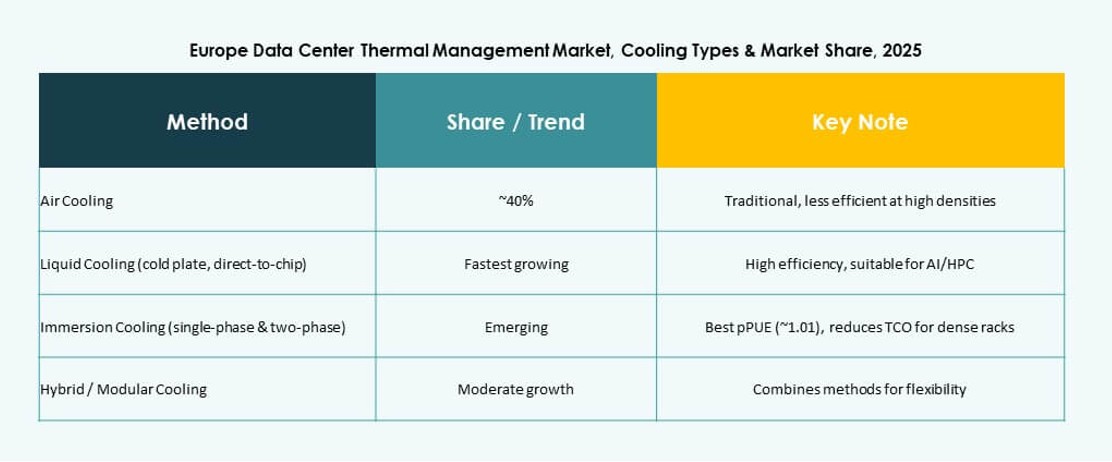

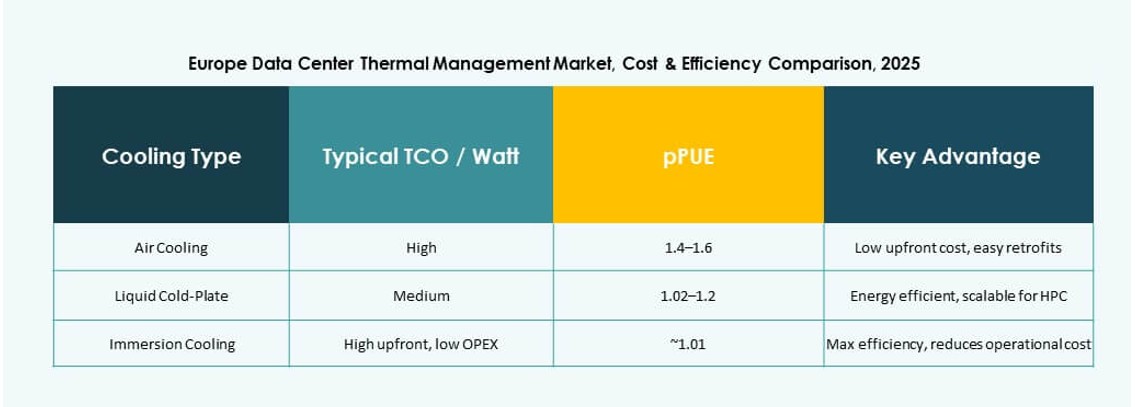

Efter kylteknologi

Luftbaserad kylning är fortfarande mycket använd, särskilt med direkt luft och varm/kall gånginnehållning. Vätskebaserad kylning ökar, ledd av direkt-till-chip och nedsänkningslösningar för AI-tunga miljöer. Hybridinstallationer blandar luft och vätska för stegvis kylning. Framväxande alternativ som termoelektrisk och fasförändring visar innovation men begränsad skala. Den europeiska marknaden för termisk hantering av datacenter ser luft-vätska-kombinationer dominera framtida byggen för balanserad effektivitet.

Efter komponent

Hårdvara leder marknaden med efterfrågan på kylaggregat, luftflödesenheter och värmeväxlare. Programvaruadoption växer på grund av AI-optimering och simuleringsverktyg som förbättrar termisk effektivitet. Tjänster spelar en nyckelroll i installationer, ombyggnader och övervakning. Den europeiska marknaden för termisk hantering av datacenter formas av integrerade erbjudanden som kombinerar alla tre komponenterna för att leverera tillförlitliga kylresultat.

Efter hårdvara

Kylaggregat och värmeväxlare har stark efterfrågan i storskaliga anläggningar. Bakdörrs- och luftflödesenheter passar högdensitetskonfigurationer. Rörsystem utvecklas för att stödja modulär, läcksäker installation. Den europeiska marknaden för termisk hantering av datacenter drar nytta av produktinnovationer i högeffektiva kylaggregat och kompakta kylslingor.

Efter programvara

AI-optimeringsplattformar får fotfäste för energimedveten kylning. DCIM-instrumentpaneler erbjuder centraliserad insyn och kontroll. CFD-simuleringar hjälper med proaktiv termisk planering. BMS-moduler integreras med kraft och kylning för enhetlig anläggningshantering. Den europeiska marknaden för termisk hantering av datacenter växer med programvarudriven kylintelligens.

Efter tjänster

Förebyggande underhåll och ombyggnader ser ökande efterfrågan när anläggningar moderniseras. Övervakning-som-en-tjänst vinner mark i edge-miljöer. Installation och driftsättning förblir väsentliga för nybyggnadsprojekt. Tjänsteleverantörer fokuserar på drifttid och regulatorisk efterlevnad. Den europeiska marknaden för termisk hantering av datacenter förlitar sig på expertjänster för att stödja termisk infrastruktur genom hela tillgångens livscykel.

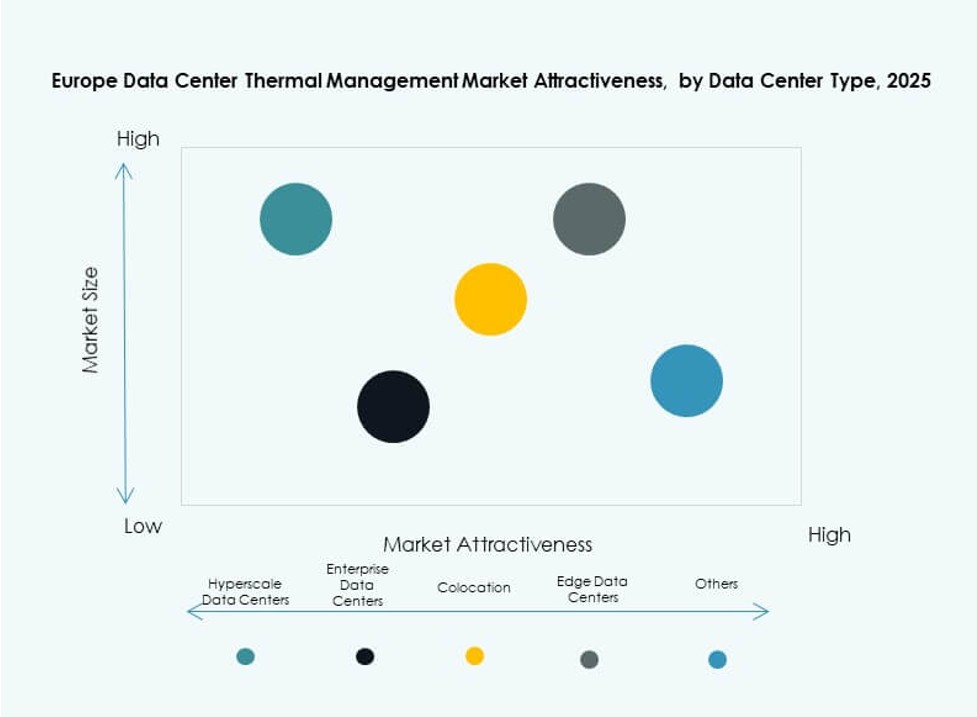

Efter datacentertyp

Hyperscale-anläggningar dominerar på grund av deras stora fotavtryck och höga termiska belastningar. Colocation-/molnplatser visar stark tillväxt med delade kylmodeller. Edge-/mikrocenter behöver kompakta, adaptiva termiska system. Företagsdatacenter antar hybrida tillvägagångssätt. Den europeiska marknaden för termisk hantering av datacenter blomstrar över flera datacentertyper med skräddarsydda kylstrategier.

Efter struktur

Rackbaserad kylning ökar andelen i täta datormiljöer. Radbaserade system balanserar effektivitet och skalbarhet i modulära byggen. Rumbaserade tillvägagångssätt förblir vanliga i äldre eller storskaliga installationer. Den europeiska marknaden för termisk hantering av datacenter anpassar kylstrukturen till arbetsbelastningsprofiler och tillgängligt utrymme.

Regionala Insikter

Västeuropa Dominerar Marknaden med Över 40% Andel

Västeuropa leder Europas marknad för termisk hantering av datacenter tack vare stark datainfrastruktur i Tyskland, Storbritannien, Frankrike och Nederländerna. Dessa länder stöder stora hyperskaliga installationer och molnzoner. Strikta energipolicyer driver på antagandet av hållbar kylning. Operatörer investerar kraftigt i avancerade system för att nå gröna mål. Regionens andel ligger över 40%, drivet av mogna dataekosystem och stark efterfrågan.

- Till exempel använder CyrusOnes Frankfurt FRA5-anläggning N+1 luftkylda kylare med fri kylning och ett slutet kylvattensystem över sin IT-kapacitet på 54 MW.

Nordiska Länder Framträder med 25% Andel Stödda av Klimatfördel och Grön Energi

Nordiska nationer inklusive Sverige, Norge, Finland och Danmark har cirka 25% marknadsandel. Dessa länder använder naturlig kylning och förnybar energi för att minimera driftskostnader och miljöpåverkan. Det kalla klimatet möjliggör fri kylning året runt. Datacentertillväxten i denna region drivs av hyperskaligt intresse för grön hosting. Lokala regeringar stöder digital infrastruktur med låga skatter och tillgång till ren energi.

- Till exempel levererar Daikin energieffektiva kylsystem till Green Mountains DC1-Stavanger-anläggning i Norge, som opererar med upp till 30 MW IT-belastning. Anläggningen utnyttjar avancerad kylning och 100% förnybar vattenkraft för hållbar drift.

Södra och Östra Europa Vinner Mark med 20% Marknadsandel

Södra och östra Europa står tillsammans för ungefär 20% av marknaden, ledda av Spanien, Italien, Polen och Tjeckien. Dessa regioner lockar kollokation och edge-distributioner på grund av lägre fastighetskostnader och ökande anslutning. Regeringar erbjuder incitament för tillväxt av digital infrastruktur. Operatörer riktar in sig på andrastadsstäder för regionala datahubbar. Europas marknad för termisk hantering av datacenter expanderar här när efterfrågan på decentraliserad databehandling ökar.

Konkurrensinsikter:

- Vertiv Group Corp.

- Schneider Electric

- Stulz GmbH

- Airedale International Air Conditioning Ltd.

- Munters Group AB

- Rittal GmbH & Co. KG

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Huawei Technologies Co., Ltd.

- Trane Technologies plc

Den europeiska marknaden för termisk hantering av datacenter har en konkurrensutsatt miljö ledd av globala och regionala kraftspelare. Vertiv, Schneider Electric och Stulz dominerar med skalbara termiska lösningar anpassade för hyperscale, colocation och edge-distributioner. Dessa aktörer fokuserar på innovationer inom vätskekylning och AI-driven termisk optimering. Företag som Airedale, Munters och Rittal erbjuder modulära system anpassade för europeiska klimatzoner och regelverk. Marknadsledarskap beror på systemens energieffektivitet, ombyggnadsmöjligheter och enkel integration med kraftinfrastruktur. Företagen konkurrerar på servicekvalitet, systemets drifttid och mjukvarubaserad kontroll. Det drivs av hållbarhetsmål och investerarnas efterfrågan på lågpåverkande, framtidssäker infrastruktur.

Senaste utvecklingen:

- I november 2025 tecknade Eaton Corporation ett definitivt avtal om att förvärva Boyd Thermal för 9,5 miljarder dollar, vilket utökar dess vätskekylteknologi för datacenter för att möta den ökande AI-drivna kraftbehovet

- I mars 2025 presenterade Delta Electronics, Inc. nästa generations kraft- och vätskekyllösningar, inklusive 1,5 MW vätska-till-vätska kylmedelsdistributionsenheter (CDU), vid NVIDIA GTC 2025 designade för AI- och HPC-datacenter.

- I oktober 2024 förvärvade Wieland Onda S.p.A., en italiensk producent av avancerade värmeväxlare, för att stärka sina kyl- och termiska lösningar för datacenter i Europa.