Sammanfattning:

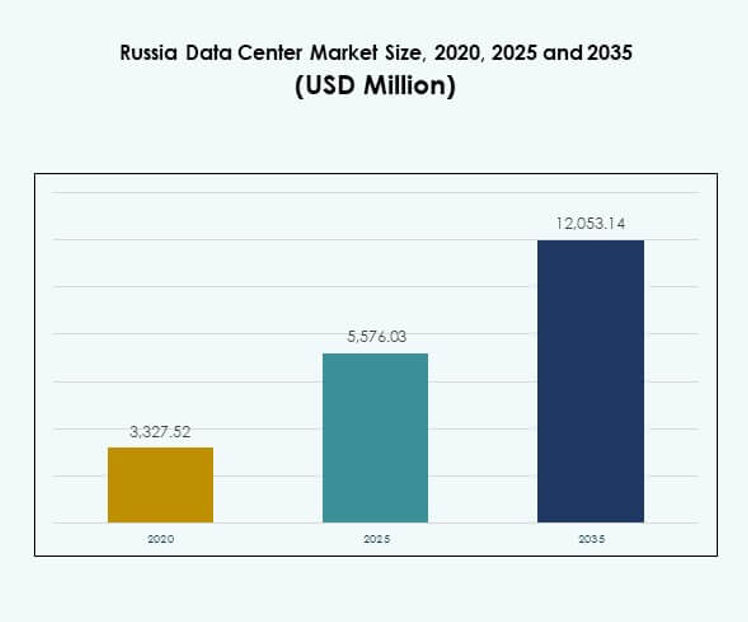

Den ryska datacentermarknaden värderades till 3 327,52 miljoner USD år 2020 och förväntas nå 5 576,03 miljoner USD år 2025 och förväntas uppnå 12 053,14 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 7,97% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Storlek på den ryska datacentermarknaden 2025 |

USD 5 576,03 miljoner |

| Ryska datacentermarknaden, CAGR |

7,97% |

| Storlek på den ryska datacentermarknaden 2035 |

USD 12 053,14 miljoner |

Marknaden drivs av snabb molnanpassning, ökad efterfrågan på kolokationstjänster och integration av AI-baserade teknologier. Innovation inom modulära och energieffektiva datacenterdesigner förbättrar skalbarhet och minskar driftskostnader. Det stöder affärskontinuitet, digital transformation och stärker investerarnas förtroende för infrastrukturens motståndskraft. Den strategiska relevansen ligger i dess förmåga att tillhandahålla tillförlitlig digital infrastruktur för företag, teleoperatörer och statliga myndigheter.

Moskva och Sankt Petersburg dominerar på grund av sina anslutningshubbar, företagskluster och stark internationell närvaro. Sekundära regioner som Jekaterinburg och Novosibirsk växer fram när efterfrågan på lokal infrastruktur ökar. Detta stöds ytterligare av regeringsledda digitaliseringsinitiativ och telekomexpansion, vilket skapar en balanserad tillväxtväg över Västra, Centrala och Östra Ryssland.

Marknadsdrivkrafter

Ökad efterfrågan på digital infrastruktur och avancerad teknikadoption

Den ryska datacentermarknaden expanderar med stark efterfrågan på skalbar infrastruktur för att stödja företagsdigitalisering. Företag inom olika branscher söker anläggningar med avancerad nätverksteknik, molnanpassning och AI-integration. Företag prioriterar låg latens för att möta kundkrav inom finans, telekom och detaljhandel. Det är avgörande för att säkerställa robust anslutning och affärskontinuitet. Marknaden formas också av efterfrågan på avancerade virtualiserings- och orkestreringsteknologier. Ökad konsumtion av digitala tjänster driver investeringar i högpresterande databehandling. Moln-native företag fortsätter att stärka adoptionsstrategier. Detta skapar en långsiktig grund för hållbar tillväxt.

- Till exempel, Selectel meddelade byggandet av sitt nya Yurlovsky-datacenter i Moskva, planerat med en total effektkapacitet på 20MW och plats för cirka 2 000 rack, vilket stärker företagets förmåga att leverera storskaliga kolokations- och molntjänster.

Innovation inom datacenterdesign och energieffektivitet

Marknaden betonar hållbart byggande, modulär design och energieffektivitet. Operatörer implementerar gröna byggstandarder med avancerade kylteknologier och förnybara källor. Det är viktigt att förbättra effektiviteten i energianvändning samtidigt som kostnadsbesparingar säkerställs. AI-baserad övervakning och automatisering hjälper till att optimera anläggningens prestanda. Hyperskaliga anläggningar leder adoptionen av energieffektiva designer för att minska koldioxidutsläpp. Rysslands datacentermarknad gynnas av teknologisk transformation ledd av internationella och inhemska företag. Företag betraktar gröna och modulära installationer som nödvändiga för framtidssäker tillväxt. Hållbarhet säkerställer både investerarförtroende och operativ motståndskraft.

Skifte mot moln-, hybrid- och edge-datormodeller

Företag antar moln-först-strategier för att minska IT-kapitalutgifter och öka skalbarheten. Molnbaserade tjänster, hybridmodeller och edge-implementeringar utgör ryggraden i transformationen. Det stärker databehandlingen nära slutanvändarna och säkerställer låg latens. Rysslands datacentermarknad speglar detta skifte med växande efterfrågan från BFSI, hälso- och sjukvård samt regering. Det är strategiskt betydelsefullt när företag accelererar digitala transformationsagendor. Edge-anläggningar gör det möjligt för telekomoperatörer att stödja 5G-utbyggnad och IoT-adoption. Hybridmodellen balanserar datasuveränitet och operativ effektivitet. Denna transformation säkrar nya intäktsströmmar för operatörer och leverantörer.

- Till exempel lanserade Rostelecoms dotterbolag RTK-TsOD ett nytt datacenter i Nizjnij Novgorod i juni 2025, med fyra maskinrum, 401 rack och en IT-kapacitet på 5 MW. Den andra etappen slutfördes sex månader före schemat, vilket påskyndade implementeringen och stödde den regionala digitala infrastrukturens tillväxt.

Strategisk betydelse för företag och investerarförtroende

Marknaden spelar en avgörande roll i att möjliggöra säker lagring, motståndskraft och snabbare digitala arbetsflöden. Investerare erkänner dess potential när företag kräver skalbar och efterlevande infrastruktur. Det är centralt för kritisk tjänsteleverans inom finans, hälso- och sjukvård samt regering. Rysslands datacentermarknad försäkrar investerare om långsiktig intäktsstabilitet. Den strategiska rollen inkluderar att tillhandahålla oavbrutna tjänster under cyberrisker och geopolitiska utmaningar. Lokala företag antar colocation- och hyperskallösningar för att möta ökande arbetsbelastningar. Investerarförtroende drivs av energieffektivitet och innovationsmått. Detta stärker Rysslands positionering i global digital infrastrukturstillväxt.

Marknadstrender

Växande roll för artificiell intelligens och automatisering i verksamheten

Rysslands datacentermarknad bevittnar integration av AI för att hantera arbetsbelastningar och förutse fel. Operatörer implementerar automatisering för energihantering, säkerhetsövervakning och prediktivt underhåll. Det förbättrar operativ effektivitet och minskar stillestånd för företag. AI-driven orkestrering förbättrar skalbarheten över colocation- och hyperskala-center. Det blir allt viktigare att automatisera repetitiva uppgifter och sänka operativa kostnader. Företag litar på anläggningar som erbjuder automatisering för att leverera serviceflexibilitet. Innovation inom robotik för underhåll har också fått uppmärksamhet. Automatisering säkerställer tillförlitlighet och anpassar infrastrukturen till digitala ekonomier.

Expansion av modulära och edge-datacenter över regioner

Regional tillväxt stöds av modulära anläggningar utformade för skalbarhet och snabb implementering. Edge-datacenter för processeringen närmare användarna, vilket stöder expansionen av 5G och IoT. Det förbättrar hastigheten och minskar latensen för industrier som telekom, detaljhandel och tillverkning. Den ryska datacentermarknaden speglar efterfrågan på modulära lösningar på grund av flexibilitet. Företag investerar i mindre men kraftfulla datahubbar i städer av andra rang. Trenden stärker den nationella digitala infrastrukturen i områden med bristande service. Edge-implementeringar hjälper också telekomleverantörer att effektivt skala regionala nätverk. Modulära lösningar skapar möjligheter för kostnadseffektiv expansion.

Fokus på integration av förnybar energi och hållbar drift

Operatörer prioriterar energiövergången med inköp av förnybar energi och avancerade kylsystem. Den ryska datacentermarknaden avancerar inom energieffektiva teknologier för att minska driftskostnaderna. Det drivs av efterfrågan på miljömässigt hållbara verksamheter över globala företag. Anläggningar inkluderar nu grön energiförsörjning genom sol- och vindintegration. Kylinnovationer med vätskekylning och AI-baserade energikontroller expanderar. Företag kräver tjänsteleverantörer som är i linje med ESG-standarder. Antagandet av förnybara energikontrakt förbättrar investerarattraktionen. Denna trend positionerar marknaden mot en hållbar tillväxtbana.

Utvecklande sammankopplings-ekosystem och digital suveränitet

Den ryska datacentermarknaden formar ett säkert och kontrollerat digitalt ekosystem. Företag söker sammankopplingshubbar som erbjuder molnanslutningar, korskopplingar och operatörsneutral åtkomst. Det säkerställer snabbare kommunikation mellan tjänsteleverantörer och kunder. Marknaden fokuserar också på efterlevnad av regler för digital suveränitet. Det är avgörande för att säkerställa att data förblir inom landets jurisdiktion. Regeringsdrivna initiativ stödjer lokal molnvärd och datalokalisering. Sammankopplings-ekosystem förbättrar samarbetet mellan telekom, BFSI och företagskunder. Detta stärker både efterlevnad och tjänsteprestanda över sektorer.

Marknadsutmaningar

Energibrist och höga driftskostnader påverkar skalbarheten

Den ryska datacentermarknaden står inför utmaningar med att möta växande energibehov samtidigt som driftskostnaderna hanteras. Energikostnaderna förblir höga på grund av beroendet av traditionella källor, vilket påverkar skalbarheten. Det är svårt för operatörer att upprätthålla hållbara PUE-nivåer utan avancerade system. Höga kapitalinvesteringar för förnybar integration bromsar bredare antagande. Kylinfrastrukturen kräver modernisering för att förhindra ineffektivitet. Ökande arbetsbelastningar kräver konsekventa strömbackup-system, vilket medför ytterligare kostnader. Leverantörer är under press att balansera effektivitet med överkomlighet. Detta skapar en barriär för mindre företag att komma in på marknaden.

Regulatorisk osäkerhet och cybersäkerhetsproblem begränsar tillväxten

Operatörer står inför regleringspress kopplad till datalokalisering och efterlevnadsramverk. Det är kritiskt att anpassa verksamheten till de föränderliga kraven från regeringen. Den ryska datacentermarknaden är utsatt för risker med förändrade regleringar och politiska reformer. Cybersäkerhetshot tillför också komplexitet, där företag kräver högre skyddsstandarder. Ökande ransomware och gränsöverskridande attacker kräver avancerade säkerhetsinvesteringar. Små och medelstora företag har svårt att ha råd med dyra cybersäkerhetssystem, vilket påverkar adoptionen. Efterlevnadsgap minskar investerarnas förtroende i vissa regionala projekt. Dessa utmaningar gör stabilitet och tydlighet i politiken avgörande för hållbar expansion.

Marknadsmöjligheter

Expansion genom moln-, AI- och edge-drivna infrastrukturlösningar

Den ryska datacentermarknaden har stor potential för tillväxt genom AI-integration, molnanvändning och edge-expansion. Företag inom BFSI, hälso- och sjukvård samt telekom söker infrastruktur som kan hantera stora datamängder med låg latens. Det är en möjlighet för operatörer att leverera hybrida och skalbara tjänster. Lokala företag investerar i AI-aktiverade övervakningsverktyg, vilket skapar effektivitetsvinster. Efterfrågan på edge-infrastruktur stödjer 5G-drivna innovationer. Integrationen av automation förbättrar ytterligare kundvärdet. Detta positionerar leverantörer att fånga nya företagssegment och upprätthålla tillväxt.

Ökande investeringar i gröna datacenter och förnybar integration

Den ryska datacentermarknaden erbjuder möjligheter för grön innovation och hållbar design. Företag kräver anläggningar som drivs av förnybar energi för att anpassa sig till ESG-mandat. Det är en chans för operatörer att särskilja tjänster genom miljövänliga modeller. Modulära gröna anläggningar lockar investerarnas intresse på grund av långsiktig effektivitet. Operatörer antar vätskekylning och AI-baserad övervakning för att minska energianvändningen. Globala partnerskap förbättrar möjligheterna till förnybar sourcing i viktiga nav. Dessa möjligheter gör det möjligt för Ryssland att stärka konkurrenskraften inom global digital infrastruktur.

Marknadssegmentering

Efter komponent

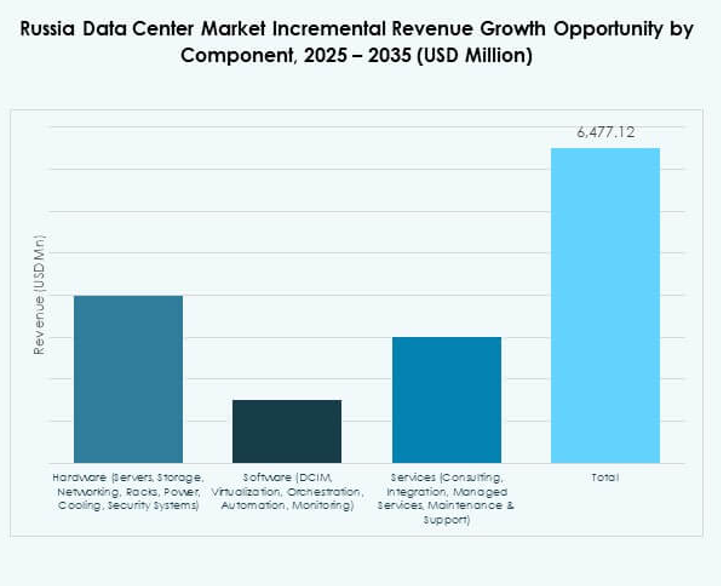

Hårdvara dominerar den ryska datacentermarknaden och innehar den största andelen på grund av efterfrågan på servrar, lagring och avancerad nätverksutrustning. Företag kräver robust infrastruktur för arbetsbelastningshantering, katastrofåterställning och affärskontinuitet. Det drivs också av tillväxt inom rack, kraftsystem och säkerhetssystem. Mjukvarulösningar som DCIM och virtualisering ökar men förblir sekundära. Tjänster som konsultation och hanterat stöd vinner mark, särskilt i hybrida modeller. Hårdvara säkerställer hög prestanda och utgör ryggraden i datacenteranläggningar.

Efter datacentertyp

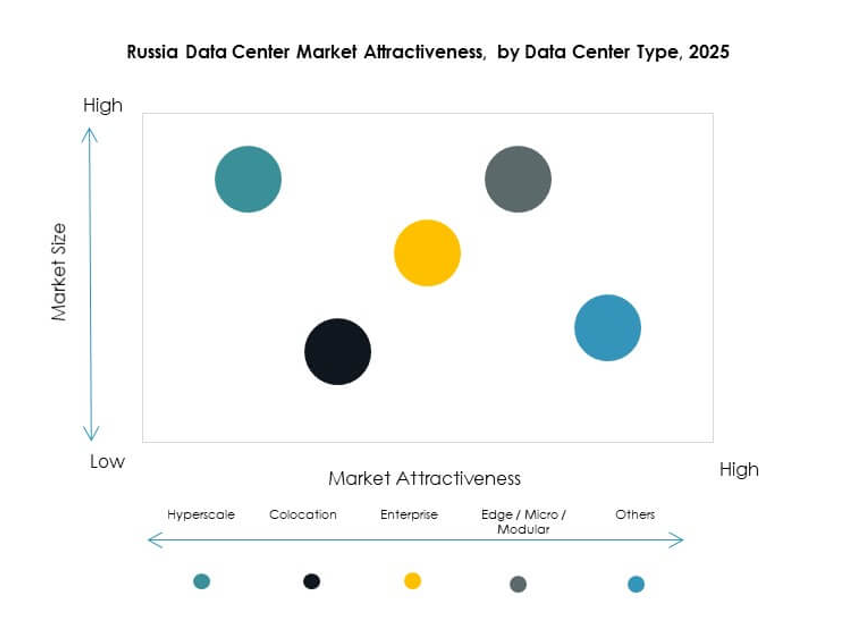

Colocation-datacenter leder den ryska datacentermarknaden och fångar den största marknadsandelen. Företag föredrar colocation för att minska kapitalinvesteringar och få tillgång till skalbar infrastruktur. Det är ett strategiskt val för små och medelstora företag och stora företag som hanterar varierande arbetsbelastningar. Hyperskaliga center expanderar på grund av molnanvändning, medan modulära och edge-center växer snabbt i underbetjänade regioner. Företagsanläggningar förblir relevanta men bidrar med mindre andelar. Framväxten av mega-datacenter belyser framtida kapacitetsbehov. Moln/IDC-anläggningar stärker anslutningen, särskilt för BFSI och telekom.

Efter distributionsmodell

Molnbaserad distribution har en dominerande position på den ryska datacentermarknaden, drivet av skalbarhet och kostnadseffektivitet. Företag förlitar sig på molninfrastruktur för katastrofåterställning och smidighet. Det är kritiskt för digitala företag som fokuserar på SaaS och hybridanvändning. Lokal distribution fortsätter inom reglerade sektorer som regering och försvar. Hybriddistribution ökar när företag balanserar efterlevnad med skalbarhet. Marknaden speglar en stark rörelse mot multi-molnstrategier. Detta segment lyfter fram anpassningsförmåga som en tillväxtdrivare för företag.

Efter företagets storlek

Stora företag dominerar den ryska datacentermarknaden på grund av deras skala och resurskapacitet. Dessa företag kräver avancerade colocation- och hyperskalefaciliteter för stora arbetsbelastningar. Det är kritiskt för sektorer som BFSI, regering och telekom. Små och medelstora företag antar hybridmodeller men står inför budgetbegränsningar. Deras tillväxt stöds av prisvärda colocation-tjänster. Skiftet mot digital transformation över alla storlekar driver en konstant efterfrågan. Små och medelstora företag kommer gradvis att utöka användningen när molnbaserade tjänster blir mer kostnadseffektiva. Segmentbalansen speglar ett växande antagandelandskap.

Efter applikation / användningsfall

IT och telekom leder den ryska datacentermarknaden på grund av ökande efterfrågan på anslutning och databehandling. BFSI följer tätt, drivet av säkra transaktioner och digital bankverksamhet. Det är avgörande för att stödja fintech-innovation. Efterfrågan inom sjukvården växer med telemedicin och elektroniska journaler. Regering och försvar investerar i säkra, efterlevnadskompatibla system. Detaljhandel och e-handel utökar sin digitala närvaro genom datadrivna strategier. Media och underhållning utnyttjar centra för streamingtjänster. Tillverknings- och energisektorerna växer fram, stödda av Industry 4.0-antagande.

Efter slutanvändarindustri

Molntjänstleverantörer dominerar den ryska datacentermarknaden på grund av ökande molnanvändning och SaaS-distribution. Företag bidrar också betydligt med investeringar i colocation- och hybridmodeller. Det är viktigt för att säkerställa arbetsbelastningsflexibilitet. Colocation-leverantörer stödjer små och medelstora företag med prisvärd och skalbar infrastruktur. Regeringsorgan investerar i efterlevnadskompatibla, lokaliserade anläggningar för att säkerställa datasuveränitet. Andra industrier som verktyg och utbildning ökar gradvis sitt beroende av datainfrastruktur. Dominansen av molnleverantörer belyser skiftet mot digitala ekosystem i första hand.

Regionala insikter

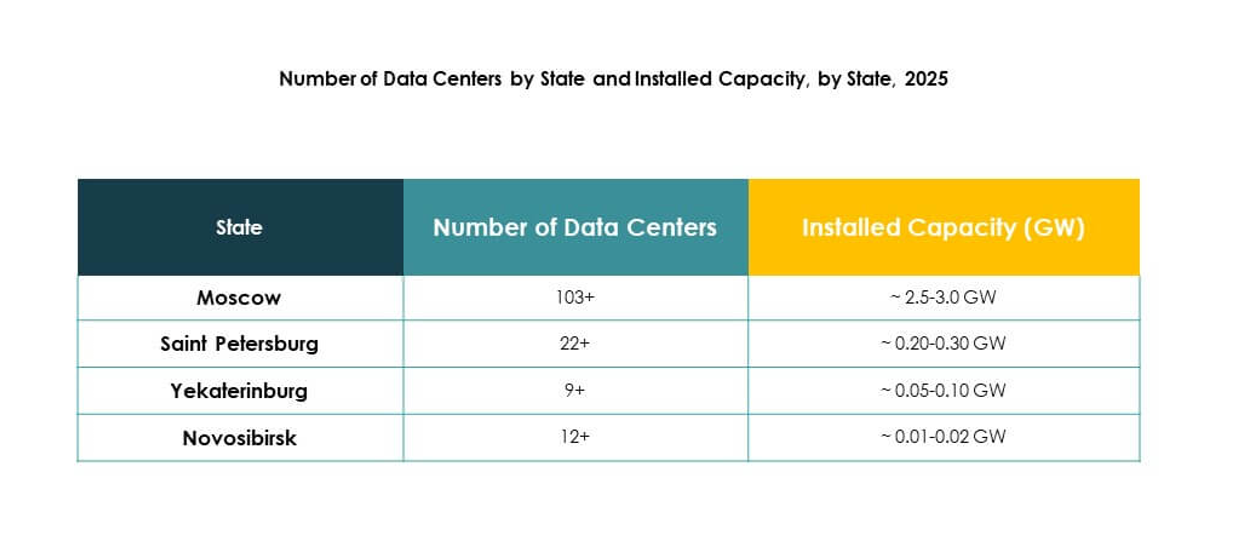

Västra Ryssland: Moskva och Sankt Petersburg leder med 58% andel

Västra Ryssland leder den ryska datacentermarknaden med 58% andel, stödd av Moskva och Sankt Petersburg. Företag inom finans, telekom och regering föredrar dessa nav på grund av stark anslutning och internationella gateways. Det är kärnan i hyperskala och colocation-utvecklingar. Närvaron av multinationella leverantörer stärker infrastrukturkvaliteten. Lokala företag drar nytta av välutvecklade nätverk och skalbarhet. Denna subregion förblir ryggraden i marknadens expansion och investerarintresse.

- Till exempel, IXcellerate slutförde alla fem faser av sitt MOS5-datacenter i Moskva 2024, med en total kapacitet på 4 722 rack och 64 MW kraft, uppfyller Tier III-standarder och betjänar stora kunder inom finans och detaljhandel.

Centrala och Volga-regionen: Framväxande nav med 27% andel

Central- och Volga-regionen har en andel på 27% av den ryska datacentermarknaden, med städer som Jekaterinburg som vinner mark. Regionala företag driver efterfrågan på moln-, colocation- och hybridlösningar. Detta stöds av regeringsledda initiativ för digital transformation. Telekomoperatörer utökar anslutningsinfrastrukturen för att möta ökande arbetsbelastningar. Lokala företag antar modulära center för att minska kostnadsbarriärer. Denna subregion är en växande tillväxtmotor för inhemsk datainfrastruktur.

- Till exempel lanserade Megafon ett nytt datacenter i Jekaterinburg i juli 2025, med en grundkapacitet på 1 MW som kan uppgraderas till 1,5 MW med högbelastningsrack, och stödjer 110 rack i en energieffektiv anläggning på 800 kvm.

Östra Ryssland: Tillväxtpotential med 15% andel

Östra Ryssland står för 15% av den ryska datacentermarknaden, med fokus på Novosibirsk och Vladivostok. Geografisk positionering stöder gränsöverskridande dataflöden mellan Asien och Ryssland. Det utvecklas till en regional hub för molntjänster och logistikföretag. Framväxande efterfrågan kommer från tillverknings-, energi- och detaljhandelssektorerna. Mindre colocation- och modulära lösningar ökar tillgängligheten i dessa städer. Denna subregion erbjuder långsiktiga tillväxtmöjligheter för investerare och operatörer.

Konkurrensinsikter:

Konkurrensinsikter:

- Rostelecom / RTK

- Selectel

- DataPro

- IXcellerate

- Equinix, Inc.

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc.

- Google LLC (Alphabet Inc.)

Den ryska datacentermarknaden är mycket konkurrenskraftig med inhemska och globala aktörer som bygger avancerad infrastruktur. Rostelecom, Selectel och DataPro stärker lokal dominans genom colocation, moln och hanterade tjänster. IXcellerate expanderar operatörsneutrala nav som lockar multinationella företag. Equinix och Digital Realty förbättrar global anslutning genom sammankopplingssystem och hyperskaliga anläggningar. NTT, Microsoft, AWS och Google utökar molnregioner som stöder hybrid- och edge-lösningar. Det speglar en marknad formad av partnerskap, adoption av förnybar energi och modulära designstrategier. Konkurrensen betonar effektivitet, regelefterlevnad och skalbarhet. Operatörer prioriterar gröna lösningar och högdensitetskapacitet för att fånga företags efterfrågan. Detta konkurrenslandskap fortsätter att utvecklas med ökande investeringar och strategiska allianser.

Senaste utvecklingen:

- I juli 2025 lanserade Megafon, en av Rysslands ledande teleoperatörer, nya datacenter i Jekaterinburg och Tver. Varje nyöppnad anläggning levererar en kapacitet på 1MW, vilket stöder den ökande efterfrågan på moln- och kolokationstjänster i regionen. Detta drag understryker Megafons engagemang för digital transformation och dess strategi att tillgodose det ökande behovet av pålitlig IT-infrastruktur över hela Ryssland.

- I juni 2025 lanserade Rostelecoms dotterbolag RTK-TsOD ett nytt datacenter i Nizjnij Novgorod-regionen, med fyra maskinrum, 401 rack och en IT-kapacitet på 5MW; detta markerar deras 25:e anläggning och påskyndar utvecklingen av regional digital infrastruktur genom att slutföra den andra etappen sex månader före schemat.

- I april 2025 påbörjade Yandex, landets främsta teknikföretag, utvecklingen av ett stort nytt datacenter i Mozhaisk. Projektet, som rapporterats av flera lokala medier, innebär en stor investering på 16 miljarder rubel (cirka 193 miljoner dollar). Denna anläggning är en del av Yandex bredare strategi för att stödja den snabba expansionen av sina moln- och digitala tjänsteerbjudanden, vilket återspeglar den starka tillväxtbanan som observerats på den ryska datacentermarknaden under hela 2025.