Sammanfattning:

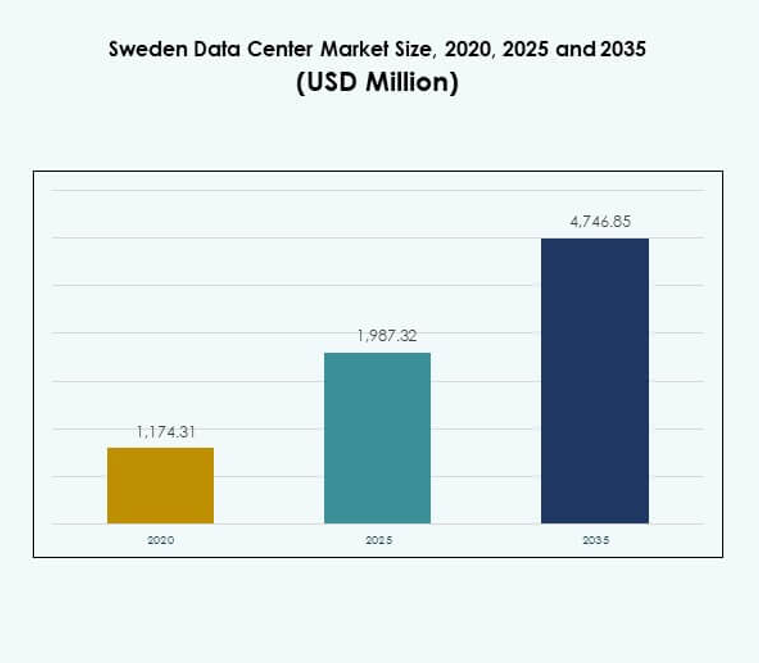

Marknadsstorleken för datacenter i Sverige värderades till 1 174,31 miljoner USD år 2020 och förväntas nå 1 987,32 miljoner USD år 2025 och 4 746,85 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 9,06% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för datacenter i Sverige 2025 |

USD 1 987,32 miljoner |

| Marknadstillväxt för datacenter i Sverige, CAGR |

9,06% |

| Marknadsstorlek för datacenter i Sverige 2035 |

USD 4 746,85 miljoner |

Tillväxten på marknaden för datacenter i Sverige drivs av stark adoption av molntjänster, AI-drivna applikationer och digitala transformationsinitiativ. Företag prioriterar avancerad infrastruktur som säkerställer säkerhet, skalbarhet och operativ kontinuitet. Operatörer fokuserar på energieffektivitet och hållbara metoder, vilket gör Sverige attraktivt för internationella investeringar. Det stödjer strategiska mål för företag som strävar efter att balansera innovation med efterlevnad och motståndskraft. Investerare ser möjligheter i hyperskala, hybrid och modulära anläggningar som stärker regional konkurrenskraft.

Regionalt drar Sverige nytta av sin position i norra Europa, med robust anslutning över Norden och Centraleuropa. Norra Sverige leder med integration av förnybar energi och hyperskalaexpansion, stödd av gynnsamma klimatförhållanden för effektivitet. Centrala Sverige framträder som en nav för företags- och colocation-tjänster, medan södra regioner växer genom edge- och modulära distributioner. Denna balans mellan ledarskap och framväxande nav stärker det nationella digitala infrastrukturekosystemet.

Marknadsdrivkrafter

Ökad adoption av avancerade teknologier bland företag och myndigheter

Marknaden för datacenter i Sverige gynnas av stark adoption av avancerade teknologier som omformar affärsverksamheter. Företag och myndigheter söker infrastruktur som stödjer artificiell intelligens, maskininlärning och stordatahantering. Det drivs av organisationer som flyttar arbetsbelastningar till mycket säkra anläggningar med skalbar datorkraft. Energieffektiva system och avancerade kylösningar ökar konkurrenskraften för anläggningsoperatörer. Investerare ser dessa teknologiska kapaciteter som avgörande för långsiktig affärsmotståndskraft. Marknaden främjar innovation genom att integrera digitala plattformar i kärnprocesser. Denna adoption ger stabilitet för industrier som genomgår snabb transformation.

- Till exempel, i juni 2024, meddelade Microsoft en investering på 33,7 miljarder SEK (3,2 miljarder USD) för att expandera sin AI- och molninfrastruktur i Sverige, inklusive distributionen av mer än 20 000 GPU:er över sina datacenter i Sandviken, Gävle och Staffanstorp, vilket markerar deras största investering någonsin i landet.

Ökande betydelse av molntjänster och expansion av hybridinfrastruktur

Företag prioriterar molnmigrationsstrategier för att effektivisera datahantering, skalbarhet och operativ kontinuitet. Den svenska datacentermarknaden stödjer hybrida modeller som kombinerar offentlig och privat moln för flexibilitet. Företag investerar i hybrida strategier för att balansera kostnadseffektivitet och datasuveränitet. Molnbaserade tjänster påskyndar samarbete och förbättrar smidighet över olika branscher. Det möjliggör för multinationella företag att expandera verksamheten samtidigt som de uppfyller efterlevnadsstandarder. Efterfrågan på skalbara molnplattformar skapar möjligheter för hyperskala och colocation-anläggningar. Företag förlitar sig på dessa infrastrukturmodeller för att få en konkurrensfördel. Denna förändring säkerställer stabila intäktsströmmar för investerare.

- Till exempel tecknade Equinix ett 15 MW elinköpsavtal med Neoen i december 2023 för att lägga till ny vindkapacitet till det svenska elnätet, vilket förstärker deras åtagande till 100% förnybar energi för lokala datacenter.

Integration av förnybar energi för att stärka hållbarhetsåtaganden

Hållbarhet förblir central för globala investerare som bedömer infrastrukturmarknader. Den svenska datacentermarknaden drar nytta av riklig förnybar energi, särskilt vattenkraft och vind. Datacenter antar grön energi för att minska koldioxidutsläpp och förbättra kostnadseffektivitet. Energianvändningsprogram, såsom återvinning av spillvärme, speglar innovation i linje med nationella klimatpolicys. Det positionerar Sverige som en ledare inom miljömedvetna infrastrukturinvesteringar. Internationella företag föredrar att etablera verksamhet i regioner som prioriterar låga koldioxidlösningar. Investerare erkänner hållbarhet som en drivkraft för långsiktiga kostnadsbesparingar. Förnybar integration sätter riktmärken för digital infrastrukturutveckling över Europa.

Strategisk roll för datacenter i affärskontinuitet och ekonomisk tillväxt

Moderna företag är beroende av oavbrutna digitala tjänster för tillväxt och säkerhet. Den svenska datacentermarknaden fungerar som en ryggrad för BFSI, hälso- och sjukvård, telekom och detaljhandel. Anläggningar med hög kapacitet minskar risken för driftstopp och skyddar känslig information. Regionala nav förbättrar konnektivitet och främjar internationella handelsflöden. Det ger motståndskraft för företag som navigerar ekonomisk volatilitet och cybersäkerhetshot. Investerare erkänner marknadens strategiska betydelse för regionala och gränsöverskridande operationer. Digital infrastruktur spelar en direkt roll i nationell konkurrenskraft. Denna drivkraft säkerställer konsekvent tillväxt över branscher beroende av digitala ekosystem.

Marknadstrender

Ökad efterfrågan på edge-datacenter som stödjer framväxande applikationer och IoT-tillväxt

Ökningen av edge-datacenter återspeglar efterfrågan på realtidsdatabehandling nära slutanvändare. Den svenska datacentermarknaden stödjer IoT-drivna applikationer inom hälso- och sjukvård, logistik och smarta städer. Edge-anläggningar möjliggör snabbare beslutsfattande och minskar latens för kritiska operationer. Det ger kapacitet för uppkopplade enheter som expanderar över branscher. Telekomleverantörer samarbetar med teknikföretag för att bygga mindre, modulära center närmare kunder. Smarta nät, autonoma system och avancerade övervakningsverktyg förlitar sig på edge-infrastruktur. Denna trend stärker Sveriges digitala ekonomi genom att möjliggöra effektiv lokaliserad bearbetning. Tillväxten accelererar genom partnerskap över telekom- och teknikekosystem.

Ökad användning av modulära och prefabricerade datacenterlösningar

Modulära anläggningar minskar byggtiden och förbättrar skalbarheten för föränderliga affärsbehov. Den svenska datacentermarknaden integrerar prefabricerade lösningar för att effektivt möta den ökande efterfrågan. Det säkerställer snabb implementering för företag som behöver flexibel kapacitet. Modulsystem gör det möjligt för operatörer att justera kraft och kylning med precision. Industrier som finans och e-handel antar dessa anläggningar för att hantera oförutsägbara arbetsbelastningar. Standardiserade komponenter minskar initiala kostnader och förbättrar energieffektiviteten. Trenden överensstämmer med investerares intresse för skalbar, kostnadseffektiv infrastruktur. Modulär adoption framhäver Sveriges roll som ett nav för innovativa byggmetoder inom sektorn.

Ökat Fokus på Cybersäkerhet och Datasuveränitet Inom Nyckelindustrier

Dataskydd förblir en prioritet inom finans, hälso- och sjukvård samt regering. Den svenska datacentermarknaden svarar med avancerade säkerhetsramverk och lokaliserade lagringspolicyer. Det stödjer efterlevnad av europeiska dataskyddsregler. Företag föredrar centra som säkerställer suverän kontroll över känslig information. Förbättringar inom cybersäkerhet inkluderar AI-driven övervakning och flerskiktskryptering. Operatörer investerar i infrastruktur som säkerställer motståndskraft mot ökande cyberattacker. Företag värdesätter säkerhetsgarantier som en del av investeringsbeslut. Denna trend stärker investerares förtroende för Sveriges infrastrukturpålitlighet. Det driver på en stadig tillväxt inom sektorer som hanterar digitala tillgångar av högt värde.

Växande Integration av Artificiell Intelligens i Datacenterverksamhet

Artificiell intelligens omvandlar effektivitet, prediktivt underhåll och resursoptimering inom datacenter. Den svenska datacentermarknaden integrerar AI för att övervaka kylning, energianvändning och hårdvaruprestanda. AI-algoritmer minskar energislöseri genom att förutse arbetsbelastningar och automatiskt justera system. Det hjälper operatörer att minska kostnader samtidigt som hållbarhetsmål uppnås. Automatisering minimerar risken för driftstopp och säkerställer snabbare återhämtning från systemstörningar. Företag föredrar anläggningar som använder AI-drivna lösningar för tillförlitlighet. Investerare ser AI-integration som bevis på långsiktig operativ excellens. Denna trend förstärker Sveriges konkurrenskraftiga position inom avancerad infrastrukturutveckling i Europa.

Marknadsutmaningar

Hög Energianvändning och Ökat Tryck att Bibehålla Hållbarhetsåtaganden

Energianvändning förblir en av de största utmaningarna för operatörer. Den svenska datacentermarknaden granskas för ökande elbehov trots tillgången på förnybar energi. Anläggningar förbrukar betydande kraft för kylning, databehandling och driftskontinuitet. Det skapar spänning mellan tillväxt och hållbarhetsmål. Strängare miljöstandarder ökar komplexiteten i operativ planering. Operatörer måste balansera effektivitet med ökande regulatorisk efterlevnad. Energiintensiva verksamheter utmanar lönsamheten när elpriserna fluktuerar. Denna begränsning påverkar strategiska expansionsbeslut över hela landet.

Infrastrukturkomplexitet och Kompetensbrist som Påverkar Långsiktig Tillväxtpotential

Komplexiteten i att hantera avancerad digital infrastruktur skapar operativa risker. Den svenska datacentermarknaden kräver högt kvalificerade yrkesverksamma inom cybersäkerhet, automation och systemhantering. Den kämpar med brist på talang som försenar införandet av avancerade lösningar. Snabb teknologisk utveckling ökar inlärningskurvan för befintlig personal. Operatörer måste investera i utbildningsprogram och partnerskap för att överbrygga klyftor. Integration av AI och modulära system lägger till ytterligare ett lager av komplexitet. Investerare beaktar arbetskraftsbegränsningar när de bedömer tillväxtpotential. Denna utmaning understryker behovet av omfattande arbetskraftsstrategier.

Marknadsmöjligheter

Expansion av hyperskala och molninfrastruktur för att stödja globala företag

Den svenska datacentermarknaden erbjuder möjligheter för hyperskalafaciliteter som betjänar multinationella företag. Företag kräver skalbara plattformar för att stödja molnbaserade tjänster och globala operationer. Den drar nytta av Sveriges förnybara energiförsörjning och politiska stabilitet. Hyperskalacenter skapar stark avkastning genom långsiktiga kontrakt med globala molnleverantörer. Colocation-leverantörer utökar också kapaciteten för att möta internationell efterfrågan. Investerare ser högvärdiga möjligheter i dessa infrastrukturexpansioner. Strategiska partnerskap förbättrar Sveriges position som en nordisk hubb. Tillväxtmöjligheter härrör från ökat beroende av molndrivna ekosystem.

Växande investeringar i edge- och modulär infrastruktur över nyckelsektorer

Efterfrågan på edge- och modulära faciliteter skapar en stark möjlighet för diversifiering. Den svenska datacentermarknaden anpassar sig till hälso- och sjukvård, detaljhandel och smarta stadsprojekt. Den utnyttjar modulär skalbarhet för att snabbt leverera kostnadseffektiv infrastruktur. Telekomleverantörer utökar edge-distributioner för att stärka 5G-täckningen. Det främjar innovation genom att möjliggöra lokala applikationer med låg latens. Dessa faciliteter förbättrar effektiviteten för små och medelstora företag och offentliga myndigheter. Investerare drar nytta av minskade byggnadsrisker och snabbare distributionscykler. Möjligheten stärker Sveriges roll i att forma digital transformation över branscher.

Marknadssegmentering

Efter komponent

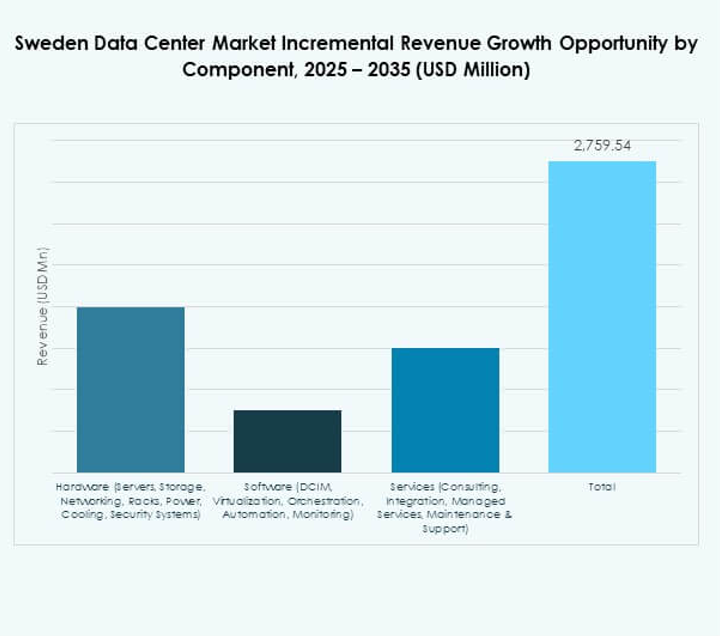

Hårdvara dominerar den svenska datacentermarknaden med betydande andel driven av servrar, rack och kylsystem. Företag prioriterar robust datorkapacitet för att stödja molnanvändning och AI-arbetsbelastningar. Nätverks- och säkerhetssystem expanderar när cyberrisker ökar. Lagringsbehovet växer med big data, videostreaming och företagsapplikationer. Programvaruanvändning, inklusive DCIM och orkestreringsverktyg, kompletterar hårdvara genom att förbättra effektiviteten. Tjänster som konsultation och integration hjälper till att optimera distribution. Hanterade tjänster och support visar också en stadig tillväxt. Tillsammans leder hårdvara medan tjänster och programvara förstärker operativ effektivitet.

Efter datacentertyp

Hyperskala-datacenter har den dominerande andelen på den svenska datacentermarknaden. Globala molnleverantörer utökar kapaciteten för att möta företagsbehov. Colocation-anläggningar växer stadigt genom att erbjuda flexibla lösningar för små och medelstora företag. Företagsdatacenter förblir viktiga för organisationer som prioriterar datasuveränitet. Edge- och modulära center expanderar på grund av IoT, 5G och smarta stadsapplikationer. Megacenter driver investeringar genom storskaliga infrastrukturprojekt. Moln- och internetdatacenter stöder e-handel och innehållsleverans. Hyperskala bibehåller den starkaste momentum medan modulära och edge vinner mark.

Efter distributionsmodell

Molnbaserad distribution driver tillväxt inom den svenska datacentermarknaden. Företag anammar molnmodeller för att säkerställa skalbarhet och kostnadsoptimering. Lokala datacenter förblir viktiga för sektorer med behov av känslig data. Hybridlösningar ökar i betydelse genom att balansera flexibilitet och kontroll. Det ger organisationer möjlighet att optimera arbetsbelastningsfördelning. Hybrid stärker också motståndskraften genom att kombinera privata och offentliga resurser. Små och medelstora företag (SME) antar moln-först-strategier på grund av kostnadseffektivitet. Stora företag följer hybridstrategier för att säkerställa efterlevnad och operativ säkerhet. Moln- och hybridmodeller formar framtida antagandetrender.

Efter Företagsstorlek

Stora företag dominerar den svenska datacentermarknaden på grund av skala och resursbehov. BFSI, telekom och hälsosektorer förlitar sig på stora infrastrukturinvesteringar. Det säkerställer motståndskraft för globala operationer och kritiska tjänster. SME visar växande antagande av colocation och molnlösningar. Lägre initialkostnader gör moln attraktivt för mindre företag. SME använder modulära anläggningar för att stödja innovation och expansion. Efterfrågan från SME belyser möjligheter för colocation-leverantörer. Stora företag fortsätter att leda men SME driver framtida diversifiering.

Efter Applikation / Användningsfall

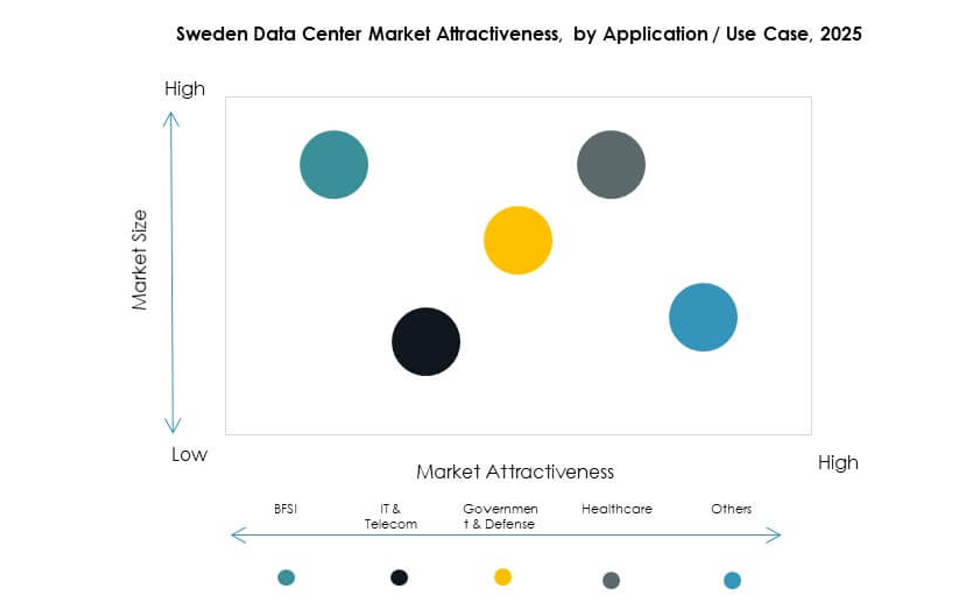

BFSI-sektorn har en ledande andel på den svenska datacentermarknaden. Den kräver säker, efterlevande infrastruktur för känslig finansiell data. IT och telekom driver efterfrågan med storskalig moln- och 5G-antagande. Regering och försvar är beroende av lokaliserade center för datasuveränitet. Behovet inom hälsosektorn expanderar med telemedicin och digitala journaler. Detaljhandel och e-handel förlitar sig på snabba bearbetnings- och leveranssystem. Media och underhållning växer på grund av streaming- och speltjänster. Tillverkning utnyttjar automation som kräver pålitlig infrastruktur. Utbildning och verktyg bidrar också stadigt.

Efter Slutanvändarindustri

Molntjänstleverantörer dominerar den svenska datacentermarknaden med starka investeringar i hyperskaliga anläggningar. Företag förblir viktiga användare som behöver hybrid- och privata lösningar. Colocation-leverantörer växer när SME söker skalbara, prisvärda alternativ. Statliga myndigheter antar anläggningar för att säkerställa efterlevnad och suveränitet. Andra sektorer som utbildning och verktyg expanderar stadigt. Molnleverantörer behåller dominans på grund av långsiktig global expansion. Företag stärker hybridantagande för säkerhet och effektivitet. Colocation bygger starka regionala partnerskap över branscher.

Regionala Insikter

Norra Regionen Leder med Förnybar Energi och Stark Hyperskala Utveckling

Norra Sverige leder den svenska datacentermarknaden med 38% andel stödd av vattenkraft och vind. Det drar nytta av kallt klimat som minskar kylkostnader och ökar effektiviteten. Hyperskaliga projekt koncentreras här på grund av riklig energi och marktillgänglighet. Det stärker Sveriges position som en hållbarhetsledare i Europa. Norra nav stödjer också internationell anslutning över de nordiska länderna. Regionen lockar investerare som söker långsiktig energistabilitet. Tillväxt fortsätter genom expansion av storskaliga datacenterprojekt.

- Till exempel, i augusti 2025, meddelade Lyten förvärvet av Northvolts svenska tillgångar, som inkluderar 16 GWh operativ batterikapacitet och 15 GWh under konstruktion, vilket gör det till en ledande ombyggnad i norra Sveriges energiinfrastruktur.

Centrala Regionen Stärks av Företags Efterfrågan och Colocation Tillväxt

Centrala Sverige innehar 34% av Sveriges datacentermarknad med stark närvaro av företag. Området stödjer industrier inom telekom, tillverkning och finans som kräver säker infrastruktur. Det främjar också colocation-tillväxt för små och medelstora företag samt startups. Anslutning över större städer säkerställer tillförlitliga tjänster för regionala verksamheter. Det balanserar efterfrågan mellan företags- och hybridmodeller. Företag föredrar centrala nav för närhet till huvudkontor och kundbaser. Regionen förblir en viktig del av Sveriges infrastrukturekosystem.

- Till exempel, i juni 2025, utökade Conapto sina anläggningar i Stockholm med ett partnerskap som levererar skalbar AI-infrastruktur, driven av 100% förnybar energi och avancerade värmeåtervinningssystem, vilket säkerställer nätverkseffektivitet och stödjer företagsarbetsbelastningar.

Södra regionen framträder med utveckling av edge och modulär infrastruktur

Södra Sverige står för 28% av Sveriges datacentermarknad med växande edge-implementeringar. Regionen drar nytta av avancerade urbana nätverk som stödjer smarta städer och detaljhandelsnav. Edge-center minskar latens för kundnära applikationer. Modulära projekt expanderar för att snabbt erbjuda kostnadseffektiv kapacitet. Det positionerar södra nav som innovationszoner för digital infrastruktur. Partnerskap mellan telekom och kommuner driver snabb tillväxt. Regionen framträder som ett viktigt komplement till den norra och centrala dominansen.

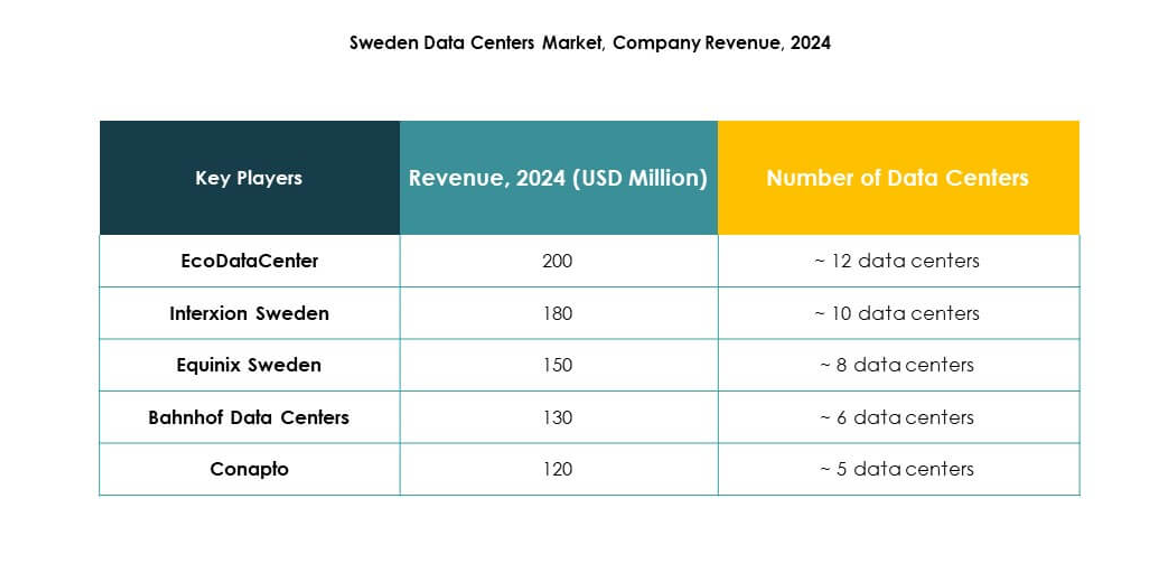

Konkurrensinsikter:

- EcoDataCenter

- Interxion Sverige

- Equinix Sverige

- eww ITandTel

- Bahnhof Data Centers

- Conapto

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Sveriges datacentermarknad speglar en konkurrensmiljö formad av globala hyperskaliga leverantörer och regionala specialister. Den drivs av en blandning av hållbarhetsfokuserade operatörer och multinationella teknikledare. EcoDataCenter, Bahnhof och Conapto betonar förnybar energi, återvinning av spillvärme och gröna certifieringar för att attrahera miljömedvetna kunder. Interxion och Equinix upprätthåller starka colocation-portföljer stödda av robust anslutning över Europa. Hyperskaliga ledare som Microsoft, AWS och Google utökar kapaciteten för att betjäna moln-först-företag och offentliga organisationer. Regionala aktören eww ITandTel ökar mångfalden genom att erbjuda lokala tjänster anpassade till små och medelstora företag. Marknaden belönar innovation inom effektivitet, skalbarhet och efterlevnad, med konkurrenter som investerar i modulär infrastruktur, AI-baserad övervakning och förnybar integration för att differentiera och säkra långsiktig tillväxt.

Senaste Utvecklingar:

- I september 2025 meddelade EcoDataCenter att de hade säkrat 600 miljoner euro i skuldfinansiering från Deutsche Bank för att påskynda byggandet av två storskaliga AI-fokuserade datacenter i Borlänge- och Falun-regionerna i Sverige, för att stödja den ökande efterfrågan på högpresterande datainfrastruktur.

- I augusti 2025 samarbetade Equinix med Groq för att möjliggöra låg-latens AI-infrastruktur vid nordiska datacenter, vilket utökar AI- och maskininlärningskapaciteter för europeiska företag som verkar genom plattformen. I december 2023 tecknade Equinix ett nytt elköpsavtal med Neoen för att lägga till 15 MW vindkapacitet till det svenska elnätet, vilket stärker deras hållbarhetsåtaganden för lokala datacenter.

- I juni 2025 meddelade Conapto ett strategiskt partnerskap med Vertical Data för att leverera skalbar, säker och klimatvänlig AI-infrastruktur med hjälp av sina datacenter i Stockholm, som drivs av 100% förnybar energi och erbjuder avancerade funktioner för värmeåtervinning och nätstöd.

- I maj 2025 förvärvade Bahnhof den historiska Bunkerberget-platsen i Göteborg, en industriell bunker från kalla kriget, för att utveckla ett nytt underjordiskt datacenter, vilket ökar säker kolokationskapacitet och stödjer stadens utveckling till en stor digital port för Europa.