Sammanfattning:

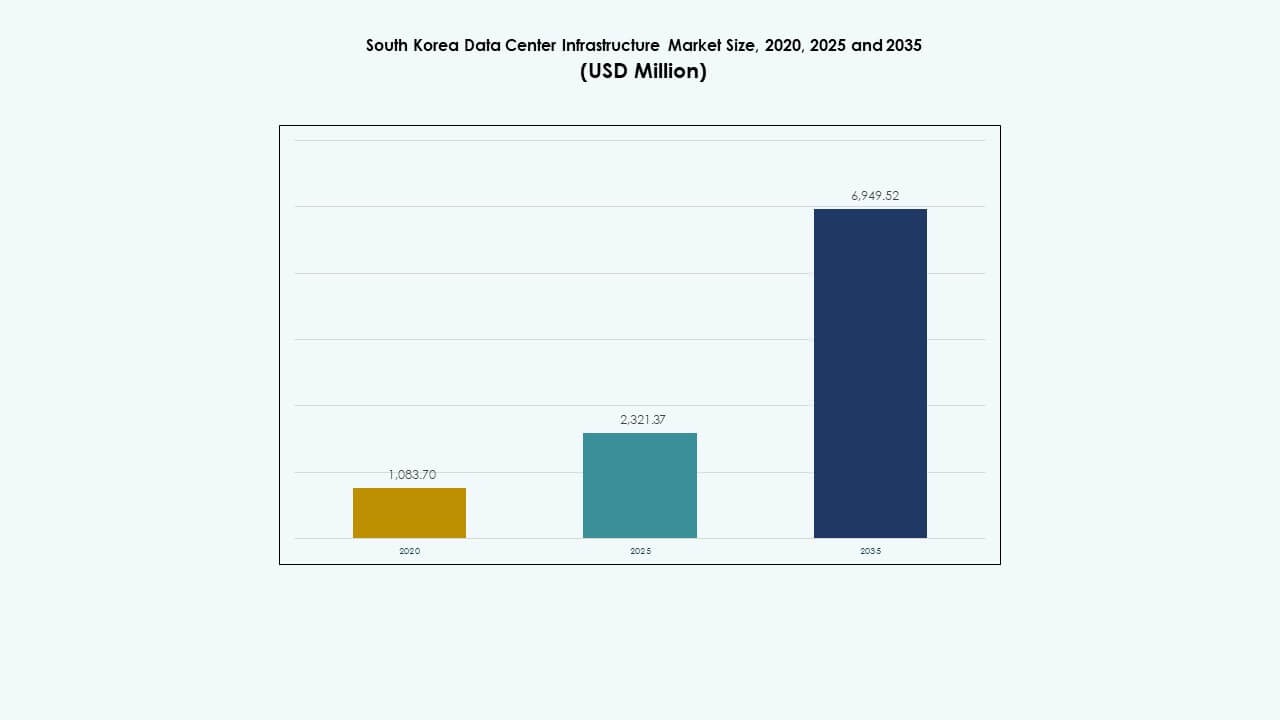

Marknaden för datacenterinfrastruktur i Sydkorea värderades till 1 083,70 miljoner USD år 2020, växte till 2 321,37 miljoner USD år 2025, och förväntas nå 6 949,52 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 11,49% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för datacenterinfrastruktur i Sydkorea 2025 |

USD 2 321,37 Miljoner |

| Marknadens årliga tillväxttakt (CAGR) för datacenterinfrastruktur i Sydkorea |

11,49% |

| Marknadsstorlek för datacenterinfrastruktur i Sydkorea 2035 |

USD 6 949,52 Miljoner |

Marknaden utvecklas snabbt på grund av utbredd AI-användning, behov av högdensitetsberäkning och nationellt stöd för digital transformation. Företag prioriterar modulära designer, integration av grön energi och edge-kapaciteter för att möta realtidsdatabehov. Kontinuerlig innovation inom kylning, strömleverans och smart övervakning omformar infrastrukturmodeller. Marknaden har strategisk betydelse för investerare som söker långsiktiga avkastningar inom AI, telekom och hyperskaliga molnekosystem.

Seoul Capital Area leder på grund av tät företagsnärvaro, finansiella institutioner och befintliga hyperskaliga datacenter. Incheon och Gyeonggi framträder som expansionszoner med bättre nätåtkomst och marktillgänglighet. Regionala nav som Busan och Daejeon stödjer edge-beräkning och regional arbetsfördelning, vilket hjälper till att decentralisera infrastruktur och minska urban stress.

Marknadsdrivkrafter

Marknadsdrivkrafter

Ökande molnanvändning och starkt statligt stöd för modernisering av digital infrastruktur

Expansion av molntjänster driver investeringar i storskaliga datacenter. Stora molnleverantörer, inklusive Naver Cloud och KT, investerar i hyperskaliga anläggningar. Sydkoreas Digital New Deal främjar datalokalisering och offentlig molntransformation. Regeringen tilldelar betydande finansiering för att stödja AI, 5G och smarta stadsplattformar. Dessa initiativ kräver skalbar digital infrastruktur. Investerare ser långsiktigt värde i detta regleringsstödda ekosystem. Marknaden för datacenterinfrastruktur i Sydkorea gynnas av policyanpassning och ökande databehandlingsbehov. Den förblir en strategisk tillgång för digitala tjänster. Den stödjer hållbar infrastrukturutveckling över branscher.

- Till exempel sträcker sig Naver Clouds Gak Chuncheon-datacenter över en total golvyta på cirka 46,850 m², ungefär storleken av sju fotbollsplaner, och stöder runt 100,000 serverenheter. Anläggningen visar upp storskalig infrastrukturkapacitet och stärker Sydkoreas position inom avancerad moln- och AI-databehandling. Detta projekt belyser robusta investeringar i hyperskalig digital infrastruktur.

Snabb ökning av AI-arbetsbelastningar och efterfrågan på högdensitets datormiljöer

AI-applikationer skapar efterfrågan på GPU-drivna datorställ och högdensitetskylsystem. Företag antar AI för naturlig språkbehandling, datorseende och prediktiv analys. Denna förändring kräver täta serverkonfigurationer och robust strömförsörjning. Sydkoreas tekniska ekosystem driver hyperskalare att öka rackdensiteter bortom 50 kW. Vätske- och nedsänkningskylsystem får ökad användning för att hantera termiska belastningar. Operatörer uppgraderar också UPS och strömfördelningsenheter för lastbalansering. Sydkoreas datacenterinfrastrukturmarknad stöder dessa distributioner med modulära designer. Det möjliggör AI-skalbarhet inom utrymmesbegränsade urbana zoner. Det stämmer överens med globala trender inom datorkraftintensitet.

Växande edge-distributioner för att möta latenskänsliga applikationskrav

Framväxande applikationer som autonoma fordon, AR/VR och telemedicin är beroende av låglatens dataåtkomst. Urbana edge-anläggningar minskar backhaul-trafik och förbättrar svarstider. Telekomoperatörer distribuerar MEC (multi-access edge computing) noder över stadsnätverk. 5G-nätverk ökar efterfrågan på lokaliserade datormiljöer. Regeringsstödda smarta fabrikszoner påskyndar ytterligare edge-distributioner. IT-infrastrukturleverantörer expanderar kompakta, prefabricerade enheter nära användarkluster. Sydkoreas datacenterinfrastrukturmarknad stöder distribuerad datahantering. Det erbjuder tillväxtvägar bortom traditionella kärnanläggningar. Det speglar förändrade infrastrukturmönster drivna av applikationsnärhet.

- Till exempel avancerar SK Telecom 5G multi-access edge computing-distributioner integrerade med stadsnätverk för att stödja låglatens tjänster och anpassa sig till nationella 5G-utbyggnadsmål. Dessa urbana edge-anläggningar minskar backhaul-trafik, förbättrar applikationssvarstider och förbättrar tjänstekvaliteten för realtidsanvändningsfall.

Företagens hållbarhetsmål driver grön infrastruktur och förnybar integration

Företag prioriterar hållbarhet, vilket påverkar beslut om infrastrukturinköp. LEED-certifierade datacenter får genomslag inom finans- och telekomsektorerna. Operatörer distribuerar vätskekylning, energieffektiva HVAC-system och DCIM-verktyg för energioptimering. Sydkoreas RE100-åtagande påskyndar förnybar energianskaffning i digitala anläggningar. Navers Gak Data Center använder geotermisk kylning och solpaneler på taken. Företag sätter nettonollmål och anpassar digitala tillgångar med ESG-standarder. Sydkoreas datacenterinfrastrukturmarknad stöder gröna byggnadsramverk. Det blir ett kärnverktyg i företagens avkarboniseringsstrategi. Det stöder ansvarsfull digital expansion i linje med klimatpolicys.

Marknadstrender

Marknadstrender

Ökad användning av modulär konstruktion för hastighet, flexibilitet och kostnadseffektivitet

Modulära och prefabricerade byggnader minskar ledtider och komplexitet på plats. Operatörer föredrar fabriksbyggda enheter för repeterbarhet och kvalitetskontroll. Moduler integrerar mekaniska, elektriska och IT-system för plug-and-play-implementering. Projekt uppnår snabbare tid till marknaden, ofta under 12 månader. Leverantörer erbjuder anpassade pods med skalbar kapacitet från 500 kW till 5 MW. Telekom och edge-applikationer drar särskilt nytta av detta tillvägagångssätt. Lokala företag samarbetar med globala leverantörer av modulära lösningar. Marknaden för datacenterinfrastruktur i Sydkorea antar modulära strategier för höghastighetsutbyggnad. Det stöder utrullning över sekundära städer och smarta industriella zoner.

Ökande investeringar i smart infrastruktur för realtidsövervakning och AI-driven optimering

Operatörer använder smarta sensorer, BMS och DCIM-plattformar för att övervaka och kontrollera infrastruktur i realtid. AI-verktyg förutspår felmönster, optimerar energianvändning och förbättrar kylningseffektivitet. Integration av smarta nät möjliggör dynamisk energihantering med belastningsprognoser. Datacenter använder ML-baserad termisk kartläggning för att balansera luftflöde och minska hotspots. Robotik hjälper till med fysisk underhåll och miljökontroller. Fjärrdrift minimerar personalbehov på hyperskala platser. Marknaden för datacenterinfrastruktur i Sydkorea främjar adoption av smart infrastruktur. Det möjliggör hög motståndskraft och operativ effektivitet över digitala campus.

Skifte mot multi-tenant-anläggningar mitt i ökande efterfrågan på skalbarhet och flexibilitet

Efterfrågan på colocation växer på grund av kostnadseffektivitet, flexibilitet och efterlevnad. Företag föredrar delade anläggningar för snabb expansion och hanterade tjänster. Stora aktörer som Digital Realty och Equinix expanderar i Seoul och Incheon. Inhemska operatörer ökar också golvyta och energikapacitet för att attrahera företagskunder. Hybridmolnmodeller driver efterfrågan på interkonnektivitet inom dessa anläggningar. Höghastighets cross-connects stödjer moln-till-moln och on-premises integration. Marknaden för datacenterinfrastruktur i Sydkorea anpassar sig till multi-tenant-strategier. Det stöder dynamiska kapacitetsmodeller för varierande företagsarbetsbelastningar.

Fokus på vatteneffektiva och värmeåtervinningsteknologier för urban efterlevnad och ESG-rapportering

Urbana datacenter granskas för vatten- och värmeutsläpp. Operatörer använder slutna kylsystem och luftekonomisering för att minska vattenintensitet. Värmeåtervinningsteknologier distribuerar överskottsvärme till närliggande bostads- och kommersiella byggnader. Anläggningar i Seoul integrerar värmeväxlare i fjärrvärmenät. Detta tillvägagångssätt stöder regleringsöverensstämmelse och urbana hållbarhetsplaner. Realtidsmätningar spårar vattenanvändningseffektivitet (WUE) tillsammans med traditionell PUE. Marknaden för datacenterinfrastruktur i Sydkorea antar vattenkloka strategier. Det anpassar sig till täta stadsinfrastruktursbehov och ESG-avslöjanden.

Marknadsutmaningar

Marknadsutmaningar

Begränsad tillgång till mark och el i urbana zoner begränsar storskalig anläggningsexpansion

Brist på mark i stora stadsregioner begränsar utvecklingen av nya områden. Komplexa tillståndsprocesser fördröjer platsgodkännanden, särskilt nära bostadsområden. Begränsningar i tillgängligheten av el förvärrar tidslinjerna för implementering. Nätverksbelastning i Seoul- och Incheon-regionerna begränsar expansion i megawatt-skala. Operatörer står inför ökande kostnader för markförvärv och uppgraderingar av transformatorstationer. Lokala zonindelningskoder begränsar också byggnadshöjder och utsläpp. Dessa begränsningar saktar ner hyperskala tillväxt i nyckelstäder. Marknaden för datacenterinfrastruktur i Sydkorea måste anpassa sig till vertikala byggen, ombyggnader och expansion på landsbygden. Det återspeglar infrastrukturstress i stadskärnor.

Cybersäkerhet, Regulatorisk Efterlevnad och Brist på Talang Skapar Operativ Osäkerhet

Växande cyberhot kräver lagerbaserad säkerhet över fysiska och digitala tillgångar. Operatörer måste följa utvecklande datasuveränitet och integritetslagar. Finansiella och offentliga sektorns hyresgäster kräver strikt efterlevnadsverifiering. Brist på certifierade yrkesverksamma i kritiska infrastrukturroller förvärrar risken för driftstopp. Höga OPEX och utbildningsluckor minskar operativ effektivitet. Strikt ESG-rapportering ökar också efterlevnadskostnaderna. Marknaden för datacenterinfrastruktur i Sydkorea står inför operativ belastning från dessa faktorer. Det kräver strategisk arbetskraft och policyanpassning för att upprätthålla motståndskraft.

Marknadsmöjligheter

Ökande Efterfrågan på AI och Högpresterande Datoranvändning Skapar Nya Design- och Investeringsmodeller

AI-arbetsbelastningar och HPC-kluster kräver innovativa anläggningsdesigner med högdensitetsrack och strömförbrukning. Operatörer utvecklar AI-zoner inom befintliga anläggningar och nya områden. Leverantörer erbjuder nedsänkningskylda rack och smarta strömmoduler för att betjäna sådana arbetsbelastningar. Marknaden för datacenterinfrastruktur i Sydkorea stödjer detta skifte genom att möjliggöra beräkningsintensiv zonindelning och energioptimering.

Expansion till Sekundära Städer Erbjuder Potential för Tillväxt av Edge och Modulär Infrastruktur

Stadsbelastning driver utvecklingen mot Busan, Daejeon och Gwangju. Dessa regioner erbjuder nätkapacitet och mark till konkurrenskraftiga priser. Modulära och prefabricerade designer stödjer snabb implementering. Marknaden för datacenterinfrastruktur i Sydkorea finner tillväxt i decentraliserade, edge-anpassade regionala byggen.

Marknadssegmentering

Marknadssegmentering

Efter Infrastrukturtyp

Marknaden för datacenterinfrastruktur i Sydkorea domineras av elektrisk infrastruktur, som står för den största andelen. Starka krav på strömförsörjning driver tillväxten av avbrottsfri strömförsörjning och energieffektiv batterilagring. IT- och nätverksinfrastruktur visar också stark tillväxt med ökande AI- och HPC-distributioner.

Efter Elektrisk Infrastruktur

Avbrottsfri strömförsörjning (UPS) och strömfördelningsenheter har dominerande positioner på grund av höga tillförlitlighetsbehov. Batterienergilagringssystem växer snabbt på grund av hållbarhetsmål. Marknaden gynnas av smart nätstöd och förnybar energibackup-design.

Efter Mekanisk Infrastruktur

Kylaggregat och inneslutningssystem dominerar utgifterna för mekanisk infrastruktur. Vätskekylningssystem vinner mark för att stödja högdensitetsberäkning. Kylaggregat och precisionsluftkonditioneringssystem förblir viktiga för stabila termiska miljöer.

Av Civil / Strukturell & Arkitektonisk

Superstrukturer och modulära byggsystem utgör kärnan i civil infrastrukturutbyggnad. Efterfrågan på modulära stålramar och upphöjda golvsystem stöder flexibel kapacitetsutbyggnad. Dessa system minskar ledtider och möjliggör snabba ombyggnader.

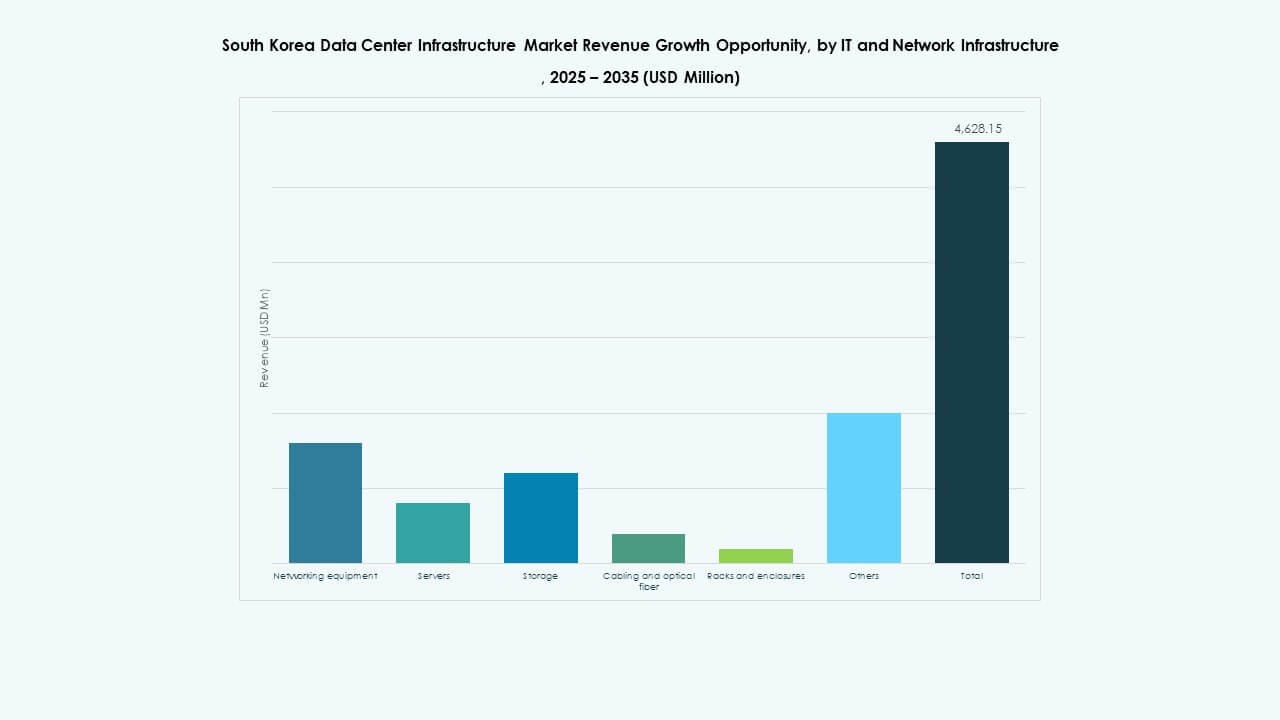

Av IT & Nätverksinfrastruktur

Servrar och nätverksutrustning dominerar IT-infrastruktursektorer. AI-kluster och molnbaserade arbetsbelastningar driver efterfrågan på skalbar lagring och höghastighetskablage. Ökad rackdensitet stöder tillväxten av avancerade kyl- och strömförsörjningssystem.

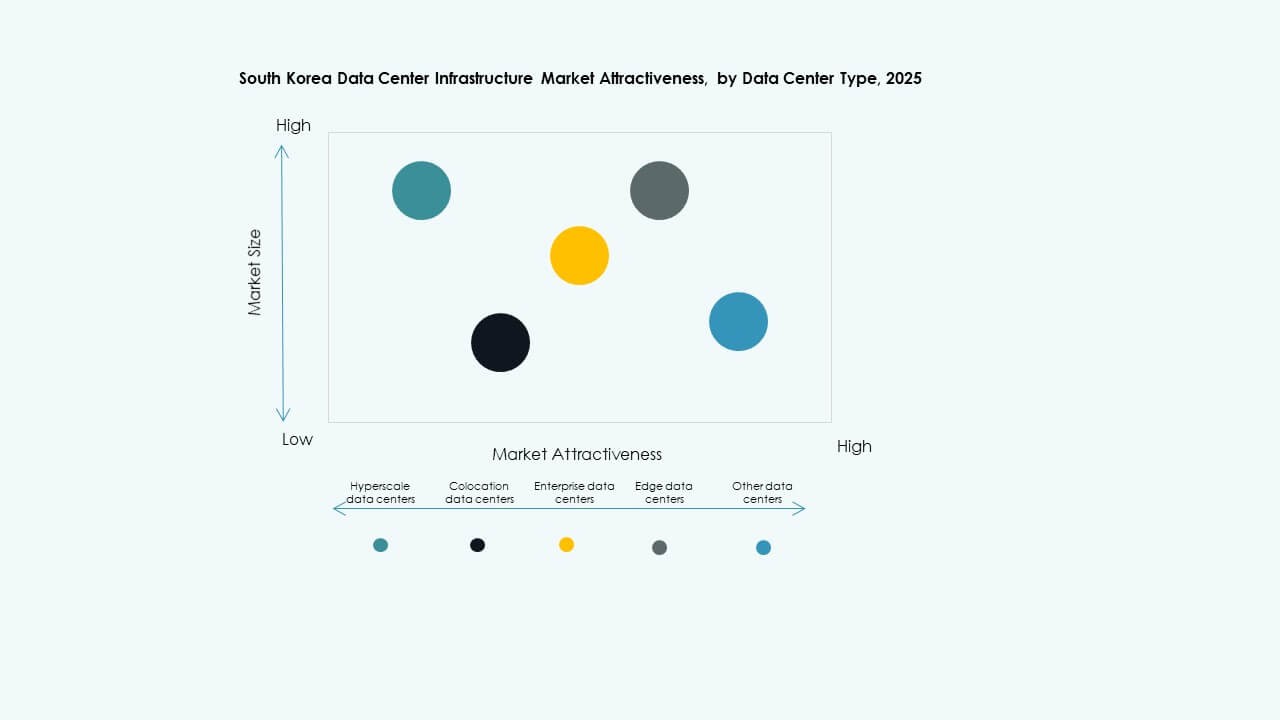

Av Datacentertyp

Hyperscale-datacenter leder marknaden med den största andelen, drivet av expansion av molntjänster. Colocation-datacenter följer tätt, gynnade av företag som söker flexibilitet och hanterad infrastruktur. Edge-datacenter vinner mark nära 5G- och industriella zoner.

Av Leveransmodell

Nyckelfärdiga och design-bygg-modeller dominerar marknaden på grund av tidskänsliga utbyggnader. Modulära fabriksbyggda system föredras för upprepningsbara, skalbara byggen. Ombyggnads- och uppgraderingsmodeller växer med digital transformation på äldre företagssajter.

Av Tier Typ

Tier 3-anläggningar dominerar med robusta upptids- och redundansfunktioner. Tier 4 får acceptans bland finansiella och offentliga sektorns arbetsbelastningar som kräver maximal feltolerans. Tier 2 och Tier 1 förblir i bruk för edge- och regionala utbyggnader.

Regionala Insikter

Regionala Insikter

Seoul Capital Area Har Den Största Marknadsandelen med Täta Efterfrågekluster

Seoul Capital Area står för över 60% av Sydkoreas datacenterinfrastrukturmarknad. Dess täta befolkning och koncentration av företag driver stark efterfrågan på hyperscale- och colocation-anläggningar. Det förblir den centrala navet för molnleverantörer, telekomföretag och finansiella institutioner. Höga mark- och elkostnader begränsar nybyggnationer men uppmuntrar vertikala ombyggnader. Marknaden här utvecklas genom smarta uppgraderingar, högdensitetsutbyggnader och hybridmolnaktivering.

- Till exempel lanserade Equinix sitt SL4 International Business Exchange (IBX) datacenter inom SL2x xScale-platsen i Goyang-si, Gyeonggi-do, vilket ger kapacitet för 475 skåp för att stödja moln-, nätverks- och AI-orienterad infrastruktur. Denna anläggning stärker digital infrastruktur i Sydkorea och förbättrar anslutningen för lokala och globala molnleverantörer, telekom och företagsnätverk.

Incheon och Gyeonggi-provinsen Stödjer Expansion med Marktillgänglighet och Nätåtkomst

Regionerna Incheon och Gyeonggi står tillsammans för 25 % av marknadsandelen. Dessa områden erbjuder utrymme för nybyggnationer och bättre tillgång till elnät. Stora hyperscalers väljer dessa platser för campusliknande datacenter. Regionala regeringar stödjer digital infrastruktur med incitament för industriella kluster. Närheten till Seoul säkerställer anslutning samtidigt som det minskar det urbana trycket.

Framväxande regionala nav driver tillväxt bortom kärnmetropolzoner

Busan, Daejeon och Daegu representerar framväxande nav och står för cirka 15 % av marknaden. De stödjer edge computing, digitalisering av offentlig sektor och sekundära företagszoner. Konkurrenskraftiga markpriser, lägre latensbehov och modulär konstruktion driver marknadsinträde. Dessa subregioner är nyckeln för att balansera den nationella digitala infrastrukturens expansion. Den sydkoreanska datacenterinfrastrukturmarknaden finner decentraliseringsmomentum över dessa stads-landsbygdsgränser.

- Till exempel, 2025 tilldelade Gyeonggi-provinsen ₩1 biljon för att utveckla AI-datacenterkluster och digitala infrastrukturhubbar, vilket stödjer storskalig datorkraft och regional innovation. Denna investering stärker Sydkoreas nationella AI-ekosystem genom expansion av hyperscale-infrastruktur.

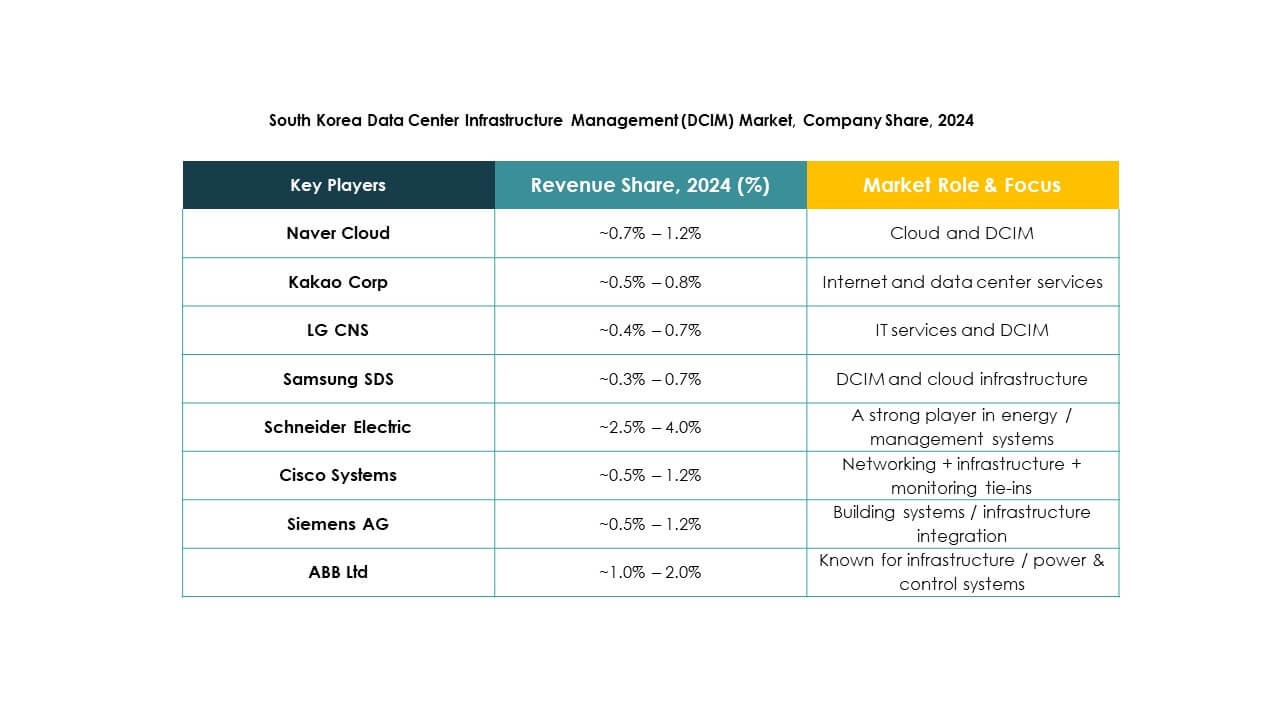

Konkurrensinsikter:

- Delta Electronics

- Hitachi, Ltd.

- Huawei Technologies Co., Ltd.

- IBM

- Cummins

- ABB

- Cisco Systems, Inc.

- Equinix, Inc.

- Schneider Electric

- Vertiv Group Corp.

Den sydkoreanska datacenterinfrastrukturmarknaden är mycket konkurrenskraftig, med globala och regionala ledare som tävlar över infrastrukturens lager. Vertiv, Schneider Electric och ABB dominerar inom elektriska och kylsystem och erbjuder avancerade UPS, PDU:er och termiska lösningar. Cisco, Dell och Huawei leder inom IT- och nätverksinfrastruktur med servrar, rack och switchar anpassade för AI och edge-applikationer. Equinix och IBM driver storskaliga colocation-anläggningar och betjänar molnbaserade och företagskunder. Delta och Hitachi expanderar genom energieffektiva system och modulära byggnader. Strategiska fokusområden inkluderar högdensitetsdesign, ESG-efterlevnad och lokala tillverkningspartnerskap. Det ser ökande investeringar från telekom- och hyperscale-molnaktörer, vilket driver konstant innovation bland leverantörer. Konkurrensfördelar beror på integrationsförmåga, implementeringshastighet och stöd för utvecklande arbetsbelastningar.

Senaste utvecklingar:

- I november 2025 undertecknade KT ett affärsavtal med DigitalBridge för att gemensamt utveckla AI-fokuserade datacenter i Sydkorea. Samarbetet riktar sig mot inhemska AI-anläggningsbyggen och utlandsprojekt, samtidigt som de delar ESG-teknologier och operativ expertis.

- I november 2025 tillkännagav ESR byggandet av sitt första sydkoreanska datacenter, den 80 MW stora KR1-anläggningen i Incheon, tillsammans med Wide Creek Asset Management. Centret förväntas vara i drift till 2028 och kommer att hyras ut till Princeton Digital Group.

- I november 2025 avslöjade Princeton Digital Group en plan på 700 miljoner USD för att bygga en 48 MW datacampus i Incheon och driva en expansionsplan på 500 MW över hela landet. Detta initiativ belyser dess AI- och molnstrategi i regionen.

- I september 2025 samarbetade Warburg Pincus med DC Connects och Wide Creek AMC för att förvärva mark i Yongin City för ett 80 MW hyperscale-datacenter. Byggandet har påbörjats med planerad färdigställning till 2027.