Sammanfattning:

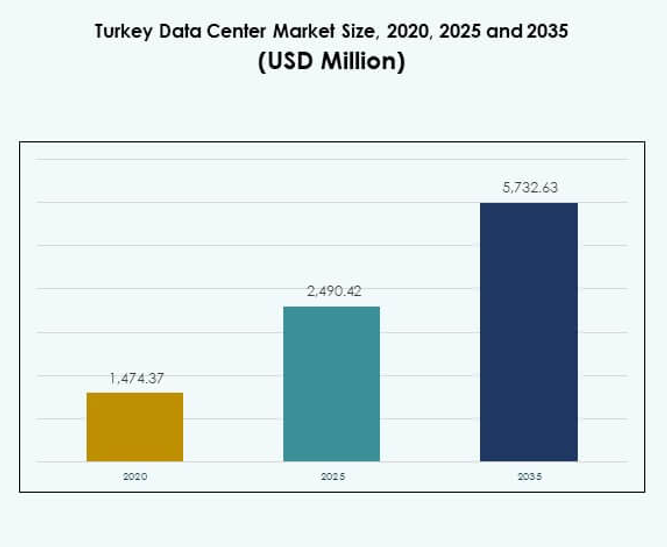

Den turkiska datacentermarknaden värderades till 1 474,37 miljoner USD år 2020 och förväntas nå 2 490,42 miljoner USD år 2025 och 5 732,63 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 8,64 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Storlek på Turkiets Datacentermarknad 2025 |

USD 2 490,42 Miljoner |

| Turkiets Datacentermarknad, CAGR |

8,64% |

| Storlek på Turkiets Datacentermarknad 2035 |

USD 5 732,63 Miljoner |

Marknaden drivs av en ökande efterfrågan på molnanpassning, digital transformation och hybridinfrastrukturlösningar. Företag anammar avancerade datalagrings- och bearbetningssystem för att förbättra smidighet och säkerhet. Utrullningen av 5G-nätverk och integrationen av artificiell intelligens i IT-operationer ökar effektiviteten och skalbarheten. Stark statlig stöd och investerarintresse stärker marknadens roll som en regional nav för teknik och digitala tjänster.

Västra Turkiet leder tack vare Istanbuls avancerade anslutning och strategiska läge, vilket lockar hyperskala- och samlokaliseringsinvesteringar. Centrala Turkiet växer med stadig tillväxt driven av statliga digitala initiativ och industriell expansion. Östra Turkiet har potential med gränsöverskridande handel och anslutningsprojekt, även om det är mindre utvecklat jämfört med västra och centrala regioner. Denna regionala fördelning speglar en balanserad väg för marknadstillväxt.

Marknadsdrivkrafter

Ökad Efterfrågan på Digital Transformation inom Företag och Offentliga Sektorer

Den turkiska datacentermarknaden drivs av landets snabba digitala transformationsagenda, stödd av både offentliga och privata investeringar. Företag söker skalbar infrastruktur för att stödja molnanpassning, artificiell intelligens och big data-applikationer. Statligt stödda program för digital ekonomi påskyndar också antagandet av högkapacitetsdatorlösningar. Företag behöver säkra miljöer för att bearbeta och lagra data lokalt, vilket skapar efterfrågan på moderna anläggningar. Investerare ser sektorn som en viktig pelare i Turkiets ekonomiska modernisering. Den fortsätter att stärka konkurrenskraften i regionala teknologiekosystem. Digitalisering förblir en kritisk motor som formar långsiktig tillväxt.

Framsteg inom Anslutningsinfrastruktur och Expansion av 5G-nätverk

Höghastighetsanslutning förblir avgörande för datacenter, och Turkiets växande 5G-utbyggnad driver denna efterfrågan. Applikationer med låg latens i autonoma system, finansiell handel och medieströmning kräver avancerade nätverk. Telekomoperatörer anpassar infrastrukturutbyggnad med nya datacenterutvecklingar för att hantera ökande bandbredd. Det skapar möjligheter för hyperskaliga anläggningar att blomstra. Den turkiska datacentermarknaden drar nytta av att ligga i skärningspunkten mellan Europa och Asien, vilket ökar dess värde för globala molnaktörer. Edge-anläggningar får också fotfäste för att stödja realtidsarbetsbelastningar. Starka förbättringar av anslutningen säkerställer kontinuerlig tillväxt och teknikintegration.

- Till exempel, från och med 2025, nådde Türk Telekoms fibernätverk 496 000 km och täckte 33,5 miljoner hushåll, med 54 % av LTE-basstationerna anslutna till fiber för att stärka 5G-beredskapen nationellt.

Ökad molntjänstadoption och behov av hybridinfrastrukturlösningar

Molnadoptionen har expanderat över branscher, med företag som strävar efter både kostnadsoptimering och flexibilitet. Efterfrågan på hybridmolninfrastruktur är stark, vilket möjliggör för företag att balansera säkerhet och skalbarhet. Turkiet har en växande efterfrågan på både offentlig moln- och privat infrastrukturintegration. Lokala leverantörer och internationella hyperskalare investerar i anläggningar för att stärka tjänstetillgängligheten. Den turkiska datacentermarknaden utnyttjar denna hybridmodell som en nyckeldrivkraft för modernisering. Det tillåter industrier att kombinera äldre infrastruktur med molnflexibilitet. Ökad SaaS-adoption och virtualisering fortsätter att driva efterfrågan på mer motståndskraftiga centra.

- Till exempel, från och med september 2025, driver Turkcell åtta kärndatacenter över fyra nyckelmarknader i Turkiet, totalt 122 000 kvm med 41,5 MW kombinerad kapacitet. Denna infrastruktur levererar avancerade digitala tjänster och är en del av Turkcells bredare strategi för digital infrastrukturutbyggnad.

Turkiets strategiska betydelse som en regional digital hub och investeringsdestination

Turkiets strategiska position mellan Europa, Mellanöstern och Asien ökar dess värde för globala aktörer. Datatrafik flödar genom landet, vilket gör det till en logisk plats för sammankopplingshubbar. Regional efterfrågan från multinationella företag driver kontinuerliga investeringar i kolokation och hyperskaliga anläggningar. Starkt statligt stöd för IKT-tillväxt ökar investerarnas förtroende. Den turkiska datacentermarknaden erkänns som en regional digital hub med gränsöverskridande betydelse. Den lockar teknikföretag som söker närhet till högväxtmarknader. Strategisk placering säkerställer hållbar efterfrågan och gör det till en nyckelinvesteringshotspot.

Marknadstrender

Ökad implementering av edge-datacenter för att stödja applikationer med låg latens

Edge computing framträder som en stor trend med ökningen av realtidsapplikationer. Autonoma fordon, IoT-enheter och industriell automation kräver bearbetning närmare användarna. Den turkiska datacentermarknaden bevittnar tillväxt i modulära och mikroanläggningar anpassade för latenskänsliga arbetsbelastningar. Telekom- och molnleverantörer distribuerar distribuerad edge-infrastruktur i storstadsområden. Det stöder snabbare svarstider för konsument- och industriella användningsfall. Spel, AR/VR och smarta stadsinitiativ påskyndar också adoptionen. Edge-expansion kompletterar hyperskalig tillväxt, vilket gör Turkiet till ett hybridekosystem för datainfrastruktur.

Fokus på integration av förnybar energi och hållbar anläggningsdesign

Hållbarhet blir central för nya investeringar, drivet av globala ESG-standarder och lokala policyer. Operatörer prioriterar förnybar energiförsörjning och energieffektiva kylsystem. Certifieringar för gröna byggnader och innovativa designer som vätskekylning får fart. Den turkiska datacentermarknaden integrerar miljövänliga initiativ för att anpassa sig till investerarnas förväntningar. Den drar nytta av Turkiets potential för förnybar energi, inklusive sol- och vindprojekt. Företag antar energihanteringssystem för att minska koldioxidutsläpp. Hållbarhetsskiften höjer marknadens rykte och lockar globala aktörer som söker efterlevnad av miljömål.

Växande intresse för integration av artificiell intelligens i datacenterdrift

Artificiell intelligens används i allt högre grad för prediktivt underhåll, energioptimering och arbetsbelastningsautomatisering. Datacenter i Turkiet implementerar AI-drivna lösningar för att förbättra operativ motståndskraft. Den turkiska datacentermarknaden integrerar maskininlärningsverktyg för kylning, kraft och säkerhetshantering. Det möjliggör för anläggningar att minska kostnader och maximera drifttid. Investerare föredrar AI-aktiverade center på grund av långsiktiga effektivitetsfördelar. AI-driven automatisering stärker tillförlitligheten hos affärskritiska applikationer. Denna trend säkerställer förbättrad skalbarhet samtidigt som den minskar mänskliga fel i hanteringsprocesser.

Expansion av colocation-anläggningar för att stödja små och medelstora företag samt globala företag

Colocation fortsätter att växa när företag flyttar från lokalinfrastruktur. Små och medelstora företag drar nytta av kostnadseffektivitet, medan stora företag utnyttjar avancerad anslutning och skalbarhet. Den turkiska datacentermarknaden ser ökande investeringar i colocation, med internationella operatörer som riktar in sig på Istanbul som en regional hub. Efterfrågan på interkonnektionstjänster ökar också när digitala ekosystem expanderar. Det stöder fintech, e-handel och innehållsleveransnätverk. Colocation möjliggör flexibla distributionsmodeller, vilket gör det attraktivt för industrier som balanserar kostnad och prestanda. Denna expansionstrend understryker Turkiets roll som en hub för digitala företagstjänster.

Marknadsutmaningar

Begränsningar i energiförsörjning och stigande driftkostnader påverkar marknadsexpansion

Energipålitlighet förblir en angelägen fråga för operatörer som etablerar storskaliga anläggningar. Turkiet står inför utmaningar med att balansera ökande efterfrågan på elektricitet med hållbar försörjning. Den turkiska datacentermarknaden påverkas av fluktuationer i energipriser, vilket leder till högre driftskostnader. Kraftredundans och antagande av alternativa energikällor ökar kapitalkostnaderna. Det blir svårt för små och medelstora leverantörer att konkurrera med hyperskalare. Stigande kostnader påverkar också prissättningsstrukturer och påverkar konkurrenskraften. Energitillgänglighet fortsätter att utgöra en begränsning för kapacitetsexpansionsstrategier i landet.

Regulatoriska hinder, datasuveränitetsfrågor och infrastrukturbrister bromsar tillväxten

Komplexa regleringar kring datalagring och överföring utgör hinder för internationella aktörer. Företag kräver efterlevnad av lokala dataresidenskrav, vilket ökar infrastrukturkostnaderna. Den turkiska datacentermarknaden står också inför utmaningar från ojämn regional infrastruktur, med koncentration i Istanbul. Landsbygdsområden saknar avancerad anslutning, vilket begränsar distribuerad distribution. Investerare tvekar i regioner med osäkra policyer eller begränsad kvalificerad arbetskraft. Det höjer inträdesbarriärerna för nya operatörer. Att säkerställa regulatorisk klarhet och arbetskraftsutbildning är avgörande för att övervinna dessa utmaningar.

Marknadsmöjligheter

Ökande investeringar i hyperskala och hybridinfrastruktur från globala teknologiledare

Turkiet lockar multinationella moln- och teknikföretag som söker regionala fotfästen. Den turkiska datacentermarknaden gynnas av investeringar i hyperskaliga anläggningar utformade för att hantera storskaliga arbetsbelastningar. Det ger möjligheter för hybridinfrastrukturtjänster som stöder både företags- och konsumentmarknader. Efterfrågan på AI, IoT och big data-applikationer stärker investerarnas förtroende. Strategiska allianser med telekomoperatörer skapar ytterligare möjligheter. Den växande efterfrågan på sammankopplingshubbar stärker Turkiets roll som en nyckelmarknad för expansion.

Turkiets växande roll som en digital port mellan Europa och Asien

Turkiets unika geografiska position erbjuder en oöverträffad fördel för gränsöverskridande anslutning. Den turkiska datacentermarknaden utnyttjar sitt läge för att betjäna både utvecklade och framväxande regioner. Det möjliggör effektiv dataflöde mellan Europa, Mellanöstern och Centralasien. Det lockar internationella företag som söker att minska latens och förbättra tjänsteomfång. Investeringar i undervattenskabelnätverk och fiberprojekt förstärker denna möjlighet. Turkiets roll som port positionerar det som en långsiktig tillväxtnav.

Marknadssegmentering

Efter komponent

Hårdvara dominerar den turkiska datacentermarknaden med den största andelen, drivet av servrar, lagring och kylsystem. Efterfrågan på högdensitetsställ och kraftsystem stöder skalbarhet. Programvaruadoption, särskilt inom DCIM och virtualisering, växer stadigt när företag strävar efter automation. Tjänster som konsultation och hanterade tjänster kompletterar infrastrukturadoptionen. Ökat beroende av hybrida miljöer upprätthåller tillväxten över alla komponenter, med hårdvara som behåller sin ledning i den totala marknadsandelen.

Efter datacentertyp

Hyperskala datacenter har den ledande andelen på grund av ökande efterfrågan från globala molnleverantörer. Colocation-anläggningar expanderar snabbt och betjänar små och medelstora företag samt multinationella företag med kostnadseffektiva lösningar. Företagscentra förblir relevanta för sektorer som behöver kontroll över infrastrukturen. Edge och modulära datacenter får fart för att stödja realtidsapplikationer. Den turkiska datacentermarknaden bevittnar balanserad tillväxt över typer, även om hyperskala och colocation leder expansionen.

Efter distributionsmodell

Molnbaserad distribution leder marknaden, drivet av SaaS-adoption och företagsdigitalisering. Hybrida modeller följer tätt, och erbjuder flexibilitet och säkerhetsfördelar. Lokala distributioner förblir betydande för regeringar och finansiella institutioner som kräver full kontroll. Den turkiska datacentermarknaden återspeglar en stark skiftning mot hybrid och molnbaserad adoption. Företag föredrar molnintegration samtidigt som de behåller kritiska operationer internt, vilket säkerställer ett balanserat distributionslandskap.

Efter företagsstorlek

Stora företag dominerar marknaden med högre adoption av hyperskala och hybridinfrastruktur. Små och medelstora företag antar alltmer colocation och molntjänster på grund av kostnadseffektivitet. Den turkiska datacentermarknaden ser små och medelstora företag driva efterfrågan på skalbara lösningar. Digitala startups och e-handelsaktörer förlitar sig på flexibel kapacitetsutvidgning. Stora företag fortsätter dock att ha den största intäktsandelen på grund av tung infrastrukturinvestering.

Efter applikation / användningsfall

IT & Telekom leder marknadsandelen, drivet av digitala nätverk och konsumenternas efterfrågan på hög datakapacitet. BFSI och offentliga sektorer följer, med behov av säker och efterlevnadskompatibel lagring. Hälso- och sjukvård samt detaljhandel visar också stark adoption på grund av tillväxten av digitala tjänster. Turkiets datacentermarknad gynnas av medie- och underhållningsexpansion, drivet av streaming. Tillverknings- och utbildningssektorer bidrar stadigt till den totala marknadsefterfrågan.

Efter slutanvändarindustri

Molntjänstleverantörer leder segmentet, stödda av globala hyperskalainvesteringar. Företag antar hybrid- och colocation-tjänster för flexibilitet. Colocation-leverantörer betjänar den växande efterfrågan från små och medelstora företag. Offentliga myndigheter utökar infrastrukturen för e-förvaltningsinitiativ. Turkiets datacentermarknad förblir mångsidig över slutanvändarindustrier, med molntjänstleverantörer som dominerar på grund av snabb digital adoption.

Regionala insikter

Västra Turkiet och Istanbul som ledande regionalt nav med 52% marknadsandel

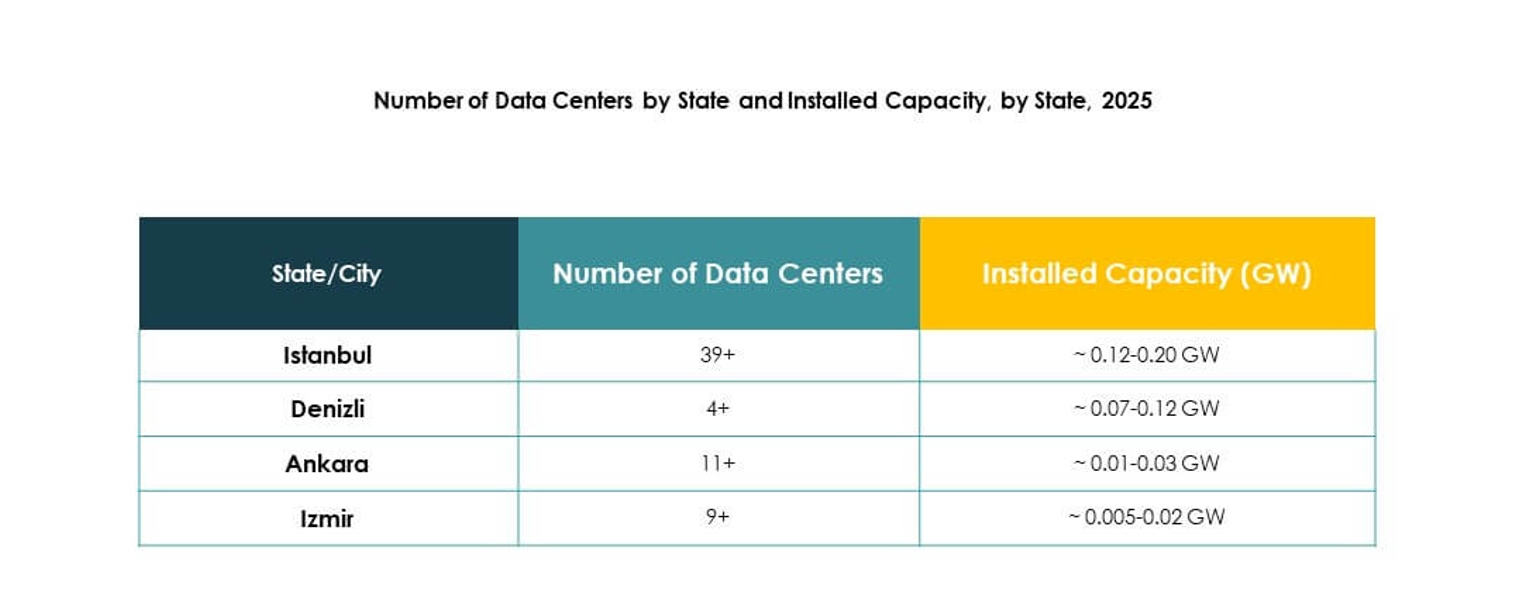

Västra Turkiet dominerar Turkiets datacentermarknad med 52% andel, ledd av Istanbul. Stadens strategiska läge och avancerade anslutning lockar hyperskala- och colocation-investeringar. Stark närvaro av globala molnaktörer säkerställer kontinuerlig expansion. Det gynnas av landningar av undervattenskablar och stark fiberinfrastruktur. Efterfrågan från multinationella företag håller tillväxten stadig. Istanbul fortsätter att fungera som landets digitala och finansiella nav.

- Till exempel, i oktober 2024, öppnade Equinix sitt andra IBX-datacenter, IL4, i Istanbul, Turkiet, med kapacitet för 1 125 skåp och 3 044 m² colocation-utrymme, designat för att stödja högdensitetsinstallationer med vätskekylning.

Centrala Turkiet framträder med 28% andel drivet av växande industriell och offentlig adoption

Centrala Turkiet står för 28% marknadsandel, stödd av industriell tillväxt och statliga program. Ankara driver efterfrågan med sin roll som administrativt nav. Statliga initiativ för digitala tjänster skapar möjligheter för colocation och företagsanläggningar. Turkiets datacentermarknad gynnas av ökande företagsadoption inom hälso- och sjukvård, utbildning och försvar. Centrala Turkiet framträder som ett sekundärt nav, vilket erbjuder tillväxtpotential för investerare. Infrastrukturförbättringar stödjer pågående utveckling.

- Till exempel, i augusti 2024, expanderade Turkcells Ankara-datacenter med Moduler 3 och 7 som uppnådde Uptime Institutes Tier III-certifiering, vilket skapade 11 800 m² dedikerat vitt utrymme och stödde kritiska tjänster för den turkiska regeringen och privata företag. Anläggningen fick också LEED Gold-certifiering, vilket bekräftar dess hållbarhet och operativa excellens.

Östra Turkiet som en utvecklingsregion med 20% marknadsandel stödd av anslutningsprojekt

Östra Turkiet har 20% andel, stödd av pågående anslutnings- och industriell utveckling. Datacenter-närvaron förblir begränsad men nya projekt förbättrar täckningen. Turkiets datacentermarknad får dragkraft från gränsöverskridande handel med grannländer. Lokala operatörer utforskar edge-distributioner för att betjäna mindre städer. Energiprojekt i regionen ger möjligheter för hållbara verksamheter. Östra Turkiets tillväxtpotential gör det till ett attraktivt område för framtida expansion.

Konkurrensinsikter:

- Turkcell

- Vodafone Turkey

- Türk Telekom

- Superonline

- TurkNet

- Oracle Cloud Turkey

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Den turkiska datacentermarknaden är mycket konkurrenskraftig med starkt deltagande från både inhemska telekomleverantörer och globala hyperscalers. Lokala ledare som Turkcell, Vodafone Turkey och Türk Telekom dominerar genom omfattande infrastruktur, colocation-tjänster och nationell anslutning. Superonline och TurkNet ökar konkurrensen med kostnadseffektiva bredbands- och företagslösningar. Globala teknikledare, inklusive Microsoft, AWS och Google, investerar i hyperskala kapacitet för att fånga molndriven efterfrågan. Oracle Cloud Turkey och NTT Communications utökar internationell expertis och företagslösningar, vilket stärker tjänstemångfalden. Det främjar ett konkurrenskraftigt ekosystem där inhemska företag fokuserar på lokala tjänster medan internationella aktörer skalar innovation. Balansen mellan lokal dominans och global expansion positionerar Turkiet som en dynamisk regional knutpunkt.

Senaste utvecklingen:

- I maj 2025 meddelade Turkcell att de säkrat 100 miljoner euro i murabaha-finansiering genom ett strategiskt avtal med Emirates NBD Bank, med målet att accelerera Turkcell Groups datacenterinvesteringar via sitt dotterbolag TDC Veri Hizmetleri (TDC), vilket därmed främjar deras digitala infrastrukturinitiativ på den turkiska datacentermarknaden.

- I maj 2025 ingick Trendyol, en av Turkiets ledande e-handelsplattformar, ett partnerskap med Förenade Arabemiratens Castle Investments för att lansera ett nytt datacenter i Ankara. Avtalet undertecknades förra veckan och kommer att se utvecklingen av ett 500 miljoner dollar Ankara Data Center-projekt med en initial kapacitet på 10 MW, som förväntas öka till 48 MW när projektet når sin fullbordan nästa år. Anläggningen syftar till att höja den digitala infrastrukturen och kommer att betjäna Trendyols växande kundbas, med ytterligare kapacitet som erbjuds till andra kunder.

- I maj 2025 säkrade Turkcell ett finansieringsavtal på 100 miljoner euro för att påskynda sina datacenterinvesteringar och expandera den digitala infrastrukturen över hela Turkiet. Detta initiativ stöder landets robusta tillväxt inom colocation-anläggningar och syftar till att möta den ökande efterfrågan på företagsnivåanslutning och tjänster.

- I februari 2024 ingick Vodafone Turkey ett joint venture-partnerskap med UAE-baserade Edgnex, datacenterarmen av DAMAC, för att bygga en ny datacenteranläggning på 100 miljoner dollar i Izmir, Turkiet, som förväntas bli operativt under första kvartalet 2025 och representerar Vodafone Turkeys sjätte datacenter i landet.