Sammanfattning:

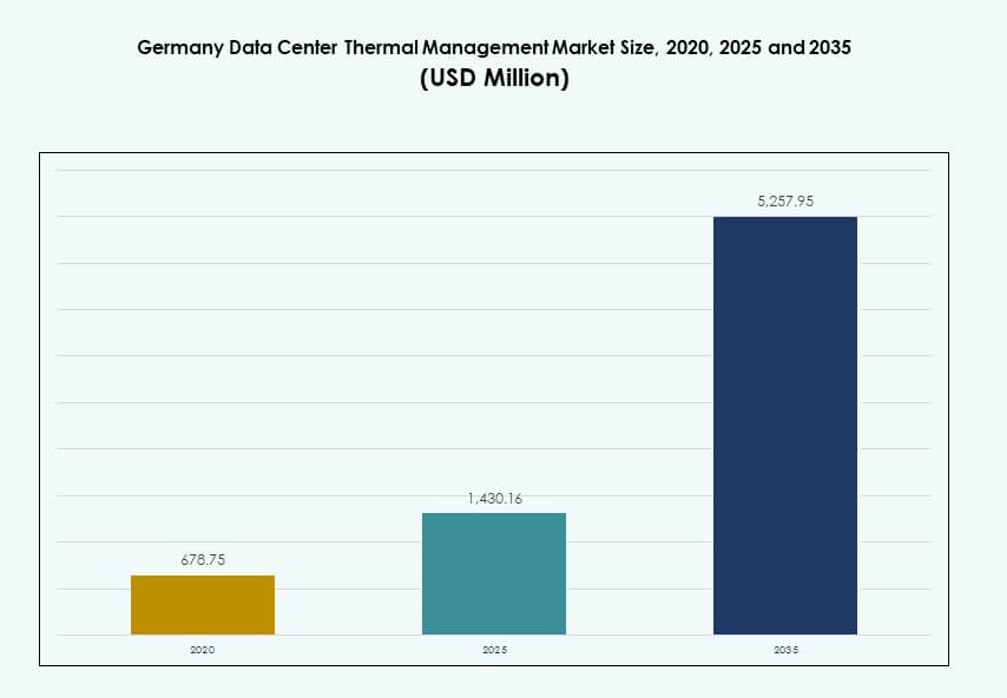

Den tyska marknaden för termisk hantering av datacenter värderades till 678,75 miljoner USD år 2020, ökade till 1 430,16 miljoner USD år 2025, och förväntas nå 5 257,95 miljoner USD år 2035, med en CAGR på 13,81% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Storlek på Tysklands marknad för termisk hantering av datacenter 2025 |

1 430,16 miljoner USD |

| Tysklands marknad för termisk hantering av datacenter, CAGR |

13,81% |

| Storlek på Tysklands marknad för termisk hantering av datacenter 2035 |

5 257,95 miljoner USD |

Marknaden drivs av ökande rackeffekttäthet, tillväxt i hyperskaliga datacenter och nationella energieffektivitetsmandat. Vätskebaserade och hybrida kylteknologier ersätter äldre luftsystem för att stödja AI, HPC och realtidsanalys. Operatörer antar AI-aktiverade termiska automatiseringsverktyg och integrerar återanvändning av spillvärme i gröna byggnadsdesigns. Dessa förändringar gör marknaden strategisk för datacenteroperatörer, infrastrukturleverantörer och institutionella investerare fokuserade på hållbar, högpresterande infrastruktur.

Frankfurt leder marknaden tack vare sitt täta hyperskaliga ekosystem och interkonnektionskapacitet. Berlin och München växer fram med starka investeringar i colocation och företag. Regioner som Nordrhein-Westfalen och Sachsen blir mer relevanta med modulära edge-distributioner och tillgång till grön energi. Denna regionala mångfald uppmuntrar antagandet av flexibla och lokala kylteknologier över olika anläggningstyper.

Marknadsdynamik:

Marknadsdrivkrafter

Ökande racktäthet i hyperskaliga och AI-drivna datacenter kräver avancerade termiska system

Hyperskaliga anläggningar i Tyskland integrerar AI-arbetsbelastningar och högpresterande databehandling, vilket driver racktätheter över 20–30 kW. Denna förändring kräver avancerade termiska hanteringssystem som går bortom traditionella luftbaserade metoder. Direkt-till-chip vätskekylning och bakdörrsvärmeväxlare antas för att upprätthålla optimal prestanda. Dessa system säkerställer lägre PUE, vilket förbättrar driftseffektiviteten över stora datahallar. Den tyska marknaden för termisk hantering av datacenter drar nytta av denna efterfrågan på högeffektiv kylning. Operatörer strävar efter att minimera driftstopp och energikostnader samtidigt som de stöder expanderande arbetsbelastningar. Infrastrukturuppgraderingar fokuserar på skalbara, högkapacitets kylsystem. Denna trend driver investeringar både i nya byggen och renoveringar.

- Till exempel använder Hetzner Online’s Nuremberg Data Center Park direkt fri kylning och har en TÜV SÜD-certifierad PUE på 1,1242. Anläggningen är designad för hög effektivitet och stöder storskaliga serverinstallationer på upp till 32 000 enheter.

Statliga energiföreskrifter och klimatmål driver operatörer mot grönare kylinfrastruktur

Tysklands strikta energieffektivitetsmandat och klimatmål kräver att datacenter minskar sitt koldioxidavtryck. Termiska hanteringssystem spelar en nyckelroll i att uppnå dessa hållbarhetsmål. Operatörer måste övergå till vätskekylning, hybridsystem eller AI-optimerad luftcirkulation för att följa reglerna. Subventioner och koldioxidskatter skapar ekonomiska incitament för uppgraderingar till lågemissionsinfrastruktur. Den tyska marknaden för termisk hantering av datacenter är nära anpassad till nationella avkarboniseringspolicys. Investerare ser denna efterlevnad som en väg till långsiktig stabilitet. Gröncertifierade datacenter attraherar kunder som fokuserar på ESG-benchmarking. Operatörer strävar också efter LEED- och ISO-certifieringar för att stärka sin marknadsposition.

- Till exempel fångar GISA:s datacenter i Halle nära Leipzig upp spillvärme från sitt kylvatten och använder det för att förvärma kontorsutrymmen. Denna åtgärd minskade energiförbrukningen med cirka 22 000 kWh i januari 2025, vilket visar på praktisk återanvändning av restvärme från datacenter i verkliga operationer.

Teknologisk innovation inom hårdvara och mjukvara för termisk hantering driver prestandaförbättringar

Snabb innovation inom både hårdvara och mjukvara formar kylstrategier. Ny generation av kylare, fläktar och värmeväxlare erbjuder bättre prestanda med lägre energiförbrukning. AI och maskininlärning förbättrar luftflödeshantering och dynamiska kylsvar. DCIM-instrumentpaneler och CFD-simuleringar hjälper operatörer att visualisera och justera realtidsmönster för temperatur. Dessa verktyg minskar mänskliga fel och optimerar energiförbrukningen. Den tyska marknaden för termisk hantering av datacenter drar nytta av dessa teknologier genom förbättrad tillförlitlighet. Integratörer och OEM-tillverkare samarbetar för att integrera smart kylning i modulära system. Anpassningsalternativ tillgodoser olika storlekar och strukturer av datacenter. Denna modularitet förbättrar uppgraderingstider och kostnadskontroll.

Övergången till edge- och modulära datacenter driver efterfrågan på kompakta, skalbara kylsystem

Framväxten av edge computing och modulära datacenter över urbana och avlägsna zoner skapar efterfrågan på kompakt kylning. Dessa mindre platser står inför begränsningar i utrymme och kraft, vilket kräver mycket effektiva termiska enheter. Passiv vätskekylning och slutna system föredras i edge-distributioner. Den tyska marknaden för termisk hantering av datacenter stöder denna övergång genom flexibla systemdesigns. Leverantörer erbjuder förintegrerad rackbaserad kylning anpassad till begränsade miljöer. Investerare riktar in sig på edge-platser inom hälso- och sjukvård, tillverkning och telekom för deras låga latensfördelar. Termisk motståndskraft i edge-konfigurationer blir en nyckeldifferentierare. Skalbara lösningar möjliggör fasad expansion med minimal störning.

Marknadstrender

Antagande av AI-baserade verktyg för kyloptimering för dynamisk energi- och luftflödeshantering

Operatörer i Tyskland antar AI-baserade verktyg för att hantera luftflöde och energianvändning i realtid. Dessa verktyg analyserar data från sensorer och justerar kylmönster omedelbart. De hjälper till att minska hotspots och balansera temperaturen över rack och gångar. AI-modeller förutspår också belastningsbeteende, vilket möjliggör prediktiva termiska justeringar. Marknaden för termisk hantering av datacenter i Tyskland ser snabb tillväxt i smarta mjukvaruimplementeringar. Dessa verktyg integreras med BMS- och DCIM-plattformar för centraliserad kontroll. Företag minskar överkylning, sparar elektricitet och förlänger utrustningens livslängd. Prediktiv optimering minskar operativ risk samtidigt som hållbarhetsmått förbättras.

Tillväxt i efterfrågan på vätskekylning över kolokation och högdensitetsarbetsbelastningar

Vätskekylningslösningar vinner mark i kolokation och företagsmiljöer. Direkt-till-chip och nedsänkningskylning är inte längre begränsade till hyperskala installationer. Medelstora datacenter antar också vätskesystem för att hantera ökande rackdensitet. Dessa lösningar stöder GPU-intensiva arbetsbelastningar som AI-träning och 3D-modellering. Marknaden för termisk hantering av datacenter i Tyskland ser stark efterfrågan från ingenjörs-, fintech- och forskningsinstitutioner. Vätskekylning stöder bättre temperaturjämnhet och lägre PUE. Leverantörer erbjuder ombyggnadssatser för äldre rack. Denna förändring expanderar vätskebaserad infrastruktur bortom tidiga användare.

Renoveringsprojekt för datacenter inkluderar termiska ombyggnader som en viktig uppgraderingsprioritet

Operatörer uppgraderar åldrande datacenter för att stödja nya effektivitetsstandarder. Termiska system är ofta det första fokuset under ombyggnader på grund av deras påverkan på energianvändning. Luftinnehållningsstrategier, värmeåtervinning och hybridkylintegration toppar listan. Marknaden för termisk hantering av datacenter i Tyskland stöder dessa projekt med skalbara, modulära ombyggnadssatser. Operatörer strävar efter att uppfylla uppdaterade byggkoder och ESG-mål utan fullständiga ombyggnader. Smarta kylombyggnader erbjuder snabb ROI och förbättrar motståndskraft. Dessa projekt frigör kapacitet i urbana datacenterkluster. Lokala energibolag stöder också uppgraderingar genom nätincitamentsprogram.

Programvarudefinierad termisk hantering framträder i integration med edge-infrastruktur

Programvarudefinierad kylning expanderar till edge- och mikrodacenterinstallationer. Dessa system förlitar sig på minimal personal och kräver autonom termisk kontroll. Inbäddad programvara övervakar temperaturförändringar och justerar fläktar eller vätskeflöde. Denna trend är avgörande för industrier som distribuerar hundratals edge-noder över Tyskland. Marknaden för termisk hantering av datacenter i Tyskland anpassar sig till dessa behov genom inbäddad kontrollfirmware. Leverantörer buntar kylaggregat med inbyggd diagnostik och molnbaserade instrumentpaneler. Dessa funktioner minskar underhåll och oplanerad stilleståndstid. Det skapar nya intäktskanaler för kylning-som-en-tjänst-modeller.

Marknadsutmaningar

Höga initiala investeringar i avancerade kylteknologier begränsar antagandet bland medelstora operatörer

Implementering av vätskekylning eller hybridsystem innebär betydande kapitalutlägg. Medelstora företag och colocation-leverantörer skjuter ofta upp uppgraderingar på grund av budgetbegränsningar. Kostnader för utrustning, installation och kvalificerad arbetskraft ökar den totala implementeringsbördan. Tyskland Data Center Thermal Management Market möter motstånd bland operatörer som saknar stordriftsfördelar. ROI-tidslinjer för termiska uppgraderingar kan sträcka sig bortom investerarnas förväntningar. Leverantörer måste erbjuda finansiering eller retrofit-vänliga designer för att öka adoptionen. Kostnadsbarriärer bromsar framstegen mot nationella energieffektivitetsmål. Detta skapar ett gap mellan ledande hyperskaliga företag och små aktörer.

Regulatorisk komplexitet och regionala nätbegränsningar påverkar hållbar kylning

Tysklands olika delstatsregler skapar osäkerhet vid implementering av termiska system. Miljötillstånd, utsläppsgränser och energianvändningskrav skiljer sig åt mellan regioner. Nätets tillgänglighet påverkar också den termiska strategin, särskilt vid edge- eller landsbygdsplatser. Operatörer möter förseningar när de anpassar sig till lokala koder och riktlinjer från elbolag. Tyskland Data Center Thermal Management Market måste anpassa kylsystemen till dessa fragmenterade regler. Efterlevnadskostnader ökar projektets komplexitet och tidslinjer. Energiintensiva kylsystem kanske inte överensstämmer med regionala koldioxidminskningsmål. Dessa begränsningar minskar flexibiliteten i termisk innovation och planering.

Marknadsmöjligheter

Ökande preferens för integration av fjärrvärme och återvinning av spillvärme öppnar nya intäktsmodeller

Datacenter börjar integrera termisk produktion med lokala fjärrvärmenätverk. Spillvärme från kylsystem kan stödja bostads- och industriuppvärmning. Denna trend överensstämmer med Tysklands mål för energicirkularitet. Tyskland Data Center Thermal Management Market hittar nya intäktsströmmar genom värmeåtervinningsavtal. Operatörer positionerar sig som värmeleverantörer samtidigt som de uppfyller utsläppsmålen. Regeringsstöd stärker denna dubbelanvändningsstrategi.

Ökande 5G, IoT och AI-implementering driver efterfrågan på högpresterande kylning i edge- och modulära platser

Tysklands 5G och IoT-expansion ökar databehovet vid nätverkets edge. Edge- och modulära datacenter måste fungera tillförlitligt i olika miljöer. Tyskland Data Center Thermal Management Market ser stark tillväxt i förseglade kylsystem och passiva vätskeloopar. Telekom- och tillverkningssektorer investerar i dessa installationer för realtidsdatabearbetning. Detta skapar möjligheter för kompakta, motståndskraftiga termiska produkter.

Marknadssegmentering

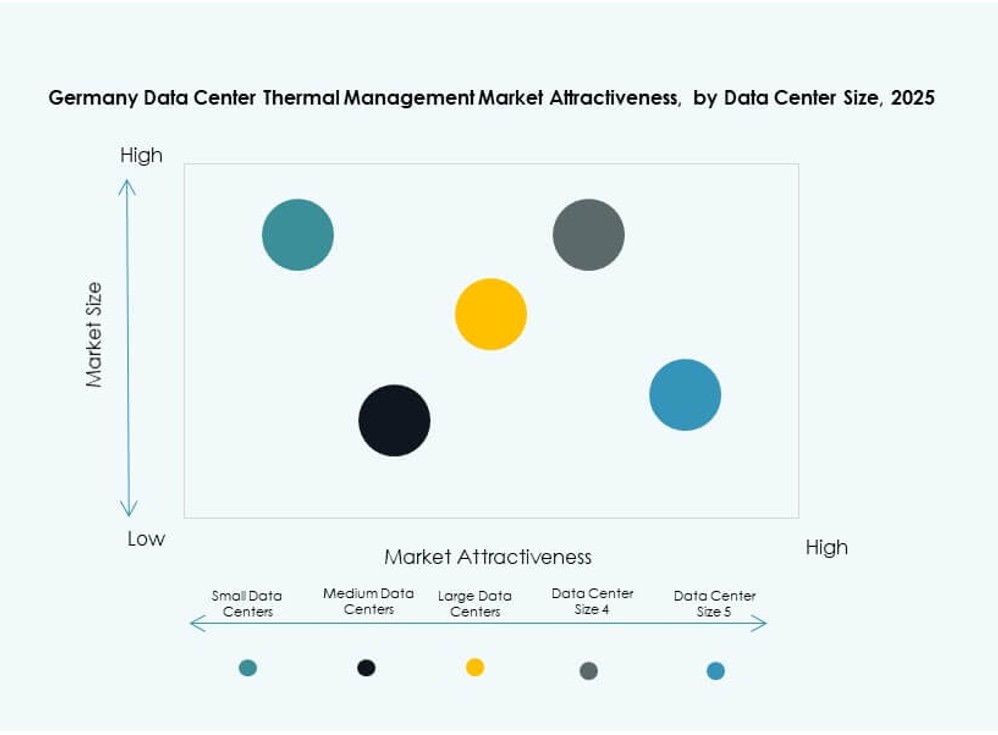

Efter datacenterstorlek

Stora datacenter dominerar Tyskland Data Center Thermal Management Market och står för över 50 % av den totala andelen. Dessa anläggningar kräver avancerade kylsystem för att hantera högdensitetsarbetsbelastningar. Små och medelstora datacenter växer stadigt, drivna av edge computing och colocation-expansion. Medelstora platser antar skalbara hybridsystem, medan små platser använder racknivåkylning. Stora datacenter fortsätter att vara primära användare av vätskekylning.

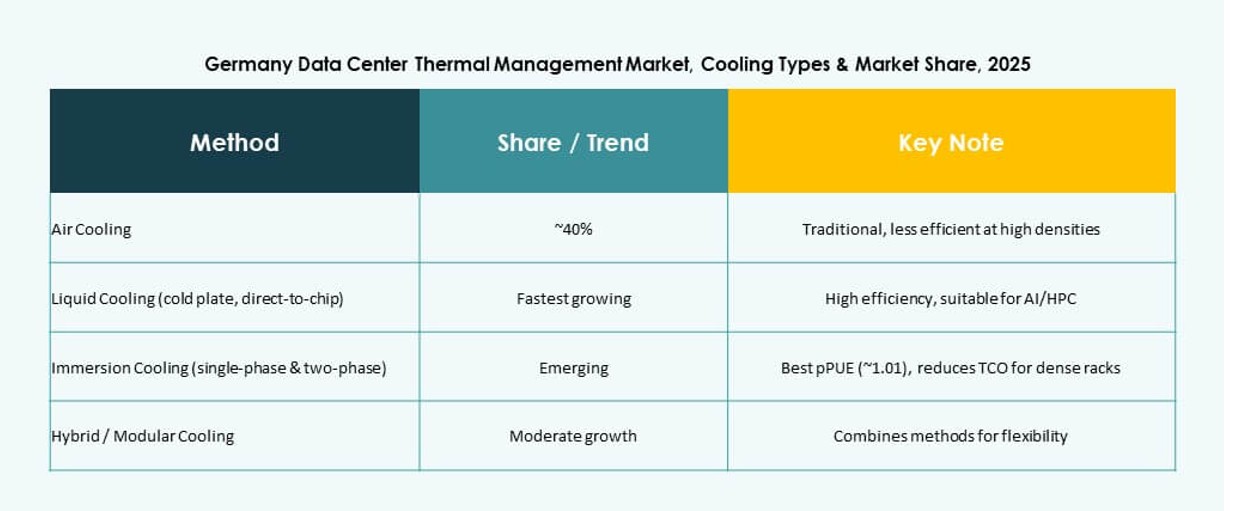

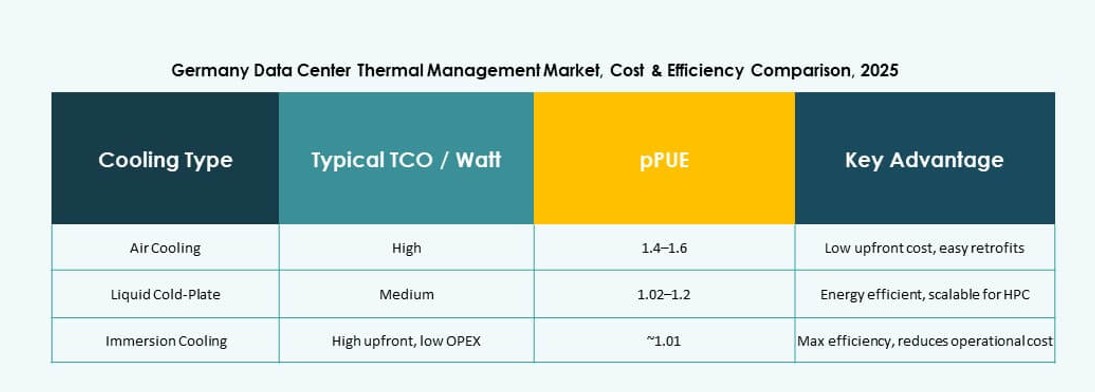

Efter kylteknik

Luftbaserad kylning är fortfarande den mest använda lösningen i anläggningar, men vätskebaserade lösningar växer snabbt. Direkt-till-chip och nedsänkningskylning expanderar på grund av bättre värmeöverföringsprestanda. Bakdörrsvärmeväxlare är populära för eftermontering. Hybridsystem kombinerar luft och vätska för energibesparing. Termoelektrisk och fasförändringskylning förblir nischade men lockar till sig innovation. Den tyska marknaden för termisk hantering av datacenter visar en stark övergång mot vätsketeknologier i högdensitetszoner.

Efter komponent

Hårdvara har den största andelen på grund av dominansen av fysiska kylsystem som kylaggregat och fläktar. Mjukvara får fart med AI-baserade optimeringsverktyg och DCIM-instrumentpaneler. Tjänster bidrar avsevärt genom eftermontering, installation och fjärrövervakning. Den tyska marknaden för termisk hantering av datacenter ser hårdvaruinvesteringar drivas av hyperskala byggen. Mjukvara och tjänster växer snabbast inom företags- och kolokationssegment.

Efter hårdvara

Kylaggregat och kylare utgör huvuddelen av hårdvaruefterfrågan. Värmeväxlare och luftflödesenheter är nödvändiga för att upprätthålla konsekvent temperaturkontroll. Fläktar och distributionskomponenter stöder luftbaserade och hybrida installationer. Den tyska marknaden för termisk hantering av datacenter antar avancerade kylare för att minska PUE. Innovationer inom vätskedistribution och värmeåtervinningssystem får fotfäste i stora och modulära datacenter.

Efter mjukvara

AI-optimeringsverktyg leder mjukvarusegmentet med efterfrågan på realtids termisk hantering. DCIM-plattformar och BMS-moduler möjliggör integrerad kylkontroll. CFD-simuleringsverktyg stöder planering och luftflödesdesign. Den tyska marknaden för termisk hantering av datacenter föredrar mjukvara som förbättrar kylningseffektivitet och minskar energiförbrukning. Leverantörer integrerar termiska moduler i bredare energiinstrumentpaneler.

Efter tjänster

Installation och driftsättning har den största andelen bland tjänster. Förebyggande underhåll och termiska övervakningstjänster säkerställer långsiktig tillförlitlighet. Eftermonteringar och uppgraderingar adresserar förändrade densitetsbehov. Övervakning-som-en-tjänst ökar med tillväxten av fjärranläggningar. Den tyska marknaden för termisk hantering av datacenter drar nytta av paketlösningar för tjänster genom livscykelstadier.

Efter datacentertyp

Hyperskala datacenter dominerar på grund av högdensitetsarbetsbelastningar och stora kylavtryck. Kolokations-/molncenter följer, drivna av företagsoutsourcing och digital transformation. Edge- och mikrodatascenter växer snabbt med 5G-utbyggnad. Företagsdatacenter moderniserar termiska system för att uppfylla ESG-mål. Den tyska marknaden för termisk hantering av datacenter speglar stark efterfrågan över alla typer, med hyperskala som leder i volym och innovation.

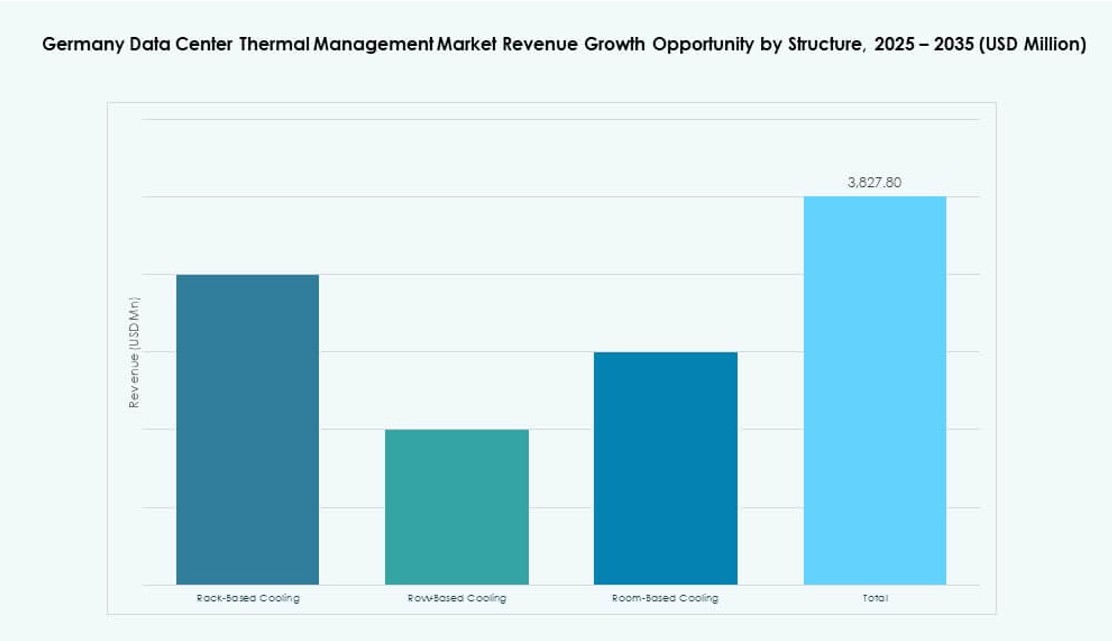

Efter struktur

Rumsbaserad kylning är fortfarande vanlig i äldre installationer, men radbaserade och rackbaserade lösningar vinner preferens. Rackbaserade system stöder vätskekylning och högdensitetsarbetsbelastningar. Den tyska marknaden för termisk hantering av datacenter skiftar mot modulär kylning med rack- och radadoption. Dessa installationer erbjuder bättre effektivitet och kontroll jämfört med traditionell rumsomfattande lufthantering.

Regionala Insikter

Frankfurt Leder med Över 45% Andel Drivet av Hyperscale-kluster och Interkonnektionsdensitet

Frankfurt dominerar den tyska marknaden för termisk hantering av datacenter med sin koncentration av hyperscale- och colocation-anläggningar. Staden erbjuder hög interkonnektionsdensitet, gynnsam fiberinfrastruktur och direkt tillgång till DE-CIX. Termiska system i Frankfurt-anläggningar fokuserar på låg PUE och grön energiintegration. Regionen ser snabb adoption av vätske- och hybridkylning på grund av arbetsbelastningens intensitet. Investerare prioriterar Frankfurt på grund av efterfrågesäkerhet och infrastrukturell beredskap.

- Till exempel erbjuder Equinix FR5 i Frankfurt N+1 kylredundans med cirka 3 MW kylkapacitet. Anläggningen använder avancerad luftinnehållning för att stödja effektiv luftflöde och högdensitetsinstallationer.

Berlin och München Står för 30% Kombinerad Andel med Stark Tillväxt i AI, Forskning och Molnhubbar

Berlin och München är framväxande tillväxtcentra och håller tillsammans cirka 30% marknadsandel. Dessa städer lockar företags- och forskningsarbetsbelastningar, särskilt inom AI och bioteknik. Deras datacenter antar modulära designer och kompakta kylsystem för eftermontering. Den tyska marknaden för termisk hantering av datacenter stödjer expansion i dessa zoner genom skräddarsydda kylteknologier. Urban zonindelning och begränsat utrymme uppmuntrar radbaserade och förseglade kylformat.

- Till exempel startade Virtus Data Centres bygget av sitt Berlin Marienpark-campus 2025, vilket kommer att inkludera fyra byggnader med totalt 57,6 MW IT-belastning över 19,000 kvm. Projektet är designat med ett PUE-mål under 1,2 genom effektiva kylsystem och stödjer hållbar återanvändning av spillvärme i det lokala distriktsnätet.

Landsbygds- och Gränsregioner Håller de Återstående 25% Andelen med Ökning i Edge och Grön Datainfrastruktur

Mindre städer och landsbygdsområden nära gränserna antar edge-datacenter för telekom- och logistikbehov. Dessa områden representerar 25% av den tyska marknaden för termisk hantering av datacenter. Operatörer väljer dessa regioner för tillgång till förnybar energi och lägre fastighetskostnader. Kylstrategier fokuserar på passiv eller fri kylning med hjälp av gynnsamma klimatförhållanden. Återanvändning av spillvärme och integration av fjärrvärme är mer genomförbart på dessa platser. Dessa zoner stödjer distribuerade datormodeller över olika industrier.

Konkurrensinsikter:

- Vertiv Group Corp.

- Schneider Electric

- Stulz GmbH

- Rittal GmbH & Co. KG

- Airedale International Air Conditioning Ltd.

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Siemens AG

- Johnson Controls International plc

- Mitsubishi Electric Corporation

Den tyska marknaden för termisk hantering av datacenter kännetecknas av stark konkurrens mellan globala infrastrukturjättar och regionala specialister. Vertiv, Schneider Electric och Stulz dominerar med omfattande termiska portföljer och skräddarsydda modulära lösningar. Rittal och Siemens driver lokal adoption genom integrerade system och energieffektiva produkter. Luftbaserade kylsystem är fortfarande en stapelvara, men snabb tillväxt inom flytande och hybridkylteknologier omformar leverantörsstrategier. Företag fokuserar på AI-baserad optimeringsprogramvara, kompakta flytande moduler och kantklara designer för att anpassa sig till förändrade krav på datacenter. Det visar på växande investeringar i serviceinnovation, ombyggnadskapacitet och gröna certifieringar för att möta Tysklands hållbarhetsmål. Partnerskap och produktinnovation definierar långsiktig positionering.

Senaste utvecklingen:

- I november 2025 bildade Delta Electronics, Inc. ett globalt strategiskt partnerskap med Siemens för att leverera prefabricerade modulära kraftlösningar, inklusive avancerade UPS, batterier och kylsystem skräddarsydda för hyperskala AI-datacenter, med potentiell tillämpning i Tyskland.

- I november 2025 tecknade Eaton Corporation ett slutgiltigt avtal om att förvärva Boyd Thermal för 9,5 miljarder dollar, vilket förbättrar dess flytande kylportfölj för att hantera ökande termiska utmaningar i högdensitetsdatacenter.