执行摘要:

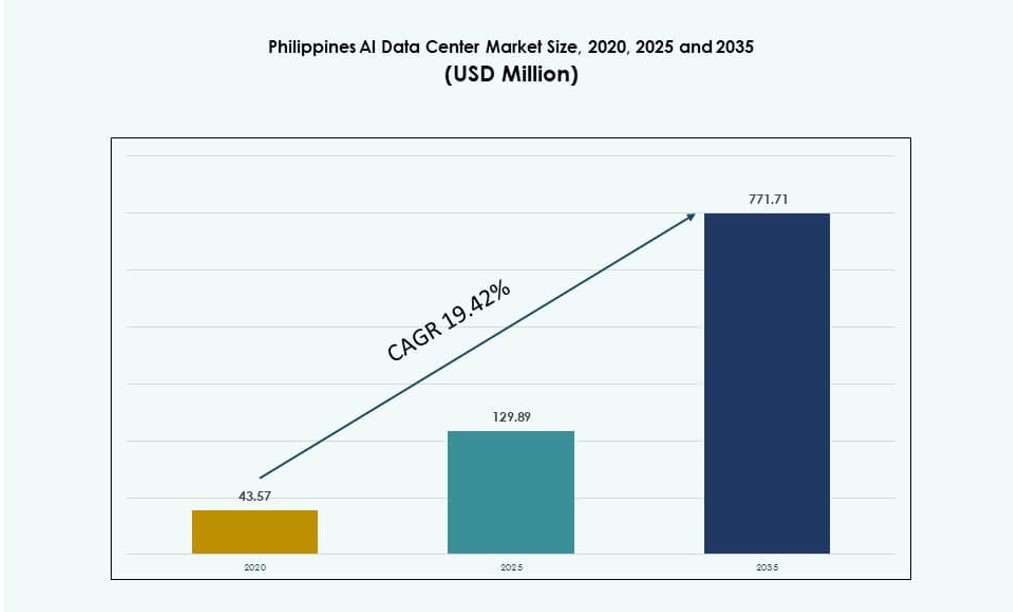

菲律宾AI数据中心市场规模从2020年的4357万美元增长到2025年的1.2989亿美元,预计到2035年将达到7.7171亿美元,预测期内的复合年增长率为19.42%。

| 报告属性 |

详情 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2035 |

| 2025年菲律宾AI数据中心市场规模 |

1.2989亿美元 |

| 菲律宾AI数据中心市场,复合年增长率 |

19.42% |

| 2035年菲律宾AI数据中心市场规模 |

7.7171亿美元 |

由于AI在云服务、电信和企业IT中的强劲采用,市场正在扩张。机器学习和数据分析的使用增加了对高密度计算的需求。运营商正在部署具备GPU能力的基础设施,并配备先进的电力和冷却系统。政府的数字化计划也支持本地化数据处理。这些变化改善了服务质量和延迟。对于寻求东南亚高增长数字基础设施投资的投资者来说,菲律宾AI数据中心市场具有战略价值。

由于强大的连接性、企业集中度和电力获取,马尼拉大都会在部署中处于领先地位。宿务和达沃作为次级枢纽正在崛起,具有成本优势和政策支持。这些城市吸引了边缘和备份设施,以支持分布式AI工作负载。来自东南亚的区域需求也支持跨境云使用。菲律宾AI数据中心市场受益于其中心位置和在区域数字服务中日益增长的角色。

市场动态:

市场驱动因素

政府对数字基础设施和主权AI发展的推动力度不断加大

通过国家数字化转型计划,菲律宾AI数据中心市场正在获得动力。信息和通信技术部(DICT)正在扩大努力,以本地化数据存储并促进主权AI能力。这些计划支持AI就绪基础设施和智慧城市生态系统的创建。国家主导的计划有助于缩小数字差距,同时吸引技术投资。电子政务和公共服务中的AI采用推动了数据中心的工作负载。确保国内数据流动和增强国家韧性具有战略重要性。这种对齐方式增强了数字经济并建立了投资者信心。战略性AI政策框架支持长期基础设施的可扩展性。菲律宾AI数据中心市场受益于作为国家更广泛数字增长议程的一部分。

- 例如,信息和通信技术部(DICT)确认,PhilSys国家身份证系统已达到8400万注册量,并实现了超过1亿次数字交易。它还完成了国家光纤骨干网的第一阶段,跨越14个省,总长1245公里,以提升国内数字基础设施。

云计算、电信和企业对AI就绪设施的需求激增

云服务提供商、电信公司和企业对AI数据中心的需求正在上升。云计算巨头正在扩大马尼拉大都会的区域可用性区域,以减少延迟并服务于本地AI工作负载。电信运营商正在升级边缘和核心设施,以支持5G网络中的下一代AI应用。大型企业正在投资于私人或混合AI数据中心,用于分析和自动化。像BFSI、医疗保健和零售等数据密集型行业推动了这种需求。这使企业能够更接近用户处理工作负载并获得更快的洞察力。这种需求推动市场向基于GPU的高密度计算环境发展。菲律宾AI数据中心市场受益于对低延迟AI处理的强劲垂直需求。

- 例如,在奎松市,STT GDC菲律宾正在开发其STT Fairview园区,计划在四栋建筑中提供总IT容量124 MW,旨在支持云和企业客户的超大规模和AI就绪工作负载,突显了马尼拉大都会地区的显著容量扩张。

AI驱动的架构、电力和冷却标准转变

数据中心的架构正在改变,以满足高功率AI训练和推理工作负载。运营商正在采用液冷和浸没系统来管理GPU的热负荷。机架密度超过20 kW,AI中心需要先进的热工程。电力和备份系统必须支持不间断的可扩展计算。这些转变需要基础设施设计和运营模式的创新。托管公司为超大规模客户提供专用的AI机架和电力配置。这种转变提高了能源效率并优化了地板利用率。菲律宾AI数据中心市场正在适应以AI为中心的设计标准,以实现未来的可扩展性。它推动资本支出和运营支出的效率,支持长期的基础设施价值。

在区域AI生态系统和BPO驱动的数据增长中的战略角色

菲律宾在东南亚的AI服务和外包生态系统中扮演着关键角色。该国的业务流程外包(BPO)行业正向AI驱动的客户互动和自动化发展。这一转变创造了对本地计算和存储的需求激增。AI正在嵌入到呼叫中心运营中的语音、图像和文本处理中。外国投资者将其视为AI服务部署的成本效益基地。地铁连接和海底电缆升级改善了区域一体化。菲律宾AI数据中心市场支持来自邻国的云和AI解决方案的区域扩展。这一角色提升了其在亚太地区数字基础设施格局中的重要性。

市场趋势

托管运营商建设高密度、AI专注的数据大厅

托管服务提供商正在扩展基础设施以支持高密度的AI工作负载。这些包括为GPU集群提供先进冷却的30–50 kW机架。运营商正在与芯片制造商合作,为NVIDIA和AMD AI服务器预先设计数据大厅。旧建筑的改造正在让位于以AI为先的设计原则。新建项目专注于模块化、电力灵活性和可持续材料。多租户设施内的AI专区提供专用的电力和热区。菲律宾AI数据中心市场正在看到增加的托管投资,以满足AI特定客户的需求。这一趋势支持本地和区域AI工作负载托管。

向可持续和绿色AI基础设施的转变

能源效率正在成为新AI数据中心建设的核心主题。液体冷却、废热再利用和可再生能源采购正被优先考虑。LEED等绿色建筑认证现在在超大规模项目中很常见。公司正在部署AI进行工作负载调度和能源优化。目标是将电源使用效率(PUE)降低到1.3以下。该国的数据中心正在寻求与ESG目标对齐并吸引气候相关资金。菲律宾AI数据中心市场正在向可持续性主导的设计过渡,以平衡性能与能源成本。绿色基础设施提高了长期运营效率和法规对齐。

边缘和微型数据中心在去中心化AI推理中获得关注

边缘和微型数据中心正在马尼拉大都会以外的城市增长。实时监控、自动化交付和零售分析等AI应用需要低延迟计算。边缘站点提供基于位置的处理,而无需完全依赖中央设施。这种去中心化降低了延迟和带宽使用。电信公司正在利用边缘进行基于AI的网络优化和智慧城市服务。企业部署边缘用于工厂自动化和物联网分析。菲律宾AI数据中心市场正在见证微型站点的增加部署,以支持边缘AI。这些较小的设施减少了拥堵并提高了响应时间。

AI工作负载在BPO、零售和公共部门用例中的整合

AI用例正在扩展到传统的数据密集型行业。BPO公司正在整合NLP用于聊天机器人、语音AI和实时翻译。零售商使用AI进行库存预测、行为预测和欺诈检测。公共部门机构在交通控制、灾害响应和健康诊断中实施AI。这些用例产生了对计算和存储的持续需求。行业特定的AI模型需要本地化基础设施以确保安全和速度。菲律宾AI数据中心市场支持这种垂直特定的AI整合。这推动了持续的容量升级和工作负载多样化。

市场挑战

AI工作负载的电力可靠性、电网限制和能源效率风险

不稳定的电力供应和电网限制仍然是关键挑战。AI工作负载需要高密度电力,通常每个机架超过20–30千瓦。关键地区的本地电网经常出现停电和有限的冗余。备份系统必须快速扩展以避免停机。老化的电气基础设施限制了AI数据中心选址。开发人员必须考虑电力成本、稳定性和监管限制。可再生能源的整合受到不稳定供应和存储基础设施的限制。菲律宾AI数据中心市场面临能源效率低下的风险,这可能阻碍超大规模AI的部署。解决与电力相关的瓶颈对于长期基础设施增长至关重要。

本地AI人才有限和生态系统成熟度不足以实现可扩展运营

与地区同行相比,菲律宾的AI人才库仍处于早期阶段。用于AI基础设施运营、模型部署和维护的熟练工程师有限。大多数企业仍依赖外部合作伙伴提供AI解决方案。数据中心运营商在招聘专注于AI的基础设施团队时面临障碍。与学术和培训机构的合作才刚刚开始出现。AI开发者社区尚不足以推动大规模的内部需求。这一差距减缓了企业采用和内部扩展的速度。菲律宾AI数据中心市场必须克服这些劳动力和成熟度差距才能充分发挥潜力。

市场机会

在大马尼拉和新兴数字中心扩展AI区域

大马尼拉提供支持AI特定区域的基础设施准备和光纤密度。现有的超大规模和托管服务提供商正在扩展以提供专用的AI数据大厅。开发人员可以为全球云服务提供商建造高密度、GPU就绪的空间。在宿务和达沃等城市的边缘开发创造了新的增长走廊。菲律宾AI数据中心市场在AI能力区域开发方面提供了强大的机会。这包括高性能基础设施的绿地和棕地投资。

公私合作构建主权AI云能力

有机会与政府合作开展主权AI云计划。这些计划涉及托管国家数据集、公民服务和智慧城市平台。安全的国内数据中心将为此类公共项目提供动力。供应商可以提供符合合规要求的环境和AI特定的计算基础设施。菲律宾AI数据中心市场将受益于政府支持的数字化和基础设施共同投资。这些合作伙伴关系加强了长期需求的可见性。

市场细分

按类型

菲律宾AI数据中心市场由托管和企业部门主导,受企业AI采用增加和云服务扩展的推动。托管服务提供商提供可扩展的、AI就绪的空间,减少了客户的资本支出负担。随着云巨头扩展业务,超大规模正在稳步增长,而边缘/微型数据中心在城市中心正在兴起。去中心化AI工作负载的增长将在下一阶段推动对边缘容量的需求。

按组件

硬件在组件领域中处于领先地位,受到对GPU、高密度机架和先进冷却系统的强劲需求驱动。AI模型需要强大的计算能力,这推动了对服务器和网络设备的资本支出。随着企业寻求AI工作负载管理工具,软件和编排正在扩展。由于客户需要部署、培训和监控的支持,服务正在增长。菲律宾AI数据中心市场在当前周期中高度依赖硬件。

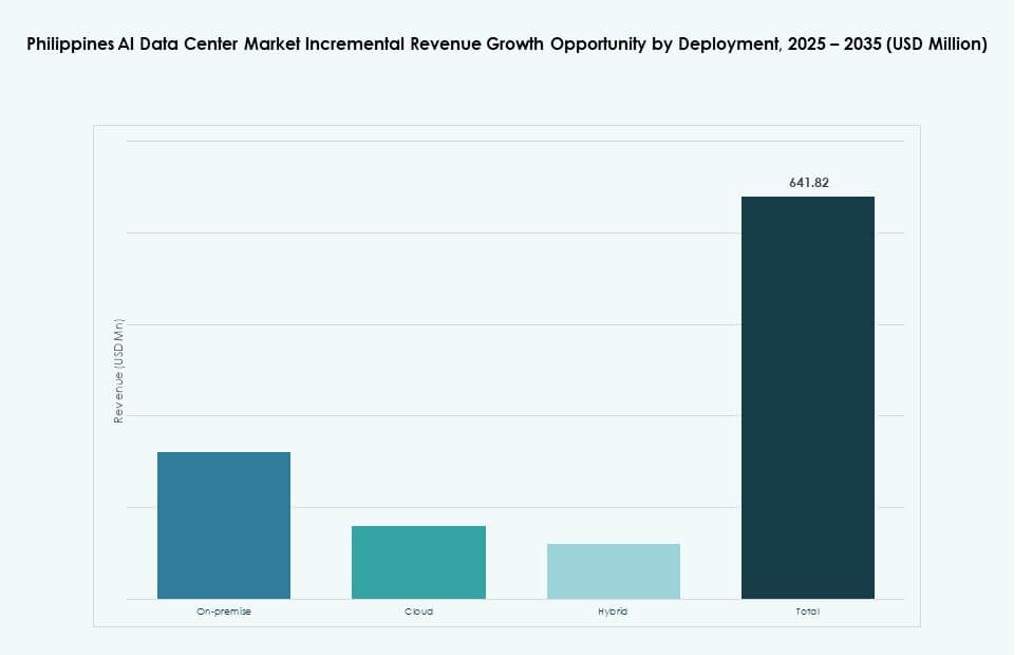

按部署方式

云部署占据主导份额,得益于超大规模可用区和具有成本效益的可扩展性。企业偏好云部署,因为其灵活性和易于部署。混合部署正在兴起,尤其是在需要处理敏感数据的BFSI和医疗保健等行业。内部部署仅限于拥有内部IT团队的大型企业。菲律宾AI数据中心市场正朝着云原生AI基础设施方向发展,以实现灵活性。

按应用

机器学习(ML)占据最大份额,支持欺诈检测、推荐引擎和业务分析等应用。自然语言处理(NLP)在BPO和客户服务领域增长。计算机视觉在监控和零售分析中崛起。生成式AI仍处于早期采用阶段,但吸引了企业的强烈兴趣。菲律宾AI数据中心市场由ML工作负载主导,各行业的应用多样性正在扩大。

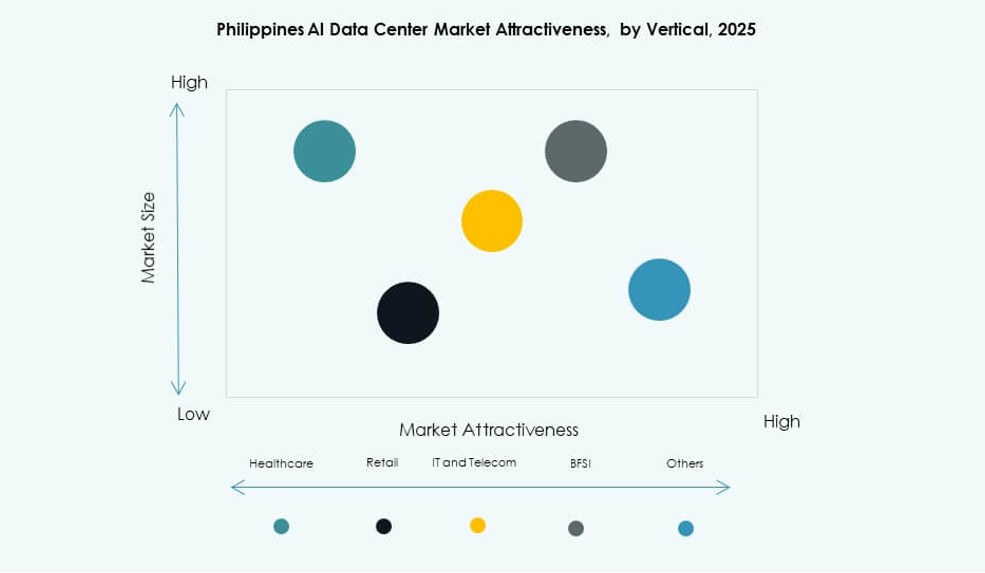

按垂直行业

IT和电信在垂直细分中领先,受5G部署、基于AI的网络优化和云扩展驱动。BFSI和零售紧随其后,使用AI进行客户画像、信用风险和个性化。BPO贡献了大规模的NLP和语音AI需求。医疗保健正在兴起,利用诊断AI和患者数据分析。菲律宾AI数据中心市场服务于多样化的客户群,IT和电信引领发展步伐。

区域洞察

大马尼拉:AI基础设施核心,市场份额超过70%

大马尼拉在菲律宾AI数据中心市场中占据超过70%的份额。它提供强大的连接性、高光纤渗透率和企业客户的访问。大多数超大规模和共址服务提供商在奎松市、马卡蒂和帕西格运营。它服务于需要低延迟计算的金融、电信和BPO客户。可靠的公用事业基础设施和靠近监管机构使其成为AI基础设施的理想选择。它继续吸引大部分新的AI数据中心投资。

- 例如,ePLDT的VITRO网络覆盖包括马卡蒂2、帕西格、帕拉纳克、克拉克和宿务在内的多个菲律宾设施,结合IT电力容量约为26.5 MW,跨其站点约有9,000个机架插槽,将大马尼拉定位为这一足迹的核心,并支持企业和云工作负载,每个机架高达8 kW。

新兴城市中心:宿务、达沃和克拉克扩大市场准入

宿务、达沃和克拉克等二级城市正在崛起,合计占有20%的份额。这些城市提供较低的土地成本和不断增长的光纤连接性。政府的经济特区政策和私人电信投资提升了基础设施的准备度。边缘数据中心和灾难恢复区正在这里开发。这些城市吸引中型企业、公共服务和区域云运营。菲律宾AI数据中心市场正在吸引越来越多的投资者兴趣,超越大马尼拉进行多元化发展。

- 例如,在克拉克经济特区,PLDT的VITRO克拉克数据中心设计可容纳约1,200个机架,并按照TIA-942和LEED标准指南建造,支持中吕宋地区企业的区域IT和灾难恢复需求。

农村和省级地区:初期渗透率占剩余10%的份额

偏远和省级地区占市场的不到10%。基础设施仍在开发中,电网稳定性有限,光纤回程也有限。这些地区可能会受益于未来对微型或模块化AI数据中心的投资。政府的农村教育、农业和卫生数字化计划可能推动当地需求。通过公私合作,菲律宾AI数据中心市场在这些地区具有长期增长潜力。这里的扩展将需要有针对性的激励措施和基础设施共同投资。

竞争 洞察:

- ePLDT

- ST Telemedia Global Data Centres (STT GDC)

- Beeinfotech PH

- Equinix

- Digital Realty Trust

- Microsoft (Azure)

- Amazon Web Services (AWS)

- Google Cloud (Alphabet)

- Meta Platforms

- NVIDIA

菲律宾AI数据中心市场由国内基础设施参与者和全球超大规模云提供商组成。像ePLDT和Beeinfotech PH这样的本地公司在托管和企业服务方面处于领先地位,而STT GDC通过新加坡支持的投资加强了区域能力。AWS、Microsoft和Google等主要云提供商正在扩展可用区,以满足对主权AI和低延迟应用的需求。全球硬件和AI芯片领导者,包括NVIDIA和戴尔,支持计算加速需求。通过专业化的基础设施设计、绿色设施部署和AI工作负载优化,市场竞争日益激烈。战略合作伙伴关系、跨境投资和节能建筑定义了市场的竞争差异化。

最新发展:

- 2025年11月,A‑FLOW在菲律宾推出了其ML1数据中心,在拉古纳引入了下一代设施,以支持整个东南亚对数字增长日益增长的需求。ML1园区是计划中的多建筑开发项目的一部分,提供可扩展和弹性的基础设施,帮助企业托管安全的工作负载并加速本地数据处理。

- 2025年10月,Equinix在菲律宾开设了其首个数据中心,增强了本地数字基础设施,以满足企业对云和AI服务日益增长的需求。该设施与Equinix全球超过270个数据中心的网络集成,提供一个供应商中立的环境,将企业连接到云、AI和网络服务提供商。

- 2025年9月,ePLDT与Katonic AI合作推出Pilipinas AI,这是一个主权AI云计划,旨在建立该国首个国家AI基础设施平台。此合作使菲律宾能够支持主权AI工作负载,增强数据独立性,同时推动公共和私营部门的创新。

- 2025年6月,Equinix完成了从Total Information Management收购马尼拉的三个数据中心(MN1、MN2和MN3),以增强AI服务和不断增长的菲律宾数字经济的数字基础设施。