执行摘要:

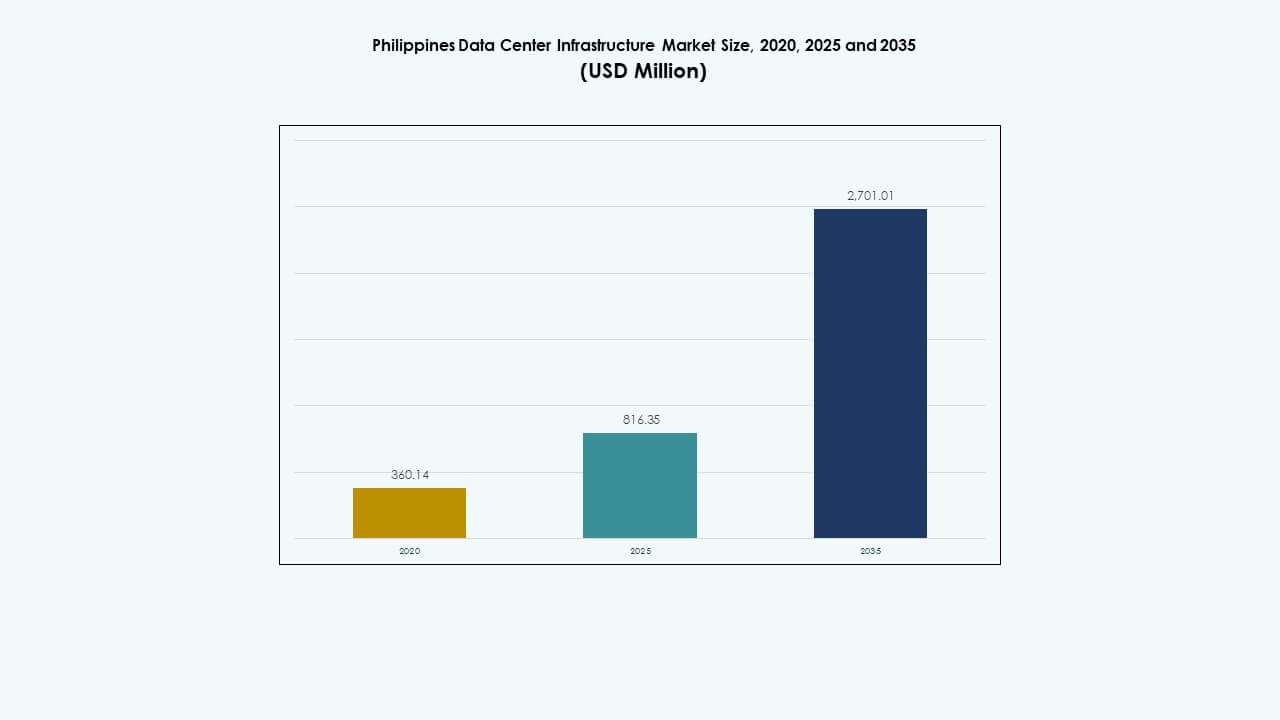

菲律宾数据中心基础设施市场规模从2020年的3.6014亿美元增长到2025年的8.1635亿美元,预计到2035年将达到27.0101亿美元,预测期内的年复合增长率为12.61%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2035 |

| 2025年菲律宾数据中心基础设施市场规模 |

8.1635亿美元 |

| 菲律宾数据中心基础设施市场,年复合增长率 |

12.61% |

| 2035年菲律宾数据中心基础设施市场规模 |

27.0101亿美元 |

市场因强劲的云采用、企业数字化和电信网络扩展而增长。企业将工作负载转移到本地数据中心以满足延迟和合规需求。电力、冷却和模块化设计的创新提高了效率和正常运行时间。超大规模和托管需求重塑了基础设施规划。对于投资者来说,市场通过长期合同提供稳定的回报。它支持金融、零售和公共服务的数字化转型。

由于企业密度高、光纤连接强和托管需求旺盛,大马尼拉地区处于领先地位。由于土地供应和工业区的存在,中吕宋成为关键增长区域。以宿务为首的维萨亚斯因IT服务和区域企业而获得关注。棉兰老岛因公共部门数字化而显示出早期增长。这些地区为国家基础设施发展塑造了平衡的扩展路径。

市场驱动因素

市场驱动因素

快速的云采用和数字政府计划加速全国基础设施投资

云迁移、金融科技扩展和电子政府平台正在创造对数据中心容量的强劲需求。政府支持的数字化框架推动了企业云的快速转型。公共和私营部门需要可扩展的、低延迟的基础设施来支持实时应用。边缘部署增长以满足本地流量需求。与电信公司的战略联盟增强了最后一公里的连接性。基础设施提供商投资于安全、模块化设计。菲律宾数据中心基础设施市场是区域数据本地化的焦点。企业追求合规的托管模式以减少跨境风险。投资者在这个数字优先的经济中看到高回报潜力。

- 例如,ePLDT的VITRO Sta. Rosa于2024年7月正式启用,拥有50 MW的IT容量。这是菲律宾首个AI就绪的超大规模数据中心,旨在支持云采用和高密度工作负载。

战略性企业转型推动对节能和高密度基础设施的需求

企业云转型推动了对节能高密度设施的需求。金融服务和电子商务公司通过快速的数字化采用引领潮流。市场支持混合云架构和人工智能工作负载。运营商部署先进的UPS和BESS系统以确保能源稳定。机架功率密度的上升使关注点转向液体和浸没式冷却。高可用性区域在关键工业中心出现。这加强了跨国公司的灾难恢复策略。菲律宾数据中心基础设施市场受益于关于云数据合规性的监管明确性。外国投资者和全球云公司通过本地合作伙伴关系扩大足迹。

- 例如,PLDT已公开表示其长期计划是在菲律宾将数据中心容量扩展到500 MW,ePLDT在VITRO品牌下运营该国最大的数据中心组合。行业报告还显示,到2025年,菲律宾所有运营商的总安装数据中心容量估计约为560 MW,反映了累计市场容量而非单个公司的成就。

边缘计算部署的增加推动次级城市和工业中心的基础设施扩展

边缘计算的增长正在重塑全国的基础设施部署模式。物流、金融科技和零售领域对低延迟应用的需求激增。边缘站点支持智慧城市部署和实时分析。省会城市的光纤铺设提高了边缘访问的可行性。模块化系统加快了新兴城市的部署速度。这增强了区域运营的业务连续性。政府倡议促进新区域的工业发展。靠近港口和机场的Tier III级边缘设施出现。菲律宾数据中心基础设施市场从这种城市-工业协同中获益。

监管支持、土地供应和绿色能源政策支持长期投资

国家政府通过投资激励和监管放宽支持基础设施扩展。税收优惠和土地使用许可吸引全球运营商。可再生能源规定鼓励太阳能和水力发电的数据中心。绿色建筑规范推动可持续设计的整合。长期租赁和REIT框架吸引机构投资者。电力公用事业合作伙伴关系稳定能源供应。菲律宾数据中心基础设施市场与可持续发展目标和区域弹性目标保持一致。数据中心成为灾难恢复、电子商务和金融服务的核心。

市场趋势

建造定制和模块化工厂建造设施的扩展,以实现灵活和可扩展的部署

运营商正在采用模块化、预制化设计以加快部署进程。量身定制的设施降低了施工风险并允许定制化。集装箱式单元和工厂制造的模块改善了现场安装时间表。灵活的布局满足超大规模和企业的需求。预制组件简化了土建、电气安装和机械系统。供应商提供经过测试的互操作性集成电力-冷却外壳。菲律宾数据中心基础设施市场受益于这种模块化的可扩展性。模块化建设还增强了跨站点的资产重复利用性。运营商在管理前期成本的同时更快地扩展容量。

液冷和AI就绪基础设施的整合提升下一代工作负载

数据中心正在采用先进的冷却技术来管理日益增加的机架密度。液冷在AI和高性能计算部署中实现了高效的热量移除。设施升级以支持高性能GPU和AI加速器。冷板和浸没系统在新建项目中获得了关注。设计建造公司整合了AI优化的电力和热管理系统。服务器架构演变以支持AI和大数据用例。它支持可持续的AI扩展。菲律宾数据中心基础设施市场在金融科技和电信云中看到早期采用。

在耗电的城市设施中部署可再生能源集成和微电网

高能耗的工作负载推动运营商将可再生能源纳入其能源组合。现场太阳能、电池储能和混合微电网提高了可靠性。托管公司与可再生能源供应商签订购电协议。高峰季节的电网不稳定性提高了对独立能源系统的兴趣。绿色能源支持的认证影响客户偏好。电池储能系统平滑电力波动并减少对柴油发电机的依赖。它提高了成本效益和可持续性合规性。菲律宾数据中心基础设施市场显示出对低碳基础设施的投资增加。

更关注区域边缘节点和智慧城市基础设施以支持分布式服务

智慧城市项目和物联网增长加速了区域数据节点的部署。边缘数据中心支持智慧交通和公用事业中的实时数据处理。地方政府在次级省份投资于信息通信技术区。工业园区要求在物流中心附近提供低延迟服务。本地缓存和区域CDN节点改善了内容交付。移动运营商在5G基站中共同定位小型边缘集群。它增强了服务的灵活性。菲律宾数据中心基础设施市场演变为分布式、混合边缘-核心架构。

市场挑战

城市地区的能源基础设施瓶颈、电力稳定性风险和电网连接延迟

电力供应仍然是大都市区的一个关键问题。电网拥堵延迟了新项目的连接。漫长的许可周期减缓了电气集成。柴油备份依赖在几个城市地区仍然存在。高电价影响运营成本。可再生能源集成面临土地和电网限制。计划外停电影响正常运行时间服务水平协议。高能耗的AI工作负载加剧了对传统系统的压力。菲律宾数据中心基础设施市场必须克服与电力相关的挑战以实现可持续扩展。

有限的技术工人、高昂的土地成本和复杂的许可阻碍快速扩张

数据中心开发面临土地获取和许可障碍。主要大都市地区用于工业ICT用途的低成本土地有限。许可和地方审批延长了项目时间表。MEP和IT集成的熟练劳动力有限。运营商必须进口或培训专家。人才短缺增加了项目资本支出和部署风险。缺乏认证的设计建造公司限制了模块化推广规模。菲律宾数据中心基础设施市场需要协调的培训、政策明确性和更快的审批框架。

市场机会

市场机会

政府电子治理推动和电信合作伙伴关系在新兴地区解锁新站点机会

数字公共服务、智慧城市和教育平台增加了对区域托管的需求。与电信运营商的合作在非大都市区创建了骨干基础设施。地方政府通过土地赠与和许可支持ICT投资。医疗和教育领域的云采用增加了工作负载的多样性。菲律宾数据中心基础设施市场在二线城市获得边缘增长动能。绿地站点允许节能设计和可扩展格式。

可持续性任务和投资激励加速绿色基础设施和外国直接投资

政府推动能源效率解锁外国绿色金融。REIT结构和税收激励吸引超大规模建设者。可持续采购标准有利于绿色认证设施。碳信用和ESG相关贷款降低融资风险。这加速了基础设施现代化和Tier III+升级。通过清洁建设,菲律宾数据中心基础设施市场有望吸引ESG关注的资本。

市场细分

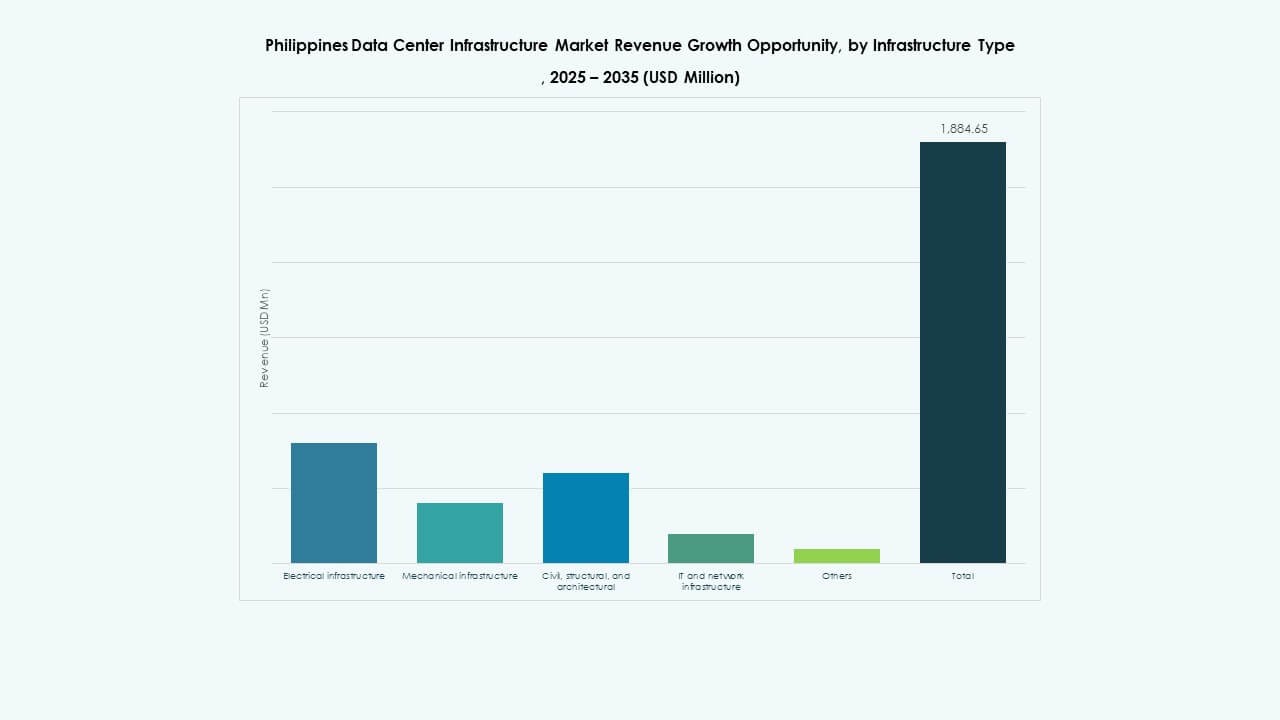

按基础设施类型

菲律宾数据中心基础设施市场分为电气、机械、土木/结构、IT和网络基础设施及其他。由于电力密集型操作,电气基础设施占据主导份额。随着企业工作负载的增加,IT和网络基础设施也在增长。机械基础设施因制冷升级而受到关注。结构投资对于抗震能力仍然至关重要。模块化土木建筑在绿地位置提供灵活性。

按电气基础设施

由于不断提高的正常运行时间标准和混合能源集成,不间断电源(UPS)部分处于领先地位。随着高密度设计的发展,电源分配单元紧随其后。由于可再生能源集成努力,电池储能系统增长。电网连接升级在新经济区仍然至关重要。转换开关和开关设备有助于负载平衡。公用事业服务交易塑造了城市中心的容量规划。

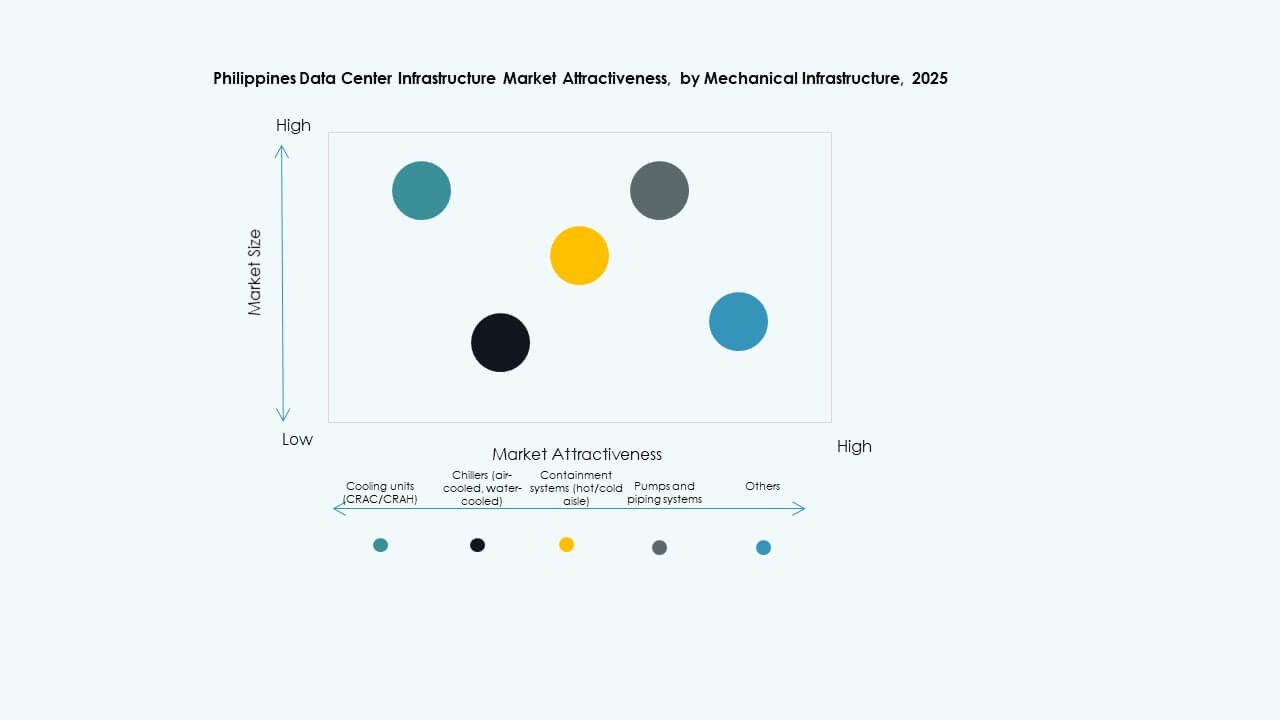

按机械基础设施

随着热负荷的增加,制冷单元在机械部分中占据主导地位。冷水机组和封闭系统支持在有限空间内优化气流。液体和浸没式冷却在AI和HPC工作负载中逐渐被采用。模块化泵和管道系统提高效率并降低资本支出。次级城市部署较小的模块化系统用于边缘设置。

土木/结构与建筑

在超大规模项目中,土木投资主要集中在上部结构和建筑围护结构的升级。架空地板和模块化天花板支持灵活的气流。地震区需要加固的基础和结构韧性。绿色地带的场地准备仍然具有成本效益。模块化建筑使得在扩展园区中分阶段部署容量成为可能。

IT和网络基础设施

网络设备和服务器占据最大份额。人工智能部署推动了高密度机架和GPU集群的采用。光纤连接和布线升级支持边缘计算的增长。机柜系统确保物理安全和高效气流。随着数字内容和云备份需求的增加,存储需求也在增长。

数据中心类型

由于企业外包的增长,共同定位数据中心占据市场份额的领先地位。随着云服务商进入菲律宾,超大规模增长正在加速。边缘数据中心在物流和零售行业获得关注。企业自有站点仍然存在于银行和电信领域。改造项目推动了旧设施的现代化。

交付模式

设计建造或EPC仍然是大规模项目中最常采用的交付模式。交钥匙和模块化工厂建造格式在边缘和远程站点项目中增长。施工管理在合规性要求高的建设中仍然至关重要。改造解决方案有助于实现具有成本效益的现代化。快速部署模式吸引了云原生企业。

等级类型

三级数据中心以平衡的成本和正常运行时间主导市场。四级的采用在金融和公共部门设施中上升。二级仍然存在于传统企业设施中,但面临淘汰。一级站点很少见,不适合关键任务工作负载。

区域洞察

区域洞察

大马尼拉地区 – 54% 份额,国家首都区以密集网络和共同定位需求为主导

大马尼拉地区仍然是菲律宾数据中心基础设施市场的中心,占据超过54%的份额。由于企业集群、金融中心和电信密度,奎松市、马卡蒂和塔吉格领先。强大的光纤骨干网和熟练的劳动力支持超大规模和共同定位的发展。工业用途的房地产可用性仍然是一个限制,推动需求向边缘地区转移。

- 例如,STT GDC菲律宾在马卡蒂市完成了一个1.2MW的三级数据中心,支持约100个机架,每个机架的负载可达12kW。

中吕宋 – 25% 份额,新兴区域,工业增长和土地可用性

中吕宋占据近25%的市场份额,由克拉克自由港和苏比克引领。土地可用性和政府激励措施吸引超大规模建设者。工业园区和机场连接有利于边缘部署。电力和连接的基础设施投资增长。该地区有望实现长期数据基础设施增长。

维萨亚斯和棉兰老岛 – 合计占比21%,公共部门和边缘用例的早期增长

维萨亚斯和棉兰老岛合计占有约21%的份额。宿务在维萨亚斯地区以企业需求和不断增长的金融科技活动为主导。达沃和卡加延德奥罗显示出早期投资兴趣。地方政府支持数字基础设施的扩展。公共部门数字化和教育服务推动了区域托管需求。边缘设施正在兴起,以减少服务不足地区的延迟。

- 例如,ePLDT VITRO Cebu 2 提供8MW的完全建成电力,覆盖5,855平方米的空白空间,能够容纳完整的机柜、笼子和套房,并在UPS、冷却和备用电力方面提供2N冗余。

竞争洞察:

- ePLDT Inc.

- ST Telemedia Global Data Centres

- Equinix, Inc.

- Bee Information Technology

- 华为技术有限公司

- 戴尔公司

- 施耐德电气

- Vertiv Group Corp.

- IBM

- 思科系统公司

菲律宾数据中心基础设施市场由国内供应商和全球基础设施领导者组成的混合体。ePLDT和ST Telemedia凭借已建立的超大规模和托管业务领先。Equinix利用其全球互联生态系统吸引高价值企业客户。华为、戴尔和施耐德电气提供核心设备,包括UPS、冷却和模块化解决方案。Vertiv和思科分别在电源管理和网络系统中占据主导地位。IBM和Bee Information Technology在企业云和集成服务中竞争。市场竞争集中在Tier III就绪构建、节能系统和快速部署模型。与电信运营商和公用事业公司的战略联盟加强了运营商的定位。这反映了向高密度、弹性和可扩展基础设施的转变,以服务不断发展的企业工作负载。参与者在正常运行时间保证、区域覆盖和符合菲律宾法规的设计上竞争。

最新动态:

- 2025年12月,A-FLOW推出了ML1,这是其在菲律宾的首个数据中心,代表着通过这一新设施扩大该国数字容量的合资努力。

- 2025年6月,Equinix完成了从Total Information Management (TIM) 收购位于马卡蒂和甲米地的三个中立运营商数据中心,标志着公司进入菲律宾市场并增强其数字基础设施足迹。